Прокурор разъясняет — Прокуратура Приморского края

- 15 мая 2019, 09:40

Привлечение к ответственности за совершение налогового правонарушения

Текст

Поделиться

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации предусмотрена ответственность.

Основные налоговые правонарушения:

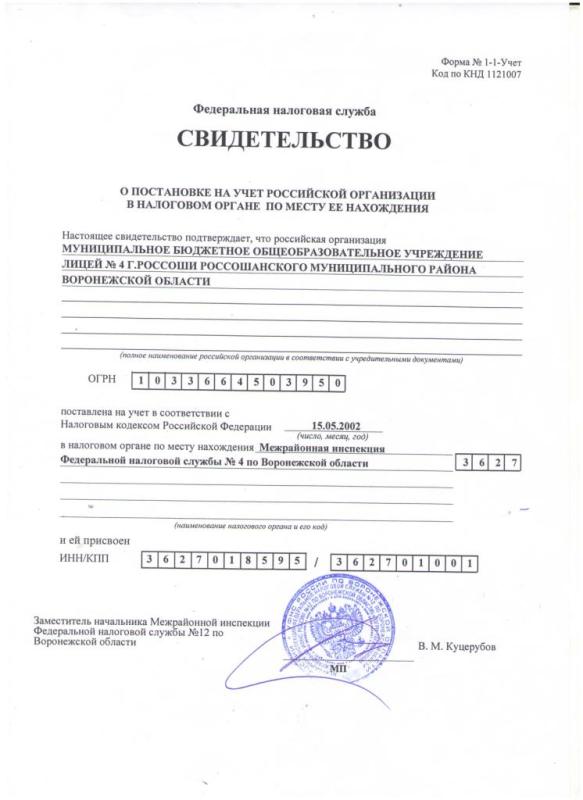

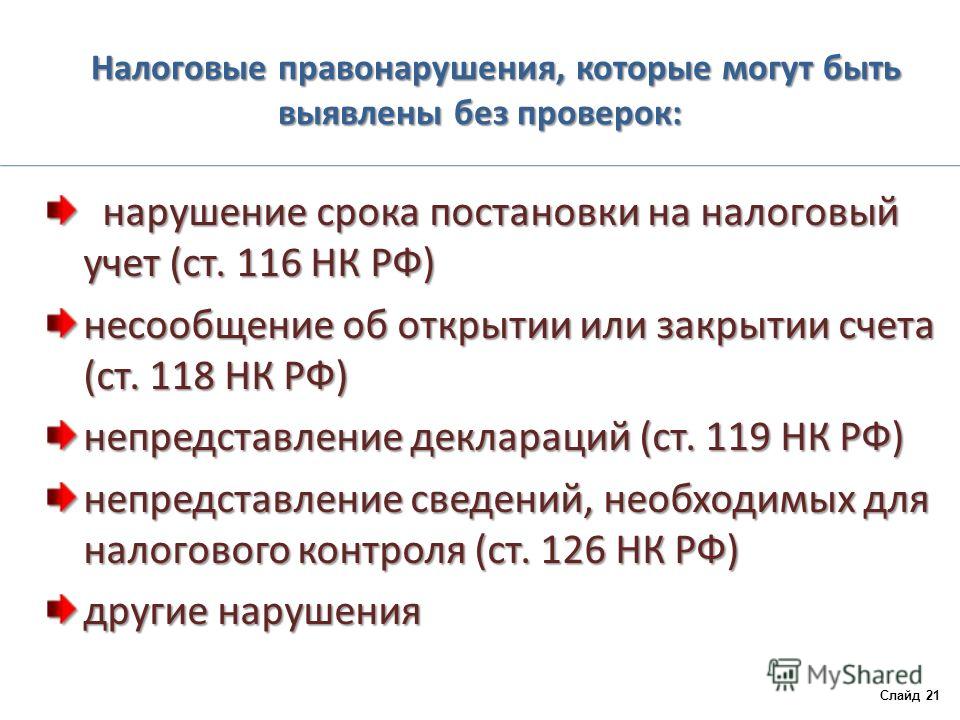

— нарушение срока постановки на учет в налоговом органе;

— уклонение от постановки на учет в налоговом органе;

— нарушение срока представления сведений об открытии и закрытии счета в банке;

— непредставление налоговой декларации или иных документов;

— грубое нарушение правил учета доходов и расходов и объектов налогообложения;

— неуплата или неполная уплата сумм налога;

— невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

— незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение налогоплательщика;

— несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест;

— отказ от представления документов и предметов по запросу налогового органа;

— непредставление налоговому органу сведений о налогоплательщике;

— неправомерное несообщение (несвоевременное сообщение) сведений налоговому органу;

— ответственность свидетеля;

— отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки;

— дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода.

Привлечь к ответственности за совершение налогового правонарушения можно по основаниям, которые предусмотрены Налоговым кодексом РФ. Привлечение налогоплательщика к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога и пени.

Невозможно привлечь к налоговой ответственности при следующих условиях:

— отсутствует событие налогового правонарушения;

— отсутствует вина лица в совершении налогового правонарушения;

— лицо, совершившее налоговое правонарушение, не достигло шестнадцатилетнего возраста:

— истек срок давности привлечения к ответственности за совершение налогового правонарушения.

Обстоятельства, смягчающие ответственность налогоплательщика:

— совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

— совершение правонарушения под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости;

— иные обстоятельства, которые могут быть признаны судом смягчающими ответственность.

При наличии хотя бы одного из этих обстоятельств размер штрафа подлежит уменьшению не менее чем в 2 раза по сравнению с установленным Налоговым кодексом РФ.

Исходя из конкретных обстоятельств совершения правонарушения, суд вправе уменьшить размер взыскания и более чем в 2 раза. При наличии отягчающего обстоятельства размер штрафа увеличивается на 100% по сравнению с установленным Налоговым кодексом РФ.

Прокуратура Ленинского района

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации предусмотрена ответственность.

Основные налоговые правонарушения:

— нарушение срока постановки на учет в налоговом органе;

— уклонение от постановки на учет в налоговом органе;

— нарушение срока представления сведений об открытии и закрытии счета в банке;

— непредставление налоговой декларации или иных документов;

— грубое нарушение правил учета доходов и расходов и объектов налогообложения;

— неуплата или неполная уплата сумм налога;

— невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

— незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение налогоплательщика;

— несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест;

— отказ от представления документов и предметов по запросу налогового органа;

— непредставление налоговому органу сведений о налогоплательщике;

— неправомерное несообщение (несвоевременное сообщение) сведений налоговому органу;

— ответственность свидетеля;

— отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки;

— дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода.

Привлечь к ответственности за совершение налогового правонарушения можно по основаниям, которые предусмотрены Налоговым кодексом РФ. Привлечение налогоплательщика к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога и пени.

Невозможно привлечь к налоговой ответственности при следующих условиях:

— отсутствует событие налогового правонарушения;

— отсутствует вина лица в совершении налогового правонарушения;

— лицо, совершившее налоговое правонарушение, не достигло шестнадцатилетнего возраста:

— истек срок давности привлечения к ответственности за совершение налогового правонарушения.

Обстоятельства, смягчающие ответственность налогоплательщика:

— совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

— совершение правонарушения под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости;

— иные обстоятельства, которые могут быть признаны судом смягчающими ответственность.

При наличии хотя бы одного из этих обстоятельств размер штрафа подлежит уменьшению не менее чем в 2 раза по сравнению с установленным Налоговым кодексом РФ.

Исходя из конкретных обстоятельств совершения правонарушения, суд вправе уменьшить размер взыскания и более чем в 2 раза. При наличии отягчающего обстоятельства размер штрафа увеличивается на 100% по сравнению с установленным Налоговым кодексом РФ.

Прокуратура Ленинского района

Чирмешән муниципаль районы

2019 елның 28 мае, сишәмбе

Привлечение к ответственности за совершение налогового правонарушения

Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое Налоговым кодексом Российской Федерации предусмотрена ответственность.

Основные налоговые правонарушения:

— нарушение срока постановки на учет в налоговом органе;

— уклонение от постановки на учет в налоговом органе;

— нарушение срока представления сведений об открытии и закрытии счета в банке;

— непредставление налоговой декларации или иных документов;

— грубое нарушение правил учета доходов и расходов и объектов налогообложения;

— неуплата или неполная уплата сумм налога;

— невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов;

— незаконное воспрепятствование доступу должностного лица налогового органа на территорию или в помещение налогоплательщика;

— несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест;

— отказ от представления документов и предметов по запросу налогового органа;

— непредставление налоговому органу сведений о налогоплательщике;

— неправомерное несообщение (несвоевременное сообщение) сведений налоговому органу;

— ответственность свидетеля;

— отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки;

— дача экспертом заведомо ложного заключения или осуществление переводчиком заведомо ложного перевода.

Привлечь к ответственности за совершение налогового правонарушения можно по основаниям, которые предусмотрены Налоговым кодексом РФ. Привлечение налогоплательщика к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить (перечислить) причитающиеся суммы налога и пени.

Невозможно привлечь к налоговой ответственности при следующих условиях:

— отсутствует событие налогового правонарушения;

— отсутствует вина лица в совершении налогового правонарушения;

— лицо, совершившее налоговое правонарушение, не достигло шестнадцатилетнего возраста:

— истек срок давности привлечения к ответственности за совершение налогового правонарушения.

Обстоятельства, смягчающие ответственность налогоплательщика:

— совершение правонарушения вследствие стечения тяжелых личных или семейных обстоятельств;

— совершение правонарушения под влиянием угрозы или принуждения, либо в силу материальной, служебной или иной зависимости;

— иные обстоятельства, которые могут быть признаны судом смягчающими ответственность.![]()

При наличии хотя бы одного из этих обстоятельств размер штрафа подлежит уменьшению не менее чем в 2 раза по сравнению с установленным Налоговым кодексом РФ.

Исходя из конкретных обстоятельств совершения правонарушения, суд вправе уменьшить размер взыскания и более чем в 2 раза. При наличии отягчающего обстоятельства размер штрафа увеличивается на 100% по сравнению с установленным Налоговым кодексом РФ.

Прокуратура Черемшанского района РТ

Оценить материал и/или оставить мнение

Бүлешү:

БАРЛЫК ЯҢАЛЫКЛАРНЫ УКУ

Юридический иск за несоблюдение | Управление финансов Лос-Анджелеса

Налог на бизнес города Лос-Анджелеса — это налог на привилегии, взимаемый только в целях получения дохода. С помощью налога на бизнес не предпринимается никаких попыток регулировать ведение бизнеса.

Неполучение необходимого Свидетельства о регистрации в налоговом органе (BTRC) и неуплата всех причитающихся налогов на ведение бизнеса является правонарушением, за исключением случаев, когда такое нарушение или отказ признается правонарушением.

Каждое лицо признается виновным в отдельном правонарушении за каждый день, в течение любой части которого любое нарушение любого положения настоящего кодекса совершается, продолжается или разрешается таким лицом, и подлежит соответствующему наказанию. Полную информацию см. в Разделе 11.00 (m) Муниципального кодекса Лос-Анджелеса и Разделах 21.03, 21.12, 21.16, 21.19 и 21.20 Постановления о налогах на прибыль.

Предприятия, в настоящее время имеющие действующее свидетельство о регистрации в налоговом органе, получат акт(ы) о продлении до начала следующего налогового периода. Если заявление о продлении не получено по почте, все равно необходимо подать своевременную декларацию, чтобы избежать уплаты процентов и штрафа.

Если заявление о продлении не получено по почте, все равно необходимо подать своевременную декларацию, чтобы избежать уплаты процентов и штрафа.

Требуется ли отдельное свидетельство о регистрации для каждого офиса?

Да. Раздел 21.06, статья 1, Муниципального кодекса Лос-Анджелеса требует наличия отдельного регистрационного свидетельства для каждого вида коммерческой деятельности и для каждого офиса в городе Лос-Анджелес. Однако склад или распределительный завод, используемые совместно с бизнесом в городе, не считаются отдельным бизнес-центром. Закон предусматривает исключение, когда офисы находятся за пределами города Лос-Анджелес. В этом случае требуется только одно свидетельство о регистрации для каждого вида бизнеса для всех мест, которые находятся за пределами города.

Можно ли передать регистрационное свидетельство из одной собственности в другую?

Раздел 21.11, статья 1 Муниципального кодекса Лос-Анджелеса гласит, что свидетельство о регистрации может быть передано в тех случаях, когда реальное или окончательное право собственности на бизнес после передачи в значительной степени аналогично праву собственности, существовавшему до передачи. Однако, когда изменение права собственности на бизнес, например, путем продажи, существенно отличается, необходимо будет подать заявление на получение нового Свидетельства о регистрации в налоговом органе.

Однако, когда изменение права собственности на бизнес, например, путем продажи, существенно отличается, необходимо будет подать заявление на получение нового Свидетельства о регистрации в налоговом органе.

Можно ли перенести техпаспорт на новое место?

Да. После того, как вы уведомите Управление финансов о том, что вы переехали и ведете свою деятельность в новом месте, вам будет выдано свидетельство о постановке на налоговый учет с внесенными изменениями.

Пожалуйста, обратите внимание, что разрешения на продажу табачных изделий не подлежат передаче. Если местонахождение вашего предприятия меняется на новый адрес, вам необходимо подать заявление на получение нового Разрешения на торговлю табачными изделиями для нового места нахождения. 9

Налоговое уведомление 2023-01

Налоговый режим в отношении некоторых платежей по хранению топлива Red Hill на Оаху («Разлив топлива Red Hill»)

(копия прилагается) о том, что разлив топлива в Ред-Хилле является квалифицированным бедствием для целей раздела 139(c)(4) Налогового кодекса США (IRC).

Act 115 Refund

Act 115 Refund Information

Законодательное собрание штата Гавайи в 2022 году приняло решение S.B. 514, который предусматривает возмещение налогоплательщикам-резидентам, подавшим индивидуальную налоговую декларацию за 2021 год (форма N-11) не позднее 31 декабря 2022 года. Губернатор Дэвид И. Иге одобрил эту меру 22 июня 2022 года, и она стала Законом 115, Сессионные законы. Гавайи 2022. Сумма возмещения составляет 100 или 300 долларов США за освобождение (человека) в зависимости от федерального скорректированного валового дохода налогоплательщика и статуса подачи. Дополнительную информацию см. в Налоговом объявлении 2022-03.

Статус распределения возмещения по Закону 115

Возмещения по Закону 115 были распределены среди всех правомочных налогоплательщиков, чьи индивидуальные налоговые декларации на Гавайях за 2021 год были обработаны и проверены Департаментом налогообложения.

Пожалуйста, напишите [email protected], если вы подали декларацию о подоходном налоге с физических лиц за 2021 год до 31 декабря 2022 года и не получили возмещение через шесть недель после подачи декларации.

Для получения дополнительной информации посетите страницу возмещения согласно Закону 115.

Кредитная компания Общий акцизный налог (GET) Удерживаемый платеж

Чтобы просмотреть пошаговые инструкции о том, как заплатить общий акцизный налог (GET) ссудной компании, удерживая платеж в Hawaiʻi Tax Online, щелкните вкладку «Электронные услуги» выше и откройте презентацию Powerpoint в разделе «Другое». Ресурсы» в нижней части страницы электронных услуг.

Чтобы удержать общий акцизный налог (GET) ссудной компании, нажмите на вкладку «Электронные услуги» выше и нажмите на ссылку https://hitax.hawaii.gov/. Войдите в свою учетную запись HTO, выберите вкладку «Дополнительно…», в разделе «Платежи и возвраты» выберите «Управление платежами по ссуде (кредит фильма)» или под плиткой «Платеж» нажмите ссылку «Внести ссудный платеж (кредит фильма)».

Отчет о налоговом мошенничестве/Читах

Hawaii Compliance Express

Советы и напоминания

Oahu (Гонолулу)

Тел: 808-587-4242

Тел: 1-800-22-3229 (Toll-Free- свободный.