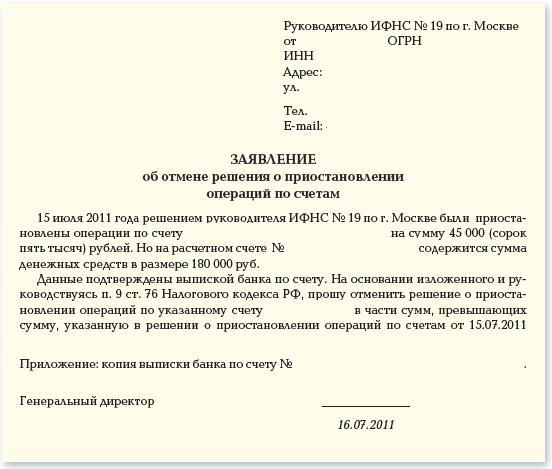

На какие счета юридического лица накладывать арест – незаконно?

АО «Суслов та Партнери»

Facebook-f Linkedin-in Envelope-open Phone-alt

(067) 441-22-44

Facebook-f Linkedin-in

Основания для наложения ареста на банковские счета юридического лица могут быть различными:

- Арест имущества как одна из мер обеспечения уголовного производства, наложенный постановлением следственного судьи;

- Арест имущества и (или) денежных средств как мера обеспечения иска, наложенный решением суда;

- Административный арест счетов налогоплательщика, наложенный решением административного суда по обращению контролирующего органа;

- Арест имущества (средств) должника, который накладывается исполнителем путем вынесения постановления об аресте имущества, и много других оснований.

В любом случае, на определенные категории банковских счетов компании накладывать арест – запрещено.

Что это за счета?

«Счета, предусмотренные для выплаты заработной платы и уплаты налогов, сборов и обязательных платежей в Государственный бюджет Украины, являются счетами со специальным режимом, на которые исполнительной службой в соответствии с требованиями законодательства арест не накладывается, а выделение таких счетов относится к полномочиям исполнительной службы» – такую правовую позицию сформулировал Верховный Суд в деле № 916/1572/19.

Выплата предприятием работникам заработной платы имеет приоритет перед погашением задолженности другим кредиторам предприятия. Наложение же ареста на счёт должника, который предназначен также и для выплаты заработной платы и других выплат работникам должника, делает невозможным своевременное осуществление таких выплат, неизбежно приводит к нарушению конституционных прав граждан, работающих на предприятии ответчика, на оплату труда.

Полный перечень случаев, когда запрещается обращения взыскания и наложение ареста на денежные средства на счетах, определен в абз. 2 ч. 2 ст. 48 ЗУ «Об исполнительном производстве».

2 ч. 2 ст. 48 ЗУ «Об исполнительном производстве».

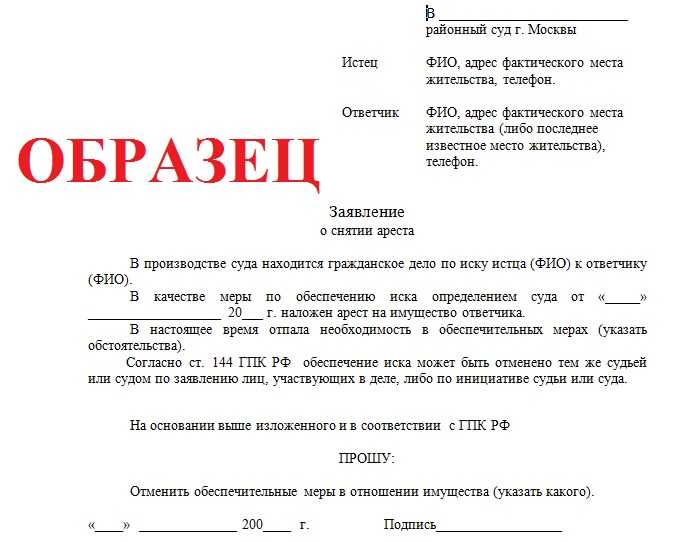

Снятие ареста с имущества и средств осуществляется по постановлению государственного исполнителя, частного исполнителя или по решению суда (абз. 1 ст. 59 ЗУ «О банках и банковской деятельности»).

Поэтому, если Вы попали в ситуацию, когда арест наложен на счета Вашего предприятия, которые являются счетами со специальным режимом – необходимо проводить обжалование решения, на основании которого такой арест наложен.

С кейсом успешного снятия ареста со счетов Клиента адвокатом АО «Суслов и Партнеры» Снежаной Кирсик можно ознакомиться по ссылке: http://www.reyestr.court.gov.ua/Review/76103889

Заполните форму ниже для получения консультации адвоката по снятию ареста со счетов юридического лица:

Имя

Контактный телефон

Перезвоните мне

01054, Київ, вул. Павлівська 18, офіс 109

(067) 441-22-44

Copyright © 2023 АО «Суслов та Партнери» | Powered by АО «Суслов та Партнери»

Арест денежных средств на счетах: порядок, основания, снятие ареста

114888 Автор: Марина Аксёнова

Информация достоверна

Данная статья является продолжением темы ареста имущества должника — юридического лица и посвящена аресту денежных средств на счетах налогоплательщика.Здесь мы затронем порядок наложения и снятия ареста с банковских счетов организаций, ИП и физических лиц, какие для этого нужны основания и какими законодательными актами регулируются данные юридические процессы.

Арест счетов должника представляет собой однократное целенаправленное действие, фиксирующее средства, находящиеся на банковском счете клиента-должника. Данная процедура запрещает клиенту совершать какие-либо операции с денежными средствами в пределах суммы, подлежащей аресту. Отметим, что в отличие от процедуры по приостановлению операций по счету, наложение ареста на счет должника не предполагает полного запрета на пользование счетами, соответственно, денежные средства, сумма которых превышает арестованную, могут быть использованы клиентом по своему усмотрению. В случае, если на банковском счете клиента сумма денежных средств является меньше указанной в Постановлении об аресте, наложение ареста происходит только на ту сумму, которая находится на счете в момент ареста.

В случае отсутствия на банковском счете денежных средств, банк на основании отсутствия предмета ареста возвращает документ об аресте счета органу, вынесшему данное Постановление.

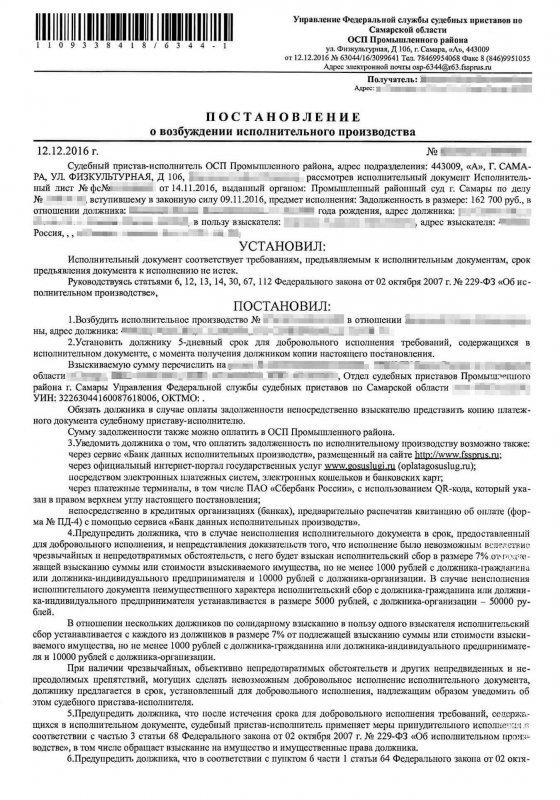

В соответствии со ст. 8 ФЗ «Об исполнительном производстве», ст.ст. 96 и 318 АПК, ст. 393 УПК арест на денежные средства клиента-должника может быть наложен на основании Исполнительного документа. Согласно перечня, определенного статьей 12 Федерального закона «Об исполнительном производстве», основаниями для ареста денежных средств могут являться:

- исполнительный лист, который был выдан арбитражным судом или судом общей юрисдикции;

- судебные акты или приказы;

- постановление судебного пристава-исполнителя и другие.

Отметим, что в случаях, если наложение ареста на счет происходит на основании Постановления судебного пристава, сумма, подлежащая аресту, будет включать в себя все расходы по совершению исполнительного производства. На основании статьи 81 Федерального закона «Об исполнительном производстве» в случае неизвестности реквизитов расчетных и лицевых счетов должника, судебные приставы-исполнители вправе направить в банк соответствующее Постановление о розыске счетов с последующим наложением на них ареста. В свою очередь, на руководителей банковских иных и финансово-кредитных организаций возлагается обязанность по предоставлению необходимой информации о средствах должника, хранящихся на счетах, по запросу судебного органа, прокуратуры, следователя либо дознавателя на основании письменного согласия прокурора. Арест счетов, равно как и арест иного имущества налогоплательщика, оформляется протоколом в соответствии с требованиями ст. 166 и 167 УПК РФ. В случае наложение ареста на счет должника, в котором средства располагаются в иностранной валюте, Постановление судебного пристава-исполнителя может обязать банк или иную кредитную организацию выставить иностранную валюту должника на продажу в размере, который предусмотрен п.

На основании статьи 81 Федерального закона «Об исполнительном производстве» в случае неизвестности реквизитов расчетных и лицевых счетов должника, судебные приставы-исполнители вправе направить в банк соответствующее Постановление о розыске счетов с последующим наложением на них ареста. В свою очередь, на руководителей банковских иных и финансово-кредитных организаций возлагается обязанность по предоставлению необходимой информации о средствах должника, хранящихся на счетах, по запросу судебного органа, прокуратуры, следователя либо дознавателя на основании письменного согласия прокурора. Арест счетов, равно как и арест иного имущества налогоплательщика, оформляется протоколом в соответствии с требованиями ст. 166 и 167 УПК РФ. В случае наложение ареста на счет должника, в котором средства располагаются в иностранной валюте, Постановление судебного пристава-исполнителя может обязать банк или иную кредитную организацию выставить иностранную валюту должника на продажу в размере, который предусмотрен п.

Постановление судебного пристава-исполнителя должно быть исполнено в 7-дневный срок с момента его поступления в банковскую организацию.

После получения от пристава-исполнителя Постановления на арест имущества должника, в том числе о розыске и аресте счета, банк обязан выполнить следующие действия:

- В минимальные сроки остановить расходные операции по счету клиента-должника в пределах арестованной суммы. В случае если объема средств на счете недостаточно для покрытия долгового обязательства, на основании п. 6 ст. 81 «Об исполнительном производстве» банк обязан собрать на счете клиента необходимую сумму за счет будущих поступлений.

- В минимальный срок предоставить приставу-исполнителю информацию о реквизитах счетов клиента-должника и сумму, на которую накладывает арест по каждому счету. Вместе с тем, в соответствии с п. 4 ст. 81 ФЗ «Об исполнительном производстве» судебный пристав должен принять оперативные меры по снятию ареста с денежных средств сверх арестованной суммы.

Любое списание средств со счета должника в пределах суммы, на которую был наложен арест, в том числе по любому из представленных исполнительных документов, может быть выполнено только при снятии ареста (п. 4 ст. 70 ФЗ «Об исполнительном производстве»). Соответственно, при наличии Постановления об аресте счетов должника, в нем должно быть указано, в каком объеме и порядке должен быть снят наложенный приставом-исполнителем арест. Перечисление денежных средств, на которые был наложен арест соответствующими органами, осуществляется на основании исполнительного документа на взыскание, предъявленного в банк судебным приставом либо непосредственно взыскателем. После снятия ареста со счетов, банк обязан выполнить перевод денежных средств в порядке очередности списания (ст. 855 ГК РФ) с учетом следующих условий:

После снятия ареста со счетов, банк обязан выполнить перевод денежных средств в порядке очередности списания (ст. 855 ГК РФ) с учетом следующих условий:

- Постановления судебных приставов-исполнителей на взыскание денежных средств относятся к 5 группе очередности списания, очередность их исполнения определяется банком в зависимости от требований, по которым списываются денежные средства.

- Постановление судебного пристава о взыскании денежных средств, вынесенное на основании решения налогового органа о приостановлении операций по счету должника, оплачивается банком в случаях:

-

- возмещения вреда жизни и здоровью;

- взыскания алиментов;

- выплаты средств на оплату труда;

- выплаты средств на выходное пособие;

- уплаты налоговых сборов и страховых взносов.

В соответствии с п. 1 ст. 76 Налогового Кодекса РФ решение о приостановлении операций по счетам на вышеназванные основания не распространяется.

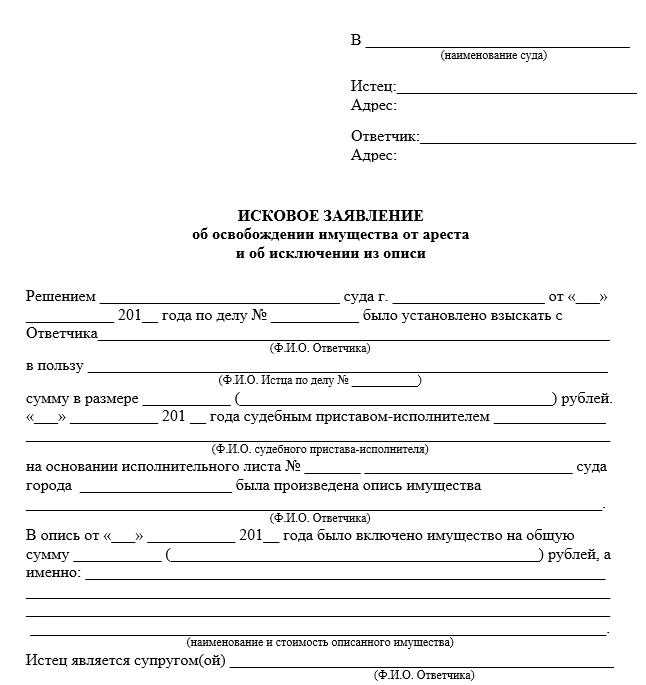

В случаях, если юридическое лицо было официально признано банкротом, на основании статьи 126 Федерального закона «О банкротстве (несостоятельности)…», все ранее наложенные на счета аресты должны быть сняты в соответствии с судебным решением. Снятие ареста со счета клиента-должника может быть выполнено на основании:

- решения о снятии ареста, вынесенного органом, принявшим решение об аресте счета;

- решения о снятии ареста со счета, вынесенного вышестоящим органом;

- решения об отмене исполнительного документа об аресте, которое было принято органом, вышестоящим над органом, вынесшим постановление об аресте;

- судебным решением о том, что исполнительный документ об аресте средств признается недействительным.

Порядок действий при снятии ареста с имущества и счетов должника определяется теми же правилами, что и процедура ареста.

Важно! Банковская организация не несет ответственности за убытки, которые несет клиент в результате ареста или приостановления операций по счету на основании решения налогового органа.В соответствии со ст. 132 НК РФ банк не вправе открывать новые счета организации-должнику при наличии решения о приостановлении или аресте ее счетов.

Материал обновлен: 29 сентября 2020 10 сентября 2018

Марина Аксёнова, Юрист, автор сайта

В 2013 году окончила магистратуру Российской академии адвокатуры и нотариата по специальности «Юриспруденция». Практикующий юрист, с 2018 года – автор юридических публикаций на сайте pravovedus.ru.

Информация об авторе

Наложение ареста на банковские счета и банковские активы

Как правило, наличие долга или наличие долга обычно означает, что физическое лицо должно что-то другому физическому или юридическому лицу. В большинстве случаев это деньги.

В большинстве случаев это деньги.

Например, если человек опаздывает с оплатой арендной платы или у него есть остаток на кредитной карте, это означает, что у него есть долг. Физическое лицо, которое должно деньги другому физическому или юридическому лицу, обычно называется заемщиком или должником.

Физическое или юридическое лицо, которому должны деньги, называется кредитором или заемщиком. Кредитор или заемщик обычно представляет собой какое-либо кредитное учреждение, например банк. Долг также может включать в себя другие активы, такие как:

- Доли в недвижимом имуществе;

- Оборудование или машины для бизнеса; и

- Инвентарь.

Таким образом, наличие долга перед физическим или юридическим лицом может означать множество вещей. В этих случаях человеку следует подумать о найме местного юриста по банкротству или финансам для дальнейшей помощи в решении проблем с задолженностью.

Какие существуют виды долга?

Долг можно разделить на две широкие категории: корпоративный долг и потребительский долг. Многие люди знакомы с понятием потребительского долга, потому что это наиболее распространенная категория долга.

Многие люди знакомы с понятием потребительского долга, потому что это наиболее распространенная категория долга.

Потребительский долг состоит, как правило, из личных долгов, а также долгов, возникающих при попытке оплатить счета, связанные с расходами на проживание. Общие примеры потребительских долгов могут включать:

- Жилищные кредиты и ипотечные долги, на которые приходится наибольшая часть долга многих физических лиц;

- Задолженность по студенческой ссуде, которая аналогична ипотечной задолженности с точки зрения суммы денег, которую все еще должны. Кроме того, образовательные долги не могут быть прощены при банкротстве, поэтому они часто накапливаются с течением времени;

- Задолженность по кредитной карте, которая может быть вызвана перерасходом средств и высокими процентными ставками для нескольких компаний, выпускающих кредитные карты. Например, если физическое лицо не может погасить оставшийся остаток, процентная ставка может со временем возрасти, и то, что когда-то было минимальным остатком, становится ошеломляющей суммой; и

- Банковские кредиты и комиссионные за овердрафт, которые можно использовать для единовременных расходов, таких как деньги на покупку автомобиля или ремонт дома. Из-за большой суммы денег, которая предоставляется потребителю за один раз, банковский кредит обычно имеет план погашения, и эти платежи могут растянуться на длительные периоды времени.

Из-за большой суммы денег, которая предоставляется потребителю за один раз, банковский кредит обычно имеет план погашения, и эти платежи могут растянуться на длительные периоды времени.

Из-за большой суммы денег, которая предоставляется потребителю за один раз, банковский кредит обычно имеет план погашения, и эти платежи могут растянуться на длительные периоды времени.Корпоративные долги – это долги, взятые на себя предприятиями. Общие примеры этих типов долгов могут включать:

- Синдицированный долг, который возникает, когда одно или несколько кредитных учреждений работают вместе, чтобы предоставить сумму основного кредита корпорации для одного крупного проекта или независимому государственному агентству. Эти средства часто предоставляются несколькими разными банками, а это означает, что они обычно требуют довольно большого капитала и, следовательно, могут быть трудными для погашения;

- Частный долг, который относится к долгам, которые принадлежат одному банку, другому кредитному учреждению и/или частному инвестору или аналогичной частной компании. Частные корпоративные долги могут варьироваться от нескольких тысяч до миллионов долларов; и

- Государственный долг, также называемый государственным долгом или государственным долгом, представляет собой долг страны перед другим кредитором, который может включать физическое лицо, предприятие или иностранное правительство. Примеры государственного долга могут включать:

- облигации;

- кредитов зарубежных стран; и

- Казначейские векселя.

Примеры государственного долга могут включать:

Примеры государственного долга могут включать:Каковы юридические последствия долга?

Существуют многочисленные юридические последствия, с которыми могут столкнуться лица, имеющие долги. Важно определить, является ли долг обеспеченным или необеспеченным.

Если долг обеспечен, это означает, что кредитору будет разрешено забрать недвижимое или личное имущество должника, если он не выполнит платеж по кредиту или если его кредит достиг статуса дефолта, поскольку этот кредит обеспечен приобретенным залогом. Например, если должник не может произвести платежи по кредиту, который он получил для покупки своего автомобиля, кредитор может иметь возможность забрать это транспортное средство путем обращения взыскания.

Напротив, необеспеченный долг не связан с каким-либо конкретным объектом собственности и не включает в себя недвижимое или личное имущество, используемое в качестве обеспечения или залога по кредиту. При необеспеченном долге кредиторы не могут забрать активы должника для погашения кредита.

При необеспеченном долге кредиторы не могут забрать активы должника для погашения кредита.

Однако кредиторы могут использовать другие средства взыскания задолженности, которые могут включать в себя наем независимых агентств по взысканию долгов или подачу исков в суд. Одним из наиболее распространенных примеров необеспеченного долга является задолженность по кредитной карте.

Что такое конфискация банковских счетов и банковских активов?

Кредиторы могут предпринять попытку конфискации банковского счета или банковского актива в случаях, когда заемщик не может вносить ежемесячные платежи по долгу. В этих случаях кредитор, которым обычно является банк или кредитная компания, может подать в суд ходатайство о предоставлении ему доступа к деньгам должника.

Хотя это может показаться радикальным, иногда это действительно происходит, особенно когда должник не имеет большого количества материального физического имущества. Наложение ареста на активы физического лица обычно происходит в связи с определенными типами судебных исков или процедур банкротства.

В большинстве случаев кредитору разрешается обращаться только к банковскому счету, открытому на имя должника. Однако важно отметить, что в некоторых случаях кредитор может получить доступ к совместным банковским счетам, которыми владеет супруг(а) лица.

Что такое освобожденные фонды?

В соответствии с некоторыми федеральными законами и законами штатов о долгах некоторые находки на банковских счетах не подлежат взысканию. Это позволяет должнику сохранить часть своих денег, чтобы они могли оплатить свои основные потребности.

Хотя фонды, которые считаются освобожденными, могут сильно различаться в зависимости от штата, примеры могут включать:

- Государственные пособия, такие как:

- страхование по безработице; льготы для ветеранов

- ;

- государственная помощь; и

- Социальное обеспечение;

- Некоторая часть индивидуальной заработной платы;

- Алименты и алименты;

- Прибыль от продажи имущества, которое считается освобожденным от налога, например, от продажи усадьбы;

- Определенные пособия по трудоустройству, в том числе:

- выход на пенсию;

- компенсация работникам; или

- пособие по инвалидности;

- Пенсия и пенсионные планы;

- Некоторые доходы от студенческих кредитов;

- Выплаты по искам о телесных повреждениях.

Одним из шагов для предотвращения конфискации банковских счетов и банковских активов является создание физическим лицом отдельного банковского счета специально для своих освобожденных средств. Это также поможет им управлять своими средствами, чтобы они четко понимали, что освобождается, а что нет.

Возможно, будет полезно проконсультироваться со специалистом или адвокатом, чтобы узнать, как открыть счет для освобожденных средств.

Что делать, если мои средства были заморожены?

Если банк физического лица получает уведомление о взыскании долга от своего кредитора, банк, как правило, замораживает его средства, которые не освобождены от налога. Это означает, что физическое лицо не сможет использовать свою учетную запись для выписки чеков и не сможет снимать средства со счета.

В этом случае физическое лицо может обратиться в свой банк, чтобы убедиться, что его освобожденные средства также не будут заморожены. Это может произойти, если физическое лицо смешало или смешало свои освобожденные и необлагаемые фонды.

Когда физическое лицо пытается получить доступ к своим освобожденным фондам, от него может потребоваться предоставление документации или доказательств, которые могут включать:

- Платежные квитанции;

- Квитанции;

- Заключительные заявления;

- Заявления государственных органов; и

- Другие виды документации.

Нужен ли мне юрист для помощи с арестованными банковскими счетами и активами?

Очень важно получить помощь юриста по взысканию долгов по любым проблемам, вопросам или опасениям, которые могут возникнуть у вас в связи с арестованными банковскими счетами и активами. Очень важно защитить себя от ареста банковского счета и активов.

Если возможно, вы захотите принять меры до того, как ваши активы будут заморожены. Первым важным шагом является определение того, какие из ваших активов будут считаться освобожденными. Ваш адвокат может помочь вам в этом, а также защитить ваши интересы в суде, если против вас будет подан иск.

Конфискация банковских счетов для отмывания денег правоохранительными органами США — Financier Worldwide

Компании все чаще осознают, что средства на их корпоративных банковских счетах были арестованы без предварительного уведомления федеральным правоохранительным органом, особенно Расследования внутренней безопасности, Министерство внутренней безопасности США (DHS). Как правило, владелец учетной записи обнаруживает это, только когда проверяет свою учетную запись в Интернете и видит слова «Ордер на арест» или получает официальное уведомление в письме из местного отделения банка. К счастью, есть процедура, чтобы вернуть свои деньги.

Если вы не знакомы со словами «отмывание денег с помощью торговли» или «обмен песо на черном рынке», то вы, безусловно, не одиноки. К сожалению, многие компании слишком поздно осознают, что их в остальном невинные международные деловые операции вызывают подозрения у правоохранительных органов. Например, компании, которые продают товары за границей и получают оплату за эти товары наличными, денежными переводами или банковскими переводами от третьих лиц, автоматически становятся мишенью.

Все банки обязаны подавать отчет о подозрительной деятельности, известный как SAR, в Центр по борьбе с финансовыми преступлениями (FinCEN). SAR подаются всякий раз, когда на счет поступает менее 10 000 долларов США наличными, особенно когда депозиты были сделаны в нескольких отделениях в один и тот же день — практика, известная как «структурирование». Структурирование происходит потому, что вкладчик или владелец банковского счета пытается избежать подачи банком Отчета о валютных операциях (CTR) в Сеть по борьбе с финансовыми преступлениями (FinCEN) Министерства финансов США (см. 31 CFR 1010.314. CTR — это Форма FinCen 104).

Всякий раз, когда банк подозревает, что его вкладчик или клиент вносит на депозит 10 000 долларов США или меньше, чтобы избежать подачи банком CTR, банк часто вместо этого подает отчет о подозрительной деятельности (SAR). Отчеты SAR анализируются FinCEN и часто передаются для расследования в Управление по борьбе с наркотиками (DEA) или в Следственное управление национальной безопасности. Некоторые из расследований приводят к конфискации банковских счетов, как упоминалось выше. Если телеграфные переводы поступают из стран, известных незаконным оборотом наркотиков, таких как Колумбия, Мексика, Венесуэла и Перу, и эти телеграфные переводы исходят от компании или лица, которое не было фактическим покупателем товаров, проданных и отправленных из Соединенных Штатов, такие транзакции также являются целевыми.

Некоторые из расследований приводят к конфискации банковских счетов, как упоминалось выше. Если телеграфные переводы поступают из стран, известных незаконным оборотом наркотиков, таких как Колумбия, Мексика, Венесуэла и Перу, и эти телеграфные переводы исходят от компании или лица, которое не было фактическим покупателем товаров, проданных и отправленных из Соединенных Штатов, такие транзакции также являются целевыми.

Обмен песо на черном рынке — крупномасштабная сложная система отмывания денег, широко используемая колумбийскими наркокартелями для отмывания доходов от продажи наркотиков в США. Эта система называется Обмен песо на черном рынке (BMPE), потому что ее цель состоит в том, чтобы облегчить «обмен» долларов, принадлежащих картелям в Соединенных Штатах, на песо, уже находящиеся в Колумбии, путем продажи долларов колумбийским бизнесменам, которые стремятся купить Соединенные Штаты. Штат товаров на экспорт.

Как только вы поймете, что деньги были конфискованы, вы также должны понимать, что у банка не будет никакой полезной информации, которая поможет вам получить средства, изъятые правительством. Как минимум, вы должны потребовать от банка копию документа, выданного Федеральным судом и подписанного федеральным судьей под названием «Ордер на обыск», «Ордер на арест» или «Ордер на обыск и арест». Этот документ должен был быть вручен банку, чтобы банк разрешил наложить арест на деньги. В ордере указан номер банковского счета, правоохранительный орган, районный суд, выдавший ордер, и номер судебного дела. Он также может включать имя и номер телефона сотрудника правоохранительных органов, который вручил ордер банку. В любом случае рекомендуется, чтобы ваш адвокат незамедлительно связался либо с представителем правоохранительных органов, либо, что еще лучше, с назначенным помощником прокурора США, отделом конфискации активов, гражданским отделом, прокуратурой США, в том месте, где был выдан ордер. Например, ордер мог быть выдан судом в Нью-Йорке, но доставлен в отделение банка во Флориде, где находился счет. В этом случае адвокату необходимо связаться с агентом или прокурором в Нью-Йорке.

Как минимум, вы должны потребовать от банка копию документа, выданного Федеральным судом и подписанного федеральным судьей под названием «Ордер на обыск», «Ордер на арест» или «Ордер на обыск и арест». Этот документ должен был быть вручен банку, чтобы банк разрешил наложить арест на деньги. В ордере указан номер банковского счета, правоохранительный орган, районный суд, выдавший ордер, и номер судебного дела. Он также может включать имя и номер телефона сотрудника правоохранительных органов, который вручил ордер банку. В любом случае рекомендуется, чтобы ваш адвокат незамедлительно связался либо с представителем правоохранительных органов, либо, что еще лучше, с назначенным помощником прокурора США, отделом конфискации активов, гражданским отделом, прокуратурой США, в том месте, где был выдан ордер. Например, ордер мог быть выдан судом в Нью-Йорке, но доставлен в отделение банка во Флориде, где находился счет. В этом случае адвокату необходимо связаться с агентом или прокурором в Нью-Йорке.

Обратите внимание, что речь идет о конфискации в гражданском, а не уголовном порядке. Владелец счета, со счета которого были сняты средства, не обвиняется в совершении какого-либо преступления. Утверждение правительства состоит в том, что каким-то образом конфискованные деньги на счете являются доходами от какой-то незаконной деятельности и подлежат конфискации в соответствии с 18 U.S.C. 1956 и 18 USC 981. Цель любого контакта вашего адвоката с представителями правительства состоит в том, чтобы убедить правительство в том, что конфискованные деньги не являются доходами от какой-либо незаконной деятельности, и вернуть все конфискованные средства. Этого можно добиться без дорогостоящих и обширных судебных разбирательств либо путем подачи административного ходатайства в агентство, производящее арест, либо путем заключения мирового соглашения с прокуратурой США, которое в первую очередь подается в суд, выдавший ордер на арест.

В процессе административного ареста владельцу счета будет выдано уведомление об аресте, которое представляет собой официальное письмо с указанием того, что было арестовано, когда оно было арестовано и как попытаться оспорить арест. Например, если ордер был вручен Службой расследований национальной безопасности (ранее известной как Иммиграционная и таможенная служба (ICE)), уведомление об аресте будет выдано Управлением штрафов, наказаний и конфискаций Таможенной и пограничной службы США из службы порт, ближайший к месту суда, из которого был выдан ордер. В уведомлении о наложении ареста сообщается, что владелец счета может подать петицию в течение 30 дней с даты получения письма с просьбой о возврате арестованных средств. Чтобы быть успешным, петиция должна аргументировать соответствующий закон и указать соответствующие факты, включая законный источник арестованных средств.

Например, если ордер был вручен Службой расследований национальной безопасности (ранее известной как Иммиграционная и таможенная служба (ICE)), уведомление об аресте будет выдано Управлением штрафов, наказаний и конфискаций Таможенной и пограничной службы США из службы порт, ближайший к месту суда, из которого был выдан ордер. В уведомлении о наложении ареста сообщается, что владелец счета может подать петицию в течение 30 дней с даты получения письма с просьбой о возврате арестованных средств. Чтобы быть успешным, петиция должна аргументировать соответствующий закон и указать соответствующие факты, включая законный источник арестованных средств.

Мы предпочитаем всегда запрашивать встречу со специальным агентом или помощником юриста из Управления по штрафам, наказаниям и конфискациям, чтобы максимизировать связь между заявителем и конфискационным агентством, чтобы полностью объяснить все детали, чтобы убедить агентство освободить изъятых денежных средств, а также ускорить выдачу арестованных денежных средств. Часто личная встреча заявителя и его адвоката с назначенным помощником прокурора США очень полезна в таких ситуациях, когда утверждается, что это лицо является «невиновным владельцем» арестованных средств. Хотя это и не требуется по закону, заявитель или заявитель на изъятые средства на банковском счете не должен встречаться со специальным агентом или помощником прокурора США без участия юриста, имеющего опыт в таких вопросах.

Часто личная встреча заявителя и его адвоката с назначенным помощником прокурора США очень полезна в таких ситуациях, когда утверждается, что это лицо является «невиновным владельцем» арестованных средств. Хотя это и не требуется по закону, заявитель или заявитель на изъятые средства на банковском счете не должен встречаться со специальным агентом или помощником прокурора США без участия юриста, имеющего опыт в таких вопросах.

Средства массовой информации все чаще сообщают о злоупотреблениях со стороны федеральных правительственных учреждений при конфискации товаров и банковских счетов с использованием процесса гражданской ареста и конфискации. Поскольку бремя доказывания правительства в деле о конфискации намного меньше, чем в уголовном процессе, суды могут постановить, что имущество конфисковано в результате незаконной деятельности, даже если федеральное правительство не может собрать достаточно доказательств для вынесения обвинительного приговора. Тем не менее, если Министерство юстиции США или Конгресс Соединенных Штатов не изменят политику или законы в отношении гражданского ареста и процесса конфискации, учреждения федерального правительства будут продолжать арестовывать деньги с банковских счетов, которые подозреваются в том, что они являются доходами от незаконной деятельности, особенно в отношении обвинения в «структурировании» наличных денег или «смурфинге» наличных денег или в получении электронных переводов от сторонних компаний или обменных пунктов, расположенных за границей.