НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, нормативные… \ КонсультантПлюс

НК РФ Статья 1. Законодательство Российской Федерации о налогах и сборах, законодательство субъектов Российской Федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах, нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах

(в ред. Федеральных законов от 27.07.2006 N 137-ФЗ, от 11.06.2021 N 199-ФЗ)

(см. текст в предыдущей редакции)

1. Законодательство Российской Федерации о налогах и сборах состоит из настоящего Кодекса и принятых в соответствии с ним федеральных законов о налогах, сборах, страховых взносах.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 03. 07.2016 N 243-ФЗ)

07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

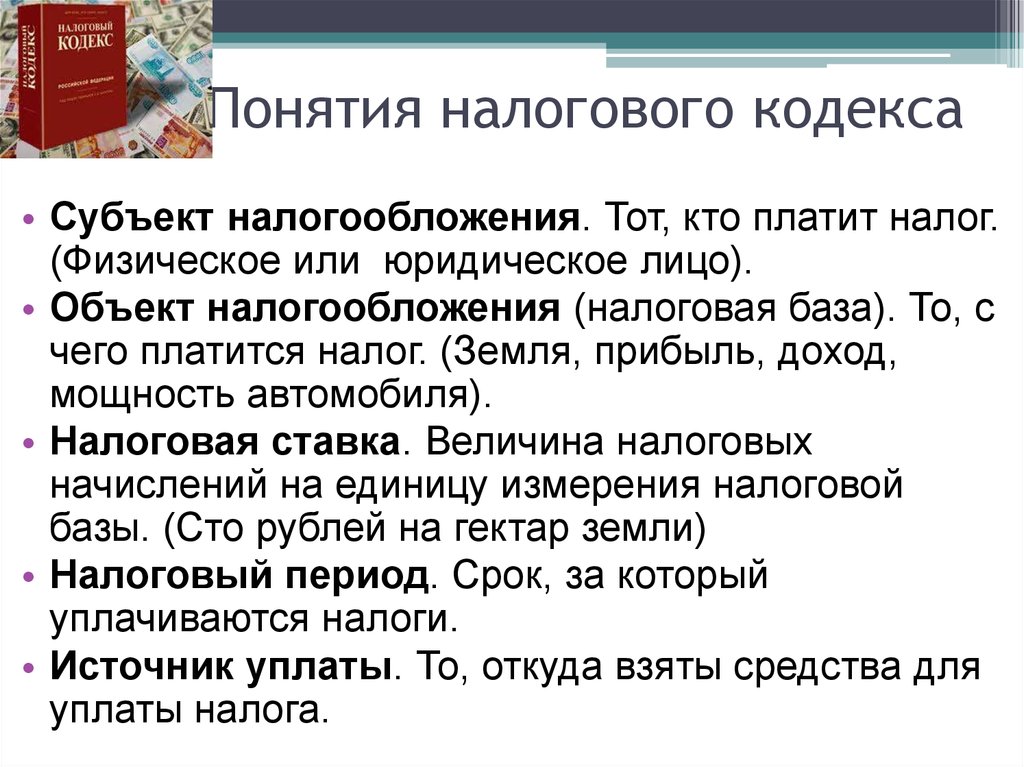

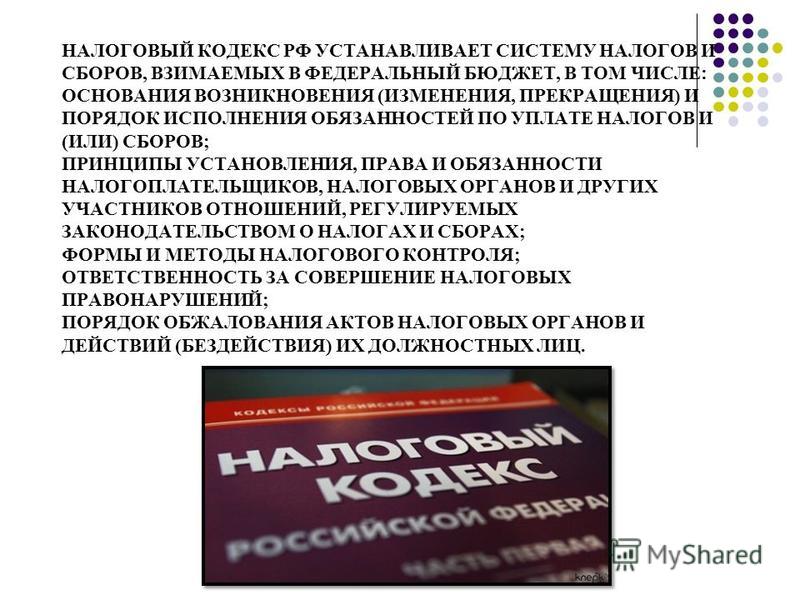

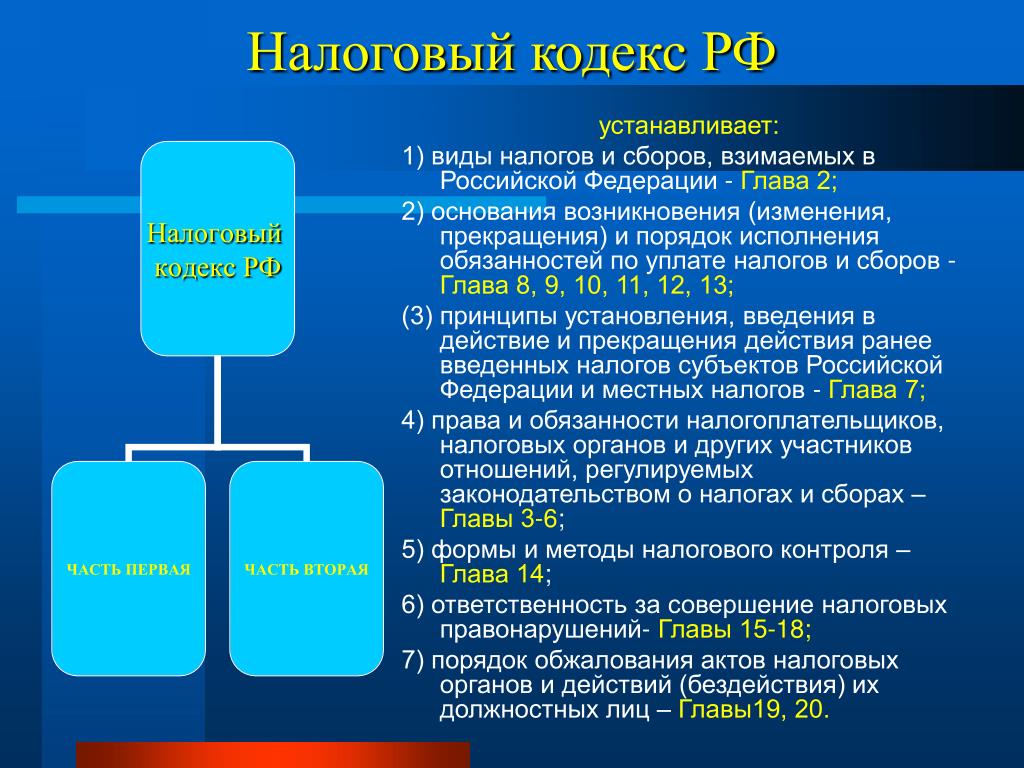

2. Настоящий Кодекс устанавливает систему налогов и сборов, страховые взносы и принципы обложения страховыми взносами, а также общие принципы налогообложения и сборов в Российской Федерации, в том числе:

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

1) виды налогов и сборов, взимаемых в Российской Федерации;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

2) основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

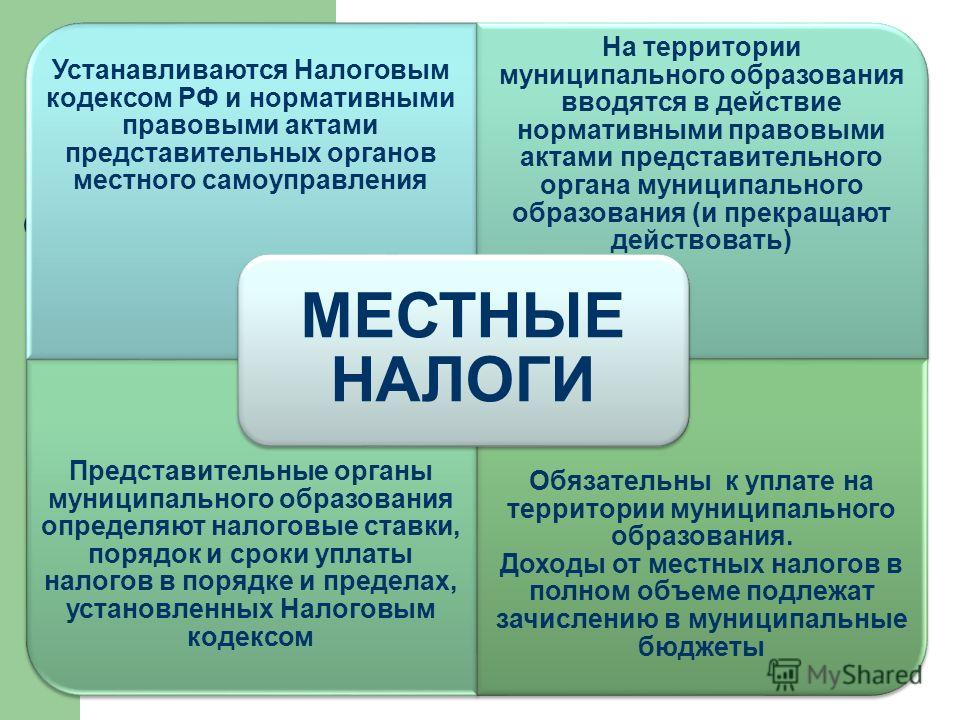

3) принципы установления, введения в действие и прекращения действия ранее введенных налогов субъектов Российской Федерации и местных налогов;

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

4) права и обязанности налогоплательщиков, налоговых органов и других участников отношений, регулируемых законодательством о налогах и сборах;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

5) формы и методы налогового контроля;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

6) ответственность за совершение налоговых правонарушений;

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

7) порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц.

(в ред. Федерального закона от 09.07.1999 N 154-ФЗ)

(см. текст в предыдущей редакции)

3. Действие настоящего Кодекса распространяется на отношения по установлению, введению и взиманию сборов, страховых взносов в тех случаях, когда это прямо предусмотрено настоящим Кодексом.

(в ред. Федерального закона от 03.07.2016 N 243-ФЗ)

(см. текст в предыдущей редакции)

4. Законодательство субъектов Российской Федерации о налогах и сборах состоит из законов субъектов Российской Федерации о налогах, принятых в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ, от 23.07.2013 N 248-ФЗ)

(см. текст в предыдущей редакции)

5. Нормативные правовые акты муниципальных образований о местных налогах и сборах принимаются представительными органами муниципальных образований в соответствии с настоящим Кодексом.

(в ред. Федеральных законов от 09.07.1999 N 154-ФЗ, от 29.07.2004 N 95-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

5.1. Нормативные правовые акты представительного органа федеральной территории «Сириус» о местных налогах и сборах принимаются в соответствии с настоящим Кодексом.

(п. 5.1 введен Федеральным законом от 11.06.2021 N 199-ФЗ)

6. Указанные в настоящей статье законы и другие нормативные правовые акты именуются в тексте настоящего Кодекса «законодательство о налогах и сборах».

7. Внесение изменений в законодательство Российской Федерации о налогах и сборах, а также приостановление, отмена или признание утратившими силу положений актов законодательства Российской Федерации о налогах и сборах осуществляются отдельными федеральными законами и не могут быть включены в тексты федеральных законов, изменяющих (приостанавливающих, отменяющих, признающих утратившими силу) другие законодательные акты Российской Федерации или содержащих самостоятельный предмет правового регулирования.

(п. 7 введен Федеральным законом от 07.05.2013 N 104-ФЗ)

8. Федеральными законами может быть предусмотрено проведение в течение ограниченного периода времени на территории одного или нескольких субъектов Российской Федерации, муниципальных образований экспериментов по установлению налогов, сборов, специальных налоговых режимов.

Правоотношения, возникающие в ходе проведения указанных экспериментов, регулируются законодательством о налогах и сборах с учетом особенностей, установленных федеральными законами о проведении экспериментов.

В период проведения эксперимента, но не позднее чем за шесть месяцев до его окончания Правительство Российской Федерации представляет в Государственную Думу Федерального Собрания Российской Федерации отчет об эффективности (неэффективности) проведенного эксперимента, а также предложения о его продлении, об установлении настоящим Кодексом соответствующего налога, сбора, специального налогового режима либо о прекращении такого эксперимента.

(п. 8 введен Федеральным законом от 27.11.2018 N 425-ФЗ)

Налоговый кодекс Российской Федерации часть 2 (НК РФ ч.2) \ КонсультантПлюс

(в ред. Федеральных законов от 05.08.2000 N 118-ФЗ,

от 29.12.2000 N 166-ФЗ, от 30.05.2001 N 71-ФЗ, от 06.08.2001 N 110-ФЗ,

от 07.08.2001 N 118-ФЗ, от 08.08.2001 N 126-ФЗ, от 27.11.2001 N 148-ФЗ,

от 29.11.2001 N 158-ФЗ, от 28.12.2001 N 179-ФЗ (ред. 31.12.2002),

от 29.12.2001 N 187-ФЗ, от 31.12.2001 N 198-ФЗ, от 29.05.2002 N 57-ФЗ,

от 24.07.2002 N 104-ФЗ, от 24.07.2002 N 110-ФЗ (ред. 31.12.2002),

от 25.07.2002 N 116-ФЗ, от 27.12.2002 N 182-ФЗ, от 31.12.2002 N 187-ФЗ,

от 31.12.2002 N 190-ФЗ, от 31.12.2002 N 191-ФЗ, от 31.12.2002 N 193-ФЗ,

от 31.12.2002 N 196-ФЗ, от 06.05.2003 N 51-ФЗ, от 22.05.2003 N 55-ФЗ,

Таможенного кодекса РФ от 28.05.2003 N 61-ФЗ,

Федеральных законов от 06.06.2003 N 65-ФЗ,

от 23.06.2003 N 78-ФЗ, от 30.06.2003 N 86-ФЗ, от 07.07.2003 N 105-ФЗ,

от 07. 07.2003 N 110-ФЗ, от 07.07.2003 N 117-ФЗ, от 11.11.2003 N 139-ФЗ,

07.2003 N 110-ФЗ, от 07.07.2003 N 117-ФЗ, от 11.11.2003 N 139-ФЗ,

от 11.11.2003 N 147-ФЗ, от 11.11.2003 N 148-ФЗ, от 08.12.2003 N 163-ФЗ,

от 23.12.2003 N 178-ФЗ, от 05.04.2004 N 16-ФЗ, от 29.06.2004 N 58-ФЗ,

от 30.06.2004 N 60-ФЗ, от 30.06.2004 N 62-ФЗ, от 20.07.2004 N 65-ФЗ,

от 20.07.2004 N 66-ФЗ, от 20.07.2004 N 70-ФЗ, от 28.07.2004 N 83-ФЗ,

от 28.07.2004 N 84-ФЗ, от 28.07.2004 N 86-ФЗ, от 29.07.2004 N 95-ФЗ,

от 18.08.2004 N 102-ФЗ, от 20.08.2004 N 103-ФЗ, от 20.08.2004 N 105-ФЗ,

от 20.08.2004 N 107-ФЗ, от 20.08.2004 N 108-ФЗ, от 20.08.2004 N 109-ФЗ,

от 20.08.2004 N 110-ФЗ, от 20.08.2004 N 112-ФЗ, от 22.08.2004 N 122-ФЗ,

от 04.10.2004 N 124-ФЗ, от 02.11.2004 N 127-ФЗ, от 29.11.2004 N 141-ФЗ,

от 28.12.2004 N 183-ФЗ, от 29.12.2004 N 203-ФЗ, от 29.12.2004 N 204-ФЗ,

от 29.12.2004 N 208-ФЗ, от 30.12.2004 N 212-ФЗ, от 18.05.2005 N 50-ФЗ,

от 03.06.2005 N 55-ФЗ, от 06.06.2005 N 58-ФЗ, от 18.06.2005 N 62-ФЗ,

от 18.06. 2005 N 63-ФЗ, от 18.06.2005 N 64-ФЗ, от 29.06.2005 N 68-ФЗ,

2005 N 63-ФЗ, от 18.06.2005 N 64-ФЗ, от 29.06.2005 N 68-ФЗ,

от 30.06.2005 N 71-ФЗ, от 30.06.2005 N 74-ФЗ, от 01.07.2005 N 78-ФЗ,

от 18.07.2005 N 90-ФЗ, от 21.07.2005 N 93-ФЗ, от 21.07.2005 N 101-ФЗ,

от 21.07.2005 N 106-ФЗ, от 21.07.2005 N 107-ФЗ, от 22.07.2005 N 117-ФЗ,

от 22.07.2005 N 118-ФЗ, от 22.07.2005 N 119-ФЗ, от 20.10.2005 N 131-ФЗ,

от 05.12.2005 N 155-ФЗ, от 06.12.2005 N 158-ФЗ, от 20.12.2005 N 168-ФЗ,

от 31.12.2005 N 201-ФЗ, от 31.12.2005 N 205-ФЗ, от 10.01.2006 N 16-ФЗ,

от 28.02.2006 N 28-ФЗ, от 13.03.2006 N 39-ФЗ, от 03.06.2006 N 73-ФЗ,

от 03.06.2006 N 75-ФЗ, от 30.06.2006 N 93-ФЗ, от 18.07.2006 N 119-ФЗ,

от 26.07.2006 N 134-ФЗ, от 27.07.2006 N 137-ФЗ, от 27.07.2006 N 144-ФЗ,

от 27.07.2006 N 151-ФЗ, от 27.07.2006 N 153-ФЗ, от 16.10.2006 N 160-ФЗ,

от 03.11.2006 N 175-ФЗ, от 03.11.2006 N 176-ФЗ, от 03.11.2006 N 177-ФЗ,

от 03.11.2006 N 178-ФЗ, от 10.11.2006 N 191-ФЗ, от 04.12.2006 N 201-ФЗ,

от 05.12.2006 N 208-ФЗ, от 18. 12.2006 N 232-ФЗ, от 29.12.2006 N 244-ФЗ,

12.2006 N 232-ФЗ, от 29.12.2006 N 244-ФЗ,

от 29.12.2006 N 257-ФЗ, от 30.12.2006 N 268-ФЗ, от 30.12.2006 N 276-ФЗ,

от 23.03.2007 N 38-ФЗ, от 16.05.2007 N 75-ФЗ, от 16.05.2007 N 76-ФЗ,

от 16.05.2007 N 77-ФЗ, от 17.05.2007 N 83-ФЗ, от 17.05.2007 N 84-ФЗ,

от 17.05.2007 N 85-ФЗ, от 19.07.2007 N 195-ФЗ, от 24.07.2007 N 216-ФЗ,

от 30.10.2007 N 239-ФЗ, от 30.10.2007 N 240-ФЗ, от 04.11.2007 N 255-ФЗ,

от 08.11.2007 N 257-ФЗ, от 08.11.2007 N 258-ФЗ, от 08.11.2007 N 261-ФЗ,

от 29.11.2007 N 284-ФЗ, от 29.11.2007 N 285-ФЗ, от 01.12.2007 N 310-ФЗ,

от 04.12.2007 N 324-ФЗ, от 04.12.2007 N 332-ФЗ, от 06.12.2007 N 333-ФЗ,

от 30.04.2008 N 55-ФЗ, от 26.06.2008 N 103-ФЗ, от 30.06.2008 N 108-ФЗ,

от 22.07.2008 N 121-ФЗ, от 22.07.2008 N 135-ФЗ, от 22.07.2008 N 142-ФЗ,

от 22.07.2008 N 155-ФЗ, от 22.07.2008 N 158-ФЗ (ред. 21.11.2011),

от 23.07.2008 N 160-ФЗ, от 13.10.2008 N 172-ФЗ, от 24.11.2008 N 205-ФЗ,

от 24.11.2008 N 208-ФЗ, от 24.11. 2008 N 209-ФЗ, от 26.11.2008 N 224-ФЗ,

2008 N 209-ФЗ, от 26.11.2008 N 224-ФЗ,

от 01.12.2008 N 225-ФЗ, от 04.12.2008 N 251-ФЗ, от 22.12.2008 N 263-ФЗ,

от 22.12.2008 N 264-ФЗ, от 22.12.2008 N 272-ФЗ, от 25.12.2008 N 281-ФЗ,

от 25.12.2008 N 282-ФЗ, от 30.12.2008 N 305-ФЗ, от 30.12.2008 N 311-ФЗ,

от 30.12.2008 N 313-ФЗ, от 30.12.2008 N 314-ФЗ, от 30.12.2008 N 323-ФЗ,

от 14.03.2009 N 36-ФЗ, от 28.04.2009 N 67-ФЗ, от 03.06.2009 N 117-ФЗ,

от 03.06.2009 N 120-ФЗ, от 28.06.2009 N 125-ФЗ, от 17.07.2009 N 145-ФЗ,

от 17.07.2009 N 161-ФЗ, от 17.07.2009 N 165-ФЗ, от 18.07.2009 N 188-ФЗ,

от 19.07.2009 N 201-ФЗ, от 19.07.2009 N 202-ФЗ (ред. 27.12.2009),

от 19.07.2009 N 204-ФЗ, от 19.07.2009 N 205-ФЗ, от 24.07.2009 N 209-ФЗ,

от 24.07.2009 N 213-ФЗ, от 27.09.2009 N 220-ФЗ, от 30.10.2009 N 242-ФЗ,

от 09.11.2009 N 253-ФЗ, от 23.11.2009 N 261-ФЗ, от 25.11.2009 N 275-ФЗ,

от 25.11.2009 N 276-ФЗ, от 25.11.2009 N 281-ФЗ, от 28.11.2009 N 282-ФЗ,

от 28.11.2009 N 283-ФЗ, от 28. 11.2009 N 284-ФЗ, от 28.11.2009 N 287-ФЗ,

11.2009 N 284-ФЗ, от 28.11.2009 N 287-ФЗ,

от 17.12.2009 N 316-ФЗ, от 17.12.2009 N 318-ФЗ, от 27.12.2009 N 368-ФЗ,

от 27.12.2009 N 374-ФЗ, от 27.12.2009 N 379-ФЗ, от 05.04.2010 N 41-ФЗ,

от 05.04.2010 N 50-ФЗ, от 30.04.2010 N 69-ФЗ, от 08.05.2010 N 83-ФЗ,

от 19.05.2010 N 86-ФЗ, от 02.06.2010 N 115-ФЗ, от 17.06.2010 N 119-ФЗ,

от 05.07.2010 N 153-ФЗ, от 27.07.2010 N 207-ФЗ, от 27.07.2010 N 217-ФЗ,

от 27.07.2010 N 229-ФЗ, от 30.07.2010 N 242-ФЗ (ред 28.12.2010),

от 28.09.2010 N 243-ФЗ, от 03.11.2010 N 285-ФЗ, от 03.11.2010 N 291-ФЗ,

от 08.11.2010 N 293-ФЗ, от 15.11.2010 N 300-ФЗ, от 27.11.2010 N 306-ФЗ,

от 27.11.2010 N 307-ФЗ, от 27.11.2010 N 308-ФЗ, от 27.11.2010 N 309-ФЗ,

от 27.11.2010 N 310-ФЗ, от 29.11.2010 N 313-ФЗ,

от 28.12.2010 N 395-ФЗ (ред. 26.07.2019),

от 28.12.2010 N 397-ФЗ, от 28.12.2010 N 409-ФЗ, от 28.12.2010 N 425-ФЗ,

от 07.03.2011 N 23-ФЗ, от 07.03.2011 N 25-ФЗ, от 21.04.2011 N 70-ФЗ,

от 21.04. 2011 N 77-ФЗ, от 03.06.2011 N 122-ФЗ, от 04.06.2011 N 125-ФЗ,

2011 N 77-ФЗ, от 03.06.2011 N 122-ФЗ, от 04.06.2011 N 125-ФЗ,

от 07.06.2011 N 132-ФЗ, от 21.06.2011 N 147-ФЗ, от 01.07.2011 N 170-ФЗ,

от 11.07.2011 N 200-ФЗ, от 18.07.2011 N 215-ФЗ,

от 18.07.2011 N 218-ФЗ (ред. 28.11.2011), от 18.07.2011 N 227-ФЗ,

от 18.07.2011 N 235-ФЗ (ред. 21.11.2011), от 18.07.2011 N 239-ФЗ,

от 19.07.2011 N 245-ФЗ, от 19.07.2011 N 248-ФЗ, от 20.07.2011 N 249-ФЗ,

от 21.07.2011 N 258-ФЗ, от 07.11.2011 N 305-ФЗ, от 16.11.2011 N 318-ФЗ,

от 16.11.2011 N 319-ФЗ, от 16.11.2011 N 320-ФЗ, от 16.11.2011 N 321-ФЗ,

от 21.11.2011 N 328-ФЗ, от 21.11.2011 N 330-ФЗ, от 28.11.2011 N 336-ФЗ,

от 28.11.2011 N 337-ФЗ, от 28.11.2011 N 338-ФЗ, от 28.11.2011 N 339-ФЗ,

от 30.11.2011 N 359-ФЗ, от 30.11.2011 N 365-ФЗ,

от 03.12.2011 N 383-ФЗ (ред. 28.07.2012), от 03.12.2011 N 385-ФЗ,

от 06.12.2011 N 405-ФЗ, от 07.12.2011 N 417-ФЗ, от 29.02.2012 N 16-ФЗ,

от 30.03.2012 N 19-ФЗ, от 23.04.2012 N 36-ФЗ, от 03.05.2012 N 47-ФЗ,

от 05. 06.2012 N 49-ФЗ, от 14.06.2012 N 78-ФЗ,

06.2012 N 49-ФЗ, от 14.06.2012 N 78-ФЗ,

от 25.06.2012 N 94-ФЗ (ред. 03.12.2012),

от 29.06.2012 N 96-ФЗ, от 29.06.2012 N 97-ФЗ, от 10.07.2012 N 100-ФЗ,

от 28.07.2012 N 130-ФЗ, от 28.07.2012 N 133-ФЗ, от 28.07.2012 N 145-ФЗ,

от 02.10.2012 N 161-ФЗ (ред. 30.10.2017), от 02.10.2012 N 162-ФЗ,

от 29.11.2012 N 202-ФЗ, от 29.11.2012 N 203-ФЗ, от 29.11.2012 N 204-ФЗ,

от 29.11.2012 N 205-ФЗ, от 29.11.2012 N 206-ФЗ, от 03.12.2012 N 235-ФЗ,

от 03.12.2012 N 245-ФЗ, от 25.12.2012 N 253-ФЗ, от 25.12.2012 N 259-ФЗ,

от 25.12.2012 N 271-ФЗ, от 29.12.2012 N 278-ФЗ, от 29.12.2012 N 279-ФЗ,

от 29.12.2012 N 282-ФЗ, от 30.12.2012 N 294-ФЗ, от 04.03.2013 N 22-ФЗ,

от 05.04.2013 N 39-ФЗ, от 07.05.2013 N 94-ФЗ, от 07.06.2013 N 108-ФЗ,

от 07.06.2013 N 130-ФЗ, от 07.06.2013 N 131-ФЗ (ред. 02.11.2013),

от 28.06.2013 N 134-ФЗ (ред. 21.07.2014), от 02.07.2013 N 152-ФЗ,

от 23.07.2013 N 198-ФЗ, от 23.07.2013 N 212-ФЗ (ред. 02.11.2013),

от 23. 07.2013 N 213-ФЗ, от 23.07.2013 N 214-ФЗ, от 23.07.2013 N 215-ФЗ,

07.2013 N 213-ФЗ, от 23.07.2013 N 214-ФЗ, от 23.07.2013 N 215-ФЗ,

от 23.07.2013 N 216-ФЗ, от 23.07.2013 N 248-ФЗ, от 23.07.2013 N 251-ФЗ,

от 30.09.2013 N 263-ФЗ, от 30.09.2013 N 267-ФЗ,

от 30.09.2013 N 268-ФЗ (ред. 02.11.2013),

от 30.09.2013 N 269-ФЗ, от 02.11.2013 N 301-ФЗ, от 02.11.2013 N 306-ФЗ,

от 02.11.2013 N 307-ФЗ, от 25.11.2013 N 317-ФЗ, от 02.12.2013 N 334-ФЗ,

от 21.12.2013 N 379-ФЗ, от 28.12.2013 N 416-ФЗ, от 28.12.2013 N 420-ФЗ,

от 21.02.2014 N 17-ФЗ, от 02.04.2014 N 52-ФЗ (ред. 24.11.2014),

от 20.04.2014 N 78-ФЗ, от 20.04.2014 N 81-ФЗ, от 05.05.2014 N 108-ФЗ,

от 05.05.2014 N 109-ФЗ, от 05.05.2014 N 116-ФЗ, от 04.06.2014 N 145-ФЗ,

от 04.06.2014 N 151-ФЗ, от 04.06.2014 N 153-ФЗ, от 23.06.2014 N 166-ФЗ,

от 23.06.2014 N 167-ФЗ, от 28.06.2014 N 187-ФЗ (ред. 24.11.2014),

от 28.06.2014 N 198-ФЗ, от 21.07.2014 N 219-ФЗ (ред. 29.12.2014),

от 21.07.2014 N 221-ФЗ (ред. 22.12.2020), от 21.07.2014 N 238-ФЗ,

от 21. 07.2014 N 239-ФЗ, от 21.07.2014 N 244-ФЗ, от 04.10.2014 N 284-ФЗ,

07.2014 N 239-ФЗ, от 21.07.2014 N 244-ФЗ, от 04.10.2014 N 284-ФЗ,

от 04.10.2014 N 285-ФЗ, от 22.10.2014 N 312-ФЗ, от 22.10.2014 N 315-ФЗ,

от 04.11.2014 N 347-ФЗ (ред. 24.11.2014), от 04.11.2014 N 349-ФЗ,

от 24.11.2014 N 366-ФЗ, от 24.11.2014 N 367-ФЗ, от 24.11.2014 N 368-ФЗ,

от 24.11.2014 N 369-ФЗ, от 24.11.2014 N 376-ФЗ, от 29.11.2014 N 379-ФЗ,

от 29.11.2014 N 380-ФЗ, от 29.11.2014 N 381-ФЗ, от 29.11.2014 N 382-ФЗ,

от 29.12.2014 N 452-ФЗ, от 29.12.2014 N 460-ФЗ, от 29.12.2014 N 462-ФЗ,

от 29.12.2014 N 463-ФЗ, от 29.12.2014 N 464-ФЗ (ред. 26.07.2019),

от 29.12.2014 N 465-ФЗ, от 29.12.2014 N 477-ФЗ (ред. 31.07.2020),

от 29.12.2014 N 478-ФЗ, от 29.12.2014 N 479-ФЗ, от 29.12.2014 N 480-ФЗ,

от 08.03.2015 N 23-ФЗ, от 08.03.2015 N 32-ФЗ, от 06.04.2015 N 83-ФЗ,

от 06.04.2015 N 84-ФЗ, от 06.04.2015 N 85-ФЗ, от 02.05.2015 N 110-ФЗ,

от 02.05.2015 N 112-ФЗ, от 02.05.2015 N 113-ФЗ, от 08.06.2015 N 146-ФЗ,

от 08.06.2015 N 150-ФЗ, от 29. 06.2015 N 157-ФЗ, от 29.06.2015 N 177-ФЗ,

06.2015 N 157-ФЗ, от 29.06.2015 N 177-ФЗ,

от 29.06.2015 N 178-ФЗ, от 13.07.2015 N 214-ФЗ, от 13.07.2015 N 232-ФЗ,

от 05.10.2015 N 278-ФЗ, от 23.11.2015 N 317-ФЗ, от 23.11.2015 N 318-ФЗ,

от 23.11.2015 N 319-ФЗ, от 23.11.2015 N 320-ФЗ, от 23.11.2015 N 321-ФЗ,

от 23.11.2015 N 322-ФЗ, от 23.11.2015 N 323-ФЗ, от 28.11.2015 N 325-ФЗ,

от 28.11.2015 N 326-ФЗ, от 28.11.2015 N 327-ФЗ, от 28.11.2015 N 328-ФЗ,

от 29.12.2015 N 386-ФЗ, от 29.12.2015 N 396-ФЗ, от 29.12.2015 N 397-ФЗ,

от 29.12.2015 N 398-ФЗ (ред. 25.12.2018), от 01.02.2016 N 8-ФЗ,

от 15.02.2016 N 19-ФЗ, от 15.02.2016 N 25-ФЗ, от 15.02.2016 N 32-ФЗ,

от 29.02.2016 N 34-ФЗ, от 02.03.2016 N 48-ФЗ, от 09.03.2016 N 53-ФЗ,

от 09.03.2016 N 62-ФЗ, от 30.03.2016 N 72-ФЗ, от 05.04.2016 N 97-ФЗ,

от 05.04.2016 N 99-ФЗ, от 05.04.2016 N 101-ФЗ, от 05.04.2016 N 102-ФЗ,

от 01.05.2016 N 128-ФЗ, от 23.05.2016 N 144-ФЗ, от 30.05.2016 N 150-ФЗ,

от 02.06.2016 N 174-ФЗ, от 02.06.2016 N 178-ФЗ, от 23. 06.2016 N 187-ФЗ,

06.2016 N 187-ФЗ,

от 23.06.2016 N 216-ФЗ, от 30.06.2016 N 225-ФЗ, от 03.07.2016 N 228-ФЗ,

от 03.07.2016 N 242-ФЗ, от 03.07.2016 N 243-ФЗ, от 03.07.2016 N 244-ФЗ,

от 03.07.2016 N 245-ФЗ, от 03.07.2016 N 246-ФЗ, от 03.07.2016 N 247-ФЗ,

от 03.07.2016 N 248-ФЗ, от 03.07.2016 N 249-ФЗ (ред. 30.09.2017),

от 03.07.2016 N 251-ФЗ, от 30.11.2016 N 398-ФЗ, от 30.11.2016 N 399-ФЗ,

от 30.11.2016 N 400-ФЗ, от 30.11.2016 N 401-ФЗ, от 30.11.2016 N 402-ФЗ,

от 30.11.2016 N 403-ФЗ, от 30.11.2016 N 404-ФЗ, от 30.11.2016 N 405-ФЗ,

от 30.11.2016 N 406-ФЗ, от 30.11.2016 N 407-ФЗ, от 30.11.2016 N 408-ФЗ,

от 19.12.2016 N 448-ФЗ, от 28.12.2016 N 463-ФЗ, от 28.12.2016 N 464-ФЗ,

от 28.12.2016 N 475-ФЗ, от 07.03.2017 N 25-ФЗ, от 03.04.2017 N 56-ФЗ,

от 03.04.2017 N 57-ФЗ, от 03.04.2017 N 58-ФЗ (ред. 30.09.2017),

от 18.06.2017 N 121-ФЗ, от 01.07.2017 N 145-ФЗ, от 18.07.2017 N 161-ФЗ,

от 18.07.2017 N 166-ФЗ, от 18.07.2017 N 168-ФЗ, от 18.07. 2017 N 169-ФЗ,

2017 N 169-ФЗ,

от 29.07.2017 N 253-ФЗ, от 29.07.2017 N 254-ФЗ (ред. 27.11.2017),

от 30.09.2017 N 286-ФЗ (ред. 27.11.2017), от 30.10.2017 N 303-ФЗ,

от 30.10.2017 N 304-ФЗ, от 30.10.2017 N 305-ФЗ, от 14.11.2017 N 316-ФЗ,

от 27.11.2017 N 333-ФЗ, от 27.11.2017 N 334-ФЗ,

от 27.11.2017 N 335-ФЗ (ред. 28.12.2017), от 27.11.2017 N 339-ФЗ,

от 27.11.2017 N 341-ФЗ, от 27.11.2017 N 342-ФЗ, от 27.11.2017 N 343-ФЗ,

от 27.11.2017 N 344-ФЗ, от 27.11.2017 N 346-ФЗ, от 27.11.2017 N 348-ФЗ,

от 27.11.2017 N 349-ФЗ, от 27.11.2017 N 350-ФЗ, от 27.11.2017 N 351-ФЗ,

от 27.11.2017 N 352-ФЗ, от 27.11.2017 N 353-ФЗ,

от 27.11.2017 N 354-ФЗ (ред. 28.12.2017), от 27.11.2017 N 361-ФЗ,

от 28.12.2017 N 430-ФЗ, от 28.12.2017 N 436-ФЗ, от 29.12.2017 N 466-ФЗ,

от 19.02.2018 N 32-ФЗ, от 19.02.2018 N 34-ФЗ, от 07.03.2018 N 50-ФЗ,

от 07.03.2018 N 51-ФЗ, от 23.04.2018 N 88-ФЗ, от 23.04.2018 N 95-ФЗ,

от 23.04.2018 N 98-ФЗ, от 23.04.2018 N 105-ФЗ, от 23. 04.2018 N 113-ФЗ,

04.2018 N 113-ФЗ,

от 04.06.2018 N 137-ФЗ, от 04.06.2018 N 143-ФЗ, от 27.06.2018 N 159-ФЗ,

от 03.07.2018 N 179-ФЗ, от 03.07.2018 N 180-ФЗ, от 19.07.2018 N 199-ФЗ,

от 19.07.2018 N 200-ФЗ, от 29.07.2018 N 233-ФЗ, от 29.07.2018 N 234-ФЗ,

от 03.08.2018 N 294-ФЗ, от 03.08.2018 N 297-ФЗ, от 03.08.2018 N 300-ФЗ,

от 03.08.2018 N 301-ФЗ (ред. 27.11.2018), от 03.08.2018 N 302-ФЗ,

от 03.08.2018 N 303-ФЗ, от 03.08.2018 N 334-ФЗ, от 11.10.2018 N 359-ФЗ,

от 30.10.2018 N 373-ФЗ, от 30.10.2018 N 378-ФЗ, от 30.10.2018 N 381-ФЗ,

от 30.10.2018 N 389-ФЗ, от 30.10.2018 N 392-ФЗ, от 12.11.2018 N 405-ФЗ,

от 12.11.2018 N 414-ФЗ, от 12.11.2018 N 415-ФЗ, от 27.11.2018 N 424-ФЗ,

от 27.11.2018 N 425-ФЗ, от 27.11.2018 N 426-ФЗ, от 27.11.2018 N 427-ФЗ,

от 25.12.2018 N 486-ФЗ, от 25.12.2018 N 490-ФЗ, от 25.12.2018 N 493-ФЗ,

от 15.04.2019 N 63-ФЗ, от 01.05.2019 N 78-ФЗ, от 01.05.2019 N 101-ФЗ,

от 29.05.2019 N 108-ФЗ, от 29.05.2019 N 109-ФЗ, от 29. 05.2019 N 111-ФЗ,

05.2019 N 111-ФЗ,

от 06.06.2019 N 123-ФЗ, от 06.06.2019 N 125-ФЗ, от 06.06.2019 N 137-ФЗ,

от 17.06.2019 N 147-ФЗ, от 03.07.2019 N 158-ФЗ, от 03.07.2019 N 162-ФЗ,

от 18.07.2019 N 176-ФЗ, от 26.07.2019 N 198-ФЗ, от 26.07.2019 N 210-ФЗ,

от 26.07.2019 N 211-ФЗ, от 26.07.2019 N 212-ФЗ, от 30.07.2019 N 255-ФЗ,

от 02.08.2019 N 258-ФЗ, от 02.08.2019 N 268-ФЗ, от 02.08.2019 N 269-ФЗ,

от 02.08.2019 N 284-ФЗ, от 29.09.2019 N 321-ФЗ, от 29.09.2019 N 322-ФЗ,

от 29.09.2019 N 323-ФЗ, от 29.09.2019 N 324-ФЗ, от 29.09.2019 N 325-ФЗ,

от 29.09.2019 N 326-ФЗ, от 29.09.2019 N 327-ФЗ, от 28.11.2019 N 379-ФЗ,

от 27.12.2019 N 459-ФЗ, от 27.12.2019 N 460-ФЗ, от 27.12.2019 N 491-ФЗ,

от 06.02.2020 N 8-ФЗ, от 18.03.2020 N 55-ФЗ, от 18.03.2020 N 62-ФЗ,

от 18.03.2020 N 65-ФЗ, от 26.03.2020 N 68-ФЗ, от 01.04.2020 N 102-ФЗ,

от 22.04.2020 N 121-ФЗ, от 24.04.2020 N 129-ФЗ, от 21.05.2020 N 150-ФЗ,

от 08.06.2020 N 172-ФЗ, от 13.07.2020 N 191-ФЗ, от 13. 07.2020 N 195-ФЗ,

07.2020 N 195-ФЗ,

от 13.07.2020 N 197-ФЗ, от 13.07.2020 N 204-ФЗ (ред. 02.07.2021),

от 20.07.2020 N 220-ФЗ, от 31.07.2020 N 265-ФЗ (ред. 23.11.2020),

от 31.07.2020 N 266-ФЗ, от 15.10.2020 N 320-ФЗ,

от 15.10.2020 N 321-ФЗ (ред. 02.07.2021), от 15.10.2020 N 322-ФЗ,

от 15.10.2020 N 323-ФЗ, от 15.10.2020 N 324-ФЗ, от 15.10.2020 N 335-ФЗ,

от 15.10.2020 N 340-ФЗ, от 15.10.2020 N 342-ФЗ, от 09.11.2020 N 368-ФЗ,

от 09.11.2020 N 371-ФЗ, от 23.11.2020 N 372-ФЗ, от 23.11.2020 N 373-ФЗ,

от 23.11.2020 N 374-ФЗ (ред. 29.12.2020), от 22.12.2020 N 457-ФЗ,

от 29.12.2020 N 470-ФЗ, от 17.02.2021 N 7-ФЗ, от 17.02.2021 N 8-ФЗ,

от 05.04.2021 N 88-ФЗ, от 20.04.2021 N 100-ФЗ, от 20.04.2021 N 101-ФЗ,

от 30.04.2021 N 103-ФЗ, от 30.04.2021 N 104-ФЗ, от 30.04.2021 N 105-ФЗ,

от 11.06.2021 N 196-ФЗ, от 11.06.2021 N 197-ФЗ, от 11.06.2021 N 198-ФЗ,

от 11.06.2021 N 199-ФЗ, от 02.07.2021 N 305-ФЗ, от 02.07.2021 N 306-ФЗ,

от 02.07.2021 N 307-ФЗ, от 02. 07.2021 N 308-ФЗ, от 02.07.2021 N 309-ФЗ,

07.2021 N 308-ФЗ, от 02.07.2021 N 309-ФЗ,

от 19.11.2021 N 371-ФЗ, от 29.11.2021 N 381-ФЗ, от 29.11.2021 N 382-ФЗ,

от 29.11.2021 N 383-ФЗ, от 25.02.2022 N 18-ФЗ, от 09.03.2022 N 47-ФЗ,

от 09.03.2022 N 50-ФЗ, от 26.03.2022 N 66-ФЗ, от 26.03.2022 N 67-ФЗ,

от 26.03.2022 N 68-ФЗ, от 16.04.2022 N 96-ФЗ, от 16.04.2022 N 97-ФЗ,

от 01.05.2022 N 121-ФЗ, от 28.05.2022 N 142-ФЗ, от 28.06.2022 N 209-ФЗ,

от 28.06.2022 N 211-ФЗ, от 28.06.2022 N 234-ФЗ, от 14.07.2022 N 267-ФЗ,

от 14.07.2022 N 321-ФЗ, от 14.07.2022 N 322-ФЗ, от 14.07.2022 N 323-ФЗ,

от 14.07.2022 N 324-ФЗ, от 14.07.2022 N 328-ФЗ, от 04.11.2022 N 431-ФЗ,

от 04.11.2022 N 435-ФЗ, от 21.11.2022 N 443-ФЗ,

с изм., внесенными Федеральным законом от 24.12.2002 N 176-ФЗ,

Определением Конституционного Суда РФ от 14.01.2003 N 129-О,

Федеральными законами от 23.12.2003 N 186-ФЗ, от 29.12.2004 N 205-ФЗ,

Определениями Конституционного Суда РФ от 13.06.2006 N 272-О,

от 13. 06.2006 N 274-О, Федеральным законом от 24.07.2007 N 198-ФЗ,

06.2006 N 274-О, Федеральным законом от 24.07.2007 N 198-ФЗ,

Постановлениями Конституционного Суда РФ от 22.06.2009 N 10-П,

от 23.12.2009 N 20-П, от 25.12.2012 N 33-П, от 13.04.2016 N 11-П,

от 31.05.2018 N 22-П, от 19.12.2019 N 41-П, от 28.01.2020 N 5-П,

Постановлением Правительства РФ от 01.09.2020 N 1334,

Постановлением Конституционного Суда РФ от 11.10.2022 N 42-П)

Раздел 26, Кодекс США — История

Конфиденциальность и конфиденциальность

Также в этом разделе:

- Раздел 26, Кодекс США

- Раздел 13, Код США

- Конфиденциальность и конфиденциальность

Этот Javascript выделяет страницу, на которой вы находитесь, и отменяет ее URL-адрес.

Налоговый кодекс (IRC) — это свод законов, который кодифицирует все федеральные налоговые законы, включая подоходный налог, наследство, подарки, акцизы, алкоголь, табак и трудовые налоги. Налоговое законодательство США начало кодифицироваться в 1874 году, но в то время для них не существовало центрального всеобъемлющего источника. Первоначально IRC был составлен в 1939 и пересмотренный в 1954 и 1986 годах. Этот кодекс является окончательным источником всех налоговых законов в Соединенных Штатах и сам по себе имеет силу закона.

Первоначально IRC был составлен в 1939 и пересмотренный в 1954 и 1986 годах. Этот кодекс является окончательным источником всех налоговых законов в Соединенных Штатах и сам по себе имеет силу закона.

Эти законы составляют Раздел 26 Кодекса США (26 USCA § 1 и последующие [1986]) и применяются Налоговой службой (IRS) посредством ее Положений о казначействе и Постановлений о доходах.

Конгресс внес серьезные законодательные изменения в Раздел 26 в 1939, 1954 и 1986 годах. Из-за обширных изменений, внесенных в Закон о налоговой реформе от 1986, раздел 26 теперь известен как Налоговый кодекс 1986 г. (Pub. L. № 99-514, § 2, 100 Stat. 2095 [22 октября 1986 г.]).

Раздел 26 Кодекса США применяется к статистической работе, проводимой Бюро переписи населения США по сбору данных IRS о домашних хозяйствах и предприятиях. Раздел 26 предусматривает условия, при которых IRS может раскрывать федеральные налоговые декларации и информацию о декларациях (FTI) другим агентствам, включая Бюро переписи населения. В частности, Раздел 26 Кодекса США 6103 (j) (1) разрешает IRS обмениваться FTI с Бюро переписи населения в статистических целях при структурировании переписей и национальных экономических счетов, а также для проведения соответствующей статистической деятельности, разрешенной законом.

В частности, Раздел 26 Кодекса США 6103 (j) (1) разрешает IRS обмениваться FTI с Бюро переписи населения в статистических целях при структурировании переписей и национальных экономических счетов, а также для проведения соответствующей статистической деятельности, разрешенной законом.

Защита данных Раздела 26

Публикация всех статистических продуктов Бюро переписи населения, в том числе основанных полностью или частично на административных записях, охватываемых Разделом 26, подлежит процедурам предотвращения раскрытия информации, предусмотренным внутренним регламентом Бюро переписи населения. Доска обзоров. Кроме того, продукты, в которых используются данные административного учета, подлежат любой дополнительной проверке раскрытия информации, требуемой поставщиком.

Основная компьютерная система Бюро переписи населения, которая хранит и обрабатывает информацию, позволяющую установить личность (PII), находится за брандмауэром(ами) Бюро переписи населения.

Для получения дополнительной информации о том, как Бюро переписи населения защищает Раздел 26, а также все другие данные, которые оно собирает, посетите веб-сайт политики защиты данных и конфиденциальности агентства.

Подоходный налог | Векс | Закон США

Обзор

В 1913 году была ратифицирована Шестнадцатая поправка к Конституции США. В нем говорится: «Конгресс имеет право устанавливать и собирать налоги на доходы, из любого источника, без распределения между отдельными штатами и без учета какой-либо переписи или переписи».

Прецедентное право до Шестнадцатой поправки

Статья I, раздел 9 Конституции США гласит: «Никакой подушный или другой прямой налог не может быть установлен, если он не пропорционален переписи или подсчету, приведенному в настоящем документе, который ранее был указан. » В 1894 году Конгресс принял тариф Вильсона-Гормана, который установил подоходный налог в размере 2% на доход более 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд разрешил certiorari рассмотреть этот вопрос в Поллок против Farmers’ Loan and Trust Company , 157 US 429 (1895).

» В 1894 году Конгресс принял тариф Вильсона-Гормана, который установил подоходный налог в размере 2% на доход более 4000 долларов. Чарльз Поллок оспаривал, что налог был неконституционным в соответствии со статьей 1, раздел 9. Таким образом, Верховный суд разрешил certiorari рассмотреть этот вопрос в Поллок против Farmers’ Loan and Trust Company , 157 US 429 (1895).

В Pollock Суд постановил, что Тариф Уилсона-Гормана был неконституционным в соответствии со статьей I, разделом 9 Конституции, поскольку этот закон устанавливает прямое налогообложение владельцев собственности, а не налог, распределяемый между штатами.

Принятие Шестнадцатой поправки

В 1913 году принятие Шестнадцатой поправки фактически отменило владение Поллоком . Закон о доходах 1913, принятый после ратификации Шестнадцатой поправки, восстановил федеральный подоходный налог.

Подоходный налог сегодня

Налоговый кодекс сегодня воплощен в Разделе 26 Кодекса Соединенных Штатов (26 U. S.C.) и является прямым наследником закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также сохраняется подоходный налог, а в некоторых нет. Однако все резиденты и все граждане Соединенных Штатов облагаются федеральным подоходным налогом. Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

S.C.) и является прямым наследником закона о подоходном налоге, принятого в 1913 году после ратификации Шестнадцатой поправки. В большинстве штатов также сохраняется подоходный налог, а в некоторых нет. Однако все резиденты и все граждане Соединенных Штатов облагаются федеральным подоходным налогом. Однако не все должны подавать налоговую декларацию. Требования к подаче документов содержатся в 26 U.S.C. § 6011. Как крупнейший плательщик, его целью является получение доходов для федерального бюджета. В 1985 Например, правительство собрало более 450 миллиардов долларов подоходного налога из общей суммы внутренних поступлений в размере 742 миллиардов долларов. То, что физическое лицо платит подоходный налог, зависит от того, каков доход этого лица.

Некоторые термины необходимы для понимания закона о подоходном налоге. «Валовой доход» можно в целом определить как «весь доход из любого полученного источника»; более полное определение можно найти в 26 U.S.C. § 61. Другие важные определения, такие как «налогооблагаемый доход» и «скорректированный валовой доход», также можно найти в 26 части I Налогового кодекса США.

Уплата федерального подоходного налога

Хотя все облагаются федеральным подоходным налогом, Верховный суд предусмотрел возможные исключения. Один пример примечания взят из Cheek v. United States , 498 U.S. 192, (1991). В Cheek заявителю было предъявлено обвинение в непредставлении декларации по федеральному подоходному налогу, нарушении §7203 Налогового кодекса, а также в умышленной попытке уклониться от уплаты подоходного налога в нарушение § 7201. Чик признал, что не подавал свои отчеты, но показал, что он не действовал преднамеренно, потому что он искренне полагал, основываясь на его идеологической обработке группой, считающей, что федеральная налоговая система неконституционна, и его собственном исследовании, что налоговые законы применялись неконституционно и что его действия были законными. . Верховный суд постановил, что если присяжные примут утверждение Чика о том, что он действительно верил в то, что Кодекс не рассматривает заработную плату как доход, то правительство не смогло бы доказать, что Чик умышленно нарушил налоговый кодекс, каким бы необоснованным это убеждение ни показалось суду.

Тест на внутреннюю согласованность

Тест на внутреннюю согласованность — это тест, созданный Верховным судом в деле Container Corp. против Franchise Tax Bd. , 463 U.S. 159 (1983), в котором говорится, что налоговая формула, используемая штатом, должна быть «такой, чтобы, если ее применять во всех юрисдикциях, она привела бы к налогообложению не более чем всего дохода [организации]». По сути, это означает, что два штата не могут облагать налогом человека одну и ту же часть дохода этого человека. Верховный суд оставил в силе этот критерий в Контролер казначейства штата Мэриленд против Винна , 575 США ___ (2015 г.). Речь шла о налоговой схеме в Мэриленде, которая облагала налогом жителей (здесь Виннов) за доход, полученный от акций, принадлежащих корпорации, которая ведет бизнес в нескольких штатах. Мэриленд облагал Виннов налогом на доход, полученный в других штатах, хотя Винны уже платили налоги с этих денег. Суд использовал пункт о торговле Конституции Соединенных Штатов, чтобы оправдать тест на внутреннюю согласованность, установив, что Конгресс, а не отдельные штаты, обладает полномочиями «регулировать торговлю. .. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

.. между несколькими штатами» и что штатам запрещено » подвергая торговлю между штатами бремени многократного налогообложения».

Корпорации

Не только физические лица обязаны подавать налоговые декларации, но и корпорации. Хотя на них распространяются те же правила, что и на индивидуальных налогоплательщиков, на них также распространяется сложный свод правил, направленных на решение специфических проблем корпораций. Подробнее о корпоративном налоге см. здесь.

Дополнительная литература

Дополнительную информацию о подоходном налоге см. в этой статье Северо-западной школы права и в этой статье юридического журнала Чикагского университета.

Меню источников

Федеральный налоговый материал

Конституция США

- Статья I, Раздел 8 — Конгрессная власть для налога

- 16 -я поправка

- КР. : Подоходный налог

Федеральный закон о подоходном налоге

- Код США: 26 U.

S.C. — Налоговый кодекс

S.C. — Налоговый кодекс

S.C. — Налоговый кодекс

S.C. — Налоговый кодексПоложение о федеральном подоходном налоге

- Раздел 26 C.F.R.

Федеральные судебные решения по подоходному налогу

- Верховный суд США:

- Недавние решения о подоходном налоге. январь 1999 г. – настоящее время)

Материалы по подоходному налогу штата

Законодательство штата о подоходном налоге

- Закон о единообразном разделении доходов для целей налогообложения (принят в Алабаме, Аляске, Аризоне, Арканзасе, Калифорнии, Колорадо, Гавайях, Айдахо, Канзасе) , Кентукки, Мэн, Мичиган, Миннесота, Миссури, Монтана, Небраска, Невада, Нью-Мексико, Северная Дакота, Орегон, Южная Каролина, Южная Дакота, Техас, Юта и Вашингтон)

- Государственные законы, касающиеся подоходного налога и налогообложения

Государственные судебные решения по подоходному налогу

- Н.Ю. Апелляционные апелляционные средства:

- Недавние дела о подоходном налоге

- Комментарии от Liibulletin-NY

- .