Налоговый Кодекс РФ последняя редакция — НК РФ 2020-2019 часть 1, часть 2

Глава 34 НК РФ Страховые взносы

- Статья 419 Плательщики страховых взносов

- Статья 420 Объект обложения страховыми взносами

- Статья 421 База для исчисления страховых взносов для плательщиков, производящих выплаты и иные вознаграждения физическим лицам

- Статья 422 Суммы, не подлежащие обложению страховыми взносами

- Статья 423 Расчетный период. Отчетный период

- Статья 424 Определение даты осуществления выплат и иных вознаграждений

- Статья 425 Тарифы страховых взносов

- Статья 426 Тарифы страховых взносов в 2017 — 2019 годах

- Статья 427 Пониженные тарифы страховых взносов

- Статья 428 Дополнительные тарифы страховых взносов для отдельных категорий плательщиков

- Статья 429 Тарифы страховых взносов для отдельных категорий плательщиков на дополнительное социальное обеспечение членов летных экипажей воздушных судов гражданской авиации, а также отдельных категорий работников организаций угольной промышленности

- Статья 430 Размер страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам

- Статья 431 Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, производящими выплаты и иные вознаграждения физическим лицам, и порядок возмещения суммы страховых взносов на обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством

- Статья 432 Порядок исчисления и уплаты страховых взносов, уплачиваемых плательщиками, не производящими выплат и иных вознаграждений физическим лицам

Базовые положения НК РФ в редакции 2020 года

Основные начала обозначены в ст. 3 НК РФ. Здесь же указаны последние изменения базовых положений в редакции 2020 года.

3 НК РФ. Здесь же указаны последние изменения базовых положений в редакции 2020 года.

- На каждое лицо налагается обязанность по уплате установленных Кодексом налогов и сборов. В основе этого положения равенство и всеобщность обложения налогами. Но при этом в расчет берется физическая возможность плательщика уплачивать налог.

- Исключается дискриминационный характер сборов. Также не допускается различное применение налогов, исходя из критериев расы, социального положения, национальности или религии.

- Для каждого вида налога потребуется экономическое основание. Нельзя применять их в произвольном порядке. Исключаются и сборы, не позволяющие реализовать права, закрепленные в конституции.

- Запрещена установка взысканий, идущих вразрез с единым экономическим пространством страны. Налоги не должны каким-либо образом ограничивать беспрепятственное перемещение товаров, финансов или услуг по территории РФ.

- Не допускается наложение обязанности уплаты сборов и прочих платежей, имеющих признаки налогов, но не предусмотренные в НК РФ.

- Все элементы обложения налогом определяются в процессе установления налогов. Законодательство формулируют так, чтобы каждый налогоплательщик понимал, какие платежи, в каком объеме и в какие сроки он должен вносить в казну государства.

- Если существуют противоречия, сомнения относительно порядка взыскания или отсутствие ясности в законодательных актах, они должны толковаться в пользу плательщика налогов или иных взносов.

- Наиболее актуальная редакция 2020 года отражает цивилизованный подход к обложению налогами. Она сформировалась в процессе правовой эволюции страны. Согласно ей взыскание налогов обосновано с точки зрения экономики.

Закреплены специализированные принципы данной отрасли права. В первую очередь они коснулись равенства, справедливости, соразмерности и законности в ходе взыскания средств. Требование справедливости находит отражение в каждом принципе НК РФ. Но главное, что следует отметить в данной редакции – это требование толкования неопределенности в пользу налогоплательщика.

Как складывались налоговые отношения на исторической карте РФ?

Вместе с созданием нового государства (Российской Федерации) в 1991 году началось формирование и налоговой системы страны. Основы были заложены в октябре этого года, а закончилось создание системы в январе следующего года. В этот период установили положения, касающиеся всех основных налогов.

С того момента, как Кодекс был сформирован, его статьи и положения регулярно меняли и исправляли. Это создавало некоторую беспорядочность в налоговых отношениях. Корректировки утверждали в середине года, многие правки имели обратное действие, а ответственности за некорректно поданную финансовую отчетность не было. Отсюда и хронический дефицит бюджета в период 1992-98 гг. Граждане в этот же срок теряли деньги на вложениях в кредитные общества или финансовые пирамиды.

Когда общие положения, наконец, утвердили, появился и полноценный Налоговый Кодекс. Случилось это в 1998 году. Второй раздел Кодекса частично узаконили двумя годами позднее. После изменения пятой статьи в 2008 году, стало понятно, что начинается эра цивилизованных отношений государства и налогоплательщика. Такие правки 2008 года позволили законам, облегчающим положение плательщиков налогов, вступать в силу в момент их опубликования в СМИ. Устранение задержек и стало ключевым моментом поправок.

После изменения пятой статьи в 2008 году, стало понятно, что начинается эра цивилизованных отношений государства и налогоплательщика. Такие правки 2008 года позволили законам, облегчающим положение плательщиков налогов, вступать в силу в момент их опубликования в СМИ. Устранение задержек и стало ключевым моментом поправок.

Также в новой редакции добавили правило, отменяющее обратную силу для актов, ужесточающих правила налогообложения. Положения, делающие оплату сборов проще, а ответственность мягче, согласно этой редакции, имели обратную силу. Так заложили основу для нового Кодекса, где государственные институты лояльнее относились к объектам обложения налогами.

Какие функции содержит в себе НК РФ?

В последней редакции данный нормативный акт выполняет определенный функционал:

- этот документ регулирует создание бюджетов федерального, местного и регионального уровня;

- определяет правила взаимодействия сторон отношений в данной правовой сфере;

- регулирует пополнение бюджета за счет нерезидентов и организаций, зарегистрированных за пределами страны;

- реализует в реальности принцип справедливости обложения налогами, предусматривающий учет доходов и финансового положения плательщика;

- регулирует фискальные операции в части ввоза и вывоза продукции;

- контролирует распределение и обложение налогом доходов.

.jpg)

Главное доказательство эффективности законов в данной отрасли – это своевременность и объем поступлений в бюджеты различных уровней (регион, муниципалитет, государство). Сейчас соблюдение положений такого базового документа, как НК РФ, осуществляет ведомство, подчиненное Минфину страны – ФНС. Реализация перечисленных выше функций также лежит на данной Службе.

Комментарии

Как зарегистрировать ООО с учётом изменений законодательства 2017 года Чем грозит уклонение от налогов руководителю Изменения налогового законодательства РФ, вступившие в силу в 2017 году |

| Твитнуть |

Кодекс Российской Федерации от 05.08.2000 г. № 117-ФЗ • Президент России

РОССИЙСКАЯ ФЕДЕРАЦИЯ

Налоговый кодекс Российской Федерации

ЧАСТЬ ВТОРАЯ

Принят Государственной Думой 19 июля 2000 года

Одобрен Советом Федерации 26 июля 2000 года

(В редакции федеральных законов от 05.

08.2000 № 118-ФЗ, от 29.12.2000 № 166-ФЗ, от 30.05.2001 № 71-ФЗ, от 06.08.2001 № 110-ФЗ, от 07.08.2001 № 118-ФЗ, от 08.08.2001 № 126-ФЗ, от 27.11.2001 № 148-ФЗ, от 29.11.2001 № 158-ФЗ, от 28.12.2001 № 179-ФЗ, от 29.12.2001 № 187-ФЗ, от 31.12.2001 № 198-ФЗ, от 29.05.2002 № 57-ФЗ, от 24.07.2002 № 104-ФЗ, от 24.07.2002 № 110-ФЗ, от 25.07.2002 № 116-ФЗ, от 27.12.2002 № 182-ФЗ, от 31.12.2002 № 187-ФЗ, от 31.12.2002 № 190-ФЗ, от 31.12.2002 № 191-ФЗ, от 31.12.2002 № 193-ФЗ, от 31.12.2002 № 196-ФЗ, от 06.05.2003 № 51-ФЗ, от 22.05.2003 № 55-ФЗ; Кодекса Российской Федерации от 28.05.2003 № 61-ФЗ; федеральных законов от 06.06.2003 № 65-ФЗ, от 23.06.2003 № 78-ФЗ, от 30.06.2003 № 86-ФЗ, от 07.07.2003 № 105-ФЗ, от 07.07.2003 № 110-ФЗ, от 07.07.2003 № 117-ФЗ, от 11.11.2003 № 139-ФЗ, от 11.11.2003 № 147-ФЗ, от 11.11.2003 № 148-ФЗ, от 08.12.2003 № 163-ФЗ, от 23.12.2003 № 178-ФЗ, от 05.04.2004 № 16-ФЗ, от 29.06.2004 № 58-ФЗ, от 30.06.2004 № 60-ФЗ, от 30.06.2004 № 62-ФЗ, от 20.07.2004 № 65-ФЗ, от 20.07.2004 № 66-ФЗ, от 20.

08.2000 № 118-ФЗ, от 29.12.2000 № 166-ФЗ, от 30.05.2001 № 71-ФЗ, от 06.08.2001 № 110-ФЗ, от 07.08.2001 № 118-ФЗ, от 08.08.2001 № 126-ФЗ, от 27.11.2001 № 148-ФЗ, от 29.11.2001 № 158-ФЗ, от 28.12.2001 № 179-ФЗ, от 29.12.2001 № 187-ФЗ, от 31.12.2001 № 198-ФЗ, от 29.05.2002 № 57-ФЗ, от 24.07.2002 № 104-ФЗ, от 24.07.2002 № 110-ФЗ, от 25.07.2002 № 116-ФЗ, от 27.12.2002 № 182-ФЗ, от 31.12.2002 № 187-ФЗ, от 31.12.2002 № 190-ФЗ, от 31.12.2002 № 191-ФЗ, от 31.12.2002 № 193-ФЗ, от 31.12.2002 № 196-ФЗ, от 06.05.2003 № 51-ФЗ, от 22.05.2003 № 55-ФЗ; Кодекса Российской Федерации от 28.05.2003 № 61-ФЗ; федеральных законов от 06.06.2003 № 65-ФЗ, от 23.06.2003 № 78-ФЗ, от 30.06.2003 № 86-ФЗ, от 07.07.2003 № 105-ФЗ, от 07.07.2003 № 110-ФЗ, от 07.07.2003 № 117-ФЗ, от 11.11.2003 № 139-ФЗ, от 11.11.2003 № 147-ФЗ, от 11.11.2003 № 148-ФЗ, от 08.12.2003 № 163-ФЗ, от 23.12.2003 № 178-ФЗ, от 05.04.2004 № 16-ФЗ, от 29.06.2004 № 58-ФЗ, от 30.06.2004 № 60-ФЗ, от 30.06.2004 № 62-ФЗ, от 20.07.2004 № 65-ФЗ, от 20.07.2004 № 66-ФЗ, от 20. 07.2004 № 70-ФЗ, от 28.07.2004 № 83-ФЗ, от 28.07.2004 № 84-ФЗ, от 28.07.2004 № 86-ФЗ, от 29.07.2004 № 95-ФЗ, от 18.08.2004 № 102-ФЗ, от 20.08.2004 № 103-ФЗ, от 20.08.2004 № 105-ФЗ, от 20.08.2004 № 107-ФЗ, от 20.08.2004 № 108-ФЗ, от 20.08.2004 № 109-ФЗ, от 20.08.2004 № 110-ФЗ, от 20.08.2004 № 112-ФЗ, от 22.08.2004 № 122-ФЗ, от 04.10.2004 № 124-ФЗ, от 02.11.2004 № 127-ФЗ, от 29.11.2004 № 141-ФЗ, от 28.12.2004 № 183-ФЗ, от 29.12.2004 № 203-ФЗ, от 29.12.2004 № 204-ФЗ, от 29.12.2004 № 208-ФЗ, от 30.12.2004 № 212-ФЗ, от 18.05.2005 № 50-ФЗ, от 03.06.2005 № 55-ФЗ, от 06.06.2005 № 58-ФЗ, от 18.06.2005 № 62-ФЗ, от 18.06.2005 № 63-ФЗ, от 18.06.2005 № 64-ФЗ, от 29.06.2005 № 68-ФЗ, от 30.06.2005 № 71-ФЗ, от 30.06.2005 № 74-ФЗ, от 01.07.2005 № 78-ФЗ, от 18.07.2005 № 90-ФЗ, от 21.07.2005 № 93-ФЗ, от 21.07.2005 № 101-ФЗ, от 21.07.2005 № 106-ФЗ, от 21.07.2005 № 107-ФЗ, от 22.07.2005 № 117-ФЗ, от 22.07.2005 № 118-ФЗ, от 22.07.2005 № 119-ФЗ, от 20.10.2005 № 131-ФЗ, от 05.12.2005 № 155-ФЗ, от 06.12.2005 № 158-ФЗ, от 20.

07.2004 № 70-ФЗ, от 28.07.2004 № 83-ФЗ, от 28.07.2004 № 84-ФЗ, от 28.07.2004 № 86-ФЗ, от 29.07.2004 № 95-ФЗ, от 18.08.2004 № 102-ФЗ, от 20.08.2004 № 103-ФЗ, от 20.08.2004 № 105-ФЗ, от 20.08.2004 № 107-ФЗ, от 20.08.2004 № 108-ФЗ, от 20.08.2004 № 109-ФЗ, от 20.08.2004 № 110-ФЗ, от 20.08.2004 № 112-ФЗ, от 22.08.2004 № 122-ФЗ, от 04.10.2004 № 124-ФЗ, от 02.11.2004 № 127-ФЗ, от 29.11.2004 № 141-ФЗ, от 28.12.2004 № 183-ФЗ, от 29.12.2004 № 203-ФЗ, от 29.12.2004 № 204-ФЗ, от 29.12.2004 № 208-ФЗ, от 30.12.2004 № 212-ФЗ, от 18.05.2005 № 50-ФЗ, от 03.06.2005 № 55-ФЗ, от 06.06.2005 № 58-ФЗ, от 18.06.2005 № 62-ФЗ, от 18.06.2005 № 63-ФЗ, от 18.06.2005 № 64-ФЗ, от 29.06.2005 № 68-ФЗ, от 30.06.2005 № 71-ФЗ, от 30.06.2005 № 74-ФЗ, от 01.07.2005 № 78-ФЗ, от 18.07.2005 № 90-ФЗ, от 21.07.2005 № 93-ФЗ, от 21.07.2005 № 101-ФЗ, от 21.07.2005 № 106-ФЗ, от 21.07.2005 № 107-ФЗ, от 22.07.2005 № 117-ФЗ, от 22.07.2005 № 118-ФЗ, от 22.07.2005 № 119-ФЗ, от 20.10.2005 № 131-ФЗ, от 05.12.2005 № 155-ФЗ, от 06.12.2005 № 158-ФЗ, от 20. 12.2005 № 168-ФЗ, от 31.12.2005 № 201-ФЗ, от 31.12.2005 № 205-ФЗ, от 10.01.2006 № 16-ФЗ, от 28.02.2006 № 28-ФЗ, от 13.03.2006 № 39-ФЗ, от 03.06.2006 № 73-ФЗ, от 03.06.2006 № 75-ФЗ, от 30.06.2006 № 93-ФЗ, от 18.07.2006 № 119-ФЗ, от 26.07.2006 № 134-ФЗ, от 27.07.2006 № 137-ФЗ, от 27.07.2006 № 144-ФЗ, от 27.07.2006 № 151-ФЗ, от 27.07.2006 № 153-ФЗ, от 16.10.2006 № 160-ФЗ, от 03.11.2006 № 175-ФЗ, от 03.11.2006 № 176-ФЗ, от 03.11.2006 № 177-ФЗ, от 03.11.2006 № 178-ФЗ, от 10.11.2006 № 191-ФЗ, от 04.12.2006 № 201-ФЗ, от 05.12.2006 № 208-ФЗ, от 18.12.2006 № 232-ФЗ, от 29.12.2006 № 244-ФЗ, от 29.12.2006 № 257-ФЗ, от 30.12.2006 № 268-ФЗ, от 30.12.2006 № 276-ФЗ, от 23.03.2007 № 38-ФЗ, от 16.05.2007 № 75-ФЗ, от 16.05.2007 № 76-ФЗ, от 16.05.2007 № 77-ФЗ, от 17.05.2007 № 83-ФЗ, от 17.05.2007 № 84-ФЗ, от 17.05.2007 № 85-ФЗ, от 19.07.2007 № 195-ФЗ, от 24.07.2007 № 216-ФЗ, от 30.10.2007 № 239-ФЗ, от 30.10.2007 № 240-ФЗ, от 04.11.2007 № 255-ФЗ, от 08.11.2007 № 257-ФЗ, от 08.11.2007 № 258-ФЗ, от 08.11.2007 № 261-ФЗ, от 29.

12.2005 № 168-ФЗ, от 31.12.2005 № 201-ФЗ, от 31.12.2005 № 205-ФЗ, от 10.01.2006 № 16-ФЗ, от 28.02.2006 № 28-ФЗ, от 13.03.2006 № 39-ФЗ, от 03.06.2006 № 73-ФЗ, от 03.06.2006 № 75-ФЗ, от 30.06.2006 № 93-ФЗ, от 18.07.2006 № 119-ФЗ, от 26.07.2006 № 134-ФЗ, от 27.07.2006 № 137-ФЗ, от 27.07.2006 № 144-ФЗ, от 27.07.2006 № 151-ФЗ, от 27.07.2006 № 153-ФЗ, от 16.10.2006 № 160-ФЗ, от 03.11.2006 № 175-ФЗ, от 03.11.2006 № 176-ФЗ, от 03.11.2006 № 177-ФЗ, от 03.11.2006 № 178-ФЗ, от 10.11.2006 № 191-ФЗ, от 04.12.2006 № 201-ФЗ, от 05.12.2006 № 208-ФЗ, от 18.12.2006 № 232-ФЗ, от 29.12.2006 № 244-ФЗ, от 29.12.2006 № 257-ФЗ, от 30.12.2006 № 268-ФЗ, от 30.12.2006 № 276-ФЗ, от 23.03.2007 № 38-ФЗ, от 16.05.2007 № 75-ФЗ, от 16.05.2007 № 76-ФЗ, от 16.05.2007 № 77-ФЗ, от 17.05.2007 № 83-ФЗ, от 17.05.2007 № 84-ФЗ, от 17.05.2007 № 85-ФЗ, от 19.07.2007 № 195-ФЗ, от 24.07.2007 № 216-ФЗ, от 30.10.2007 № 239-ФЗ, от 30.10.2007 № 240-ФЗ, от 04.11.2007 № 255-ФЗ, от 08.11.2007 № 257-ФЗ, от 08.11.2007 № 258-ФЗ, от 08.11.2007 № 261-ФЗ, от 29. 11.2007 № 284-ФЗ, от 29.11.2007 № 285-ФЗ, от 01.12.2007 № 310-ФЗ, от 04.12.2007 № 324-ФЗ, от 04.12.2007 № 332-ФЗ, от 06.12.2007 № 333-ФЗ, от 30.04.2008 № 55-ФЗ, от 26.06.2008 № 103-ФЗ, от 30.06.2008 № 108-ФЗ, от 22.07.2008 № 121-ФЗ, от 22.07.2008 № 135-ФЗ, от 22.07.2008 № 142-ФЗ, от 22.07.2008 № 155-ФЗ, от 22.07.2008 № 158-ФЗ, от 23.07.2008 № 160-ФЗ, от 13.10.2008 № 172-ФЗ, от 24.11.2008 № 205-ФЗ, от 24.11.2008 № 208-ФЗ, от 24.11.2008 № 209-ФЗ, от 26.11.2008 № 224-ФЗ, от 01.12.2008 № 225-ФЗ, от 04.12.2008 № 251-ФЗ, от 22.12.2008 № 263-ФЗ, от 22.12.2008 № 264-ФЗ, от 22.12.2008 № 272-ФЗ, от 25.12.2008 № 281-ФЗ, от 25.12.2008 № 282-ФЗ, от 30.12.2008 № 305-ФЗ, от 30.12.2008 № 311-ФЗ, от 30.12.2008 № 313-ФЗ, от 30.12.2008 № 314-ФЗ, от 30.12.2008 № 323-ФЗ, от 14.03.2009 № 36-ФЗ, от 28.04.2009 № 67-ФЗ, от 03.06.2009 № 117-ФЗ, от 03.06.2009 № 120-ФЗ, от 28.06.2009 № 125-ФЗ, от 17.07.2009 № 145-ФЗ, от 17.07.2009 № 161-ФЗ, от 17.07.2009 № 165-ФЗ, от 18.07.2009 № 188-ФЗ, от 19.07.2009 № 201-ФЗ, от 19.

11.2007 № 284-ФЗ, от 29.11.2007 № 285-ФЗ, от 01.12.2007 № 310-ФЗ, от 04.12.2007 № 324-ФЗ, от 04.12.2007 № 332-ФЗ, от 06.12.2007 № 333-ФЗ, от 30.04.2008 № 55-ФЗ, от 26.06.2008 № 103-ФЗ, от 30.06.2008 № 108-ФЗ, от 22.07.2008 № 121-ФЗ, от 22.07.2008 № 135-ФЗ, от 22.07.2008 № 142-ФЗ, от 22.07.2008 № 155-ФЗ, от 22.07.2008 № 158-ФЗ, от 23.07.2008 № 160-ФЗ, от 13.10.2008 № 172-ФЗ, от 24.11.2008 № 205-ФЗ, от 24.11.2008 № 208-ФЗ, от 24.11.2008 № 209-ФЗ, от 26.11.2008 № 224-ФЗ, от 01.12.2008 № 225-ФЗ, от 04.12.2008 № 251-ФЗ, от 22.12.2008 № 263-ФЗ, от 22.12.2008 № 264-ФЗ, от 22.12.2008 № 272-ФЗ, от 25.12.2008 № 281-ФЗ, от 25.12.2008 № 282-ФЗ, от 30.12.2008 № 305-ФЗ, от 30.12.2008 № 311-ФЗ, от 30.12.2008 № 313-ФЗ, от 30.12.2008 № 314-ФЗ, от 30.12.2008 № 323-ФЗ, от 14.03.2009 № 36-ФЗ, от 28.04.2009 № 67-ФЗ, от 03.06.2009 № 117-ФЗ, от 03.06.2009 № 120-ФЗ, от 28.06.2009 № 125-ФЗ, от 17.07.2009 № 145-ФЗ, от 17.07.2009 № 161-ФЗ, от 17.07.2009 № 165-ФЗ, от 18.07.2009 № 188-ФЗ, от 19.07.2009 № 201-ФЗ, от 19. 07.2009 № 202-ФЗ, от 19.07.2009 № 204-ФЗ, от 19.07.2009 № 205-ФЗ, от 24.07.2009 № 209-ФЗ, от 24.07.2009 № 213-ФЗ, от 27.09.2009 № 220-ФЗ, от 30.10.2009 № 242-ФЗ, от 09.11.2009 № 253-ФЗ, от 23.11.2009 № 261-ФЗ, от 25.11.2009 № 275-ФЗ, от 25.11.2009 № 276-ФЗ, от 25.11.2009 № 281-ФЗ, от 28.11.2009 № 282-ФЗ, от 28.11.2009 № 283-ФЗ, от 28.11.2009 № 284-ФЗ, от 28.11.2009 № 287-ФЗ, от 17.12.2009 № 316-ФЗ, от 17.12.2009 № 318-ФЗ, от 27.12.2009 № 368-ФЗ, от 27.12.2009 № 374-ФЗ, от 27.12.2009 № 379-ФЗ, от 05.04.2010 № 41-ФЗ, от 05.04.2010 № 50-ФЗ, от 30.04.2010 № 69-ФЗ, от 08.05.2010 № 83-ФЗ, от 19.05.2010 № 86-ФЗ, от 02.06.2010 № 115-ФЗ, от 17.06.2010 № 119-ФЗ, от 05.07.2010 № 153-ФЗ, от 27.07.2010 № 207-ФЗ, от 27.07.2010 № 217-ФЗ, от 27.07.2010 № 229-ФЗ, от 30.07.2010 № 242-ФЗ, от 28.09.2010 № 243-ФЗ, от 03.11.2010 № 285-ФЗ, от 03.11.2010 № 291-ФЗ, от 08.11.2010 № 293-ФЗ, от 15.11.2010 № 300-ФЗ, от 27.11.2010 № 306-ФЗ, от 27.11.2010 № 307-ФЗ, от 27.11.2010 № 308-ФЗ, от 27.11.2010 № 309-ФЗ, от 27.

07.2009 № 202-ФЗ, от 19.07.2009 № 204-ФЗ, от 19.07.2009 № 205-ФЗ, от 24.07.2009 № 209-ФЗ, от 24.07.2009 № 213-ФЗ, от 27.09.2009 № 220-ФЗ, от 30.10.2009 № 242-ФЗ, от 09.11.2009 № 253-ФЗ, от 23.11.2009 № 261-ФЗ, от 25.11.2009 № 275-ФЗ, от 25.11.2009 № 276-ФЗ, от 25.11.2009 № 281-ФЗ, от 28.11.2009 № 282-ФЗ, от 28.11.2009 № 283-ФЗ, от 28.11.2009 № 284-ФЗ, от 28.11.2009 № 287-ФЗ, от 17.12.2009 № 316-ФЗ, от 17.12.2009 № 318-ФЗ, от 27.12.2009 № 368-ФЗ, от 27.12.2009 № 374-ФЗ, от 27.12.2009 № 379-ФЗ, от 05.04.2010 № 41-ФЗ, от 05.04.2010 № 50-ФЗ, от 30.04.2010 № 69-ФЗ, от 08.05.2010 № 83-ФЗ, от 19.05.2010 № 86-ФЗ, от 02.06.2010 № 115-ФЗ, от 17.06.2010 № 119-ФЗ, от 05.07.2010 № 153-ФЗ, от 27.07.2010 № 207-ФЗ, от 27.07.2010 № 217-ФЗ, от 27.07.2010 № 229-ФЗ, от 30.07.2010 № 242-ФЗ, от 28.09.2010 № 243-ФЗ, от 03.11.2010 № 285-ФЗ, от 03.11.2010 № 291-ФЗ, от 08.11.2010 № 293-ФЗ, от 15.11.2010 № 300-ФЗ, от 27.11.2010 № 306-ФЗ, от 27.11.2010 № 307-ФЗ, от 27.11.2010 № 308-ФЗ, от 27.11.2010 № 309-ФЗ, от 27. 11.2010 № 310-ФЗ, от 29.11.2010 № 313-ФЗ, от 28.12.2010 № 395-ФЗ, от 28.12.2010 № 397-ФЗ, от 28.12.2010 № 409-ФЗ, от 28.12.2010 № 425-ФЗ, от 07.03.2011 № 23-ФЗ, от 07.03.2011 № 25-ФЗ, от 21.04.2011 № 70-ФЗ, от 21.04.2011 № 77-ФЗ, от 03.06.2011 № 122-ФЗ, от 04.06.2011 № 125-ФЗ, от 07.06.2011 № 132-ФЗ, от 21.06.2011 № 147-ФЗ, от 01.07.2011 № 170-ФЗ, от 11.07.2011 № 200-ФЗ, от 18.07.2011 № 215-ФЗ, от 18.07.2011 № 218-ФЗ, от 18.07.2011 № 227-ФЗ, от 18.07.2011 № 235-ФЗ, от 18.07.2011 № 239-ФЗ, от 19.07.2011 № 245-ФЗ, от 19.07.2011 № 248-ФЗ, от 20.07.2011 № 249-ФЗ, от 21.07.2011 № 258-ФЗ, от 07.11.2011 № 305-ФЗ, от 16.11.2011 № 318-ФЗ, от 16.11.2011 № 319-ФЗ, от 16.11.2011 № 320-ФЗ, от 16.11.2011 № 321-ФЗ, от 21.11.2011 № 328-ФЗ, от 21.11.2011 № 330-ФЗ, от 28.11.2011 № 336-ФЗ, от 28.11.2011 № 337-ФЗ, от 28.11.2011 № 338-ФЗ, от 28.11.2011 № 339-ФЗ, от 30.11.2011 № 359-ФЗ, от 30.11.2011 № 365-ФЗ, от 03.12.2011 № 383-ФЗ, от 03.12.2011 № 385-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.12.2011 № 417-ФЗ, от 29.

11.2010 № 310-ФЗ, от 29.11.2010 № 313-ФЗ, от 28.12.2010 № 395-ФЗ, от 28.12.2010 № 397-ФЗ, от 28.12.2010 № 409-ФЗ, от 28.12.2010 № 425-ФЗ, от 07.03.2011 № 23-ФЗ, от 07.03.2011 № 25-ФЗ, от 21.04.2011 № 70-ФЗ, от 21.04.2011 № 77-ФЗ, от 03.06.2011 № 122-ФЗ, от 04.06.2011 № 125-ФЗ, от 07.06.2011 № 132-ФЗ, от 21.06.2011 № 147-ФЗ, от 01.07.2011 № 170-ФЗ, от 11.07.2011 № 200-ФЗ, от 18.07.2011 № 215-ФЗ, от 18.07.2011 № 218-ФЗ, от 18.07.2011 № 227-ФЗ, от 18.07.2011 № 235-ФЗ, от 18.07.2011 № 239-ФЗ, от 19.07.2011 № 245-ФЗ, от 19.07.2011 № 248-ФЗ, от 20.07.2011 № 249-ФЗ, от 21.07.2011 № 258-ФЗ, от 07.11.2011 № 305-ФЗ, от 16.11.2011 № 318-ФЗ, от 16.11.2011 № 319-ФЗ, от 16.11.2011 № 320-ФЗ, от 16.11.2011 № 321-ФЗ, от 21.11.2011 № 328-ФЗ, от 21.11.2011 № 330-ФЗ, от 28.11.2011 № 336-ФЗ, от 28.11.2011 № 337-ФЗ, от 28.11.2011 № 338-ФЗ, от 28.11.2011 № 339-ФЗ, от 30.11.2011 № 359-ФЗ, от 30.11.2011 № 365-ФЗ, от 03.12.2011 № 383-ФЗ, от 03.12.2011 № 385-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.12.2011 № 417-ФЗ, от 29. 02.2012 № 16-ФЗ, от 30.03.2012 № 19-ФЗ, от 23.04.2012 № 36-ФЗ, от 03.05.2012 № 47-ФЗ, от 05.06.2012 № 49-ФЗ, от 14.06.2012 № 78-ФЗ, от 25.06.2012 № 94-ФЗ, от 29.06.2012 № 96-ФЗ, от 29.06.2012 № 97-ФЗ, от 10.07.2012 № 100-ФЗ, от 28.07.2012 № 130-ФЗ, от 28.07.2012 № 133-ФЗ, от 28.07.2012 № 145-ФЗ, от 02.10.2012 № 161-ФЗ, от 02.10.2012 № 162-ФЗ, от 29.11.2012 № 202-ФЗ, от 29.11.2012 № 203-ФЗ, от 29.11.2012 № 204-ФЗ, от 29.11.2012 № 205-ФЗ, от 29.11.2012 № 206-ФЗ, от 03.12.2012 № 235-ФЗ, от 03.12.2012 № 245-ФЗ, от 25.12.2012 № 253-ФЗ, от 25.12.2012 № 259-ФЗ, от 25.12.2012 № 271-ФЗ, от 29.12.2012 № 278-ФЗ, от 29.12.2012 № 279-ФЗ, от 29.12.2012 № 282-ФЗ, от 30.12.2012 № 294-ФЗ, от 04.03.2013 № 22-ФЗ, от 05.04.2013 № 39-ФЗ, от 07.05.2013 № 94-ФЗ, от 07.06.2013 № 108-ФЗ, от 07.06.2013 № 130-ФЗ, от 07.06.2013 № 131-ФЗ, от 28.06.2013 № 134-ФЗ, от 02.07.2013 № 152-ФЗ, от 23.07.2013 № 198-ФЗ, от 23.07.2013 № 212-ФЗ, от 23.07.2013 № 213-ФЗ, от 23.07.2013 № 214-ФЗ, от 23.07.2013 № 215-ФЗ, от 23.07.2013 № 216-ФЗ, от 23.

02.2012 № 16-ФЗ, от 30.03.2012 № 19-ФЗ, от 23.04.2012 № 36-ФЗ, от 03.05.2012 № 47-ФЗ, от 05.06.2012 № 49-ФЗ, от 14.06.2012 № 78-ФЗ, от 25.06.2012 № 94-ФЗ, от 29.06.2012 № 96-ФЗ, от 29.06.2012 № 97-ФЗ, от 10.07.2012 № 100-ФЗ, от 28.07.2012 № 130-ФЗ, от 28.07.2012 № 133-ФЗ, от 28.07.2012 № 145-ФЗ, от 02.10.2012 № 161-ФЗ, от 02.10.2012 № 162-ФЗ, от 29.11.2012 № 202-ФЗ, от 29.11.2012 № 203-ФЗ, от 29.11.2012 № 204-ФЗ, от 29.11.2012 № 205-ФЗ, от 29.11.2012 № 206-ФЗ, от 03.12.2012 № 235-ФЗ, от 03.12.2012 № 245-ФЗ, от 25.12.2012 № 253-ФЗ, от 25.12.2012 № 259-ФЗ, от 25.12.2012 № 271-ФЗ, от 29.12.2012 № 278-ФЗ, от 29.12.2012 № 279-ФЗ, от 29.12.2012 № 282-ФЗ, от 30.12.2012 № 294-ФЗ, от 04.03.2013 № 22-ФЗ, от 05.04.2013 № 39-ФЗ, от 07.05.2013 № 94-ФЗ, от 07.06.2013 № 108-ФЗ, от 07.06.2013 № 130-ФЗ, от 07.06.2013 № 131-ФЗ, от 28.06.2013 № 134-ФЗ, от 02.07.2013 № 152-ФЗ, от 23.07.2013 № 198-ФЗ, от 23.07.2013 № 212-ФЗ, от 23.07.2013 № 213-ФЗ, от 23.07.2013 № 214-ФЗ, от 23.07.2013 № 215-ФЗ, от 23.07.2013 № 216-ФЗ, от 23. 07.2013 № 248-ФЗ, от 23.07.2013 № 251-ФЗ, от 30.09.2013 № 263-ФЗ, от 30.09.2013 № 267-ФЗ, от 30.09.2013 № 268-ФЗ, от 30.09.2013 № 269-ФЗ, от 02.11.2013 № 301-ФЗ, от 02.11.2013 № 306-ФЗ, от 02.11.2013 № 307-ФЗ, от 25.11.2013 № 317-ФЗ, от 02.12.2013 № 334-ФЗ, от 21.12.2013 № 379-ФЗ, от 28.12.2013 № 416-ФЗ, от 28.12.2013 № 420-ФЗ, от 21.02.2014 № 17-ФЗ, от 02.04.2014 № 52-ФЗ, от 20.04.2014 № 78-ФЗ, от 20.04.2014 № 81-ФЗ, от 05.05.2014 № 108-ФЗ, от 05.05.2014 № 109-ФЗ, от 05.05.2014 № 116-ФЗ, от 04.06.2014 № 145-ФЗ, от 04.06.2014 № 151-ФЗ, от 04.06.2014 № 153-ФЗ, от 23.06.2014 № 166-ФЗ, от 23.06.2014 № 167-ФЗ, от 28.06.2014 № 187-ФЗ, от 28.06.2014 № 198-ФЗ, от 21.07.2014 № 219-ФЗ, от 21.07.2014 № 221-ФЗ, от 21.07.2014 № 238-ФЗ, от 21.07.2014 № 239-ФЗ, от 21.07.2014 № 244-ФЗ, от 04.10.2014 № 284-ФЗ, от 04.10.2014 № 285-ФЗ, от 22.10.2014 № 312-ФЗ, от 22.10.2014 № 315-ФЗ, от 04.11.2014 № 347-ФЗ, от 04.11.2014 № 349-ФЗ, от 24.11.2014 № 366-ФЗ, от 24.11.2014 № 367-ФЗ, от 24.11.2014 № 368-ФЗ, от 24.

07.2013 № 248-ФЗ, от 23.07.2013 № 251-ФЗ, от 30.09.2013 № 263-ФЗ, от 30.09.2013 № 267-ФЗ, от 30.09.2013 № 268-ФЗ, от 30.09.2013 № 269-ФЗ, от 02.11.2013 № 301-ФЗ, от 02.11.2013 № 306-ФЗ, от 02.11.2013 № 307-ФЗ, от 25.11.2013 № 317-ФЗ, от 02.12.2013 № 334-ФЗ, от 21.12.2013 № 379-ФЗ, от 28.12.2013 № 416-ФЗ, от 28.12.2013 № 420-ФЗ, от 21.02.2014 № 17-ФЗ, от 02.04.2014 № 52-ФЗ, от 20.04.2014 № 78-ФЗ, от 20.04.2014 № 81-ФЗ, от 05.05.2014 № 108-ФЗ, от 05.05.2014 № 109-ФЗ, от 05.05.2014 № 116-ФЗ, от 04.06.2014 № 145-ФЗ, от 04.06.2014 № 151-ФЗ, от 04.06.2014 № 153-ФЗ, от 23.06.2014 № 166-ФЗ, от 23.06.2014 № 167-ФЗ, от 28.06.2014 № 187-ФЗ, от 28.06.2014 № 198-ФЗ, от 21.07.2014 № 219-ФЗ, от 21.07.2014 № 221-ФЗ, от 21.07.2014 № 238-ФЗ, от 21.07.2014 № 239-ФЗ, от 21.07.2014 № 244-ФЗ, от 04.10.2014 № 284-ФЗ, от 04.10.2014 № 285-ФЗ, от 22.10.2014 № 312-ФЗ, от 22.10.2014 № 315-ФЗ, от 04.11.2014 № 347-ФЗ, от 04.11.2014 № 349-ФЗ, от 24.11.2014 № 366-ФЗ, от 24.11.2014 № 367-ФЗ, от 24.11.2014 № 368-ФЗ, от 24. 11.2014 № 369-ФЗ, от 24.11.2014 № 376-ФЗ, от 29.11.2014 № 379-ФЗ, от 29.11.2014 № 380-ФЗ, от 29.11.2014 № 381-ФЗ, от 29.11.2014 № 382-ФЗ, от 29.12.2014 № 452-ФЗ, от 29.12.2014 № 460-ФЗ, от 29.12.2014 № 462-ФЗ, от 29.12.2014 № 463-ФЗ, от 29.12.2014 № 464-ФЗ, от 29.12.2014 № 465-ФЗ, от 29.12.2014 № 477-ФЗ, от 29.12.2014 № 478-ФЗ, от 29.12.2014 № 479-ФЗ, от 29.12.2014 № 480-ФЗ, от 08.03.2015 № 23-ФЗ, от 08.03.2015 № 32-ФЗ, от 06.04.2015 № 83-ФЗ, от 06.04.2015 № 84-ФЗ, от 06.04.2015 № 85-ФЗ, от 02.05.2015 № 110-ФЗ, от 02.05.2015 № 112-ФЗ, от 02.05.2015 № 113-ФЗ, от 08.06.2015 № 146-ФЗ, от 08.06.2015 № 150-ФЗ, от 29.06.2015 № 157-ФЗ, от 29.06.2015 № 177-ФЗ, от 29.06.2015 № 178-ФЗ, от 13.07.2015 № 214-ФЗ, от 13.07.2015 № 232-ФЗ, от 05.10.2015 № 278-ФЗ, от 23.11.2015 № 317-ФЗ, от 23.11.2015 № 318-ФЗ, от 23.11.2015 № 319-ФЗ, от 23.11.2015 № 320-ФЗ, от 23.11.2015 № 321-ФЗ, от 23.11.2015 № 322-ФЗ, от 23.11.2015 № 323-ФЗ, от 28.11.2015 № 325-ФЗ, от 28.11.2015 № 326-ФЗ, от 28.11.2015 № 327-ФЗ, от 28.

11.2014 № 369-ФЗ, от 24.11.2014 № 376-ФЗ, от 29.11.2014 № 379-ФЗ, от 29.11.2014 № 380-ФЗ, от 29.11.2014 № 381-ФЗ, от 29.11.2014 № 382-ФЗ, от 29.12.2014 № 452-ФЗ, от 29.12.2014 № 460-ФЗ, от 29.12.2014 № 462-ФЗ, от 29.12.2014 № 463-ФЗ, от 29.12.2014 № 464-ФЗ, от 29.12.2014 № 465-ФЗ, от 29.12.2014 № 477-ФЗ, от 29.12.2014 № 478-ФЗ, от 29.12.2014 № 479-ФЗ, от 29.12.2014 № 480-ФЗ, от 08.03.2015 № 23-ФЗ, от 08.03.2015 № 32-ФЗ, от 06.04.2015 № 83-ФЗ, от 06.04.2015 № 84-ФЗ, от 06.04.2015 № 85-ФЗ, от 02.05.2015 № 110-ФЗ, от 02.05.2015 № 112-ФЗ, от 02.05.2015 № 113-ФЗ, от 08.06.2015 № 146-ФЗ, от 08.06.2015 № 150-ФЗ, от 29.06.2015 № 157-ФЗ, от 29.06.2015 № 177-ФЗ, от 29.06.2015 № 178-ФЗ, от 13.07.2015 № 214-ФЗ, от 13.07.2015 № 232-ФЗ, от 05.10.2015 № 278-ФЗ, от 23.11.2015 № 317-ФЗ, от 23.11.2015 № 318-ФЗ, от 23.11.2015 № 319-ФЗ, от 23.11.2015 № 320-ФЗ, от 23.11.2015 № 321-ФЗ, от 23.11.2015 № 322-ФЗ, от 23.11.2015 № 323-ФЗ, от 28.11.2015 № 325-ФЗ, от 28.11.2015 № 326-ФЗ, от 28.11.2015 № 327-ФЗ, от 28. 11.2015 № 328-ФЗ, от 29.12.2015 № 386-ФЗ, от 29.12.2015 № 396-ФЗ, от 29.12.2015 № 397-ФЗ, от 29.12.2015 № 398-ФЗ, от 01.02.2016 № 8-ФЗ, от 15.02.2016 № 19-ФЗ, от 15.02.2016 № 25-ФЗ, от 15.02.2016 № 32-ФЗ, от 29.02.2016 № 34-ФЗ, от 02.03.2016 № 48-ФЗ, от 09.03.2016 № 53-ФЗ, от 09.03.2016 № 62-ФЗ, от 30.03.2016 № 72-ФЗ, от 05.04.2016 № 97-ФЗ, от 05.04.2016 № 99-ФЗ, от 05.04.2016 № 101-ФЗ, от 05.04.2016 № 102-ФЗ, от 01.05.2016 № 128-ФЗ, от 23.05.2016 № 144-ФЗ, от 30.05.2016 № 150-ФЗ, от 02.06.2016 № 174-ФЗ, от 02.06.2016 № 178-ФЗ, от 23.06.2016 № 187-ФЗ, от 23.06.2016 № 216-ФЗ, от 30.06.2016 № 225-ФЗ, от 03.07.2016 № 228-ФЗ, от 03.07.2016 № 242-ФЗ, от 03.07.2016 № 243-ФЗ, от 03.07.2016 № 244-ФЗ, от 03.07.2016 № 245-ФЗ, от 03.07.2016 № 246-ФЗ, от 03.07.2016 № 247-ФЗ, от 03.07.2016 № 248-ФЗ, от 03.07.2016 № 249-ФЗ, от 03.07.2016 № 251-ФЗ, от 30.11.2016 № 398-ФЗ, от 30.11.2016 № 399-ФЗ, от 30.11.2016 № 400-ФЗ, от 30.11.2016 № 401-ФЗ, от 30.11.2016 № 402-ФЗ, от 30.11.2016 № 403-ФЗ, от 30.11.2016 № 404-ФЗ, от 30.

11.2015 № 328-ФЗ, от 29.12.2015 № 386-ФЗ, от 29.12.2015 № 396-ФЗ, от 29.12.2015 № 397-ФЗ, от 29.12.2015 № 398-ФЗ, от 01.02.2016 № 8-ФЗ, от 15.02.2016 № 19-ФЗ, от 15.02.2016 № 25-ФЗ, от 15.02.2016 № 32-ФЗ, от 29.02.2016 № 34-ФЗ, от 02.03.2016 № 48-ФЗ, от 09.03.2016 № 53-ФЗ, от 09.03.2016 № 62-ФЗ, от 30.03.2016 № 72-ФЗ, от 05.04.2016 № 97-ФЗ, от 05.04.2016 № 99-ФЗ, от 05.04.2016 № 101-ФЗ, от 05.04.2016 № 102-ФЗ, от 01.05.2016 № 128-ФЗ, от 23.05.2016 № 144-ФЗ, от 30.05.2016 № 150-ФЗ, от 02.06.2016 № 174-ФЗ, от 02.06.2016 № 178-ФЗ, от 23.06.2016 № 187-ФЗ, от 23.06.2016 № 216-ФЗ, от 30.06.2016 № 225-ФЗ, от 03.07.2016 № 228-ФЗ, от 03.07.2016 № 242-ФЗ, от 03.07.2016 № 243-ФЗ, от 03.07.2016 № 244-ФЗ, от 03.07.2016 № 245-ФЗ, от 03.07.2016 № 246-ФЗ, от 03.07.2016 № 247-ФЗ, от 03.07.2016 № 248-ФЗ, от 03.07.2016 № 249-ФЗ, от 03.07.2016 № 251-ФЗ, от 30.11.2016 № 398-ФЗ, от 30.11.2016 № 399-ФЗ, от 30.11.2016 № 400-ФЗ, от 30.11.2016 № 401-ФЗ, от 30.11.2016 № 402-ФЗ, от 30.11.2016 № 403-ФЗ, от 30.11.2016 № 404-ФЗ, от 30. 11.2016 № 405-ФЗ, от 30.11.2016 № 406-ФЗ, от 30.11.2016 № 407-ФЗ, от 30.11.2016 № 408-ФЗ, от 19.12.2016 № 448-ФЗ, от 28.12.2016 № 463-ФЗ, от 28.12.2016 № 464-ФЗ, от 28.12.2016 № 475-ФЗ, от 07.03.2017 № 25-ФЗ, от 03.04.2017 № 56-ФЗ, от 03.04.2017 № 57-ФЗ, от 03.04.2017 № 58-ФЗ, от 18.06.2017 № 121-ФЗ, от 01.07.2017 № 145-ФЗ, от 18.07.2017 № 161-ФЗ, от 18.07.2017 № 166-ФЗ, от 18.07.2017 № 168-ФЗ, от 18.07.2017 № 169-ФЗ, от 29.07.2017 № 253-ФЗ, от 29.07.2017 № 254-ФЗ, от 30.09.2017 № 286-ФЗ, от 30.10.2017 № 303-ФЗ, от 30.10.2017 № 304-ФЗ, от 30.10.2017 № 305-ФЗ, от 14.11.2017 № 316-ФЗ, от 27.11.2017 № 333-ФЗ, от 27.11.2017 № 334-ФЗ, от 27.11.2017 № 335-ФЗ, от 27.11.2017 № 339-ФЗ, от 27.11.2017 № 341-ФЗ, от 27.11.2017 № 342-ФЗ, от 27.11.2017 № 343-ФЗ, от 27.11.2017 № 344-ФЗ, от 27.11.2017 № 346-ФЗ, от 27.11.2017 № 348-ФЗ, от 27.11.2017 № 349-ФЗ, от 27.11.2017 № 350-ФЗ, от 27.11.2017 № 351-ФЗ, от 27.11.2017 № 352-ФЗ, от 27.11.2017 № 353-ФЗ, от 27.11.2017 № 354-ФЗ, от 27.11.2017 № 361-ФЗ, от 28.

11.2016 № 405-ФЗ, от 30.11.2016 № 406-ФЗ, от 30.11.2016 № 407-ФЗ, от 30.11.2016 № 408-ФЗ, от 19.12.2016 № 448-ФЗ, от 28.12.2016 № 463-ФЗ, от 28.12.2016 № 464-ФЗ, от 28.12.2016 № 475-ФЗ, от 07.03.2017 № 25-ФЗ, от 03.04.2017 № 56-ФЗ, от 03.04.2017 № 57-ФЗ, от 03.04.2017 № 58-ФЗ, от 18.06.2017 № 121-ФЗ, от 01.07.2017 № 145-ФЗ, от 18.07.2017 № 161-ФЗ, от 18.07.2017 № 166-ФЗ, от 18.07.2017 № 168-ФЗ, от 18.07.2017 № 169-ФЗ, от 29.07.2017 № 253-ФЗ, от 29.07.2017 № 254-ФЗ, от 30.09.2017 № 286-ФЗ, от 30.10.2017 № 303-ФЗ, от 30.10.2017 № 304-ФЗ, от 30.10.2017 № 305-ФЗ, от 14.11.2017 № 316-ФЗ, от 27.11.2017 № 333-ФЗ, от 27.11.2017 № 334-ФЗ, от 27.11.2017 № 335-ФЗ, от 27.11.2017 № 339-ФЗ, от 27.11.2017 № 341-ФЗ, от 27.11.2017 № 342-ФЗ, от 27.11.2017 № 343-ФЗ, от 27.11.2017 № 344-ФЗ, от 27.11.2017 № 346-ФЗ, от 27.11.2017 № 348-ФЗ, от 27.11.2017 № 349-ФЗ, от 27.11.2017 № 350-ФЗ, от 27.11.2017 № 351-ФЗ, от 27.11.2017 № 352-ФЗ, от 27.11.2017 № 353-ФЗ, от 27.11.2017 № 354-ФЗ, от 27.11.2017 № 361-ФЗ, от 28. 12.2017 № 430-ФЗ, от 28.12.2017 № 436-ФЗ, от 29.12.2017 № 466-ФЗ, от 19.02.2018 № 32-ФЗ, от 19.02.2018 № 34-ФЗ, от 07.03.2018 № 50-ФЗ, от 07.03.2018 № 51-ФЗ, от 23.04.2018 № 88-ФЗ, от 23.04.2018 № 95-ФЗ, от 23.04.2018 № 98-ФЗ, от 23.04.2018 № 105-ФЗ, от 23.04.2018 № 113-ФЗ, от 04.06.2018 № 137-ФЗ, от 04.06.2018 № 143-ФЗ, от 27.06.2018 № 159-ФЗ, от 03.07.2018 № 179-ФЗ, от 03.07.2018 № 180-ФЗ, от 19.07.2018 № 199-ФЗ, от 19.07.2018 № 200-ФЗ, от 29.07.2018 № 233-ФЗ, от 29.07.2018 № 234-ФЗ, от 03.08.2018 № 294-ФЗ, от 03.08.2018 № 297-ФЗ, от 03.08.2018 № 300-ФЗ, от 03.08.2018 № 301-ФЗ, от 03.08.2018 № 302-ФЗ, от 03.08.2018 № 303-ФЗ, от 03.08.2018 № 334-ФЗ, от 11.10.2018 № 359-ФЗ, от 30.10.2018 № 373-ФЗ, от 30.10.2018 № 378-ФЗ, от 30.10.2018 № 381-ФЗ, от 30.10.2018 № 389-ФЗ, от 30.10.2018 № 392-ФЗ, от 12.11.2018 № 405-ФЗ, от 12.11.2018 № 414-ФЗ, от 12.11.2018 № 415-ФЗ, от 27.11.2018 № 424-ФЗ, от 27.11.2018 № 425-ФЗ, от 27.11.2018 № 426-ФЗ, от 27.11.2018 № 427-ФЗ, от 25.12.2018 № 486-ФЗ, от 25.

12.2017 № 430-ФЗ, от 28.12.2017 № 436-ФЗ, от 29.12.2017 № 466-ФЗ, от 19.02.2018 № 32-ФЗ, от 19.02.2018 № 34-ФЗ, от 07.03.2018 № 50-ФЗ, от 07.03.2018 № 51-ФЗ, от 23.04.2018 № 88-ФЗ, от 23.04.2018 № 95-ФЗ, от 23.04.2018 № 98-ФЗ, от 23.04.2018 № 105-ФЗ, от 23.04.2018 № 113-ФЗ, от 04.06.2018 № 137-ФЗ, от 04.06.2018 № 143-ФЗ, от 27.06.2018 № 159-ФЗ, от 03.07.2018 № 179-ФЗ, от 03.07.2018 № 180-ФЗ, от 19.07.2018 № 199-ФЗ, от 19.07.2018 № 200-ФЗ, от 29.07.2018 № 233-ФЗ, от 29.07.2018 № 234-ФЗ, от 03.08.2018 № 294-ФЗ, от 03.08.2018 № 297-ФЗ, от 03.08.2018 № 300-ФЗ, от 03.08.2018 № 301-ФЗ, от 03.08.2018 № 302-ФЗ, от 03.08.2018 № 303-ФЗ, от 03.08.2018 № 334-ФЗ, от 11.10.2018 № 359-ФЗ, от 30.10.2018 № 373-ФЗ, от 30.10.2018 № 378-ФЗ, от 30.10.2018 № 381-ФЗ, от 30.10.2018 № 389-ФЗ, от 30.10.2018 № 392-ФЗ, от 12.11.2018 № 405-ФЗ, от 12.11.2018 № 414-ФЗ, от 12.11.2018 № 415-ФЗ, от 27.11.2018 № 424-ФЗ, от 27.11.2018 № 425-ФЗ, от 27.11.2018 № 426-ФЗ, от 27.11.2018 № 427-ФЗ, от 25.12.2018 № 486-ФЗ, от 25. 12.2018 № 490-ФЗ, от 25.12.2018 № 493-ФЗ, от 15.04.2019 № 63-ФЗ, от 01.05.2019 № 78-ФЗ, от 01.05.2019 № 101-ФЗ, от 29.05.2019 № 108-ФЗ, от 29.05.2019 № 109-ФЗ, от 29.05.2019 № 111-ФЗ, от 06.06.2019 № 123-ФЗ, от 06.06.2019 № 125-ФЗ, от 06.06.2019 № 137-ФЗ, от 17.06.2019 № 147-ФЗ, от 03.07.2019 № 158-ФЗ, от 03.07.2019 № 162-ФЗ, от 18.07.2019 № 176-ФЗ, от 26.07.2019 № 198-ФЗ, от 26.07.2019 № 210-ФЗ, от 26.07.2019 № 211-ФЗ, от 26.07.2019 № 212-ФЗ, от 30.07.2019 № 255-ФЗ, от 02.08.2019 № 258-ФЗ, от 02.08.2019 № 268-ФЗ, от 02.08.2019 № 269-ФЗ, от 02.08.2019 № 284-ФЗ, от 29.09.2019 № 321-ФЗ, от 29.09.2019 № 322-ФЗ, от 29.09.2019 № 323-ФЗ, от 29.09.2019 № 324-ФЗ, от 29.09.2019 № 325-ФЗ, от 29.09.2019 № 326-ФЗ, от 29.09.2019 № 327-ФЗ, от 28.11.2019 № 379-ФЗ, от 27.12.2019 № 459-ФЗ, от 27.12.2019 № 460-ФЗ, от 27.12.2019 № 491-ФЗ, от 06.02.2020 № 8-ФЗ, от 18.03.2020 № 55-ФЗ, от 18.03.2020 № 62-ФЗ, от 18.03.2020 № 65-ФЗ, от 26.03.2020 № 68-ФЗ, от 01.04.2020 № 102-ФЗ, от 22.04.2020 № 121-ФЗ, от 24.04.

12.2018 № 490-ФЗ, от 25.12.2018 № 493-ФЗ, от 15.04.2019 № 63-ФЗ, от 01.05.2019 № 78-ФЗ, от 01.05.2019 № 101-ФЗ, от 29.05.2019 № 108-ФЗ, от 29.05.2019 № 109-ФЗ, от 29.05.2019 № 111-ФЗ, от 06.06.2019 № 123-ФЗ, от 06.06.2019 № 125-ФЗ, от 06.06.2019 № 137-ФЗ, от 17.06.2019 № 147-ФЗ, от 03.07.2019 № 158-ФЗ, от 03.07.2019 № 162-ФЗ, от 18.07.2019 № 176-ФЗ, от 26.07.2019 № 198-ФЗ, от 26.07.2019 № 210-ФЗ, от 26.07.2019 № 211-ФЗ, от 26.07.2019 № 212-ФЗ, от 30.07.2019 № 255-ФЗ, от 02.08.2019 № 258-ФЗ, от 02.08.2019 № 268-ФЗ, от 02.08.2019 № 269-ФЗ, от 02.08.2019 № 284-ФЗ, от 29.09.2019 № 321-ФЗ, от 29.09.2019 № 322-ФЗ, от 29.09.2019 № 323-ФЗ, от 29.09.2019 № 324-ФЗ, от 29.09.2019 № 325-ФЗ, от 29.09.2019 № 326-ФЗ, от 29.09.2019 № 327-ФЗ, от 28.11.2019 № 379-ФЗ, от 27.12.2019 № 459-ФЗ, от 27.12.2019 № 460-ФЗ, от 27.12.2019 № 491-ФЗ, от 06.02.2020 № 8-ФЗ, от 18.03.2020 № 55-ФЗ, от 18.03.2020 № 62-ФЗ, от 18.03.2020 № 65-ФЗ, от 26.03.2020 № 68-ФЗ, от 01.04.2020 № 102-ФЗ, от 22.04.2020 № 121-ФЗ, от 24.04. 2020 № 129-ФЗ, от 21.05.2020 № 150-ФЗ, от 08.06.2020 № 172-ФЗ, от 13.07.2020 № 191-ФЗ, от 13.07.2020 № 195-ФЗ, от 13.07.2020 № 197-ФЗ, от 13.07.2020 № 204-ФЗ, от 20.07.2020 № 220-ФЗ, от 31.07.2020 № 265-ФЗ, от 31.07.2020 № 266-ФЗ, от 15.10.2020 № 320-ФЗ, от 15.10.2020 № 321-ФЗ, от 15.10.2020 № 322-ФЗ, от 15.10.2020 № 323-ФЗ, от 15.10.2020 № 324-ФЗ, от 15.10.2020 № 335-ФЗ, от 15.10.2020 № 340-ФЗ, от 15.10.2020 № 342-ФЗ, от 09.11.2020 № 368-ФЗ, от 09.11.2020 № 371-ФЗ, от 23.11.2020 № 372-ФЗ, от 23.11.2020 № 373-ФЗ, от 23.11.2020 № 374-ФЗ, от 22.12.2020 № 457-ФЗ, от 29.12.2020 № 470-ФЗ, от 17.02.2021 № 7-ФЗ, от 17.02.2021 № 8-ФЗ, от 05.04.2021 № 88-ФЗ, от 20.04.2021 № 100-ФЗ, от 20.04.2021 № 101-ФЗ, от 30.04.2021 № 103-ФЗ, от 30.04.2021 № 104-ФЗ, от 30.04.2021 № 105-ФЗ, от 11.06.2021 № 196-ФЗ, от 11.06.2021 № 197-ФЗ, от 11.06.2021 № 198-ФЗ, от 11.06.2021 № 199-ФЗ, от 02.07.2021 № 305-ФЗ, от 02.07.2021 № 306-ФЗ, от 02.07.2021 № 307-ФЗ, от 02.07.2021 № 308-ФЗ, от 02.07.2021 № 309-ФЗ, от 19.11.

2020 № 129-ФЗ, от 21.05.2020 № 150-ФЗ, от 08.06.2020 № 172-ФЗ, от 13.07.2020 № 191-ФЗ, от 13.07.2020 № 195-ФЗ, от 13.07.2020 № 197-ФЗ, от 13.07.2020 № 204-ФЗ, от 20.07.2020 № 220-ФЗ, от 31.07.2020 № 265-ФЗ, от 31.07.2020 № 266-ФЗ, от 15.10.2020 № 320-ФЗ, от 15.10.2020 № 321-ФЗ, от 15.10.2020 № 322-ФЗ, от 15.10.2020 № 323-ФЗ, от 15.10.2020 № 324-ФЗ, от 15.10.2020 № 335-ФЗ, от 15.10.2020 № 340-ФЗ, от 15.10.2020 № 342-ФЗ, от 09.11.2020 № 368-ФЗ, от 09.11.2020 № 371-ФЗ, от 23.11.2020 № 372-ФЗ, от 23.11.2020 № 373-ФЗ, от 23.11.2020 № 374-ФЗ, от 22.12.2020 № 457-ФЗ, от 29.12.2020 № 470-ФЗ, от 17.02.2021 № 7-ФЗ, от 17.02.2021 № 8-ФЗ, от 05.04.2021 № 88-ФЗ, от 20.04.2021 № 100-ФЗ, от 20.04.2021 № 101-ФЗ, от 30.04.2021 № 103-ФЗ, от 30.04.2021 № 104-ФЗ, от 30.04.2021 № 105-ФЗ, от 11.06.2021 № 196-ФЗ, от 11.06.2021 № 197-ФЗ, от 11.06.2021 № 198-ФЗ, от 11.06.2021 № 199-ФЗ, от 02.07.2021 № 305-ФЗ, от 02.07.2021 № 306-ФЗ, от 02.07.2021 № 307-ФЗ, от 02.07.2021 № 308-ФЗ, от 02.07.2021 № 309-ФЗ, от 19.11. 2021 № 371-ФЗ, от 29.11.2021 № 381-ФЗ, от 29.11.2021 № 382-ФЗ, от 29.11.2021 № 383-ФЗ, от 25.02.2022 № 18-ФЗ, от 06.03.2022 № 37-ФЗ, от 09.03.2022 № 47-ФЗ, от 09.03.2022 № 50-ФЗ, от 26.03.2022 № 66-ФЗ, от 26.03.2022 № 67-ФЗ, от 26.03.2022 № 68-ФЗ, от 16.04.2022 № 96-ФЗ, от 16.04.2022 № 97-ФЗ, от 01.05.2022 № 121-ФЗ, от 28.05.2022 № 142-ФЗ, от 28.06.2022 № 209-ФЗ, от 28.06.2022 № 211-ФЗ, от 28.06.2022 № 234-ФЗ, от 14.07.2022 № 267-ФЗ, от 14.07.2022 № 321-ФЗ, от 14.07.2022 № 322-ФЗ, от 14.07.2022 № 323-ФЗ, от 14.07.2022 № 324-ФЗ, от 14.07.2022 № 328-ФЗ, от 04.11.2022 № 431-ФЗ, от 21.11.2022 № 443-ФЗ)

2021 № 371-ФЗ, от 29.11.2021 № 381-ФЗ, от 29.11.2021 № 382-ФЗ, от 29.11.2021 № 383-ФЗ, от 25.02.2022 № 18-ФЗ, от 06.03.2022 № 37-ФЗ, от 09.03.2022 № 47-ФЗ, от 09.03.2022 № 50-ФЗ, от 26.03.2022 № 66-ФЗ, от 26.03.2022 № 67-ФЗ, от 26.03.2022 № 68-ФЗ, от 16.04.2022 № 96-ФЗ, от 16.04.2022 № 97-ФЗ, от 01.05.2022 № 121-ФЗ, от 28.05.2022 № 142-ФЗ, от 28.06.2022 № 209-ФЗ, от 28.06.2022 № 211-ФЗ, от 28.06.2022 № 234-ФЗ, от 14.07.2022 № 267-ФЗ, от 14.07.2022 № 321-ФЗ, от 14.07.2022 № 322-ФЗ, от 14.07.2022 № 323-ФЗ, от 14.07.2022 № 324-ФЗ, от 14.07.2022 № 328-ФЗ, от 04.11.2022 № 431-ФЗ, от 21.11.2022 № 443-ФЗ)(С учетом федеральных законов от 24.12.2002 № 176-ФЗ, от 23.12.2003 № 186-ФЗ, от 29.12.2004 № 205-ФЗ, от 24.07.2007 № 198-ФЗ; постановлений Конституционного Суда Российской Федерации от 22.06.2009 № 10-П, от 23.12.2009 № 20-П, от 13.04.2016 № 11-П, от 31.05.2018 № 22-П, от 19.12.2019 № 41-П, от 28.01.2020 № 5-П; Постановления Правительства Российской Федерации от 01.09.2020 № 1334; Постановления Конституционного Суда Российской Федерации от 11.

10.2022 № 42-П)

10.2022 № 42-П)

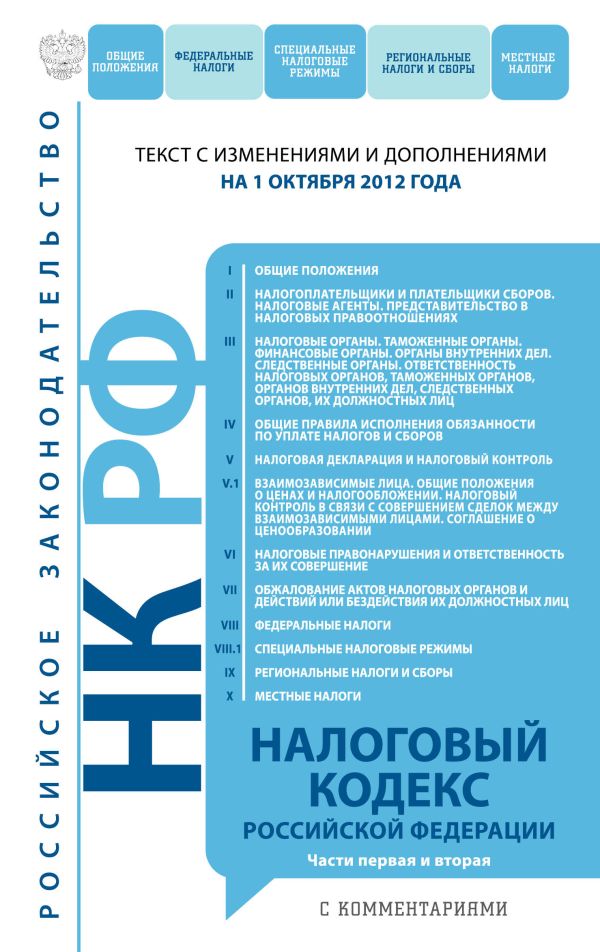

РАЗДЕЛ VIII. ФЕДЕРАЛЬНЫЕ НАЛОГИ

ГЛАВА 21. НАЛОГ НА ДОБАВЛЕННУЮ СТОИМОСТЬ

Статья 143. Налогоплательщики

1. Налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налогоплательщики) признаются: (В редакции федеральных законов от 29.12.2000 № 166-ФЗ; от 01.12.2007 № 310-ФЗ)

организации;

индивидуальные предприниматели;

лица, признаваемые налогоплательщиками налога на добавленную стоимость (далее в настоящей главе — налог) в связи с перемещением товаров через таможенную границу Таможенного союза, определяемые в соответствии с таможенным законодательством Таможенного союза и законодательством Российской Федерации о таможенном деле. (В редакции федеральных законов от 29.12.2000 № 166-ФЗ; от 27.11.2010 № 306-ФЗ)

2. Не признаются налогоплательщиками организации, являющиеся иностранными организаторами XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи в соответствии со статьей 3 Федерального закона от 1 декабря 2007 года № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации» или иностранными маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 31 указанного Федерального закона, а также филиалы, представительства в Российской Федерации иностранных организаций, являющихся иностранными маркетинговыми партнерами Международного олимпийского комитета в соответствии со статьей 31 указанного Федерального закона, в отношении операций, совершаемых в рамках организации и проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи.

Не признаются налогоплательщиками организации, являющиеся официальными вещательными компаниями в соответствии со статьей 31 Федерального закона от 1 декабря 2007 года № 310-ФЗ «Об организации и о проведении XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, развитии города Сочи как горноклиматического курорта и внесении изменений в отдельные законодательные акты Российской Федерации», в отношении операций по производству и распространению продукции средств массовой информации (в том числе по осуществлению официального теле- и радиовещания, включая цифровые и иные каналы связи), осуществляемых в соответствии с договором, заключенным с Международным олимпийским комитетом или уполномоченной им организацией, и совершаемых в течение периода проведения XXII Олимпийских зимних игр и XI Паралимпийских зимних игр 2014 года в городе Сочи, установленного частью 2 статьи 2 указанного Федерального закона.

(Дополнение пунктом — Федеральный закон от 01.12. 2007 № 310-ФЗ) (В редакции Федерального закона от 30.07.2010 № 242-ФЗ)

2007 № 310-ФЗ) (В редакции Федерального закона от 30.07.2010 № 242-ФЗ)

3. Не признаются налогоплательщиками UEFA (Union of European Football Associations) и дочерние организации UEFA в период по 31 декабря 2021 года включительно, FIFA (Federation Internationale de Football Association) и дочерние организации FIFA, указанные в Федеральном законе от 7 июня 2013 года № 108-ФЗ «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации» (далее — Федеральный закон «О подготовке и проведении в Российской Федерации чемпионата мира по футболу FIFA 2018 года, Кубка конфедераций FIFA 2017 года, чемпионата Европы по футболу UEFA 2020 года и внесении изменений в отдельные законодательные акты Российской Федерации»). (В редакции федеральных законов от 01.05.2019 № 101-ФЗ, от 20.04.2021 № 101-ФЗ)

Не признаются налогоплательщиками конфедерации, национальные футбольные ассоциации, производители медиаинформации FIFA, поставщики товаров (работ, услуг) FIFA, определенные указанным Федеральным законом и являющиеся иностранными организациями, в части осуществления ими операций, связанных с осуществлением мероприятий, определенных указанным Федеральным законом.

(Дополнение пунктом — Федеральный закон от 07.06.2013 № 108-ФЗ)

Статья 144.

(Статья утратила силу — Федеральный закон от 27.07.2010 № 229-ФЗ)

Статья 145. Освобождение от исполнения обязанностей налогоплател

| ЧАСТЬ ПЕРВАЯ № 146-ФЗ от 31 июля 1998 г. (с Изменениями и дополнениями от 30 марта, 9 июля 1999 г., 2 января 2000 г., 29 декабря 2000 г., 30 мая, 6, 7, 8 августа, 27, 29 ноября, 28, 29, 30, 31 декабря 2001 г., 29 мая, 24, 25 июля, 24, 27, 31 декабря 2002 г., 6, 22, 28 мая, 6, 23, 30 июня, 7 июля, 11 ноября, 8, 23 декабря 2003 г.) Принят Государственной Думой 16 июля 1998 г. Одобрен Советом Федерации 17, 19 июля98 для юриста по образованию и налогового юриста

|

Налоговые агенты. Представительство в налоговых правоотношениях

Налоговые агенты. Представительство в налоговых правоотношенияхНалоговый кодекс Российской Федерации, часть первая, Уильям Э.

Батлер, Уильям Э. Батлер — 978

Батлер, Уильям Э. Батлер — 97895227

- Варианты доставки: Доставка на адрес Австралии

- Когда моя книга будет отправлена с вашего склада? 903:30

- Когда прибудет мой заказ?

- Отслеживание доставки

- Международные заказы

- Ограничения на доставку

- Проблемы с доставкой

Варианты доставки: Доставка на австралийский адрес

| Служба | Цена за заказ Австралия широкий | Срок поставки 1 После отправки |

|---|---|---|

| Экономная доставка (отслеживается) через почту Австралии Заказные товары будут отправлены, как только они поступят на склад. Заказ может быть отправлен несколькими партиями, однако с вас будет взиматься только фиксированная плата. | 7,95 $ | 2-10 дней после поступления всех товаров на склад |

| Экспресс-доставка 2 (отслеживается) через StarTrack Express 3 Заказные товары будут отправлены экспресс-почтой, как только они поступят на склад. | 14,95 долл. США | 1-2 дня после поступления каждого товара на склад |

Заказ может быть отправлен несколькими партиями, однако с вас будет взиматься только фиксированная плата.

Заказ может быть отправлен несколькими партиями, однако с вас будет взиматься только фиксированная плата. 1 Ожидаемый срок доставки после отправки заказа выбранным вами способом доставки.

2 Express доступен не для всех товаров.

3 Обратите внимание, что эта услуга не имеет приоритета над временными рамками статуса «Отправлено в», и что временные рамки «Обычно отправляются в» по-прежнему применяются ко всем заказам.

NB Все наши расчеты основаны на рабочих днях и предполагают, что доставка не осуществляется в праздничные и выходные дни.

Когда моя книга будет отправлена с вашего склада?

После того, как мы получим ваш заказ, мы проверим его, завершим выставление счетов и подготовим ваши товары перед отправкой с нашего склада в Сиднее.

Вы заметите, что на каждой странице продукта на веб-сайте указан предполагаемый диапазон дат доставки для экономичной доставки, а также для экспресс-доставки, если она доступна для этого продукта.

Этот предполагаемый диапазон дат доставки представляет собой комбинацию:

- времени отправки вашего заказа с нашего склада и

- время, необходимое для отправки вашего заказа вам.

В дополнение к предполагаемому диапазону дат доставки на странице продукта вы найдете, сколько времени потребуется для отправки товара.

| Время отправки Время, необходимое для проверки заказа, выставления счета, подготовки вашего товара (ов) и отправки. | Пояснение Время отправки будет зависеть от статуса вашего товара(ов) на нашем складе. | |

|---|---|---|

| Немедленная загрузка | Немедленная загрузка | Только цифровые загрузки |

| Отправка на следующий рабочий день | Обычно отправляется на следующий рабочий день + | В наличии на нашем складе. |

| Отправка в течение 4-5 рабочих дней | Обычно отправка в течение 4-5 рабочих дней + | Заказ размещен у поставщика, ориентировочное время прибытия на склад 4-5 рабочих дней. |

| Отправка в течение 5-14 рабочих дней | Обычно отправка в течение 5-14 рабочих дней + | Заказ размещен у поставщика, ориентировочное время прибытия на склад 5-14 рабочих дней. |

+ Все наши оценки основаны на рабочих днях и предполагают, что отправка и доставка не осуществляются в праздничные и выходные дни.

Когда прибудет мой заказ?

Расчетная дата доставки – это время, когда ожидается прибытие вашего заказа в выбранное вами место доставки.

После отправки заказа вы получите электронное письмо с подтверждением и обновлением статуса.

- Если вы заказываете несколько товаров и не все из них есть на складе, мы сообщим вам ожидаемое время их прибытия.

- Для предметов, которых нет в наличии, мы будем предоставлять текущую предполагаемую отгрузку и сроки доставки.

- Как только ваш заказ будет отправлен с нашего склада в Сиднее, вы получите электронное письмо со статусом «Заказ отправлен». Это будет содержать вашу информацию об отслеживании 903:30

Все наши оценки основаны на рабочих днях и предполагают, что отправка и доставка не осуществляются в праздничные и выходные дни.

Отслеживание доставки

Экономная доставка: Почта Австралии

Доставка Почтой Австралии можно отслеживать в пути с помощью eParcel. Вы можете отслеживать свою доставку, перейдя на страницу отслеживания AusPost и введя свой номер отслеживания. Электронное письмо с отправленным заказом будет содержать эту информацию для каждой посылки.

- Доставка стандартной почтой Австралии обычно происходит в течение 2–10 рабочих дней с момента отправки. Обратите внимание, что сроки доставки могут варьироваться в зависимости от области доставки, и по разным причинам доставка может занять больше времени, чем первоначально предполагаемые сроки. 903:30

- Если вы не получили посылку в установленное время, мы советуем вам сначала связаться с местным почтовым отделением, так как посылка может находиться там, ожидая вашего получения.

- Если вы не получили никакой информации после обращения в Почту Австралии, свяжитесь с нами, чтобы подтвердить правильность сведений о доставке, зарегистрированных у нас. После этого мы свяжемся с вами и предложим соответствующие действия.

903:30

903:30Вы можете отслеживать свою доставку, перейдя в StartTrack для отслеживания, используя свой номер накладной. Номер накладной высылается вам по электронной почте вместе со счетом-фактурой во время отгрузки.

- Имейте в виду, что сроки доставки могут варьироваться в зависимости от региона доставки — приблизительное время доставки обычно составляет 1-2 рабочих дня.

- По вопросам доставки вашего заказа обращайтесь в службу поддержки клиентов Star Track по телефону 13 23 45 и укажите указанный выше номер накладной. 903:30

- Если вы не получили никакой информации после контакта со Star Track, пожалуйста, свяжитесь с нами, чтобы подтвердить правильность зарегистрированного у нас адреса доставки. После этого мы свяжемся с вами и предложим соответствующие действия.

903:30

903:30Чтобы отслеживать заказы, отправленные DHL, перейдите на страницу отслеживания DHL. Тарифы на международные направления доставки указаны ниже. При международной доставке мы задержим ваш заказ до тех пор, пока не сможем отправить вам все товары сразу.

| Вес посылки | Новая Зеландия | Гонконг | США и Канада | Соединенное Королевство |

|---|---|---|---|---|

| До 1 кг | $30 | $35 | 40 долларов | 45 долларов |

| 1,5 кг | $35 | 45 долларов | $50 | $60 |

| 2 кг | 40 долларов | $50 | $60 | $70 |

| 2,5 кг | 45 долларов | $60 | $70 | 80 долларов |

| 3 кг | $50 | $65 | $75 | $90 |

| 3,5 кг | $55 | $75 | 85 долларов | 100 долларов |

| 4 кг | $60 | 80 долларов | $95 | 105 долларов |

| 4,5 кг | $65 | 85 долларов | 100 долларов | 115 долларов |

| 5 кг | $70 | $95 | $110 | $125 |

Если вес вашего заказа превышает 1,0 кг (2,2 фунта, что примерно эквивалентно 1 или 2 книгам в мягкой обложке), мы сообщим вам стоимость доставки и запросим ваше одобрение перед отправкой заказа.

Обратите внимание, что некоторые страны могут время от времени взимать с получателя пошлины за «импорт» посылок. Поскольку эти сборы являются обязанностью получателя, пожалуйста, проверьте таможенную службу в стране назначения, чтобы узнать, применимы ли сборы.

Чтобы отслеживать заказы, отправленные DHL, перейдите на страницу отслеживания DHL. Вы можете проверить, находится ли адрес доставки в удаленном районе, в DHL Remote Area Services.

Повторная доставка: Если ваш заказ возвращен нам компанией доставки из-за неверных или недостаточных сведений о доставке, с вас будет взиматься стоимость повторной доставки заказа. Обратите внимание, что если адрес доставки указан неверно и заказ был отправлен, в зависимости от выбранного варианта доставки мы не сможем изменить адрес доставки до тех пор, пока заказ не будет возвращен.

Проблемы с доставкой

В случае, если курьерская компания не сможет доставить ваш заказ из-за неверной информации об адресе, она вернет заказ обратно в Dymocks Online.