НК РФ Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ \ КонсультантПлюс

- Главная

- Документы

- Глава 23. НАЛОГ НА ДОХОДЫ ФИЗИЧЕСКИХ ЛИЦ

Подготовлены редакции документа с изменениями, не вступившими в силу

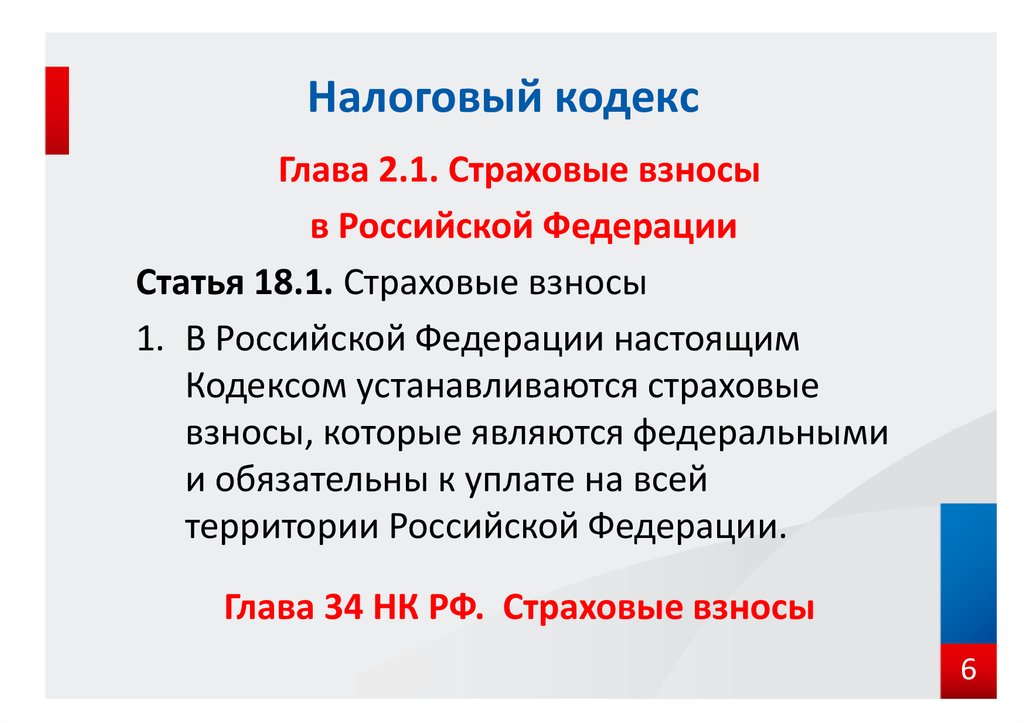

«Налоговый кодекс Российской Федерации (часть вторая)» от 05.08.2000 N 117-ФЗ (ред. от 18.03.2023) (с изм. и доп., вступ. в силу с 01.04.2023)

- Статья 207. Налогоплательщики

- Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

- Статья 209. Объект налогообложения

- Статья 210. Налоговая база

- Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

- Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

- Статья 213. Особенности определения налоговой базы по договорам страхования

- Статья 213.1. Особенности определения налоговой базы по договорам негосударственного пенсионного обеспечения и договорам обязательного пенсионного страхования, заключаемым с негосударственными пенсионными фондами

- Статья 214.

Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации

Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации - Статья 214.1. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с ценными бумагами и по операциям с производными финансовыми инструментами

- Статья 214.2. Особенности определения налоговой базы при получении доходов в виде процентов по вкладам (остаткам на счетах) в банках, находящихся на территории Российской Федерации

- Статья 214.2.1. Особенности определения налоговой базы при получении доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива

- Статья 214.3. Особенности определения налоговой базы по операциям РЕПО, объектом которых являются ценные бумаги

- Статья 214. 4. Особенности определения налоговой базы по операциям займа ценными бумагами

- Статья 214.5. Особенности определения налоговой базы по доходам, полученным участниками инвестиционного товарищества

- Статья 214.6. Особенности исчисления и уплаты налога в отношении доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 214.7. Особенности определения налоговой базы, исчисления и уплаты налога по доходам в виде выигрышей, полученных от участия в азартных играх и лотереях

- Статья 214.8. Истребование документов, связанных с исчислением и уплатой налога при выплате доходов по государственным ценным бумагам, муниципальным ценным бумагам, а также по эмиссионным ценным бумагам, выпущенным российскими организациями, выплачиваемых иностранным организациям, действующим в интересах третьих лиц

- Статья 214. 9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете

- Статья 214.10. Особенности определения налоговой базы, исчисления и уплаты налога по доходам, полученным от продажи недвижимого имущества, а также по доходам в виде объекта недвижимого имущества, полученного в порядке дарения

- Статья 214.11. Особенности определения налоговой базы, исчисления и уплаты налога на доходы по операциям с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 215. Особенности определения доходов отдельных категорий иностранных граждан

- Статья 216. Налоговый период

- Статья 217. Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)

- Статья 217.1. Особенности освобождения от налогообложения доходов от продажи объектов недвижимого имущества

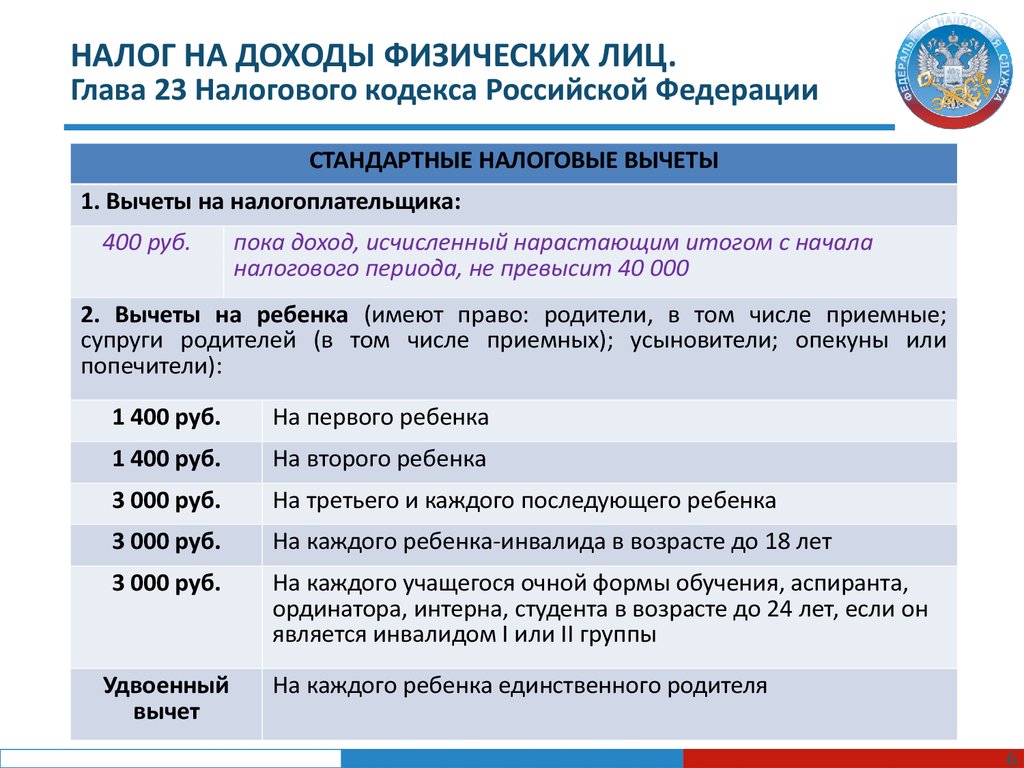

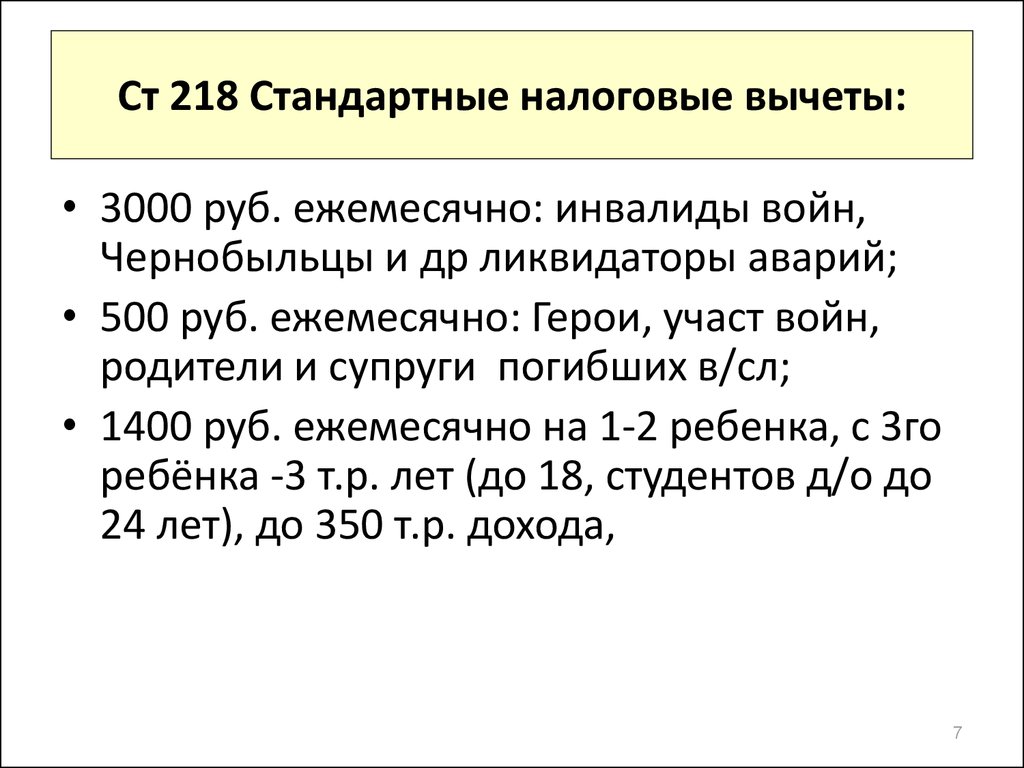

- Статья 218. Стандартные налоговые вычеты

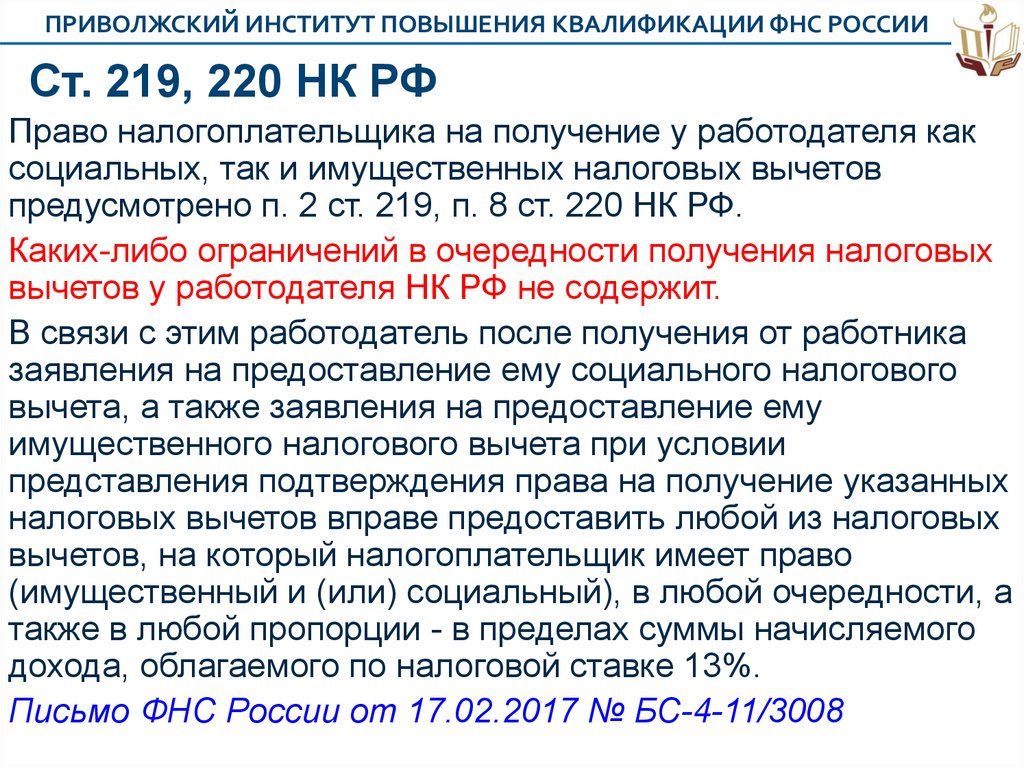

- Статья 219. Социальные налоговые вычеты

- Статья 219.1. Инвестиционные налоговые вычеты

- Статья 220. Имущественные налоговые вычеты

- Статья 220.1. Налоговые вычеты при переносе на будущие периоды убытков от операций с ценными бумагами и операций с производными финансовыми инструментами

- Статья 220.2. Налоговые вычеты при переносе на будущие периоды убытков от участия в инвестиционном товариществе

- Статья 221. Профессиональные налоговые вычеты

- Статья 221.1. Упрощенный порядок получения налоговых вычетов

- Статья 222. Полномочия законодательных (представительных) органов субъектов Российской Федерации по установлению социальных и имущественных вычетов

- Статья 223. Дата фактического получения дохода

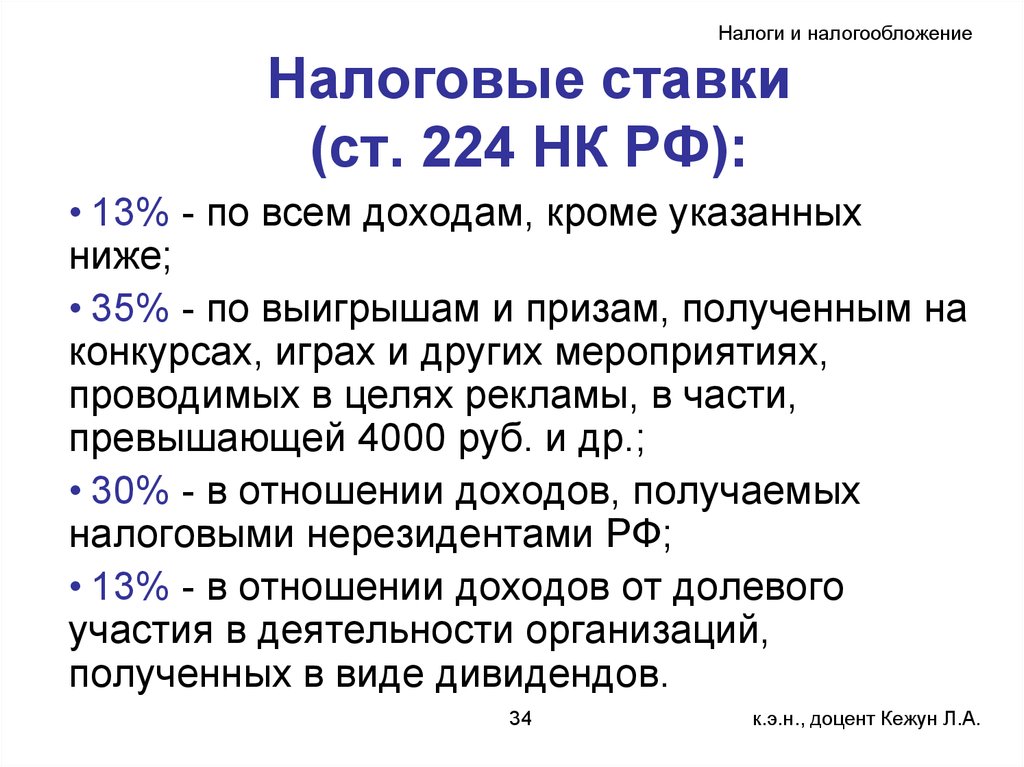

- Статья 224. Налоговые ставки

- Статья 225. Порядок исчисления налога

- Статья 226. Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами

- Статья 226.1. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с ценными бумагами, операций с производными финансовыми инструментами, а также при осуществлении выплат по ценным бумагам российских эмитентов

- Статья 226. 2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

- Статья 227. Особенности исчисления сумм налога отдельными категориями физических лиц. Порядок и сроки уплаты налога, порядок и сроки уплаты авансовых платежей указанными лицами

- Статья 227.1. Особенности исчисления суммы налога и подачи налоговой декларации некоторыми категориями иностранных граждан, осуществляющих трудовую деятельность по найму в Российской Федерации. Порядок уплаты налога

- Статья 227.2. Особенности исчисления сумм налога с фиксированной прибыли контролируемых иностранных компаний

- Статья 228. Особенности исчисления налога в отношении отдельных видов доходов. Порядок уплаты налога

- Статья 229. Налоговая декларация

- Статья 230. Обеспечение соблюдения положений настоящей главы

- Статья 231. Порядок взыскания и возврата налога

- Статья 231. 1. Утратила силу

- Статья 232. Устранение двойного налогообложения

- Статья 233. Утратила силу

Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации

Особенности уплаты налога на доходы физических лиц в отношении доходов от долевого участия в организации 4. Особенности определения налоговой базы по операциям займа ценными бумагами

4. Особенности определения налоговой базы по операциям займа ценными бумагами 9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете

9. Особенности определения налоговой базы, учета убытков, исчисления и уплаты налога по операциям, учитываемым на индивидуальном инвестиционном счете Социальные налоговые вычеты

Социальные налоговые вычеты 2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права

2. Особенности исчисления и уплаты налога налоговыми агентами при осуществлении операций с цифровыми финансовыми активами и (или) цифровыми правами, включающими одновременно цифровые финансовые активы и утилитарные цифровые права 1. Утратила силу

1. Утратила силуНК РФ ч.2, Статья 206.1. Особенности исчисления и уплаты акциза на территориях Донецкой Народной Республики, Луганской Народной Республики, Запорожской области, Херсонской области НК РФ ч.2, Статья 207. Налогоплательщики

НК РФ Статья 207. Налогоплательщики \ КонсультантПлюс

Подготовлены редакции документа с изменениями, не вступившими в силу

НК РФ Статья 207. Налогоплательщики

Путеводитель по налогам. Вопросы применения ст. 207 НК РФ

— Какие 12 следующих подряд месяцев должны учитываться налоговым агентом по НДФЛ при определении налогового статуса (резидентства) физического лица?

— На какую дату налоговый агент должен определить в целях исчисления и уплаты НДФЛ налоговый статус физического лица при выплате ему дохода в виде заработной платы (среднего заработка)?

— Все вопросы по ст. 207 НК РФ

КонсультантПлюс: примечание.

При внесении изменений в ст. 207 законодателем, видимо, допущена неточность: не исключена запятая после слов «от источников». Текст ст. 207 приведен в точном соответствии с изменениями, внесенными ФЗ от 29.12.2000 N 166-ФЗ.

1. Налогоплательщиками налога на доходы физических лиц (далее в настоящей главе — налогоплательщики) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников, в Российской Федерации, не являющиеся налоговыми резидентами Российской Федерации.

(в ред. Федеральных законов от 29.12.2000 N 166-ФЗ, от 27.07.2006 N 137-ФЗ)

(см. текст в предыдущей редакции)

КонсультантПлюс: примечание.

О выявлении конституционно-правового смысла п. 2 ст. 207 см. Постановление КС РФ от 25.06.2015 N 16-П.

2. Если иное не предусмотрено настоящей статьей, налоговыми резидентами признаются физические лица, фактически находящиеся в Российской Федерации не менее 183 календарных дней в течение 12 следующих подряд месяцев. Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

Период нахождения физического лица в Российской Федерации не прерывается на периоды его выезда за пределы территории Российской Федерации для краткосрочного (менее шести месяцев) лечения или обучения, а также для исполнения трудовых или иных обязанностей, связанных с выполнением работ (оказанием услуг) на морских месторождениях углеводородного сырья.

(п. 2 введен Федеральным законом от 27.07.2006 N 137-ФЗ, в ред. Федеральных законов от 30.09.2013 N 268-ФЗ, от 03.04.2017 N 58-ФЗ)

(см. текст в предыдущей редакции)

2.1. Налоговыми резидентами в 2015 году признаются физические лица, фактически находящиеся в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не менее 183 календарных дней в течение периода с 18 марта по 31 декабря 2014 года. Период нахождения физического лица в Российской Федерации на территориях Республики Крым и (или) города федерального значения Севастополя не прерывается на краткосрочные (менее шести месяцев) периоды его выезда за пределы территории Российской Федерации.

(п. 2.1 введен Федеральным законом от 29.11.2014 N 379-ФЗ)

2.2. Физическое лицо, фактически находящееся в Российской Федерации от 90 до 182 календарных дней включительно в течение периода с 1 января по 31 декабря 2020 года, признается налоговым резидентом Российской Федерации в налоговом периоде 2020 года в случае представления таким физическим лицом в налоговый орган по месту своего жительства (в налоговый орган по месту пребывания — при отсутствии у физического лица места жительства на территории Российской Федерации, в налоговый орган по месту постановки на учет — для физического лица, не являющегося индивидуальным предпринимателем и не имеющего на территории Российской Федерации места жительства (места пребывания) заявления, составленного в произвольной форме. Указанное заявление должно обязательно содержать фамилию, имя, отчество (при его наличии) и идентификационный номер налогоплательщика — физического лица и должно быть представлено в налоговый орган в срок, предусмотренный пунктом 1 статьи 229 настоящего Кодекса для представления налоговой декларации по налогу на доходы физических лиц за налоговый период 2020 года.

(п. 2.2 введен Федеральным законом от 31.07.2020 N 265-ФЗ)

3. Независимо от фактического времени нахождения в Российской Федерации налоговыми резидентами Российской Федерации признаются российские военнослужащие, проходящие службу за границей, а также сотрудники органов государственной власти и органов местного самоуправления, командированные на работу за пределы Российской Федерации.

(п. 3 введен Федеральным законом от 27.07.2006 N 137-ФЗ)

КонсультантПлюс: примечание.

П. 4 ст. 207 (в ред. ФЗ от 25.12.2018 N 490-ФЗ) применяется к правоотношениям по исчислению и уплате налога на доходы физических лиц за налоговые периоды начиная с 2018 года.

4. В случае, если в налоговом периоде в отношении физического лица действовали меры ограничительного характера, введенные иностранным государством, государственным объединением и (или) союзом и (или) государственным (межгосударственным) учреждением иностранного государства или государственного объединения и (или) союза, перечень которых определяется Правительством Российской Федерации (далее в настоящем Кодексе — меры ограничительного характера), такое физическое лицо независимо от срока фактического нахождения в Российской Федерации может не признаваться в этом налоговом периоде налоговым резидентом Российской Федерации, если в этом налоговом периоде такое физическое лицо являлось налоговым резидентом иностранного государства.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Физическое лицо, указанное в абзаце первом настоящего пункта, не признается налоговым резидентом Российской Федерации на основании его заявления, представленного в федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, с приложением документа, подтверждающего налоговое резидентство этого физического лица, выданного компетентным органом иностранного государства (сертификата налогового резидентства), или составленного в произвольной форме обоснования невозможности получения такого сертификата в уполномоченном органе иностранного государства с приложением подтверждающих документов.

(в ред. Федерального закона от 25.12.2018 N 490-ФЗ)

(см. текст в предыдущей редакции)

Указанное в настоящем пункте заявление представляется в срок, предусмотренный настоящим Кодексом для представления налоговой декларации за соответствующий налоговый период.

Федеральный орган исполнительной власти, уполномоченный по контролю и надзору в области налогов и сборов, не позднее 30 календарных дней со дня получения указанных в настоящем пункте заявления и документов уведомляет физическое лицо, указанное в абзаце первом настоящего пункта, о наличии возможности не признавать такое лицо налоговым резидентом Российской Федерации в соответствующем налоговом периоде на основании настоящего пункта либо об отсутствии такой возможности с указанием оснований для такого решения.

(абзац введен Федеральным законом от 25.12.2018 N 490-ФЗ)

(п. 4 введен Федеральным законом от 03.04.2017 N 58-ФЗ)

| , касающийся запрета контрактов или других соглашений с определенными | ||

иностранных компаний в связи с сельскохозяйственными угодьями. | ||

| БУДЬ ПРИНЯТ ЗАКОНОДАТЕЛЬНЫМ ОРГАНИЗАЦИЕЙ ШТАТА ТЕХАС: | ||

| РАЗДЕЛ 1. Глава 113, Деловой и торговый кодекс, добавленный | ||

| по главе 975 (SB 2116), акты 87-го Законодательного собрания, обычный | ||

| ГЛАВА 113. ЗАПРЕТ НА СОГЛАШЕНИЯ С ОПРЕДЕЛЕННЫМИ ИНОСТРАННЫМИ ПРЕДПРИЯТИЯМИ | ||

| КОМПАНИИ, СВЯЗАННЫЕ С ВАЖНОЙ ИНФРАСТРУКТУРОЙ И | ||

| СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ЗЕМЛИ | ||

Разд. 113.001. ОПРЕДЕЛЕНИЯ. В этой главе: 113.001. ОПРЕДЕЛЕНИЯ. В этой главе: | ||

| (1) «Земли сельскохозяйственного назначения» означает земли, соответствующие критериям | ||

| налоговая оценка в соответствии с подглавой C или D главы 23 Налогового кодекса. | ||

| (1-a) «Компания» означает индивидуальное предприятие, | ||

| организация, ассоциация, корпорация, товарищество, объединение | ||

| предприятие, товарищество с ограниченной ответственностью, товарищество с ограниченной ответственностью или | ||

| дочерняя компания, материнская компания или филиал этих | ||

юридических лиц или бизнес-ассоциаций, которые существуют для получения прибыли. | ||

| (2) «Критически важная инфраструктура» означает связь | ||

| инфраструктурная система, система кибербезопасности, электросеть, | ||

| система обработки опасных отходов или водоочистная установка. | ||

| (3) «Кибербезопасность» означает меры, принятые для | ||

| защитить компьютер, компьютерную сеть, компьютерную систему или другое | ||

| Технологическая инфраструктура | от несанкционированного использования или доступа. | |

| (4) «Указанная страна» означает страну, указанную номером | .||

| губернатор как угроза критической инфраструктуре или сельскому хозяйству | ||

| земля в соответствии со статьей 113.003. | ||

| Разд. 113.002. ЗАПРЕЩЕН ДОСТУП К ВАЖНОЙ ИНФРАСТРУКТУРЕ | ||

| И СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ЗЕМЛИ. (а) Юридическое или физическое лицо не может | ||

| заключить договор в отношении земель сельскохозяйственного назначения в этом штате | ||

| с физическими лицами, являющимися гражданами Китая, Ирана, Северной Кореи, | ||

Россия или указанная страна. | ||

| (b) Коммерческий субъект не может заключать соглашение | ||

| , относящийся к критически важной инфраструктуре или сельскохозяйственным угодьям в этом | ||

| штат с компанией: | ||

| (1) если по соглашению компания будет | ||

| предоставил прямой или удаленный доступ или контроль над критическим | ||

| инфраструктура или сельскохозяйственные угодья в этом состоянии, за исключением доступа | ||

| специально разрешено хозяйствующим субъектом для гарантии на продукт | ||

| и вспомогательных целей; и | ||

| (2) если хозяйствующий субъект знает, что это компания: | ||

| (A) принадлежит большинству акций или другим лицам | ||

| долей участия в компании владеют или контролируют: | ||

| (i) физические лица, являющиеся гражданами Китая, | ||

| Иран, Северная Корея, Россия или указанная страна; или | ||

| (ii) компания или другое юридическое лицо, включая | ||

| государственное учреждение, которым владеют или контролируют граждане или | ||

| находится под непосредственным контролем правительства Китая, Ирана, Севера | .||

| Корея, Россия или указанная страна; или | ||

| (B) со штаб-квартирой в Китае, Иране, Северной Корее, | ||

| Россия или указанная страна. | ||

| (b) Применяется запрет, описанный в подразделе (a) | ||

| независимо от того: | ||

| (1) ценные бумаги компании или ее материнской компании | ||

| торгуются на бирже; или | ||

| (2) компания или ее материнская компания котируются на бирже | ||

| публичная фондовая биржа как: | ||

| (A) китаец, иранец, северокореец или русский | ||

| компания | ; или | |

(B) компания определенной страны. | ||

| Разд. 113.003. НАЗНАЧЕНИЕ СТРАНЫ КАК УГРОЗА КРИТИЧЕСКОЙ | ||

| ИНФРАСТРУКТУРА ИЛИ СЕЛЬСКОХОЗЯЙСТВЕННЫЕ ЗЕМЛИ . (а) Губернатор, после 90 005 | ||

| консультация с директором отдела общественной безопасности отдела | ||

| Общественная безопасность, может обозначать страну как угрозу критической | ||

| инфраструктура или сельскохозяйственные угодья для целей настоящей главы. | ||

| (b) Губернатор должен проконсультироваться с Министерством национальной безопасности | ||

| Совет, созданный в соответствии с Подглавой B, Главой 421, Правительством | ||

| Код для оценки угрозы критической инфраструктуре или сельскому хозяйству | ||

земля для обозначения в этом разделе. | ||

| РАЗДЕЛ 2. Настоящий Закон вступает в силу 1 сентября 2023 года. | ||

НАЛОГОВЫЙ КОДЕКС РФ (ЧАСТИ ПЕРВАЯ И ВТОРАЯ) № № 146-ФЗ от 31 июля 1998 г.

Глава 23. НДФЛ

Статья 207. Налогоплательщики

Плательщиками налога на доходы физических лиц (далее в настоящей главе — налог) признаются физические лица, являющиеся налоговыми резидентами Российской Федерации, а также физические лица, получающие доходы от источников в Российской Федерации, не являющиеся налоговыми резидентами Российская Федерация.

Статья 208. Доходы от источников в Российской Федерации и доходы от источников за пределами Российской Федерации

1. В целях настоящей главы к доходам от источников в Российской Федерации относятся:

1) дивиденды и проценты, полученные от российской организации, а также проценты, полученные от российских индивидуальных предпринимателей и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

2) страховые выплаты при наступлении страхового случая, полученные от российской организации и (или) от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

3) доходы, полученные от использования авторских и иных смежных прав в Российской Федерации;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося в Российской Федерации;»;

5) доходы от реализации:

недвижимость, расположенная в Российской Федерации;

в Российской Федерации акции или иные ценные бумаги, а также доли в уставном капитале организаций;

права требования к российской или иностранной организации в связи с деятельностью ее постоянного представительства на территории Российской Федерации;

иное имущество, находящееся в Российской Федерации и принадлежащее физическому лицу;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненные работы, оказанные услуги, совершение действий в Российской Федерации. При этом вознаграждения директорам и иные аналогичные выплаты, полученные членами органа управления организации (совета директоров или иного аналогичного органа) — налогового резидента Российской Федерации, место нахождения (место управления) которого Российская Федерация признается доходами, полученными из источников в Российской Федерации, независимо от места фактического исполнения возложенных на таких лиц управленческих обязанностей или осуществления выплаты указанных компенсаций;

При этом вознаграждения директорам и иные аналогичные выплаты, полученные членами органа управления организации (совета директоров или иного аналогичного органа) — налогового резидента Российской Федерации, место нахождения (место управления) которого Российская Федерация признается доходами, полученными из источников в Российской Федерации, независимо от места фактического исполнения возложенных на таких лиц управленческих обязанностей или осуществления выплаты указанных компенсаций;

7) пенсии, пособия, пособия и иные аналогичные выплаты, полученные налогоплательщиками в соответствии с действующим законодательством Российской Федерации или полученные от иностранной организации в связи с деятельностью ее постоянного представительства в Российской Федерации;

8) доходы, полученные от использования любых транспортных средств, в том числе морских, речных, воздушных и автомобильных, в связи с перевозкой в Российскую Федерацию и (или) из Российской Федерации или в ее пределах, а также штрафы и иные санкции за простой (задержка) таких транспортных средств в пунктах погрузки/разгрузки на территории Российской Федерации;

9) доходы, полученные от использования на территории Российской Федерации трубопроводов, линий электропередачи, волоконно-оптических и (или) беспроводных линий связи, иных средств связи, в том числе компьютерных сетей;»;

10) иные доходы, полученные налогоплательщиком в результате осуществления им деятельности в Российской Федерации.

2. Для целей настоящей главы — доходы физического лица, полученные им в результате осуществления внешнеторговых операций (в том числе товарообмена), осуществляемых исключительно от имени и в интересах этого физического лица и связанных исключительно с приобретение (приобретение) товаров (выполнение работ, оказание услуг) в Российской Федерации, а также при ввозе товаров в Российскую Федерацию не относятся к доходам, полученным из источников в Российской Федерации.

Действие настоящего положения распространяется на операции по ввозу товаров на территорию Российской Федерации, находящихся под таможенным режимом выпуска для свободного обращения, только при соблюдении следующих условий:

1) поставка товаров осуществляется физическим лицом не из мест хранения (в том числе складов временного хранения), расположенных на территории Российской Федерации;

2) операции, на которые не распространяются положения пункта 3 статьи 40 настоящего Кодекса;

3) реализация товаров не осуществляется через постоянное представительство в Российской Федерации.

При невыполнении любого из указанных условий часть полученных доходов, относимая к деятельности физического лица в Российской Федерации, признается доходом, полученным из источников в Российской Федерации в связи с реализацией товаров.

При последующей реализации товаров, приобретенных физическим лицом посредством внешнеторговых операций, определенных настоящим пунктом, к доходам такого физического лица, полученным от источников в Российской Федерации, относятся любые доходы от любой реализации этих товаров, в том числе их перепродажи. либо в залог со складов или иных мест нахождения и хранения таких товаров, находящихся на территории Российской Федерации, принадлежащих этому физическому лицу, арендуемых или используемых им, за исключением их реализации за пределы Российской Федерации с таможенных складов.

3. Для целей настоящей главы к доходам, полученным из источников за пределами Российской Федерации, относятся:

1) дивиденды и проценты, полученные от иностранной организации, за исключением процентов, предусмотренных подпунктом 1 пункта 1 настоящей статьи;

2) страховые выплаты на случай наступления страхового случая, полученные от иностранной организации, за исключением страховых выплат, указанных в подпункте 2 пункта 1 настоящей статьи;

3) доходы от использования авторских и иных смежных прав за пределами Российской Федерации;

4) доходы, полученные от сдачи в аренду или иного использования имущества, находящегося за пределами Российской Федерации;»;

5) доходы от реализации:

недвижимость, находящаяся за пределами Российской Федерации;

акции за пределами Российской Федерации и иные ценные бумаги, а также доли в уставных капиталах иностранных организаций;

права требования к иностранной организации, за исключением прав требования, указанных в абзаце четвертом подпункта 5 пункта 1 настоящей статьи;

иное имущество, находящееся за пределами Российской Федерации;

6) вознаграждение за выполнение трудовых или иных обязанностей, выполненных работ, оказанных услуг либо совершение действий за пределами Российской Федерации. При этом вознаграждения директорам и иные аналогичные выплаты, полученные членами органа управления иностранной организации (совета директоров или иного аналогичного органа) — налогового резидента Российской Федерации, местом нахождения (местом управления) которого является Российской Федерации, признаются доходы, полученные из источников, находящихся за пределами Российской Федерации, независимо от места фактического исполнения возложенных на таких лиц управленческих обязанностей;

При этом вознаграждения директорам и иные аналогичные выплаты, полученные членами органа управления иностранной организации (совета директоров или иного аналогичного органа) — налогового резидента Российской Федерации, местом нахождения (местом управления) которого является Российской Федерации, признаются доходы, полученные из источников, находящихся за пределами Российской Федерации, независимо от места фактического исполнения возложенных на таких лиц управленческих обязанностей;

7) пенсии, пособия, пособия и иные подобные выплаты, полученные налогоплательщиком в соответствии с законодательством иностранных государств;

8) доходы, полученные от использования любых транспортных средств, в том числе морских, речных, воздушных и автомобильных, а также штрафы и иные санкции за простой (задержку) таких транспортных средств в пунктах погрузки/разгрузки, за исключением указанных в подпункте 8 пункта 1. настоящей статьи;

9) иные доходы, полученные налогоплательщиком в результате осуществления им деятельности за пределами Российской Федерации.

4. Если положения настоящего Кодекса не позволяют однозначно отнести полученные налогоплательщиком доходы либо к доходам, полученным из источников в Российской Федерации, либо к доходам из источников за пределами Российской Федерации, Министерство финансов Российской Федерации должен сделать атрибуцию. Аналогично определяются доля указанных доходов, которая может быть отнесена к доходам от источников в Российской Федерации, и доля, которая может быть отнесена к доходам от источников за пределами Российской Федерации.

5. Для целей настоящей главы к доходам не относятся доходы от сделок, связанных с имущественными и неимущественными отношениями физических лиц, признаваемых членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом Российской Федерации , за исключением доходов, полученных указанными физическими лицами в результате заключения ими между собой договоров гражданско-правового характера или трудовых договоров.

Статья 209. Объект налогообложения

Объект налогообложения определяется как доход, полученный налогоплательщиками:

1) из источников в Российской Федерации и (или) из источников за пределами Российской Федерации — для физических лиц, являющихся налоговыми резидентами Российской Федерации;

2) из источников в Российской Федерации — для физических лиц, не являющихся налоговыми резидентами Российской Федерации.

Статья 210. Налоговая база

1. При определении налоговой базы учитываются все доходы, полученные налогоплательщиком как в денежной, так и в натуральной форме либо право распоряжения которыми он приобрел, а также доходы в виде материальной выгоды, определяемые в соответствии со статьей 212 настоящего Кодекса.

Если из дохода налогоплательщика произведены удержания по его приказу или по решению суда или иных органов, такие удержания не уменьшают налоговую базу.

2. Налоговая база определяется отдельно по каждому виду доходов, в отношении которых устанавливаются различные налоговые ставки.

3. По доходам, в отношении которых установлена налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, налоговая база определяется как денежная форма таких налогооблагаемых доходов, уменьшенная на налоговые вычеты, предусмотренные статьями 218 — 221 настоящего Кодекса. настоящего Кодекса с учетом особенностей, установленных настоящей главой.

Если сумма налоговых вычетов в налоговом периоде превысит сумму налогооблагаемых доходов, к которым применяется налоговая ставка, установленная пунктом 1 статьи 224 настоящего Кодекса, в том же налоговом периоде налоговая база определяется как имеющая нулевое значение. Разница между суммой налоговых вычетов в этом налоговом периоде и суммой налогооблагаемых доходов, в отношении которых установлена ставка налога, установленная пунктом 1 статьи 224 настоящего Кодекса, на следующий налоговый период не переносится, если иное предусмотрена настоящей главой.

4. По доходам, в отношении которых установлены иные налоговые ставки, налоговая база определяется как денежная форма налогооблагаемых доходов. При этом налоговые вычеты, предусмотренные статьями 218-221 настоящего Кодекса, не применяются.

5. Доходы (расходы, принимаемые к вычету в соответствии со статьями 218-221 настоящего Кодекса) налогоплательщика, выраженные (начисленные) в иностранной валюте, пересчитываются в рубли по курсу Центрального банка Российской Федерации, установленному на дату фактического получения доходов (на дату фактически произведенных расходов).

Статья 211. Особенности определения налоговой базы при получении доходов в натуральной форме

1. При получении налогоплательщиком доходов от организаций и индивидуальных предпринимателей в натуральной форме в виде товаров (работ, услуг) и иного имущества налоговая база определяется как стоимость этих товаров (работ, услуг) иного имущества исчисляются исходя из их цен, определяемых в порядке, предусмотренном статьей 40 настоящего Кодекса.

При этом в стоимость таких товаров (работ, услуг) включаются соответствующие суммы налога на добавленную стоимость, акциза и налога с продаж.

2. К доходам, полученным налогоплательщиком в натуральной форме, в частности, относятся:

1) оплата (полная или частичная) произведенных за него организациями или индивидуальными предпринимателями товаров (работ, услуг) или имущественных прав, в том числе коммунальных услуг, питания, отдыха, обучения в интересах налогоплательщика;

2) товары, полученные налогоплательщиком, работы, выполненные в интересах налогоплательщика, и услуги, оказанные в интересах налогоплательщика на безвозмездной основе;

3) заработная плата в натуральной форме.

Статья 212. Особенности определения налоговой базы при получении доходов в виде материальной выгоды

1. Доходами налогоплательщика, полученными в виде материальной выгоды, являются:

1) получение материальной выгоды от экономической выгоды по процентам за пользование налогоплательщиком заемных (кредитных) средств, полученных от организаций или индивидуальных предпринимателей;

2) материальная выгода, полученная от приобретения товаров (работ, услуг) у физических лиц по договору, имеющему гражданско-правовой характер, в отношении физических лиц, организаций и индивидуальных предпринимателей, связанных с налогоплательщиком;

3) материальная выгода, полученная от приобретения ценных бумаг.

2. При получении налогоплательщиком доходов в виде материальной выгоды, указанных в подпункте 1 пункта 1 настоящей статьи, налоговая база определяется как:

1) превышение сумм процентов за пользование заемными средствами, выраженных в рублях, исчисленных исходя из трех четвертей действующей ставки рефинансирования, установленной Центральным банком Российской Федерации на дату получения таких средств, над суммой процентов рассчитывается на основании условий договора;

2) превышение суммы процентов за пользование заемными средствами, выраженными в иностранной валюте, начисленной из расчета 9 процентов годовых, над суммой процентов, начисленных исходя из условий договора.

Налогоплательщик определяет налоговую базу при получении дохода в виде материальной выгоды, выраженной в виде дохода по процентам при получении заемных средств, в сроки, определенные подпунктом 3 пункта 1 статьи 223 настоящего Кодекса, но не менее один раз в налоговый период, установленный статьей 216 настоящего Кодекса.