Налоговый кодекс России новая редакция: комментарии, изменения, практика

Налоговый кодекс России новая редакция: комментарии, изменения, практика- Ч.1 НК РФ.

- Разд.1 НК РФ. Общие положения

- Гл.1 НК РФ. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах

- Ст.1 НК РФ. Законодательство российской федерации о налогах и сборах, законодательство субъектов российской федерации о налогах и сборах, нормативные правовые акты представительных органов муниципальных образований о налогах и сборах

- Ст.2 НК РФ. Отношения, регулируемые законодательством о налогах и сборах

- Ст.3 НК РФ. Основные начала законодательства о налогах и сборах

- Ст.4 НК РФ. Нормативные правовые акты правительства российской федерации, федеральных органов исполнительной власти, органов исполнительной власти субъектов российской федерации, исполнительных органов местного самоуправления

- Ст.

- Ст.6 НК РФ. Несоответствие нормативных правовых актов настоящему кодексу

- Ст.6.1 НК РФ. Порядок исчисления сроков, установленных законодательством о налогах и сборах

- Ст.7 НК РФ. Международные договоры по вопросам налогообложения

- Ст.8 НК РФ. Понятие налога, сбора, страховых взносов

- Ст.9 НК РФ. Участники отношений, регулируемых законодательством о налогах и сборах

- Ст.10 НК РФ. Порядок производства по делам о нарушениях законодательства о налогах и сборах

- Ст.11 НК РФ. Институты, понятия и термины, используемые в настоящем кодексе

- Ст.11.1 НК РФ. Понятия и термины, используемые при налогообложении добычи углеводородного сырья

- Ст.11.2 НК РФ. Личный кабинет налогоплательщика

- Гл.2 НК РФ. Система налогов и сборов в российской федерации

- Гл.2.1 НК РФ. Страховые взносы в российской федерации

- Гл.1 НК РФ. Законодательство о налогах и сборах и иные нормативные правовые акты о налогах и сборах

- Разд.2 НК РФ. Налогоплательщики и плательщики сборов, плательщики страховых взносов

- Гл.3 НК РФ. Налогоплательщики и плательщики сборов, плательщики страховых взносов

- Гл.3.1 НК РФ. Консолидированная группа налогоплательщиков

- Гл.3.2 НК РФ. Оператор нового морского месторождения углеводородного сырья

- Гл.3.3 НК РФ. Особенности налогообложения при реализации региональных инвестиционных проектов

- Гл.3.4 НК РФ. Контролируемые иностранныекомпании и контролирующие лица

- Гл.3.5 НК РФ. Налогоплательщики — участники специальных инвестиционных контрактов

- Гл.4 НК РФ. Представительство в отношениях, регулируемых законодательством о налогах и сборах

- Разд.3 НК РФ. Налоговые органы

- Гл.5 НК РФ. Налоговые органы

- Гл.6 НК РФ. Органы внутренних дел

- Разд.4 НК РФ. Общие правила исполнения обязанности по уплате налогов, сборов, страховых взносов

- Гл.7 НК РФ. Объекты налогообложения

- Гл.8 НК РФ. Исполнение обязанности по уплате налогов, сборов, страховых взносов

- Ст. 44 НК РФ. Возникновение, изменение и прекращение обязанности по уплате налога, сбора, страховых взносов

- Ст.45 НК РФ. Исполнение обязанности по уплате налога, сбора, страховых взносов

- Ст.45.1 НК РФ. Единый налоговый платеж физического лица

- Ст.46 НК РФ. Взыскание налога, сбора, страховых взносов, а также пеней, штрафа за счет денежных средств (драгоценных металлов) на счетах налогоплательщика (плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя или налогового агента — организации, индивидуального предпринимателя в банках, а также за счет его электронных денежных средств

- Ст.47 НК РФ. Взыскание налога, сбора, страховых взносов, а также пеней и штрафов за счет иного имущества налогоплательщика (налогового агента, плательщика сбора, плательщика страховых взносов) — организации, индивидуального предпринимателя

- Ст.48 НК РФ. Взыскание налога, сбора, страховых взносов, пеней, штрафов за счет имущества налогоплательщика (плательщика сборов) — физического лица, не являющегося индивидуальным предпринимателем

- Ст. 49 НК РФ. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации

- Ст.50 НК РФ. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при реорганизации юридического лица

- Ст.51 НК РФ. Исполнение обязанности по уплате налогов, сборов, страховых взносов безвестно отсутствующего или недееспособного физического лица

- Ст.52 НК РФ. Порядок исчисления налога, страховых взносов

- Ст.53 НК РФ. Налоговая база и налоговая ставка, размеры сборов

- Ст.54 НК РФ. Общие вопросы исчисления налоговой базы

- Ст.54.1 НК РФ. Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов

- Ст.55 НК РФ. Налоговый период

- Ст.56 НК РФ. Установление и использование льгот по налогам и сборам

- Ст.57 НК РФ. Сроки уплаты налогов, сборов, страховых взносов

- Ст.58 НК РФ. Порядок уплаты налогов, сборов, страховых взносов

- Ст. 59 НК РФ. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание

- Ст.60 НК РФ. Обязанности банков по исполнению поручений на перечисление налогов, сборов, страховых взносов

- Ст.

- Гл.9 НК РФ. Изменение срока уплаты налога, сбора, страховых взносов, а также пени и штрафа

- Ст.61 НК РФ. Общие условия изменения срока уплаты налога, сбора, страховых взносов, а также пени и штрафа

- Ст.62 НК РФ. Обстоятельства, исключающие изменение срока уплаты налога, сбора, страховых взносов

- Ст.63 НК РФ. Органы, уполномоченные принимать решения об изменении сроков уплаты налогов, сборов, страховых взносов

- Ст.64 НК РФ. Порядок и условия предоставления отсрочки или рассрочки по уплате налога, сбора, страховых взносов

- Ст.64.1 НК РФ.

- Ст.65 НК РФ.

- Ст.66 НК РФ. Инвестиционный налоговый кредит

- Ст.67 НК РФ. Порядок и условия предоставления инвестиционного налогового кредита

- Ст.68 НК РФ. Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита

- Гл.10 НК РФ. Требование об уплате налогов, сборов, страховых взносов

- Гл.11 НК РФ. Способы обеспечения исполнения обязанностей по уплате налогов, сборов, страховых взносов

- Разд.5 НК РФ. Налоговая декларация и налоговый контроль

- Гл.13 НК РФ. Налоговая декларация

- Гл.14 НК РФ. Налоговый контроль

- Ст.82 НК РФ. Общие положения о налоговом контроле

- Ст.83 НК РФ. Учет организаций и физических лиц

- Ст.84 НК РФ. Порядок постановки на учет и снятия с учета организаций и физических лиц

- Ст.85 НК РФ. Обязанности органов, учреждений, организаций и должностных лиц сообщать в налоговые органы сведения, связанные с учетом организаций и физических лиц

- Ст.85.1 НК РФ. Обязанности органов, осуществляющих открытие и ведение лицевых счетов в соответствии с бюджетным законодательством российской федерации, связанные с учетом налогоплательщиков

- Ст. 86 НК РФ. Обязанности банков, связанные с осуществлением налогового контроля

- Ст.86.1 НК РФ.

- Ст.86.2 НК РФ.

- Ст.86.3 НК РФ.

- Ст.87 НК РФ. Налоговые проверки

- Ст.87.1 НК РФ.

- Ст.88 НК РФ. Камеральная налоговая проверка

- Ст.89 НК РФ. Выездная налоговая проверка

- Ст.89.1 НК РФ. Особенности проведения выездной налоговой проверки консолидированной группы налогоплательщиков

- Ст.89.2 НК РФ. Особенности проведения выездной налоговой проверки налогоплательщика — участника регионального инвестиционного проекта

- Ст.90 НК РФ. Участие свидетеля

- Ст.91 НК РФ. Доступ должностных лиц налоговых органов на территорию или в помещение для проведения налоговой проверки

- Ст.92 НК РФ. Осмотр

- Ст.93 НК РФ. Истребование документов при проведении налоговой проверки

- Ст.93.1 НК РФ. Истребование документов (информации) о налогоплательщике, плательщике сборов, плательщике страховых взносов и налоговом агенте или информации о конкретных сделках

- Ст.

- Ст.94 НК РФ. Выемка документов и предметов

- Ст.95 НК РФ. Экспертиза

- Ст.96 НК РФ. Привлечение специалиста для оказания содействия в осуществлении налогового контроля

- Ст.97 НК РФ. Участие переводчика

- Ст.98 НК РФ. Участие понятых

- Ст.99 НК РФ. Общие требования, предъявляемые к протоколу, составленному при производстве действий по осуществлению налогового контроля

- Ст.100 НК РФ. Оформление результатов налоговой проверки

- Ст.100.1 НК РФ. Порядок рассмотрения дел о налоговых правонарушениях

- Ст.101 НК РФ. Вынесение решения по результатам рассмотрения материалов налоговой проверки

- Ст.101.1 НК РФ.

- Ст.101.2 НК РФ. Вступление в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения и решения об отказе в привлечении к ответственности за совершение налогового правонарушения при обжаловании в апелляционном порядке

- Ст. 101.3 НК РФ. Исполнение решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения

- Ст.101.4 НК РФ. Производство по делу о предусмотренных настоящим кодексом налоговых правонарушениях

- Ст.102 НК РФ. Налоговая тайна

- Ст.103 НК РФ. Недопустимость причинения неправомерного вреда при проведении налогового контроля

- Ст.103.1 НК РФ.

- Ст.104 НК РФ. Заявление о взыскании налоговой санкции

- Ст.105 НК РФ. Рассмотрение дел и исполнение решений о взыскании налоговых санкций

- Разд.5.1 НК РФ. Взаимозависимые лица и международные группы компаний

- Гл.14.1 НК РФ. Взаимозависимые лица

- Гл.14.2 НК РФ. Общие положения о ценах и налогообложении

- Гл.14.3 НК РФ. Методы, используемые при определении для целей налогообложения доходов (прибыли, выручки) в сделках, сторонами которых являются взаимозависимые лица

- Гл. 14.4 НК РФ. Контролируемые сделки

- Гл.14.4-1 НК РФ. Представление документации по международным группам компаний

- Гл.14.5 НК РФ. Налоговый контроль в связи с совершением сделок между взаимозависимыми лицами

- Гл.14.6 НК РФ. Соглашение о ценообразовании для целей налогообложения

- Разд.5.2 НК РФ. Налоговый контроль в форме налогового мониторинга

- Гл.14.7 НК РФ. Налоговый мониторинг

- Гл.14.8 НК РФ. Порядок проведения налогового мониторинга

- Разд.6 НК РФ. Налоговые правонарушения и ответственность за их совершение

- Гл.15 НК РФ. Общие положения об ответственности за совершение налоговых правонарушений

- Гл.16 НК РФ. Виды налоговых правонарушений и ответственность за их совершение

- Ст.116 НК РФ. Нарушение порядка постановки на учет в налоговом органе

- Ст.117 НК РФ.

- Ст.118 НК РФ.

- Ст.119 НК РФ. Непредставление налоговой декларации (расчета финансового результата инвестиционного товарищества, расчета по страховым взносам)

- Ст. 119.1 НК РФ. Нарушение установленного способа представления налоговой декларации (расчета)

- Ст.119.2 НК РФ. Представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения

- Ст.120 НК РФ. Грубое нарушение правил учета доходов и расходов и объектов налогообложения (базы для исчисления страховых взносов)

- Ст.121 НК РФ.

- Ст.122 НК РФ. Неуплата или неполная уплата сумм налога (сбора, страховых взносов)

- Ст.122.1 НК РФ. Сообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником

- Ст.123 НК РФ. Невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов

- Ст.124 НК РФ.

- Ст.125 НК РФ. Несоблюдение порядка владения, пользования и (или) распоряжения имуществом, на которое наложен арест или в отношении которого налоговым органом приняты обеспечительные меры в виде залога

- Ст. 126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

- Ст.126.1 НК РФ. Представление налоговым агентом налоговому органу документов, содержащих недостоверные сведения

- Ст.127 НК РФ.

- Ст.128 НК РФ. Ответственность свидетеля

- Ст.129 НК РФ. Отказ эксперта, переводчика или специалиста от участия в проведении налоговой проверки, дача заведомо ложного заключения или осуществление заведомо ложного перевода

- Ст.129.1 НК РФ. Неправомерное несообщение сведений налоговому органу

- Ст.129.2 НК РФ. Нарушение порядка регистрации объектов игорного бизнеса

- Ст.129.3 НК РФ. Неуплата или неполная уплата сумм налога в результате применения в целях налогообложения в контролируемых сделках коммерческих и (или) финансовых условий, не сопоставимых с коммерческими и (или) финансовыми условиями сделок между лицами, не являющимися взаимозависимыми

- Ст.129.4 НК РФ. Неправомерное непредставление уведомления о контролируемых сделках, представление недостоверных сведений в уведомлении о контролируемых сделках

- Ст. 129.5 НК РФ. Неуплата или неполная уплата сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании

- Ст.129.6 НК РФ. Неправомерное непредставление уведомления о контролируемых иностранных компаниях, уведомления об участии в иностранных организациях, представление недостоверных сведений в уведомлении о контролируемых иностранных компаниях, уведомлении об участии в иностранных организациях

- Ст.129.7 НК РФ. Ненаправление (невключение) организацией финансового рынка финансовой информации о клиентах организации финансового рынка, выгодоприобретателях и (или) лицах, их контролирующих

- Ст.129.8 НК РФ. Нарушение организацией финансового рынка порядка установления налогового резидентства клиентов организаций финансового рынка, выгодоприобретателей и лиц, прямо или косвенно их контролирующих

- Ст.129.9 НК РФ. Непредставление уведомления об участии в международной группе компаний, представление уведомления об участии в международной группе компаний, содержащего недостоверные сведения

- Ст. 129.10 НК РФ. Непредставление странового отчета, представление странового отчета, содержащего недостоверные сведения

- Ст.129.11 НК РФ. Непредставление документации по международной группе компаний

- Ст.129.12 НК РФ. Нарушение срока перечисления налога (сбора, страховых взносов, авансового платежа, единого налогового платежа физического лица, пеней, штрафа) местной администрацией, организац

- Разд.1 НК РФ. Общие положения

Налогоплательщики и плательщики сборов, плательщики страховых взносов

Налогоплательщики и плательщики сборов, плательщики страховых взносов 44 НК РФ. Возникновение, изменение и прекращение обязанности по уплате налога, сбора, страховых взносов

44 НК РФ. Возникновение, изменение и прекращение обязанности по уплате налога, сбора, страховых взносов 49 НК РФ. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации

49 НК РФ. Исполнение обязанности по уплате налогов, сборов, страховых взносов (пеней, штрафов) при ликвидации организации 59 НК РФ. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание

59 НК РФ. Признание недоимки и задолженности по пеням и штрафам безнадежными к взысканию и их списание Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита

Прекращение действия отсрочки, рассрочки или инвестиционного налогового кредита 86 НК РФ. Обязанности банков, связанные с осуществлением налогового контроля

86 НК РФ. Обязанности банков, связанные с осуществлением налогового контроля

101.3 НК РФ. Исполнение решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения

101.3 НК РФ. Исполнение решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения 14.4 НК РФ. Контролируемые сделки

14.4 НК РФ. Контролируемые сделки 119.1 НК РФ. Нарушение установленного способа представления налоговой декларации (расчета)

119.1 НК РФ. Нарушение установленного способа представления налоговой декларации (расчета) 126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля

126 НК РФ. Непредставление налоговому органу сведений, необходимых для осуществления налогового контроля 129.5 НК РФ. Неуплата или неполная уплата сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компании

129.5 НК РФ. Неуплата или неполная уплата сумм налога в результате невключения в налоговую базу доли прибыли контролируемой иностранной компанииНК РФ 2020 — Налоговый кодекс Российской Федерации (часть первая) от 31.07.1998 N 146-ФЗ (ред. от 06.06.2019)

Согласно статье 424 Трудового кодекса Российской Федерации настоящий Кодекс применяется к правоотношениям, возникшим после введения его в действие.

При этом, нормативные акты СССР и Российской Федерации, изданные до введения в действие Трудового кодекса Российской Федерации, согласно ст. 423 Трудового кодекса Российской Федерации, применяются постольку, поскольку они не противоречат настоящему Кодексу.

Таким образом, следует признать обоснованным суждение суда о том, что решение об объявлении забастовки было принято с нарушениями, влекущими в силу статьи 413 Трудового кодекса РФ признание ее незаконной.

В соответствии с частью 8 статьи 412 Трудового кодекса РФ необеспечение минимума необходимых работ является основанием для признания забастовки незаконной.

В соответствии с требованиями статьи 410 Трудового кодекса Российской Федерации после пяти календарных дней работы примирительной комиссии может быть однократно объявлена часовая предупредительная забастовка, о которой работодатель должен быть предупрежден в письменной форме не позднее чем за три рабочих дня.

В силу части 2 статьи 409 Трудового кодекса РФ забастовка как средство разрешения коллективного трудового спора допускается в случаях, если примирительные процедуры не привели к разрешению коллективного трудового спора либо работодатель уклоняется от примирительных процедур, не выполняет соглашение, достигнутое в ходе разрешения коллективного трудового спора.

Как видно из материалов дела, стороны не достигли соглашения относительно кандидатуры посредника и в силу части 3 статьи 406 ТК РФ им было необходимо приступить к созданию трудового арбитража, который в данном случае являлся обязательной процедурой, так как забастовка объявлялась в организации, в которой ее проведение ограничено законом.

При объявлении забастовки предусмотренные ст. ст. 401 — 404 ТК РФ примирительные процедуры работниками ОАО не соблюдались, перечень минимума необходимых работ, выполняемых в период проведения забастовки работниками организации не устанавливался.

6 июня 2011 года состоялось заседание примирительной комиссии, по результатам работы которой, 7 июня 2011 года сторонами был подписан протокол разногласий о продолжении рассмотрения коллективного трудового спора с участием посредника, в соответствии с положениями статьи 403 Трудового кодекса Российской Федерации.

В частности, в соответствии со ст. 402 ТК РФ решение о создании примирительной комиссии должно быть оформлено приказом работодателя — РАО.

НК РФ последняя редакция на 2020 с комментариями. Актуальные изменения налогового кодекса Российской федерации

Для любого государства фискальная функция является одной из самых важных. Общественно-государственные отношения, складывающиеся на ее основе – эта отрасль, которую

стараются делать максимально регламентированной, и основным правовым инструментом для этого

служит налоговый кодекс.

Общественно-государственные отношения, складывающиеся на ее основе – эта отрасль, которую

стараются делать максимально регламентированной, и основным правовым инструментом для этого

служит налоговый кодекс.

Законодательство в сфере налогообложения

Законодательная база, регулирующая каждую сферу общественных или общественно-государственных отношений, представляет собой упорядоченную систему нормативных актов, находящихся в иерархическом подчинении. Они отличаются по протяженности действия во времени, по пространству охвата и кругу лиц.

Налоговое законодательство Российской Федерации формируется следующей иерархией правовых актов:

- Российская Конституция. Ее нормы обладают прямым действием на всей

территории страны и указывают на обязанность всех лиц уплачивать закрепленные законом сборы

и налоги. Это положение зафиксировано в главе 2 статьи 57. В ней же подчеркивается, что новые сборы и взимаются только с даты их

установления, а вводящие их законодательные акты не имеют обратной силы.

- Налоговый Кодекс. Систематизированный кодификационный акт федерального значения, содержащий принципиальные основы политики государства в сфере налогообложения. Иные законы или подзаконные акты (федеральные или региональные), направленные на регулирование данной сферы, конкретизирующие или устанавливающие новые правила, касающиеся налогов и сборов должны соответствовать положения кодекса.

- Указы Президента. Могут выступать в качестве правоустанавливающих актов данной сфере, однако чаще всего служат для закрепления поручений руководителя страны, направленные на разработку или совершенствование уже существующих норм налогового законодательства. Указы не могут противоречить Конституции и НК РФ.

- Постановления Правительства. В сфере налогообложения данные акты носят

характер перечней, реестров или списков, которые конкретизирую положения законодательства в

налоговой сфере, принимаются для их исполнения, но не могут изменять их по существу. Ими

также уточняется порядок выполнения принятых норм.

- Законодательные или подзаконные акты федеральных и местных органов власти. Издаются на основе федерального налогового законодательства и не могут расширять его положения или противоречить ему. Используются, например, для конкретизации его при учете региональных особенностей при реализации фискальной или бюджетной политики.

- Постановления исполнительных органов в сфере сбора и уплаты налогов. При реализации отдельных положений ими могут вводиться определенные требования по уплате/взиманию, при нарушении которых для лиц наступает административная или уголовная ответственность. Основная же их часть (письма, разъяснения, инструкции и указания) сосредоточена на конкретизирующей или технической стороне – методах расчета, введении актов в действие, предложениях по изъятиям и т.д. или же на частных случаях при взимании тех или иных сборов с отдельных лиц.

- Постановления, разъяснения и предписания судебных органов (арбитражных

палат или Конституционного Суда) по делам, связанным с обжалованием решений по налогам и

сборам и защите интересно государства/граждан в данной сфере общественных отношений.

Ими

также уточняется порядок выполнения принятых норм.

Ими

также уточняется порядок выполнения принятых норм.

Справка. Отдельное место в сфере налогового законодательства занимают международные договоры, участником которых является Россия. К ним относятся различные уставные и конвенциональные документы международных финансовых организаций, специализированные договорные акты, связанные с налогообложением (например, в рамках ВТО или региональных интеграционных объединений, таких как ЕАЭС), а также многосторонние и двухсторонние межправительственные соглашения, конкретизирующие отношения по налогам и сборам применительно юр. и физ. лицам стран участниц на их территориях.

Согласно толкованию положения части 4 статьи 15 Конституции их положения внутри страны имеют большее юридическое значение, чем таковые, предусмотренные законом.

Действующий НК РФ и его становление

С принятием в 1993 г. новой Конституции, официально узаконившей переход России к капиталистической форме экономических отношений при формальных

рыночно-либеральных механизмах регулирования, остро встал вопрос о реформировании системы

налогообложения.

Первый проект кодификации налогового законодательства, которая бы одновременно учитывала существующие постсоциалистические и возникающие рыночные, зачастую еще в примитивной форме «дикого капитализма», экономические реалии разрабатывался с 1993 по 1995 гг. Документ предусматривал шесть разделов, представляя, по сути, общую часть:

Кодекс был внесен в Государственную Думу Министерством финансов вначале 1996 г. и подвергся значительной критике – последовала почти годовая процедура внесения различных доработок, уточнений и поправок. В ходе первого чтения 600 страничный документ был отправлен на доработку, но впоследствии к апрелю 1997 г. он был буквально продавлен административным ресурсом Президента Ельцина и полностью подконтрольного ему Правительства.

Одновременно с предлагаемым проектом оппозиционными партиями и общественными объединениями

предлагалось не менее 10-ти сторонних проектов. Большая часть из них содержала различные

радикальные инновационные предложения, которые, согласно экспертному мнению не применялись

нигде.

И хотя отдельные содержащиеся в них предложения как раз и отражали существующие российские реалии, но они не укладывались в либеральную логику правящего экономического блока.

Тем не менее, сказать, что альтернативные проекты были полностью проигнорированы нельзя. Так, предложенное в ряде из них разделение Кодекса на несколько частей и принятие их постепенно.

Кодифицированная первая часть документа, включившая в себя общие положения, определения и правила, регулирующие функционирование налоговой системы, прошла законодательные органы в июле 1998 г. и вступила в силу в январе следующего года.

Параллельно с этим продолжалась работа над особенной частью, непосредственно касавшейся перечня вводимых в стране налогов на различных уровнях, режимах налоговой нагрузки, а также обязательных страховых взносах.

Основная систематизация завершилась в 2000 г. с принятием ФЗ №118, которым вторая часть НК РФ вводилась в действие. Согласно ему с января 2001 г. также предусматривалось внесение изменений в существующие законы о

налогах и сборах в России, с тем, чтобы они были приведены в соответствие с нормами принимаемого

Кодекса.

Согласно ему с января 2001 г. также предусматривалось внесение изменений в существующие законы о

налогах и сборах в России, с тем, чтобы они были приведены в соответствие с нормами принимаемого

Кодекса.

На сегодняшний день действуют обе части НК РФ в последней редакции от ноября 2018 г. Это означает, что законодательная база в налоговой сфере развивается постоянно, подстраиваясь под изменяющуюся экономическую ситуацию внутри страны.

НК РФ и налоговая система страны

В качестве основополагающего законодательного акта, устанавливающего и регулирующего правила функционирования налоговой системы страны, НК РФ решает следующие задачи:

- Устанавливает принципы, на которых вводятся новые и прекращают действие устаревшие налоги и сборы на федеральном, региональном и местном уровнях.

- Формулирует процедуру и порядок уплаты налоговых начислений.

- Регулирует права и обязанности лиц подлежащих налогообложению, а также органов

исполнительной власти и специализированных служб, являющихся участниками

общественно-государственных налоговых отношений.

- Определяет взимаемые в государстве налоги и сборы.

- Устанавливает методы регулирования и контроля над начислением и сбором налогов.

- Вводит степень ответственности за несвоевременную или неполную оплату налогов, укрывательство и иные преступления в сфере налогообложения, а также меры административного или уголовного преследования по данным основаниям.

- Предусматривает механизмы защиты интересов (включая судебные) граждан и организаций в случаях злоупотреблений, неправомерных действий или бездействия представителей налоговых органов и иных должностных лиц, так или иначе вовлеченных в сферу налогового регулирования.

Таким образом, на основе НК формируются основные правила регулирования налоговой системы России, и раскрывается принципиальная составляющая налоговых правоотношений.

Понятие и содержание налоговых отношений

Как уже было указано, под налоговыми

отношениями, регулируемыми кодификационным документом, понимается весь комплекс

общественно-государственных правоотношений, сформировавшихся между субъектами

данных отношений в процессе оценки их налогооблагаемой базы, расчета и начисления налоговой

нагрузки, разработки правил и исключений из них при взимании налогов и сборов, а также порядка

обжалования неправомерных действий в ходе реализации данных правоотношений.

Исходя из определения, к объектам этого вида общественных отношений относятся взимаемые ставки налогов и сборов.

Субъекты в данной сфере определяются с одной стороны как налогоплательщики, представленные лицами, обязанными в установленный срок и в полном объеме выплачивать надлежащую сумму налоговой нагрузки. С другой стороны – это государство в лице законодательно установленных органов и должностных лиц. К ним относятся:

- Налоговые инспекции;

- Таможенные пункты;

- Иные уполномоченные структуры исполнительной власти (федеральные или местные).

Указанные категории субъектов, согласно должностным обязанностям осуществляют аккумулирование средств налогоплательщиков и перечисление их в бюджет страны или его субъекта исходя из распределения налоговых поступлений, регулируемых бюджетным правилом и иными законодательными актами.

Регулируемые положения НК РФ

Основные положения, регулирование которых осуществляется на основании Налогового Кодекса России,

приводится в первом разделе документа (главы 1 и 2 ), в 1 -18 статьях. В них приводятся:

В них приводятся:

- Основания действия Кодекса в его связи с иными законодательными актами в данной отрасли законодательства и международными договорами РФ;

- Отношения и принципы налогового законодательства;

- Базовые понятия и терминология, применяемая в документе;

- Участники налоговых отношений и их краткая характеристика;

- Характеристика, особенности и уровни системы налогообложения РФ;

- Основы системы страховых взносов.

Важно. Приведенные положения формируют в документе кодифицированные разделы, каждый из которых раскрывает и уточняет тот или иной элемент существующей законодательной базы в сфере налогообложения.

Структура и востребованность

Востребованность Налогового Кодекса в качестве основополагающего акта системы

регулирования государственного налогообложения характеризуется тем, что именно исходя из его

норм, реализуется такая способность государства как наполнение доходной части

бюджета – то есть обеспечение финансирования аппарата управления страной,

поддержания ее жизнеспособности и реализация программ направленных на ее развитие.

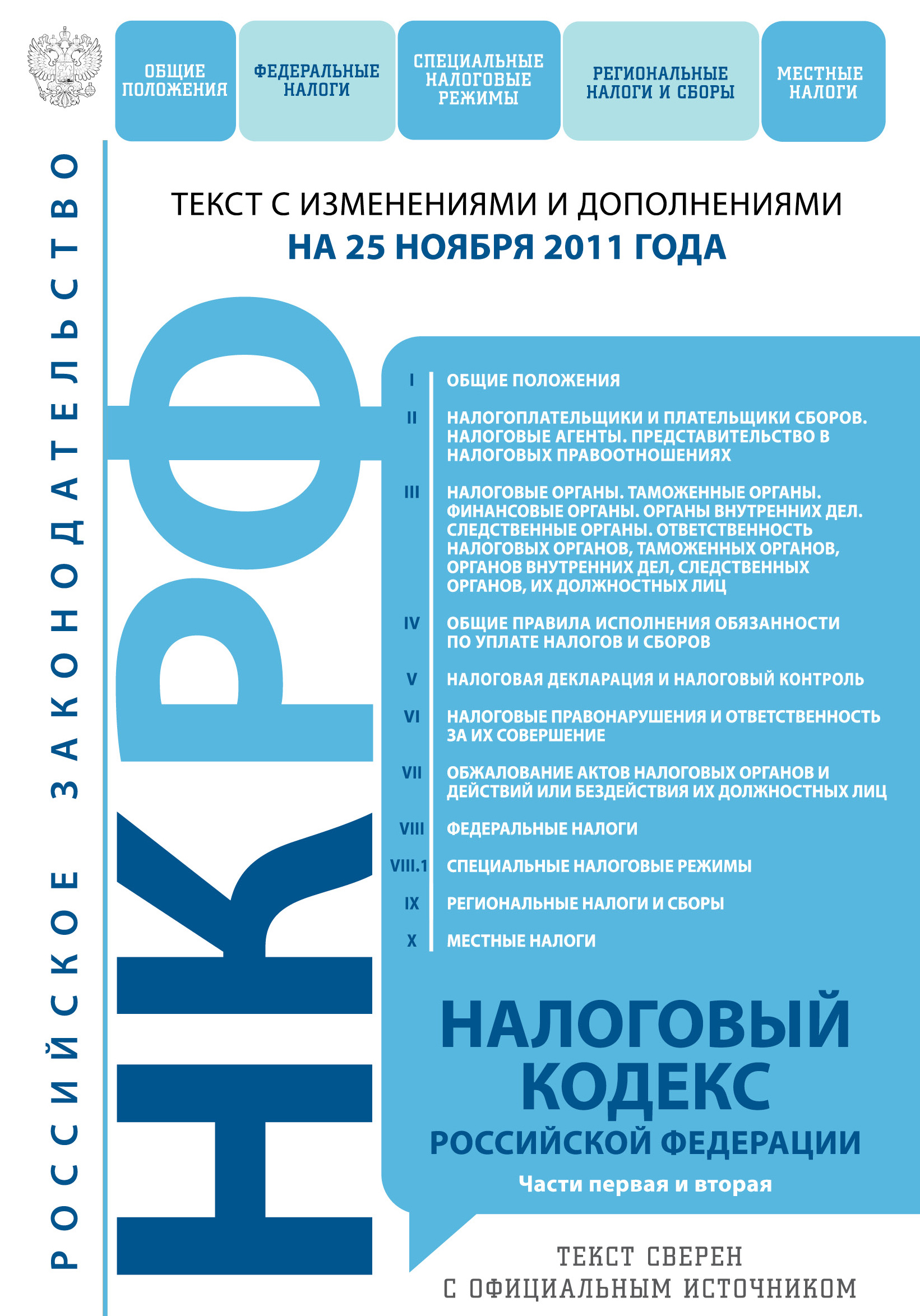

Вместе с тем, как было отмечено ранее, в отношении системы налогового законодательства Кодексом регламентируются ее структура, а также особенности и функции входящих в нее элементов. Этим объясняется разделение текста документа на две части. Первая состоит из 20 глав, распределенных по 7-ми разделам, вторая: из 13 глав в 5-ти разделах. Всего документ насчитывает 432 статьи.

Часть 1

Общая. Очерчивает правовые рамки и

элементы, которыми оперирует система государственного налогообложения, устанавливает перечень

объектов и участников данной системы, их прав и обязанностей, формулирует роль государства, в

качестве надзорного и контролирующего органа в его взаимоотношениях с лицами, осуществляющими

уплату налогов и сборов. Наконец, в ней зафиксированы порядок и методы расчета ставок по

налогообложению различных категорий лиц и указаны возможные случаи нарушения законодательства в

рассматриваемой сфере общественно-государственных отношений.

Часть 2

Особенная. Непосредственно распределяет отдельные виды налогов по категориям (федеральные, региональные и местные), устанавливает лица, которые облагаются определенным налогом, и принципы формирования перечней объектов, на которые распространяется каждый из них. Кроме этого, отдельный раздел посвящен особым налоговым режимам (т.н. специальная часть), формирующим рамки работы специализированных подсистем налогообложения, применяемых для отдельных категорий физических и юридических лиц. Наконец в последнем разделе подробно раскрыты особенности такой категории отчислений как страховые взносы.

Таким образом, НК РФ сегодня – это один из наиболее проработанных кодификационных актов Российской Федерации, определяющих основополагающие параметры системы налоговых отношений, функционирующей на его основе.

Вместе с тем, это документ с гибкой структурой, позволяющей, путем оперативных изменений,

подстраивать содержащиеся в нем нормы под меняющиеся экономические реалии, в которых существует

и действует государство.

Полезное видео

Система налоговых органов Рф на видео ниже:

НАЛОГОВЫЙ КОДЕКС • Большая российская энциклопедия

В книжной версии

Том 21. Москва, 2012, стр. 724

Скопировать библиографическую ссылку:

Авторы: А. Н. Козырин

НАЛО́ГОВЫЙ КО́ДЕКС Российской Федерации (НК РФ), систематизированный законодательный акт, закрепляющий правовые основы налогообложения в России. Состоит из двух частей. В 1-й части устанавливаются: система налогов и сборов, а также общие начала налогообложения; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения действия ранее введённых налогов субъектов Рос. Федерации и местных налогов; права и обязанности налогоплательщиков, налоговых органов и др. участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Во 2-й части содержатся нормы, регулирующие порядок взимания федеральных, региональных и местных налогов и сборов, а также отношения, возникающие при использовании налогоплательщиками специальных налоговых режимов.

Состоит из двух частей. В 1-й части устанавливаются: система налогов и сборов, а также общие начала налогообложения; основания возникновения (изменения, прекращения) и порядок исполнения обязанностей по уплате налогов и сборов; принципы установления, введения в действие и прекращения действия ранее введённых налогов субъектов Рос. Федерации и местных налогов; права и обязанности налогоплательщиков, налоговых органов и др. участников налоговых отношений; формы и методы налогового контроля; ответственность за совершение налоговых правонарушений; порядок обжалования актов налоговых органов и действий (бездействия) их должностных лиц. Во 2-й части содержатся нормы, регулирующие порядок взимания федеральных, региональных и местных налогов и сборов, а также отношения, возникающие при использовании налогоплательщиками специальных налоговых режимов. 1-я часть НК РФ принята Гос. думой 16.7.1998, а затем введена в действие с 1.1.1999 (для некоторых статей принятого НК РФ устанавливались иные, более поздние сроки введения в действие). 2-я часть НК РФ принята Гос. думой 5.8.2000 и введена в действие с 1.1.2001.

1-я часть НК РФ принята Гос. думой 16.7.1998, а затем введена в действие с 1.1.1999 (для некоторых статей принятого НК РФ устанавливались иные, более поздние сроки введения в действие). 2-я часть НК РФ принята Гос. думой 5.8.2000 и введена в действие с 1.1.2001.

НК РФ – основной, базовый акт законодательства РФ о налогах и сборах. Все иные акты этого законодательства (федеральные законы, регулирующие налоговые отношения, законы о налогах субъектов РФ, а также нормативные правовые акты муниципальных образований о местных налогах и сборах) принимаются в соответствии с НК РФ. Последнему должны соответствовать все принимаемые в РФ подзаконные акты, регулирующие налоговые отношения, – нормативные правовые акты Правительства РФ, федеральных органов исполнит. власти, органов исполнит. власти субъектов РФ, исполнит. органов местного самоуправления о налогах и сборах. Среди источников права, регулирующих налоговые отношения в РФ, НК РФ по юридич. силе уступает лишь Конституции РФ и междунар. договорам РФ.

Среди источников права, регулирующих налоговые отношения в РФ, НК РФ по юридич. силе уступает лишь Конституции РФ и междунар. договорам РФ.

Действие НК РФ распространяется на отношения по обложению всеми налогами, взимаемыми на территории России. На отношения по установлению, введению и взиманию сборов действие НК РФ распространяется в тех случаях, когда это прямо предусмотрено самим НК РФ (сборы за пользование объектами животного мира и за пользование объектами водных биологич. ресурсов, гос. пошлина). На налоги, являющиеся разновидностью таможенных платежей (налог на добавленную стоимость и акцизы) и взимаемые при перемещении товаров через таможенную границу, распространяются нормы таможенного законодательства. Для регулирования отношений по уплате таможенных платежей нормы НК РФ применяются только в тех случаях, когда это непосредственно предусмотрено самим кодексом.

НК РФ представляет собой результат кодификационных работ, проводившихся в РФ в 1990-х гг. До принятия НК РФ налоговое законодательство было некодифицированным и являлось совокупностью разновременно принятых законов, устанавливавших как общие основы налогообложения и действия налоговой системы в РФ (Закон РФ от 27.12.1991 «Об основах налоговой системы в Российской Федерации»), так и порядок взимания отд. налогов и сборов (Закон РФ от 6.12.1991 «О налоге на добавленную стоимость», Закон РФ от 7.12.1991 «О подоходном налоге с физических лиц», Закон РФ от 27.12.1991 «О налоге на прибыль предприятий и организаций» и др.).

НК РФ – постоянно обновляемый акт рос. законодательства. Многочисл. поправки и дополнения, вносимые в него, позволяют законодательству о налогах и сборах оперативно реагировать на изменения налоговой политики, но вместе с тем они способны дестабилизировать налоговое регулирование и тем самым негативно повлиять на состояние делового климата в стране. Для устранения негативных последствий НК РФ устанавливает особые правила вступления в силу норм, вносящих изменения и дополнения в него. По общему правилу акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их офиц. опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу (за исключением некоторых случаев). При этом федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и/или сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их офиц. опубликования.

Для устранения негативных последствий НК РФ устанавливает особые правила вступления в силу норм, вносящих изменения и дополнения в него. По общему правилу акты законодательства о налогах вступают в силу не ранее чем по истечении одного месяца со дня их офиц. опубликования и не ранее первого числа очередного налогового периода по соответствующему налогу (за исключением некоторых случаев). При этом федеральные законы, вносящие изменения в НК РФ в части установления новых налогов и/или сборов, вступают в силу не ранее 1 января года, следующего за годом их принятия, но не ранее одного месяца со дня их офиц. опубликования.

Пороки Части первой Налогового Кодекса Российской Федерации

Пороки Части первой Налогового Кодекса Российской Федерации

от 31.07.98 N 146-ФЗ, введен в действие Законом

Российской Федерации от 31.07.98 N 147-ФЗ,

с учетом изменений и дополнений

федеральными законами от 30. 03.99 N 51-ФЗ и от 09.07.99 N 154-ФЗ

03.99 N 51-ФЗ и от 09.07.99 N 154-ФЗ

03.99 N 51-ФЗ и от 09.07.99 N 154-ФЗНалоговый адвокат Кулеш В.А

В целом принципы законности, равенства граждан перед законом, вины, справедливости и гуманности применимы к преступникам, но не применимы, либо не реализуемы в отношении налогоплательщиков.

Законодатель вынуждает правоприменителей строить справедливость решения не на нормах права, а на субъективных оценках и предпочтениях.

Законодатель препятствует Правительству в организации надлежащей налоговой дисциплины.

1) Принцип законности на Налоговый Кодекс не распространяется.

Это обстоятельство наглядно на примере регулирования ответственности налогоплательщиков за совершение налоговых правонарушений, установленной Налоговым Кодексом (ст.1 п. 2 подпукт 6 Кодекса).

На установление ответственности налогоплательщика в иных нормативных правовых актах (федеральных органов исполнительной власти, органов исполнительной власти субъектов Российской Федерации, исполнительных органов местного самоуправления, органов государственных внебюджетных фондов) Кодекс запрета не предусматривает (ст. 4, 5, 23 — 25), предполагая ограничение.

4, 5, 23 — 25), предполагая ограничение.

Например, исходя из смысла ст. 6 п.1 подпунктов 4 и 9, а также п. 4, в иных, кроме Кодекса нормативных правовых актах, ответственность налогоплательщика за совершение налоговых правонарушений не должна запрещать действия налогоплательщиков, разрешенные настоящим Кодексом и никаким образом не должна противоречить общим началам и (или) буквальному смыслу конкретных положений Налогового Кодекса.

Тем самым законодатель допускает возможность установления иными актами, кроме Кодекса запрета на действия налогоплательщика, в отношении которых нет разрешения в Кодексе, а также возможность запрета на действия, не противоречащие общим началам и (или) буквальному смыслу конкретных положений Налогового Кодекса. Иными словами, законодатель допускает возможность привлекать к ответственности лицо, которое совершило деяние, не обязательно запрещенное Налоговым Кодексом.

Из смысла ст. 2 абз. 2 и ст. 10 п. 3 Кодекса следует, что в отношении деятельности, связанной с перемещением товаров через таможенную границу России, ответственность налогоплательщика устанавливается таможенным законодательством, а его ответственность по законодательству о налогах и сборах, применяется только в части предусмотренной настоящим Кодексом.

Предоставляя федеральным органам исполнительной власти, субъектам РФ и представительным органам местного самоуправления возможность устанавливать ответственность налогоплательщика, наряду с ответственностью по федеральному налоговому закону законодатель, тем самым, допускает возможность восполнять пробелы в праве, когда Налоговый Кодекс применяется к случаям, прямо не предусмотренным, но аналогичным тем, которые непосредственно регулируются этим законом.

Такое применение закона по аналогии ведет к разрушению принципа законности, закрепленного в статье 4 Конституции Российской Федерации, ущемляет интересы Российской Федерации в сфере обеспечения функционирования единой системы исполнительной власти в Российской Федерации.

Применение ответственности по аналогии закона порождало многие злоупотребления и произвол. Например, применение уголовного права по аналогии, которая использовалась в Советском Союзе до 1958 года.

Поэтому статьи Кодекса 1, 2, 4 — 6, 10, 22 – 25, а также ст. 34, 35, 37, 77, 102, 103 подлежат пересмотру, их приведением в соответствие принципу законности.

34, 35, 37, 77, 102, 103 подлежат пересмотру, их приведением в соответствие принципу законности.

2) Принцип равенства граждан перед законом, на Налоговый Кодекс не распространяется.

Согласно ст. 106 Кодекса «Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность» (статья в редакции Федерального закона от 9.07.99 N 154-ФЗ).

Ответственность налоговых и таможенных органов, органов государственных внебюджетных фондов, а также их должностных лиц Кодекс не устанавливает, что подтверждает диспозиция ст. 35, 37, 103 носящая отсылочный характер (см. далее). В этих нормах непосредственно не излагаются вопросы несения ответственности государственными органами и их должностными лицами за совершение виновных противоправных деяний причинивших убытки налогоплательщику и (или) казне.

Следовательно, виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние должностного лица государственного органа налоговым правонарушением не является.

Введение статьей 106 Кодекса неравенства граждан в зависимости от должностного положения и социальной принадлежности противоречит ст. 19 п.1 и 2 Конституции РФ, устанавливающей, что

«1. Все равны перед законом и судом.

2. Государство гарантирует равенство прав и свобод человека и гражданина независимо от пола, расы, национальности, языка, происхождения, имущественного и должностного положения , места жительства, отношения к религии, убеждений, принадлежности к общественным объединениям, а также других обстоятельств . Запрещаются любые формы ограничения прав граждан по признакам социальной, расовой, национальной, языковой или религиозной принадлежности».

Неравенство перед законом усугубляется тем, что Кодекс фактически исключает не только прямую материальную, но и всякую ответственность государственных органов и их должностных лиц (перед налогоплательщиками и казной) за свои противоправные деяния в налоговой сфере. Решение этого вопроса передано в другие области права.

Решение этого вопроса передано в другие области права.

В редакции Федерального закона от 09.07.99 N 154-ФЗ

«Статья 35 Ответственность налоговых органов, таможенных органов, органов государственных внебюджетных фондов, а также их должностных лиц

1. Налоговые и таможенные органы несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном настоящим Кодексом и иными федеральными законами.

2. Органы государственных внебюджетных фондов несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников указанных органов при исполнении ими служебных обязанностей.

Причиненные налогоплательщикам убытки возмещаются за счет средств соответствующего внебюджетного фонда.

3. За неправомерные действия или бездействие должностные лица и другие работники органов, указанных в пунктах 1 и 2 настоящей статьи, несут ответственность в соответствии с законодательством Российской Федерации.

Статья 37 Ответственность органов налоговой полиции и их должностных лиц

1. Органы налоговой полиции несут ответственность за убытки, причиненные налогоплательщикам вследствие своих неправомерных действий (решений) или бездействия, а равно неправомерных действий (решений) или бездействия должностных лиц и других работников этих органов при исполнении ими служебных обязанностей.

Причиненные налогоплательщикам убытки возмещаются за счет федерального бюджета в порядке, предусмотренном настоящим Кодексом и иными федеральными законами.

2. За неправомерные действия или бездействие должностные лица и другие работники органов налоговой полиции несут ответственность в соответствии с законодательством Российской Федерации».

Согласно ст. 103 п.3 «За причинение убытков налогоплательщику, налоговому агенту или их представителям в результате совершения неправомерных действий налоговые органы и их должностные лица несут ответственность, предусмотренную федеральными законами».

Тем самым, должностные лица государственных органов, допустившие противоправные деяния в налоговой сфере, что причинило убытки налогоплательщикам и (или) казне, освобождены от ответственности по нормам Налогового Кодекса. Ему такие лица неподсудны, а в рамках гражданского судопроизводства ответственность указанных лиц исключается.

Гражданский Кодекс прямой ответственности виновных должностных лиц государственных органов не предусматривает. За них отвечает казна, в лице соответствующих финансовых органов, т.е. отвечают те, кто на деньги налогоплательщиков финансирует здравоохранение, просвещение, коммунальное хозяйство и т.д. При том такая ответственность казны только теоретическая.

Практически нет законодательно установленной процедуры реализации статей 1069, 1070, 1071 ГК РФ, т. е. нет механизма реализации ответственности за вред, причиненный государственными органами и их должностными лицами. При этом в отношении финансовых органов, выступающих от имени казны при возмещении вреда за ее счет, нет обязательности регресса к виновным органам и лицам (ст. 1071 ГК РФ).

е. нет механизма реализации ответственности за вред, причиненный государственными органами и их должностными лицами. При этом в отношении финансовых органов, выступающих от имени казны при возмещении вреда за ее счет, нет обязательности регресса к виновным органам и лицам (ст. 1071 ГК РФ).

Вместе с тем, в отношении государственных служащих, совершивших действия (принявших решения), признанные незаконными, крайняя мера, определяемая судом – это представление об увольнении (ст. 7 Закона РФ от 27.04.93 N 4866-1 «Об обжаловании в суд действий и решений, нарушающих права и свободы граждан», с изменениями и дополнениями от 14.12.95 и ст. 14 Закона РФ от 31.07.95 N 119-ФЗ «Об основах государственной службы Российской Федерации», с изменениями на 18.02.99).

По вопросам возмещения ущерба налогоплательщику от незаконных действий (бездействий) государственных органов и их должностных лиц любые разъясняющие судебные акты, в том числе Высшего Арбитражного Суда РФ и Верховного Суда РФ, а также акты Генеральной прокуратуры РФ, могут лишь приводить к единообразию правоприменительную практику.

Однако акты судебной и надзорной власти, сами по себе, без нормативных правовых актов законодательной и исполнительной власти, порядок реализации права налогоплательщика на компенсацию ущерба не устанавливают.

Процедуры компенсации ущерба есть, и постоянно совершенствуются, только в отношении истребования должного с налогоплательщиков.

Например. В налоговом контроле участвуют,

с одной стороны, должностные лица налоговых и (или) других государственных органов, использующие постоянно совершенствуемые методы и процедуры воздействия на налогоплательщиков, в том числе возможность истребовать пени, как способ возмещение ущерба государству от неполученных своевременно налогов и сборов,

с другой стороны, налогоплательщики, не имеющие процедуры воздействия на первую сторону в случае возникновения ущерба от незаконных действий (бездействий) этой стороны.

Причем Кодекс прямо устанавливает ответственность за нарушения законодательства о налогах и сборах только для одной стороны налогового контроля — налогоплательщика. Такое неравенство сторон перед Налоговым Кодексом также противоречит ст. 19 Конституции РФ (дополнительно см. п. 4.2 настоящей публикации).

Такое неравенство сторон перед Налоговым Кодексом также противоречит ст. 19 Конституции РФ (дополнительно см. п. 4.2 настоящей публикации).

Налогоплательщику, потерпевшему от незаконных действий (бездействий) должностных лиц государственных органов в ходе налогового контроля, доступ к компенсации причиненного ущерба ограничен.

Во-первых, тем, что такое право налогоплательщика в ответственности должностных лиц государственных органов в рамках Налогового Кодекса не реализуемо, а только декларировано ссылками на абстрактные законы (абстрактное законодательство).

Во-вторых, доступ налогоплательщика к компенсации причиненного ущерба ограничен тем, что нет механизма реализации права налогоплательщика на компенсацию ущерба, причиненного виновными действиями (бездействиями) должностных лиц государственных органов в ходе налогового контроля.

Таким образом, ст. 106, ст. 35 и ст. 103 п.3 Налогового Кодекса не соответствуют ст. 52, 53 и 133 Конституции РФ (кроме несоответствия ее ст. 19).

19).

«Статья 52 Права потерпевших от преступлений и злоупотреблений властью охраняются законом. Государство обеспечивает потерпевшим доступ к правосудию и компенсацию причиненного ущерба.

Статья 53. Каждый имеет право на возмещение государством вреда, причиненного незаконными действиями (или бездействием) органов государственной власти или их должностных лиц».

Статья 133 Местное самоуправление в Российской Федерации гарантируется правом на судебную защиту, на компенсацию дополнительных расходов, возникших в результате решений, принятых органами государственной власти, запретом на ограничение прав местного самоуправления, установленных Конституцией Российской Федерации и федеральными законами».

По мнению Госналогслужбы РФ (исх. ГНС РФ от 19.06.98 N 01-1-04/671 в адрес автора настоящей публикации):

«Вопрос о материальной ответственности должностных лиц налоговых органов не может быть решен полностью в рамках Налогового кодекса». «Этот вопрос может быть комплексно проработан» в будущем Кодексе государственной службы.

Не признание законодателем необходимости регулировать Налоговым Кодексом материальную ответственность должностных лиц государственных органов в налоговой сфере, тем самым, сохраняет ситуацию безнаказанности должностных лиц налоговых и других государственных органов за свои противоправные деяния в налоговой сфере.

Это противоречит защите интересов государства и общества в целом, а также противоречит защите правомерных интересов должностных лиц государственных органов — участников налогового контроля.

К госслужащим, понятие «налоговое правонарушение» неприменимо. Процедуры по обстоятельствам, подлежащим доказыванию при налоговом правонарушении, по правилам Налогового Кодекса и по правилам Кодекса государственной службы, не могут быть полностью сопоставимы, т.к. эти Кодексы призваны решать разные задачи и назначение их различное.

Из-за различий в процедурах доказывания и неприменимости терминологии, в отношении госслужащих, совершивших нарушение законодательства о налогах и сборах (в таком деянии подозреваемых, обвиняемых, наказуемых), справедливость не может быть гарантирована Кодексом государственной службы.

Поэтому вопрос о материальной ответственности должностных лиц налоговых и других государственных органов за противоправные деяния в налоговой сфере не может быть комплексно проработан в Кодексе государственной службы.

В интересах государства и общества в целом, а также на благо правомерных интересов должностных лиц государственных органов – участников налогового контроля вопросы их материальной ответственности надлежит регулировать Налоговым Кодексом, а не иными законами.

Тем самым ст. 35, 37, 103, 106 Кодекса, а также его нормы, регулирующие ответственность за налоговые правонарушения, подлежат приведению в соответствие ст. 19, 52, 53, 103 Конституции России.

3) Принцип вины Налоговым Кодексом практически не реализуем.

В Кодексе многократно, в различных словосочетаниях упоминается слово «вина» и «виновность» без толкования понятия «вины» в налоговом правонарушении. Дана отсылка только на формы вины (ст.110 Кодекса), не раскрывая сути этого понятия в налоговых отношениях, и, соответственно, не раскрывая сути оснований ответственности сопричастной организации.

Согласно ст. 110 п. 4 «Вина организации в совершении налогового правонарушения определяется в зависимости от вины ее должностных лиц, либо ее представителей, действия (бездействие) которых обусловили совершение данного налогового правонарушения».

Применяя слово «вина» к организации законодатель, тем самым для понятия «вины» в налоговом праве подразумевает иное толкование, чем принято в уголовном праве. Где вина есть психическое отношение лица к совершенному им общественно опасному деянию и наступившим в результате этого вредным последствиям, в котором проявляется его отрицательное отношение к интересам (ценностям), охраняемым уголовным законом от преступных посягательств.

Вместе с тем, толкование формы вины (ст. 110 Кодекса) законодатель дает аналогичное принятому в уголовном праве (ст. 25 и 26 УК РФ).

Указанная неопределенность в толковании вины в налоговом праве усугубляется тем, что законодатель не установил понятия вреда (ущерба) в налоговой сфере. Иначе говоря, не установил тех интересов и ценностей, которые охраняются налоговым законом от противоправных посягательств.

При указанных обстоятельствах исключается возможность иметь однозначное толкование по конкретному делу:

а) наличия вины в налоговом правонарушении;

б) наличия определенной формы вины в налоговом правонарушении;

б) свидетельств того, что форма вины лица выяснена;

Соответственно, исключается возможность иметь однозначное толкование наличия оснований ответственности сопричастной организации.

При этом: «Лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке и установлена вступившим в законную силу решением суда» (ст.108 п. 6 абз. 1 Кодекса, в редакции Федерального закона от 9.07.99 N 154-ФЗ).

Таким предписанием законодатель, с одной стороны, допускает привлечение до суда к ответственности по статьям главы 16 и 18 Кодекса не виновных, с другой стороны, противоречит указанию о привлечении к ответственности только виновных лиц (ст. 2, 51 п. 4, 77 п.12, 101 п. 7, 1011п.13, 106, 108 п. 6, 109 п. 2 Кодекса, в редакции Федерального закона от 9.07.99 N 154-ФЗ).

7, 1011п.13, 106, 108 п. 6, 109 п. 2 Кодекса, в редакции Федерального закона от 9.07.99 N 154-ФЗ).

Однако в силу статей 106, 108, 109 Кодекса вина является обязательным условием привлечения лица к ответственности за налоговое правонарушение (п. 18 совместного Постановления Пленума Верховного Суда РФ от 11.06.99 N 41 и Постановления Президиума Высшего Арбитражного Суда России от 11.06.99 N 9 «О некоторых вопросах, связанных с введением в действие части первой Налогового кодекса Российской Федерации»).

При производстве дела о налоговом правонарушении на налоговые органы возложена обязанность доказывания обстоятельств, свидетельствующих о факте налогового правонарушения и виновности налогоплательщика в его совершении (ст. 108 п. 6 Кодекса). При том в условиях неопределенности критериев доказывания наличия конкретной формы вины лица, а также неопределенности критериев доказывания наличия оснований ответственности сопричастной организации.

Однако с учетом этих критериев, по которым нет их однозначного толкования, различаются формы вины при совершении налогового правонарушения (ст. 110 Кодекса), различаются размеры финансовой ответственности налогоплательщиков за совершение налоговых правонарушений, установленных в главе 16 (т.е. в ст. 116 – 120, 122 – 126, 128 – 1291Кодекса).

110 Кодекса), различаются размеры финансовой ответственности налогоплательщиков за совершение налоговых правонарушений, установленных в главе 16 (т.е. в ст. 116 – 120, 122 – 126, 128 – 1291Кодекса).

Таким образом, законодатель по-прежнему оставляет налоговые и судебные органы в условиях разрешения налоговых споров с произвольными критериями, по которым оценивается ответственность налогоплательщиков и иных обязанных лиц.

Указанная неопределенность правового содержания рассматриваемых положений противоречит общеправовым принципам юридической ответственности.

Между тем критерий определенности правовой нормы как конституционное требование к законодателю был сформулирован в постановлении Конституционного Суда РФ от 25 апреля 1995 года по делу о проверке конституционности статьи 54 Жилищного кодекса РСФСР.

Общеправовой критерий определенности, ясности, недвусмысленности правовой нормы вытекает из конституционного принципа равенства всех перед законом и судом (статья 19, часть 1, Конституции РФ), поскольку такое равенство может быть обеспечено лишь при условии единообразного понимания и толкования нормы всеми правоприменителями.

Несоблюдение этих требований в Налоговом Кодексе привело к тому, что у налоговых органов сохранены широкие дискреционные полномочия, дающие возможность фактического расширения оснований привлечения к ответственности налогоплательщиков. В тоже время сохранены препятствия к изобличению виновного налогоплательщика.

При таких обстоятельствах в отношении налогоплательщика, которому вменяется ответственность по правилам Налогового Кодекса, государственная защита его прав не гарантирована, вопреки ст. 2 и ст. 45 п. 1 Конституции РФ.

Статья 2 «Человек, его права и свободы являются высшей ценностью. Признание, соблюдение и защита прав и свобод человека и гражданина — обязанность государства».

Статья 45 «1. Государственная защита прав и свобод человека и гражданина в Российской Федерации гарантируется».

Перечисленные пробелы, неопределенность и противоречие в Налоговом Кодексе подтверждают, что условие привлечения к ответственности только виновных лиц механизма реализации этого принципа не имеет.

Поэтому с 1999 года, т.е. с введением Налогового Кодекса, фактически продолжают действовать указания Высшего Арбитражного Суда РФ предыдущих лет. Когда в практике арбитражных судов и органов налоговой службы ответственность за нарушение законодательства о налогах и сборах применялась без наличия вины налогоплательщика.

Указанные обстоятельства делают недопустимым применение ответственности по статьям главы 16 Кодекса до тех пор, пока законодатель не введет нормы устанавливающие понятие вреда (ущерба) в налоговой сфере, понятие «вины» в налоговом правонарушении, критерии свидетельств того, что форма вины лица выяснена, однозначное толкование оснований ответственности сопричастной организации.

4) Права налогоплательщика не являются непосредственно действующими, не определяют смысл и содержание применение к нему ответственности.

4.1) Право налогоплательщиков «представлять налоговым органам и их должностным лицам пояснения по исчислению и уплате налогов, а также по актам проведенных налоговых проверок» (ст. 21 ч.1 п.7 Кодекса) не обеспечено соответствующими обязанностями должностных лиц налоговых органов, вопреки ст. 22 п. 2 Кодекса.

Возлагая ответственность на налогоплательщика, налоговая инспекция, таможенные органы, органы налоговой полиции, органы государственных внебюджетных фондов не обязаны доказывать ошибочность аргументов в не принятых возражениях налогоплательщика, излагаемых в его пояснениях по актам налоговых проверок (ст. 32, 33, 34, 341, 36 Кодекса).

Решающее значение в воспитании законопослушания и в предупреждении налоговых правонарушений имеет психическое отношение лица к собственным ошибкам, а не к позиции оппонента.

Осознание вины налогоплательщиком возможно не на обстоятельствах правоты налогового органа, а на обстоятельствах того, в чем, конкретно, налогоплательщик не прав во вменяемых ему деяниях. Только такой подход к смыслу и содержанию применения ответственности за налоговые правонарушения будет содействовать укреплению законности, как среди налогоплательщиков, так и среди должностных лиц налоговых органов.

Диспозиция норм регулирующих производство по делу о налоговом правонарушении, т.е. ст. 101 и 1011Кодекса допускает произвольное, на усмотрение налогового органа толкование того, что им возражения налогоплательщика, плательщика сбора или налогового агента (иного обязанного лица, применительно ст. 1011) рассмотрены.

В силу указанных норм достаточным условием того, что бы рассмотрение возражений проверяемого толковать состоявшимся, является его присутствие на таком рассмотрении, либо доказательство его неявки на рассмотрение собственных возражений (т.е. заблаговременное извещение о времени и месте рассмотрения материалов проверки), при том независимо от причин такой неявки.

Рассмотрение органом, осуществляющим налоговую проверку возражений проверяемого, само по себе еще не означает для этого органа обязательности доказывания ошибочности отклоненных аргументов проверяемого. Тем более не означает обязанности доказывать ошибочность отклоненных аргументов со ссылкой на конкретные требования нормативных правовых актов, которые проверяемым нарушены и со ссылкой на материалы проверки.

Иначе говоря, нормы регулирующие производство по делу о налоговом правонарушении (ст. 101 и 1011) не обязывают проверяющих, при отклонении ими аргументов проверяемого, принимать законное и обоснованное решение.

Нормы статьи 100 «Оформление результатов выездной налоговой проверки» (в редакции Федерального закона от 09.07.99 N 154-ФЗ) нацеливает проверяющих на доказывание только правоты собственной позиции:

«2. В акте налоговой проверки должны быть указаны документально подтвержденные факты налоговых правонарушений, выявленные в ходе проверки, или отсутствие таковых, а также выводы и предложения проверяющих по устранению выявленных нарушений и ссылки на статьи настоящего Кодекса, предусматривающие ответственность за данный вид налоговых правонарушений.

3. Форма и требования к составлению акта налоговой проверки устанавливаются Министерством Российской Федерации по налогам и сборам».

Инструкция, утвержденная приказом Министерства Российской Федерации по налогам и сборам от 31.03.99 N 52 «О порядке составления акта выездной налоговой проверки и вынесения решения по результатам рассмотрения ее материалов» (Минюст N 1768 28.04.99), также не устанавливает обязанности доказывания ошибочности отклоненных аргументов проверяемых.

Возможность возложения ответственности на налогоплательщика (на иное обязанное лицо) без доказывания ошибочности отклоненных аргументов в его пользу делает бессмысленным право налогоплательщика (иного обязанного лица) представлять налоговым органам и их должностным лицам пояснения по актам проведенных налоговых проверок (ст. 21 ч. 1 п. 7, ст. 24 п. 2 Кодекса).

Такое ограничение конституционных прав и свобод налогоплательщика (иного обязанного лица), как человека и гражданина является одним из препятствий укреплению законности и предупреждению правонарушений в сфере экономической деятельности.

По действующему законодательству государственные органы, участвовавшие в налоговой проверке, не обязаны доказывать ошибочность отклоненных аргументов налогоплательщика или иного обязанного лица на стадии судебного разбирательства споров по налоговым правонарушениям.

В этом случае на государственный орган возложена обязанность доказывания обстоятельств, послуживших основанием для принятия его акта (ст. 53 п.1 АПК РФ). Эта обязанность обуславливает иные последствия по сравнению с кругом действий по доказыванию ошибочности отклоненных аргументов налогоплательщика или иного обязанного лица.

Отличие в том, что только собственные ошибки, сознаваемые лицом способны привести его к осознанию собственной вины.

Поэтому решению арбитражного суда не в пользу налогоплательщика всегда сопутствует не осознание им собственной вины (во-первых, нет такого понятия, во-вторых, нет действий, приводящих к осознанию собственной вины), а осознание бессилия защиты своих конкретных прав и интересов. Такая безусловная оценка налогоплательщиком своей позиции, т.е. независимая от правоты по сути спора, воспитывает неуважение к закону.

Только в производстве по уголовному делу (например, о налоговом преступлении) у налоговых и других государственных органов, участвовавших в налоговом контроле, возникает необходимость доказывать ошибочность отклоненных аргументов налогоплательщика или иного обязанного лица, что логически вытекает из ст. 20 УПК РФ.

В соответствии со ст. 20 УПК РФ лицо, производящее дознание, следователь, прокурор и суд обязаны принять все предусмотренные законом меры для всестороннего, полного и объективного исследования обстоятельств дела, выявить как уличающие, так и оправдывающие обвиняемого, а также смягчающие и отягчающие его ответственность обстоятельства.

Следовательно, на стадии досудебного разбирательства по налоговому правонарушению право налогоплательщика (иного обязанного лица) представлять налоговым органам и их должностным лицам пояснения по актам проведенных налоговых проверок не является непосредственно действующим, не определяет содержание обязанностей налоговых органов, что противоречит ст. 22 п. 2 Кодекса. Кроме того, противоречит ст. 18 Конституции РФ:

«Права и свободы человека и гражданина являются непосредственно действующими. Они определяют смысл, содержание и применение законов, деятельность законодательной и исполнительной власти, местного самоуправления и обеспечиваются правосудием».

Поэтому ст. 32, 33, 34, 341, 36, 100, 101, 1011Кодекса подлежат приведению в соответствие ст. 18, 19 и 45 Конституции РФ.

4.2) Для права налогоплательщиков на представительство в отношениях, регулируемых законодательством о налогах и сборах (ст. 26 – 29 и ст. 21 п. 1 подпункт 6 Кодекса) не установлены полномочия их защиты, т.е. налоговых адвокатов, других юристов, аудиторов и иных представителей. Кроме того, не определены обязанности налоговых и других контролирующих органов в отношении ходатайств таких представителей.

В указанных вопросах налогоплательщик находится в худшем положении, по сравнению с лицом, подозреваемым или обвиняемым в налоговом преступлении.

Согласно ст. 131 УПК РФ «Следователь не вправе отказать подозреваемому, обвиняемому и его защитнику, а также потерпевшему и его представителю, гражданскому истцу, гражданскому ответчику или их представителям в допросе свидетелей, производстве экспертизы и других следственных действий по собиранию доказательств, если обстоятельства, об установлении которых они ходатайствуют, могут иметь значение для дела».

В отличие от уголовного закона ответственность за совершение налоговых правонарушений применяется к налогоплательщику в условиях, когда такое лицо не наделено правом заявлять ходатайства об установлении обстоятельств, имеющих значение для правильного разрешения дела. В свою очередь налоговые и другие контролирующие органы не обязаны рассматривать такие ходатайства.

Тем самым законодатель допускает возможность привлечения налогоплательщика к ответственности при необоснованном отказе в рассмотрении обстоятельств, которые могут иметь значение для дела.

В налоговом споре в досудебном порядке состязаются оппоненты,

с одной стороны, налоговый или иной контролирующий государственный орган с полномочиями установленными Кодексом,

с другой стороны, налогоплательщик, у которого прав меньше, чем у обвиняемого в преступлении и (или) представитель налогоплательщика, полномочия которого Кодексом не определены.

Такое различие в процессуальных правах предполагает ущемление в возможностях защиты прав и охраняемых законом интересов налогоплательщика.

Указанные выше юридические преимущества должностных лиц государственных органов перед налогоплательщиком и его представителем свидетельствует о процессуальном неравноправии сторон, ограничении принципа состязательности сторон в ходе досудебного разрешения налогового спора, об ущемлении конституционных прав налогоплательщика, как человека и гражданина (ст. 19 и 45 п.1 Конституции РФ).

Поэтому полномочия представителей налогоплательщика, а также обязанности государственных органов в отношении таких представителей подлежат регулированию Налоговым Кодексом.

5) Принципы справедливости и гуманизма, установленные в уголовном законе (ст. 6 и 7 УК РФ), в Налоговом Кодексе не реализуемы.

Упомянутые выше справедливые и гуманные требования ст. 20 и 131 УПК РФ, в частности, предусматривающие учет смягчающих и отягчающих обстоятельств, применимы к лицу обвиняемому в преступлении, но не к налогоплательщику, обвиняемому в налоговом правонарушении, при возложении на него ответственности по статьям главы 16 Кодекса.

Это доказывает ст. 108 Кодекса «Общие условия привлечения к ответственности за совершение налогового правонарушения», в которой требования уголовного права — ст. 20 и 131 УПК РФ, не нашли отражения в налоговом праве.

Только в суде при рассмотрении дела о взыскании санкций учитываются смягчающие и отягчающие обстоятельства, установление которых возложено на суд (ст. 112 Кодекса), увеличиваются или уменьшаются налоговые санкции в виде денежных взысканий (штрафов) в размерах, предусмотренных статьями главы 16 Кодекса (ст. 114 Кодекса).

При этом решения суда в отношении увеличения или уменьшения налоговых санкций, установленных статьям главы 16 Кодекса, подлежат принятию в уже упомянутых условиях неопределенности.

А именно в условиях, когда законодатель не установил понятие «вины» в налоговом правонарушении, не установил критерии свидетельств того, что форма вины лица выяснена, не установил однозначного толкования оснований ответственности сопричастной организации.

Условия неопределенности для принятия решения об ответственности налогоплательщика усугубляется и тем, что законодатель не установил интересов и ценностей, охраняемых налоговым законом от противоправных посягательств (нет понятия вреда (ущерба) в налоговой сфере).

Так как критерии доказывания по делу о налоговом правонарушении законодателем установлены только частично, то у правоприменителей нет достаточных юридических оснований для оценок, позволяющих применять к налогоплательщику – нарушителю меры справедливые, чтобы эти меры принуждения квалифицировать, как разумные и достаточные.

Тем самым законодатель вынуждает правоприменителей строить справедливость не на нормах права, а на субъективных оценках и предпочтениях.

Неопределенность содержания правовых норм, допускает возможность, с одной стороны, неограниченного усмотрения в процессе правоприменения и неизбежно ведет к произволу, а значит к нарушению принципов равенства, а также верховенства закона.

С другой стороны, в таких условиях возможно применение не минимума мер, необходимых для защиты государства и общества от налоговых правонарушений и их предупреждения, а максимума мер разрешенных налоговому и иному контролирующему органу по правилам главы 16 Кодекса.

При таких обстоятельствах любые оговорки в Кодексе бессильны дать основания для квалификации принимаемых к налогоплательщику мер, как справедливые, разумные и достаточные. Поэтому оказываются не реализуемы справедливые нормы. Например:

а) Обязанность должностных лиц налоговых органов «корректно и внимательно относиться к налогоплательщикам, их представителям и иным участникам налоговых правоотношений, не унижать их честь и достоинство» (ст. 33 п. 3 Кодекса).

В условиях, когда должностным лицам налоговых органов не установлено принципиально важных критериев для правильных и точных оценок, не ясна и мера того, что считать «корректным и внимательным».

б) «Лицо, привлекаемое к ответственности, не обязано доказывать свою невиновность в совершении налогового правонарушения. Обязанность по доказыванию обстоятельств, свидетельствующих о факте налогового правонарушения и виновности лица в его совершении, возлагается на налоговые органы. Неустранимые сомнения в виновности лица, привлекаемого к ответственности, толкуются в пользу этого лица» (ст.108 п. 6 абз. 2 и 3 Кодекса).

В условиях, когда для понятия «виновности» однозначного толкования нет, то не ясны и рамки, мера неустранимого сомнения в виновности.

Независимо от упомянутых и иных справедливых оговорок в Кодексе надлежит применению наказание, несоразмерное характеру и степени общественной опасности налогового правонарушения, т.к. нет понятия «вреда» в налоговой сфере.

Кроме того, независимо от упомянутых и иных справедливых оговорок в Кодексе надлежит применению наказание, несоразмерное обстоятельствам его совершения и личности нарушителя, т.к. достаточных критериев доказывания по делу законодателем не установлено.

Поэтому сразу два понятия уголовного права становятся неприменимы в налоговом праве, исключая применение:

принципа справедливости: ответственность и иные меры воздействия к лицу, совершившему налоговое правонарушение, должны соответствовать характеру и степени общественной опасности налогового правонарушения, обстоятельствам его совершения и личности виновного;

принципа гуманизма: применение минимума принудительных мер, необходимых для защиты личности, общества и государства от противоправных посягательств, и предупреждения налоговых правонарушений (ст. 6 и 7 Уголовного Кодекса РФ).

Это противоречит указаниям Конституционного Суда Российской Федерации от 11.03.98 N 8-п и от 15.07.99 N 11-п, установившим, что санкции штрафного характера, исходя из общих принципов права, должны отвечать вытекающим из Конституции РФ требованиям справедливости и соразмерности.

Принцип соразмерности, выражающий требования справедливости, предполагает установление публично-правовой ответственности лишь за виновное деяние и ее дифференциацию в зависимости от тяжести содеянного, размера и характера причиненного ущерба, степени вины правонарушителя и иных существенных обстоятельств, обусловливающих индивидуализацию при применении взыскания.

Недостатки Налогового Кодекса, описанные в п.1 – 5 данной публикации, свидетельствуют о том, что этот закон, по сравнению с Уголовным Кодексом, умаляет права и свободы налогоплательщика, как человека и гражданина (вопреки ст. 55 п. 2 Конституции РФ). Более того, в отношении прав налогоплательщика вводятся ограничения, не имеющие отношения к конституционно допустимым (ст. 55 п. 3 Конституции РФ).

«Статья 55

2. В Российской Федерации не должны издаваться законы, отменяющие или умаляющие права и свободы человека и гражданина.

3. Права и свободы человека и гражданина могут быть ограничены федеральным законом только в той мере, в какой это необходимо в целях защиты основ конституционного строя, нравственности, здоровья, прав и законных интересов других лиц, обеспечения обороны страны и безопасности государства».

Для приведения Налогового Кодекса в соответствие ст. 55 Конституции, кроме изменений в нормах налогового закона, упомянутых в п. 1 – 4 настоящей публикации, необходимы изменения в ст. 108, 112 и 114 Кодекса, отражающие для налогового права требования ст. 20 и 131 УПК РФ.

6) Рассмотренные в п.1 – 5 настоящей публикации юридические обстоятельства свидетельствуют о распылении воздействия государства на выполнение конституционной обязанности каждого платить законно установленные налоги и сборы.

Такие обстоятельства препятствуют Правительству организовать надлежащую налоговую дисциплину.