В ФНС рассказали, какие налоги могут не платить пенсионеры — Российская газета

В Налоговом кодексе (НК) Российской Федерации установлен ряд льгот по уплате налогов. Ими в том числе могут пользоваться пенсионеры и предпенсионеры. О том, на какие льготы они могут претендовать, рассказали «Российской газете» в Федеральной налоговой службе (ФНС).

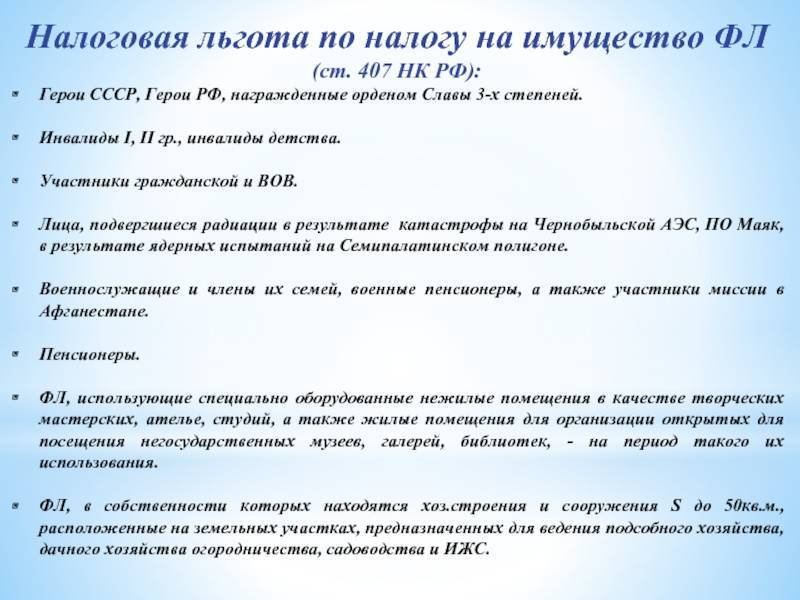

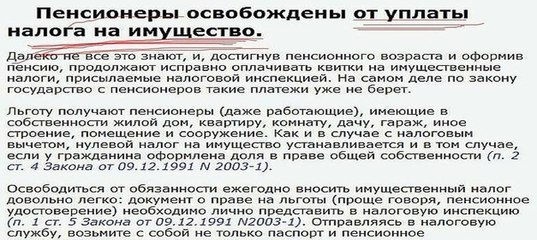

1. Налог на имущество физических лиц

Право на налоговую льготу по налогу имеют пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, а также лица, достигшие возраста 60 и 55 лет (соответственно — мужчины и женщины), которым, в соответствии с российским законодательством выплачивается ежемесячное пожизненное содержание, а также инвалиды I и II групп инвалидности.

Налоговая льгота предоставляется в размере подлежащей уплате налогоплательщиком суммы налога в отношении объекта налогообложения, находящегося в собственности налогоплательщика и не используемого в предпринимательской деятельности.

Налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК;

4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК;

5) гараж или машино-место.

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут также устанавливаться налоговые льготы, не предусмотренные настоящей главой, основания и порядок их применения налогоплательщиками (статья 399 НК).

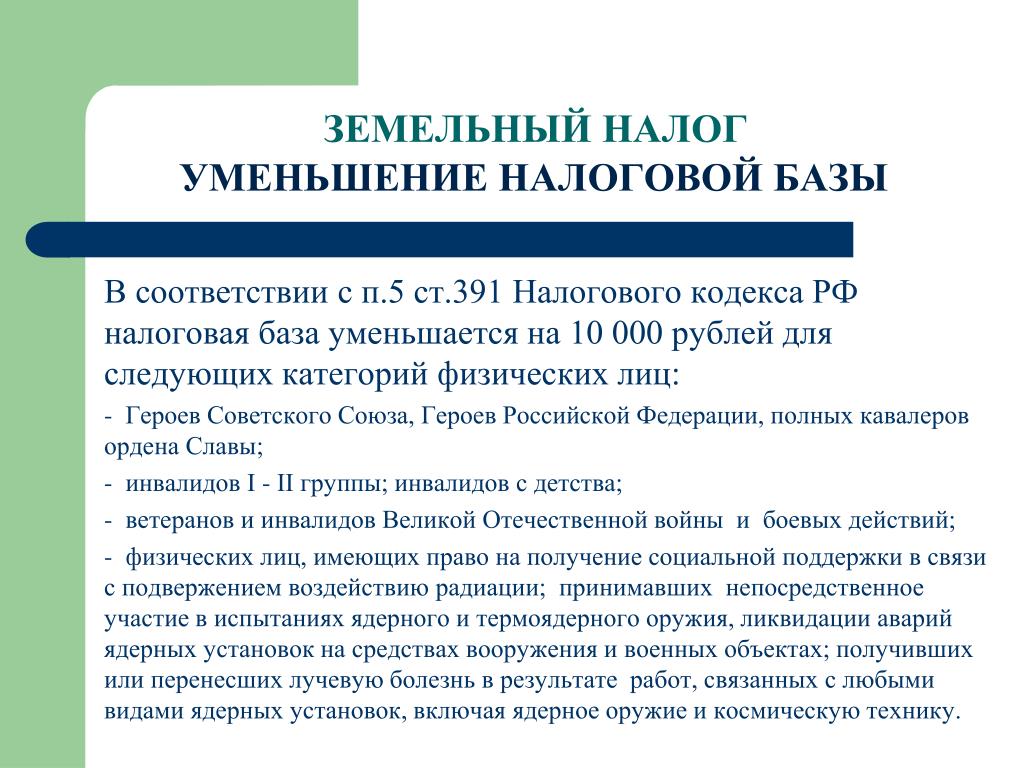

2. Земельный налог

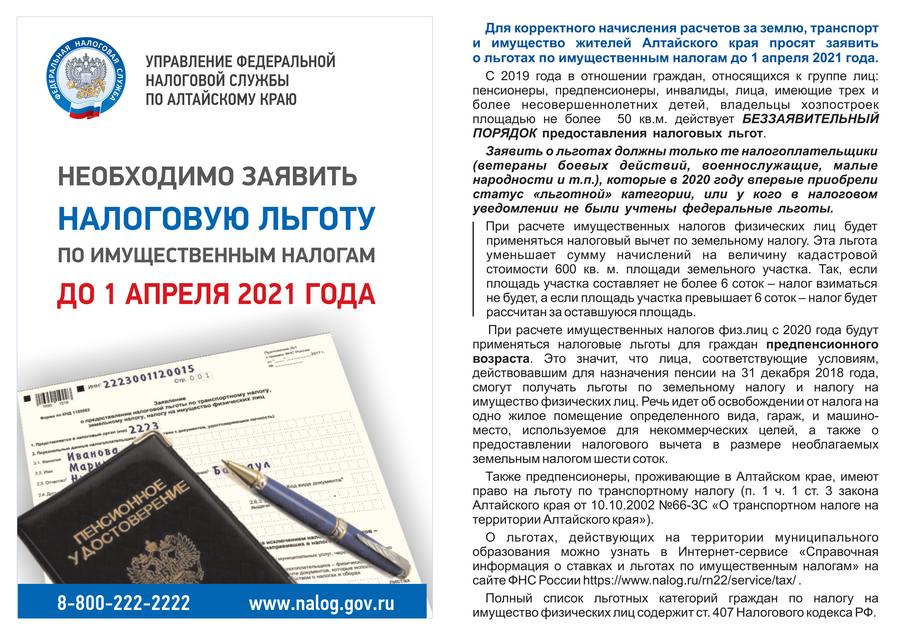

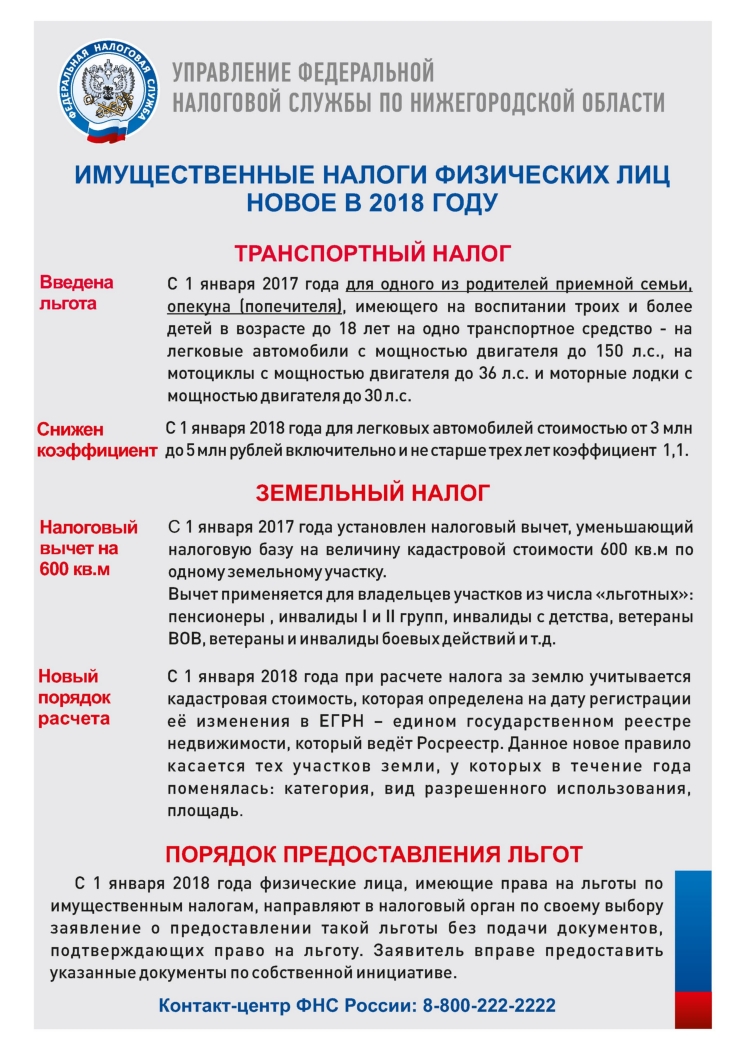

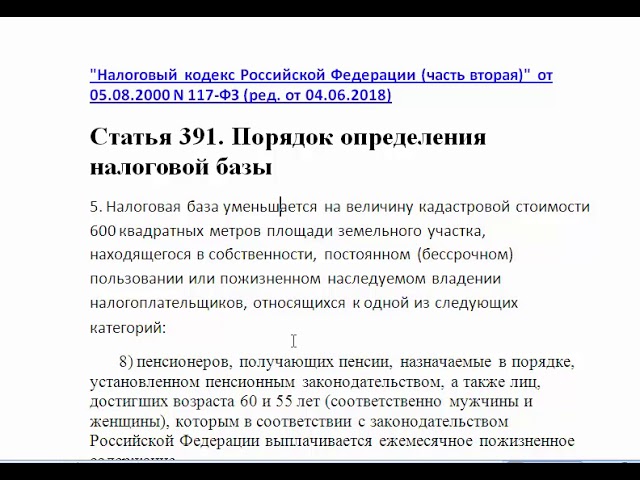

Федеральным законодательством освобождение от земельного налога не предусмотрено. Но начиная с налогового периода 2017 года при расчете земельного налога налоговая база уменьшается на величину кадастровой стоимости 600 квадратных метров площади земельного участка (налоговый вычет), находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении пенсионеров, получающих пенсии, назначаемые в порядке, установленном законодательством.

В соответствии со статьей 387 НК при установлении земельного налога нормативными правовыми актами представительных органов муниципальных образований (законами Москвы, Санкт-Петербурга и Севастополя) могут дополнительно устанавливаться налоговые льготы, включая налоговый вычет для отдельных категорий налогоплательщиков.

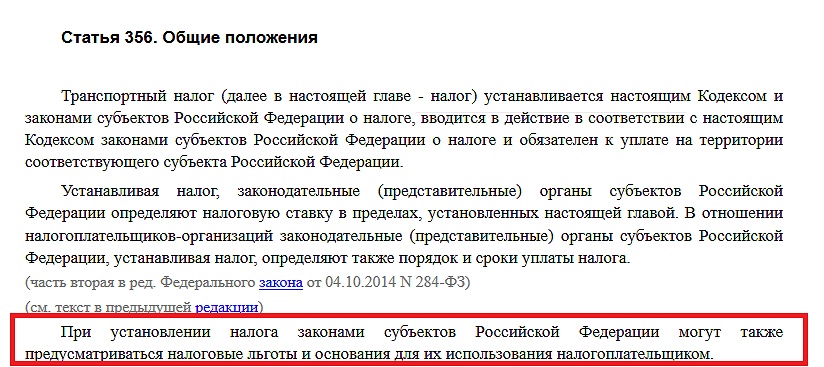

3. Транспортный налог

В соответствии со статьей 356 НК налог устанавливается самим кодексом и законами субъектов Российской Федерации о налоге, вводится в действие в соответствии с Кодексом законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего региона.

Федеральным законодательством льготы по этому налогу также не предусмотрены. В то же время, при установлении налога законами субъектов Российской Федерации могут предусматриваться налоговые льготы и основания для их использования налогоплательщиком.

P.S.

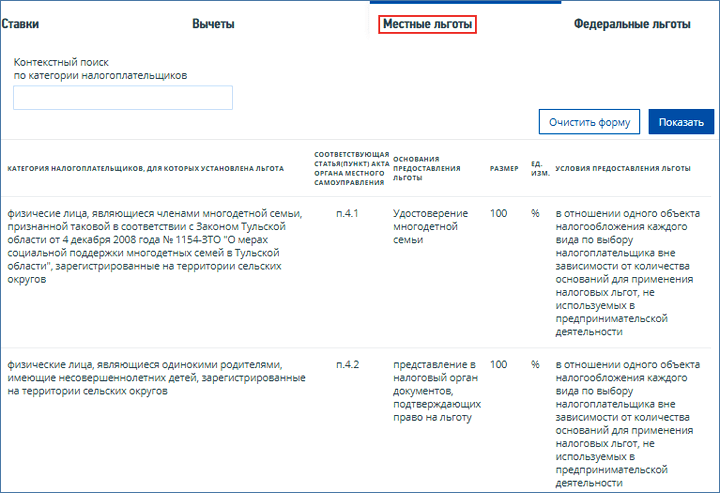

Информацию о наличии льгот по налогу на имущество физических лиц, транспортному и земельному налогам у льготных категорий лиц можно получить на официальном интернет-сайте ФНС России в сервисе «Справочная информация о ставках и льготах по имущественным налогам».

В каких случаях пенсионеры подлежат начислению налога на имущество? – Газета.uz

Фото: trustpeople.ru

В каких случаях пенсионеры подлежат начислению налога на имущество?

21 августа 2012, 17:05 ЮристВопросВ каких случаях пенсионеры подлежат начислению налога на имущество? Лакис

Ответ

В соответствии со ст. 272 Налогового кодекса Республики Узбекистан плательщиками налога на имущество физических лиц являются физические лица, включая иностранных граждан, если иное не предусмотрено международными договорами Республики Узбекистан, а также дехканские хозяйства, созданные с образованием и без образования юридического лица, имеющие в собственности налогооблагаемое имущество.

Объектом налогообложения в соответствии со ст. 273 Налогового кодекса являются жилые дома, квартиры, дачные строения, гаражи и иные строения, помещения, сооружения, находящиеся на территории Республики Узбекистан.

В соответствии с п.5 ч.1 ст. 275 Налогового кодекса налогом на имущество физических лиц не облагается имущество, находящееся в собственности пенсионеров, в пределах размера необлагаемой площади, установленного законодательством. Данная льгота предоставляется на основании пенсионного удостоверения. Льготы, установленные этой статьей, распространяются только на один объект имущества по выбору собственника (льготы, предусмотренные данной статьей, не применяются в отношении объектов налогообложения, используемых физическими лицами для предпринимательской деятельности, либо при сдаче их в аренду юридическому лицу или индивидуальному предпринимателю).

В соответствии с приложением №18 «Ставки налога на имущество физических лиц» к постановлению Президента от 30.12. 2011 года №ПП-1675 для пенсионеров, имеющих в собственности налогооблагаемое имущество, необлагаемая площадь по налогу на имущество устанавливается в размере 60 кв. м от общей площади.

2011 года №ПП-1675 для пенсионеров, имеющих в собственности налогооблагаемое имущество, необлагаемая площадь по налогу на имущество устанавливается в размере 60 кв. м от общей площади.

В.Р.Ахтамова,

Адвокат Адвокатской фирмы «Akhtamova and Partners»

(Лицензия TN-000692 от 08.06.2009 года)

«Налоговые льготы для граждан предпенсионного возраста. Сохранение льгот по земельному налогу и налогу на имущество физических лиц для граждан»

22.04.2021«Налоговые льготы для граждан предпенсионного возраста. Сохранение льгот по земельному налогу и налогу на имущество физических лиц для граждан»

Согласно изменениям в пенсионном законодательстве, которые вступили в силу с 1 января 2019 года, выход на пенсию для мужчин составил 65 лет, для женщин – 60 лет. В целях смягчения условий новой пенсионной реформы были введены дополнительные льготы и гарантии для лиц предпенсионного возраста.

Таким образом, с 2019 года появился новый термин в законодательстве – «лица предпенсионного возраста». Предпенсионным считается возраст за 5 лет до наступления срока выхода на пенсию, в том числе и по льготным основаниям (досрочно).

Подтверждение права назначения пенсии в соответствии с законодательством Российской Федерации, действовавшим на 31.12.2018, реализуется посредством межведомственного электронного взаимодействия налоговых органов с органами Пенсионного фонда. При этом налогоплательщики предпенсионного возраста имеют право самостоятельно получить в органах Пенсионного фонда сведения, подтверждающие отнесение их к данной категории.

Федеральным законом от 30.10.2018 № 378-ФЗ «О внесении изменений в статьи 391 и 407 части второй Налогового кодекса Российской Федерации» предусмотрено применение указанными лицами с 01.01.2019:

— вычета по земельному налогу в виде уменьшение налоговой базы на величину кадастровой стоимости 600 квадратных метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении.

Уменьшение налоговой базы (налоговый вычет) производится в отношении одного земельного участка по выбору налогоплательщика.

— освобождения от уплаты налога на имущество физических лиц.

Льгота предоставляется в отношении одного объекта налогообложения каждого вида (жилой дом; квартира, комната; гараж или машино-место; единый недвижимый комплекс; объект незавершенного строительства; иные здание, строение, сооружение, помещение).

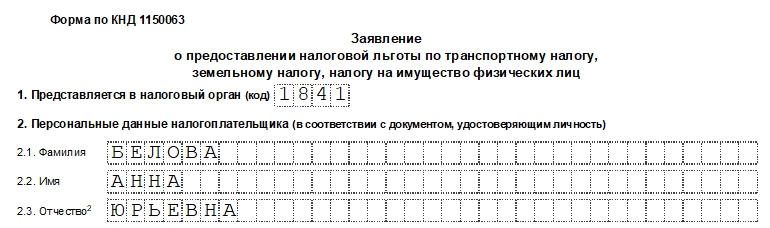

Реализовать свое право на налоговые льготы по вышеперечисленным налогам налогоплательщики предпенсионного возраста могут посредством обращения в любой налоговый орган с заявлением по установленной форме.

Форма заявления представлена на официальном сайте ФНС России (www.

nalog.ru) в разделе соответствующего налога, представить которую можно одним из способов: лично, посредством почтового отправления, либо через интернет-сервис «Личный кабинет налогоплательщика для физических лиц».

nalog.ru) в разделе соответствующего налога, представить которую можно одним из способов: лично, посредством почтового отправления, либо через интернет-сервис «Личный кабинет налогоплательщика для физических лиц».

Дата изменения: 22.04.2021 10:21:43

Количество показов: 629

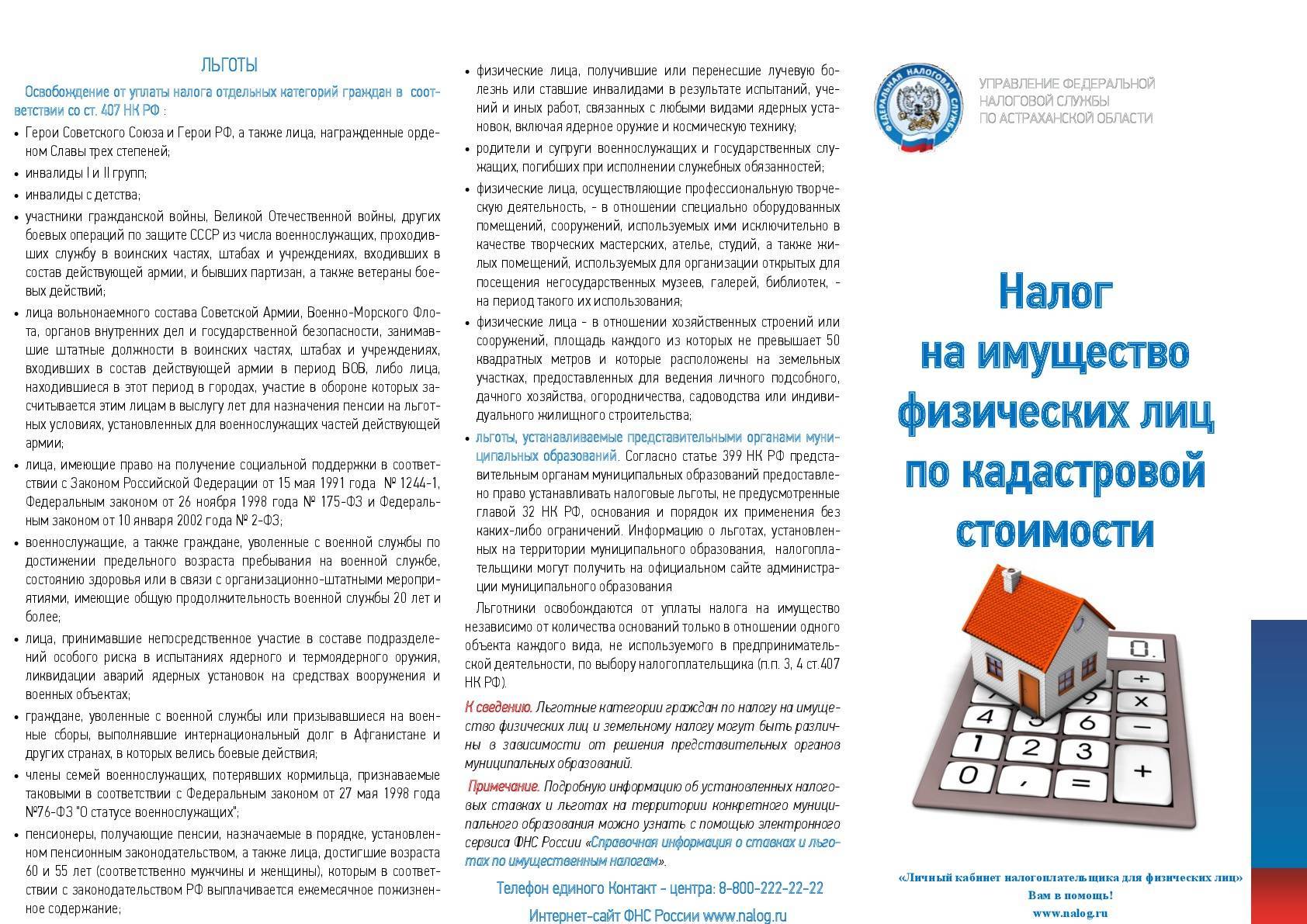

О предоставлении льгот по налогу на имущество физических лиц ветеранам труда, пенсионерам.

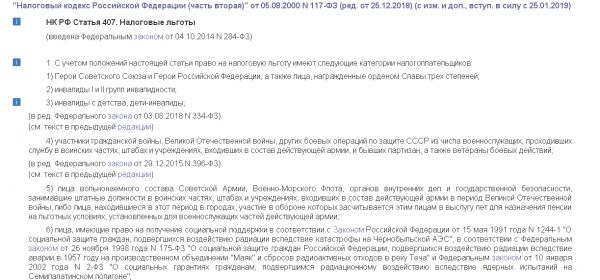

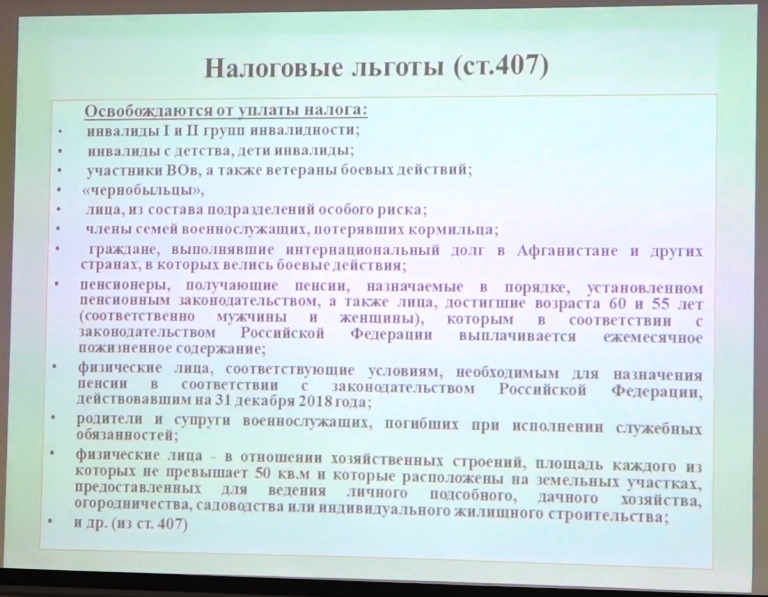

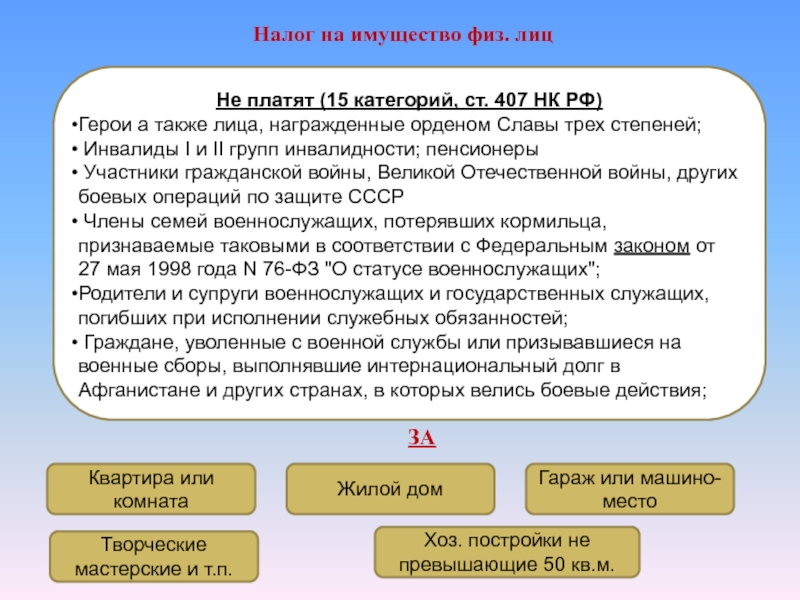

Перечень категорий граждан, имеющих право на налоговые льготы по налогу на имущество физических лиц, установлен статьей 407 Налогового кодекса Российской Федерации (далее — Налоговый кодекс).

Налоговые льготы для ветеранов труда указанной статьей не предусмотрены.

Между тем согласно статье 407 Налогового кодекса от уплаты налога на имущество физических лиц освобождаются пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством.

Таким образом, в случае если Вы являетесь пенсионером, Вы вправе воспользоваться налоговыми льготами по налогу на имущество физических лиц с момента назначения пенсии.

Налоговая льгота, предусмотренная статьей 407 Налогового кодекса, предоставляется в отношении не используемого в предпринимательской деятельности одного объекта налогообложения каждого вида (одна квартира, один жилой дом, один гараж, одно хозяйственное строение на садовом или дачном земельном участке).

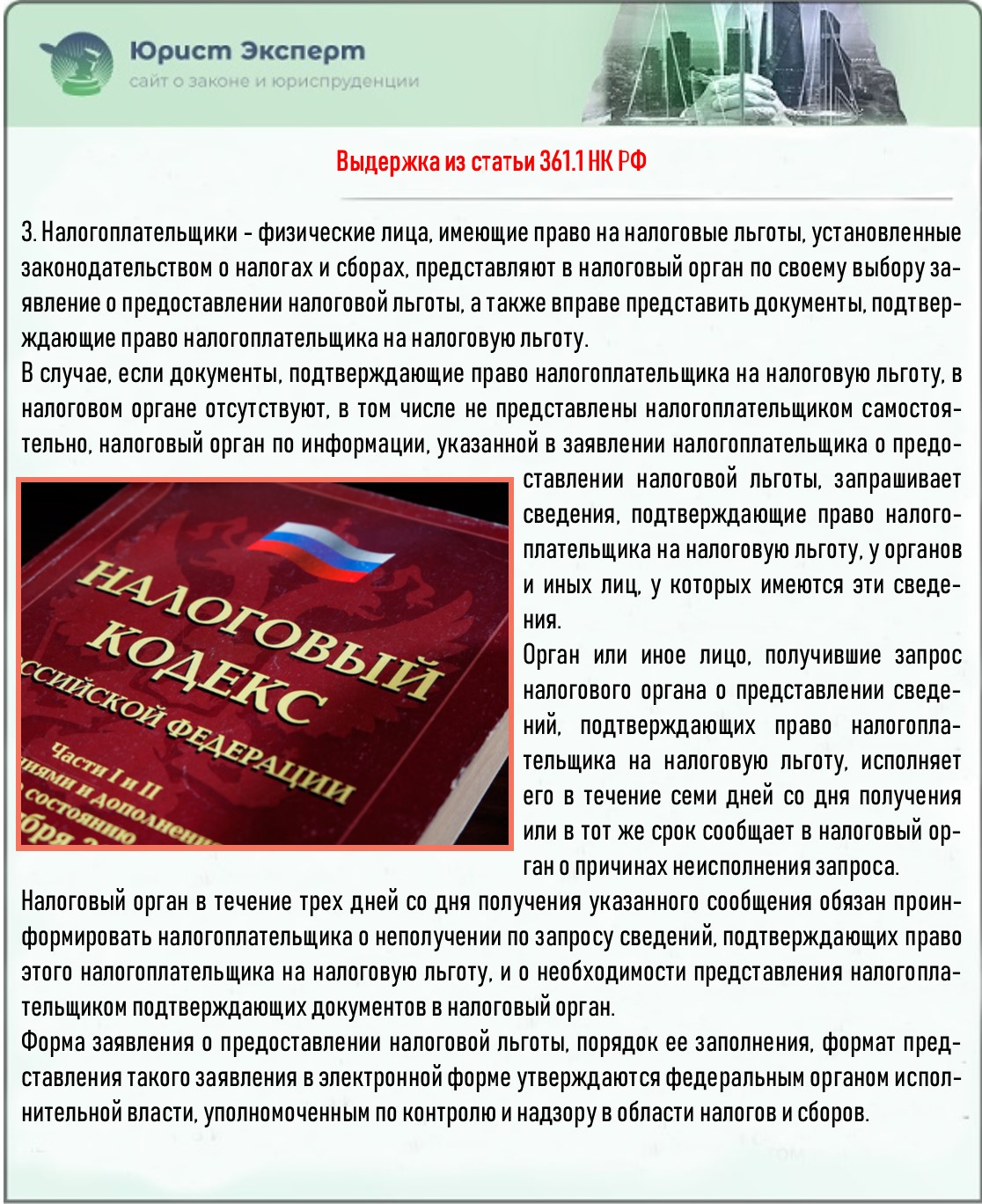

Для оформления налоговой льготы налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы, а также он вправе представить документы, подтверждающие право на налоговую льготу, и уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида).

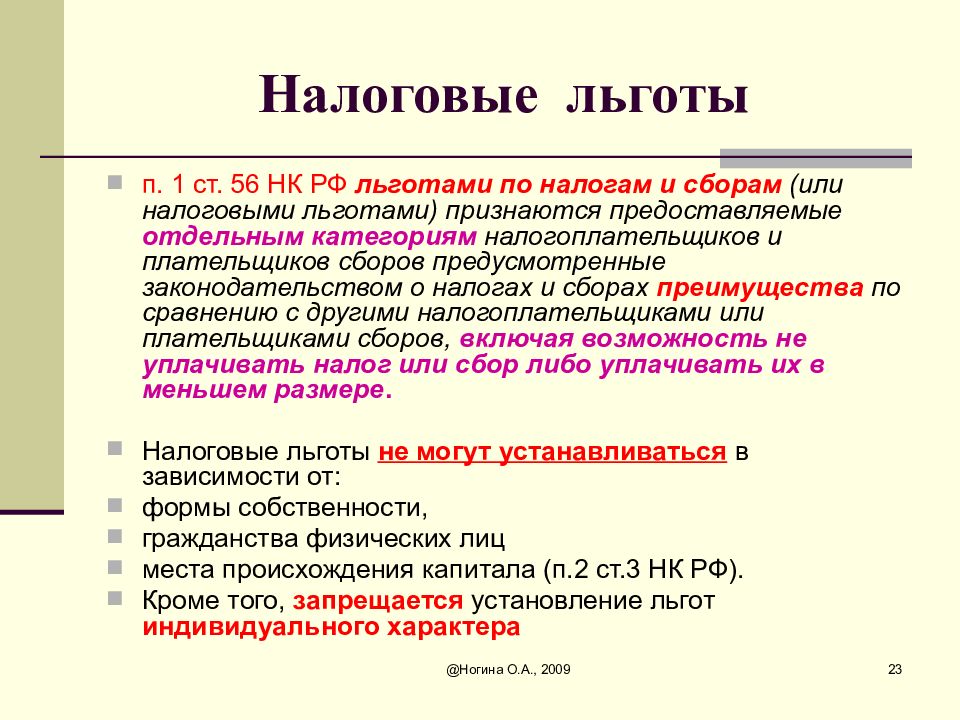

Обращаем внимание, что согласно статье 56 Кодекса налоговые льготы носят заявительный характер.

На основании пункта 6 статьи 408 Налогового кодекса в случае обращения с заявлением о предоставлении налоговой льготы по налогу на имущество физических лиц перерасчет суммы налога производится не более чем за три налоговых периода, предшествующих календарному году обращения.

Помимо налоговых льгот на федеральном уровне предусмотрены налоговые вычеты, применяемые в отношении всех объектов жилого назначения, находящихся в собственности налогоплательщика, вне зависимости от отнесения налогоплательщика к льготной категории граждан.

Кроме того, отмечается, что на основании пункта 2 статьи 399 Налогового кодекса налоговые льготы по налогу на имущество физических лиц, не предусмотренные статьей 407 Налогового кодекса, могут быть предусмотрены нормативными правовыми актами представительных органов муниципальных образований (в том числе для ветеранов труда).(Письмо Минфина РФ от 13 декабря 2018 г. N 03-05-06-01/90625)

Исключения для лиц старше 65 лет или лиц с ограниченными возможностями Часто задаваемые вопросы

Открыть все

Какие льготы по приусадебным участкам предоставляются лицам в возрасте 65 лет и старше или инвалидам?

Существует несколько типов освобождений, которые вы можете получить.

- Налоги школьного округа: Все владельцы приусадебных участков имеют право на освобождение приусадебного участка в размере 25 000 долларов США от стоимости своего дома для уплаты налогов школьного округа.

- Налоги округа: Если округ взимает специальный налог за дороги, ведущие от фермы к рынку, или за борьбу с наводнениями, владельцу жилой усадьбы предоставляется освобождение от уплаты этого налога в размере 3000 долларов.Если округ предоставляет дополнительное освобождение домовладельцам в возрасте 65 лет и старше или инвалидам, владельцы получат только местное освобождение.

- Лица в возрасте 65 лет и старше и лица с ограниченными возможностями: Лица в возрасте 65 лет и старше или владельцы приусадебных участков с ограниченными возможностями имеют право на освобождение приусадебного участка в размере 10 000 долларов США от налогов школьного округа в дополнение к освобождению в размере 25 000 долларов США для всех домовладельцев. Если владелец имеет право как на освобождение в размере 10 000 долларов США для домовладельцев в возрасте 65 лет и старше, так и на освобождение в размере 10 000 долларов США для домовладельцев-инвалидов, владелец должен выбрать одно или другое для налогов школьного округа. Владелец не может получить оба освобождения.

- Необязательные процентные льготы: Любая налоговая единица, включая город, округ, школу или особый район, может предложить освобождение до 20 процентов от стоимости жилой усадьбы. Независимо от того, каков процент, сумма необязательного освобождения не может быть меньше 5000 долларов США. Каждая налоговая единица решает, будет ли она предлагать освобождение и на какой процент. Это процентное освобождение добавляется к любому другому освобождению от приусадебного участка в соответствии с разделом 11 Налогового кодекса.13, на которые имеет право владелец. Налоговая единица должна принять решение до 1 июля налогового года, чтобы предложить это освобождение.

- Дополнительное освобождение для лиц в возрасте 65 лет и старше или лиц с ограниченными возможностями: Любая налоговая единица может предложить дополнительную сумму освобождения от налога на имущество в размере не менее 3000 долларов США для налогоплательщиков в возрасте 65 лет и старше или инвалидов.

Владелец не может получить оба освобождения.

Владелец не может получить оба освобождения.

Вы можете подать заявление в аттестационный округ в течение одного года после того, как вам исполнится 65 лет или вы получите право на инвалидность, или в течение двух лет после уплаты налогов.Если ваше заявление будет одобрено, вы получите освобождение на весь год, в котором вам исполнится 65 лет или вы станете инвалидом, а также на последующие годы, пока вы владеете подходящей фермой. Начиная с 2005 года, если ваша дата рождения была указана в вашем первоначальном заявлении на усадьбу или в другой письменной корреспонденции в оценочный округ о вашей усадьбе, вы автоматически получите освобождение в возрасте 65 лет или старше без подачи заявления, если вы имеете право на общее освобождение от усадьбы.

Как я могу претендовать на освобождение инвалида? Вы имеете право на получение пособия по инвалидности в рамках Федеральной программы страхования по старости, потери кормильца и инвалидности, администрируемой Управлением социального обеспечения. Пособия по инвалидности по любой другой программе не дают вам права на получение этого права автоматически. Чтобы подтвердить свое право на участие в программе, вам может потребоваться предоставить аттестационному округу информацию о вашей инвалидности. Обратитесь в местный оценочный округ для получения информации о том, какие документы необходимы для подтверждения права.

Пособия по инвалидности по любой другой программе не дают вам права на получение этого права автоматически. Чтобы подтвердить свое право на участие в программе, вам может потребоваться предоставить аттестационному округу информацию о вашей инвалидности. Обратитесь в местный оценочный округ для получения информации о том, какие документы необходимы для подтверждения права.

Вы можете подать заявление на освобождение от уплаты налогов в течение двух лет после даты просрочки. Датой просрочки платежа обычно является 1 февраля. Если вам 65 лет или больше, или вы являетесь инвалидом, вы имеете право на освобождение от налогов в день, когда вам исполняется 65 лет или вы становитесь инвалидом.Чтобы получить освобождение на этот год, домовладельцы в возрасте 65 лет и старше или инвалиды должны подать заявление на освобождение не позднее, чем через год с даты, когда вы соответствуете требованиям, или через год после даты просрочки. Если вы пропустите крайний срок, вы можете подать заявку на следующий год.

Если вы пропустите крайний срок, вы можете подать заявку на следующий год.

Это предел суммы налогов, которые вы должны платить по месту жительства. Если вы квалифицируете свою усадьбу для лиц в возрасте 65 лет или старше или освобождение усадьбы инвалида от налогов школьного округа, налоги школьного округа на эту усадьбу не могут увеличиться, пока вы владеете этим домом и живете в нем.Верхний предел налога — это сумма, которую вы платите в том году, когда вы имеете право на освобождение от налогов в возрасте 65 лет и старше или для лиц с ограниченными возможностями. Налоги школьного округа на вашу усадьбу могут быть ниже, но не выше максимальной суммы. Если вы улучшите усадьбу (кроме обычного ремонта или технического обслуживания), налоговый потолок может увеличиться из-за новых дополнений. Например, если вы добавите к дому гараж или игровую комнату после того, как установили налоговый потолок, потолок будет скорректирован на более высокий уровень, чтобы отразить стоимость этого добавления.

Может быть перенесен процент налогового потолка школьного округа.

Потолок для новой усадьбы будет рассчитываться так, чтобы дать вам тот же процент уплаченного налога, что и потолок для первоначальной усадьбы. Например, если в настоящее время у вас есть налоговый потолок в 100 долларов, но вы заплатили бы 400 долларов без потолка, процент уплаченного налога составит 25 процентов.Если вы переезжаете в другой дом и налоги на новую усадьбу обычно составляют 1000 долларов в первый год, новый потолок налога составит 250 долларов, или 25 процентов от 1000 долларов.

Чтобы передать налоговый потолок школьного округа, вы можете запросить сертификат у главного оценщика в последнем оценочном округе, в котором вы получили налоговый потолок. Вы представляете передаточное свидетельство главному оценщику в оценочном округе, где расположена новая усадьба, когда подаете заявление на освобождение усадьбы от нового дома.

Да, оставшийся в живых супруг нетрудоспособного лица имеет право на налоговый потолок школьного округа, если ему исполнилось 55 лет или больше на момент смерти лица, а место жительства является домом проживания пережившего супруга на дату смерти человека и его проживания. усадьба пережившего супруга.

Если я в возрасте 65 лет или старше, инвалид или оставшийся в живых супруг в возрасте 55 лет или старше, применяется ли налоговый потолок к налогам на имущество округа, города или школьного округа? Да, , если суд уполномоченных округа, городской совет или правление округа младших колледжей санкционирует налоговое ограничение на усадьбы лиц в возрасте 65 лет и старше или инвалидов.Ограничение может быть принято руководящим органом налоговой единицы или избирателями (по ходатайству и по выбору). Этот местный вариант не распространяется на другие специальные районы, такие как водопровод, больница и т. д.

д.

Да, но дом должен находиться в пределах применимой налоговой единицы — города, округа или школьного округа. Потолок в новой усадьбе рассчитывается так же, как и в школьном округе.

Поскольку пара налоговых постановлений Министерства финансов от 1938 года и еще одно

в 1941 году пособия по социальному обеспечению были явно исключены.

от федерального подоходного налога. (Редакция была выпущена в 1970 г., но

он не внес изменений в существующую политику.) Это изменилось для

впервые с принятием поправок 1983 г. к Социальному

Закон о безопасности.Начиная с 1984 года часть пособий по социальному обеспечению

были обложены федеральным подоходным налогом. Три постановления Министерства финансов (см. ниже), принятые в качестве налоговой политики. принцип, согласно которому пособия по социальному обеспечению не подлежат федеральные подоходные налоги. Это было специальное обращение для социального обеспечения льготы, поскольку большинство частных пенсий частично облагаются налогом. В большинстве частные пенсии, сумма пенсии, равная взносам произведенные работником, не облагаются налогом.Размер таких частных пенсий которая превышает сумму взносов работника, обычно облагается федеральным подоходным налогом. Несколько иной и более сложный способ сказать по существу

то же самое, что часть пенсионных выплат не подлежит

к налогообложению относится к «доходу после уплаты налогов». Для работника,

вся его заработная плата облагается федеральным подоходным налогом, в том числе

часть, облагаемая налогом на фонд социального обеспечения, и, таким образом, в

иногда сбивающий с толку язык налоговой политики, говорят,

все будут «доходом после уплаты налогов». Еще один способ описать эту идею — использовать «исключение

коэффициенты», как Министерство финансов определяет налогооблагаемую

часть пенсионного обеспечения. Во всех этих способах описания

то основная идея та же: получатель пенсии, как правило,

обязан уплачивать налоги на ту часть своего дохода, которую он не получил

сам вносит свой вклад. Основная причина, по которой Казначейство не облагает налогом социальное обеспечение

льготы заключались в том, что выгоды в соответствии с Законом можно было считать

как «чаевые», и поскольку подарки или чаевые не были

как правило, облагались налогом, пособия по социальному обеспечению не облагались налогом.Это

вполне вероятно, что Минфин принял такое мнение из-за структуры

Закон 1935 г., в котором положения о налогообложении и льготах

находились в отдельных разделах закона. Из-за этой структуры один

можно было бы утверждать, что налоги были всего лишь формой сбора доходов,

не связанные с преимуществами. Тогда сами выгоды могут быть

рассматривается как «подарок», который платит федеральное правительство

определенным классам граждан.Хотя это было явно не так

в политическом и нравственном смысле это могло бы быть истолковано таким образом в

юридический смысл. С другой стороны, дело в том, что Социальное обеспечение

бенефициары не полностью финансируют свои пособия за счет заработной платы

налоги. Пособия финансируются из трех источников: заработная плата работника

налог, соответствующий налог на заработную плату работодателя и проценты, полученные

трастовые фонды. Можно сказать, что только одна часть этого финансирования

были оплачены непосредственно получателем.Кроме того, технически говоря,

выплаты рассчитываются исходя из заработка работника, а не

суммы налогов, которые они платят. Таким образом, собственные взносы бенефициара не учитывают взносы работодателя. соответствующий вклад или проценты, полученные по обоим. И это не учет полученных пособий сверх общей суммы взносов. То есть за счет того, что действует программа Social Security отчасти по страховому принципу, большинство бенефициаров получают далеко больше пособий, чем они и / или их работодатели внесли к системе. Если приложить строгие усилия, чтобы определить, какая часть среднего выгода бенефициара была оплачена непосредственно бенефициаром, общий ответ около 15%. Или, говоря по-другому, о 85% среднего пособия по социальному обеспечению представляет собой сумму сверх того, что внес в программу средний работник. Консультативный совет 1979 года и Гринспен Комиссия Консультативному совету 1979 г. «Действующий налоговый режим социального обеспечения был установлен

в то время, когда как пособия по социальному обеспечению, так и ставки подоходного налога

были низкими. В 1941 году Бюро внутренних доходов постановило, что социальные

пособия по обеспечению безопасности не облагались налогом, скорее всего, потому, что они

рассматривается как форма дохода, аналогичная подарку или вознаграждению. Эта рекомендация Консультативного совета получила широкое распространение. сопротивления в Конгрессе. Стремясь сделать идею более привлекательной, было предложено добавить исключающие пороги, чтобы что бенефициары с низкими и средними доходами не будут затронуты. Это было похоже на процедуру, используемую для налогообложения безработицы. компенсационные выплаты, начавшиеся в 1978 г. Таким образом, предложение в том виде, в каком оно появилось, касалось 50% социального обеспечения.

льготы, подлежащие обложению федеральным подоходным налогом, с пороговыми исключениями

устанавливается на тех же уровнях, что и для пособия по безработице. После Консультативного совета 1979 года Национальная комиссия по

Реформа социального обеспечения (неофициально известная как Комиссия Гринспена

после его Председателя) был назначен Конгрессом и Президентом

в 1981 году изучить и дать рекомендации относительно краткосрочного

финансового кризиса, с которым в то время столкнулась Служба социального обеспечения.оценки

если бы Целевой фонд страхования по старости и в связи с потерей кормильца работал

денег, возможно, уже в августе 1983 года. Этот двухпартийный

Комиссия должна была дать рекомендации Конгрессу о том, как решить

проблемы, стоящие перед социальным обеспечением. Их

отчет, опубликованный в январе 1983 г., стал основой для

рассмотрение предложений по реформе системы социального обеспечения, которые в конечном итоге

привели к Поправкам о социальном обеспечении 1983 года. В своем отчете Комиссия рекомендовала пособия облагаются налогом: » Национальная комиссия рекомендует что, начиная с 1984 г., следует учитывать 50% пособий OASDI. в качестве налогооблагаемого дохода для целей подоходного налога для лиц со скорректированным Валовой доход (до включения в него любых льгот OASDI) в размере 20 000 долларов США. если холост, и 25 000 долларов, если женат. Доходы от такого налогообложения, по оценке министерства финансов, будут зачислены на счет Целевые фонды OASDI на постоянной основе. » По сути, это была рекомендация Консультативного совета, поскольку пришлось изменить в ходе последующих дебатов. (С изменением, которое пороги вычисляются перед добавлением в Social Security выгода — противоположность тому, как это было сделано в UC) Комиссия подсчитала, что ее предложения повлияют только на

10% получателей социального обеспечения и что это приведет к

30 миллиардов долларов поступлений в трастовые фонды за первые семь лет. Конгресс принял, и президент Рейган подписал закон о поправках 1983 года. В соответствии с поправками 1983 года до половины стоимости социального Страховое пособие было сделано потенциально облагаемым налогом доходом. Конкретный правил, принятых в 1983 году, было:

При рассмотрении поправок 1983 г. отчет Палаты представителей

Комитет по средствам аргументировал следующим образом: « Ваш Комитет

считает, что пособия по социальному обеспечению носят характер пособий

полученные по другим пенсионным системам, которые подлежат налогообложению

в той мере, в какой они превышают взносы работника после уплаты налогов и

что налогообложение части пособий по социальному обеспечению улучшит налогообложение

справедливость, рассматривая почти одинаково все формы выхода на пенсию и

другие доходы, предназначенные для замены утраченной заработной платы. В отчете финансового комитета Сената представлены следующие дополнительные замечания: «… путем налогообложения пособий по социальному обеспечению и присвоения эти доходы в соответствующие целевые фонды, финансовая платежеспособность будут укреплены трастовые фонды социального обеспечения. . . . От облагая налогом только часть социального обеспечения и пенсии железнодорожников пособий (то есть до половины пособий сверх определенного базовая сумма), законопроект Комитета гарантирует, что лица с низким доходом .. . не будут облагаться налогом на их льготы. Максимальная пропорция облагаемых налогом пособий составляет половину в знак признания того факта, что социальные страховые выплаты частично финансируются за счет взносов сотрудников после уплаты налогов. » Таким образом, в Сенатском отчете признается, что один мотивирующий фактор введение этого изменения должно было увеличить доходы целевых фондов. Это было частью гораздо большего пакета программных изменений, разработанных для решения финансовой платежеспособности программы.Можно было бы справедливо говорят, что сокращение пособий и увеличение доходов было целью Поправки 1983 г. и принятие пособий по социальному обеспечению налогообложение было лишь одним из многих положений, облегчавших эти цели. Также важно отметить, что средства, привлеченные в рамках этого ассигнования поступают не в Общий фонд казначейства, а в трастовые фонды социального обеспечения. Это еще раз подчеркивает, что целью введения этого положения было увеличение доходов, чтобы помочь восстановить платежеспособность Социального обеспечения.(Комитеты оценили шестилетняя экономия от этого резерва в размере 26,6 миллиардов долларов, и, по оценкам, что это положение обеспечит почти 30% от общего объема дополнительных долгосрочное финансирование, предусмотренное Поправками.) Мы также должны принять к сведению обоснование исключения пороги в законе. Конгресс предполагал, что положения о налогообложении не должно затрагивать «лиц с низким доходом».«25 000 долларов и для этого были включены пороговые значения в размере 32 000 долларов США. Так что пороговые значения не основаны на какой-либо функции программы социального обеспечения — они являются чистой налоговой политикой. Поскольку пороговые значения в законе 1983 г. были преднамеренно не проиндексированы, со временем они потеряют часть своего порога эффект, поскольку увеличение реального дохода или инфляции будет иметь тенденцию к втягивать все больше и больше людей в налоговые обязательства.Действительно, ко времени в закон впервые были внесены поправки в 1993 г., около 18% социального обеспечения бенефициары имели некоторые налоговые обязательства (по сравнению с примерно 10%, когда закон был принят впервые). Идея о том, что только половина пособий будет подлежать налогообложение имело некоторую основу в программе социального обеспечения. Это было основано на простом понятии, что работник сделал только половину взносы, использованные для финансирования его пособия (другая половина оплачивается работодателем).Так как в частных пенсиях пособия сверх собственных взносов работника подлежат налогообложению, можно утверждают, что 50% пособий по социальному обеспечению должны облагаться налогообложение. В качестве члена Комитета по путям и средствам Вич Фаулер (D-GA) объяснил положение на этаже палаты: «… хотя работники уплачивают подоходный налог со своих доходов, подлежащих выплате заработной платы налог, работодатели не платят, потому что они могут потребовать компенсацию деловых расходов отчисления на уплату подоходного налога с заработной платы.Поэтому утверждается что требует от бенефициаров социального обеспечения платить налоги на их льготы — часть, обеспечиваемая взносами работодателя, — уместна на момент получения. » Тем не менее, это грубое приближение не дало Социальному обеспечению пользуются тем же налоговым режимом, что и частные пенсии, поскольку реальная «невнесенная» доля составляет около 85% от средней выгода, а не 50%.Во время рассмотрения законопроекта в двух палатах были выдвинуты некоторые неудачные поправки, чтобы сделать Социальное обеспечение положения, более точно такие же, как те, которые регулируют частные пенсии, но в конечном итоге возобладала идея 50% доли. Идея налогообложения льгот, как и многих отдельных функций сводного законопроекта не пользовался всеобщей популярностью. Некоторые жаловались что он ввел форму «проверки нуждаемости» в том, что бенефициары с более низкими доходами не подпадали под действие этого положения (из-за пороговых значений).Также утверждалось, что это ввело финансирование за счет общих доходов. в систему, и что это разбавило капитал тех бенефициаров кто должен был платить налоги. В конечном итоге поправки 1983 г. были приняты Палатой представителей на вечером 9 марта 1983 года 282 голосами против 148. Вечером 23 марта Сенат голосованием принял свой вариант законопроекта. с 88 по 9.Оба законопроекта содержали практически идентичные положения для налогообложения пособий, только с одним изменением в Сенате законопроект: требует, чтобы необлагаемый налогом процентный доход использовался в расчетах чтобы определить, были ли превышены пороговые значения. На конференции, которая состоялась 24 марта, Палата представителей приняла положение Сената. Сразу после завершения конференции, в 10:25 п.м. той ночью Конгресс вновь собрался, чтобы рассмотреть Конференцию Отчет. Палата представителей быстро приняла отчет конференции голосованием. от 243 до 102. В Сенате дебаты продолжались всю ночь и, наконец, ранним утром 25 марта Сенат проголосовали 58-14 за окончательный проход. (см. подробные Краткое изложение поправок 1983 г.) В 1993 г. в рамках сводного закона о сверке Положение о налогообложении безопасности было изменено, чтобы добавить вторичный набор порогов и более высокий налогооблагаемый процент для бенефициаров которые превысили вторичные пороги.В частности, в 1993 г. следующее:

Обратите внимание, что это были вторичные пороговые значения и налогооблагаемые проценты.Таким образом, они не увеличили количество бенефициаров, подлежащих налогообложение. Скорее, они подняли потенциальные налоговые обязательства для подмножество тех, кто уже облагается налогом (с более высокими заработками). До этого изменения 81,8% получателей социального обеспечения имели отсутствие потенциальной налоговой ответственности за свои пособия по социальному обеспечению. Этот никак не изменился законом 1993 г.Однако из 18,2% уже подлежат потенциальному налогообложению, 10,6% увидели свой потенциал налоговые обязательства увеличились, а остальные 7,6% остались без изменений. Изменения, внесенные поправками 1993 г., были направлены на сделать подход к пособиям по социальному обеспечению более приближенным частные пенсии — хотя и только для бенефициаров с более высоким доходом. С этой целью налогооблагаемый процент был установлен на уровне 85% для этих лиц с более высоким доходом. бенефициары.Были добавлены новые пороги, но только для того, чтобы различать те, на кого распространяется более высокий процент от тех, кто все еще подлежит к цифре 50%. Объясняя причины этих изменений, Бюджет Палаты представителей В отчете указано: » Комитет хочет более точно согласовать доход Налогообложение пособий по социальному обеспечению и частных пенсионных пособий за счет увеличения максимальной суммы пособий по социальному обеспечению, включенных в валовом доходе для некоторых бенефициаров с более высоким доходом.Сокращение исключение льгот социального обеспечения для этих бенефициаров повысит как горизонтальную, так и вертикальную справедливость личности подоходного налога, рассматривая все доходы более схожим образом. » Согласно версии законопроекта Палаты представителей, увеличение доходов от нового облагаемого налогом процента должно было идти в Общий фонд Казначейство.Согласно версии Сената, увеличение доходов было в трастовый фонд Medicare HI. Позиция Сената возобладала. В соответствии с законопроектом Палаты представителей не было изменений в существующих пороговых значениях — все с исчисляемым доходом выше порога 1983 г. до ставки 85%. По версии Сената новые вторичные пороги были предложены по цене 32 000 и 40 000 долларов — с применением старых правил. для тех, кто выше старых порогов, но ниже этих вторичных порогов.Для тех, кто превышает новые пороговые значения, цифра 85% войдет в играть в. Сенатская версия и здесь возобладала, за исключением того, что Конференция согласилась повысить вторичные пороги до 34 000 долларов и 44 000 долларов. Таким образом, в соответствии с действующим законодательством почти все получатели социального обеспечения по-прежнему пользуются более благоприятным налоговым режимом своих льгот, чем Это касается получателей частных пенсий. |

Однако его работодателю разрешено

вычесть свою часть налога на заработную плату социального обеспечения из его

налогооблагаемый доход. Таким образом, выплаты по социальному обеспечению, производимые работодателем

считаются «доходом до налогообложения» (и, следовательно, не подлежат налогообложению).

Таким образом, стоимость «дохода до налогообложения», полученного

бенефициар (т. е. вклад работодателя) потенциально облагается налогом.

Или, говоря иначе, только та часть дохода рабочего после уплаты налогов

доход», с которого он уплатил налог на заработную плату, не подлежит налогообложению.

Однако его работодателю разрешено

вычесть свою часть налога на заработную плату социального обеспечения из его

налогооблагаемый доход. Таким образом, выплаты по социальному обеспечению, производимые работодателем

считаются «доходом до налогообложения» (и, следовательно, не подлежат налогообложению).

Таким образом, стоимость «дохода до налогообложения», полученного

бенефициар (т. е. вклад работодателя) потенциально облагается налогом.

Или, говоря иначе, только та часть дохода рабочего после уплаты налогов

доход», с которого он уплатил налог на заработную плату, не подлежит налогообложению.

В контексте государственной политики большинство людей

придерживаются мнения, что налоговые отчисления создали «заработанный

право» на последующие выгоды. Несмотря на это общее

По мнению Минфина, такой необходимости нет.

связи и, следовательно, пособия по социальному обеспечению не облагались налогом.

В контексте государственной политики большинство людей

придерживаются мнения, что налоговые отчисления создали «заработанный

право» на последующие выгоды. Несмотря на это общее

По мнению Минфина, такой необходимости нет.

связи и, следовательно, пособия по социальному обеспечению не облагались налогом.

было поручено изучить финансирование

и льготы по программе социального обеспечения.Совет

много писал о налогообложении пособий по социальному обеспечению:

было поручено изучить финансирование

и льготы по программе социального обеспечения.Совет

много писал о налогообложении пособий по социальному обеспечению: Накопительные пенсионные выплаты до собственных

общая сумма взносов не облагается налогом, поскольку доход от

уплаченные взносы облагались налогом. Эта часть пользы

представляет вклад работодателя и процентный доход на

взносы как работника, так и работодателя облагаются налогом, когда получила.

Накопительные пенсионные выплаты до собственных

общая сумма взносов не облагается налогом, поскольку доход от

уплаченные взносы облагались налогом. Эта часть пользы

представляет вклад работодателя и процентный доход на

взносы как работника, так и работодателя облагаются налогом, когда получила.  . . Грубая справедливость

однако было бы сделано, если бы половина выгоды (часть, обычно

несколько неточно отнесены к вкладу работодателя) были

сделал облагаемым налогом.»

. . Грубая справедливость

однако было бы сделано, если бы половина выгоды (часть, обычно

несколько неточно отнесены к вкладу работодателя) были

сделал облагаемым налогом.»  (У.К.).

(У.К.).

Дополнительные поступления по налогу на прибыль в результате

из этого положения переводятся в целевые фонды из

которым были выплачены соответствующие пособия. Эффективен для

налоговые годы, начинающиеся после 1983 г.

Дополнительные поступления по налогу на прибыль в результате

из этого положения переводятся в целевые фонды из

которым были выплачены соответствующие пособия. Эффективен для

налоговые годы, начинающиеся после 1983 г.  . . »

. . »Налоговый режим пенсий и страховой защиты

| Нажмите здесь для просмотра PDF-файла этой страницы. Прочтите другие статьи из серии Essential Elements здесь. |

Налоговый режим пенсий и страховой защиты |

Налоговый кодекс США по соображениям государственной политики тесно переплетен с положениями, помогающими физическим лицам приобретать страховую защиту и пенсионное обеспечение, а также помогающим предприятиям застраховаться от рисков.Медицинские и пенсионные выплаты работникам, индивидуальное медицинское страхование, аннуитеты и страхование жизни, а также страхование имущества/от несчастных случаев – все это взаимосвязано с существующей налоговой политикой и зависит от нее.

Страхование и пенсионное обеспечение имеют уникальную цель — защитить людей от непредвиденных событий и сохранить ресурсы после выхода на пенсию за счет объединения рисков. Вместе с доходом, инвестициями и пенсионными сбережениями страхование играет решающую роль в экономическом благополучии американцев.Каждый тип страхового и пенсионного плана регулируется уникальными налоговыми положениями, которые могут помочь побудить людей снизить риски, которые они не могут себе позволить или откладывать самостоятельно.

Отдельные налоговые режимы страхования и пенсий

Страхование здоровья . Как правило, работники могут исключить страховые взносы, которые они платят за медицинское страхование, из своего налогооблагаемого дохода, а также стоимость любых получаемых ими пособий.Для работодателей страховые взносы, уплаченные за медицинское страхование, и любые уплаченные претензии по медицинскому обслуживанию подлежат вычету. Точно так же самозанятым лицам разрешается вычитать определенную сумму медицинских, стоматологических и долгосрочных страховых взносов из своих подоходных налогов.

Закон о доступном медицинском обслуживании (ACA) также предусматривает налоговые льготы для страховых взносов, уплачиваемых лицами с низким и средним уровнем дохода (определяемым как 100–400 процентов федерального уровня бедности), которые не имеют медицинского страхования, спонсируемого работодателем, или которые не имеют права для Медикейд.Кроме того, ACA ввела налоговую льготу на здравоохранение для малого бизнеса, чтобы помочь работодателям с 25 или менее штатными сотрудниками, зарабатывающими в среднем 50 000 долларов или меньше.

Дополнительные налоговые правила регулируют частное страхование на случай потери трудоспособности и долгосрочного ухода. Что касается страхования по инвалидности, выплаты по планам, оплачиваемым работодателями, облагаются налогом, в то время как пособия по планам, оплачиваемым физическими лицами за счет долларов после уплаты налогов, не облагаются налогом. Для квалифицированного страхования на случай длительного ухода страховые взносы, уплачиваемые страхователем, обычно не облагаются налогом.

Страхование жизни. В отличие от большинства программ медицинского страхования и пенсионных планов, индивидуальные страховые взносы по страхованию жизни не облагаются налогом. (Для страховых взносов, уплачиваемых работодателем, существуют специальные групповые правила, первые 50 000 долларов покрытия которых не считаются налогооблагаемым доходом.) Пособия по страхованию жизни, выплачиваемые в случае смерти страхователя, не облагаются подоходным налогом. Доходы от полисов страхования жизни облагаются налогом только в случае истечения срока действия полиса или отказа держателя полиса от полиса страхования жизни, стоимость которого превышает уплаченные премии.

Аннуитеты, обеспечивающие пожизненный доход после выхода на пенсию, также имеют особые налоговые правила. В случае отсроченных аннуитетов доходы могут накапливаться без уплаты налогов, и только часть платежей, поступающих от доходов по аннуитетам, подлежит налогообложению. В случае немедленной ренты, приобретаемой за доллары после уплаты налогов, налогообложению подлежит только прибыль, превышающая стоимость первоначального взноса держателя полиса.

Страхование имущества/от несчастных случаев. Незастрахованные убытки имущества/несчастных случаев, как правило, вычитаются из налогооблагаемого дохода. Ретроспективные вычеты по убыткам, произошедшим в зонах стихийного бедствия, объявленных на федеральном уровне, также могут производиться в течение года после стихийного бедствия. Для лиц, получающих компенсационные выплаты работникам, налоги с пособий, как правило, не уплачиваются.

Пенсионные планы с отсрочкой налогообложения: иллюстрация соображений государственной политикиПенсионные планы с установленными взносами с отсрочкой уплаты налогов являются одними из наиболее распространенных пенсионных планов, предлагаемых работодателями.Согласно бюджету правительства США на 2018 год, Analytical Perspectives, в 2016 году на такие планы приходилось 61,8 миллиарда долларов федеральных налоговых расходов. Тем не менее, такой же налоговый режим может помочь работодателям спонсировать и вносить вклад в пенсионные планы. Точно так же разрешение работникам вычитать пенсионные отчисления из их налогооблагаемого дохода может побудить их откладывать сбережения на пенсию. Директивные органы, рассматривающие возможность пересмотра налогового режима пенсионных счетов с отсрочкой налогообложения, должны взвесить несколько последствий для государственной политики.Например, хотя преобразование таких счетов в счета с отчислениями после уплаты налогов и безналоговыми выплатами может привести к увеличению доходов федерального бюджета в краткосрочной перспективе, в долгосрочной перспективе эти прибыли могут быть компенсированы соответствующими расходами, поскольку физические лица начинают снимать средства в более поздние сроки. годы. Есть много возможных последствий налоговой реформы. Например, изменения в налоговом учете пенсионных планов также могут увеличить неравенство в пенсионном доходе между более низкими и более высокими доходами.Кроме того, поскольку многие люди могут иметь более высокую налоговую ставку в трудовые годы, чем во время выхода на пенсию, план с отчислениями после уплаты налогов может оставить им меньшую налоговую экономию, чем в рамках плана с отсрочкой налогообложения. Наконец, устранение возможности делать отложенные от налогов отчисления на пенсионные счета может сделать такие счета менее желательными и потенциально сократить количество людей, накапливающих важные пенсионные сбережения. |

Пенсионные сбережения и пенсии. Планы с установленными взносами, спонсируемые работодателями, как правило, предусматривают отсрочку уплаты налогов, что означает, что участники могут вносить часть своей зарплаты до вычета налогов и платить налоги только тогда, когда они снимают суммы с таких планов. Точно так же для работодателей взносы в планы сотрудников не облагаются налогом. В соответствии с планами с установленными выплатами, в которые работники обычно не вносят вклад, полученные выплаты облагаются подоходным налогом.

Другие пенсионные сберегательные инструменты (например, Roth IRA) не подпадают под этот общий налоговый режим.Вместо этого взносы в эти планы оплачиваются долларами после уплаты налогов, но снятие средств не подлежит налогообложению.

Налогоплательщики с низким и средним уровнем дохода также имеют право на получение пенсионных сберегательных взносов (известных как Savers Credit), которые предоставляют налоговый кредит на основе дохода для пенсионного плана или взносов IRA.

Налоговая политика: вопрос компромиссов

Изменения в налоговом кодексе могут иметь критические экономические последствия, например, для валового внутреннего продукта (ВВП), национальных сбережений или гарантированного дохода.Следовательно, политики, стремящиеся пересмотреть налоговый кодекс, должны учитывать потенциальные политические последствия положений налоговой реформы.

Налогообложение страховых и пенсионных пособий может существенно повлиять на их доступность, доступность и надежность. Изменения в налоговом кодексе могут повлиять на планы страхования и пенсионного обеспечения непосредственно через налоговые льготы, вычеты или отсрочки, или они могут произойти непреднамеренно, в результате изменения ставок корпоративного или индивидуального налога.

Точно так же налоговая политика, направленная непосредственно на страхование и пенсионные планы, может иметь более широкие экономические последствия.Например, поскольку страховые компании и пенсионные фонды являются очень крупными покупателями корпоративного и государственного долга, изменения в их налоговом режиме могут оказать существенное влияние на рынки капитала. Кроме того, поскольку налоговая политика может побуждать людей самостоятельно финансировать свои риски с помощью льготных налоговых полисов, пересмотр налоговой политики, который заставляет людей отказываться от взносов в пенсионные планы и аннуитеты или сокращать их, может в конечном итоге увеличить зависимость от программ социального страхования, таких как Социальное страхование. Security и Medicare, которые сами по себе поддерживаются в основном за счет налогов на заработную плату.

1850 M Street NW • Suite 300 • Washington, DC 20036 • 202.223.8196 Copyright Американская академия актуариев, 2017 г. Все права защищены |

Город Норт-Хемпстед — Освобождение от налога на имущество

Наше правительство > Получатель налогов > Льготы > Льготы по налогу на имущество(обновлено 20.07.)

Налоговая служба не устанавливает налог на имущество, но может помочь снизить налоги!Информация, указанная здесь, может быть устаревшей. За актуальной информацией обращайтесь в Департамент оценки: 240 Old Country Rd, 4th Floor, Mineola, NY 11501; 516-571-1500)

Когда вы получаете освобождение, вся или часть оценочной стоимости вашего имущества вычитается до расчет причитающихся налогов.Недвижимость, которая не платит налоги, полностью освобождается от налога. Недвижимость, которая платит некоторые, но не все налоги, частично освобождается от налога. Немного исключения являются местным вариантом. Это означает округ, город, школьный округ и деревня может решить, предоставить ли эти исключения или может установить свои собственные стандарты приемлемости.

В то время как округ Нассау система переоценки может повлиять на ваши налоги, мы в городе Норт-Хемпстед прилагаем все усилия, чтобы сообщить вам о различных способах снижения налоговых платежей.Мы НЕ устанавливайте оценку налога на имущество; тем не менее, мы сделаем все в наших право быть уверенным, что вы не платите больше, чем ваша справедливая доля собственности налоги. Заявки на освобождение от налога на имущество можно получить ниже, по адресу Nassau County Department of Assessment , 240 Old Country Road, Mineola, NY 11501, или по телефону (516) 571-1500.

Нажмите здесь , чтобы просмотреть прошлогоднюю брошюру о льготах по налогу на недвижимость, в которой описаны доступные льготы.

Щелкните здесь, чтобы получить брошюру об освобождении пенсионеров от уплаты налога на имущество

НАПОМИНАНИЕ:

Пожалуйста, свяжитесь с отделом оценки по телефону (516) 571-1500, прежде чем вносить изменения.

имя в вашем документе или сертификате акций или меняет ваше место

проживания, чтобы убедиться, что вы не ставите под угрозу освобождение от налога на имущество.

Программа STAR финансируется государством и применима к налогам школьного округа для основного места жительства, занимаемого владельцем. Пожилые люди, отвечающие определенным критериям дохода, имеют право на участие в программе Enhanced STAR. Все остальные домовладельцы основного места жительства с годовым скорректированным валовым доходом не более 500 000 долларов США имеют право на участие в программе Basic STAR. Недвижимость смешанного использования (т.е. коммерческая и жилая недвижимость), которые занимают владельцы, также имеют право на участие в программе STAR. Нажмите здесь, чтобы просмотреть брошюру о программе STAR.

Изменения программы STAR —

В результате недавних изменений в законодательстве штата некоторые домовладельцы получат чек STAR непосредственно от штата Нью-Йорк вместо освобождения от школьного налога в налоговом счете за обучение. Размер вашего пособия будет одинаковым, независимо от того, как вы его получаете. Зачеты или льготы STAR применяются только к налогам школьного округа.

Если вы купили дом после истечения срока подачи заявок на участие в программе STAR в 2015 году (2 января 2015 года в округе Нассау) ИЛИ вы не подали заявку на освобождение от участия в программе STAR до истечения срока подачи заявок в 2015 году, начиная с 2016-2017 учебного года, NEW STAR Кандидаты на кредитную программу должны зарегистрироваться в Департаменте налогообложения штата Нью-Йорк , чтобы получить чек STAR. Нажмите здесь, чтобы зарегистрироваться для участия в новой кредитной программе STAR. Для получения дополнительной информации о кредитной программе STAR, пожалуйста, нажмите здесь для веб-сайта Департамента налогообложения и финансов штата Нью-Йорк. (Информация актуальна на 17 января 2018 г. и подлежит обновлению Налоговым управлением штата Нью-Йорк.)

Нажмите на ссылку, чтобы получить дополнительную информацию о новой кредитной программе STAR для жителей округа Нассау. Крайний срок подачи заявок на участие в программе STAR Credit Program штата Нью-Йорк для жителей округа Нассау — 1 июля 2018 г. , с использованием вашей налоговой декларации за 2017 год.

Текущие получатели льгот STAR

- Текущие получатели базового и расширенного исключения STAR сохранят свое освобождение STAR, пока они продолжают владеть и проживать в своем нынешнем доме.Если вы создаете пожизненное имущество, доверительное управление или изменяете документ в связи с разводом или исправлением имени, до тех пор, пока остается хотя бы одно лицо, имевшее льготу STAR, вы будете продолжать получать льготу STAR. Если у вас есть базовое исключение STAR и теперь вы имеете право на получение расширенного исключения STAR, вы также останетесь в программе освобождения STAR.

- Лица, получающие текущую льготу Enhanced STAR, не участвующие в Программе подтверждения дохода, должны продолжать ежегодно подавать заявление на продление в Департамент оценки округа Нассау.

Базовое исключение STAR для всех домовладельцев, независимо от возраста. Чтобы иметь право, лица должны владеть и жить в резиденции на одну, две или три семьи, передвижном доме, кондоминиуме или кооперативную квартиру, и годовой скорректированный валовой доход 500 000 долларов или меньше.

Расширенная ЗВЕЗДА

Расширенная ЗВЕЗДА доступны домовладельцам пожилых людей в возрасте 65 лет и старше (во время год, в котором освобождение вступает в силу), и чья федеральная скорректированная валовая Доход (AGI) за вычетом любых налогооблагаемых распределений IRA в их федеральной налоговой декларации не не превышать максимальное*.Если свойство принадлежит мужу и жене, только один из них должен быть старше 65 лет с совокупным AGI не выше максимального*. Пожилые люди, чей AGI превышает максимум* по-прежнему будет иметь право на получение базового исключения STAR. Доступно новое приложение Enhanced STAR 2020-2021 и лимиты дохода.

* Максимальный доход для заявок на 2020–2021 гг. – менее 88 050 долларов США скорректированного валового дохода за вычетом любых налогооблагаемых выплат IRA,

на основании налоговой декларации за 2018 г.[Вычтите строку 15b из строки 37 формы IRS 1040 за 2016 год.]

Если вы подаете налоговую декларацию штата Нью-Йорк Налоговая декларация, вы можете проверить свой доход для освобождения от налогообложения в штате Нью-Йорк. Департамент налогообложения и финансов и обновляется каждый год на основе финансовых право. Для новых приложений (NC 425E, пожалуйста, заполните поля 5 и 6 на перед приложением.) Если вы ранее подавали заявку на это освобождение и хотите зарегистрироваться в программе подтверждения дохода, нажмите на ссылку STAR Income Verification Application RP-425-IVP.

Освобождение от налога на недвижимость для пожилых гражданПожилые люди могут получить снижение налога на имущество от пяти до пятидесяти процентов в округе, городе и школьные налоги (за исключением специальных округов), если совокупный годовой доход владельцев собственности находится в пределах диапазона, установленного закон штата.*

* Максимальный доход для заявок на 2019–2020 годы составлял менее 37 399 долларов США на основе вашей налоговой декларации за 2020 год.

См. таблицу ниже список доходов за прошлый год:

| Доход** | Проценты |

| 29 000 долларов США или меньше | 50% |

| 29 001 — 29 999 долларов | 45% |

| 30 000 — 30 999 долларов | 40% |

| 31 000 — 31 999 долл. США | 35% |

| $32 000 — $32 899 | 30% |

| $32 900 — $33 799 | 25% |

| $33 800 — $34 699 | 20% |

| $34 700 — $35 599 | 15% |

| $35 600 — $36 499 | 10% |

| $36 500 — $37 399 | 5% |

Все доходы идут в счет правомочности, а не только сумма, указанная в декларации о подоходном налоге.Социальное Безопасность и необлагаемый налогом доход считаются доходом в соответствии с этим законом штата. Доход не включает социальные выплаты, дополнительный доход по обеспечению безопасности, подарки или наследства. Невозмещаемые медицинские расходы и невозмещаемые рецептурные препараты «вычитаются» из общего дохода, как и компенсация ветеранам по инвалидности.

Для участия все владельцы должно быть 65 лет или старше. Если подают заявление муж и жена, то должен быть только один. 65, но должны учитываться оба дохода, даже если только один из супругов владеет имущество.Братья и сестры также могут быть владельцами имущества; по крайней мере один из тех лица должны быть старше 65 лет. Как и в случае с супружескими парами, весь доход всех применяется собственниками при определении совокупного дохода.

Пожилые граждане Освобождение является законом местного опциона. Таким образом, уровень дохода для получения права на а также разрешены вычеты на невозмещенные медицинские расходы, невозмещенные расходы по рецепту, а компенсация ветеранам по инвалидности может варьироваться от одного школьный округ в другой.

Для более полного объяснение того, что требуется для подтверждения дохода, см. в приложении. Для получения дополнительной информации или для запроса заявки, пожалуйста, обращайтесь: Старший Гражданский отдел, Департамент оценки округа Нассау, 240 Old Country Road, Mineola, NY 11501, телефон (516) 571-1500. *Доход может быть изменен ежегодно.

Освобождение для лиц с Инвалиды и ограниченный доход

Это исключение аналогично освобождению для пожилых людей, с использованием тех же требований к доходу (см. выше), вид на жительство и право собственности.Чтобы иметь право, заявитель должен быть моложе 65 лет и имеют физические или психические нарушения, не связанные с текущим использованием употребления алкоголя или запрещенных наркотиков. Обесценение должно существенно ограничивать способность человека заниматься одним или несколькими основными видами деятельности, такими как забота о для себя, выполнение ручных задач, ходьба, зрение, слух, речь, дышать, учиться или работать.

Заявитель должен отправьте одно из следующих: Награда письмо от Администрации социального обеспечения или Железнодорожной пенсионной комиссии подтверждение права заявителя на получение социальной нетрудоспособности Страховка (SSDI), Дополнительный социальный доход (SSI) или U.С. Почтовая служба пенсия по инвалидности, или справка из Государственной комиссии по делам слепых и «Инвалид по зрению», указав, что заявитель официально является слепым. Если в наградном письме или сертификате указывается, что инвалидность заявителя постоянный, нет необходимости повторно подавать свидетельство об инвалидности для продления. * Доход меняется ежегодно. Приложение будет доступно в конце июня.

Пожалуйста, вернитесь в середине июня 2018 г. для получения заявления об освобождении от уплаты налогов для лиц с ограниченными возможностями и ограниченным доходом.

Освобождение ветеранов

Льготы для ветеранов в настоящее время применяются к окружным, городским и дорожным налогам, но не к специальным районным налогам. Недавние изменения в законах, регулирующих льготы для ветеранов, теперь разрешают все три исключения в школьном счете (см. ниже). Существует три типа льгот для ветеранов: Альтернативная льгота для ветеранов, Освобождение от разрешенных фондов и освобождение ветеранов холодной войны.

Альтернатива Освобождение ветеранов основано на службе человека в военное время, службу в районе боевых действий и степень инвалидности, связанной со службой, если любой.Закон является необязательным для каждого местного самоуправления.

Округ Нассау также приняли альтернативное освобождение от налога на имущество для родителей со статусом Gold Star. Золото Звездный родитель определяется как родитель ребенка, погибшего при исполнении служебных обязанностей. во время службы в вооруженных силах США в период войны.

В 2013 году в Закон штата Нью-Йорк о налоге на недвижимость (RPTL 458-a) были внесены поправки, позволяющие Освобождение от школьных налоговых счетов. Теперь каждый школьный округ уполномочен разрешать освобождение по решению, после публичных слушаний.Все школьные округа в Северном городе Хемпстед принял закон; это: Карл Плейс, Восточный Уиллистон, Грейт Нек, Херрикс, Манхассет, Минеола, Нью-Гайд-парк / Гарден-Сити-Парк, Порт-Вашингтон, Рослин и Вестбери, а также три округа, лежащие частично в других городах: Цветочный парк / Беллероз, Иерихон и Норт-Шор.

Если вы уже получение альтернативного освобождения для ветеранов в вашем счете за общий налог, и ваш школьный округ утвердил его, вам не нужно ничего делать дальше.В округе Нассау освобождение действовало в отношении школы 2015–2016 гг. Налоговый чек (выдан 1 октября 2015 г.).

Нажмите на ссылку Заявление об освобождении от уплаты налога для ветеранов и Инструкции .

Многие ветераны получают льготы по старому закону, основанные на деньгах, которые они получили из-за их военная служба. Ветераны, которые в настоящее время получают Освобождение от правомочных фондов могут продолжать добавлять к нему, подавая дополнительные заявки, если они получают дополнительные приемлемые средства.В недавний закон были внесены поправки, разрешающие освобождение от допустимых фондов для школьных налоговых счетов. Каждый школьный округ теперь уполномочен разрешать освобождение резолюцией после публичных слушаний. Все школьные округа города Норт-Хемпстед приняли закон. Ветераны могут продолжить освобождение от приемлемых фондов или они могут переключиться на более новое альтернативное освобождение для ветеранов, если почувствуют это. было бы полезнее. Как только ветеран переключается на альтернативных ветеранов Освобождение, он/она не может вернуться к Закону о приемлемых фондах, если он/она не переезжает в какое-то место в штате Нью-Йорк, которое предпочло не предоставлять Альтернативное освобождение ветеранов.

Освобождение ветеранов холодной войны обеспечивает частичное освобождение от налога на имущество (согласно принятому муниципалитетом) ветеранам, проходившим службу в вооруженных силах не военного времени с сентября 1945 г. по декабрь 1991 г. Закон также предусматривает дополнительное освобождение для ветеранов-инвалидов, равное половине их рейтингов инвалидности, связанных со службой. Десятилетнее ограничение на освобождение ветеранов холодной войны было снято только в октябре 2017 года, и нет ограничения по времени для недействительной части этого исключения.В обоих случаях освобождение ограничивается основным местом жительства ветерана.

Подписанный 19 августа 2016 года в главе 253 Закона 2016 года новый законопроект разрешает школьным округам предоставлять ветеранам холодной войны освобождение от налога на имущество. После принятия домовладельцы, которые уже получили освобождение от налога на имущество ветеранов холодной войны в своем счете за общий налог, автоматически получат это освобождение, начиная с законопроекта о школьном налоге за октябрь 2018–2019 годов, при условии, что ваш школьный округ согласился на этот закон.Все школьные округа города Норт-Хемпстед приняли закон.

Нажмите на ссылку Заявление об освобождении ветеранов холодной войны и Инструкции .

Нажмите, чтобы проверить в середине июня 2020 г. освобождение от добровольных пожарных и скорой помощи.

Применение.

Улучшение дома

освобождение представляет собой восьмилетнее уменьшающееся освобождение от переделки, реконструкции

или улучшения имущества, которые увеличивают оценочную стоимость одно- или

дом на две семьи. Исключения применяются к окружным, городским и специальным районным налогам.

Школьные округа могут отказаться от этого исключения. Стоимость дома

улучшение должно быть не менее 3000 долларов США и ограничено до 80 000 долларов США в увеличении

рыночная стоимость.Исключение распространяется только на дом, а не на постройки.

например, навесы или дополнительные улучшения, такие как бассейны. Чтобы иметь право,

большая часть первоначальной конструкции после реконструкции должна быть на

не менее пяти лет. Для получения дополнительной информации об этом исключении см.

обращайтесь: Департамент оценки округа Нассау, 240 Old Country Road,

Минеола, Нью-Йорк 11501, телефон (516) 571-1500.

Это исключение применяется

только к налогам, взимаемым округом, городом или школьным округом или от их имени

предоставление льготы.Исключение не распространяется на специальный район

сборы. Освобождение равно сумме любого увеличения стоимости

имущество, относящееся к улучшениям, сделанным с целью облегчения и

обеспечение использования и доступности имущества (а) владельцем-резидентом

собственности, который является инвалидом или (b) членом резидента

домохозяйство владельца, который является инвалидом, если член домохозяйства

проживает на территории. Недвижимость должна принадлежать одной, двум или трем семьям.

резиденция.Освобождение остается в собственности до тех пор, пока инвалид

живет здесь. Для получения дополнительной информации об этом исключении, пожалуйста,

контакт: Департамент оценки округа Нассау, 240 Old Country Road, Mineola,

NY 11501, телефон (516) 571-1500.

Нажмите, чтобы вернуться в середине июня 2018 года для тех, кто покупает жилье впервые — освобождение от нового строительства

Применение.

Заявки на все льготы по налогу на имущество можно получить по телефону:

Департамент оценки округа Нассау

240 Old Country Road, Mineola, NY 11501

Телефон: (516) 571-1500

Список файлов в «Получателе налогов»

Налоговые кредиты на недвижимость Часто задаваемые вопросы (FAQ)

Все темы часто задаваемых вопросов

Как я могу узнать, получаю ли я вычет по усадьбе?

Проверьте свой последний счет за налог на недвижимость.Если в вашем счете не указан вычет по программе Homestead, но вы имеете право на вычет, обратитесь в Управление по налогам и сборам по телефону (202) 727-4TAX (727-4829). Вы, вероятно, имеете право на получение вычета за усадьбу, если имущество, в отношении которого испрашивается вычет, занято в качестве вашего основного места жительства. Посетите веб-сайт Homestead Deduction для получения дополнительной информации или вы можете просмотреть свою учетную запись на MyTax.DC.gov.

Какие программы доступны для пожилых людей?

Если вы соответствуете определенным критериям, вы можете претендовать на участие в Программе налоговых льгот для пожилых граждан.Программа распространяется на тех владельцев недвижимости, которые занимают свою собственность в качестве основного места жительства, достигли возраста 65 лет и старше и соответствуют определенным требованиям к уровню дохода.

Налоговая льгота для пожилых граждан или владельцев недвижимости с ограниченными возможностями

Когда владельцу недвижимости исполняется 65 лет или больше, или когда он или она является инвалидом, он или она может немедленно подать заявление на получение льготы по налогу на имущество для инвалидов или пенсионеров. Эта льгота снижает налог на имущество квалифицированного владельца недвижимости на 50 процентов.Если владелец недвижимости проживает в кооперативном жилищном товариществе, кооператив будет поставлять и собирать заявки. Применяются следующие рекомендации:

- Инвалид или пожилой гражданин должен владеть 50 или более процентами собственности или кооперативной единицы;

- Общий скорректированный федеральный скорректированный валовой доход всех лиц, проживающих в собственности или кооперативе, за исключением арендаторов, за 2018 налоговый год в 2020 году должен составлять менее 134 550 долларов США; и

- Применяются те же требования к заявке, размещению, собственности, основному месту жительства (домицилю), количеству жилых единиц, кооперативным жилищным товариществам и отзывным трастам, что и при вычете приусадебного участка.

Заявление о вычете из усадьбы, а также заявление владельца недвижимости для пожилых граждан или инвалидов доступно на странице «Формы налога на недвижимость».

Если правильно заполненное и утвержденное заявление подано с 1 октября по 31 марта, имущество получит вычет за весь налоговый год (и за все налоговые годы в будущем). Если надлежащим образом заполненное и утвержденное заявление будет подано с 1 апреля по 30 сентября, имущество получит половину вычета, отраженного во втором взносе (и полные вычеты за все налоговые годы в будущем).Отмена пособия на усадьбу

Недвижимость будет по-прежнему получать пособие Homestead и/или налоговые льготы для инвалидов или пенсионеров до тех пор, пока не изменится право собственности, например право собственности или статус владения владельцем. Владельцы недвижимости, получающие эти налоговые льготы, обязаны уведомить агентство о прекращении права на получение льгот. Письменное уведомление, в том числе площадь и участок собственности, или заполненная форма Homestead отмены, должны быть отправлены в течение 30 дней после изменения статуса владельца или владения владельцем по адресу:

. Правительство округа Колумбия

Управление по налогам и сборам

Управление по налогам на недвижимость

1101 4th Street, SW, Ste W550

Вашингтон, округ Колумбия 20024

Программа

Iowa Pension Tax Friendship — SmartAsset

Пенсионные налоги штата Айова Фото: ©iStock.com/omersukrugoksuХотя в Айове нет бирюзовых вод или пляжей с белым песком, она по-прежнему предлагает множество возможностей для пожилых людей, которые находятся на пенсии или приближаются к ней. Такие города, как Де-Мойн и Сидар-Рапидс, предлагают культуру и изысканную кухню, в то время как в небольших городах, таких как Эймс и Дубьюк, тихие улицы и низкая стоимость жизни. Но как насчет налоговой среды штата Соколиный глаз?

Айова освобождает все доходы социального обеспечения от подоходного налога и обеспечивает вычет других видов пенсионного дохода. Тем не менее, это один из немногих штатов с налогом на наследство.Его налоги на недвижимость также выше среднего.

Финансовый консультант в Айове может помочь вам спланировать выход на пенсию и другие финансовые цели. Финансовые консультанты также могут помочь с инвестиционными и финансовыми планами, включая налоги, домовладение, страхование и планирование недвижимости, чтобы убедиться, что вы готовитесь к будущему.

Является ли штат Айова благоприятным для пенсионеров?Айова умеренно благоприятна для налогообложения. Пособия по социальному обеспечению освобождены от подоходного налога штата Айова.Другие формы пенсионного дохода облагаются налогом, но пожилые люди имеют право на вычет до 6 000 долларов США с этого дохода или 12 000 долларов США, если они подают совместную декларацию.

Кроме того, налоги на недвижимость в Айове превышают средний показатель по стране. Государственная ставка налога с продаж составляет 6%, а средняя местная ставка составляет 6,94%. В Айове есть собственный налог на наследство со ставками от 5% до 15%.

Облагается ли налогом социальное обеспечение в Айове?Нет, пособия по социальному обеспечению не облагаются налогом в Айове.

Облагаются ли другие формы пенсионного дохода налогом в Айове?Доход от 401(k) или IRA, а также любой вид пенсионного дохода облагается подоходным налогом штата Айова. Тем не менее, любой человек в возрасте 55 лет и старше имеет право на вычет в размере до 6000 долларов США (на каждого заявителя) из общей суммы всех пенсионных доходов (за исключением социального обеспечения).

Если вы снимаете 5000 долларов в год с IRA, вы не будете платить никаких подоходных налогов штата с вашего пенсионного дохода в Айове, поскольку вычет будет покрывать полные 5000 долларов.Если в дополнение к этому вы также получаете 5000 долларов от пенсии, то вы будете платить налоги с 4000 долларов дохода, превышающего вычет. В таблице ниже показаны ставки подоходного налога и скобки в штате Айова.

Доходных налоговых кронштейн

| Все фильмы | ||

| $ 0 — $ 1 676 | 0,33% | |

| $ 1 676 — $ 3 352 | 0,67% | |

| 3 352–6 704 долл. США | 2.25% | |

| $ 6,704 — $ 15 084 | 4.14% | 4,14% |

| $ 15 084 — $ 25 140109 | 5.63% | |

| $ 25 160110 | ||

| $ 25 146% | ||

| $ 33,520 — $ 50 280109 | 6,25% | |

| $50,280 — $75,420 | 7,44% | |

| $75,420+ | 8,53% | |

Средняя эффективная ставка налога на имущество в штате Соколиный глаз составляет 1.53%. Но хотя ставки относительно высоки, уплачиваемые налоги на недвижимость едва превышают средний уровень. Это потому, что стоимость жилья в Айове немного ниже, чем в среднем по стране.

Что такое кредит усадьбы в Айове?Кредит на усадьбу — это форма льготы по налогу на имущество, доступная для всех домовладельцев штата Айова, которые используют свою собственность в качестве постоянного места жительства. Это вычитание 4850 долларов из оценочной стоимости.

Фото: © iStock.com/lynngrae Насколько высоки налоги с продаж в Айове?Ставка налога с продаж в штате Айова составляет 6%, что является средним показателем.Все округа, кроме шести, взимают дополнительный местный налог с продаж. Таким образом, на практике средний показатель по штату немного выше и составляет 6,94%. Жители Айовы пользуются льготами по налогу с продаж на продукты питания, лекарства, отпускаемые по рецепту, и некоторые виды лекарств, отпускаемых без рецепта.

Какие еще налоги штата Айова должны меня беспокоить?В штате Айова есть налог на наследство. Однако закон планируется полностью отменить к 1 января 2025 года. До этого момента налоговые ставки будут ежегодно снижаться.

Налог на наследство штата Айова не распространяется на прямых потомков (детей, внуков, правнуков и т. д.), но распространяется на другие виды родственников. Братья и сестры, получившие наследство, столкнутся со ставками от 5% до 10%. Племянники, племянники, тети, дяди, двоюродные братья и все родственники, не являющиеся родственниками, сталкиваются со ставками от 10% до 15%. Любая сумма, превышающая 100 000 долларов США, сталкивается с самой высокой ставкой.

В отношении этого налога на наследство необходимо учитывать два важных момента. Во-первых, поместья чистой стоимостью менее 25 000 долларов не облагаются налогом.Во-вторых, хотя в Айове нет налога на дарение, подарки, сделанные в течение трех лет до смерти умершего, могут облагаться налогом на наследство.

Освобождение от налога на имущество | Департамент налогов

Ветераны-инвалиды

Ветераны-инвалиды, которые владеют собственным жильем (в простом порядке), могут иметь право на освобождение от налога на имущество. Освобождение снижает оценочную стоимость имущества, снижая налоги на имущество ветеранов.

Закон штата предписывает освобождение от налога на имущество на сумму не менее 10 000 долларов США для ветеранов как муниципальных, так и образовательных учреждений. Города и поселки могут проголосовать за увеличение освобождения до 40 000 долларов в муниципальном большом списке. Стоимость имущества ветерана будет уменьшена на сумму освобождения. Ветераны имеют право на освобождение в одном из трех случаев:

- Компенсация по инвалидности при 50% или более инвалидности или

- Не связанная с обслуживанием пенсия («улучшенная пенсия») или

- Военная пенсия за постоянную военную пенсию по состоянию здоровья

Если инвалидность дает ветерану право на это освобождение, федеральный департамент по делам ветеранов выпустит письмо с кратким описанием льгот.Подайте заявление за текущий год в Управление по делам ветеранов штата Вермонт до 1 мая каждого года.

Обратите внимание: Оставшиеся в живых супруги ветеранов, которые ранее имели право на это освобождение, также могут иметь право, если они не вступают в повторный брак.

ЗАКОНЫ, ПОСТАНОВЛЕНИЯ И РУКОВОДСТВА

Ветераны и налоги на имущество: что нужно знать

32 V.S.A. § 3802

По вопросам, касающимся процесса подачи заявки и соответствия требованиям, посетите веб-сайт Управления по делам ветеранов штата Вермонт или позвоните по телефону:

. Вермонт Управление по делам ветеранов

118 State Street

Монпелье, Вермонт 05620-4401

Телефон: (802) 828-3379 или (888) 666-9844

Факс: (802) 828-5932

Разрешение на использование в общественных, религиозных и благотворительных целях

Чтобы в соответствии с законом применялось освобождение от использования в общественных, религиозных или благотворительных целях, имущество должно соответствовать всем следующим условиям:

- имущество должно быть безоговорочно предназначено для общественного пользования;

- основное использование должно приносить непосредственную пользу неопределенному классу лиц, входящих в состав общества, а также должно приносить пользу обществу в результате выгоды, приносимой непосредственно обслуживаемым лицам; и

- собственность должна находиться в собственности и управляться на некоммерческой основе.

Американский музей нахлыстовой рыбалки, Inc. против города Манчестер, 151 Vt. 103, 110 (1989)

Налогообложение кредитных союзов

Кредитные союзы учреждаются либо на федеральном уровне, либо на уровне штата. Федеральные кредитные союзы освобождены от уплаты федерального подоходного налога в соответствии с разделом 501(c)(1) Налогового кодекса. Государственные кредитные союзы освобождены от уплаты федерального подоходного налога в соответствии с разделом 501(c)(14) Налогового кодекса. Как федеральные, так и государственные кредитные союзы освобождены от подоходного налога Вермонта в соответствии с законом Вермонта 8 V.SA § 30901. Закон Вермонта освобождает федеральные кредитные союзы и кредитные союзы штатов от некоторых налогов штата, за исключением налогов штата и муниципальных налогов на имущество и налогов на личное имущество.

Как подать заявку

Ваш городской регистратор принимает первоначальное решение о том, освобождается ли недвижимость от налога в соответствии с законом.