О предоставлении пенсионерам льгот и преференций по налогу на имущество физлиц, земельному и транспортному налогам.

О предоставлении пенсионерам льгот и преференций по налогу на имущество физлиц, земельному и транспортному налогам.

Вопрос: О предоставлении пенсионерам льгот и преференций по налогу на имущество физлиц, земельному и транспортному налогам.

Ответ:

МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО

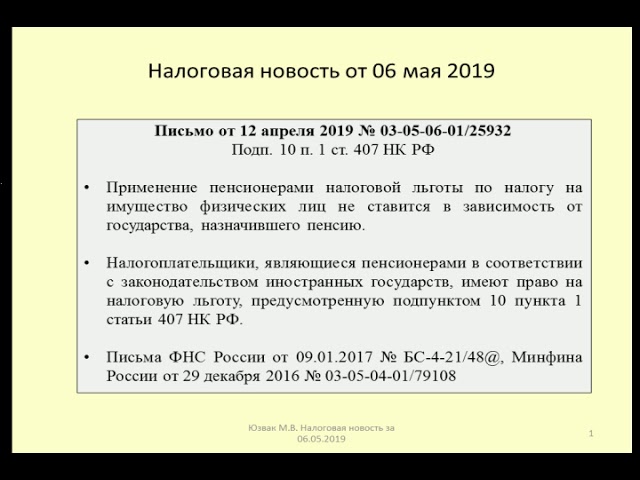

от 15 февраля 2018 г. N 03-05-06-01/9187

В Департаменте налоговой и таможенной политики рассмотрено обращение и по вопросу об освобождении от налогообложения сообщается следующее.

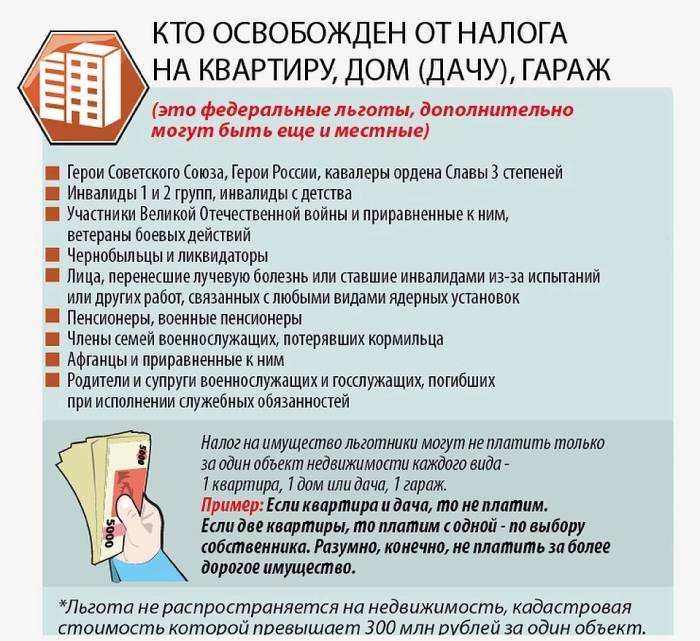

В соответствии со статьей 407 Налогового кодекса Российской Федерации (далее — Налоговый кодекс) пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством, освобождены от уплаты налога на имущество физических лиц.

Налоговая льгота предоставляется в виде полного освобождения от уплаты налога в отношении не используемого в предпринимательской деятельности одного объекта налогообложения каждого вида, а именно в отношении: квартиры (либо комнаты), жилого дома, гаража или машино-места.

Кроме того, налоговая льгота по налогу на имущество физических лиц предоставляется в отношении одного хозяйственного строения (сооружения) площадью до 50 кв. метров, которое расположено на земельном участке, предоставленном для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Для оформления налоговой льготы налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась), а также он вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу, и уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида).

Уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота, необходимо представить в налоговый орган до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении этого объекта применяется налоговая льгота.

При непредставлении такого уведомления налоговая льгота предоставляется в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Помимо налоговых льгот на федеральном уровне по налогу на имущество физических лиц предусмотрены налоговые вычеты в отношении объектов жилого назначения: например, в отношении квартиры налоговый вычет установлен в размере кадастровой стоимости 20 квадратных метров общей площади этой квартиры, а в отношении жилого дома — 50 квадратных метров общей площади этого дома.

В отношении иных объектов недвижимости жилого назначения, находящихся в собственности налогоплательщика и не подлежащих полному освобождению от уплаты налога, предоставляется соответствующий налоговый вычет.

Установленные главой 32 Налогового кодекса меры социальной защиты (налоговые вычеты, налоговые льготы) являются минимальными. Представительные органы муниципальных образований вправе увеличивать размеры налоговых вычетов, устанавливать дополнительные налоговые льготы и основания для их использования налогоплательщиками.

В части освобождения пенсионеров от уплаты земельного налога отмечается, что в соответствии с пунктом 5 статьи 391 Налогового кодекса налоговая база по земельному налогу уменьшается на величину кадастровой стоимости 600 кв. метров площади земельного участка, находящегося в собственности, постоянном (бессрочном) пользовании или пожизненном наследуемом владении налогоплательщиков, относящихся к одной из категорий, указанных в настоящем пункте, в частности, являющихся пенсионерами.

Указанный налоговый вычет предоставляется только в отношении одного земельного участка, находящегося в собственности налогоплательщика. При наличии в собственности налогоплательщика, являющегося пенсионером, нескольких земельных участков он вправе представить в любой налоговый орган уведомление о земельном участке, в отношении которого будет применен налоговый вычет. При непредставлении такого уведомления налоговый вычет будет предоставлен в отношении земельного участка с максимально исчисленной суммой налога.

Помимо установленного на федеральном уровне налогового вычета по земельному налогу на основании пункта 2 статьи 387 Налогового кодекса нормативными правовыми актами представительных органов муниципальных образований для пенсионеров могут быть предусмотрены иные налоговые преимущества, в том числе в виде полного освобождения их от уплаты земельного налога.

В отношении предоставления налоговых льгот пенсионерам по транспортному налогу сообщается, что при введении транспортного налога на территории субъекта Российской Федерации законодательный (представительный) орган государственной власти субъекта Российской Федерации может устанавливать налоговые льготы и основания для их использования налогоплательщиками.

Кроме того, в силу пункта 2 статьи 361 Налогового кодекса законом субъекта Российской Федерации могут быть установлены пониженные налоговые ставки в отношении автомобилей легковых с мощностью двигателя до 150 л. с. (вплоть до нуля).

Учитывая изложенное, вопросы о предоставлении дополнительных налоговых преимуществ по налогу на имущество физических лиц и земельному налогу, а также о снижении налоговых ставок или предоставлении налоговых льгот по транспортному налогу находятся в компетенции соответственно представительных органов муниципальных образований и законодательных (представительных) органов государственной власти субъектов Российской Федерации.

Заместитель директора Департамента

В.В.САШИЧЕВ

15.02.2018

Льготы и вычеты по налогу на имущество физлиц — Гарант-Инфо

С 1 января 2015 года введена в действие глава 32 Налогового кодекса Российской Федерации (далее — НК РФ), определяющая порядок исчисления налога на имущество физических лиц.

Согласно ст. 407 НК РФ от уплаты налога на имущество физических лиц освобождены пенсионеры, получающие пенсии, назначаемые в порядке, установленном пенсионным законодательством Российской Федерации; а также инвалиды I и II групп инвалидности; инвалиды с детства, дети-инвалиды; ветераны боевых действий и т.д. (далее – налогоплательщики, имеющие право на налоговую льготу).

Налоговая льгота предоставляется в виде полного освобождения от уплаты налога в отношении не используемого в предпринимательской деятельности одного объекта налогообложения каждого вида, а именно в отношении следующих видов объектов налогообложения:

1) квартира, часть квартиры или комната;

2) жилой дом или часть жилого дома;

3) гараж или машино-место.

Налоговая льгота в отношении указанных видов объектов налогообложения предоставляется вне зависимости от площади указанных объектов.

Кроме того, налоговая льгота по налогу на имущество физических лиц предоставляется в отношении одного хозяйственного строения (сооружения) площадью до 50 кв. метров, которое расположено на земельном участке, предоставленном для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

Для оформления налоговой льготы налогоплательщику необходимо представить в налоговый орган по своему выбору заявление о предоставлении льготы (если ранее налоговая льгота не оформлялась), а также он вправе представить документы, подтверждающие право налогоплательщика на налоговую льготу, и уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота (при наличии нескольких объектов недвижимости одного вида).

Уведомление о выбранном объекте налогообложения, в отношении которого предоставляется налоговая льгота, необходимо представить в налоговый орган до 1 ноября года, являющегося налоговым периодом, начиная с которого в отношении этого объекта применяется налоговая льгота.

При непредставлении такого уведомления налоговая льгота будет предоставлена в отношении одного объекта налогообложения каждого вида с максимальной исчисленной суммой налога.

Кроме того, главой 32 НК РФ помимо налоговых льгот предусмотрены налоговые вычеты в отношении объектов жилого назначения: например, в отношении квартиры или части жилого дома налоговый вычет установлен в размере кадастровой стоимости 20 м2 общей площади этой квартиры; комнаты или части квартиры — 10 м2 общей площади, а в отношении жилого дома — 50 м2 общей площади этого дома.

Таким образом, налогоплательщик, имеющий право на налоговую льготу, полностью освобождается от уплаты налога на имущество физических лиц в отношении одной квартиры, одного жилого дома, одного гаража независимо от площади каждого из таких объектов, а также в отношении одного хозяйственного строения (сооружения) площадью до 50 м2, которое расположено на земельном участке, предоставленном для ведения личного подсобного хозяйства, дачного хозяйства, огородничества, садоводства или индивидуального жилищного строительства.

В отношении иных объектов недвижимости жилого назначения, находящихся в собственности налогоплательщика и не подлежащих полному освобождению от уплаты налога, предоставляется соответствующий налоговый вычет.

Для всех остальных налогоплательщиков – владельцев нескольких объектов недвижимости одного вида, налоговые вычеты предоставлены в отношении всех объектов жилого назначения в зависимости от вида жилой недвижимости.

Подробную информацию о налоге на имущество физических лиц исходя из кадастровой стоимости можно узнать на официальном сайте ФНС России: www.nalog.ru/ Главная страница / Налогообложение в Российской Федерации / Действующие в РФ налоги и сборы / Налог на имущество физических лиц.

ИФНС России по г. Иваново обращается к пользователям сервиса «Личный кабинет налогоплательщика для физических лиц», не имеющим право на налоговую льготу, не направлять через Личный кабинет уведомление о выбранном объекте налогообложения. Убедительно просим Вас отнестись с пониманием!

Убедительно просим Вас отнестись с пониманием!

ИФНС России по г. Иваново

Освобождение домовладельцев пожилого возраста (SCHE)

Льгота по налогу на имущество для пожилых людей, владеющих домами на одну, две или три семьи, кондоминиумами или кооперативными квартирами.

Благодаря изменениям в законодательстве города и штата налоговые льготы SCHE и DHE (освобождение для домовладельцев с ограниченными возможностями) теперь доступны домовладельцам с совокупным годовым доходом не более 58 399 долларов США.

Подайте заявление онлайн или загрузите формы со страницы «Льготы по налогу на имущество для домовладельцев».

Квалификационные требования

| Возраст | Все владельцы собственности должны быть старше 65 лет, если только владельцы не являются супругами или братьями и сестрами. Если вы владеете недвижимостью вместе с супругом или братом или сестрой, только один из вас должен соответствовать этому возрастному требованию. |

| Доход | Общий совокупный годовой доход владельца недвижимости и супруга или совладельца не может превышать 58 399 долларов США. Доход включает, помимо прочего, социальное обеспечение, пенсионные пособия, проценты, дивиденды, доход IRA, прирост капитала, чистый доход от аренды, заработную плату или заработную плату, а также чистый доход от самостоятельной занятости. |

| Собственность | Вы должны владеть недвижимостью не менее 12 месяцев подряд до даты подачи заявления на освобождение, если только вы не получили освобождение от ранее принадлежавшего вам жилья. |

| Резиденция | Все владельцы должны занимать недвижимость в качестве своего основного места жительства, за исключением случаев развода, раздельного проживания или оставления. Владельцы, получающие стационарное лечение в медицинском учреждении с проживанием, могут иметь право на освобождение. |

Примечание. Вы не можете получать одновременно SCHE и DHE (исключение для домовладельцев-инвалидов). Если вы имеете право на оба, вы получите SCHE.

Вы не можете получать одновременно SCHE и DHE (исключение для домовладельцев-инвалидов). Если вы имеете право на оба, вы получите SCHE.

Оценка общего совокупного дохода

В заявлении на продление вы должны указать оценку своего дохода. Если вы не предоставите ориентировочный доход, это задержит обработку вашего заявления. Общий совокупный доход всех владельцев имущества должен включать все источники дохода, полученные каждым владельцем имущества за предыдущий календарный год. Общая сумма включает, но не ограничивается, W2s, 1099s, отчеты о социальном обеспечении и пенсионные пособия.

Если ваша семья имеет несколько источников дохода и вы не уверены, какой из них следует включить, вы можете использовать таблицу расчета дохода. Этот рабочий лист предоставляется вам в качестве ресурса; вы не обязаны его заполнять.

Расчетное сокращение

57 500 долл. США и 58 399 долл. США США и 58 399 долл. США | 5% |

| 56 600 долл. США и 57 499 долл. США | 10% |

| 55 700 долл. США и 56 599 долл. США | 15% |

| 54 800 долл. США и 55 699 долл. США | 20% |

| 53 900 долл. США и 54 799 долл. США | 25% |

| 53 000 долл. США и 53 899 долл. США | 30% |

| 52 000 долл. США и 52 999 долл. США | 35% |

| 51 000 долл. США и 51 999 долл. США | 40% |

| 50 001 долл. США и 50 999 долл. США | 45% |

| 0 и 50 000 долларов | 50% |

Сроки

Вы должны продлевать освобождение от уплаты налога на жилье для пожилых граждан каждые два года, чтобы продолжать его получать. Когда придет время подать заявку на продление, вы получите уведомление от Департамента финансов.

Посетите страницу «Способы экономии», чтобы узнать о других налоговых льготах, на которые вы можете иметь право.

Если вы хотите отменить ранее предоставленное освобождение, вы можете заполнить Заявление на удаление ранее предоставленного освобождения (-ов).

Часто задаваемые вопросы о продлении

Как подать заявку на получение брошюры о льготах

SCHE

Нужна помощь? Свяжитесь с нами по номеру 311 или напишите нам по электронной почте.

Если из-за инвалидности вам необходимо жилье для того, чтобы подать заявку и получить услугу или принять участие в программе, предлагаемой Министерством финансов, обратитесь к координатору службы для людей с ограниченными возможностями или по телефону 311.

Налоговые кредиты на недвижимость Часто задаваемые вопросы (FAQ)

Слушать

Все темы часто задаваемых вопросов

Как я могу узнать, получаю ли я вычет по усадьбе?

Проверьте свой последний счет за налог на недвижимость. Если в вашем счете не указан вычет по программе Homestead, но вы имеете право на вычет, обратитесь в Управление по налогам и сборам по телефону (202) 727-4TAX (727-4829). Вы, вероятно, имеете право на получение вычета за усадьбу, если имущество, в отношении которого испрашивается вычет, занято в качестве вашего основного места жительства. Посетите веб-сайт Homestead Deduction для получения дополнительной информации или вы можете просмотреть свою учетную запись на MyTax.DC.gov.

Если в вашем счете не указан вычет по программе Homestead, но вы имеете право на вычет, обратитесь в Управление по налогам и сборам по телефону (202) 727-4TAX (727-4829). Вы, вероятно, имеете право на получение вычета за усадьбу, если имущество, в отношении которого испрашивается вычет, занято в качестве вашего основного места жительства. Посетите веб-сайт Homestead Deduction для получения дополнительной информации или вы можете просмотреть свою учетную запись на MyTax.DC.gov.

Какие программы доступны для пожилых людей?

Если вы соответствуете определенным критериям, вы можете претендовать на участие в Программе налоговых льгот для пожилых граждан. Программа распространяется на тех владельцев недвижимости, которые занимают свою собственность в качестве основного места жительства, достигли возраста 65 лет и старше и соответствуют определенным требованиям к уровню дохода.

Налоговые льготы для пожилых людей или владельцев имущества с ограниченными возможностями

Когда владельцу имущества исполняется 65 лет или больше, или когда он или она становится инвалидом, он или она может немедленно подать заявление на освобождение от уплаты налога на имущество для инвалидов или пожилых людей. Эта льгота снижает налог на имущество квалифицированного владельца недвижимости на 50 процентов. Если владелец недвижимости проживает в кооперативном жилищном товариществе, кооператив будет поставлять и собирать заявки. Применяются следующие рекомендации:

Эта льгота снижает налог на имущество квалифицированного владельца недвижимости на 50 процентов. Если владелец недвижимости проживает в кооперативном жилищном товариществе, кооператив будет поставлять и собирать заявки. Применяются следующие рекомендации:

- Инвалид или пожилой гражданин должен владеть 50 или более процентами собственности или кооперативной единицы;

- Общий скорректированный федеральный скорректированный валовой доход за 2020 налоговый год всех, кто проживает в собственности или кооперативе, за исключением арендаторов, должен быть менее 139 900 долларов США на 2022 год; и

- Применяются те же требования к заявлению, размещению, собственности, основному месту жительства (домицилю), количеству жилых единиц, кооперативным жилищным товариществам и отзывным трастам, что и при вычете приусадебного участка.

Заявление о вычете из усадьбы, а также заявление владельца собственности пожилого гражданина или инвалида доступно на странице «Формы налога на недвижимость».