Как уплатить госпошлину за регистрацию права собственности?

Управление Росреестра по Ростовской области напоминает, что неуплата или неправильно произведенная оплата госпошлины за осуществление государственной регистрации прав на недвижимое имущество и сделок с ним является основанием для возврата документов без рассмотрения. Сегодня специалисты Управления отвечают на самые популярные вопросы о порядке уплаты государственной пошлины.

Кто может уплатить госпошлину?

Государственная пошлина может быть уплачена как самим гражданином, который хочет зарегистрировать право собственности на объект недвижимого имущества, так и представителем будущего собственника. При этом в платежном документе всегда необходимо указывать данные правообладателя, а не оплачивающего представителя (если оплата производится другим человеком).

В каких случаях можно вернуть уплаченную госпошлину?

Уплаченная госпошлина подлежит возврату частично или полностью в следующих случаях:

- если пошлина уплачена в большем размере, чем это предусмотрено законодательством, – возвращается сумма, равная разнице между уплаченным и установленным размером госпошлины;

- если лицо, уплатившее госпошлину, отказывается от совершения юридически значимого действия до обращения в Росреестр, возвращается полная сумма уплаченной госпошлины;

- если подано заявление о прекращении государственной регистрации на основании соответствующих заявлений сторон договора – возвращается половина уплаченной госпошлины.

Возврат государственной пошлины осуществляется на основании заявления плательщика (или его доверенного лица) о возврате излишне уплаченных денежных средств либо на основании решения суда.

Обращаем ваше внимание на то, что в случае, когда вынесено решение об отказе в учетно-регистрационных действиях, госпошлина не возвращается.

Какие документы необходимы для возврата госпошлины?

Заявление о возврате с указанием причин возврата подается плательщиком по месту обращения за госуслугой при личном обращении или через представителя, а также путем почтового отправления.

Заявление о возврате излишне уплаченных денежных средств может быть подано в течение трех лет со дня оплаты указанной суммы. К заявлению нужно приложить подлинный документ об уплате госпошлины (если государственная пошлина подлежит возврату в полном размере), либо копии платежных документов, в случае, если госпошлина подлежит возврату частично.

В заявлении необходимо указать реквизиты для перечисления денежных средств. Если заявителем является доверенное лицо, ему необходимо будет предъявить доверенность.

Если заявителем является доверенное лицо, ему необходимо будет предъявить доверенность.

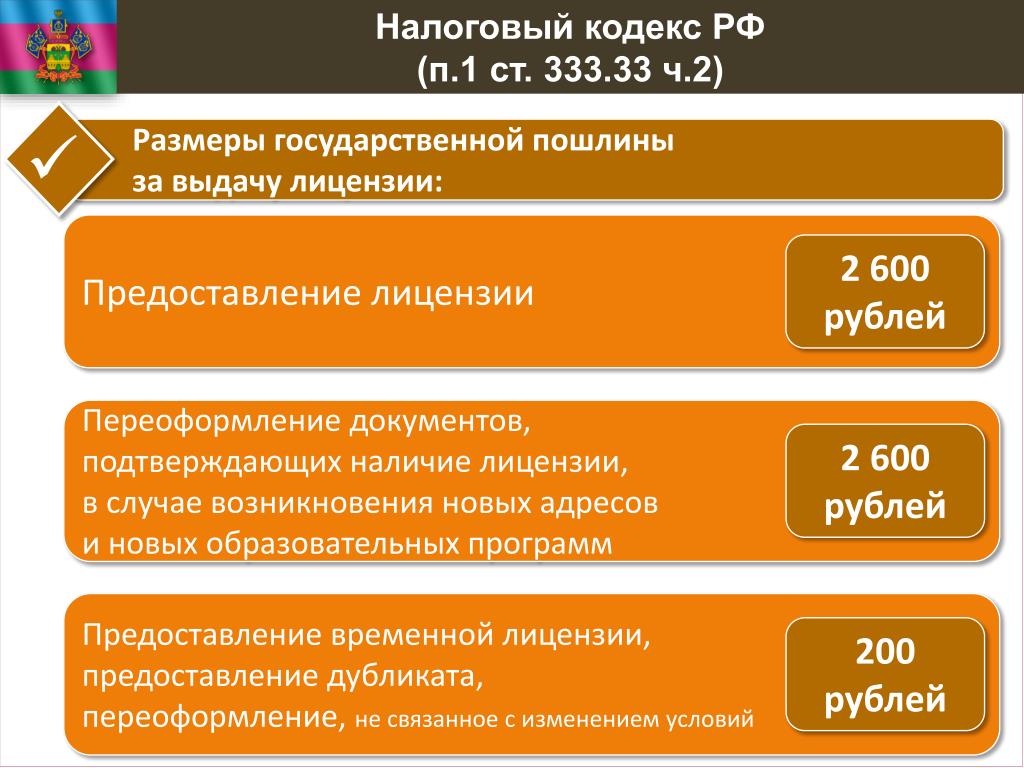

Также напоминаем, что размеры госпошлины за совершение регистрационных действий определяет Налоговый кодекс Российской Федерации.

Подробнее о размерах государственной пошлины за различные виды регистрационных действий можно узнать на сайте Росреестра, воспользовавшись вкладкой «Физическим лицам», или перейдя по ссылке: https://rosreestr.ru/site/fiz/zaregistrirovat-nedvizhimoe-imushchestvo-/?price.

Наши новости

Размер шрифта: A A A

Цвет сайта: A A A A

Изображения Вкл Выкл

Полная версия сайта

Главная>Новости

|

|

Законы, регулирующие оценку имущества и налогообложение

Законы, регулирующие оценку имущества и налогообложение

Управление политики и управления (OPM) имеет ограниченные полномочия в области оценки и налогообложения имущества (недвижимого, личного, транспортного средства). Оценка и налогообложение осуществляются на муниципальном уровне, и для получения дополнительной информации следует обратиться к местному оценщику и сборщику налогов.

OPM выпускает руководящие принципы для программ освобождения от налога на имущество и налоговых кредитов, по которым муниципалитеты получают государственное возмещение своих налоговых убытков. OPM определяет ежегодные налоги на имущество физических лиц для определенных компаний, предоставляющих телекоммуникационные услуги. OPM также предписывает приложение, которое налогоплательщик использует для получения классификации земель морского наследия.

Оценка и налогообложение осуществляются на муниципальном уровне, и для получения дополнительной информации следует обратиться к местному оценщику и сборщику налогов.

OPM выпускает руководящие принципы для программ освобождения от налога на имущество и налоговых кредитов, по которым муниципалитеты получают государственное возмещение своих налоговых убытков. OPM определяет ежегодные налоги на имущество физических лиц для определенных компаний, предоставляющих телекоммуникационные услуги. OPM также предписывает приложение, которое налогоплательщик использует для получения классификации земель морского наследия.

OPM не имеет права отменять налоги или проценты по просроченным налогам. У нас нет полномочий отменять решение местного оценщика или сборщика налогов, а также предоставлять юридические заключения в отношении законодательства об оценке и налогообложении, которым управляют муниципальные чиновники.

Поскольку налогообложение имущества затрагивает подавляющее большинство жителей Коннектикута, OPM предоставляет соответствующие Общие положения штата Коннектикут и общую информацию, чтобы помочь налогоплательщикам понять этот налог. Эта информация приводится ниже под следующими заголовками: Система налогообложения имущества штата Коннектикут, Отказ от уплаты налогов или процентов, Исправление канцелярских ошибок и получение возмещения налогов, Недвижимость, Личное имущество, Транспортные средства, а также Освобождение и льготы по налогу на имущество.

Эта информация приводится ниже под следующими заголовками: Система налогообложения имущества штата Коннектикут, Отказ от уплаты налогов или процентов, Исправление канцелярских ошибок и получение возмещения налогов, Недвижимость, Личное имущество, Транспортные средства, а также Освобождение и льготы по налогу на имущество.

Некоторые пояснения содержат ссылки на главы Общего устава штата Коннектикут и ссылки на законодательные разделы. Ссылки на эти главы доступны.

Закон штата Коннектикут об оценке имущества и налогообложении:

Глава 201 — Государственные и местные налоговые службы; Департамент налоговых сборов

Глава 203 — Оценка налога на имущество

Глава 204 — Местные сборы и сбор налогов

Глава 204a — Льготы по налогу на имущество для пожилых домовладельцев и арендаторов и лиц с полной инвалидностью

Приведенная ниже информация представляет собой просто общее руководство по законам штата, касающимся оценки имущества и налогообложения .

Темы:

- Система налогообложения собственности штата Коннектикут

- Отказ от налогов или процентных ставок

- Исправление канцелярских ошибок и получение возмещения налогов

- Недвижимость

- Личное имущество

- Автомобили

- Освобождение, скидки и зачеты по налогу на имущество

Коннектикут Система налогообложения имущества

В Коннектикуте 169 городов. Каждый из них предоставляет различные услуги, такие как обучение в государственных школах, полиция и пожарная охрана, а также обслуживание дорог общего пользования. В значительной степени эти услуги финансируются за счет налога на имущество. Закон штата Коннектикут разрешает налогообложение имущества, включая недвижимость, автомобили, личное имущество, принадлежащее бизнесу, и некоторое личное имущество, которым владеют физические лица.

Местные правительственные чиновники управляют оценкой имущества и налогообложением. Закон штата регулирует порядок, в котором городской или городской оценщик определяет оценку имущества, и процедуры, которые сборщики налогов используют для сбора налогов на имущество. Законодательство штата также разрешает освобождение от налога на имущество, кредиты и скидки.

Закон штата регулирует порядок, в котором городской или городской оценщик определяет оценку имущества, и процедуры, которые сборщики налогов используют для сбора налогов на имущество. Законодательство штата также разрешает освобождение от налога на имущество, кредиты и скидки.

В некоторых городах есть специальные налоговые округа, такие как пожарные округа, которые предоставляют услуги, которые город или поселок не предоставляют. Оценка имущества, которую определяет городской или городской оценщик, является основой для налога, взимаемого районом.

В Коннектикуте дата оценки — 1 октября (Глава 203 — Раздел 12-62a). Владение имуществом на дату оценки возлагает на налогоплательщика ответственность за уплату налога на имущество, за исключением случаев, когда имущество освобождается от налогообложения. Определенное имущество также может подлежать налогообложению, если оно находится в каком-либо муниципалитете Коннектикута в течение определенного периода времени до даты оценки (глава 203, раздел 12–43).

Общий список представляет собой запись всего налогооблагаемого и освобожденного от налогов имущества в налоговой юрисдикции на дату оценки. Оценщики обычно представляют общий список к концу января, но некоторые могут сделать это и к концу февраля. Если оценка недвижимого или личного имущества, за исключением автомобиля, увеличивается от одной даты оценки к другой, оценщик должен направить уведомление об увеличении пострадавшему налогоплательщику (глава 203 — раздел 12-55).

Налогоплательщик, который не согласен с определением оценщика в отношении оценки, имеет право подать письменный запрос о проведении слушания в местную апелляционную комиссию по оценке (глава 203 — раздел 12-111). Дата подачи запроса на слушание — 20 февраля или 20 марта, в зависимости от того, когда будет завершен основной список; слушания проходят в марте или апреле, и их обязанности должны быть завершены к 31 марта или 30 апреля. Апелляционные комиссии по оценке также собираются не реже одного раза в течение сентября для рассмотрения апелляций, связанных с оценкой транспортных средств (глава 203 — раздел 12-112). ). Налогоплательщик должен явиться на слушание перед апелляционным советом по налогообложению или должен обеспечить, чтобы кто-то выступал от имени налогоплательщика (глава 203 — раздел 12-113). Если налогоплательщик не согласен с апелляционным определением оценочной комиссии, налогоплательщик может подать апелляцию в вышестоящий суд судебного округа, в котором находится имущество (глава 203 – статьи 12-117а).

). Налогоплательщик должен явиться на слушание перед апелляционным советом по налогообложению или должен обеспечить, чтобы кто-то выступал от имени налогоплательщика (глава 203 — раздел 12-113). Если налогоплательщик не согласен с апелляционным определением оценочной комиссии, налогоплательщик может подать апелляцию в вышестоящий суд судебного округа, в котором находится имущество (глава 203 – статьи 12-117а).

После того, как апелляционная комиссия вынесет окончательные решения по слушаниям, которые состоятся в марте или апреле, налоговая юрисдикция определяет сумму поступлений от налога на имущество, которая потребуется ей в предстоящем финансовом году, и устанавливает процентную ставку. Умножение ставки проката (основой для которой является тысячная часть доллара) на чистую оценку имущества приводит к налогу на имущество. Чистая оценка имущества – это оценка за вычетом всех льгот, на которые имеет право налогоплательщик.

Хотя налогоплательщик устанавливает обязательство по налогу на имущество с 1 октября, налоговый инспектор не отправляет налоговый счет по этому обязательству до июня следующего года. (Сборщик налогов может отправить налоговый счет даже позже, если есть задержка в установлении заводской ставки.) Кроме того, налоговые инспекторы не отправляют налоговые счета для некоторых транспортных средств до января следующего года. Хотя закон штата требует, чтобы сборщики налогов отправляли налоговые счета по почте, в нем также указывается, что неспособность сборщика налогов сделать это не делает налог недействительным. Неполучение налоговой накладной не освобождает вас от уплаты всех налогов и процентов (глава 204 — раздел 12–130).

(Сборщик налогов может отправить налоговый счет даже позже, если есть задержка в установлении заводской ставки.) Кроме того, налоговые инспекторы не отправляют налоговые счета для некоторых транспортных средств до января следующего года. Хотя закон штата требует, чтобы сборщики налогов отправляли налоговые счета по почте, в нем также указывается, что неспособность сборщика налогов сделать это не делает налог недействительным. Неполучение налоговой накладной не освобождает вас от уплаты всех налогов и процентов (глава 204 — раздел 12–130).

Местные юрисдикции определяют, уплачивается ли налог на имущество одним или несколькими платежами. Законодательство штата предусматривает 30-дневный льготный период для уплаты налога на имущество (глава 204 — раздел 12-142). Если налогоплательщик уплачивает налог по истечении 30-дневного льготного периода, платеж считается просроченным. Закон штата требует, чтобы сборщики налогов добавляли проценты по ставке 1 ½ процента в месяц или любую часть месяца к просроченному налоговому счету (глава 204 — раздел 12-145). Например, налог, подлежащий уплате 1 июля, подлежит уплате 1 августа или ранее. Если налог уплачивается 2 августа, процентная ставка составляет 3% (1 ½ процента в июле и 1 ½ процента в августе).

Например, налог, подлежащий уплате 1 июля, подлежит уплате 1 августа или ранее. Если налог уплачивается 2 августа, процентная ставка составляет 3% (1 ½ процента в июле и 1 ½ процента в августе).

Проценты становятся частью налога на недвижимость, когда их налагает сборщик налогов. Сборщики налогов не могут принять частичную уплату просроченного налога, которая меньше общей суммы начисленных процентов по основной сумме налога. Каждый платеж уменьшает процент до уменьшения основной суммы (глава 204 — раздел 12-146).

Сборщики налогов могут выдавать налоговые ордера на взыскание задолженности по налогу на имущество (Глава 204 — Раздел 12-135). Они могут инициировать процедуру обращения взыскания в отношении просроченных налогов на недвижимость (глава 204 — раздел 12-157). Они могут сообщать о налогоплательщиках, не уплачивающих налог на имущество автотранспортных средств, в Департамент автотранспортных средств, и в этом случае налогоплательщик не может получить регистрацию или продление регистрации, не предоставив доказательство уплаты неоплаченного налога. Муниципалитеты могут направлять неплательщиков налогов в коллекторские агентства, а также могут использовать другие средства для сбора просроченных налогов.

Муниципалитеты могут направлять неплательщиков налогов в коллекторские агентства, а также могут использовать другие средства для сбора просроченных налогов.

Законодательство штата разрешает взимание налога на имущество в течение 15 лет после даты уплаты налога (глава 204 — раздел 12-164).

Освобождение от уплаты налогов или процентов

Главное выборное должностное лицо городов и районов может снизить налоги или проценты для бедных и неплатежеспособных лиц или для железнодорожной компании при определенных обстоятельствах ( Глава 204 — Раздел 12-124). Законодательный орган муниципалитета (или его избранная коллегия в городе, в котором законодательным органом является городское собрание) может уменьшить налог на имущество в отношении жилого помещения, занимаемого собственником, в той степени, в которой налог превышает 8% или более от общей суммы. доход всех жильцов (глава 204 — ст. 12-124а).

Сборщик налогов может отказаться от уплаты процентов по просроченным налогам на имущество, если сборщик налогов и инспектор совместно решат, что задолженность связана с ошибкой налогового инспектора или сборщика налогов, а не является результатом каких-либо действий или бездействия действия со стороны налогоплательщика (глава 204 — ст.![]() 12-145). Кроме того, закон штата требует, чтобы муниципалитет отказывался от процентов по просроченному налогу для любого налогоплательщика, получившего компенсацию от Управления по делам жертв преступлений штата Коннектикут (глава 204, раздел 12-146).

12-145). Кроме того, закон штата требует, чтобы муниципалитет отказывался от процентов по просроченному налогу для любого налогоплательщика, получившего компенсацию от Управления по делам жертв преступлений штата Коннектикут (глава 204, раздел 12-146).

Исправление Канцелярские ошибки и получение возмещения налогов

Оценщик имеет право исправить канцелярскую ошибку или упущение при оценке имущества в течение периода времени, разрешенного законом штата (Глава 203 – Раздел 12-60). Оценщик также имеет право выдавать свидетельство об исправлении личного имущества в течение определенного периода времени и выдавать исправления в отношении определенных транспортных средств (глава 203 – раздел 12-57).

Если исправление произошло после уплаты налога, налогоплательщик вправе направить письменное заявление о возврате излишне уплаченной суммы налогоплательщику не позднее трех лет со дня уплаты налога (глава 204 — абз. 12- 129). Законодательство штата предусматривает более продолжительный период времени для взыскания переплаты по налогу военнослужащим вооруженных сил Соединенных Штатов или пережившим супругом или единственным пережившим родителем некоторых ветеранов (глава 204 — разделы 12-128).

Реал Недвижимость

Недвижимость — это вся земля и все улучшения (такие как здания, заборы и мощеные подъездные пути), а также сервитуты для использования воздушного пространства (глава 203 — раздел 12-64).

За исключением некоторых классифицированных земель, оценка каждого участка недвижимого имущества составляет 70% от его оценочной справедливой рыночной стоимости на дату переоценки (Глава 203 — Раздел 12-62, Раздел 12-62а и § 12-63). Оценщики оценивают классифицированное сельскохозяйственное, лесное, открытое пространство и морское наследие на основе использования, а не на основе справедливой рыночной стоимости (глава 203 — разделы 12-107b по разделы 12-107f и Закон 07-127).

При проведении переоценки оценщик устанавливает текущую справедливую рыночную стоимость всего недвижимого имущества, чтобы уравнять налоговую нагрузку между собственниками недвижимости. Хотя оценщики должны переоценивать все недвижимое имущество не позднее, чем через пять лет после даты вступления в силу предыдущей переоценки 1 октября, они могут переоценивать недвижимое имущество чаще, чем один раз в пять лет (глава 203 — ст. 12-55 и ст. 12-62). ).

12-55 и ст. 12-62). ).

До того, как переоценка вступит в силу, налогоплательщики могут получить анкеты, чтобы проверить информацию о своем имуществе. Не реже одного раза в каждые 10 лет оценки оценщик (или назначенное им лицо) может запросить у налогоплательщика разрешение войти в здание, чтобы проверить его состояние, и другую информацию, необходимую оценщику для установления его справедливой рыночной стоимости (Глава 203 — § 12-63). Законодательство штата также налагает требования к отчетности, которые затрагивают владельцев определенной приносящей доход недвижимости в связи с переоценкой (глава 203 — раздел 12-63c).

Города и поселки могут поэтапно повышать оценку недвижимости при проведении переоценки. Они могут поэтапно вводить все или часть увеличения на срок до пяти лет (глава 203 — раздел 12-62c).

По завершении нового строительства (включая пристройки) в любом году после даты проведения переоценки оценка имущества налогоплательщика увеличивается. Увеличение представляет собой часть отчетного года, в течение которого вновь построенное улучшение может использоваться по назначению (Глава 203 — Раздел 12-53а). При определенных обстоятельствах при оценке может произойти снижение оценки недвижимого имущества в связи со сносом здания (глава 203 — ст. 12-64а).

При определенных обстоятельствах при оценке может произойти снижение оценки недвижимого имущества в связи со сносом здания (глава 203 — ст. 12-64а).

Личное Имущество

Как правило, личным имуществом является все, что движимо и не является постоянной частью недвижимого имущества, включая такие предметы, как мебель, принадлежности, машины или оборудование, а также лошади и незарегистрированные автомобили и снегоходы, принадлежащие кому-либо (глава 203 — ст. 12-71).

Налогоплательщик должен подать декларацию о личном имуществе оценщику города, в котором движимое имущество подлежит налогообложению, до 1 ноября ежегодно (глава 203 — раздел 12-41). Оценщик может предоставить налогоплательщику отсрочку до 45 дней для подачи декларации (Глава 203 — Раздел 12-42). Налогоплательщики-нерезиденты также должны подать декларацию (глава 203 — ст. 12-43).

Арендодатели личного имущества также должны подавать отчет оценщикам до 1 ноября ежегодно. Это требование распространяется на любое личное имущество (кроме зарегистрированного в Коннектикуте автотранспортного средства), на которое распространяется договор аренды, которое находится во владении арендатора и находится в Коннектикуте (глава 203, раздел 12-57a).

Это требование распространяется на любое личное имущество (кроме зарегистрированного в Коннектикуте автотранспортного средства), на которое распространяется договор аренды, которое находится во владении арендатора и находится в Коннектикуте (глава 203, раздел 12-57a).

В декларации о личном имуществе налогоплательщик указывает сведения о годе приобретения личного имущества, а также первоначальную стоимость приобретения, перевозки и установки. Оценщики применяют амортизацию к общей стоимости, которую налогоплательщик декларирует для получения амортизированной стоимости личного имущества. Оценка имущества составляет 70% от остаточной стоимости.

Если налогоплательщик подает декларацию о личном имуществе после даты, когда она должна быть подана, оценщик добавляет штраф в размере 25% к оценке налогоплательщика. Штраф в размере 25% также может быть применен, если налогоплательщик не подает декларацию, и в этом случае оценщик использует наилучшую доступную информацию для определения стоимости личного имущества налогоплательщика (глава 203 — разделы 12-41 и раздел 12). -42).

-42).

Оценщик (или назначенное им лицо) может проводить аудит личного имущества налогоплательщика. Если проверка выявит, что налогоплательщик не указал имущество в декларации или не указал точно стоимость личного имущества, закон штата предусматривает штраф в размере 25% от оценочной стоимости. Проценты применяются к налогу на такое имущество с даты уплаты налога за год оценки, к которому относится аудит (Глава 203 — Раздел 12-53).

Автомобиль Транспортные средства

Как правило, автомобили подлежат налогообложению в том городе или поселке, откуда в ходе своей обычной эксплуатации они чаще всего выезжают и возвращаются или остаются, хотя закон штата предусматривает некоторые исключения из этого общего правила (глава 203 – ст. 12–71).

Оценка автомобиля составляет 70% от его средней розничной стоимости. Как правило, оценщики используют средние розничные значения, ежегодно собираемые Национальной ассоциацией автомобильных дилеров (NADA). Оценщики несут ответственность за определение стоимости любого автомобиля, для которого в Руководстве NADA не указана средняя розничная стоимость.

Оценщики несут ответственность за определение стоимости любого автомобиля, для которого в Руководстве NADA не указана средняя розничная стоимость.

Все автомобили, которыми налогоплательщик владеет на дату оценки, подлежат налогообложению, независимо от того, выдает ли Департамент транспортных средств регистрацию для них в штате Коннектикут. Налоги для таких транспортных средств должны быть уплачены 1 июля следующего года. Автомобили, зарегистрированные после 1 октября, также подлежат налогообложению. Оценка транспортного средства, зарегистрированного в период со 2 октября по 31 июля следующего года, что представляет собой лишь часть года оценки, включена в дополнительный общий список. Дополнительные налоги по основному списку выставляются в счет в январе после завершения налогового года, в котором происходит регистрация этих транспортных средств.

Скидка или кредит по налогу на имущество предоставляется, когда налогоплательщик продает автомобиль и не заменяет его другим транспортным средством. Если налогоплательщик заменяет одно транспортное средство другим, оценщик уменьшает оценку заменяющего транспортного средства в дополнительном большом списке, чтобы отразить кредит (глава 203 — раздел 12-71b).

Если налогоплательщик заменяет одно транспортное средство другим, оценщик уменьшает оценку заменяющего транспортного средства в дополнительном большом списке, чтобы отразить кредит (глава 203 — раздел 12-71b).

Скидка или кредит на налог на имущество также доступны для транспортного средства, которое продано, полностью повреждено, украдено или зарегистрировано в другом штате. Налогоплательщики должны потребовать этот кредит в течение периода времени, установленного законом штата (глава 203 — раздел 12-71c).

Начиная с 2015 налогового года, закон разрешает муниципалитетам и специальным налоговым округам облагать транспортные средства налогом по ставке, отличной от другой налогооблагаемой собственности, но налагает предел на заводскую ставку для автотранспортных средств. Ограничение составляло 37 мельниц для 2015 года оценки и 32 мельницы для 2016 года оценки, 39 мельниц и позже. В финансовом году, закончившемся 30 июня 2018 г., максимальное значение составляло 39 млн. На 2020 финансовый год и последующие годы ограничение составляет 45 млн. В соответствии с PA 22-118, раздел 414, муниципалитеты не могут устанавливать ставки проката выше 32,46 млн для автотранспортных средств в год оценки, начинающийся 1 октября 2021 года (22-23 финансовый год). Это относится к любому городу, городу, району, объединенному городу и городу, объединенному городу и району, а также деревне, пожарным, канализационным или комбинированным пожарно-канализационным районам, а также другим муниципальным организациям, уполномоченным взимать и собирать налоги. Это положение заменяет любой специальный закон, муниципальную хартию или постановление о самоуправлении (CGS § 12-71e).

В соответствии с PA 22-118, раздел 414, муниципалитеты не могут устанавливать ставки проката выше 32,46 млн для автотранспортных средств в год оценки, начинающийся 1 октября 2021 года (22-23 финансовый год). Это относится к любому городу, городу, району, объединенному городу и городу, объединенному городу и району, а также деревне, пожарным, канализационным или комбинированным пожарно-канализационным районам, а также другим муниципальным организациям, уполномоченным взимать и собирать налоги. Это положение заменяет любой специальный закон, муниципальную хартию или постановление о самоуправлении (CGS § 12-71e).

Имущество Налоговые льготы, льготы и льготы

Закон штата разрешает различные льготы по налогу на имущество для жителей Коннектикута, некоторые из которых доступны в каждом городе. Примеры включают исключения для ветеранов определенных конфликтов, некоторых оставшихся в живых умерших ветеранов и действующих военнослужащих вооруженных сил Соединенных Штатов или Национальной гвардии Коннектикута, которые служат в течение определенных периодов. Исключения предусмотрены для лиц, официально признанных слепыми, или лиц с полной и постоянной инвалидностью. Кроме того, определенное имущество (например, производственные машины и оборудование, оборудование для контроля за загрязнением воздуха или воды, а также имущество, которым владеет религиозная организация или правомочная некоммерческая организация) может быть полностью или частично освобождено от налогообложения (глава 203 – раздел 12). -81).

Исключения предусмотрены для лиц, официально признанных слепыми, или лиц с полной и постоянной инвалидностью. Кроме того, определенное имущество (например, производственные машины и оборудование, оборудование для контроля за загрязнением воздуха или воды, а также имущество, которым владеет религиозная организация или правомочная некоммерческая организация) может быть полностью или частично освобождено от налогообложения (глава 203 – раздел 12). -81).

Некоторые льготы по налогу на имущество доступны только в городе или поселке, который разрешает их принятием постановления (Глава 203 – Разделы 12-81n – Разделы 12-81bb). Скидки по налогу на имущество также могут быть доступны для определенных типов нового строительства или реконструкции в районах городов (глава 203 — раздел 12-65 до раздела 12-65h), а города могут также разрешать налоговые льготы до 50 % на отдельные виды использования имущества (глава 203 — ст. 12-81м).

Законодательство, регулирующее освобождение от налога на имущество, устанавливает право на участие и требования к подаче заявления.

Налоговые льготы на имущество предоставляются пожилым людям и домовладельцам с полной инвалидностью; Штат Коннектикут возмещает местным налоговым юрисдикциям их налоговые убытки из-за таких кредитов (Глава 204a — Раздел 12-170aa). Города и поселки могут предлагать дополнительные программы налоговых льгот пожилым людям и домовладельцам с полной инвалидностью, имеющим право на получение дохода (глава 204 – раздел 12-129n). Города и поселки могут также предлагать льготы по налогу на имущество домовладельцам в возрасте 70 лет и старше, имеющим право на получение дохода (глава 204a – раздел 12-170v).

Штат Коннектикут также предоставляет прямые выплаты пожилым и полностью нетрудоспособным арендаторам, имеющим право на получение дохода (глава 204a – раздел 12-170d).

Для получения дополнительной информации: Дженнифер Готье (860) 418-6342 [email protected]

Акцизный налог на недвижимость | Департамент доходов штата Вашингтон

- Дом

- Налоги и ставки

- Другие налоги

- Акциз на недвижимость

Подпишитесь на уведомления об акцизах на недвижимость.

Что такое акциз на недвижимость?

Акцизный налог на недвижимость (REET) — это налог на продажу недвижимости. Все продажи недвижимости в штате подлежат REET, если не заявлено конкретное освобождение. Продавец недвижимости обычно платит акцизный налог на недвижимость, хотя покупатель несет ответственность за уплату налога, если он не уплачивается. Неуплаченный налог может стать залогом на переданное имущество.

REET также применяется к передаче контрольного пакета акций (50% и более) в организациях, владеющих недвижимостью в штате.

Уплата налога

- Изменения в программе, вступившие в силу с 1 января 2020 г.

ESSB 5998 требует от отдела:

Создать градуированную структуру ставок REET для продажи недвижимости. Обновить передачу контрольного пакета акций (50% или более переход права собственности в организации, владеющей недвижимостью).

- Увеличить период передачи с 12 месяцев до 36 месяцев.

- Изменить требования к отчетности в течение ежегодного корпоративного цикла продления, чтобы раскрывать любые передачи 16% или более.

Для получения дополнительной информации см. раздел ниже под названием: Какой тариф я должен платить?

- По какой ставке я должен платить?

Вступивший в силу 1 января 2020 года ESSB 5998 внес изменения в программу акцизного налога на недвижимость. Некоторые из этих изменений включают:

Градуированная государственная структура ставок REET для продажи недвижимого имущества.

- Исключение: Сельскохозяйственные земли/лесные угодья исключены из новой структуры тарифов и по-прежнему будут иметь государственную ставку REET в размере 1,28%.

Обновления для передачи контрольного пакета акций (изменение права собственности на 50% и более в организации, владеющей недвижимостью).

- Увеличивает период переноса с 12 до 36 месяцев.

- Изменяет требования к отчетности в течение ежегодного корпоративного цикла обновления, чтобы раскрывать информацию о любых передачах на 16% и более.

Внимание : Местный REET должен быть рассчитан и добавлен к градуированной государственной ставке для общей суммы налога.

- Местный акциз на недвижимость — ставки с 1 февраля 2023 г. и после (pdf)

- Местный акцизный налог на недвижимость — ставки с 1 ноября 2022 г. по 31 января 2023 г. (pdf)

- Местный акцизный налог на недвижимость — ставки с 1 июля 2022 г. по 31 октября 2022 г. (pdf)

- Местный акцизный налог на недвижимость — ставки с 1 апреля 2022 г. по 30 июня 2022 г. (pdf)

- Тарифы с 1 января 2020 г. по 31 марта 2022 г. (pdf)

- Тарифы до 1 января 2020 г. (pdf)

Ресурсы

- Налоговый калькулятор для государственного налога REET

- Для продаж с 1 января 2023 г. и позже

- В продаже с 1 января 2020 г. по 31 декабря 2022 г.

- Новый дифференцированный налог на недвижимость (REET) (pdf)

- Как определить классификацию земель и преимущественное использование (Выпускной REET: Классификация земель и преимущественное использование (ETA 3215.2020)

- Калькулятор преимущественного использования (xls)

- Передача контрольной доли акцизного налога на недвижимость 36-месячный период ретроспективного анализа (ETA 3216. 2019)

Градуированная структура REET

Пороги продажной цены

Налоговая ставка

500 000 долларов США или менее 1,10%

500 000,01 долл. США — 1 500 000 долл. США 1,28%

1 500 000,01 — 3 000 000 долларов 2,75%

3 000 000,01 долл. США или более

3%

Расчет дифференцированного государственного акциза на недвижимость:Пример А:

Если общая цена продажи составляет 600 000 долларов, то первые 500 000 долларов облагаются налогом по ставке 1,10%. Остальные 100 000 долларов облагаются налогом по ставке 1,28%.

500 000 долларов x 1,10% =

5 500 долларов США

100 000 долларов x 1,28% = 1280 долларов

Итого налоги

6 780 долл.

США Пример B:

Если общая цена продажи составляет 4,4 миллиона долларов, то первые 500 000 долларов облагаются налогом по ставке 1,10%. Следующий миллион долларов облагается налогом по ставке 1,28%. Следующие 1,5 миллиона долларов облагаются налогом по ставке 2,75%, а последние 1,4 миллиона долларов облагаются налогом по ставке 3%.

500 000 долларов x 1,10% =

5 500 долларов США

1 000 000 долл. США x 1,28% = 12 800 долларов США

1 500 000 долл. США x 2,75% = 41 250 долларов США

1 400 000 долл. США x 3% = 42 000 долларов США

Итого налоги

101 550 долларов

- Особое внимание сельскохозяйственным или лесозаготовительным землям и преимущественному использованию

С 1 января 2020 г.

продажа недвижимости регулируется дифференцированной структурой ставок для государственной части REET. Однако продажа недвижимости, классифицируемой как «сельскохозяйственные земли» или «лесные угодья», по-прежнему будет облагаться фиксированной ставкой в размере 1,28% для государственной части REET.Классификация земель присваивается окружным заседателем, в котором находится недвижимость. Сельскохозяйственные земли должны классифицироваться в соответствии с определением в RCW 84.34.020. Timberland должен быть классифицирован по RCW 84.34 или обозначен по RCW 84.33. Эти классификации включают строения на такой земле. Для целей REET недвижимое имущество считается облагаемым фиксированной ставкой государственного налога только в том случае, если покупатель указывает, что он будет продолжать использовать землю соответствующим образом, и окружной заседатель одобряет такое дальнейшее использование земли. Уездный заседатель должен подписать Уведомление о продолжении в разделе 6 аффидевита.

Преимущественное использование

Для целей REET продажа многоцелевого недвижимого имущества классифицируется в соответствии с его основным назначением. Если продажа включает в себя несколько участков, в которых один или несколько участков классифицируются, как указано выше, и один или несколько участков относятся к , а не к , включенным в эти классификации, вы должны заполнить рабочий лист преимущественного использования и включить рабочий лист с аффидевит.

Если продажа требует заполнения рабочего листа преимущественного использования, а также содержит участки с несколькими кодами местоположения, вы должны сначала заполнить рабочий лист преимущественного использования для всех участков, задействованных во всей продаже. Это определит ставку государственной части REET для всей продажи. Затем вы заполните аффидевит о нескольких местах для каждого округа, в котором находится недвижимость, и приложите оба листа к аффидевиту.

- Когда уплачивается налог и когда применяются штрафы и проценты?

При «документальной передаче» (когда документ о передаче передает право собственности на недвижимое имущество в канцелярию казначейства округа) REET подлежит оплате на дату продажи независимо от даты регистрации.

Штраф и проценты подлежат уплате, если налог не уплачен в течение одного месяца с даты продажи.- Государственный сбор за технологию в размере 5,00 долларов США применяется к общей сумме, причитающейся за каждый перевод.

- Дополнительная плата за обработку аффидевита в размере 5,00 долларов США применяется, если заявлено освобождение от общей суммы налога.

- Минимум 10,00 долларов США в виде сборов и/или налогов.

При передаче контрольного пакета акций платеж REET должен быть отправлен почтовым штемпелем в течение пяти дней с даты передачи. Штрафы и проценты подлежат уплате, если налог не будет отправлен штемпелем в течение одного месяца с даты продажи.

Штрафы и проценты

Штраф за просрочку платежа подлежит уплате, если налог не уплачен своевременно, как указано выше.

- По истечении одного месяца со дня продажи штраф в размере 5% от суммы причитающегося налога.

- По истечении двух месяцев со дня продажи дополнительный штраф в размере 5% от суммы налога (всего десять процентов).

- По истечении трех месяцев со дня продажи дополнительный штраф в размере 10% от суммы налога (всего 20%).

Если налог не уплачен в течение одного месяца с даты продажи, проценты будут начисляться на общую сумму неуплаченного налога с даты продажи до даты полной оплаты. Проценты рассчитываются ежемесячно, при этом проценты за полный месяц начисляются в начале каждого месяца. Процентные ставки по REET

Для получения дополнительной информации см. WAC 458-61A-306.

- Как мне заплатить налог?

REET подлежит уплате казначею округа, в котором находится имущество, на дату продажи, независимо от даты регистрации, за исключением передачи контрольного пакета акций.

Внимание: Если аффидевит и акт отправлены по почте в Департамент доходов по ошибке, это может привести к задержке подачи документов в округе, а в результате невыполнения инструкций могут применяться штрафы и проценты.

Веб-сайты окружных заседателей и казначеев

Возвраты и платежи по контрольным процентам должны быть отправлены по почте непосредственно в отдел по адресу, указанному в верхнем левом углу декларации.

Штат Вашингтон

Департамент доходов

Администрация счетов налогоплательщиков

PO Box 47464

Olympia, WA 98504-7464

Для курьерской доставки:Департамент доходов REET

Кому: Управление казначейства

6500 Linderson Way SW, Ste 227

Тамуотер, Вашингтон 98501-6561- Как получить освобождение?

Для REET доступно ограниченное количество специальных исключений. Чтобы потребовать освобождения, укажите код освобождения в разделе 7 аффидевита REET. Код освобождения должен ссылаться на Административный кодекс штата Вашингтон (WAC), включая раздел и подраздел.

- Пример: WAC 458-61A-211(2)(g)

Если вы подаете заявление об освобождении от подарков, необходимо заполнить дополнительное заявление REET, которое должно быть представлено вместе с аффидевитом. Заявленные раздел и подраздел основаны на выборе, выбранном в дополнительном заявлении.

Для получения дополнительной информации см.

полный список исключений в WAC 458-61A, коды исключений от 01.01.2023 или позже и коды исключений до 01.01.2023.- Какие исключения доступны?

Существуют ограниченные исключения для REET. Ниже приведен список наиболее часто используемых исключений. Однако важно, чтобы вы ознакомились с полным текстом и примерами, прежде чем требовать освобождения.

Исключения REET (обычно используемые) :

- Подарок

- Наследование или завещание

- Совместная собственность, расторжение брака или семейного партнерства, юридическое раздельное проживание, постановление о признании недействительным

- Арендаторы общих и совместных арендаторов

- Государственные трансферты

- Производство по делу об осуждении

- Банкротство

- Передача в соответствии с договором о доверительном управлении, производство по обращению взыскания, исполнение судебного решения, акты вместо обращения взыскания и конфискация контракта

- Отказ от продажи

- Безотзывные трасты

- Простое изменение личности или формы — семейные корпорации и товарищества

- Переводы, при которых прибыль не признается в соответствии с Налоговым кодексом

- Обмен «отложенного налога» IRS

- Номинант

- Очистка или выход из заголовка и дополнения к заголовку

- Перезапись

- Жилье для малоимущих

- Лица с ограниченными возможностями развития – Передача и улучшение жилья

- Корпус самопомощи

- Доступное жилье

- Когда требуется аффидевит и как его заполнить

Посмотреть обучающее видео:

Заполнить аффидевит для одного места

Заполнить аффидевит о контрольном пакете акций

Заполните аффидевит для нескольких местоположений

Аффидевит — WAC 458-61A-303

Как правило, вы должны подать аффидевит, когда право собственности или право собственности на недвижимое имущество передается путем передачи, акта, дарения, уступки, отказа от права собственности или любого другого документа, который приведет к передаче.

Аффидевит требуется, но не ограничивается следующими обстоятельствами:

- Переуступка при установлении или разделе совместной собственности, либо во исполнение мирового соглашения в связи с расторжением брака, раздельным проживанием, признанием недействительным или во исполнение соглашения о совместной собственности.

- Перевод по решению суда.

- Перевод в обеспечение долга.

- Передача налогооблагаемого сервитута.

- Дело вместо обращения взыскания на ипотеку.

- Акт вместо или заявление о конфискации договора с недвижимостью.

- Передача наследнику при заселении поместья.

- Перевод в или из Соединенных Штатов, штата Вашингтон или любой политической единицы или муниципалитета этого штата.

- Передача прав на застройку, прав на воду или воздух.

- Передача улучшений арендованного имущества.

- Коррекция линии границы.

- Перезапись документа для исправления незначительной ошибки, такой как юридическое описание или написание имени.

- Передача в соответствии с ранее зарегистрированной передачей по акту о смерти, когда бенефициар(ы) оформляет право собственности путем записи заверенной копии свидетельства о смерти передающего.

Аффидевит не требуется и не принимается для следующих операций, включая, но не ограничиваясь:

- Перенос кладбищенских участков или могил.

- Передача под уступку или освобождение от залога, указанная на лицевой стороне документа.

- Для обеспечения или переуступки долга.

- Предоставить или освободить обеспечение.

- Аренда недвижимого имущества, при которой не передаются улучшения, принадлежащие арендатору.

- Ипотека или договор о доверительном управлении, удовлетворение ипотечного кредита или повторная передача договора о доверительном управлении.

- Переуступка купчей и контрактов продавцом.

- Акт исполнения договора купли-продажи недвижимости.

- Договор совместной собственности.

- Покупка опциона.

- Соглашение о задатке.

- Запись о передаче в акте о смерти.

- Отзыв передачи по акту о смерти.

- Наследование доли в совместном имуществе или передача по завещанию без завещания, в котором требуется отсутствие аффидевита о завещании.

- Запросы на возмещение

Возврат — WAC 458-61A-301

Налогоплательщики могут запросить возврат уплаченных НДПИ. Запрос должен быть подан в течение четырех лет с даты продажи и должен включать документы, подтверждающие требование о возмещении. Переплата может быть возвращена только той стороне, которая изначально произвела платеж. Подтверждение платежа должен быть предоставлен , показывающий личность первоначального плательщика.

Форма запроса на возмещение и сопроводительная документация должны быть представлены казначею округа для оформления перевода. Затем казначей передает в отдел для обработки.

Запрос на возмещение, связанный с передачей контрольного пакета акций, должен быть отправлен непосредственно в отдел для обработки.

Полномочия по возврату средств ограничены следующими обстоятельствами:

- REET было выплачено при возврате продавцу в сделке, которая полностью аннулирована.

- REET было выплачено при передаче обратно продавцу при продаже, расторгнутой по решению суда. Копию решения суда необходимо приложить.

- REET был выплачен при первоначальной передаче, зарегистрированной по ошибке агентом условного депонирования до даты закрытия, при условии, что имущество будет возвращено продавцу.

- REET было выплачено при переводе обратно продавцу в №3.

- REET было выплачено при первоначальной передаче, зарегистрированной до того, как покупатель принял непогашенную ссуду, которая представляет собой единственное возмещение, уплаченное за недвижимость, если применимы оба следующих условия:

- Покупатель не может взять кредит.

- Имущество возвращается продавцу. Возврат разрешен в связи с отказом от рассмотрения

- REET было выплачено при переводе обратно продавцу в #5.

- Двойной платеж REET.

- Переплата РНЭП из-за ошибки расчета.

- REET был уплачен, когда налогоплательщик имел право требовать действительного освобождения, но не сделал этого во время перевода.

2019)

2019) США

США  продажа недвижимости регулируется дифференцированной структурой ставок для государственной части REET. Однако продажа недвижимости, классифицируемой как «сельскохозяйственные земли» или «лесные угодья», по-прежнему будет облагаться фиксированной ставкой в размере 1,28% для государственной части REET.

продажа недвижимости регулируется дифференцированной структурой ставок для государственной части REET. Однако продажа недвижимости, классифицируемой как «сельскохозяйственные земли» или «лесные угодья», по-прежнему будет облагаться фиксированной ставкой в размере 1,28% для государственной части REET.

Штраф и проценты подлежат уплате, если налог не уплачен в течение одного месяца с даты продажи.

Штраф и проценты подлежат уплате, если налог не уплачен в течение одного месяца с даты продажи.

полный список исключений в WAC 458-61A, коды исключений от 01.01.2023 или позже и коды исключений до 01.01.2023.

полный список исключений в WAC 458-61A, коды исключений от 01.01.2023 или позже и коды исключений до 01.01.2023.

Определения

- Что считается продажей?

Под продажей понимается любая передача, дарение, переуступка, отказ от права собственности или передача прав собственности или правового титула на недвижимое имущество, включая лес на корню, или любое имущество или проценты в нем за ценное вознаграждение, а также любой контракт на такую передачу, предоставление , переуступка, отказ от права требования или передача, а также любая аренда с возможностью покупки недвижимого имущества, включая лес на корню, или любое имущество или проценты в нем, или другой договор, по которому владение имуществом передается покупателю или любому другому лицу в указание покупателя, и право собственности на имущество сохраняется за продавцом в качестве обеспечения оплаты покупной цены.

Этот термин включает предоставление, отказ от или уступку пожизненного имущества в собственность. Этот термин также включает предоставление, переуступку, отказ от прав, продажу или передачу улучшений, построенных на арендованной земле. ВАК 458-61А-102(20)- Что такое рассмотрение?

Вознаграждение означает деньги или что-либо ценное, материальное или нематериальное, уплаченное или доставленное, или договорное, подлежащее уплате или доставке, включая оказание услуг, в обмен на передачу недвижимого имущества. Термин включает сумму любого залога, ипотеки, договорной задолженности или другого обременения, предоставленного для обеспечения покупной цены или любой ее части или оставшегося неоплаченным в отношении имущества на момент продажи. Например, Ли покупает дом за 250 000 долларов. Он вносит 50 000 долларов и финансирует остаток в размере 200 000 долларов. Полная сумма, выплаченная за дом, составляет 250 000 долларов. ВАК 458-61А-102(3)

Акцизный налог на недвижимость применяется к передаче недвижимого имущества, когда получатель гранта освобождает лицо, предоставившее право, от основного долга по собственности или производит платежи по долгу лица, предоставляющего право.

Мерой налога является совокупная сумма основного долга по собственности и любого другого вознаграждения. WAC 458-61A-103(1)- Что такое передача контрольного пакета акций?

Передача контрольного пакета акций происходит, когда происходит смена собственности на 50% или более в организации. Если это лицо владеет недвижимостью в Вашингтоне, декларация о передаче контрольного пакета должна быть заполнена в течение 5 дней после завершения передачи. Штрафы и проценты будут применяться, если возврат не будет проштампован почтовым штемпелем в течение 30 дней после завершения перевода.

Что такое сущность? См. WAC 458-61A-101(2)(a)

Мерой налога является «цена реализации». В случае передачи контрольного пакета «цена продажи» означает истинную и справедливую стоимость недвижимого имущества (включая улучшения арендованного имущества), принадлежащего предприятию на момент передачи контрольного пакета.

Что такое истинная и справедливая стоимость?

Если имущество было передано в результате коммерческой сделки между не связанными между собой лицами, рыночная стоимость представляет собой денежную сумму, которую желающий, но не обязанный, покупатель заплатил бы желающему, но не обязанному, собственнику за недвижимое имущество, принимая во внимание все разумные, возможное использование имущества.

Когда истинная и справедливая стоимость имущества не может быть определена разумным образом, в качестве цены продажи будет использоваться оценка рыночной стоимости имущества, указанная в налоговой ведомости округа на момент продажи.«Налогооблагаемый период передачи» составляет либо 12 месяцев, либо 36 месяцев. Изменение доли владения на 50% и более определяется с учетом всех операций в течение «налогооблагаемого периода передачи». 36-месячный период вступает в силу с 1 января 2020 г. См. ETA 3216.2019 для применения 36-месячного периода передачи.

Для получения дополнительной информации см. WAC 458-61A-101.

- В чем разница между передачей одного и нескольких местоположений?

Передача в одном месте означает передачу, при которой имущество находится в одном местном коде юрисдикции. Это может быть одна посылка или несколько посылок, если все посылки находятся в одной и той же местной юрисдикции. Для продаж в одной местной юрисдикции заполните Аффидевит для единого местоположения.

Этот термин включает предоставление, отказ от или уступку пожизненного имущества в собственность. Этот термин также включает предоставление, переуступку, отказ от прав, продажу или передачу улучшений, построенных на арендованной земле. ВАК 458-61А-102(20)

Этот термин включает предоставление, отказ от или уступку пожизненного имущества в собственность. Этот термин также включает предоставление, переуступку, отказ от прав, продажу или передачу улучшений, построенных на арендованной земле. ВАК 458-61А-102(20) Мерой налога является совокупная сумма основного долга по собственности и любого другого вознаграждения. WAC 458-61A-103(1)

Мерой налога является совокупная сумма основного долга по собственности и любого другого вознаграждения. WAC 458-61A-103(1) Когда истинная и справедливая стоимость имущества не может быть определена разумным образом, в качестве цены продажи будет использоваться оценка рыночной стоимости имущества, указанная в налоговой ведомости округа на момент продажи.

Когда истинная и справедливая стоимость имущества не может быть определена разумным образом, в качестве цены продажи будет использоваться оценка рыночной стоимости имущества, указанная в налоговой ведомости округа на момент продажи.