Статья 174. Налогообложение дохода, полученного плательщиком налога в результате принятия им в наследство или дар средств, имущества, имущественных или неимущественных прав Раздел IV. Налог на доходы физических лиц (ст. 162–179) Налоговый кодекс Украины | Нормативная база Украины

174.1. Объекты наследства плательщика налога подразделяются с целью налогообложения на:

а) объект недвижимости;

б) объект движимого имущества, в частности:

предмет антиквариата или произведения искусства;

природные драгоценные камни или драгоценный металл, украшения с использованием драгоценных металлов и/или природных драгоценных камней;

любое транспортное средство и принадлежности к нему;

другие виды движимого имущества;

в) объект коммерческой собственности, а именно: ценные бумаги (кроме депозитного (сберегательного), ипотечного сертификата), корпоративное право, собственность на объект бизнеса как таковой, т. е. собственность на целостный имущественный комплекс, интеллектуальная (промышленная) собственность или право на получение дохода от нее, имущественные и неимущественные права;

г) сумма страхового возмещения (страховых выплат) по страховым договорам, а также сумма, хранящаяся соответственно на пенсионном депозитном счете, накопительном пенсионном счете, индивидуальном пенсионном счете наследодателя — участника накопительной системы пенсионного обеспечения;

ґ) наличность или средства, хранящиеся на счетах наследодателя, открытых в

банковских и небанковских финансовых учреждениях, в том числе депозитные

(сберегательные), ипотечные сертификаты, сертификаты фонда операций с

недвижимостью.

174.2. Объекты наследства облагаются налогом:

174.2.1. по нулевой ставке:

а) стоимость собственности, наследуемая членами семьи наследодателя первой степени родства;

б) стоимость собственности, указанной в подпунктах «а», «б» «ґ» пункта 174.1 настоящей статьи, которая наследуется лицом, являющимся инвалидом I группы или имеющим статус ребенка-сироты или ребенка, лишенного родительской опеки, и стоимость собственности, указанной в подпунктах «а», «б» пункта 174.1, наследуемой ребенком-инвалидом;

в) денежные сбережения, помещенные до 2 января 1992 года в учреждения Сберегательного банка СССР и государственного страхования СССР, действовавшие на территории Украины, а также в государственные ценные бумаги (облигации Государственного целевого беспроцентного займа 1990 года, облигации Государственного внутреннего выигрышного займа 1982 года, государственные казначейские обязательства СССР, сертификаты Сберегательного банка СССР) и денежные сбережения граждан Украины, помещенные в учреждения Сберегательного банка Украины и бывшего Укргосстраха в течение 1992–1994 годов, погашение которых не состоялось, наследуемые любым наследником;

174. 2.2. по ставке, определенной пунктом 167.2 статьи 167 настоящего Кодекса,

стоимость любого объекта наследства, наследуемого наследниками, которые не

являются членами семьи наследодателя первой степени родства;

2.2. по ставке, определенной пунктом 167.2 статьи 167 настоящего Кодекса,

стоимость любого объекта наследства, наследуемого наследниками, которые не

являются членами семьи наследодателя первой степени родства;

174.2.3. по ставкам, определенным в пункте 167.1 статьи 167 настоящего Кодекса, для любого объекта наследства, наследуемого наследником от наследодателя-нерезидента, и для любого объекта наследства, наследуемого наследником-нерезидентом от наследодателя-резидента.

174.3. Лицами, ответственными за уплату (перечисление) налога в бюджет, являются наследники, получившие наследство.

Доход в виде стоимости унаследованного имущества (средства, имущество,

имущественные или неимущественные права) в подлежащих налогообложению пределах и

указываемой в годовой налоговой декларации, кроме наследников-нерезидентов,

обязанных уплачивать налог до нотариального оформления объектов наследства и

наследников, получивших в наследство объекты, облагаемые налогом по нулевой

ставке налога на доходы физических лиц, а также другими наследниками —

резидентами, уплатившими налог до нотариального оформления объектов наследства.

174.4. Нотариус ежеквартально подает в контролирующий орган по месту расположения государственной нотариальной конторы или рабочего места частного нотариуса информацию о выдаче свидетельств о праве на наследство и/или удостоверении договоров дарения в порядке, установленном настоящим разделом для налогового расчета.

Нотариус выдает наследнику-нерезиденту свидетельство о праве на наследство при наличии документа об уплате таким наследником налога со стоимости объекта наследства.

174.5. Абзац первый исключен.

В случае перехода права на получение страховых выплат согласно статье 1229 Гражданского кодекса Украины налоговым агентом является страхователь — финансовое учреждение.

174.6. Налогообложение дохода, полученного плательщиком налога в качестве подарка (или в результате заключения договора дарения) от физических лиц.

Средства, имущество, имущественные или неимущественные права, стоимость

работ, услуг, подаренные плательщику налога, облагаются налогом согласно

правилам, установленным настоящим разделом для налогообложения наследства.

174.7. Стоимость легковых автомобилей, мотоциклов, мопедов, полученных в наследство или дар, подлежащих налогообложению согласно настоящей статье, определяется в порядке, установленном абзацем третьим пункта 173.1 статьи 173 настоящего Кодекса.

Налоги на дарение квартиры родственникам

Дарение – достаточно распространенный способ передачи недвижимости в России. Он предполагает полностью безвозмездное отчуждение объекта от дарителя к одариваемому. При этом передающая в дар сторона не должна получать взамен какой-либо материальной выгоды или требовать от получателя исполнения встречного обязательства. В противном случае сделка признается недействительной, поскольку подобные правоотношения относятся к другой категории законодательного регулирования.

В большинстве случаев дарение недвижимости применяется между родственниками. Родители, стремясь обеспечить ребенка жильем, могут подарить ему квартиру. Учитывая то, что принятое в подарок гражданином имущество получает статус его единоличной собственности, дарение помогает сохранить недвижимость за собой и после раздела имущества в результате развода. Это связано с тем, что ценности, полученные лицом по безвозмездным сделкам даже в период брака, не являются совместно нажитым имуществом, ведь для их приобретения не был задействован семейный бюджет.

Это связано с тем, что ценности, полученные лицом по безвозмездным сделкам даже в период брака, не являются совместно нажитым имуществом, ведь для их приобретения не был задействован семейный бюджет.

Несмотря на то, что дарение является безвозмездной сделкой, и одариваемый за саму недвижимость не платит, он все же столкнется с определенными расходами. По общему правилу затраты на оформление права собственности берет на себя выгодоприобретатель, которым является в данном случае получатель подарка. Государственные и региональные налоги и сборы, безусловно, тоже придется оплачивать одариваемому.

Законодательная основа и правила налогообложения получения имущества в дар

Получая в подарок недвижимость, граждане могут не задумываться о необходимости платить за это налог. Однако незнание положений законодательства не избавит от образования задолженности и ответственности за неисполнение требований нормативного акта.

Налоговый кодекс определяет получение имущества в дар как доход, полученный гражданином, и устанавливает необходимость отчислить в казну государства определенный процент с приобретенной выгоды.

Налоговый кодекс в статье 217 пункт 18 освобождает от налогообложения доходы, полученные гражданами в результате дарения от физических лиц. Но исключение составляют случаи, когда лицо получает в подарок:

- недвижимость;

- транспортное средство;

- акции, доли, паи.

Согласно статье 217 пункт 18 НК РФ доходы, полученные гражданами посредством дарения, подлежат налогообложению по ставке 13 процентов. Если одариваемый не является резидентом РФ, ему придется оплатить по ставке 30 процентов. В зависимости от отношений РФ и государства, налоговым резидентом которого является плательщик, эта ставка может меняться.

При определении налоговой базы может учитываться рыночная или договорная стоимость квартиры, поэтому часто в дарственных прописывают этот пункт.

Данный вид сбора следует отличать от имущественного налога, который также предстоит уплачивать одариваемому за владение недвижимостью. Налог на дарение взимается один раз, после заключения сделки, в установленном федеральным законодательством размере. Имущественный сбор уплачивается собственником объекта, которым, после регистрации перехода права, становится одаряемый, ежегодно за владение недвижимостью на территории Российской Федерации.

Даритель в результате заключения сделки не получает какого-либо дохода, поскольку безвозмездно отчуждает имущество, он по общему правилу не должен ничего отчислять государству. Одариваемый получает объект недвижимости, приобретает выгоду, и именно он, согласно законодательству, является плательщиком налога. Стороны могут самостоятельно договориться, чтобы данный сбор был профинансирован из средств дарителя, если получатель недвижимости находится в трудной ситуации.

Освобождение от уплаты налога на дарение

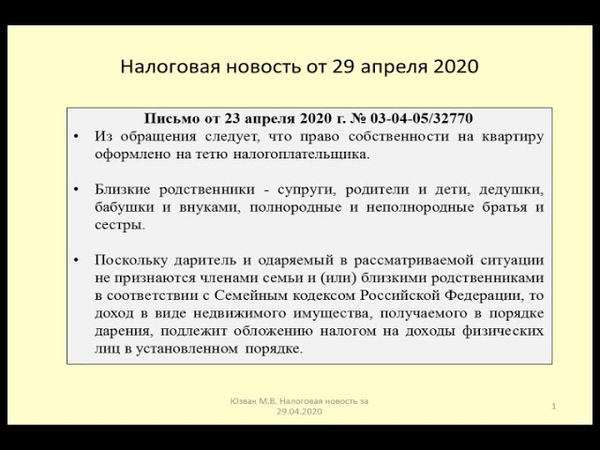

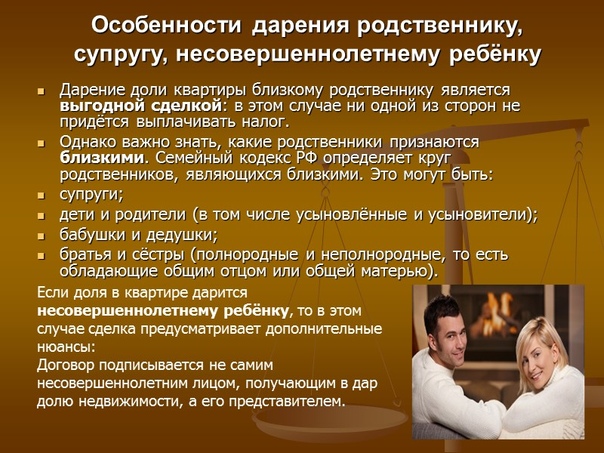

НК РФ в статье 217 освобождает от уплаты данного вида налога лиц, которые состоят в близком родстве с дарителем. Понятие «близкие родственники» устанавливает Семейный кодекс РФ. Согласно статье 14 этого нормативного акта в близком родстве состоят:

- родители и дети. При этом между гражданами должна быть сохранена юридическая связь. Иными словами, родитель не должен быть лишен прав на своего ребенка;

- усыновители и усыновленные дети. Граждане должны пройти установленную законом процедуру усыновления и иметь документальное подтверждение этого факта. При этом усыновление не должно быть отменено или признано недействительным в регламентированном порядке. Опекуны, попечители и подопечные к данной категории не относятся. При заключении сделки между ними одариваемый будет уплачивать налог в полном объеме;

- бабушки и дедушки, внуки и внучки;

- братья и сестры.

При этом учитывается полное родство и неполное. Если один из детей в семье усыновлен, а другой имеет биологическое родство с родителями, они также будут иметь подобный статус.

При этом учитывается полное родство и неполное. Если один из детей в семье усыновлен, а другой имеет биологическое родство с родителями, они также будут иметь подобный статус.

При этом учитывается полное родство и неполное. Если один из детей в семье усыновлен, а другой имеет биологическое родство с родителями, они также будут иметь подобный статус.

При этом учитывается полное родство и неполное. Если один из детей в семье усыновлен, а другой имеет биологическое родство с родителями, они также будут иметь подобный статус.Налоговое законодательство добавляет к перечню, установленному СК РФ, супругов. Для освобождения от уплаты сбора они должны состоять в официальном, зарегистрированном в органе ЗАГС браке. При этом стороны сделки не должны быть разведены. Если брак был расторгнут хотя бы за один день до заключения сделки, одариваемому придется уплачивать сбор. Это связано с тем, что в процессе развода между гражданами ликвидируется родственная и юридическая связь.

Также правом не уплачивать данный сбор могут воспользоваться сотрудники Консульств и члены их семьи.

Несмотря на то, что законодательство освобождает от уплаты налога при дарении между близкими родственниками, получателю недвижимости все же необходимо подготовиться к расходам. В зависимости от ситуации может потребоваться нотариальное сопровождение сделки, к примеру, при получении в подарок доли квартиры, оплата услуг юриста за разработку текста дарственной. Потратиться на государственную регистрацию придется в любом случае, поскольку только после этой процедуры осуществится переход права собственности.

Потратиться на государственную регистрацию придется в любом случае, поскольку только после этой процедуры осуществится переход права собственности.

По общему правилу все виды расходов, связанные с оформлением владения, одариваемый берет на себя, поскольку является выгодоприобретателем в безвозмездной сделке. Однако по договоренности стороны могут разделить эти затраты или возложить на дарителя. Законодательство не запрещает этого, оставляя решение финансовых вопросов на усмотрение граждан.

Не освобождаются от уплаты данного сбора иные лица, которые получают недвижимость в дар. Даже если между сторонами имеется родственная связь, но не близкая, получателю объекта придется оплачивать налог по установленной ставке.

Также для данного вида обязательного сбора не действуют льготы, которые предоставляются отдельным категориям граждан, к примеру, при начислении имущественного налога.

Если по дарственной передаются иные имущественные права, налог также не платится, независимо от наличия родственной связи между сторонами. К примеру, при дарении квартиры в строящемся доме. Здесь по договору передается право требования, а не сам объект недвижимости, поэтому получатель не оплачивает обязательный сбор. Если сделка заключается на дом в собственности и участок земли, который находится в аренде, налог будет начислен только на дом.

К примеру, при дарении квартиры в строящемся доме. Здесь по договору передается право требования, а не сам объект недвижимости, поэтому получатель не оплачивает обязательный сбор. Если сделка заключается на дом в собственности и участок земли, который находится в аренде, налог будет начислен только на дом.

Если в сделке участвуют близкие родственники, одариваемый освобождается от уплаты сбора. Но в некоторых регионах страны он все же должен предоставить в ФНС декларацию и документы, подтверждающие наличие родства. Действуют ли подобные правила в конкретном субъекте РФ, нужно уточнять в Налоговой Инспекции по месту регистрации.

Продажа квартиры, полученной по безвозмездной сделке

С момента окончания процедуры государственной регистрации одариваемый становится полноправным владельцем недвижимости. Он может отчуждать ее любыми законными способами.

Если он был освобожден от уплаты налога при дарении, то продавая квартиру в течение трех лет с момента получения ее в собственность, гражданин получает обязанность оплатить налог по ставке 13 процентов. Если прошло больше времени, сбор уплачивать не требуется.

Если прошло больше времени, сбор уплачивать не требуется.

Если эта страница была вам полезна, посоветуйте её своим знакомым:

Комментарии пользователей

Добавить комментарий

Ошибка! Авторизируйтесь, чтобы добавить комментарий.Типовые вопросы – ответы по исчислению налога на недвижимость

Вопрос: Физическим лицом по наследству от родителей получены земельный участок и жилой дом, расположенные на территории Российской Федерации. Является ли она плательщиком налога на недвижимость в отношении данных объектов недвижимости?

Ответ: Если гражданину Республики Беларусь принадлежат объекты недвижимости или земельные участки в Российской Федерации, то плательщиком налогов в Республике Беларусь в отношении таких объектов он являться не будет.

В отношении объектов

недвижимости и земельных участков, расположенных на территории Российской

Федерации, исчисление и уплата налога должна производиться в соответствии с

законодательством Российской Федерации.

Вопрос: Физическое лицо осуществляет строительство садового домика. Нужно ли уплачивать налог на недвижимость в отношении не завершенного строительством домика, право собственности на который в территориальной организации по государственной регистрации не зарегистрировано?

Ответ: В соответствии с Налоговым кодексом Республики Беларусь физические лица признаются плательщиками налога на недвижимость в отношении принадлежащих им капитальных строений, в том числе таких объектов, не завершенных строительством (при условии наличия у них фундамента, стен, крыши).

К капитальным строениям (зданиям, сооружениям), в частности, относятся садовые домики.

Таким образом, физическое

лицо является плательщиком налога на недвижимость в отношении садового домика,

не завершенного строительством, имеющего фундамент, стены, крышу. При этом отсутствие

государственной регистрации права собственности на такой домик не является

основанием для непризнания физического лица плательщиком налога на недвижимость.

Вопрос: Молодая семья в настоящее время проживает в общежитии с ребенком до 3 лет и осуществляет строительство двухкомнатной квартиры за счет собственных средств. Необходимо ли будет в дальнейшем уплачивать налог на недвижимость за такую квартиру после завершения ее строительства? От чего будет зависеть величина налога на недвижимость?

Ответ: В соответствии с Налоговым кодексом Республики Беларусь принадлежащее физическому лицу на праве собственности одно жилое помещение в многоквартирном или в блокированном жилом доме освобождается от налога на недвижимость.

Таким образом, если физическому лицу будет принадлежать только одна квартира, такое лицо будет освобождаться от налога на недвижимость в отношении указанного объекта.

При приобретении

второго и последующих жилых помещений физическое лицо будет иметь право на

освобождение от уплаты налога на недвижимость только в отношении одного из

принадлежащих ему жилых помещений (квартир).

Величина налога на недвижимость зависит от стоимости квартиры и ставки налога на недвижимость, а также повышающего или понижающего коэффициента к ставке налога на недвижимость, установленного решением местного Совета депутатов.

Вопрос: Нужно ли уплачивать налог на недвижимость члену многодетной семьи, которому принадлежит несколько квартир?

Ответ: Нет, не нужно. От налога на недвижимость освобождаются все принадлежащие одному (нескольким) членам многодетной семьи (семьи, в которой на иждивении и воспитании находятся трое и более несовершеннолетних детей) квартиры, расположенные в многоквартирных или блокированных жилых домах.

Вопрос: Физическое лицо приватизировало квартиру с выплатой ее стоимости в рассрочку на 40 лет (государственная регистрация права собственности произведена). В следующем году им оформлено право собственности еще на одну квартиру. Обязано ли физическое лицо уплачивать налог на недвижимость, учитывая, что в отношении одной из квартир продолжает производится выплата стоимости приватизации? За какую из квартир?

Ответ: У физического лица возникает обязанность по уплате

налога на недвижимость, начиная с даты приобретения им в собственность второй

квартиры, но в отношении только одной из принадлежащих ему квартир.

Для выбора квартиры, освобождаемой от уплаты налога на недвижимость, физическому лицу необходимо обратиться в налоговый орган и предоставить уведомление, в котором указать все находящиеся у него в собственности квартиры, а также квартиру, в отношении которой он хочет воспользоваться правом на льготу по уплате налога.

Налог на недвижимость подлежит уплате на основании извещения налогового органа.

Вопрос: Физическому лицу – пенсионеру по возрасту принадлежит квартира в многоквартирном жилом доме. Затем им произведена государственная регистрация права собственности на полученный по наследству жилой дом и земельный участок, находящийся в пожизненном наследуемом владении. В таком доме никто не зарегистрирован. Необходимо ли гражданке уплачивать земельный налог и налог на недвижимость в отношении принадлежащих ей объектов?

Ответ: Физическое лицо:

— не уплачивает налог на недвижимость в отношении принадлежащей ей квартиры, так как физические лица, которым принадлежит только одна квартира, освобождаются от уплаты налога;

— не уплачивает налог на недвижимость и земельный налог в

отношении жилого дома и земельного участка, так как является пенсионером и в

жилом доме не зарегистрированы трудоспособные лица.

Вопрос: Физическое лицо является пенсионером по возрасту. Он зарегистрирован по месту жительства в принадлежащем ему на праве собственности жилом доме. Такой дом расположен на земельном участке, предоставленном пенсионеру на праве пожизненного наследуемого владения. В указанном жилом доме других лиц не зарегистрировано.

Также пенсионеру на праве собственности принадлежат еще один земельный участок и расположенный на нем жилой дом. Во втором жилом доме зарегистрирован трудоспособный сын пенсионера.

Обязан ли пенсионер уплачивать земельный налог и налог на недвижимость?

Ответ: Пенсионер по возрасту:

— не уплачивает налог на недвижимость и земельный налог в отношении жилого дома и земельного участка, в котором он зарегистрирован, так как в этом жилом доме не зарегистрировано трудоспособных лиц;

— уплачивает налог на

недвижимость и земельный налог в отношении второго жилого дома и земельного

участка, так как в таком жилом доме зарегистрирован его трудоспособный сын.

Вопрос: Пенсионеру по возрасту на праве собственности принадлежит офис, в котором размещается частное унитарное предприятие, учредителем которого он является. Предоставляется ли льгота по налогу на недвижимость в отношении данного объекта пенсионеру по возрасту?

Ответ: Льгота по налогу на недвижимость пенсионеру не предоставляется. В соответствии с Налоговым кодексом Республики Беларусь льготы пенсионерам по возрасту предоставляются в отношении жилых домов с нежилыми постройками (при их наличии), садовых домиков, дач, гаражей, машино-мест, а также в отношении перечисленных выше объектов, не завершенных строительством. Так как офис к перечисленным видам объектов недвижимости не относится, пенсионер по возрасту не имеет право на освобождение от уплаты налога на недвижимости в отношении такого объекта.

Подарочные метры – Коммерсантъ Екатеринбург

Вступление в силу с 1 января 2006 года закона, облегчающего налоговое бремя для приобретающих квартиры по договору дарения, привело к росту популярности заключения дарственных договоров. Сегодня дарение недвижимости для граждан – самый реальный способ сэкономить время и деньги при передаче прав на жилье. Однако случается, что люди, не обладающие достаточной правовой грамотностью, рискуют лишиться законных квадратных метров.

Сегодня дарение недвижимости для граждан – самый реальный способ сэкономить время и деньги при передаче прав на жилье. Однако случается, что люди, не обладающие достаточной правовой грамотностью, рискуют лишиться законных квадратных метров.

Закон № 78-ФЗ «О внесении изменений в Налоговый Кодекс РФ», принятый Госдумой в июле 2005 года, отменил с 1 января 2006 года налог на имущество переходящее в порядке дарения и наследования. Если ранее граждане в зависимости от степени родства и стоимости подаренного объекта платили налог в размере от 5 до 40% стоимости подаренного объекта, то теперь они платят лишь 13%-типроцентный налог на доходы физических лиц. Кроме того, любое налогообложение отменяется при сделке дарения между членами семьи и близкими родственниками. «К ним относятся супруги, родители и дети, в том числе усыновители и усыновленные, дедушка, бабушка и внуки, полнородные и неполнородные (имеющие общих отца или мать) братья и сестры», — комментирует директор екатеринбургского юридического агентства «Юс-Когенс» Светлана Корабель.

— «Если же, к примеру, племянник получает жилье в подарок от тети, то он по закону обязан платить налоги. Но формально эту норму можно обойти, если тетя сначала подарит квартиру своему брату (отцу племянника), а тот, в свою очередь — своему сыну». — продолжает госпожа Корабель.

— «Если же, к примеру, племянник получает жилье в подарок от тети, то он по закону обязан платить налоги. Но формально эту норму можно обойти, если тетя сначала подарит квартиру своему брату (отцу племянника), а тот, в свою очередь — своему сыну». — продолжает госпожа Корабель.Кроме того, на квартиры, полученные по безвозмездной сделке (наследование и дарение) не распространяется режим совместной собственности. «Это позволяет, к примеру, родителям защитить интересы своих детей, состоящих в браке. Если супруги разведутся, то квартира останется в собственности одаряемого и не будет делиться между мужем и женой, как другое имущество, находящееся в их совместном владении», — объясняет госпожа Корабель. При этом договор дарения имеет свои преимущества по сравнению с договором наследования. Подаренное имущество переходит в собственность одаряемого сразу после регистрации сделки, а унаследованное — лишь спустя полгода с момента смерти наследодателя. «Кроме того, необязательно, что после смерти завещателя квартира перейдет в собственность именно названных наследников, ведь завещание оспорить проще, чем договор дарения», — поясняет Евгений Шаламов.

«Если в семье сложные отношения и собственник хочет, чтобы только один родственник получил его имущество, то в договор дарения можно внести пункт, согласно которому жилье возвращается в собственность к дарителю, если одаряемый умирает раньше него. В этом случае наследники умершего не могут претендовать на долю в данной квартире», — продолжает старший юрист уральской юридической компании «ЭНСО» Рамиль Мардугаллямов.

Как отмечают эксперты, договором дарения вместо завещания предпочитают пользоваться родители при передаче жилья своим детям, бабушки-дедушки предпочитают дарственную на квартиру завещанию.

Фиктивный дар

Согласно данным Управления Федеральной регистрационной службы по Свердловской области, количество сделок по передачи жилого имущества за первый квартал 2008 года по сравнению с 2007 годом увеличилось на 33,4%. До 10% таких сделок, по мнению директора агентства недвижимости «Новосел на Бардина» Евгения Шаламова, являются дарственными. При этом, отмечают эксперты, преимущества безналоговой передачи жилья от одного собственника к другому оценили не только граждане, передающие и получающие наследство. «Практика показывает, что договор дарения, заключаемый между людьми посторонними, в 99% случаев является фиктивным, прикрывая сделку купли-продажи. Делается это обычно по инициативе покупателя, ведь при заключении договора дарения 13-процентный налог платит не тот, кто дарит квартиру, а тот, кто ее получает», — замечает директор «Тюменского агентства недвижимости» Денис Петров. «Одаряемый имеет возможность немного сэкономить и в этом случае. Для этого он должен договориться с дарителем, чтобы тот указал рыночную стоимость своего имущества ниже, чем она есть на самом деле. Случаи выявления таких нарушений единичны, так как налоговые органы обращают внимание на стоимость подарка, лишь если она неправдоподобно маленькая», — добавляет директор челябинского Центра недвижимости «ВЕК» Андрей Ветхов.

«Практика показывает, что договор дарения, заключаемый между людьми посторонними, в 99% случаев является фиктивным, прикрывая сделку купли-продажи. Делается это обычно по инициативе покупателя, ведь при заключении договора дарения 13-процентный налог платит не тот, кто дарит квартиру, а тот, кто ее получает», — замечает директор «Тюменского агентства недвижимости» Денис Петров. «Одаряемый имеет возможность немного сэкономить и в этом случае. Для этого он должен договориться с дарителем, чтобы тот указал рыночную стоимость своего имущества ниже, чем она есть на самом деле. Случаи выявления таких нарушений единичны, так как налоговые органы обращают внимание на стоимость подарка, лишь если она неправдоподобно маленькая», — добавляет директор челябинского Центра недвижимости «ВЕК» Андрей Ветхов.

«Чаще всего дарение заменяет куплю-продажу, когда речь идет об отчуждении доли в коммунальной квартире. Это позволяет обойти норму о преимущественном праве покупки, которым обладают сособственники. Ведь именно им по закону правообладатель обязан предложить выкупить свою долю в первую очередь»,— рассказывает Светлана Корабель.

Ведь именно им по закону правообладатель обязан предложить выкупить свою долю в первую очередь»,— рассказывает Светлана Корабель.

«Бесплатный сыр» и мышеловка

Эксперты предупреждают: пытаясь с помощью фиктивного дарения посторонним людям прикрыть сделку купли-продажи квартиры, нужно быть очень осмотрительным. «Риску в данном случае подвергаются обе стороны. Даритель, не оформив продажу официально, может не получить денег за свой «подарок». Рискует нажить вместе с квартирой неприятности и одаряемый. Потребовать изъятия у него «подаренного» жилья могут, например, предыдущие хозяева квартиры, если при отчуждении ими жилья дарителю были допущены малейшие нарушения. «Всегда существует вероятность, что даритель — это мошенник, который подделал доверенность или каким-то другим незаконным способом получил права на жилье. В случае же если сделка была оформлена как купля-продажа, лишить нового собственника жилья будет очень непросто», — говорит госпожа Корабель.

Следует быть осторожными и дарителям, передающим жилье родственникам. «Если есть какие-то сомнения в порядочности того, кому передается жилье, то в договоре можно указать право дарителя без ограничения времени пользоваться имуществом, то есть проживать, оплачивать и совершать другие действия», — советует Андрей Ветхов. Так же важным в ситуации дарения является получение согласия всех заинтересованных сторон, как то: супруга или супруги дарителя, обладающего правом на имущество, или кого-то еще. Последние могут в течение 3 лет признать сделку недействительной.

«Если есть какие-то сомнения в порядочности того, кому передается жилье, то в договоре можно указать право дарителя без ограничения времени пользоваться имуществом, то есть проживать, оплачивать и совершать другие действия», — советует Андрей Ветхов. Так же важным в ситуации дарения является получение согласия всех заинтересованных сторон, как то: супруга или супруги дарителя, обладающего правом на имущество, или кого-то еще. Последние могут в течение 3 лет признать сделку недействительной.

Обязательный аспект

Свои тонкости имеет договор, в котором даритель обещает передать другому лицу недвижимость в собственность по истечении какого-то времени. «Такие договоры могут заключаться между родственниками, когда, например, родители рассчитывают передать жилье своим детям в собственность после женитьбы или окончания вуза», — комментирует Рамиль Мардугаллямов. При этом даритель вправе изменить свое решение, если его имущественное или семейное положение или состояние здоровья изменилось настолько, что исполнение договора в новых условиях приведет к существенному снижению его уровня жизни». Например, если квартира, в которой предполагал жить даритель, сгорела, была изъята, так как находилась в залоге, передана как часть совместной собственности супругу после развода или осталась единственным источником дохода (сдается и приносит прибыль).

Например, если квартира, в которой предполагал жить даритель, сгорела, была изъята, так как находилась в залоге, передана как часть совместной собственности супругу после развода или осталась единственным источником дохода (сдается и приносит прибыль).

Закон допускает и другие условия, при которых даритель имеет право вернуть подарок. Если одаряемый неподобающим образом распоряжается с подарком, обладающим большой неимущественной ценностью для дарителя, то последний вправе потребовать отмены дарения, однако дарителю придется убедить суд как в неадекватном обращении с предметом, так и его особого значения для дарителя.

«Договор дарения может быть оспорен и в случае, если он был совершен под влиянием обмана или заблуждения. Однако то и другое придется доказывать в суде, и сделать это, как правило, очень сложно. Например, если даритель думал, что только прописывает кого-либо или что ему передадут в собственность другое жилье, то необходимо будет предъявить очень весомые доказательства этих обстоятельств», — отмечает господин Мардугаллямов.

Также согласно 578 статье Гражданского кодекса, даритель вправе отменить дарение, если одаряемый совершил покушение на его жизнь, жизнь кого-либо из членов его семьи или близких родственников либо умышленно причинил дарителю телесные повреждения. Такие действия могут быть и не связаны с актом дарения. «В этой ситуации пострадавшему даже не обязательно обращаться в органы внутренних дел — ему достаточно, например, найти свидетелей случившегося, предъявить медицинскую справку или другие доказательства совершения таких действий одаряемым и их умышленный характер», — говорит господин Мардугаллямов. При этом, добавляет он, если после постановления суда об отмене дарения в собственности у одаряемого квартира уже не находится, например, он успел ее продать, подарить, или же с ней что-нибудь случилось, то он не должен будет нести никакой дополнительной ответственности за происшедшее и возмещать стоимость квартиры тому, кто ее подарил.

Кроме того, если одаряемый, которому обещано недвижимое имущество, умер до исполнения договора дарения, то его наследники не имеют права требовать от дарителя квартиру. Но если умирает даритель, то обязанность передать жилье переходит к его наследникам. Правда, как отмечает господин Мардугаллямов, эти условия действуют, если в договоре не указано иное.

Но если умирает даритель, то обязанность передать жилье переходит к его наследникам. Правда, как отмечает господин Мардугаллямов, эти условия действуют, если в договоре не указано иное.

При этом даритель несет дополнительную ответственность перед будущим владельцем своего жилья. К примеру, если подарок нанес новому владельцу или его имуществу вред, вследствие его скрытых недостатков, о которых даритель знал, но не сообщил, то одаренный имеет право потребовать возмещение ущерба.

Особые условия

Особая ситуация возникает, когда речь идет о квартире, купленной в кредит, если он еще не погашен. «В том случае, когда жилье взято под залог другой квартиры, само не является обремененным залоговыми обязательствами и находится в собственности дарителя, последний может передать квартиру через договор дарения», — поясняет Рамиль Мардугаллямов, — «При этом кредит продолжает погашать тот, кто его брал».

Но если кредит взят под залог той же самой квартиры, которую хотят подарить, то любое отчуждение предмета залога, передача в аренду или другому лицу в безвозмездное пользование возможно только с согласия банка, который является залогодержателем. Основанием для этого является 346 статья ГК. «Обычно банки не идут на такие условия, даже если одаряемый в состоянии продолжить погашение кредита», — добавляет Андрей Ветхов.

Основанием для этого является 346 статья ГК. «Обычно банки не идут на такие условия, даже если одаряемый в состоянии продолжить погашение кредита», — добавляет Андрей Ветхов.

Наконец, дарить жилье можно далеко не всем. Статья 575 ГК запрещает делать дорогие подарки «работникам лечебных, воспитательных учреждений, учреждений социальной защиты и других аналогичных учреждений гражданами, находящимися в них на лечении, содержании или воспитании, супругами и родственниками этих граждан» и «государственным служащим и служащим органов муниципальных образований в связи с их должностным положением или в связи с исполнением ими служебных обязанностей». Передавать им в собственность недвижимое имущество могут только близкие родственники.

Мария Худовекова

Наименование объекта налогообложения | Налоговые ставки, в процентах |

1. | |

Энергоносители: | |

Природный газ | 30 |

Природный газ утилизированный, в части объема реализации | 9 |

Газ подземной газификации | 2,6 |

Газовый конденсат | 20 |

Нефть | 20 |

Уголь каменный | 4 |

Уголь бурый | 4 |

Горючие сланцы | 4 |

Цветные, редкие и радиоактивные металлы: | |

Медь рафинированная | 10 |

Молибденовый промышленный продукт | 10 |

Рений | 10 |

Свинец в концентрате | 8 |

Цинк металлический | 10 |

Вольфрамовый концентрат | 10,4 |

Уран | 10 |

Селен | 10 |

Теллур | 10 |

Индий | 10 |

Висмут | 10 |

Драгоценные металлы: | |

Золото | 10 |

Серебро | 10 |

Палладий | 10 |

Платина | 10 |

Осмий | 10 |

Камнесамоцветное сырье: | |

Драгоценные, полудрагоценные и поделочные камни в сырье | 24 |

Бирюза, лиственит, родонит, змеевик, мраморный оникс, кахолонг, яшма, халцедон, агат, гематит | 24 |

Черные металлы: | |

Железо | 5 |

Титано-магнетитовые руды | 4 |

Марганцевые руды | 4 |

Горнохимическое сырье: | |

Каменная (поваренная) соль | 3,5, но не менее 10000 сум/куб. |

Калийная соль | 3,5 |

Сульфатная соль | 3,5 |

Фосфориты (зернистые) | 5 |

Карбонатное сырье (известняки, доломиты) | 3,5 |

Известняки (для соды, очистки промстоков по технологии Вiox) | 3,5 |

Минеральные пигменты (глинистые, железоокисные, карбонатные) | 5,5 |

Йод | 4,8 |

Агрорудное сырье (глауконит, бентонитовые и палыгорскитовые глины, зернистые и желваковые фосфориты, используемые в естественном виде) | 3,5 |

Горнорудное сырье: | |

Плавиковый шпат | 21,2 |

Графит природный | 8 |

Каолин первичный (концентрат), в части объема реализации | 7,9 |

Каолин вторичный, в части объема реализации | 7,9 |

Полевошпатовое сырье (пегматит, полевой шпат, фельзит, лейкократовый гранит, кварц-полевошпатовое сырье) | 6,5 |

Кварцевый песок (стекольный) | 3 |

Песчаник (стекольный) | 5 |

Глины бентонитовые (буровые растворы) | 4,8 |

Тальк и тальковый камень | 4 |

Талькомагнезит | 4 |

Волластонит | 4 |

Асбест | 4 |

Базальт для производства минерального волокна | 4 |

Баритовый концентрат | 4 |

Глины огнеупорные, тугоплавкие | 4 |

Известняки доломиты (стекольные, для металлургии, огнеупорные), известняк флюсовый | 5, но не менее 11500 сум/куб. |

Кварц и кварцит (для производства стекла, технического кремния, силикомарганца, динаса) | 6,5 |

Формовочное сырье (пески, глины) | 4 |

Вермикулит | 4 |

Сырье для минеральной ваты (доломит, лессовидные породы) | 5 |

Известняк-ракушняк для подкормки животных и птицы | 5 |

Серпентинит (огнеупорное сырье) | 5 |

Строительные материалы: | |

Цементное сырье, за исключением известняка для производства цемента (мергели, глины, сланцы, лессовидные породы, суглинки, глинястые ракушняки, каолин, вулканогенные породы, пелитовые туффиты, базальты, диабазы, андезибазальты, глиежи, железосодержащие добавки, магнетит — гематитовые породы, кварцевый песок и др. | 10 |

Известняк для производства цемента | 45000 сум/тонну* |

Известняк для производства извести | 5 |

Блоки из природного облицовочного камня (известняк, известняк-ракушняк, травертиноподобные известняки, мрамор, гранит, гранодиорит, граносиенит, нефелиновый сиенит, габбро, граносиенитпорфир, игнимбриты кварцевых порфиров, липарито-дациты, вулканческий туф, вулканогенные породы, песчаник) | 5, но не менее 20000 сум/куб.м |

Мраморная крошка | 5, но не менее 17000 сум/куб.м |

Керамзитовое сырье (бентонитовые и аргиллитовые глины) | 5 |

Кирпично-черепичное сырье (лессы, суглинки, лессовидные породы, глины и пески в качестве отощателя) | 5, но не менее 7000 сум/куб. |

Гипсовый камень, гипс и ангидрид, ганч | 5, но не менее 9500 сум/куб.м |

Камни пильные, бутовый камень и на щебень | 5, но не менее 7000 сум/куб.м |

Сырье для берегоукрепительных работ (известняки, порфириты, граниты) | 5, но не менее 10000 сум/куб.м |

Песок строительный | 5, но не менее 7500 сум/куб. м |

Песчано-гравийная смесь | 5, но не менее 7 500 сум/куб. м |

Песчаники | 5, но не менее 7 500 сум/куб. м |

Известняк-ракушечник | 5, но не менее 12500 сум/куб.м |

Щебень строительный (карбонатные породы) | 5, но не менее 7500 сум/куб. |

Щебень строительный (граниты, порфириты и сланцевые породы) | 5, но не менее 7500 сум/куб. м |

Фарфоровое сырье (фарфоровый камень, глинистые сланцы беложгущиеся) | 5 |

Сырье для строительства плотин (песчано-гравийные материалы, глинистые породы, песок, бентонитовые глины, известняки) | 5 |

Другие общераспространенные полезные ископаемые (мергели, аргелиты, амвриты и др.) | 5 |

2. Полезные ископаемые, извлеченные из техногенных минеральных образований | 30 % от налоговой ставки |

За добычу основных и попутных полезных ископаемых

За добычу основных и попутных полезных ископаемых м

м м

м )

) м

м м

мИнформация о пожертвованном имуществе для налоговиков

Оценщики — Руководство по оценке : Всеобъемлющие дополнения к Руководству по внутренним доходам, выпущенное в июле 2006 года, предоставляют оценщикам информацию о том, как оценивать различные типы собственности. Этот материал является незаменимым руководством для любого оценщика, проводящего оценку в связи с федеральной налоговой декларацией. Были добавлены директивы для четырех различных типов собственности:

TD 9836, окончательные правила с требованиями к оценке неденежных благотворительных взносов : Казначейство и IRS выпустили окончательные правила, касающиеся обоснования и отчетности о вычетах для благотворительных взносов в соответствии с разделом 170 Налогового кодекса.В правилах отражены поправки к разделу 170, внесенные разделом 883 Закона о создании рабочих мест в США от 2004 года, публичным законом 108–357 (118 Stat. 1418, 1631) (Закон о рабочих местах) и статьями 1216, 1217 и 1219 Закона о пенсионной защите. Закон 2006 г., Публичный закон 109–280 (120 Stat. 780, 1079–83) (PPA), который добавил новые правила для обоснования благотворительных взносов. Правила включают определения квалифицированного оценщика и квалифицированного оценщика , применимые к безналичным вкладам в соответствии с разделом 170 (f) (11) (E) (добавлено § 1219 PPA)

Уведомление 2004-7, Благотворительные взносы патентов и другой интеллектуальной собственности: Налоговая служба (IRS) осведомлена о том, что некоторые налогоплательщики, передающие патенты или другую интеллектуальную собственность благотворительным организациям, требуют вычетов из благотворительных взносов, превышающих суммы которые они имеют право в соответствии с § 170 Налогового кодекса. В частности, IRS стало известно о предполагаемых благотворительных взносах интеллектуальной собственности, в которых присутствует один или несколько из следующих вопросов: 1) передача невычитаемой частичной доли в интеллектуальной собственности; 2) ожидание или получение налогоплательщиком выгоды в обмен на перевод; 3) неадекватное обоснование вклада; 4) завышение стоимости переданной интеллектуальной собственности. Целью этого уведомления является информирование налогоплательщиков о том, что в соответствующих случаях IRS намеревается запретить все или часть этих неправомерных вычетов и может наложить штрафы в соответствии с § 6662.Кроме того, это уведомление сообщает промоутерам и оценщикам, что IRS намеревается проверять рекламные акции по сделкам, включающим такие неправомерные вычеты, и что промоутеры и оценщики интеллектуальной собственности могут быть подвергнуты штрафам в соответствии с §§ 6700, 6701 и 6694.

В частности, IRS стало известно о предполагаемых благотворительных взносах интеллектуальной собственности, в которых присутствует один или несколько из следующих вопросов: 1) передача невычитаемой частичной доли в интеллектуальной собственности; 2) ожидание или получение налогоплательщиком выгоды в обмен на перевод; 3) неадекватное обоснование вклада; 4) завышение стоимости переданной интеллектуальной собственности. Целью этого уведомления является информирование налогоплательщиков о том, что в соответствующих случаях IRS намеревается запретить все или часть этих неправомерных вычетов и может наложить штрафы в соответствии с § 6662.Кроме того, это уведомление сообщает промоутерам и оценщикам, что IRS намеревается проверять рекламные акции по сделкам, включающим такие неправомерные вычеты, и что промоутеры и оценщики интеллектуальной собственности могут быть подвергнуты штрафам в соответствии с §§ 6700, 6701 и 6694.

Услуги по оценке произведений искусства: Консультативная группа по искусству помогает IRS, проверяя и оценивая оценки собственности, представленные налогоплательщиками в подтверждение справедливой рыночной стоимости произведений искусства, участвующих в федеральных делах о подоходном налоге, налоге на имущество и дарение в соответствии с Налоговым управлением Код. Члены Группы, 25 известных искусствоведов, работают без компенсации.

Члены Группы, 25 известных искусствоведов, работают без компенсации.

благотворительных пожертвований оцененной недвижимости: как налоговый кодекс вознаграждает вас за помощь другим | Наши идеи

Подумываете о пожертвовании недвижимости на благотворительность? Если вы владеете дорогой недвижимостью, ее подарок может принести больше пользы вам и благотворительной организации.

Филантропические налогоплательщики делают пожертвования на благотворительные цели по разным причинам: от помощи местным сообществам до поддержки исследований по лечению определенных болезней и оказания помощи группам людей, сталкивающихся с трудностями.Поэтому важно помнить, что налоговый кодекс поддерживает благотворительность, разрешая вычет подоходного налога с благотворительных взносов.

Если вы планируете сделать пожертвование на благотворительность, вы должны понимать, что то, что вы жертвуете, как вы жертвуете и кому жертвуете, может повлиять на сумму, которую вы можете вычесть из своей налоговой декларации. С точки зрения благотворительной организации, форма пожертвования не имеет большого значения. Однако, если вы оценили недвижимость, вам, как правило, лучше подарить ее, а не наличными.Общие типы оцененной собственности включают недвижимость, произведения искусства, предметы коллекционирования, интеллектуальную собственность, транспортные средства и ценные бумаги.

С точки зрения благотворительной организации, форма пожертвования не имеет большого значения. Однако, если вы оценили недвижимость, вам, как правило, лучше подарить ее, а не наличными.Общие типы оцененной собственности включают недвижимость, произведения искусства, предметы коллекционирования, интеллектуальную собственность, транспортные средства и ценные бумаги.

Чтобы ваш взнос был вычитаем, он должен быть передан американской организации, отвечающей определенным требованиям, установленным IRS. Самый простой способ проверить, соответствует ли ваша организация требованиям, — это использовать онлайн-инструмент этой службы — «Проверка выбора освобожденных организаций». Когда вы войдете в инструмент, вам нужно будет выбрать одну из трех кнопок параметров поиска, чтобы открыть форму, в которой вы вводите фактические данные.

Не все пожертвования одинаковы Дарение оцененной недвижимости часто приносит более ценные выгоды как налогоплательщику, так и благотворительной организации-получателю.

относятся:

- Если вы продадите недвижимость самостоятельно, вы, скорее всего, понесете крупный долгосрочный прирост капитала, облагаемый налогом по федеральной налоговой ставке 20 процентов, федеральным налогом на чистый доход от инвестиций в размере 3,8 процента, а также пострадаете от подоходного налога штата. .Если вы соблюдаете надлежащие процедуры передачи имущества в дар, эти налоги не взимаются.

- Большинство штатов разрешат вам освобождение от уплаты государственного налога на передачу недвижимости, если вы передадите собственность благотворительной организации.

- Если имущество имеет высокую стоимость содержания, которую вы больше не хотите нести, или если развитие собственности с максимальной эффективностью и неэффективно с точки зрения затрат, пожертвование может позволить вам устранить эти затраты на содержание без взимания налогов, перечисленных выше. .

Преимущества благотворительной организации включают:

- Организация может иметь возможность продать недвижимость по более низкой цене, тем самым получив дополнительные денежные средства для своей цели, освобожденной от налогов.

- Организация может иметь возможность развивать недвижимость для использования в соответствии со своей миссией по освобождению от налогов, например для создания собственных офисных помещений, доступного жилья или парков и развлекательных центров.

Наиболее значительные налоговые преимущества при дарении оцененной недвижимости могут быть достигнуты только в том случае, если возможный вычет основан на справедливой рыночной стоимости подаренной недвижимости.В большинстве случаев пожертвование может быть оценено на справедливой рыночной цене при соблюдении следующих условий:

- Жертвователь должен владеть внесенным имуществом более 12 месяцев.

- Для благотворительных вычетов стоимости оцененного недвижимого имущества на сумму, превышающую 5000 долларов США, IRS требует, чтобы жертвователь подал дополнительную налоговую форму и приложил подписанную квалифицированную оценку имущества.

- Квалифицированная оценка должна:

- Включите специальный обязательный язык, который очень специфичен для имущества, которое передается на благотворительность.

- Должен быть датирован не более чем за 60 дней до внесения взноса и должен быть получен к моменту подачи налоговой декларации о благотворительном взносе.

- Включите подпись оценщика в форме, которая подается вместе с вашей налоговой декларацией.

Если вы планируете внести благотворительный взнос в виде недвижимости, справедливая рыночная стоимость которой значительно превышает ваши затраты, или если ваша недвижимость обременена высокими расходами на содержание или препятствиями на пути развития, передача имущества в дар может обеспечить значительную экономию на налогах. возможность.Важно, чтобы вы понимали налоговые льготы, которые доступны, если вы делаете благотворительный взнос в виде недвижимости, а также дополнительные требования, которые должны быть выполнены, чтобы иметь право на этот вид увеличенного вычета из благотворительных взносов.

пожертвований демистифицированы | Институт CCIM

Перепланировка Функция CCIMCCIM могут сыграть свою роль в процессе дарения недвижимости.

Автор: Дункан Паттерсон, CCIM |

Благотворительное пожертвование недвижимого имущества — одно

из наиболее малоиспользуемых методов передачи активов на современном рынке. По оценкам

300 000 миллиардов долларов активов переданы более чем 1,3 миллионам благотворительных организаций 501C3.

в U. S. каждый год, но менее 3 процентов этих пожертвований связаны с реальными

имущественные права. Это несоответствие не из-за отсутствия доступности: приблизительно

43 процента капитального богатства США, оцениваемого в 64 триллиона долларов, связаны с реальными

имущество.

S. каждый год, но менее 3 процентов этих пожертвований связаны с реальными

имущественные права. Это несоответствие не из-за отсутствия доступности: приблизительно

43 процента капитального богатства США, оцениваемого в 64 триллиона долларов, связаны с реальными

имущество.

Почему существует такое несоответствие между стоимостью реального

имущество, доступное для пожертвований на благотворительность, и сумма, которая на самом деле

пожертвовано? Во многих случаях инвесторы / владельцы не знают, что пожертвование может быть

жизнеспособные средства распоряжения имуществом.Кроме того, благотворительные организации отказываются

по оценкам, им было предложено 80 процентов пожертвований на недвижимость. Причины варьируются от

боязнь истощить сотрудников, испытывающих трудности со временем, до незнания

процедуры дарения, процессы оценки, а также юридические и налоговые вопросы

ощутимая сложность проведения комплексной проверки и устранения обременений.

Экологические ужасные истории и расходы на техническое обслуживание, выплаты,

и рыночные фьючерсы также заставляют некоторые благотворительные организации уклоняться от недвижимости

пожертвования.

Основы пожертвований недвижимости

К сожалению, многие директора по развитию в благотворительных учреждения и специалисты по недвижимости знакомы с печально известными мальчиками Дело о пожертвовании недвижимости разведчиками Америки. Короче говоря, BSA получила экологически уязвимый участок земли, расположенный за пределами Чикаго, который в конечном итоге обошлось организации в миллионы долларов.

Этот случай демонстрирует, насколько неправильная или недостаточная усердие может сорвать процесс дарения недвижимости.С помощью квалифицированные местные эксперты по коммерческой недвижимости, такие как CCIM, благотворительные организации имеют возможность проводить тщательную и надлежащую проверку. В цель — и ответственность — в процессе дарения недвижимости — обеспечить что все стороны представлены полностью и четко. (См. Врезку для случая исследование успешной передачи производственного объекта в дар.)

В отличие от стандартных сделок с недвижимостью, где законные

представительство достаточно, в дарении недвижимости участвует команда, которая, в

во многих случаях координирует квалифицированный маклер по недвижимости. Со стороны донора

в команду входят юрист, специалист по финансовому планированию, бухгалтер и

оценщик. С другой стороны, помимо недвижимости и юридических

могут потребоваться представители, специалисты типа инженеров.

Со стороны донора

в команду входят юрист, специалист по финансовому планированию, бухгалтер и

оценщик. С другой стороны, помимо недвижимости и юридических

могут потребоваться представители, специалисты типа инженеров.

В случаях, когда у благотворительной организации нет ни времени, ни финансовые ресурсы, необходимые для проведения такой транзакции, третья сторона профессиональный фасилитатор, такой как Образовательный фонд Института CCIM можно использовать для оптимизации процесса пожертвования.Фундамент 501C3 субъект, который оборудован для управления всеми аспектами пожертвования недвижимости на от имени благотворительной организации, в том числе получение и ликвидация имущества, за процент полученных денежных средств. (См. Врезку о пожертвованиях фонда на недвижимость. Реализованная программа.)

Структуры подарков и льготы

Есть много разных способов дарения реальных подарков.

недвижимость может быть реализована в зависимости от целей дарителя. Прямой подарок — это

самый простой способ дарения объекта недвижимости. Главный

Преимущество прямого дарения заключается в том, что даритель может получить полную оценочную стоимость

актива в качестве налогового вычета в момент перехода права собственности на

благотворительная деятельность. Донор также имеет преимущество определения сроков передачи актива.

утилизации и может сократить дорогостоящие задержки при передаче правового титула.

Главный

Преимущество прямого дарения заключается в том, что даритель может получить полную оценочную стоимость

актива в качестве налогового вычета в момент перехода права собственности на

благотворительная деятельность. Донор также имеет преимущество определения сроков передачи актива.

утилизации и может сократить дорогостоящие задержки при передаче правового титула.

Выгодные продажи — еще один вариант, в котором разница

между рыночной ценой и продажной ценой — подарок, не облагаемый налогом. Следовательно,

донор может получить часть капитала и в то же время иметь налог

удержание.Остаточные благотворительные трасты могут быть созданы там, где недвижимость

используется в качестве источника финансирования. С помощью CRT донор передает собственность в

безотзывный траст и получает поток доходов; по окончании

доверие, благотворительная организация получает оставшиеся активы. Через ЭЛТ

корпорация или физическое лицо избегает налогов на прирост капитала и получает налог

вычет и денежный поток. Наследственные и сохраненные жилые владения — это имущественное планирование

методы, которые также могут принести пользу благотворительной организации.

Наследственные и сохраненные жилые владения — это имущественное планирование

методы, которые также могут принести пользу благотворительной организации.

Хотя благотворительность должна быть решающим фактором при любом благотворительном пожертвовании дарителю может быть предоставлено несколько других преимуществ, таких как как освобождение от налогов на прирост капитала; сокращение федеральных, штатных и трансферных налоги; устранение ответственности руководства; и потенциал для дохода ручей.

С точки зрения брокера по недвижимости, есть также много Потенциальные выгоды. На благотворительных пожертвованиях недвижимости брокеры могут заработать сборы в рамках обычного комиссионного процесса или на почасовой основе, в зависимости от по объему их услуг.Работа с благотворительными организациями также может обеспечить маркетинговые возможности и рекомендации, а также положительные отношения с общественностью воздействие.

Есть много физических лиц, инвесторов и юридических лиц. профессионалов в сфере недвижимости, которые сталкиваются с непроизводственными объектами недвижимости, которые

трудно переместить. И хотя определенное значение легко может быть

оправдано, окончательная цена продажи может отражать значительную скидку. В

благотворительная передача этой недвижимости может быть лучшей стратегией выхода

при взвешивании таких соображений, как время, экономика и связи с общественностью.

профессионалов в сфере недвижимости, которые сталкиваются с непроизводственными объектами недвижимости, которые

трудно переместить. И хотя определенное значение легко может быть

оправдано, окончательная цена продажи может отражать значительную скидку. В

благотворительная передача этой недвижимости может быть лучшей стратегией выхода

при взвешивании таких соображений, как время, экономика и связи с общественностью.

Дункан Паттерсон, CCIM, президент Patterson-Woods & Associates LLC в Гринвилле, штат Делавэр Паттерсон является бывшим президентом Института CCIM и Образовательного фонда Институт CCIM. В настоящее время он является членом фонда Real Программа подарков недвижимости. Свяжитесь с ним по адресу [email protected].

Пример использования: устаревшее производство Объект

В современных рыночных условиях многие корпорации могут получить выгоду

от передачи малоиспользуемого имущества благотворительным организациям.Корпорации

владеющие недвижимостью со строгими экологическими нормами или специального назначения

ограничений в плохих местах или структурных недостатков можно быстро добиться

отчуждение актива посредством благотворительного пожертвования.

В одном из таких случаев крупная производственная корпорация обнаружила на юго-востоке владели устаревшей и экономически устаревшей собственностью, в которой пустует несколько лет. Расположен примерно на 47 акрах земли в промышленная / легкая производственная зона с доступом к железной дороге и шоссе транспорта, объекты состояли из трех основных зданий на общую сумму 103000 квадратных футов.

Обновление объекта потребовало бы средств собственнику не хотел вкладывать деньги. Кроме того, корпорация тратила более 100000 долларов США в год на содержание недвижимости, не включая время внутреннего управления.

Решение, представленное владельцам, было диспозицией

Стратегия структурирована как пожертвование благотворительной корпорации 501C3. Для

собственников, стоимость пожертвования, основанная на оценке, составила 2,25 миллиона долларов. Для

благотворительность, стоимость продажи составила 600 000 долларов в течение 90 дней.Более того, внутренняя

Служба доходов проверила сделку по пожертвованию, и никаких корректировок внесено не было. иск о вычете.

иск о вычете.

В этом случае преимущества дарения имущества включено:

• исключая стоимость и риски владения;

• выгодно от быстрой транзакции;

• получение налоговый вычет, равный справедливой рыночной стоимости недвижимости;

• переработка недвижимость быстро, что улучшило связи с общественностью;

• разрешение лучшее распределение ресурсов корпорации;

• устранение налог на прирост капитала при пожертвовании; и

• предоставление больше долларов после уплаты налогов, чем при обычной продаже.

На самом деле, бывают обстоятельства, при которых благотворительная

сделка может превзойти обычную продажу, например, когда справедливая рыночная стоимость

установленная оценкой превышает наиболее доступное предложение, продажа

или предложение полностью наличные, или продавец раскрыл налогооблагаемую прибыль. — Чейз В. Магнусон, CCIM, президент отдела недвижимости

Благотворительные организации в Арлингтоне, штат Вирджиния.

Фонд CCIM запускает программу подарков

С его лучшим в своем классе наследием в области недвижимости и его работой по передовые знания и профессионализм в сфере коммерческой инвестиционной недвижимости промышленности, некоммерческий образовательный фонд Института CCIM является обладает уникальной квалификацией, чтобы упростить проблемное пожертвование недвижимости для любого квалифицированная благотворительность.Благодаря реализации дарения недвижимости сборщики средств могут уверенно обеспечить дарение жилой и коммерческой недвижимости связанные с недвижимостью активы с меньшим риском и минимальным участием для каждого подарка вариант.

Члены Института CCIM хорошо оснащены, чтобы служить

ресурсы в процессе благотворительной передачи недвижимости. Образование CCIM,

набор навыков и знание рынка дают участникам уникальное представление о процессе

установление справедливой рыночной стоимости имущества, переданного в дар, среди прочего

сделки.Их услуги могут быть структурированы как стандартные комиссионные или

платные проекты и могут обеспечить дополнительную форму дохода для брокерских контор.

Для сборщиков средств, участвующих в соответствующих фондах, благотворительные и некоммерческие организации, готовность владельцев собственности предоставлять благотворительные пожертвования недвижимости — это путь для получения необходимого финансирования, чтобы помочь компенсировать сокращение пожертвований в других категориях. Фактически, согласно Служба внутренних доходов, средний подарок от недвижимости превышает 700000 долларов на каждого. пожертвование.

Фонд образования готов содействовать реальным имущественные пожертвования другим организациям. Доноры могут претендовать на налоговую льготу на основе текущей справедливой рыночной стоимости недвижимости, а не первоначальной цена покупки. Этот тип подарка соответствует федеральному налоговому кодексу и принято IRS.

CCIM, у которых есть клиенты, которым могут быть выгодны пожертвования

собственность или сведения о благотворительных организациях, которые могут получить прибыль от недвижимости

пожертвования могут работать с программой Real Estate Gifting Realized, чтобы помочь

клиенты осознают фискальные преимущества продажи недвижимости через

благотворительный взнос.

Справочный ресурс

Чтобы направить организацию или узнать больше о недвижимости Gifting Realized, посетите www.realestategifting.org или свяжитесь с Дугласом. Стрикленд, директор по подаркам в сфере недвижимости, [email protected].

Дарение земли может не привести к получению желаемой налоговой выгоды

Редактор: Ховард Вагнер, CPA

Есть ли скрытая программа по передаче земельных участков правительству, или это всегда происходит по доброте чьего-то сердца? Чтобы облегчить крупную застройку, застройщики часто жертвуют землю государству или муниципалитету.Вычет из благотворительного взноса возможен при отсутствии оплаты за услугу. Если выгода донора от пожертвования является лишь второстепенной по отношению к пользе, которую получает широкая общественность, может быть разрешен вычет.

Таким образом, например, IRS разрешило вычет стоимости развязки на автомагистралях, построенной налогоплательщиком и внесшей свой вклад в систему автомагистралей общего пользования, даже несмотря на то, что развязка обеспечит более легкий доступ к собственности, разработанной донором. IRS обнаружило, что стоимость оставшейся собственности дарителя не будет существенно увеличена по сравнению со стоимостью подарка, и что любая выгода, которую получит даритель, будет незначительной по сравнению с выгодой, которую получит общественность от создания условий движения. менее опасен (см. Письмо IRS 8421018).Если застройщик каким-либо образом извлекает выгоду, например, путем изменения зонирования, получения одобрения проекта или увеличения стоимости собственности, благотворительный вычет невозможен.

Чехол Triumph

Недавнее дело в налоговом суде, Triumph Mixed Use Investments III, LLC, T.C. Памятка. 2018-65, было установлено, что девелоперская компания не имеет права требовать вычета из благотворительных взносов за передачу определенной открытой земли городу. Суд установил, что передача была произведена в обмен на одобрение города плана развития компании, и что одобрение города представляет собой существенную выгоду, которую налогоплательщик не сообщил и не оценил, когда потребовал вычета благотворительного взноса.

Суд установил, что передача была произведена в обмен на одобрение города плана развития компании, и что одобрение города представляет собой существенную выгоду, которую налогоплательщик не сообщил и не оценил, когда потребовал вычета благотворительного взноса.

Triumph Mixed Use Investments III LLC (Triumph) входила в группу организаций (организаций Traverse), которые создавали спланированное сообщество на недвижимой собственности, которой они владели (собственность Traverse) в Лехи, штат Юта. По соглашению с городом Лехи в 2000 году предприятия Traverse получили одобрение плана развития, который позволил предприятиям разместить определенное количество единиц на участке Traverse. Позже предприятия Traverse получили от местных властей дополнительные кредиты на развитие (права на строительство объектов), что удвоило количество объектов, которые они могли развивать.Однако для создания этих дополнительных единиц эти организации должны были следовать процедурам развития города Лехи и получать специальные разрешения на строительство от городского совета. Чтобы соответствовать этим процедурам развития, предприятиям требовалось создать еще один план развития, который был одобрен городским советом.

Чтобы соответствовать этим процедурам развития, предприятиям требовалось создать еще один план развития, который был одобрен городским советом.

Тем не менее, утверждение плана городским советом зависело от передачи субъектами Траверса определенной недвижимости городу и снижения плотности квартир в застройке.В декабре 2011 года Triumph согласился передать городу Лехи около 747 акров земли и почти 2000 кредитов на строительство. В соглашении о передаче собственности и кредитов говорилось, что пожертвование было добровольным и что ни одна из связанных структур Triumph не получала никаких компенсаций, льгот на развитие или одобрений от города в качестве компенсации. В своей налоговой декларации за 2011 год Triumph потребовал вычета благотворительного взноса в размере 11 040 000 долларов из своей налоговой декларации за перевод на основании отчета об оценке, в котором использовался подход «до и после».

Закон

сек. 170 (a) (1) предусматривает, что налогоплательщик может вычесть любой благотворительный взнос, сделанный в течение налогового года. Если налогоплательщик вносит в благотворительный фонд имущество, отличное от денег, сумма взноса представляет собой справедливую рыночную стоимость (FMV) собственности на момент внесения взноса. Внесение собственности обычно не будет «представлять собой благотворительный взнос, если вкладчик ожидает взамен существенной выгоды». Тем не менее, налогоплательщик может вычесть имущественный взнос, если (1) стоимость имущества, переданного на благотворительность, превышает FMV любых товаров или услуг, полученных при обмене, и (2) избыточный платеж произведен «с намерением произвести подарок.«

Если налогоплательщик вносит в благотворительный фонд имущество, отличное от денег, сумма взноса представляет собой справедливую рыночную стоимость (FMV) собственности на момент внесения взноса. Внесение собственности обычно не будет «представлять собой благотворительный взнос, если вкладчик ожидает взамен существенной выгоды». Тем не менее, налогоплательщик может вычесть имущественный взнос, если (1) стоимость имущества, переданного на благотворительность, превышает FMV любых товаров или услуг, полученных при обмене, и (2) избыточный платеж произведен «с намерением произвести подарок.«

Позиции сторон

IRS оспорило вычет Triumph по нескольким причинам, утверждая:

1. Передача не являлась благотворительным взносом, поскольку являлась частью договоренности на условиях «услуга за услугу», в рамках которой предприятия Traverse получали разрешения на разработку;

2.Передача была недействительной, поскольку Triumph не владел недвижимостью или кредитами на развитие;

3. Одновременное письменное подтверждение было недействительным, поскольку не оценивало полученное вознаграждение;

Одновременное письменное подтверждение было недействительным, поскольку не оценивало полученное вознаграждение;

4.Оценка не была квалифицированной; и

5. Размер благотворительного взноса был завышен.

Согласно IRS, выгода от получения разрешения на разработку имела существенную ценность, которая не была указана в налоговой декларации; следовательно, не должно быть разрешено никаких вычетов из благотворительных взносов. Triumph утверждал, что одобрение плана не имеет ценности и что передача уменьшила стоимость собственности, поэтому благотворительный вычет был оправдан.

Налоговый суд отклонил вычет

Налоговый суд постановил, что перевод в город Легий являлся частью договоренности по услуге «услуга за услугу» и что «Триумф» не доказал размер полученной выгоды; Таким образом, Triumph не смог получить благотворительный вычет за перевод.

При определении того, является ли платеж взносом или подарком, Налоговый суд пришел к выводу, что релевантным вопросом является вопрос о том, структурирована ли сделка, в которой задействован платеж, как обмен «услуга за услугу». При установлении того, был ли данный платеж произведен с расчетом на какую-либо услугу за услугу, суды изучают внешние особенности сделки, чтобы определить, ожидал ли налогоплательщик выгоды в обмен на свой взнос. Пособие не обязательно должно быть финансовым. Налоговый суд отметил, что в предыдущих делах он установил, что передача недвижимости в обмен на разрешения на застройку или ожидание разрешений на застройку в будущем является преимуществом и не позволяет установить необходимое намерение пожертвовать благотворительный подарок.

При установлении того, был ли данный платеж произведен с расчетом на какую-либо услугу за услугу, суды изучают внешние особенности сделки, чтобы определить, ожидал ли налогоплательщик выгоды в обмен на свой взнос. Пособие не обязательно должно быть финансовым. Налоговый суд отметил, что в предыдущих делах он установил, что передача недвижимости в обмен на разрешения на застройку или ожидание разрешений на застройку в будущем является преимуществом и не позволяет установить необходимое намерение пожертвовать благотворительный подарок.

Как пояснил далее Налоговый суд, он также обнаружил, что если налогоплательщик получил выгоду в обмен на передачу собственности, он рассматривает стоимость переданной собственности и величину полученной выгоды, чтобы определить, есть ли какая-либо часть перевод квалифицируется как благотворительный вычет. Под Regs. П. 1.170A-1 (h), только превышение стоимости переданного имущества над стоимостью пособия может быть вычтено как благотворительный вычет, и если стоимость пособия превышает стоимость переданного имущества, вычет не производится. позволил.Более того, если налогоплательщик не указывает размер полученной выгоды, то налогоплательщик не выполняет требования обоснования гл. 170 правил, и никаких благотворительных вычетов не допускается.

позволил.Более того, если налогоплательщик не указывает размер полученной выгоды, то налогоплательщик не выполняет требования обоснования гл. 170 правил, и никаких благотворительных вычетов не допускается.

Налоговый суд постановил, что отношения компаний Traverse с городом Лехи продемонстрировали, что Triumph получил одобрение плана развития и ожидание утверждения плана будущего развития в обмен на передачу недвижимости и кредитов на развитие.Поскольку эти разрешения позволили предприятиям Traverse продолжить реализацию своих планов по развитию собственности Traverse, они получили существенную выгоду, которая не была случайной при передаче недвижимости городу Лехи. Поскольку «Триумф» получил пособие, но не сообщил и не установил в суде размер полученного пособия, Налоговый суд постановил, что «Триумф» не имел права на благотворительный вычет за перевод.

Доказательство побочного действия

Земельные застройщики часто жертвуют землю обратно городу или штату, поэтому важно быть готовым к тому, чтобы налогоплательщики получили полную выгоду от пожертвования. Урок из этого случая состоит в том, что землевладельцы должны быть в состоянии доказать, что повышение стоимости их земли было лишь случайным результатом их благотворительного взноса. Если даритель получил от пожертвования больше, чем случайная сумма, то эту стоимость необходимо правильно установить и указать в налоговой декларации. Этот случай также показывает важность отсутствия намерения quid pro quo для пожертвования и получения действительной и своевременной оценки от квалифицированного оценщика. Несоблюдение этих правил может привести не только к потерянному вычету, но и к штрафам за точность в соответствии с п.6662.

Урок из этого случая состоит в том, что землевладельцы должны быть в состоянии доказать, что повышение стоимости их земли было лишь случайным результатом их благотворительного взноса. Если даритель получил от пожертвования больше, чем случайная сумма, то эту стоимость необходимо правильно установить и указать в налоговой декларации. Этот случай также показывает важность отсутствия намерения quid pro quo для пожертвования и получения действительной и своевременной оценки от квалифицированного оценщика. Несоблюдение этих правил может привести не только к потерянному вычету, но и к штрафам за точность в соответствии с п.6662.

Редактор Примечания

Говард Вагнер является партнером Crowe LLP в Луисвилле, штат Кентукки.

Для получения дополнительной информации об этих элементах свяжитесь с г-ном Вагнером по телефону 502-420-4567 или [email protected].

Если не указано иное, участники являются членами Crowe LLP или связаны с ней.

благотворительных взносов: налоговые стратегии | Благотворительная верность

Понимание налоговых стратегий, связанных с благотворительными пожертвованиями, может помочь вам решить, сколько отдавать, какой актив отдавать и когда отдавать, чтобы вы могли выделить максимальную сумму на благотворительность и получить максимальные налоговые преимущества для себя.

Почему благотворительные взносы помогают получить максимальные налоговые преимущества

Согласно отчету Giving USA, семьи и отдельные лица в США ежедневно жертвуют на благотворительность в среднем более 1 миллиарда долларов — это основная сила для удовлетворения важных потребностей в наших сообществах. Ценность пожертвований также признана налоговым кодексом США, который предусматривает различные налоговые льготы для поддержки тех, кто желает использовать свои средства на добрые дела.

Какие налоговые стратегии можно использовать для благотворительных взносов

Многие люди знают, что они могут вычитать пожертвования на благотворительность из своих подоходных налогов, но повышение ваших знаний о стратегиях налогового планирования может увеличить вашу отдачу.Ознакомьтесь с этими простыми советами.

- Долгосрочные ценные бумаги —Если вы жертвуете долгосрочные ценные бумаги, такие как облигации, акции или недвижимость, на благотворительность, вам, как правило, не нужно платить прирост капитала, и вы можете получить вычет подоходного налога в полном объеме. Справедливая рыночная стоимость. Это может составлять до 30 процентов вашего скорректированного валового дохода.

- Объедините многолетние вычеты в один год — Многие налогоплательщики не имеют права на вычеты, необходимые для превышения стандартного порога вычетов, установленного налоговой реформой в 2017 году.Тем не менее, вы все равно можете получить налоговую льготу, «накапливая» несколько лет благотворительных пожертвований в течение одного года, чтобы превысить порог детализации. В нерабочее время вы берете стандартный вычет. Воспользуйтесь нашим калькулятором экономии налогов на благотворительные пожертвования, чтобы оценить свою экономию.

- Estate Planning — Указав Fidelity Charitable в своем завещании или в качестве бенефициара квалифицированного страхового полиса, пенсионного плана или траста, вы уменьшаете или даже устраняете бремя налога на наследство для своих наследников.Ваша благотворительная учетная запись продолжает поддерживать благотворительные организации, которые вы любите, и ваше наследие продолжает жить. (Важно проконсультироваться со своими консультантами по налогам и планированию наследственного имущества относительно изменений в ваших планах владения недвижимостью.)

- Фонд, рекомендованный донорами — Фонд, рекомендованный донорами, представляет собой специальный счет для благотворительных пожертвований. Когда вы делаете взносы в благотворительную организацию, спонсирующую программу фонда с рекомендациями доноров, такую как Fidelity Charitable, вы имеете право на немедленный налоговый вычет. Затем вы можете со временем порекомендовать гранты любой общественной благотворительной организации, имеющей квалификацию IRS, и инвестировать средства в безналоговый рост.Фонды, рекомендованные донорами, предоставляют множество преимуществ для организации и планирования пожертвований, но они также предлагают преимущества с точки зрения дохода, прироста капитала и налогов на наследство. В некоторых случаях эти преимущества более выгодны, чем вклад в частный фонд.

Справедливая рыночная стоимость. Это может составлять до 30 процентов вашего скорректированного валового дохода.

Справедливая рыночная стоимость. Это может составлять до 30 процентов вашего скорректированного валового дохода. (Важно проконсультироваться со своими консультантами по налогам и планированию наследственного имущества относительно изменений в ваших планах владения недвижимостью.)

(Важно проконсультироваться со своими консультантами по налогам и планированию наследственного имущества относительно изменений в ваших планах владения недвижимостью.)Как отсрочить или уменьшить налоги с помощью благотворительных пожертвований

Используя правильные стратегии налогового планирования, благотворительные взносы могут снизить три вида федеральных налогов: подоходный налог, прирост капитала и налоги на наследство.