Налоговая ставка 1,5 по земельному налогу \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Налоговая ставка 1,5 по земельному налогу

Подборка наиболее важных документов по запросу Налоговая ставка 1,5 по земельному налогу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Налоговая ставка 1,5 по земельному налогуЗарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 394 «Налоговая ставка» главы 31 «Земельный налог» НК РФ

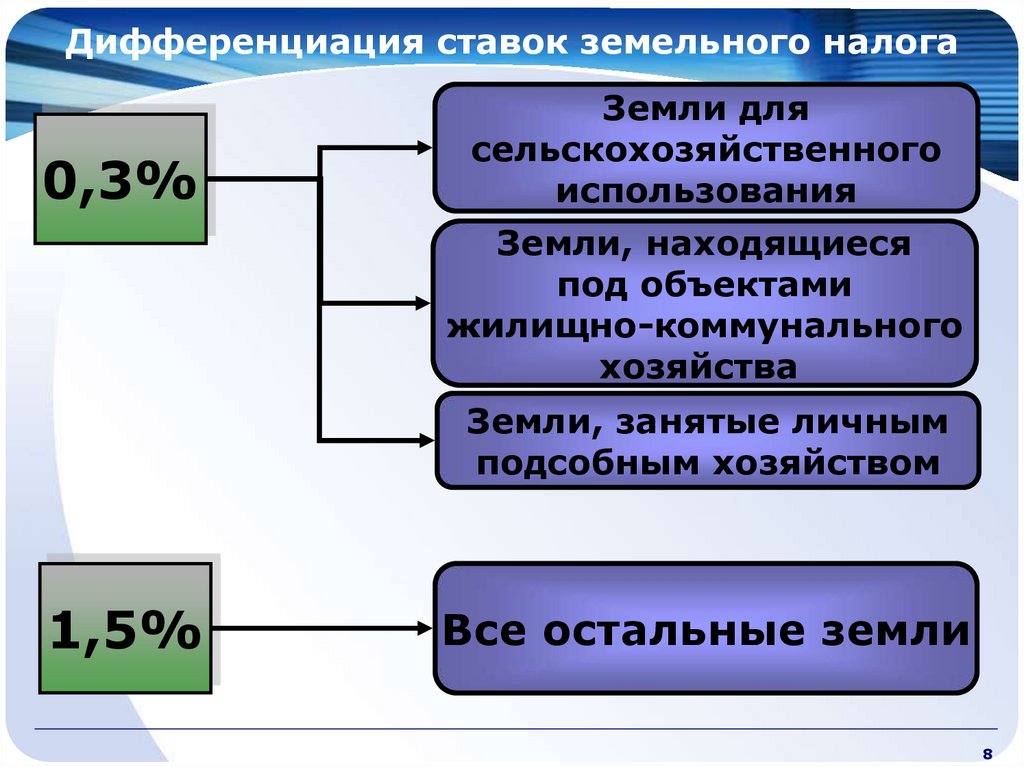

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном применении налогоплательщиком в 2019 году при исчислении земельного налога ставки 0,3 процента с учетом повышающего коэффициента 2, установленной для земельных участков, приобретенных (предоставленных) для жилищного строительства, поскольку спорные земельные участки с разрешенным видом использования «для индивидуальной жилой застройки» общество использовало в предпринимательской деятельности, соответственно, подлежит применению ставка земельного налога 1,5 процента. Суд установил, что земельные участки с видом разрешенного использования «для индивидуальной жилой застройки» используются обществом по целевому назначению — ведется строительство индивидуальных жилых домов для их последующей продажи физическим лицам. ВС РФ пришел к выводу, что налогоплательщик правомерно применял ставку 0,3 процента, поскольку п. 1 ст. 394 НК РФ в 2019 году не устанавливал ограничений для применения пониженной ставки земельного налога 0,3 процента для земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности. Такое ограничение установлено только с 01.01.2020 и, поскольку оно ухудшает положение налогоплательщика, в силу п. 2 ст. 5 НК РФ не имеет обратной силы.

Суд установил, что земельные участки с видом разрешенного использования «для индивидуальной жилой застройки» используются обществом по целевому назначению — ведется строительство индивидуальных жилых домов для их последующей продажи физическим лицам. ВС РФ пришел к выводу, что налогоплательщик правомерно применял ставку 0,3 процента, поскольку п. 1 ст. 394 НК РФ в 2019 году не устанавливал ограничений для применения пониженной ставки земельного налога 0,3 процента для земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности. Такое ограничение установлено только с 01.01.2020 и, поскольку оно ухудшает положение налогоплательщика, в силу п. 2 ст. 5 НК РФ не имеет обратной силы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Правомерны ли отказ налогового органа в применении ставки земельного налога 0,3% (абз. 3 пп. 1 п. 1 ст. 394 НК РФ) с учетом повышающего коэффициента 2 (п. 15 ст. 396 НК РФ) и доначисление обществу земельного налога по ставке 1,5%?

3 пп. 1 п. 1 ст. 394 НК РФ) с учетом повышающего коэффициента 2 (п. 15 ст. 396 НК РФ) и доначисление обществу земельного налога по ставке 1,5%?

(Консультация эксперта, ФНС России, 2021)Вопрос: Общество приобрело земельный участок (категория — земли населенных пунктов, вид разрешенного использования — под строительство многоквартирных жилых домов), который впоследствии был продан. Строительство жилых домов на земельном участке общество не осуществляло, жилые дома либо иные объекты капитального строительства на участке отсутствуют. Правомерны ли отказ налогового органа в применении ставки земельного налога 0,3% (абз. 3 пп. 1 п. 1 ст. 394 НК РФ) с учетом повышающего коэффициента 2 (п. 15 ст. 396 НК РФ) и доначисление обществу земельного налога по ставке 1,5%?

Ставка 0,3 по земельному налогу \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ставка 0,3 по земельному налогу

Подборка наиболее важных документов по запросу Ставка 0,3 по земельному налогу (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 394 «Налоговая ставка» главы 31 «Земельный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном применении налогоплательщиком в 2019 году при исчислении земельного налога ставки 0,3 процента с учетом повышающего коэффициента 2, установленной для земельных участков, приобретенных (предоставленных) для жилищного строительства, поскольку спорные земельные участки с разрешенным видом использования «для индивидуальной жилой застройки» общество использовало в предпринимательской деятельности, соответственно, подлежит применению ставка земельного налога 1,5 процента. Суд установил, что земельные участки с видом разрешенного использования «для индивидуальной жилой застройки» используются обществом по целевому назначению — ведется строительство индивидуальных жилых домов для их последующей продажи физическим лицам. ВС РФ пришел к выводу, что налогоплательщик правомерно применял ставку 0,3 процента, поскольку п. 1 ст. 394 НК РФ в 2019 году не устанавливал ограничений для применения пониженной ставки земельного налога 0,3 процента для земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности. Такое ограничение установлено только с 01.01.2020 и, поскольку оно ухудшает положение налогоплательщика, в силу п. 2 ст. 5 НК РФ не имеет обратной силы.

ВС РФ пришел к выводу, что налогоплательщик правомерно применял ставку 0,3 процента, поскольку п. 1 ст. 394 НК РФ в 2019 году не устанавливал ограничений для применения пониженной ставки земельного налога 0,3 процента для земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства, используемых в предпринимательской деятельности. Такое ограничение установлено только с 01.01.2020 и, поскольку оно ухудшает положение налогоплательщика, в силу п. 2 ст. 5 НК РФ не имеет обратной силы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2022 год: Статья 396 «Порядок исчисления налога и авансовых платежей по налогу» главы 31 «Земельный налог» НК РФ

(Юридическая компания «TAXOLOGY»)Налоговый орган пришел к выводу о неправомерном применении обществом ставки земельного налога 0,3 процента с повышающим коэффициентом 2 в отношении принадлежащих ему участков с видом разрешенного использования «для индивидуальной жилой застройки» и доначислил налог по ставке 1,5 процента. Суды признали доначисление правомерным, указав на отсутствие доказательств использования налогоплательщиком участков в соответствии с видом разрешенного использования. ВС РФ направил дело на новое рассмотрение, указав, что определяющим для применения налоговой ставки 0,3 процента является вид разрешенного использования земельного участка и назначение возводимых на нем объектов, если на участке объекты отсутствуют, то применяется предусмотренный п. 15 ст. 396 НК РФ повышающий коэффициент. Иных ограничений в праве на применение пониженной ставки земельного налога в отношении земельных участков с видом разрешенного использования «для жилищного строительства», а именно, запрета применять ставку 0,3 процента от кадастровой стоимости коммерческим организациям в отношении земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства и используемых в предпринимательской деятельности, проданных иным лицам с целью получения прибыли, НК РФ не содержал, что согласуется с правовой позицией, содержащейся в п.

Суды признали доначисление правомерным, указав на отсутствие доказательств использования налогоплательщиком участков в соответствии с видом разрешенного использования. ВС РФ направил дело на новое рассмотрение, указав, что определяющим для применения налоговой ставки 0,3 процента является вид разрешенного использования земельного участка и назначение возводимых на нем объектов, если на участке объекты отсутствуют, то применяется предусмотренный п. 15 ст. 396 НК РФ повышающий коэффициент. Иных ограничений в праве на применение пониженной ставки земельного налога в отношении земельных участков с видом разрешенного использования «для жилищного строительства», а именно, запрета применять ставку 0,3 процента от кадастровой стоимости коммерческим организациям в отношении земельных участков, приобретенных (предоставленных) для индивидуального жилищного строительства и используемых в предпринимательской деятельности, проданных иным лицам с целью получения прибыли, НК РФ не содержал, что согласуется с правовой позицией, содержащейся в п. 8 Постановления Пленума ВАС РФ от 23.07.2009 N 54, Определениях Судебной коллегии по экономическим спорам ВС РФ от 04.02.2020 N 308-ЭС19-18258, от 11.04.2022 N 306-ЭС21-25432. Продажа налогоплательщиком части принадлежавших ему земельных участков не является основанием для применения более высокой ставки земельного налога.

8 Постановления Пленума ВАС РФ от 23.07.2009 N 54, Определениях Судебной коллегии по экономическим спорам ВС РФ от 04.02.2020 N 308-ЭС19-18258, от 11.04.2022 N 306-ЭС21-25432. Продажа налогоплательщиком части принадлежавших ему земельных участков не является основанием для применения более высокой ставки земельного налога.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Вопрос: Организация имеет земельный участок с видом разрешенного использования «для сельскохозяйственных нужд», но не использовала его по назначению. Вправе ли собственник применить пониженную ставку земельного налога 0,3%, если участок передан в аренду сельхозпредприятию, которое использует его в сельхоздеятельности?

(Консультация эксперта, 2022)Вопрос: Организация имеет земельный участок с видом разрешенного использования «для сельскохозяйственных нужд», однако не использовала его по назначению и поэтому уплачивала земельный налог по ставке 1,5%. В 2022 г. участок передан в аренду сельхозпредприятию и используется им в сельхоздеятельности. Вправе ли собственник применить пониженную ставку налога 0,3%? Если вправе, то обязан ли он уведомлять о ее применении налоговый орган?

В 2022 г. участок передан в аренду сельхозпредприятию и используется им в сельхоздеятельности. Вправе ли собственник применить пониженную ставку налога 0,3%? Если вправе, то обязан ли он уведомлять о ее применении налоговый орган?

«Обзор судебной практики Верховного Суда Российской Федерации N 1 (2021)»

(утв. Президиумом Верховного Суда РФ 07.04.2021)35. При применении повышающего коэффициента 2 к ставке земельного налога 0,3 процента, предусмотренной п. 15 ст. 396 НК РФ в отношении участков, приобретенных (предоставленных) для жилищного строительства в рамках реализации договора о развитии застроенной территории, должны учитываться положения градостроительного законодательства, определяющие сроки, в течение которых налогоплательщик обязан приступить к строительству соответствующих объектов недвижимости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Обзор: «Топ-3 налоговых споров для собственников земли: декабрь 2021 года — май 2022 года»

(КонсультантПлюс, 2022)Организация заплатила за 2019 год в отношении участков для жилищного строительства земельный налог по ставке 0,3% с повышающим коэффициентом 2. По результатам проверки инспекция доначислила налог, посчитав: раз участки компания использует в предпринимательской деятельности, ставка должна быть 1,5%.

По результатам проверки инспекция доначислила налог, посчитав: раз участки компания использует в предпринимательской деятельности, ставка должна быть 1,5%.

Налоги на недвижимость по штатам – 2019

Дэвид Логан в • (0)

Налоги на имущество сильно различаются в разных штатах как с точки зрения ежегодных уплачиваемых налогов, так и с точки зрения эффективных налоговых ставок. В 2019 году разница между средними налогами на недвижимость, уплачиваемыми владельцами домов в Нью-Джерси и Алабаме, составляла 7 974 доллара. Нью-Джерси по-прежнему отличался самой высокой средней суммой налога на недвижимость на одного владельца дома (8 687 долларов США), а также самой высокой эффективной налоговой ставкой (2,13%). Алабама (713 долларов) и Гавайи (0,31%) оказались на другом конце спектра, продемонстрировав самую низкую среднюю эффективную налоговую ставку и годовой налог на недвижимость соответственно.

Общее распределение практически не изменилось с 2016 года, так как порядок первой пятерки и состав первой десятки остались прежними. На приведенной ниже карте показана концентрация высоких средних налогов на недвижимость на северо-востоке. Напротив, южные штаты (за исключением Техаса) могут похвастаться одними из самых низких счетов за ТВЭ для своих постоянных домовладельцев.

Поскольку значения свойств сильно различаются в зависимости от штата, контроль этой переменной дает более информативное сравнение между штатами. В соответствии с предыдущими анализами NAHB рассчитывает это путем деления совокупных налогов на недвижимость, уплаченных на совокупную стоимость единиц жилья, занимаемых владельцами, в штате. Эффективная налоговая ставка может быть выражена либо в процентах от стоимости дома, либо в виде суммы в долларах, взимаемой за каждую 1000 долларов этой стоимости.

На приведенной ниже карте показано, что Нью-Джерси имеет сомнительную репутацию, поскольку в нем установлена самая высокая эффективная ставка налога на недвижимость — 2,13% или 21,34 доллара на 1000 долларов стоимости дома. На Гавайях взимается самая низкая эффективная ставка в стране — 0,31%, или 3,06 доллара за 1000 долларов стоимости. Тем не менее, эта низкая ставка в сочетании с чрезвычайно высокой стоимостью дома приводит к тому, что счета по налогу на недвижимость на одного домовладельца оказываются средними. Средняя стоимость дома на Гавайях, составляющая 749 707 долларов, является самой высокой среди всех штатов страны и на 52% выше, чем средняя стоимость дома в Нью-Йорке (49 долларов).4375).

Различия между штатами в стоимости домов объясняют некоторые, но не все, различия в счетах по налогу на недвижимость по всей стране. Техас является наглядным примером штата, в котором стоимость жилья вряд ли, если вообще, объясняет счета за налог на недвижимость, с которыми сталкиваются домовладельцы.

В 2019 году на налоги на имущество приходилось в среднем 38,9 % поступлений от государственных и местных налогов, но некоторые государственные и местные органы власти в большей степени полагаются на налоги на имущество как на источник дохода, чем другие. Техас снова служит отличным примером. В отличие от большинства штатов, Техас не облагает своих жителей подоходным налогом штата. Несмотря на то, что государственные расходы на душу населения невелики по сравнению с другими штатами — 13-е место среди самых низких в стране — Техас и его районы все еще должны найти способ финансировать государственные обязательства. Местные органы власти достигают этого, взимая 6 th самая высокая эффективная ставка налога на имущество (1,60%) в среднем по стране.

Конечно, ни стоимость домов, ни зависимость штата от налогов на недвижимость не являются полной причиной географической дисперсии ставок и поступлений налога на недвижимость. Государственные расходы на одного жителя, характер этих государственных расходов, распространенность домовладения в штате и демография — все это влияет на налоговую политику и, таким образом, на тип и величину налоговых сборов. Эти переменные объединяются, чтобы объяснить дисперсию, которую два фактора, обсуждаемые здесь, не полностью отражают.

*******************

Для получения данных по штатам щелкните следующую ссылку:

Налоги на имущество по штатам – 2019

Нравится:

Нравится Загрузка…

‹ ВВП на государственном уровне во втором квартале 2021 года

Автокредиты и ипотечные кредиты для молодых домохозяйств ›

Теги: ставки налога на имущество, налоги на имущество, государственные и местные налоги, налоги

Ставки налога на имущество и связанные данные | Муниципальная

2019 | 2018 | 2017 | 2016 | 2015 | 2014 | 2013 | 2012 | 2011 | 2010 | 2009 |

2023

- Государственный ордер на налог на имущество образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2022

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2021

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2020

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2019

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2018

- Налоговые ставки

- Налоговые ставки (Excel)

- Данные расчета налоговой ставки

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордера штата на налог на имущество в сфере образования (все муниципалитеты)

2017

- Налоговые ставки

- Налоговые ставки (Excel)

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордера штата на налог на имущество в сфере образования (все муниципалитеты)

2016

- Налоговые ставки

- Налоговые ставки (Excel)

- Ставки деревенского налога

- Распределения кооперативного школьного округа

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

- Постановление штата об уплате налога на имущество в сфере образования

2015

- Налоговые ставки

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2014

- Налоговые ставки

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2013

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2012

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Постановление штата об уплате налога на имущество в сфере образования

2011

- Налоговые ставки

- Ставки деревенского налога

- Распределение округа

- Приказ штата об уплате налога на имущество в сфере образования

2010

- Налоговые ставки

- Ставки деревенского налога

- Постановление штата об уплате налога на имущество в сфере образования

2009

- Налоговые ставки

- Ставки деревенского налога

- Постановление штата об уплате налога на имущество в сфере образования

Данные и информация, содержащиеся в электронных таблицах, размещенных в Интернете Департаментом по управлению доходами («Департамент»), предназначены только для информационных целей. Хотя Департамент делает все возможное для обеспечения точности данных и информации, размещенных на его веб-сайте, Департамент не может гарантировать, что данные и информация, представленные здесь, не содержат ошибок. События после публикации могут повлиять на точность данных и информации. Чтобы убедиться, что вы ссылаетесь на наиболее точные данные и информацию, Департамент рекомендует просматривать электронные таблицы непосредственно на веб-сайте Департамента, поскольку Департамент не может контролировать или проверять точность данных и информации после загрузки электронной таблицы.

Хотя Департамент делает все возможное для обеспечения точности данных и информации, размещенных на его веб-сайте, Департамент не может гарантировать, что данные и информация, представленные здесь, не содержат ошибок. События после публикации могут повлиять на точность данных и информации. Чтобы убедиться, что вы ссылаетесь на наиболее точные данные и информацию, Департамент рекомендует просматривать электронные таблицы непосредственно на веб-сайте Департамента, поскольку Департамент не может контролировать или проверять точность данных и информации после загрузки электронной таблицы.

Муниципальные отчеты за период до 2009 г. можно получить по запросу, позвонив в департамент по телефону (603) 230-5090.

Все документы сохранены в формате Portable Document Format, если не указано иное.

Формат значений, разделенных запятыми (.csv). Посетите сайт nh.gov, чтобы получить список бесплатных программ чтения .csv для различных операционных систем.

Формат Microsoft Excel.