Как получить льготу по имущественным налогам

В поле нашего зрения три налога: налог на имущество организаций, транспортный и земельный. В последнее время они подвергаются радикальному реформированию, включая отмену или частичную отмену декларирования.

Так, по транспортному и земельному налогам налогоплательщики не представляют налоговую отчетность, начиная с налогового периода 2020 года. А по налогу на имущество организаций в силу новой редакции п. 6 ст. 386 НК РФ налогоплательщики – российские организации, начиная с отчетности за налоговый период 2022 года, не включают в налоговую декларацию сведения об объектах налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

Если раньше налогоплательщик, имевший право на налоговые льготы по этим налогам, установленные НК РФ, региональным законодательством, нормативными правовыми актами представительных органов муниципальных образований, сообщал о них в декларации, то теперь порядок получения льгот радикально изменился.

Сначала по транспортному и земельному налогам порядок сделали заявительным, но, видимо, эксперимент показал, что это только запутало и самих налогоплательщиков, и налоговые органы, поскольку в НК РФ не было четко регламентировано в какие сроки необходимо подавать заявление на льготу.

И уже в середине 2021 года были внесены коррективы в НК РФ, позволяющие упростить механизм получения льгот, сделав его более изящным и необременительным для налогоплательщиков.

Беззаявительный порядок

По транспортному и земельному налогам с 2 июля 2021 года стало возможным претендовать на льготы без подачи заявления (абз. 9 п. 3 ст. 361.1, абз. 4 п. 10 ст. 396 НК РФ).

Алгоритм теперь следующий.

Налогоплательщик в установленные сроки уплачивает авансовые платежи и налог.

Инспекция направляет налогоплательщику сообщения об исчисленных налоговыми органами суммах транспортного и земельного налога (п.

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@).

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@).Если налогоплательщик не обнаружил в сообщении положенной ему льготы (скорее всего, так и будет, поскольку маловероятно, что налоговые органы наслышаны о праве налогоплательщика на льготу), он в десятидневный срок со дня получения сообщения вправе представить в налоговый орган пояснения и (или) документы, подтверждающие право на применение налоговых льгот (п. 6 ст. 363, п. 5 ст. 397 НК РФ).

Представленные налогоплательщиком пояснения и (или) документы рассматриваются налоговым органом в течение одного месяца со дня их получения. В целях получения налоговым органом дополнительных сведений и (или) документов, связанных с исчислением налога, руководитель (заместитель руководителя) налогового органа вправе продлить срок рассмотрения представленных налогоплательщиком (его обособленным подразделением) пояснений и (или) документов не более чем на один месяц, уведомив об этом налогоплательщика-организацию (обособленное подразделение).

О результатах рассмотрения налоговый орган информирует налогоплательщика-организацию. И в случае, если право на льготу считается обоснованным, и сумма налога изменилась, передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения (п. 7 ст. 363, п. 5 ст. 397 НК РФ). Если право на льготу не подтверждено налоговым органом, налогоплательщику (при наличии недоимки) направляется требование об уплате налога.

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@).

4 ст. 363, п. 5 ст. 397 НК РФ). В этих сообщениях, в числе прочего, указываются данные о налоговых льготах, на которые по данным налогового органа, если они имеются в его распоряжении, имеет право налогоплательщик (см. формы сообщений в приказе ФНС России от 05.07.2019 № ММВ-7-21/337@, с 1 января 2023 года будет применяться форма сообщения, утвержденная приказом ФНС России от 16.07.2021 № ЕД-7-21/667@). О результатах рассмотрения налоговый орган информирует налогоплательщика-организацию. И в случае, если право на льготу считается обоснованным, и сумма налога изменилась, передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения (п. 7 ст. 363, п. 5 ст. 397 НК РФ). Если право на льготу не подтверждено налоговым органом, налогоплательщику (при наличии недоимки) направляется требование об уплате налога.

О результатах рассмотрения налоговый орган информирует налогоплательщика-организацию. И в случае, если право на льготу считается обоснованным, и сумма налога изменилась, передает (направляет) налогоплательщику-организации (ее обособленному подразделению) уточненное сообщение об исчисленной сумме налога в течение десяти дней после составления такого сообщения (п. 7 ст. 363, п. 5 ст. 397 НК РФ). Если право на льготу не подтверждено налоговым органом, налогоплательщику (при наличии недоимки) направляется требование об уплате налога.Таким образом, налогоплательщику не нужно подавать отдельно заявление о праве на льготу, а налоговому органу администрировать его. Все встало на свои места: меньше хлопот, очевидны обеим сторонам сроки выяснения отношений.

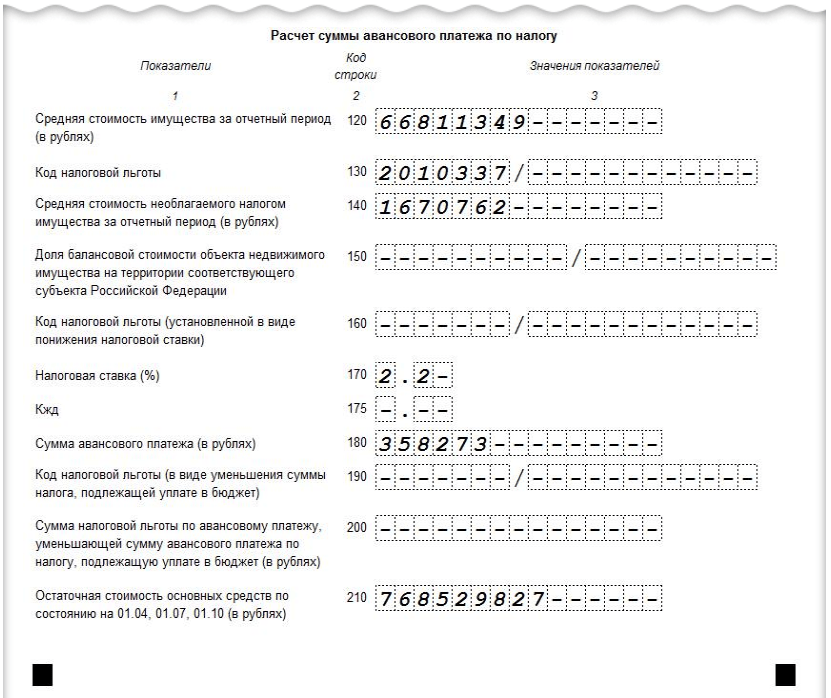

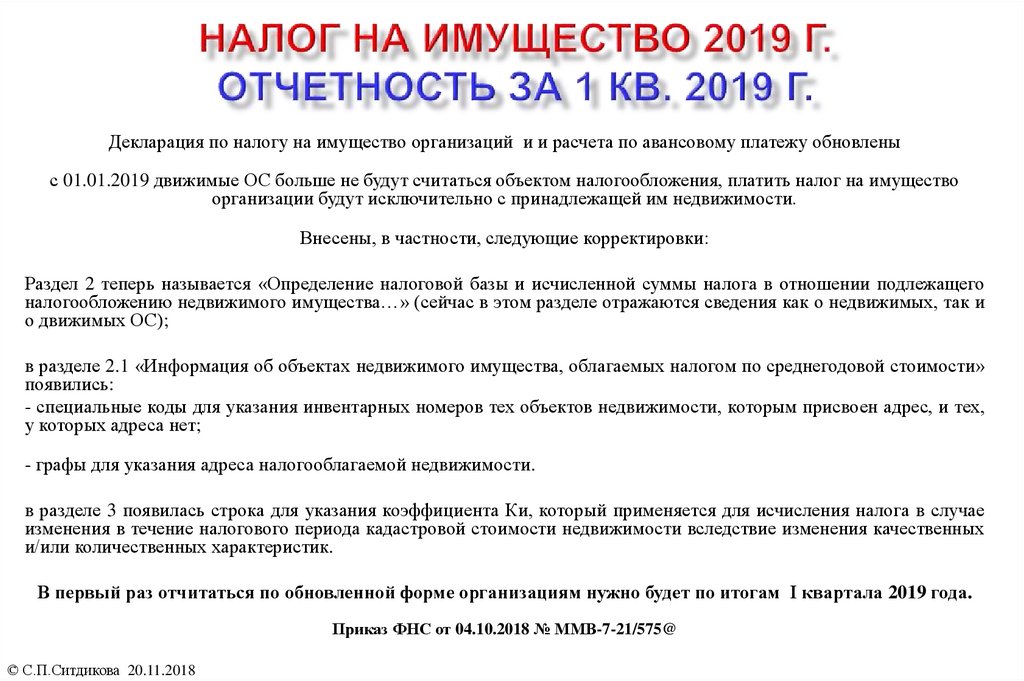

Аналогичный алгоритм заработает в отношении льгот по налогу на имущество организаций в части объектов, налоговая база по которым определяется как их кадастровая стоимость начиная с налогового периода 2022 года (п. 8 ст. 382, п. 6 ст. 386 НК РФ, п. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации», п. 2 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Относительно льгот по объектам, применительно к которым налоговая база определяется как их среднегодовая стоимость, ничего не меняется – там декларирование остается, а значит и возможность заявить право на льготу непосредственно в строках декларации (см. форму налоговой декларации по налогу на имущество организаций, утвержденную приказом ФНС России от 14.08.2019 № СА-7-21/405@ (форму, применяемую с 1 января 2023 года – в редакции данного приказа от 09.08.2021)).

382, п. 6 ст. 386 НК РФ, п. 17 ст. 10 Федерального закона от 02.07.2021 № 305-ФЗ «О внесении изменений в части первую и вторую НК РФ и отдельные законодательные акты Российской Федерации», п. 2 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Относительно льгот по объектам, применительно к которым налоговая база определяется как их среднегодовая стоимость, ничего не меняется – там декларирование остается, а значит и возможность заявить право на льготу непосредственно в строках декларации (см. форму налоговой декларации по налогу на имущество организаций, утвержденную приказом ФНС России от 14.08.2019 № СА-7-21/405@ (форму, применяемую с 1 января 2023 года – в редакции данного приказа от 09.08.2021)).

Если очень хочется, то можно

Несмотря на описанный беззаявительный механизм, у налогоплательщика не отнимают право на подачу заявлений на льготы по рассматриваемым налогам. Если он предпочитает обратиться с таковым, налоговый орган обязан его принять, рассмотреть и дать ответ.

Зачем подавать заявление? Только для собственного спокойствия – увидеть информацию о льготе в сообщении об исчисленных налоговыми органами суммах налогов, а также для того, чтобы не подавать пояснений к сообщению.

Ради использования льготы при уплате авансовых платежей по имущественным налогам заявление подавать не требуется: положения глав 28 «Транспортный налог», 30 «Налог на имущество организаций» и 31 «Земельный налог». НК РФ не связывают уплату авансовых платежей по налогам и применение налоговых льгот с обязательным представлением заявления о льготе в течение какого-либо определенного периода (п. 3 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 4 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

Заявление установленного образца и, если необходимо документы, подтверждающие право налогоплательщика на налоговую льготу, могут быть представлены в любой налоговый орган по выбору самого налогоплательщика. Направление заявления через личный кабинет налогоплательщика не предусмотрено (п. 1 ст. 11.2 НК РФ, п. 10 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 11 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

1 ст. 11.2 НК РФ, п. 10 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 11 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

Заявление будет рассматриваться налоговым органом в течение 30 рабочих дней со дня его получения, срок может быть продлен еще не более чем на 30 рабочих дней (о задержке налогоплательщика должны уведомить).

В итоге налогоплательщик получит уведомление о предоставлении налоговой льготы либо сообщение об отказе от предоставления налоговой льготы.

В уведомлении о предоставлении налоговой льготы должны быть указаны основания предоставления налоговой льготы, объекты налогообложения и периоды, применительно к которым предоставляется налоговая льгота. В сообщении об отказе от предоставления налоговой льготы должны быть указаны основания отказа от предоставления налоговой льготы, объекты налогообложения, а также период, начиная с которого налоговая льгота не предоставляется.

Все это следует из п. 3 ст. 361.1, п. 10 ст. 396 в отношении транспортного и земельного налогов, а с 01.01.2022 будет предусмотрено и п. 8 ст. 382 для налога на имущество применительно к льготам в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

3 ст. 361.1, п. 10 ст. 396 в отношении транспортного и земельного налогов, а с 01.01.2022 будет предусмотрено и п. 8 ст. 382 для налога на имущество применительно к льготам в отношении объектов налогообложения, налоговая база по которым определяется как их кадастровая стоимость.

В НК РФ нет никаких указаний относительно сроков представления заявлений, но вычислить их довольно легко. Дело в том, что в утвержденных бланках (приказ ФНС России от 25.07.2019 № ММВ-7-21/377@ «Об утверждении формы заявления налогоплательщика-организации о предоставлении налоговой льготы по транспортному налогу и (или) земельному налогу, порядка ее заполнения и формата представления указанного заявления в электронной форме», приказ ФНС России от 09.07.2021 № ЕД-7-21/646@ «Об утверждении формы заявления налогоплательщика – российской организации о предоставлении налоговой льготы по налогу на имущество организаций, порядка ее заполнения и формата представления указанного заявления в электронной форме, а также формы уведомления о предоставлении налоговой льготы по налогу на имущество организаций, сообщения об отказе от предоставления налоговой льготы по налогу на имущество организаций») есть такой параметр как «Срок предоставления налоговой льготы» с указание дат «с — по». Этот реквизит заполняется согласно документу (документам), подтверждающему право на налоговую льготу за соответствующий период.

Этот реквизит заполняется согласно документу (документам), подтверждающему право на налоговую льготу за соответствующий период.

Однако если период еще не окончен, то как можно утверждать, что в течение всего этого отрезка времени право на льготу актуально как по причине того, что налогоплательщик может выпасть из льготной категории, так и потому что у него может прекратиться право собственности на сам объект налогообложения? Поэтому заявление логично представить уже по окончании налогового периода (или периода пользования льготой, если он завершился раньше конца года) (см. также п. 8 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 10 письма ФНС России от 02.09.2021 № БС-4-21/12421@).

В противном случае может сложиться ситуация, когда налогоплательщик в ответ на заявление получит применительно к разным периодам действия заявленной налоговой льготы и уведомление о предоставлении налоговой льготы, и сообщение об отказе от предоставления налоговой льготы (п. 6 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 8 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Например, налогоплательщик подает заявление в июле 2022 года за налоговый период 2022 года, в заявлении указан срок предоставления налоговой льготы 01.01–31.12.2022. При этом, например, за период с 01.01 по 31.05 действие налоговой льготы подтверждено имеющимися документами (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 31.12 действие налоговой льготы не подтверждается, так как еще недоступны подтверждающие льготу документы, а часть периода находится в будущем – за этот период направляется сообщение об отказе от предоставления налоговой льготы.

6 письма ФНС России от 10.12.2019 № БС-4-21/25284@, п. 8 письма ФНС России от 02.09.2021 № БС-4-21/12421@). Например, налогоплательщик подает заявление в июле 2022 года за налоговый период 2022 года, в заявлении указан срок предоставления налоговой льготы 01.01–31.12.2022. При этом, например, за период с 01.01 по 31.05 действие налоговой льготы подтверждено имеющимися документами (за этот период направляется уведомление о предоставлении налоговой льготы), а за период с 01.06 по 31.12 действие налоговой льготы не подтверждается, так как еще недоступны подтверждающие льготу документы, а часть периода находится в будущем – за этот период направляется сообщение об отказе от предоставления налоговой льготы.

Что же до крайнего срока обращения, то мы уже зафиксировали, что, если в результате взаимодействия налогоплательщика и налогового органа в формате «пояснения к сообщению об исчисленных налоговыми органами суммах налога – рассмотрение пояснений» налогоплательщик не убедит проверяющих в праве на льготу, он получит требование на уплату недоимки, которое он должен будет исполнить не добровольно, так принудительно (п..jpg) 2 ст. 45, п. 4 ст. 69 НК РФ). Как следствие, разумно не откладывать подачу заявления на более поздний срок и представить его (самое позднее) в сроки подачи пояснений к сообщению, то есть в течение 10 рабочих дней после получения последнего. И, вообще, стоит ли в таких условиях говорить о заявлении, не лучше ли воспользоваться беззаявительным порядком, описанным выше.

2 ст. 45, п. 4 ст. 69 НК РФ). Как следствие, разумно не откладывать подачу заявления на более поздний срок и представить его (самое позднее) в сроки подачи пояснений к сообщению, то есть в течение 10 рабочих дней после получения последнего. И, вообще, стоит ли в таких условиях говорить о заявлении, не лучше ли воспользоваться беззаявительным порядком, описанным выше.

Нет нужды подавать заявление о льготе в отношении имущества, не являющегося объектами налогообложения (п. 2 ст. 358, п. 4 ст. 374, п. 8 ст. 382, п. 2 ст. 389 НК РФ).

отчетность сдача отчетности налоговая отчетность налоги

Отправить

Запинить

Твитнуть

Поделиться

Как воспользоваться льготой, неучтенной в налоговом уведомлении

Межрайонная ИФНС России № 10 по Приморскому краю информирует налогоплательщиков о порядке воспользоваться льготой, неучтенной в налоговом уведомлении.

Шаг 1. Проверить, учтена ли льгота в налоговом уведомлении. Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Для этого изучить содержание граф «Размер налоговых льгот», «Налоговый вычет» в налоговом уведомлении.

Шаг 2. Если в налоговом уведомлении льготы не применены, необходимо выяснить относится ли налогоплательщик к категориям лиц, имеющим право на льготы по объектам в налоговом уведомлении.

Транспортный налог: освобождение от уплаты налога предусмотрено только на региональном уровне – законами субъектов Российской Федерации для определенных льготных категорий налогоплательщиков (инвалиды, ветераны, многодетные и т.п.).

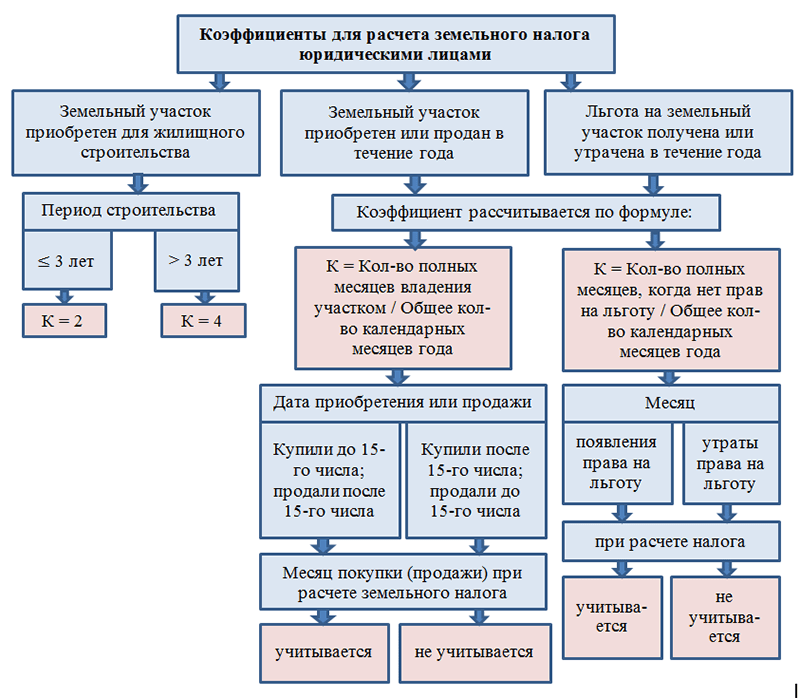

Земельный налог: действует федеральная льгота, которая уменьшает налоговую базу на кадастровую стоимость 600 квадратных метров одного земельного участка. Льготой могут воспользоваться владельцы земельных участков, относящиеся к следующим категориям: пенсионеры; предпенсионеры; инвалиды I и II групп; инвалиды с детства; ветераны Великой Отечественной войны и боевых действий; многодетные; другие категории граждан, указанные в п.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований по месту нахождения земельных участков.

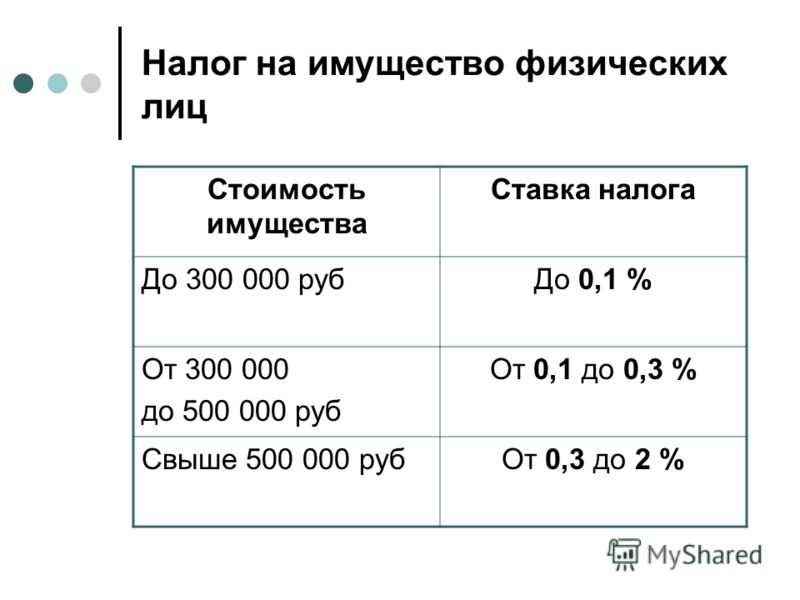

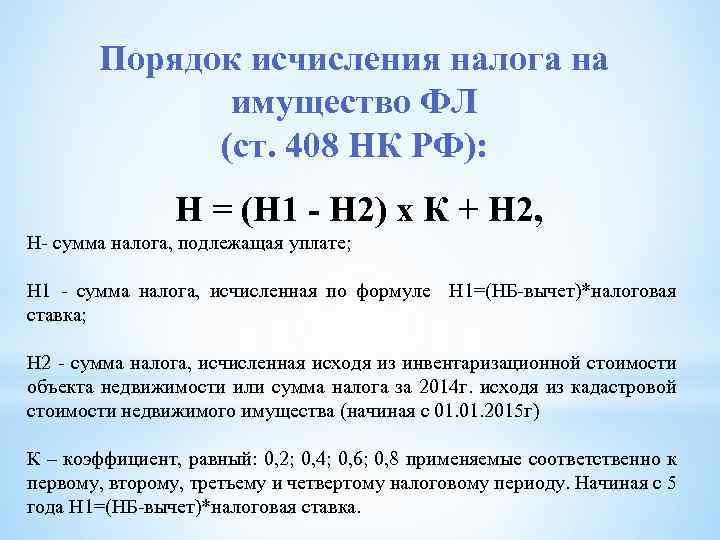

Налог на имущество физлиц: льготы для 16-категорий налогоплательщиков (пенсионеры, предпенсионеры, инвалиды, ветераны, военнослужащие, владельцы хозстроений до 50 кв.м и т.п.) предусмотрены ст. 407 НК РФ. Льгота предоставляется в размере подлежащей уплате суммы налога в отношении объекта, не используемого в предпринимательской деятельности. Льгота предоставляется по выбору налогоплательщика в отношении одного объекта каждого вида: 1) квартира или комната; 2) жилой дом; 3) помещение или сооружение, указанные в подпункте 14 пункта 1 статьи 407 НК РФ; 4) хозяйственное строение или сооружение, указанные в подпункте 15 пункта 1 статьи 407 НК РФ; 5) гараж или машино-место.

Дополнительные льготы могут быть установлены нормативными правовыми актами представительных органов муниципальных образований по месту нахождения налогооблагаемого имущества.

С информацией о налоговых льготах можно ознакомиться в рубрике «Справочная информация о ставках и льготах по имущественным налогам» (https://www.nalog.ru/rn77/service/tax/), либо обратившись в налоговые инспекции или в контакт-центр ФНС России (тел. 8 800 – 222-22-22).

Шаг 3. Убедившись, что налогоплательщик относиться к категориям лиц, имеющим право на налоговую льготу, но льгота не учтена в налоговом уведомлении, рекомендуется подать заявление по установленной форме (приказ ФНС России от 14.11.2017 № ММВ-7-21/897@) о предоставлении льготы по транспортному налогу, земельному налогу, налогу на имущество физических лиц.

Если ранее заявление о предоставлении налоговой льготы направлялось в налоговый орган и в нём не указывалось на то, что льгота будет использована в ограниченный период, заново представлять заявление не требуется.

Подать заявление о предоставлении налоговой льготы в налоговый орган можно любым удобным способом: через личный кабинет налогоплательщика; почтовым сообщением; путем личного обращения в любую налоговую инспекцию; через уполномоченный МФЦ.

Просьба, при копирование материала, оставлять ссылку на первоисточник. Спасибо!

Льгота по налогу на имущество для мелких розничных продавцов. Часто задаваемые вопросы (FAQ)

1. Что такое льгота по налогам для мелких ритейлеров?

Льгота по налогу на имущество для малых предприятий розничной торговли (кредит SR) — это возвращаемый налоговый кредит на франшизу, который был принят в соответствии с Законом о бюджетной поддержке на 2019 финансовый год, вступившим в силу 30 октября 2018 г. (Закон округа Колумбия 22-0168), и закреплен в официальном Кодекс §§ 47-1807.14 и 47-1808.14. Кредит SR доступен для квалифицированных предприятий на основе суммы налогов на недвижимость или процента от арендной платы, уплачиваемой в соответствующем торговом месте. Сумма кредита SR составляет менее 5000 долларов США или (а) налогов на недвижимость, уплачиваемых квалифицированным предприятием, или (б) 10% арендной платы или уплачиваемых квалифицированным предприятием.

2. Какие предприятия имеют право на получение кредита SR?

Подходящим бизнесом может быть корпорация или некорпоративный бизнес. Федеральный валовой доход квалифицированного бизнеса не может превышать 2,5 миллиона долларов в год. Квалифицированный бизнес должен заниматься розничными продажами, должен иметь налоговый счет с продаж в Управлении по налогам и сборам (OTR) и должен подавать налоговые декларации округа, отражающие его розничные продажи. Квалифицированный бизнес также должен быть в курсе всех налоговых деклараций округа и платежей по всем типам налогов.

3. Что для моего бизнеса означает «заниматься розничными продажами»?

Ваш бизнес занимается розничными продажами, если ваши продажи являются «розничными продажами» в соответствии с определением Официального кодекса округа Колумбия, § 47-2001(n1). Эти продажи включают, но не ограничиваются, продажи или сборы за следующее:

- Все материальное личное имущество

- Продукты питания, напитки и алкогольные напитки

- Цифровые товары

- Гостиничный номер или любое другое временное жилье или помещения

- Допуск на публичные мероприятия (кроме живых представлений балета, танцевальных или хоровых представлений, концертов (инструментальных и вокальных), спектаклей (с музыкой и без нее), опер и чтений, а также выставок картин, скульптур, фотографий, графики и ремесел)

- Услуги парковки и хранения автотранспортных средств

- Услуги по обслуживанию недвижимого имущества

- Услуги по ландшафтному дизайну

- Услуги клуба здоровья

- Услуги солярия

- Услуги по обработке данных и информационные услуги

- Газеты или публикации

- Услуги по поиску работы

- Бронеавтомобиль, частные сыски и службы безопасности

- Услуги по доставке бутилированной воды

- Хранение хозяйственных товаров

- Услуги по чистке ковров и обивки

- Услуги по мойке автомобилей

- Услуги боулинга или бильярдной

4. Какие виды бизнеса не имеют права претендовать на кредит SR?

Какие виды бизнеса не имеют права претендовать на кредит SR?

Предприятия, не занимающиеся розничными продажами, не имеют права претендовать на кредит SR. Примерами предприятий, которые не занимаются розничными продажами, являются медицинские учреждения, юридические фирмы, бухгалтерские фирмы, страховые агенты, налоговые агентства, инженерные фирмы, архитекторы, тату-салоны, химчистки, консультанты и другие поставщики услуг.

5. Валовая выручка от моего бизнеса не облагается Окружным налогом с продаж. Может ли мой бизнес претендовать на кредит SR?

Нет. Чтобы иметь право на получение кредита SR, ваша компания должна заниматься розничными продажами и подавать налоговые декларации округа.

6. Что такое сертифицированный магазин?

Подходящей торговой точкой может быть здание или часть здания в округе Колумбия, которое либо арендовано, либо принадлежит предприятию. Соответствующее торговое помещение должно быть классифицировано как собственность класса 2 и должно иметь свидетельство о праве собственности на коммерческое использование и должно быть основным местом розничного бизнеса квалифицированного предприятия. Если квалифицированное место розничной торговли арендуется квалифицированным предприятием, оно также должно находиться там, где квалифицированное предприятие занимается продажей материального личного имущества или оказанием услуг, облагаемых Окружным налогом с продаж и использования.

Если квалифицированное место розничной торговли арендуется квалифицированным предприятием, оно также должно находиться там, где квалифицированное предприятие занимается продажей материального личного имущества или оказанием услуг, облагаемых Окружным налогом с продаж и использования.

7. Должен ли мой бизнес подавать заявку на кредит SR в OTR или другом окружном агентстве?

Нет. Ваша компания может претендовать на кредит SR, заполнив налоговую льготу по налогу на имущество малого розничного продавца (приложение SR) и заполнив налоговую декларацию по франшизе корпоративного бизнеса (D-20) или налоговую декларацию по франшизе некорпоративного бизнеса (D-30). ). (Ваша компания, однако, должна зарегистрироваться в OTR для ведения налогового учета, если у нее ее еще нет.)

8. Как моя компания может зарегистрироваться для ведения налогового учета в OTR?

Чтобы зарегистрироваться для получения налоговой учетной записи, посетите MyTax. DC.gov. Если у вас есть какие-либо вопросы относительно регистрации, обращайтесь в отдел электронных услуг OTR с понедельника по пятницу с 8:15 до 17:30. используя функцию защищенных веб-сообщений, доступную после входа в MyTax.DC.gov. Вы также можете позвонить по телефону (202) 759-1946 или отправить электронное письмо на адрес [email protected].

DC.gov. Если у вас есть какие-либо вопросы относительно регистрации, обращайтесь в отдел электронных услуг OTR с понедельника по пятницу с 8:15 до 17:30. используя функцию защищенных веб-сообщений, доступную после входа в MyTax.DC.gov. Вы также можете позвонить по телефону (202) 759-1946 или отправить электронное письмо на адрес [email protected].

9. Когда моя компания может претендовать на кредит SR?

Предприятия, имеющие право на получение кредита SR, могут указать его либо в своей налоговой декларации по корпоративной франшизе (D-20), либо в налоговой декларации по франшизе некорпоративного бизнеса (D-30), начиная с налогового 2018 года.

10. Я являюсь единственным владельцем розничного бизнеса с валовым объемом продаж округа менее 12 000 долларов США. Могу ли я потребовать зачет SR в индивидуальной налоговой декларации округа (форма D-40)?

Нет. Чтобы получить кредит SR, ваша компания должна подать налоговую декларацию по франшизе некорпоративного бизнеса (D-30).![]()

11. Как рассчитывается кредит SR?

Если ваша компания владеет своей торговой точкой, сумма кредита SR будет меньше 5000 долларов США или налога на недвижимость класса 2, уплачиваемого вашей компанией за торговую точку. Если ваш бизнес сдает в аренду свое торговое помещение, сумма кредита SR будет меньше 5000 долларов США или 10% от арендной платы, уплачиваемой вашим предприятием за торговое помещение.

12. Моя компания платит налог на проценты по владению в отношении моего розничного магазина. Могу ли я включить сумму этого налога на владение в счет кредита SR?

Нет. Налог на владение недвижимостью — это отдельный налог, взимаемый в соответствии с § 47-1005.01 Кодекса округа Колумбия с определенных физических и юридических лиц, которые сдают в аренду или иным образом используют недвижимое имущество, освобожденное от налогообложения недвижимого имущества округом.

13. Мой бизнес работал с убытком и не имел дохода, облагаемого округом. Может ли мой бизнес по-прежнему претендовать на кредит SR?

Мой бизнес работал с убытком и не имел дохода, облагаемого округом. Может ли мой бизнес по-прежнему претендовать на кредит SR?

Да. В той степени, в которой сумма кредита SR превышает налоговые обязательства вашего бизнеса по франчайзингу за этот налоговый год, включая минимальный налог, подлежащий уплате в соответствии с § 47-1807.02 (b), кредит будет возвращен вашему бизнесу за вычетом суммы любого налога, включая минимальный налог, сбор. Например, если ваш бизнес имеет право на кредит SR в размере 5 000 долларов США, а минимальный налог на франшизу вашего бизнеса составляет 250 долларов США за этот налоговый год, ваш бизнес получит возмещение в размере 4 750 долларов США.

14. Мой бизнес работает в Мэриленде, Вирджинии и округе Колумбия, и его общая федеральная валовая выручка составляет 3 миллиона долларов в год. Валовой доход от моего бизнеса в округе составляет 500 000 долларов. Может ли мой бизнес претендовать на кредит SR для своего основного розничного магазина в округе?

Нет..jpg) Ваше предприятие не имеет права на получение кредита SR, если его общий федеральный валовой доход превышает 2,5 миллиона долларов в год.

Ваше предприятие не имеет права на получение кредита SR, если его общий федеральный валовой доход превышает 2,5 миллиона долларов в год.

15. Как определить федеральную валовую выручку моего бизнеса?

Федеральная валовая выручка вашей компании для целей кредита SR представляет собой сумму, указанную вашей компанией в строке 1 декларации о подоходном налоге с корпорации США (форма 1120), строке 1 декларации о доходах от партнерства в США (форма 1165), или Строка 1 Приложения C, Декларация о подоходном налоге с физических лиц в США (Форма 1040). Если вы являетесь унитарным предприятием, которое обязано подавать налоговую декларацию округа по франшизе на основе комбинированной отчетности, вы должны рассчитать федеральные валовые поступления для каждого члена вашей объединенной группы, а затем суммировать их для расчета федеральных валовых поступлений для вашего унитарного предприятия. . См. § 47-1805.02a(a) Кодекса округа Колумбия для получения дополнительной информации о том, когда требуется комбинированный возврат.

16. Я являюсь уличным торговцем в округе и веду свою розничную торговлю в округе исключительно из грузовика с едой. Могу ли я получить кредит SR?

Нет. Чтобы претендовать на кредит SR, ваша компания должна либо владеть, либо арендовать здание или часть здания, которое полностью или частично классифицируется как собственность класса 2, как это определено в Кодексе округа Колумбия § 47-813. и получили свидетельство о праве собственности на коммерческое использование.

17. Могу ли я потребовать уплаты налогов за жилую недвижимость, которую я арендую через Airbnb или другую подобную компанию?

Нет. Вы можете претендовать на кредит SR только для здания или части здания, которое классифицируется, полностью или частично, как собственность класса 2, как это определено в Кодексе DC § 47-813, и получило свидетельство о вводе в эксплуатацию. для коммерческого использования.

18. Как я могу определить, относится ли место розничной торговли моего бизнеса к собственности класса 2?

Вы можете выполнить поиск в базе данных оценки, поддерживаемой OTR, по адресу https://mytax. dc.gov/_/?Link=PropertySearch или позвонить в Центр обслуживания клиентов по телефону (202) 727-4TAX (727-4829).) с понедельника по пятницу с 8:15 до 17:30.

dc.gov/_/?Link=PropertySearch или позвонить в Центр обслуживания клиентов по телефону (202) 727-4TAX (727-4829).) с понедельника по пятницу с 8:15 до 17:30.

19. Как я могу получить Свидетельство о праве собственности на торговую точку предприятия?

Вы можете позвонить в Департамент по делам потребителей и регулированию (DCRA) по телефону (202) 442-4400 или посетить сайт https://dcra.dc.gov/

сдает в аренду или владеет бизнесом, освобождается от налога на имущество или получает кредит по налогу на имущество?

Вы можете позвонить в Центр обслуживания клиентов по телефону (202) 727-4TAX (727-4829) с понедельника по пятницу с 8:15 до 17:30 или выполните поиск в базе данных оценки, поддерживаемой OTR https://mytax.dc.gov/_/

21. Моя компания имеет два розничных магазина в округе. Может ли он потребовать кредит SR для обоих местоположений?

Нет Вы можете требовать Кредит SR только для здания или части здания, которое является основным местом вашего розничного бизнеса.

22. Магазин, который арендует мой бизнес, освобожден от уплаты окружного налога на недвижимое имущество или получил льготы по налогу на недвижимое имущество. Может ли мой бизнес претендовать на кредит SR?

Нет. Поскольку цель кредита SR заключается в предоставлении льготы по налогу на недвижимость, ваша компания не имеет права претендовать на кредит SR в отношении налогов или арендной платы, уплаченных за торговую точку, которая уже получает льготу по налогу на недвижимость.

23. Может ли мой бизнес потребовать налоги или арендную плату, которые я плачу за свой домашний офис?

Нет. Вы можете претендовать на кредит SR только для здания или части здания, которое классифицируется, полностью или частично, как собственность класса 2, как это определено в Кодексе округа Колумбия § 47-813, и получило свидетельство о вводе в эксплуатацию. для коммерческого использования.

24. Моя компания прекратила свою деятельность и закрыла счет налога с продаж в OTR 1 июля. Имеет ли моя компания право требовать кредит SR на основании арендной платы (или налогов на недвижимое имущество), уплаченной моей компанией до того, как она прекратила свою деятельность? бизнес?

Имеет ли моя компания право требовать кредит SR на основании арендной платы (или налогов на недвижимое имущество), уплаченной моей компанией до того, как она прекратила свою деятельность? бизнес?

Да. Если ваша компания имела право на получение кредита SR и уплачивала налоги или арендную плату в магазине до 1 июля, ваша компания может претендовать на кредит SR на основе суммы налогов или арендной платы, уплаченных с 1 января по 30 июня. В этом случае , ваша компания не может претендовать на кредит SR на основании суммы налогов или арендной платы, которую вы заплатили после того, как ваша компания прекратила свою деятельность и закрыла свой налоговый счет с продаж.

25. Моя компания не подает декларации в OTR по налогу на франшизу, налогу с продаж, налогу на личное имущество и удержанию с сотрудников. Может ли мой бизнес претендовать на кредит SR?

Нет. Ваш бизнес должен быть текущим по , все обязательные налоговые декларации и платежи округа, чтобы иметь право на кредит SR.

26. Может ли унитарное предприятие, которое обязано подавать декларацию о налоге на франшизу округа Колумбия на основе комбинированной отчетности, иметь право на кредит SR?

Да, при условии, что в ином случае оно имеет право претендовать на кредит SR, унитарное предприятие может претендовать на один кредит SR за налоговый год. Однако совокупные федеральные валовые поступления для всех членов объединенной группы не могут превышать 2,5 миллиона долларов в год.

27. У меня остались вопросы по кредиту SR. Как я могу получить больше информации?

Вы можете связаться с Центром обслуживания клиентов OTR, позвонив по телефону (202) 727-4TAX (727-4829). Вы также можете войти в свою учетную запись MyTax и отправить веб-сообщение непосредственно в отдел обслуживания клиентов.

Просмотрите вложение ниже, чтобы загрузить флаер кредита SR.

Налоги на необеспеченное имущество Часто задаваемые вопросы – Казначею и сборщику налогов

Годовой счет по налогу на недвижимость

Ежегодный счет, включающий общий налоговый сбор, объявленную задолженность и прямые начисления, который рассылает Департамент казначея и сборщика налогов по почте каждый финансовый налоговый год всем владельцам собственности округа Лос-Анджелес до 1 ноября, двумя частями.

Скорректированный ежегодный счет по налогу на обеспеченное имущество

Счет, который заменяет ежегодный счет по налогу на обеспеченное имущество по следующим причинам: изменение или исправление оценочной стоимости имущества; разрешение на освобождение, которое ранее не применялось; исправление прямой оценки имущества муниципалитетом или особым районом; или включение штрафа за несоблюдение определенных требований Управления оценщика, установленных законом (это исключает штраф в результате просроченного платежа).

Ad Valorem

«По стоимости» — по стоимости. Например, Управление оценщика рассчитывает налоги на имущество на основе оценочной стоимости имущества.

Неадвалорный

«Не по стоимости».

Оценка

Ставка или стоимость имущества для целей налогообложения.

Идентификационный номер оценщика (AIN)

10-значный номер (он же картограф, страница и участок), который идентифицирует каждый объект недвижимости для целей налогообложения имущества, например, 1234-567-890.

Служба ретрансляции штата Калифорния

Служба ретрансляции телекоммуникаций, обеспечивающая полную телефонную доступность для глухих, слабослышащих или слабослышащих людей.

Заявление о закрытии/расчете

Документ, в котором содержится информация о закрытии сделки с недвижимостью, включая депозиты условного депонирования для уплаты налогов на имущество, комиссионных, сборов по кредиту, баллов, страхования от рисков и ипотечного страхования. Также называется отчетом о расчетах HUD-1 или расчетным листом.

Текущий год

Текущий налоговый год, в котором Департамент казначея и сборщика налогов выпускает ежегодный счет по налогу на недвижимость под залог.

Текущая оценочная стоимость

Оценочная стоимость, которую Управление оценщика присваивает имуществу.

Текущая рыночная стоимость

Расчетная стоимость недвижимости при перепродаже.

Просрочка/Просрочка платежа

Каждый просроченный платеж за текущий год.

Дефолт

Неуплаченные налоги на имущество на конец финансового налогового года.

Прямая оценка

Стоимость услуг или льгот (например, удаление сорняков, озеленение, борьба с наводнениями, вывоз мусора, канализация, ремонт тротуаров и освещение), которые Департамент аудиторов-контролеров добавляет в защищенную налоговую ведомость по запросу местных налоговых органов.

Электронный чек

Электронная форма платежа через Интернет, предназначенная для выполнения той же функции, что и обычный бумажный чек.

Упущенная оценка

Налогооблагаемое или подлежащее оценке событие за предыдущий год, которое ускользнуло от Управления оценщика, которое в результате не было добавлено к скорректированной оценочной стоимости имущества в Ежегодном счете по налогу на защищенное имущество за предыдущий год.

Депонирование

Договорное соглашение, по которому третья сторона (правоустанавливающая компания или компания условного депонирования) получает и выплачивает деньги или документы, связанные с продажей имущества.

Заявление о условном депонировании

Выписка с разбивкой по кредитам, дебетам и платежам для покупателя и продавца при заключении сделки с недвижимостью.

Освобождение

Защита или исключение части налога на имущество.

Финансовый налоговый год/налоговый год

Финансовый налоговый год длится с 1 июля по 30 июня; налоговый год относится к финансовому налоговому году. Например, 2018-19 финансовый налоговый год длится с 1 июля 2018 года по 30 июня 2019 года, а налоговый год — 2018-19..

План с пятью выплатами

Пятилетний план платежей, который позволяет выплачивать просроченные налоги на имущество с шагом 20 процентов от суммы погашения с процентами, наряду с налогами на имущество за текущий год ежегодно.

План с четырьмя выплатами

Четырехлетний план платежей, который позволяет ежегодно уплачивать неучтенные налоги за предыдущий год с шагом в 20% от суммы уклоняющихся налогов на имущество, без штрафов или процентов, наряду с налогами на имущество за текущий год.

Счет конфискации/условного депонирования

Счет, который налогоплательщик открывает у своего кредитора для уплаты налога на имущество.

Военные приказы

Документация, необходимая военнослужащим для подачи заявления на освобождение от штрафов по налогу на имущество.

Оплатить онлайн

Для осуществления электронного платежа по налогу на имущество через веб-сайт Департамента казначейства и сборщиков налогов. Это не платеж через онлайн-оплату счетов вашего банка или функции домашнего банкинга.

Персональный идентификационный номер (PIN)

Цифровой код, необходимый для совершения электронных финансовых операций. ПИН-код можно найти в любом оригинале налоговой накладной на недвижимость.

Почтовый штемпель

Маркировка Почтовой службы США (USPS) на конверте или посылке, указывающая дату и время, когда почтовое отправление было взято на хранение USPS. Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Посетите https://ttc.lacounty.gov/avoid-penalties-by-understanding-postmarks/ для получения образцов.

Предыдущий год

Налоги на имущество, которые не были уплачены или упущены в течение предыдущего налогового года.

Отсрочка уплаты налога на имущество

Государственная программа, предлагающая пожилым, слепым и нетрудоспособным гражданам отсрочить уплату налога на имущество за текущий год по основному месту жительства, если они соответствуют определенным критериям.

Публичный аукцион

Аукцион, проводимый в соответствии с разделом 3691 Налогового и налогового кодекса штата Калифорния, на котором Департамент казначейства и сборщика налогов выставляет на аукцион и продает имущество, находящееся в его владении.

Переоценка

Ставка или стоимость имущества при смене владельца или завершении нового строительства.

Исключение переоценки

Заявление налогоплательщика об исключении из переоценки стоимости имущества после выполнения определенных условий (например, передача имущества от родителя/прародителя ребенку/внуку или передача стоимости базового года)..jpg)

Форма запроса информации о налоге на недвижимость под залог

Форма для запроса информации о нескольких объектах одновременно.

Плата за обслуживание

Плата за обработку всех транзакций по кредитным/дебетовым картам для уплаты налога на имущество.

Замена квитанции об уплате налога на имущество под залог имущества

Замещающая квитанция, используемая для уплаты налога на недвижимость по утерянным или отсутствующим оригиналам квитанций. Этот законопроект не содержит личного идентификационного номера или разбивки общего сбора, задолженности по голосованию или прямых взносов.

Дополнительный счет по налогу на залоговое имущество

Доначисление налога на имущество, выдаваемое в результате переоценки стоимости имущества при смене собственника или завершении нового строительства.

Оценщик дополнительных налогов

Инструмент для оценки ожидаемой суммы дополнительных налогов на обеспеченное имущество при недавней покупке недвижимости.