В 2019 году уплатить налоги следует не позднее 1 декабря

В 2019 году уплатить налоги следует не позднее 1 декабря.

Напоминаем, что произошло несколько существенных изменений в порядке начисления и уплаты транспортного, земельного налогов, а также налога на имущество физических лиц.

В частности, с 2019 года установлен новый формат налоговых вычетов: без подачи заявления в налоговый орган. Если у налоговых органов уже есть сведения о льготниках, то подавать заявление не требуется – льгота должна быть применена автоматически.

Еще одно новшество: к налоговому уведомлению не будет прилагаться платежный документ. Теперь в самом уведомлении будут указаны реквизиты платежа.

Среди важных изменений – с 2019 года не допускается перерасчет по земельному налогу и налогу на имущество физлиц, если это влечет увеличение ранее уплаченных сумм указанных налогов.

Изменения при начислении транспортного налога:

– С 2018 года транспортные средства, находящиеся в розыске в связи с угоном или кражей, не облагаются налогом до их возвращения законному владельцу, а не до прекращения розыска. То есть если розыск прекращен, а машину не нашли, налог начисляться не будет.

– С 2019 года на территории Новосибирской области введена новая категория льготников по транспортному налогу – один из родителей (усыновителей, опекунов, попечителей), на иждивении которого находится ребенок-инвалид. Кроме того, категория «пенсионеры по старости» трансформирована в категорию «граждане по достижении возраста 55 лет для женщин и 60 лет для мужчин, граждане, которым назначена страховая пенсия по старости ранее указанного возраста».

Изменения при начислении земельного налога:

– В перечень лиц, имеющих право на налоговый вычет по земельному налогу на величину кадастровой стоимости 600 кв.

Для многодетных налоговый вычет предоставляется не на семью, а физическому лицу, поэтому его вправе получить каждый собственник земельного участка, имеющий трех и более несовершеннолетних детей.

– С 2018 года вводится коэффициент, ограничивающий ежегодный рост земельного налога физлиц не более чем на 10% по сравнению с предшествующим годом.

Изменения при начислении налога на имущество физических лиц:

– Число тех, кто имеет право на льготу, увеличилось за счет лиц предпенсионного возраста (льгота действует с налогового периода 2019 года). Лица, имеющие трех и более несовершеннолетних детей, к существующему вычету получают дополнительный на каждого несовершеннолетнего ребенка в размере кадастровой стоимости 5 кв.

– С 2018 года налог на имущество физлиц для полностью разрушенных объектов капитального строительства не будет начисляться с первого числа месяца их уничтожения (гибели, разрушения).

Всё, что нужно знать об имущественных налогах физических лиц

19 ноября налоговая служба провела открытый вебинар по вопросам исполнения налоговых уведомлений за 2019 год. Спикером выступила начальник отдела камерального контроля №2 Оксана Хайруллина.

В связи с приближением 1 декабря — срока уплаты имущественных налогов за 2019 год, тема вебинара для налогоплательщиков была особенно актуальной.

В ходе мероприятия были рассмотрены вопросы исчисления имущественных налогов физическим лицам за налоговый период 2019 года, предоставления налоговых льгот, способы получения налогового уведомления и уплаты имущественных налогов.

Вопросы для рассмотрения на вебинаре можно было направить как заранее, так и в ходе вебинара. Сотрудники УФНС России по Республике Башкортостан оперативно ответили более чем на 40 вопросов граждан.

В заключение вебинара Оксана Хайруллина отметила, что от своевременной и полной уплаты имущественных налогов, которые зачисляются напрямую в региональный и местные бюджеты, в значительной мере зависит реализация социальных программ в регионе, и призвала всех налогоплательщиков не откладывать уплату налогов на последний день, исполнить обязанность своевременно – не позднее 1 декабря.

Ответы на наиболее часто задаваемые вопросы налогоплательщиков.

1. Есть ли новые налоговые льготы для граждан по имущественным налогам в 2020 году?

Впервые в 2020 году такой категории налогоплательщиков как «предпенсионеры» (это граждане, которые имели право на получение пенсии исходя из законодательства, действовавшего до пенсионной реформы, т. е. граждане, которым до назначения пенсии осталось пять и менее лет) предоставлены льготы по налогу на имущество физических лиц и земельному налогу. Предпенсионеры не будут платить налог на имущество физических лиц по одному любому объекту недвижимости, будь то квартира, жилой дом или их часть, гараж или машино-место. Земельный налог для них уменьшен на величину кадастровой стоимости участка до 6 соток. Такая льгота предоставлена в беззаявительном порядке, по сведениям, представленным Пенсионным фондом.

е. граждане, которым до назначения пенсии осталось пять и менее лет) предоставлены льготы по налогу на имущество физических лиц и земельному налогу. Предпенсионеры не будут платить налог на имущество физических лиц по одному любому объекту недвижимости, будь то квартира, жилой дом или их часть, гараж или машино-место. Земельный налог для них уменьшен на величину кадастровой стоимости участка до 6 соток. Такая льгота предоставлена в беззаявительном порядке, по сведениям, представленным Пенсионным фондом.

2. Какие налоговые льготы предусмотрены для многодетных родителей?

Налоговым кодексом Российской Федерации (далее — НК РФ) предусмотрено предоставление физическим лицам, имеющим трех и более несовершеннолетних детей (многодетным), дополнительных налоговых вычетов, начиная с налогового периода 2018 года:

— по земельному налогу в размере кадастровой стоимости 600 кв.м площади одного земельного участка;

— по налогу на имущество физических лиц в размере 5 кв. м общей площади квартиры, части квартиры, комнаты и 7 кв.м общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

м общей площади квартиры, части квартиры, комнаты и 7 кв.м общей площади жилого дома, части жилого дома в расчете на каждого несовершеннолетнего ребенка.

Льготы по транспортному налогу одному из родителей в многодетной семье предусмотрены Законом Республики Башкортостан «О транспортном налоге» (от 27.11.2002 №365-з).

3. Нужно ли уплачивать налог в случае неполучения уведомления?

Некоторые владельцы недвижимого имущества ошибочно полагают, что если им не пришло налоговое уведомление, тогда налог платить не нужно. Это не так. Согласно статье 57 Конституции РФ, каждый обязан платить законно установленные налоги и сборы. Т.е. если вы являетесь владельцем недвижимости и не имеете льготу, то у вас возникает обязанность уплаты налога.

Рассылка налоговых уведомлений осуществлена всем налогоплательщикам.В случае направления налогового уведомления по почте заказным письмом налоговое уведомление считается полученным по истечении шести дней с даты направления заказного письма (ст.

В случае если налоговое уведомление не получено, граждане могут получить его:

-в почтовом отделении по месту жительства;

-в любом отделении МФЦ в течение 15 минут;

-в личном кабинете налогоплательщика на сайте www.nalog.ru;

-в любом налоговом органе.

4. С какого момента исчисляется налог на имущество физических лиц за имущество, перешедшее по наследству?

За строение, помещение и сооружение, перешедшее по наследству, налог на имущество физических лиц взимается с наследников с момента открытия наследства. Днем открытия наследства является день смерти наследодателя.

5. Если объект налогообложения находится в общей долевой или совместной собственности, налоговый вычет в виде уменьшения налоговой базы предоставляется каждому собственнику или на весь объект недвижимости?

При расчете налога на имущество физических лиц в отношении объекта налогообложения, находящегося в общей долевой или совместной собственности, налоговый вычет предоставляется пообъектно, вне зависимости от количества собственников квартиры, то есть при расчете налога на имущество физических лиц сначала уменьшается налоговая база (кадастровая стоимость) по объекту недвижимости на установленный органами местного самоуправления налоговый вычет, а затем применяется налоговая ставка и доля собственника (п. 3 ст. 403 НК РФ).

3 ст. 403 НК РФ).

6. Как уплачивать транспортный налог в случае угона транспортного средства?

Транспортным налогом не облагаются автомобили, находящиеся в розыске, а также розыск которых прекращен, с месяца начала розыска до месяца возврата лицам, на которых они зарегистрированы.

Налог не начисляется и в случае, если розыск окончен, а транспортное средство так и не найдено. При этом факты угона (кражи) автомобиля, возврата его налогоплательщику должны быть подтверждены документами уполномоченных органов.

В случае угона автомобиля собственнику транспортного средства следует написать заявление в соответствующий орган внутренних дел, на основании которого будет вынесено постановление о возбуждении уголовного дела по факту угона и выдана справка об угоне.

В налоговый орган, направивший уведомление об уплате налога, необходимо представить документы, подтверждающие угон (справку об угоне (краже) автомобиля, справку или постановление о возбуждении уголовного дела), а также заявление о перерасчете транспортного налога. В том числе, можно направить документы через личный кабинет налогоплательщика.

В том числе, можно направить документы через личный кабинет налогоплательщика.

В соответствии с нормами главы 28 «Транспортный налог» Налогового кодекса Российской Федерации, плательщиком транспортного налога признаётся то лицо, на которое зарегистрировано транспортное средство.

Это означает, что до тех пор, пока автомобиль не снят с учета в органах ГИБДД, плательщиком транспортного налога является формальный, а не фактический его владелец. Иных оснований, кроме снятия авто с учета, для прекращения начисления транспортного налога (за исключением угона транспортного средства, либо возникновения права на налоговую льготу) не установлено.

Проданное на основании договора транспортное средство должно быть снято с регистрационного учета с прежнего собственника на основании заявления лица, купившего данное транспортное средство, либо самого прежнего собственника. Начисление транспортного налога будет прекращено в отношении прежнего собственника с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

Начисление транспортного налога будет прекращено в отношении прежнего собственника с месяца, следующего за месяцем снятия с регистрационного учета транспортного средства.

8. Как уплачивать имущественные налоги за несовершеннолетних детей, если они являются собственниками имущества?

Несовершеннолетние владельцы квартир, земельных участков и транспортных средств также признаются налогоплательщиками и участвуют в налоговых отношениях через своих законных представителей, к которым относятся их родители, усыновители или опекуны.

Налоговый орган в установленные сроки направляет каждому налогоплательщику налоговое уведомление, на основании которого законный представитель несовершеннолетнего уплачивает налог.

Если по каким-либо причинам налоговое уведомление по объектам налогообложения, находящимся в собственности несовершеннолетнего, не получено, его законному представителю необходимо обратиться в почтовое отделение по месту жительства несовершеннолетнего, в любой налоговый орган или любой офис МФЦ.

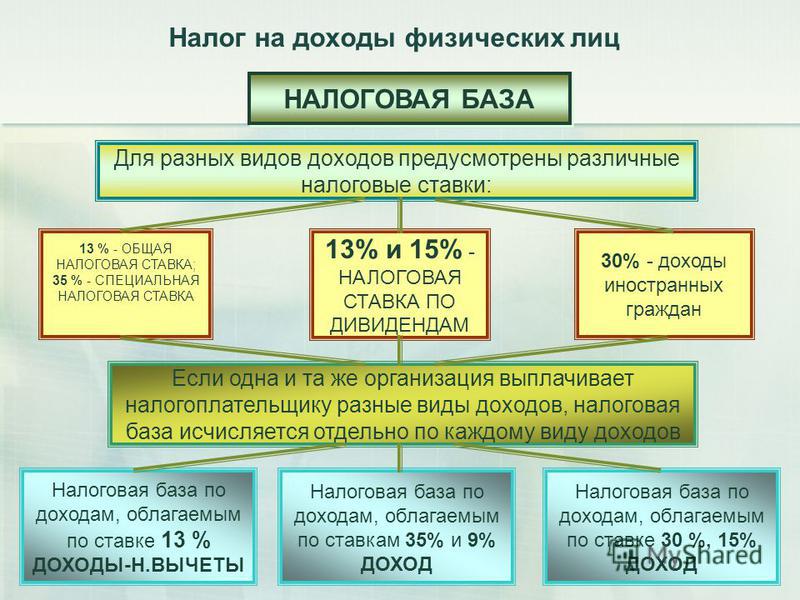

Ставки федерального подоходного налога на 2019–2020 годы

На вопросы о налогах часто даются сложные ответы. Вопрос о налоговых ставках не является исключением. Когда кто-то спрашивает о текущих налоговых ставках, он может иметь в виду несколько различных типов налоговых ставок. Ищете ли вы ставку налога на прирост капитала, предельную ставку налога или ставку налога у источника на бонусы (то, что некоторые люди называют «ставкой налога на бонусы»)?

Не знаете какой? Не волнуйся! В этом посте мы расскажем о типах налоговых ставок и ситуациях, когда вы с ними столкнетесь.

Ставки федерального подоходного налога

Сначала поговорим о ставках федерального подоходного налога. Большинство налогоплательщиков знакомы с этой концепцией — обычно вы видите эти проценты, представленные в таблице вместе с диапазонами доходов. Текущие ставки федерального подоходного налога составляют 10%, 12%, 22%, 24%, 32%, 35% и 37%.

Чтобы ознакомиться с налоговыми ставками и диапазонами доходов на 2019 и 2020 годы, ознакомьтесь с этой статьей, в которой мы описываем текущие налоговые категории.

Одно примечание относительно ставок федерального подоходного налога заключается в том, что они применяются к обычному доходу. Примеры обычного дохода включают заработную плату и заработную плату, полученные проценты, доход от самозанятости и налогооблагаемые распределения IRA. среди источники других доходов – доход от бизнеса, доход от фермы, аренда недвижимости, алименты, пособие по безработице и неквалифицированные дивиденды.

Еще одним уточнением, полезным для объяснения ставок федерального налога на прибыль, является понимание разницы между двумя терминами — предельной налоговой ставкой и эффективной налоговой ставкой.

- Предельная ставка налога — это ставка налога, уплачиваемая на следующий доллар дохода. Предельная налоговая ставка может отличаться от одного человека к другому в зависимости от их статуса подачи и суммы налогооблагаемого дохода, который они имеют. Например, предположим, что вы подаете Single и ваш налогооблагаемый доход составляет 50 000 долларов США.

Большая часть вашего дохода попадет в диапазоны 0%, 10% и 12%, но самая последняя часть вашего дохода попадет в диапазон 22%. При этом ваша предельная налоговая ставка составит 22%.

Большая часть вашего дохода попадет в диапазоны 0%, 10% и 12%, но самая последняя часть вашего дохода попадет в диапазон 22%. При этом ваша предельная налоговая ставка составит 22%. - Эффективная налоговая ставка — это процент от общего налога, уплачиваемого со всех ваших доходов. Используя приведенный выше пример, мы знаем, что не весь ваш доход будет облагаться налогом по ставке 22%. Чтобы рассчитать эффективную налоговую ставку, вы должны разделить общую сумму налога, уплаченного для каждого диапазона доходов, на общую сумму налогооблагаемого дохода.

Большая часть вашего дохода попадет в диапазоны 0%, 10% и 12%, но самая последняя часть вашего дохода попадет в диапазон 22%. При этом ваша предельная налоговая ставка составит 22%.

Большая часть вашего дохода попадет в диапазоны 0%, 10% и 12%, но самая последняя часть вашего дохода попадет в диапазон 22%. При этом ваша предельная налоговая ставка составит 22%.Хотите углубиться в математику здесь? Ознакомьтесь с нашей статьей о налоговых скобках для полного объяснения.

Налоговые ставки на 2019 и 2020 годы: ставки налога на прирост капитала и многое другое

Теперь давайте перейдем к другим видам налоговых ставок. Есть два места, где вы можете найти эти категории: либо в вашем банке, либо в инвестиционных отчетах, либо в вашей зарплате.

Ставка налога на прирост капитала и ставка налога на дивиденды

Когда вы получаете ежемесячную банковскую выписку или ежеквартальный отчет об инвестициях, в них может быть указано, что вам выплачивались доходы от прироста капитала или дивиденды. Чтобы узнать, какая ставка налога на дивиденды или прирост капитала применяется здесь, вы также должны посмотреть на задействованные временные рамки.

- Долгосрочный прирост капитала относится к активам, проданным с целью получения прибыли, которые удерживались в течение более одного года . Конкретные ставки зависят от вашего налогооблагаемого дохода, но это не то же самое, что проценты, перечисленные выше. Используйте таблицу ниже в этом разделе, чтобы определить свою ставку.

- Краткосрочный прирост капитала относится к активам, проданным с целью получения прибыли, которые удерживались в течение одного года или менее . Эта прибыль облагается налогом точно так же, как и обычный доход, поэтому вы можете ссылаться на ставки федерального подоходного налога выше.

- Квалифицированный доход в виде дивидендов относится к доходу, удерживаемому в течение определенного периода. Чтобы дивиденд был квалифицированным дивидендом, вы должны держать актив более 60 дней в течение 121-дневного периода, начинающегося за 60 дней до даты экс-дивиденда. Квалифицированный доход в виде дивидендов облагается налогом по той же ставке, что и долгосрочный прирост капитала, поэтому он также будет соответствовать ставкам, указанным в таблице ниже.

- Обыкновенный доход в виде дивидендов относится к доходу, который не соответствует приведенным выше критериям квалифицированного дохода в виде дивидендов. Эти дивиденды, как и краткосрочный прирост капитала, облагаются налогом как обычный доход.

Налоговые ставки 2019 года: долгосрочный прирост капитала (LTCG) и квалифицированный доход в виде дивидендов (QDI)

| Налоговые ставки LTCG и QDI | Одноместный | Замужем подает документы раздельно | Совместная регистрация в браке | Глава семьи |

| 0% | До 39 375 долларов США | До 39 375 долларов США | До 78 750 долларов США | До 52 750 долларов США |

| 15% | от 39 375 до 434 550 долларов США | от 39 375 до 244 425 долларов США | от 78 750 до 488 850 долларов США | от 52 750 до 461 700 долларов США |

| 20% | Более 434 550 долларов США | Свыше 244 425 долларов США | Более 488 850 долларов США | Более 461 700 долларов США |

Налоговые ставки 2020 года: долгосрочный прирост капитала (LTCG) и квалифицированный доход от дивидендов (QDI)

| LTCG и QDI ставки налога | Одноместный | Женат подает отдельно | Совместная регистрация в браке | Глава семьи |

| 0% | До 40 000 долларов США | До 40 000 долларов США | До 80 000 долларов США | До 53 600 долларов США |

| 15% | От 40 000 до 441 450 долларов США | От 40 000 до 248 300 долларов США | От 80 000 до 496 600 долларов США | от 53 000 до 469 050 долларов США |

| 20% | Более 441 450 долларов США | Более 248 300 долларов США | Свыше 496 600 долларов США | Свыше 469 050 долларов США |

Примечание: прибыль от продажи предметов коллекционирования (например, антиквариата, произведений искусства и марок) облагается налогом по максимальной ставке 28 процентов.

Ставка налога на социальное обеспечение, ставка налога FICA, ставка налога Medicare и ставка налога на бонусы

Когда вы смотрите на свою зарплату, вы можете увидеть налоги, которые вычитаются из вашей заработной платы по разным причинам. Мы рассмотрим их в этом разделе.

Налоги на социальное обеспечение и медицинскую помощь подпадают под действие Федерального закона о страховых взносах (FICA). Если вы хотите узнать налоговую ставку FICA, вам следует обратиться к двум категориям ниже.

В настоящее время:

- Ставка социального налога составляет 6,2%. Это часть этих налогов для работника. Работодатели также платят половину этих налогов, поэтому вы можете добавить еще 6,2%, чтобы получить общую ставку налога на социальное обеспечение. Примечание : отсрочка налога на заработную плату может повлиять на эти налоги в 2020 и 2021 годах для некоторых налогоплательщиков.

- Налоговая ставка Medicare составляет 1,45%.

Существуют некоторые ограничения и исключения из налоговых ставок социального обеспечения и Medicare. Узнайте подробности в нашей статье о налоге на заработную плату.

Последняя категория налогов, которую вы можете увидеть в квитанции о зарплате, относится к любой полученной вами премии или дополнительной заработной плате. Ставка удержания налога на бонусы может применяться к призам и наградам, определенным комиссионным, отпускным, оплате сверхурочных, задолженностям и чаевым, и это лишь некоторые из них.

Ставка удержания налога на премию составляет фиксированную ставку 22%, если выплаченная сумма составляет менее 1 миллиона долларов. Если сумма превышает эту сумму, ставка налога на бонусы увеличивается до 37%. Имейте в виду, что упомянутые выше налоги FICA также будут применяться к вашим бонусным выплатам.

Что делать, если ставка налога на бонусы у источника выше, чем ваш уровень подоходного налога? Вы сможете отчитаться об этом по возвращении и, возможно, получить деньги обратно в качестве возмещения, если было удержано слишком много.

Есть вопросы о налоговых ставках?

Если вы хотите понять, как различные налоговые ставки повлияют на результат вашей налоговой декларации, ознакомьтесь с калькулятором подоходного налога H&R Block , чтобы вы могли планировать заранее.

Нужна помощь эксперта? Знающий специалисты по налогам в H&R Block могут помочь.

2019 Налоговые скобки, стандартные суммы вычетов и многое другое… — — бухгалтерский учет ISAACS

2019 Налоговые скобки, стандартные суммы вычетов и многое другое (для налогов, причитающихся 15 апреля 2020 г.)

Для одиночных оборудования:

. Для глав домохозяйств: Для супружеских пар, подающих совместную декларацию: Для супружеских пар, подающих раздельную декларацию: Более низкие налоговые категории и измененные диапазоны доходов в 2018 г. 37%. Чтобы узнать больше о налоговых категориях и диапазонах доходов, посетите наш веб-сайт cpa-baltimore.com. Увеличенный стандартный вычет Если вам 65 лет или больше, вы можете увеличить размер стандартного вычета на 1650 долларов США, если вы подаете заявление об одиночестве или главе домохозяйства. Если вы состоите в совместном браке и вам или вашему супругу 65 лет или больше, вы можете увеличить размер стандартного вычета на 1300 долларов. Если и вам, и вашему супругу 65 лет или больше, вы можете увеличить размер стандартного вычета на 2600 долларов. Если вы официально признаны слепым, вы можете увеличить размер стандартного вычета на 1650 долларов США при подаче заявления «Одиночка» или «Глава семьи». Если вы состоите в браке и подаете декларацию совместно, и вы или ваш супруг (супруга) слепы, вы можете увеличить размер стандартного вычета на 1300 долларов. Вы можете увеличить свой стандартный вычет на 2600 долларов, если и вы, и ваш супруг (супруга) слепы. Налоги штата, местные налоги и налоги на имущество – ограничены суммой в 10 тыс. Увеличенный налоговый кредит на детей и диапазоны доходов Новый кредит для других иждивенцев Отменены личные льготы Здравоохранение и медицинские расходы Кредит на уход за детьми и иждивенцами Кредиты на образование Предельная налоговая ставка Диапазон налогооблагаемого дохода Если ваш доход находится в этом диапазоне, ваш подоходный налог составляет… 10% $0–9700 $ 10% от вашего налогооблагаемого дохода 12% 9 701–39 475 долл.  США

США 970 долларов США + 12% от суммы свыше 9700 долларов США 22% 39 476–84 200 долл. США 4 543 долл. США + 22% от суммы свыше 39 475 долл. США 24% 84 201–160 725 долл. США 14 382 долл. США + 24% от суммы свыше 84 200 долл. США 32% 160 726–204 100 долл. США 32 748 долларов США + 32% от суммы свыше 160 725 долларов США 35% 204 101–510 300 долл. США 46 628 долларов США + 35% от суммы свыше 204 100 долларов США 37% Более 510 301 долларов США 13 798 долларов США+ 37% от суммы свыше 510 300 долларов США Предельная налоговая ставка Диапазон налогооблагаемого дохода Если ваш доход находится в этом диапазоне, ваш подоходный налог составляет… 10% $0–13 850 $ 10% от вашего налогооблагаемого дохода 12% 13 851–52 850 долл.  США

США 1 385 долларов США + 12% от суммы свыше 13 850 долларов США 22% 52 851–84 200 долл. США 6 065 долларов США+ 22% от суммы свыше 52 850 долларов США 24% 84 201–160 700 долл. США 12 742 долл. США + 24% от суммы свыше 84 200 долл. США 32% 160 701–204 100 долл. США 31 102 долл. США + 32% от суммы свыше 160 700 долл. США 35% 204 101–510 300 долл. США 44 990 долларов США + 35% от суммы свыше 204 100 долларов США 37% Более 510 301 долларов США 152 160 долларов США + 37% от суммы свыше 510 300 долларов США Предельная налоговая ставка Диапазон налогооблагаемого дохода Если ваш доход находится в этом диапазоне, ваш подоходный налог составляет… 10% $0-$19 400 10% от вашего налогооблагаемого дохода 12% 19 401–78 950 долл.  США

США 1 940 долларов США + 12% от суммы свыше 19 400 долларов США 22% 78 951–168 400 долл. США 9 086 долларов США + 22% от суммы свыше 78 950 долларов США 24% 168 401–321 450 долл. США 28 765 долларов США + 24% от суммы свыше 168 400 долларов США 32% 321 451–408 200 долл. США 66 497 долларов США + 32% от суммы свыше 321 450 долларов США 35% 408 201–612 350 долл. США 93 257 долларов США + 35% от суммы свыше 408 200 долларов США 37% Более 612 351 долларов США 164 706 долларов США + 37% от суммы свыше 612 350 долларов США Предельная налоговая ставка Диапазон налогооблагаемого дохода Если ваш доход находится в этом диапазоне, ваш подоходный налог составляет… 10% $0–9700 $ 10% от вашего налогооблагаемого дохода 12% 9 701–39 475 долл.  США

США 970 долларов США + 12% от суммы свыше 9700 долларов США 22% 39 476–84 200 долл. США 4 543 долл. США + 22% от суммы свыше 39 475 долл. США 24% 84 201–160 725 долл. США 14 382 долл. США + 24% от суммы свыше 84 200 долл. США 32% 160 726–204 100 долл. США 32 748 долларов США + 32% от суммы свыше 160 725 долларов США 35% 204 101–306 175 долл. США 46 628 долларов США + 35% от суммы свыше 204 100 долларов США 37% Более 306 176 долларов США 82 354 долл. США + 37% от суммы свыше 306 175 долл. США

Стандартный вычет за 2019 год увеличен до 24 400 долларов США для состоящих в браке лиц, подающих совместную декларацию; 18 350 долларов США для глав домохозяйств; и 12 200 долларов для всех остальных налогоплательщиков. По новому закону не делается никаких исключений из стандартного вычета для пожилых людей или слепых.

По новому закону не делается никаких исключений из стандартного вычета для пожилых людей или слепых. долларов США

долларов США

Многое изменилось с принятием Закона о сокращении налогов и занятости – изменения, которые принесут пользу одним налогоплательщикам и негативно повлияют на других. Одно изменение, в частности, было предметом многочисленных дебатов в Конгрессе, вычет штата и местного подоходного налога (SALT), который теперь ограничен 10 000 долларов. За налоговые годы, начинающиеся после 31 декабря 2017 г. и до 1 января 2026 г., налогоплательщик может потребовать постатейный вычет в размере до 10 000 долларов США (5 000 долларов США для состоящего в браке налогоплательщика, подающего отдельную декларацию) по налогам, уплаченным на уровне штата и на местном уровне, включая реальные и личное имущество, подоходный налог и / или налоги с продаж. Этот новый закон теперь ограничивает вычет, который ранее был неограничен (в зависимости от вашей налоговой категории).

В соответствии с налоговой реформой 2018 года размер кредита составляет до 2000 долларов США на ребенка, отвечающего требованиям. Предельный возраст остается на уровне 17 лет (ребенок должен быть моложе 17 лет в конце года, чтобы налогоплательщики могли претендовать на кредит). Возмещаемая часть кредита ограничена суммой в 1400 долларов США. Начальный поэтапный отказ от налоговой льготы на детей увеличился в 2018 году до 200 000 долларов США (400 000 долларов США для совместных заявителей). Поэтапный отказ также распространяется на новый кредит в размере 500 долларов США для других иждивенцев.

Предельный возраст остается на уровне 17 лет (ребенок должен быть моложе 17 лет в конце года, чтобы налогоплательщики могли претендовать на кредит). Возмещаемая часть кредита ограничена суммой в 1400 долларов США. Начальный поэтапный отказ от налоговой льготы на детей увеличился в 2018 году до 200 000 долларов США (400 000 долларов США для совместных заявителей). Поэтапный отказ также распространяется на новый кредит в размере 500 долларов США для других иждивенцев.

Иждивенцы, которые не могут претендовать на получение налогового кредита на детей, могут по-прежнему иметь право на получение кредита для других иждивенцев. Это невозмещаемый налоговый кредит в размере до 500 долларов США на человека, отвечающего требованиям. Квалифицируемый иждивенец должен быть гражданином США, гражданином США или иностранцем-резидентом США.

Налоговый кодекс отменил личные льготы и льготы на иждивенцев, которые в 2017 году составляли 4050 долларов США.

Законопроект о налогах отменяет налоговый штраф за отсутствие медицинской страховки после 31 декабря 2018 г. Вычет медицинских расходов составляет 10% от квалифицированных невозмещаемых расходов на медицинское обслуживание в 2019 г.

Налоговый кредит по уходу за детьми и иждивенцами представляет собой процент от ваших расходов на уход за детьми в размере до 3000 долларов США на одного иждивенца или 6000 долларов США на двух и более иждивенцев. Но эти цифры не являются суммой вашего кредита. Ваш кредит — применимый процент от этих сумм.

Американская налоговая льгота на возможности предоставляется только студентам, которые зачислены по крайней мере на один академический период не менее полугода в год. Аспиранты не подходят. Кредит равен первым 2000 долларов США, которые вы тратите на одного учащегося, плюс 25 процентов от следующих 2000 долларов США, которые вы тратите, при максимум 2500 долларов США.