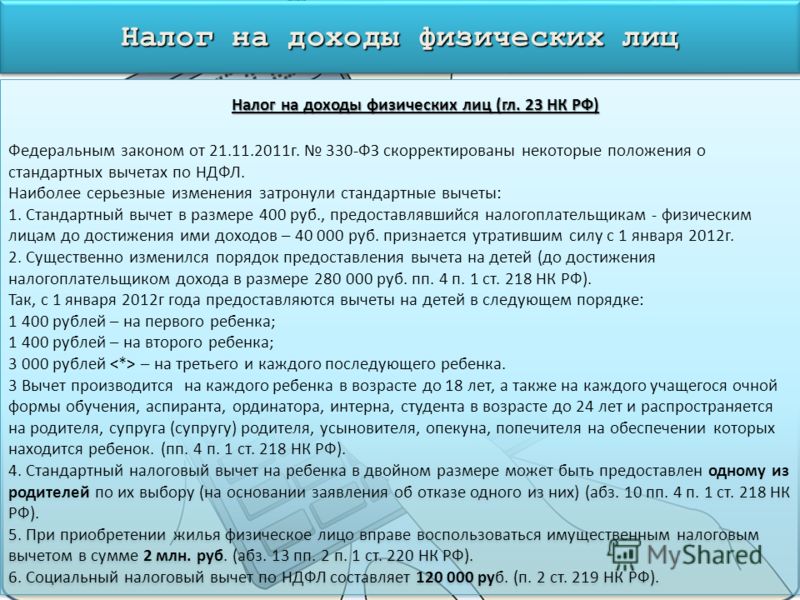

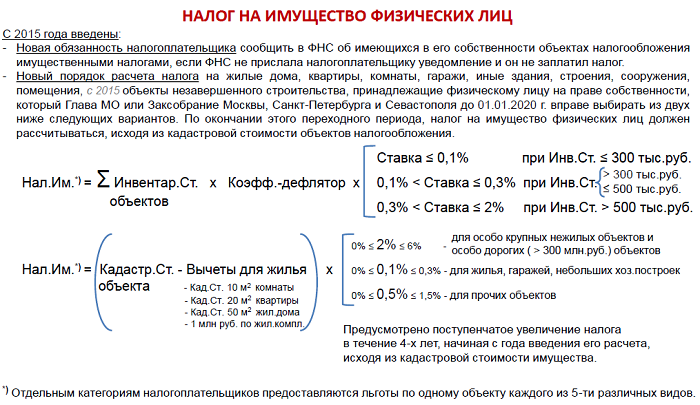

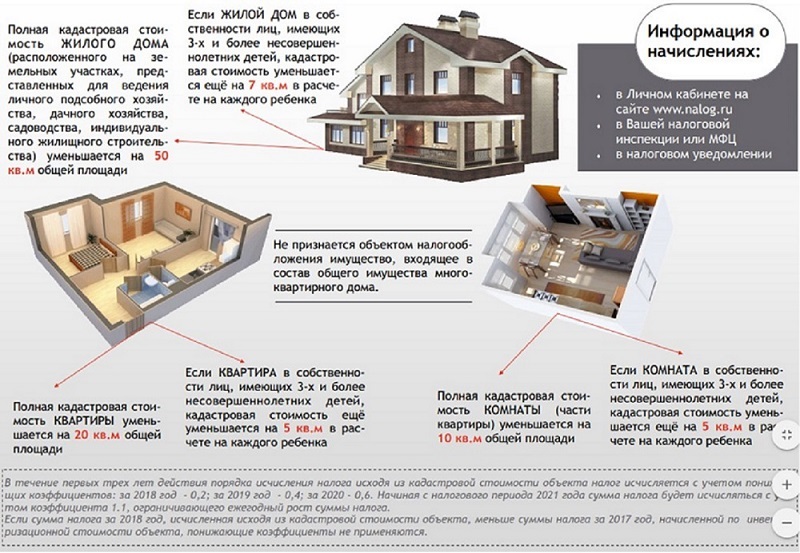

Налогообложение в Греции | какие налоги в Греции на недвижимость, дом, квартиру, виллу, бизнес 2019

При покупке греческой недвижимости обязателен к уплате налог на переход прав собственности, в настоящее время установлены две ставки налога:

3,09% (вместо 10% как это было до 1 января 2014 года) на объекты первичного рынка недвижимости, имеющие разрешение на строительство, выданное до 1 января 2006, а также на объекты вторичного рынка жилья независимо от даты выдачи разрешения на строительство.

24% в случае если разрешение на строительство выдано после указанной выше даты. Уплата налога составляющего 24% приостановлена до 31.12.2022 г. (статья 6 Кодекса НДС, Закон 289/2000).

Также после приобретения недвижимости владелец ежегодно оплачивает единый налог (Парламент Греции принял закон о новом едином налоге (ΕΝ.Φ.Ι.Α) от 1 января 2014), данный налог призван заменить введенный в 2011 году чрезвычайный налог на недвижимость, который включался в счета за электричество (ДЕИ).

Посредствам нового налога облагаются следующие права на собственность:

- индивидуальная собственность,

- долевая собственность,

- общая совместная собственность,

- владение на правах аренды (приобретенное право на пользование жилым имуществом на длительный срок) и др.

Помимо этого, новый сбор налагается на такие категории объектов, как парковки в строениях, закрытые стоянки, вспомогательные помещения, а также бассейны.

Единый налог на недвижимость состоит из основного и дополнительного. Основной налог распределяется на все виды недвижимого имущества: здания, земельные участки, наделы ферм и т.

а) ШКАЛА И СТАВКИ ПОДОХОДНОГО НАЛОГА

| Ступень дохода |

Налоговая |

Сумма налога на ступень (т.е. уровень дохода) |

Общая сумма дохода |

Общая сумма налога |

| 0 — 10.000 | 9% | 900 | 10000 | 900 |

| 10.001,00 — 20.000,00 | 22% | 2200 | 20000 | 3100 |

20. 000,01 — 30.000,00 000,01 — 30.000,00 |

28% | 2800 | 30000 | 5900 |

| 30.000,01 — 40.000,00 | 36% | 3600 | 40000 | 9500 |

| 40.000,01+ | 44% |

б) Доходы от сдачи жилья в аренду, а также доходы от движимых ценностей, кроме тех случаев, когда с удержанием налога полностью выполняется налоговая обязанность, подлежат налогообложению на основании нижеприведенной шкалы

:ШКАЛА ДОХОДОВ ОТ ОБЪЕКТОВ НЕДВИЖИМОСТИ И ДВИЖИМЫХ ЦЕННОСТЕЙ

|

Ступень дохода |

Налоговая ставка % |

|

0-12. |

15% |

|

12.001€ — 35.000€ |

35% |

|

35.001€ + |

45% |

000€

000€Ставка налога, установленная в шкале налогообложения лиц работающих по найму и пенсионеров уменьшается: а) При размере дохода до двадцати одной тысячи (21.000) евро налог уменьшается на 2100 евро. В случае, если размер налога составляет меньше двух тысяч ста (2.100) евро, сумма уменьшения ограничивается суммой налога.

б) В случае дохода свыше двадцати одной тысячи (21.000) евро, сумма уменьшения для случая (а) составит 100 евро на каждую тысячу евро дохода вплоть до выплаты суммы 2100 евро. Для того, чтобы сумма снижения налога оставалась неизменной, налогоплательщику необходимо предоставить чеки, выданные согласно положениям Правил Отображения Валютных Операций или в странах-членах ЕС расходам на приобретение товаров и услуг, совершаемым лично, супругой/супругом или детьми, находящимися на иждивении. Сумма чеков расходов, которые необходимо предоставить, составляет 25% от заявленного и налогооблагаемого индивидуального дохода в соответствии со шкалой данного параграфа. Сумма предоставляемых чеков не должна превышать 10500 евро. Осуществленные расходы принимаются только в случае их своевременного включения в декларацию, рассчитываются совместно для обоих супругов и распределяются между ними, в соответствии с заявленным налогооблагаемым индивидуальным доходом согласно шкале данного параграфа.

Сумма чеков расходов, которые необходимо предоставить, составляет 25% от заявленного и налогооблагаемого индивидуального дохода в соответствии со шкалой данного параграфа. Сумма предоставляемых чеков не должна превышать 10500 евро. Осуществленные расходы принимаются только в случае их своевременного включения в декларацию, рассчитываются совместно для обоих супругов и распределяются между ними, в соответствии с заявленным налогооблагаемым индивидуальным доходом согласно шкале данного параграфа.

В случае, если сумма чеков меньше необходимой, то сумма налога повышается с положительной разницей между необходимой суммой чеков, высшей чертой в десять тысяч пятьсот (10.500) евро и предоставленной суммой чеков, которая умножается с на 22%.

Новые налоги на недвижимость в Таиланде

Внимание: данная статья посвящена только вводящемуся с 2020 года налогу на землю и строения. Подробную информацию о налогах и сборах, взимаемых за переоформление права собственности, можно прочитать в отдельной статье.

Долгое время Таиланд был страной, где налог на владение недвижимостью по сути отсутствовал. Но жизнь меняется, страна растет и развивается, благосостояние народа растет. Поэтому 13 января 2019 года довольно устаревший Закон о налоге на жилье и землю 1932 года был заменен новым Законом о налоге на землю и строения BE 2562, который вступил в силу 13 марта 2019 года. Этот закон представляет собой знаменательную налоговую реформу, которая вводит налоги на физические лица или компании, которые владеют или имеют права собственности или пользования недвижимым имуществом (например, землей и зданиями, включая кондоминиумы) в Таиланде. Цели нового закона состоят в том, чтобы сделать сбор налогов более эффективным и увеличить государственные доходы. Новый Закон дает органам местного самоуправления право собирать налоги на землю и здания в Таиланде со всех юридических и физических лиц, включая иностранцев.

Ранее налоги взимались с доходов от сдачи в аренду имущества, а не с самого актива, по сути служа подоходным налогом, а не схемой налога на имущество.

Налог на владение землей и строениями.

Сбор налогов в соответствии с новым Законом начнется 1 января 2020 года и будет выплачиваться до конца апреля каждого года, следующего за отчетным. То есть до конца апреля 2020 года необходимо будет уплатить налог с недвижимости за 2019 год по состоянию на 1 января 2020 года. Стоимость земли и зданий будет оцениваться местными властями, и эта кадастровая цена будет служить основой для расчета налога на имущество.

Теперь самое главное – каковы ставки налога? Согласно новому Закону они будут определяться правительством ежегодно, но для разных категорий недвижимости не могут превышать следующих МАКСИМАЛЬНЫХ значений:

- Земля и строения сельскохозяйственного назначения – 0,15%

- Жилые строения — 0.

3%

3% - Другие объекты (все коммерческие и нежилые) — 1.2%

- Не используемые (простаивающие) объекты — 1.2%. К величине налога на объекты, не используемые более 3 лет, каждые три года прибавляется 0.3%, пока ставка не достигнет величины 3%.

3%

3%Сразу отметим, что в 2020-2021 годах ставки налога будут в разы меньше, а кроме того по отдельным категориям существует освобождение от уплаты налога, как следует из приведенной ниже таблицы:

| Целевое назначение |

Объект | Собственник | Освобождены от налога |

Стоимость, млн бат |

Ставка налога |

| Сельско- хозяйственные объекты |

Земля и/или здание | Физическое или юридическое лицо |

Объекты стоимостью до 50 млн бат |

до 75 | 0,01% |

| 76-100 | 0,03% | ||||

| 101-500 | 0,05% | ||||

| 501-1000 | 0,07% | ||||

| более 1000 | 0,10% | ||||

| Жилые объекты | Земля и здание | Физическое лицо (имя в домовой книге) |

Объекты стоимостью до 50 млн бат |

до 25 | 0,03 |

| 26-50 | 0,05% | ||||

| более 50 | 0,10% | ||||

| Здание | Физическое лицо (имя в домовой книге) |

Объекты стоимостью до 10 млн бат |

до 40 | 0,02% | |

| 41-65 | 0,03% | ||||

| 66-90 | 0,05% | ||||

| более 90 | 0,10% | ||||

| Земля и/или здание |

Физическое или юридичекое лицо |

Нет | до 50 | 0,02% | |

| 51-75 | 0,03% | ||||

| 75-100 | 0,05% | ||||

| более 100 | 0,10% | ||||

| Другое назначение |

Земля и/или здание |

Физическое или юридическое лицо |

Нет | до 50 | 0,30% |

| 51-200 | 0,40% | ||||

| 201-1000 | 0,50% | ||||

| 1000-5000 | 0,60% | ||||

| более 5000 | 0,70% | ||||

| Не используемые объекты |

Земля и/или здание |

Физическое или юридическое лицо |

Нет | до 50 | 0,30% |

| 51-200 | 0,40% | ||||

| 201-1000 | 0,50% | ||||

| 1000-5000 | 0,60% | ||||

| более 5000 | 0,70% |

Изучив таблицу, делаем вывод первый — любые жилые объекты (дом или кондо), приобретенные на имя тайского юридического лица не имеют право на налоговое освобождение.

Как видно из той же таблицы, существуют определенные налоговые освобождения для некоторых категорий недвижимости. Так, налогом не облагаются объекты сельхозназначения стоимостью до 50 млн бат, дома как основное место проживания с участками стоимостью до 50 млн и кондо как основное место проживания стоимостью до 10 млн бат. Во всех вышеназванных случаях налог начинает взиматься по стандартной ставке с сумм, превышающих вышеуказанные.

Нам, как иностранцам, особенно интересно что же такое основное место проживания и как попасть в эту категорию льготников? Любой, кто покупал недвижимость в Таиланде, знает, что кроме свидетельства о собственности на дом или кондо новый владелец получает домовую книгу синего цвета (табьенбаан). Там указан адрес вашей недвижимости, а в саму книгу по закону можно вписать только граждан Таиланда, постоянно там проживающих. Именно наличие имени физлица в домовой книге по состоянию на 1 января 2020 года будет являться основанием для получения налоговой льготы как для тайцев, так и для граждан других государств. Иностранец, однако, по определению не может быть вписан в «синюю» домовую книгу. Чтобы получить налоговое освобождение в местной администрации необходимо получить «желтую» копию домовой книги, документы на которую может подать любой иностранец, имеющий долгосрочную неиммиграционную визу.

Иностранец, однако, по определению не может быть вписан в «синюю» домовую книгу. Чтобы получить налоговое освобождение в местной администрации необходимо получить «желтую» копию домовой книги, документы на которую может подать любой иностранец, имеющий долгосрочную неиммиграционную визу.

То есть, имеем вывод второй – любой иностранец, владеющий кондоминиумом в Таиланде и не имеющий долгосрочной визы не может претендовать на налоговые льготы.

Идем далее. Если у гражданина есть несколько квартир или домов, он может получить освобождение только на один объект, в котором он записан в домовую книгу («синюю» или «желтую»). Все остальные дома или квартиры не будут иметь налоговых льгот и попадут либо в категорию «жилые объекты», либо – в «объекты другого назначения». И это очень важно, поскольку разница в налогах будет на порядок отличаться. Если вы сдаете квартиру или дом в аренду – то ваша недвижимость по определению попадает в категорию «Объекты другого назначения». Если же вы приезжаете в свое кондо или дом раз в год на месяц-другой, то формально вы не используете его в коммерческих целях и должны быть в категории «Жилые объекты». Но как местные власти сами будут определять категорию вашей недвижимости до конца пока не ясно, ведь сейчас еще только сентябрь 2019 года, налог будут начислять после 1 января 2020, а платить его нужно будет только в апреле 2020. Ни для кого не секрет, что подавляющее большинство недвижимости, приобретенной иностранцами в Таиланде, сдается в аренду. Ни один из опрошенных нами экспертов не дал исчерпывающего ответа, но в самом лучшем случае иностранцам владеющим одним кондо или домом дадут возможность провести его как «жилой объек» при условии что там реально не бывает арендаторов. Сразу обратим внимание наших находчивых соотечественников, что если вы укажете ваш объект как жилой, но при этом будете сдавать его в аренду – вас сразу же вычислят и оштрафуют. Сейчас все заселяющиеся арендаторы обязаны регистрироваться в иммиграционной полиции с указанием адреса и собственника жилья. Но даже если вы будете сдавать жилье «подпольно» — поверьте, мир не без добрых людей! Ваш сосед или управляющая компания тут же на вас настучат.

Но как местные власти сами будут определять категорию вашей недвижимости до конца пока не ясно, ведь сейчас еще только сентябрь 2019 года, налог будут начислять после 1 января 2020, а платить его нужно будет только в апреле 2020. Ни для кого не секрет, что подавляющее большинство недвижимости, приобретенной иностранцами в Таиланде, сдается в аренду. Ни один из опрошенных нами экспертов не дал исчерпывающего ответа, но в самом лучшем случае иностранцам владеющим одним кондо или домом дадут возможность провести его как «жилой объек» при условии что там реально не бывает арендаторов. Сразу обратим внимание наших находчивых соотечественников, что если вы укажете ваш объект как жилой, но при этом будете сдавать его в аренду – вас сразу же вычислят и оштрафуют. Сейчас все заселяющиеся арендаторы обязаны регистрироваться в иммиграционной полиции с указанием адреса и собственника жилья. Но даже если вы будете сдавать жилье «подпольно» — поверьте, мир не без добрых людей! Ваш сосед или управляющая компания тут же на вас настучат.

Отсюда следует вывод третий – не пытайтесь перехитрить власти скрывая сдачу жилья в аренду чтобы сэкономить на налоге на вашу недвижимость. Налоги все же пока крайне маленькие и экономия нескольких тысяч батов может вылиться для вас в штраф и кучу мелких и неприятных проблем и беготни.

И еще одно важное дополнение, касающееся тех, кто приобрел недвижимость в долгосрочную аренду (лизхолд). Как правило, в договорах лизхолда обязанность оплаты налогов возлагается на арендатора. Поэтому, если вы приобрели дом или квартиру в лизхолд, мы рекомендуем проверить ваш договор на предмет того, кто должен платить налог – собственник или арендатор.

Агентство недвижимости «2THAI.ru». Все права защищены. Copyright © 2008-2022.

Копирование и использование материалов запрещено.

Налоги на недвижимость: полное руководство по основам

Домовладение имеет свои преимущества. У вас есть место, которое можно назвать домом, которое вы можете украшать, переделывать и ремонтировать по своему усмотрению. Вы создаете собственный капитал, выплачивая ипотечный кредит. Вы также можете вычесть определенные расходы, такие как проценты по ипотеке и налоги на недвижимость, что поможет снизить ваш налоговый счет за год.

Вы создаете собственный капитал, выплачивая ипотечный кредит. Вы также можете вычесть определенные расходы, такие как проценты по ипотеке и налоги на недвижимость, что поможет снизить ваш налоговый счет за год.

Инвесторы в недвижимость тоже пользуются привилегиями, но они выходят за рамки типичных преимуществ домовладения. Инвестиции в недвижимость могут обеспечить:

- Постоянный источник дохода.

- Выплата кредита (ваши арендаторы покрывают ваши ежемесячные платежи по кредиту).

- Долевое строительство.

- Денежный поток.

- Диверсификация портфеля.

- Защита от инфляции.

- Налоговые льготы.

Хотя никому не нравится платить налоги на недвижимость, домовладельцы и инвесторы могут воспользоваться многочисленными налоговыми льготами, которые уменьшают сумму их долга.

Поскольку налоговое законодательство сложное и периодически меняется, вам следует работать с доверенным налоговым бухгалтером или дипломированным бухгалтером, чтобы обеспечить вам максимально благоприятный налоговый режим.

Тем не менее, полезно иметь хотя бы общее представление о том, что вы получаете в плане налогообложения, когда вы владеете недвижимостью или инвестируете в нее. Вот введение в налоги на недвижимость, чтобы помочь вам начать.

Налоги и отчисления для владельцев недвижимости

Если вы владеете недвижимостью, вы платите два основных вида налогов, связанных с жильем:

- Налоги на недвижимость (также называемые налогами на недвижимость).

- Налоги на прирост капитала.

Если у вас есть дом, вы, вероятно, знакомы с налогами на недвижимость. Ваше местное правительство собирает налоги на недвижимость, чтобы помочь оплатить услуги и проекты, которые приносят пользу сообществу — аварийно-спасательные службы, библиотеки, школы, дороги и тому подобное.

Ваше местное правительство собирает налоги на недвижимость, чтобы помочь оплатить услуги и проекты, которые приносят пользу сообществу — аварийно-спасательные службы, библиотеки, школы, дороги и тому подобное.

Вы платите эти налоги непосредственно местному налоговому инспектору каждый год или как часть ежемесячного платежа по ипотечному кредиту. Налоги на недвижимость основаны на оценочной стоимости вашей земли и любых зданий на ней.

Пока вы владеете недвижимостью, вы продолжаете платить налоги на недвижимость. Вы не останавливаетесь, когда выплачиваете ипотеку, и не останавливаетесь, если вы больше не используете дом в качестве основного места жительства. Если недвижимость зарегистрирована на ваше имя, вы платите налоги.

Конечно, налоги на имущество периодически меняются, и ваш счет может быть выше или ниже, чем в предыдущие годы. Это может произойти при переоценке вашего дома или когда местное правительство обновляет налоговую ставку (в большую или меньшую сторону).

Оценки показывают, что от 30% до 60% недвижимости в США переоценены, что означает, что вы можете платить слишком много налогов. Если вы считаете, что оценщик допустил ошибку, вы можете обжаловать оценочную стоимость вашего дома.

Вы также можете уменьшить свой налоговый счет, воспользовавшись программами, предлагающими налоговые вычеты и льготы для

- Seniors.

- Ветераны и их оставшиеся в живых супруги.

- Люди с ограниченными возможностями.

- Лица, владеющие сельскохозяйственными угодьями.

Кроме того, в большинстве штатов предусмотрены льготы по уплате налога на недвижимость, которые освобождают часть стоимости вашего дома от налога на недвижимость.

Еще один вариант: В зависимости от того, где вы живете, вы можете иметь право на скидку, если досрочно заплатите свой налоговый счет. Обратитесь в местную налоговую инспекцию, чтобы узнать о любых налоговых вычетах, льготах и скидках, доступных в вашем регионе.

Обратитесь в местную налоговую инспекцию, чтобы узнать о любых налоговых вычетах, льготах и скидках, доступных в вашем регионе.

Другой вид налога, который могут платить домовладельцы и инвесторы, — это налог на прирост капитала. Вы активируете этот налог, если выручка от продажи вашей собственности превышает ее базовую стоимость.

Ваш чистый доход равен цене, по которой вы продали недвижимость, за вычетом любых затрат, связанных с продажей. Основой стоимости является сумма следующих элементов:

- Цена, которую вы заплатили за недвижимость.

- Расходы, связанные с покупкой недвижимости (плата за оформление ипотечного кредита, плата за оценку, плата за проверку дома, налоги на передачу и т. д.).

- Стоимость любых капитальных улучшений (замена крыши, добавление санузла и т. д.).

д.).

д.).Налог на прирост капитала применяется только к приросту (т. е. к прибыли), а не к продажной цене или чистой выручке. Чтобы вычислить прибыль, вычтите базовую стоимость из чистой выручки. Если это отрицательное число, вы понесли убытки. Если это положительное число, это прибыль, и вы можете платить налог на прирост капитала.

Освобождение от налога на прирост капиталаБольшинство домовладельцев могут исключить до 250 000 долларов (500 000 долларов, если вы состоите в совместном браке) из прироста капитала от продажи своего основного дома. Но сделать так:

- Дом должен быть вашим основным местом жительства.

- Вы должны проживать в этом доме не менее двух из последних пяти лет (годы не обязательно должны идти подряд).

- Вы должны были владеть домом не менее двух из последних пяти лет.

Кроме того, вы можете исключить часть прибыли, если вы продали дом в связи с:

- Переездом по месту работы.

- Медицинские показания или состояние здоровья.

- Непредвиденное обстоятельство, такое как смерть, развод или стихийное бедствие (и вы больше не можете позволить себе свой нынешний дом).

Если у вас есть прибыль, превышающая исключение, или вы не соответствуете критериям, вы должны указать прибыль в Приложении D (Форма 1040), Капитал Прибыли и убытки. В зависимости от того, как долго вы владели недвижимостью, применяются разные налоговые ставки:

- Это краткосрочная прибыль, если вы владели домом менее года. Эти доходы облагаются налогом как обычный доход.

- Это долгосрочная выгода, если вы владели домом более года. Обычно они получают более благоприятную налоговую ставку.

Обычно они получают более благоприятную налоговую ставку.

Обычно они получают более благоприятную налоговую ставку.Если вы являетесь налогоплательщиком с более высоким доходом, вы также можете платить налог на чистый доход от инвестиций в размере 3,8%.

Вычеты для домовладельцевВы можете уменьшить сумму налога на недвижимость, оспорив свою оценку или воспользовавшись вычетами, льготами и скидками. Но вы также можете уменьшить свое бремя подоходного налога, потребовав один из следующих вычетов для домовладельцев:

- Государственные и местные налоги (вычет ОСВ). Вы можете вычесть до 10 000 долларов США (5 000 долларов США, если вы состоите в браке, подающем заявление отдельно) из комбинированных налогов на имущество, а также государственных и местных подоходных налогов или государственных и местных налогов с продаж.

- Проценты по ипотеке . Вы можете вычесть проценты, которые вы платите на сумму до 750 000 долларов США (375 000 долларов США, если вы состоите в браке, подающем отдельное заявление) ипотечного долга по первому и/или второму дому. Если вы купили дом до 15 декабря 2017 года, вы можете вычесть проценты по ипотечному кредиту на сумму до 1 миллиона долларов (500 000 долларов, если вы состоите в браке, подающем заявление отдельно).

Если вы купили дом до 15 декабря 2017 года, вы можете вычесть проценты по ипотечному кредиту на сумму до 1 миллиона долларов (500 000 долларов, если вы состоите в браке, подающем заявление отдельно).

Если вы купили дом до 15 декабря 2017 года, вы можете вычесть проценты по ипотечному кредиту на сумму до 1 миллиона долларов (500 000 долларов, если вы состоите в браке, подающем заявление отдельно).Как и домовладельцы, инвесторы в недвижимость платят налоги, связанные с недвижимостью, и пользуются определенными налоговыми льготами.

В целом инвесторы в недвижимость платят три вида налогов:

Налоги на имущество . Как правило, инвестиционная недвижимость оценивается по ее «наилучшему и наиболее эффективному использованию». В общем, это самое выгодное использование имущества. Но это также должно быть юридически допустимым (например, отсутствие ограничений по зонированию или документам, которые препятствовали бы такому использованию собственности), физически возможным и финансово осуществимым.

Это значение умножается на местную налоговую ставку, чтобы определить сумму, которую вы должны. Ставка налога обычно выше для коммерческой недвижимости, чем для жилой недвижимости.

Ставка налога обычно выше для коммерческой недвижимости, чем для жилой недвижимости.

Обратите внимание, что в некоторых юрисдикциях также облагается налогом личная собственность бизнеса (т. е. собственность, не являющаяся недвижимостью, которой владеет компания). Это включает в себя оборудование, приспособления, мебель и другие предметы, которые помогают вам зарабатывать деньги.

Если у вас есть инвестиции, облагающие эти налоги, вы должны ежегодно подавать Заявление о коммерческой собственности (или что-то подобное). После этого оценщик определяет совокупную стоимость вашего личного имущества, и налоговая инспекция высылает счет.

Подоходный налог с недвижимости . Доход от аренды облагается налогом как обычный доход. Ваш доход от недвижимости — это все, что вы зарабатываете от арендной платы за недвижимость, за вычетом любых вычитаемых расходов (подробнее об этом позже). Используйте Приложение E (Форма 1040), Дополнительный доход и убытки для отчетности.

Налоги на прирост капитала . Если вы продаете инвестиционную недвижимость дороже, чем заплатили за нее, вы должны будете заплатить налог на прирост капитала. В то время как домовладельцы могут исключить до 250 000 долларов прибыли (500 000 долларов, если вы состоите в браке и подаете совместную заявку), инвесторы в недвижимость обычно не имеют права на исключение, поскольку недвижимость не является их основным местом жительства.

Продажа приведет к краткосрочному приросту капитала, если вы владели недвижимостью менее года, например, если вы перепродали дом. Если вы держите его дольше, он облагается налогом по более низкой, долгосрочной ставке (подробности см. В таблице выше).

Вычеты для инвесторов в недвижимость Как инвестор в недвижимость вы платите налоги на недвижимость, доход и прирост капитала. Но несколько вычетов могут помочь снизить ваш налоговый счет.

Если вы владеете инвестиционной недвижимостью, вы можете вычесть из нее больше расходов, чем как домовладелец. Фактически, вы можете вычесть все законные расходы, связанные с вашей собственностью, в том числе:

- Проценты по ипотеке.

- Налоги на недвижимость.

- Страхование.

- Операционные расходы.

- Техническое обслуживание и ремонт.

Вы заявляете об этих вычетах в течение того же года, когда вы тратите деньги, и указываете их (и любой доход от аренды) в налоговой форме по Приложению E.

Амортизация Вы также можете вычесть стоимость покупки и улучшения имущества, но это работает иначе. Вместо того, чтобы делать один огромный вычет при приобретении имущества, вы амортизируете затраты в течение «срока полезного использования» имущества.

Согласно IRS, вы можете амортизировать арендованное имущество, если оно соответствует четырем условиям:

- Вы являетесь владельцем этого имущества.

- Вы используете его в своем бизнесе или приносящей доход деятельности.

- Имущество имеет определяемый срок полезного использования. Это должно быть что-то, что изнашивается, разлагается, изнашивается, устаревает или теряет свою ценность по естественным причинам.

- Ожидается, что недвижимость прослужит не менее одного года.

Вы не можете амортизировать имущество, которое вы вводите в эксплуатацию и продаете (или выводите из эксплуатации) в течение того же года. А поскольку земля не изнашивается, не изнашивается и не устаревает, ее нельзя обесценить. Это означает, что вы должны выяснить стоимость земли и вычесть ее из своей базовой стоимости, чтобы определить, на сколько вы можете амортизировать.

Любое имущество, введенное в эксплуатацию сегодня, будет амортизироваться в течение 27,5 лет. Это составляет 3,636% от себестоимости каждый год.

Вы продолжаете амортизировать до 27,5 лет или до тех пор, пока не выведете имущество из эксплуатации — в зависимости от того, что наступит раньше.

Возврат амортизации сдаваемого в аренду имуществаЕсли вы продаете сдаваемое в аренду имущество, амортизация будет играть роль в размере налога, который вы должны уплатить. Это связано с тем, что амортизационные отчисления снижают базовую стоимость вашей собственности, поэтому они в конечном итоге определяют вашу прибыль или убыток при продаже.

Налоговая служба помнит ваши амортизационные отчисления и потребует часть этих денег назад. Вот что делает возврат амортизации. Он основан на вашей обычной ставке подоходного налога и ограничен 25%. Это относится к той части прибыли, которая может быть отнесена на амортизационные отчисления, которые вы уже произвели. Вы будете использовать форму 4797 «Продажа коммерческой недвижимости», чтобы сообщить о возврате амортизации.

Это относится к той части прибыли, которая может быть отнесена на амортизационные отчисления, которые вы уже произвели. Вы будете использовать форму 4797 «Продажа коммерческой недвижимости», чтобы сообщить о возврате амортизации.

Если вы продаете инвестиционную недвижимость с убытком, возврат амортизации не применяется. Если вы владели недвижимостью не менее года, убыток считается убытком по разделу 1231, и вы можете использовать его для уменьшения налоговых обязательств в течение налогового года.

В качестве альтернативы вы можете перенести убыток, чтобы компенсировать налогооблагаемый доход за предыдущие два года, или перенести его на будущие годы, чтобы компенсировать будущий доход на срок до 20 лет.

Квалифицированный доход от сдачи в аренду имущества Еще один вычет, на который вы можете иметь право, — это вычет из Квалифицированного дохода от бизнеса (QBI). Этот вычет позволяет сквозным организациям вычитать меньшую из следующих мер:

Этот вычет позволяет сквозным организациям вычитать меньшую из следующих мер:

- 20% квалифицированного дохода от бизнеса плюс 20% дивидендов квалифицированного инвестиционного фонда недвижимости (REIT) и квалифицированного дохода публичного партнерства (PTP).

- 20% налогооблагаемого дохода за вычетом чистого прироста капитала.

В то время как многим предприятиям легко определить, имеют ли они право на вычет, было трудно сказать, применимо ли это к деятельности по аренде недвижимости. Это зависит от того, считается ли аренда недвижимости торговлей или бизнесом.

Уведомление IRS 2019-07, однако, создало безопасную гавань для сдаваемой в аренду недвижимости, а это означает, что владельцы сдаваемой в аренду недвижимости могут воспользоваться вычетом. Чтобы соответствовать требованиям, вы должны тратить не менее 250 часов в год на управление недвижимостью и вести учет своей деятельности. Аренда на время отпуска и тройная чистая аренда не подходят.

Аренда на время отпуска и тройная чистая аренда не подходят.

Эти обмены позволяют отложить уплату налога на прирост капитала при продаже инвестиционной собственности.

Обмен по Разделу 1031 (также называемый равноценным обменом или Старкером) представляет собой обмен одной инвестиционной собственности на другую. Проще говоря, вы продаете одну недвижимость и на вырученные деньги покупаете другую, «подобную». При этом вы можете избежать уплаты налога на прирост капитала.

Чтобы получить статус биржи 1031, при продаже необходимо выполнить три условия:

- Замена должна быть аналогичной. Это похоже на добро, если это недвижимость, предназначенная для продуктивного использования в торговле или бизнесе или в качестве инвестиции. Ваше основное место жительства не будет учитываться.

- Вы должны заплатить налог на любой «сапог» в том году, когда вы производите обмен. Boot означает справедливую рыночную стоимость разнородных денежных средств, льгот или другого имущества, которое вы получаете в обмен.

- В течение 45 дней с момента продажи первого имущества вы должны определить эквивалентное имущество на замену и приобрести его в течение 180 дней.

Boot означает справедливую рыночную стоимость разнородных денежных средств, льгот или другого имущества, которое вы получаете в обмен.

Boot означает справедливую рыночную стоимость разнородных денежных средств, льгот или другого имущества, которое вы получаете в обмен.Несмотря на то, что вы откладываете налоги на прирост капитала, вы все равно должны сообщить об обмене по форме 1031 в форме 8824 «Обмены подобного рода».

Как облагаются налогом REITЕще один способ инвестирования в недвижимость — через инвестиционные фонды недвижимости (REIT). Это специализированные компании, которые позволяют частным лицам объединять свои средства для инвестирования в коллекцию объектов недвижимости или других объектов недвижимости.

Если вы являетесь владельцем REIT, вы будете ежегодно получать отчет 1099-DIV, в котором указаны тип и размер полученных вами дивидендов. Дивиденды бывают трех видов:

Дивиденды бывают трех видов:

- Дивиденды от обычных доходов (показаны в Блоке 1). Они обычно облагаются налогом по обычной ставке подоходного налога.

- Распределение доходов от прироста капитала (показано во вставке 2a). Обычно они облагаются налогом как долгосрочная прибыль, независимо от того, как долго у вас были деньги в REIT.

Платежи по возврату капитала (показаны во вставке 3). Вы не платите налог на эти дивиденды, потому что они считаются доходом от вашего капитала.

Зоны возможностей Зоны возможностей были созданы в соответствии с Законом о снижении налогов и занятости от 2017 года. Они предназначены для стимулирования экономического развития и создания рабочих мест в неблагополучных районах путем предоставления налоговых льгот людям, которые вкладывают деньги в эти районы.

Существует три налоговых льготы для инвестирования в квалифицированный фонд возможностей (QOF):

- Отсрочка прироста капитала . Вы можете отсрочить налогообложение предыдущей прибыли, если инвестируете ее в QOF. Вы можете отложить до продажи или обмена QOF или до 31 декабря 2026 года, в зависимости от того, что наступит раньше.

- Уменьшение прироста капитала . Если прирост капитала хранится в QOF не менее пяти лет, ваша база первоначальных инвестиций увеличивается на 10%. Она увеличивается до 15%, если вы держите инвестиции не менее семи лет.

- Исключение прироста капитала . Прирост капитала от QOF не облагается налогом, если вы владеете QOF не менее 10 лет.

В то время как налоги для домовладельцев могут быть относительно простыми, налоги для инвесторов в недвижимость сложны. Описанные здесь налоги — это те, с которыми вы, вероятно, столкнетесь как инвестор в недвижимость. Тем не менее, вы можете платить другие налоги, и вы можете иметь право на другие налоговые льготы, в зависимости от вашей ситуации.

Описанные здесь налоги — это те, с которыми вы, вероятно, столкнетесь как инвестор в недвижимость. Тем не менее, вы можете платить другие налоги, и вы можете иметь право на другие налоговые льготы, в зависимости от вашей ситуации.

Налоговое законодательство сложное и периодически меняется. Если вы не рок-звезда закона о налогах на недвижимость (а таких мало), вам следует планировать работу с кем-то, кто ею является. Найдите доверенного бухгалтера по налогам или аудитора, который проведет вас через процесс покупки, эксплуатации и продажи инвестиционной собственности. Таким образом, вы получите наилучший налоговый режим и избежите каких-либо неожиданностей во время налогообложения.

Понимание вашего плана K-1 и налогов на недвижимость

Трент Бэкл · Опубликовано 19 февраля, 2019

Эта серия из двух частей , , представленная вам CrowdStreet и Трентом Бэклом, дипломированным бухгалтером, знакомит новых инвесторов в недвижимость с налоговой информацией, которую вы можете ожидать получить в ближайшие месяцы.

Налоговая отчетность по прямым инвестициям в недвижимость не так проста, как другие формы инвестиций, такие как акции, и даже не так проста, как другие формы ценных бумаг, таких как инвестиционные фонды недвижимости (REIT). Хорошей новостью является то, что налоговые льготы при непосредственном инвестировании в недвижимость могут быть значительно выше, чем при других видах инвестиций, что оправдывает оформление документов. В этой статье мы расскажем вам, что вам нужно знать о правильном включении прямых инвестиций в недвижимость в вашу налоговую декларацию, и расскажем о щедрых налоговых льготах, предлагаемых прямым инвесторам в недвижимость.

Давайте начнем с обсуждения налоговой информации, которую необходимо проанализировать перед подачей налоговой декларации. Во-первых, в то время как инвестиции в недвижимость могут принимать самые разные формы, обычная инвестиционная практика заключается в том, что несколько лиц объединяются либо в товарищество с ограниченной ответственностью, либо в компанию с ограниченной ответственностью (LLC) и инвестируют в недвижимость. LLC обязаны сообщать каждому инвестору финансовую информацию, чтобы определить влияние ваших инвестиций на вашу индивидуальную налоговую декларацию. Эта отчетность происходит по Графику K-1. Представленная информация включает вашу долю чистого дохода от аренды, капитала и обязательств ООО.

LLC обязаны сообщать каждому инвестору финансовую информацию, чтобы определить влияние ваших инвестиций на вашу индивидуальную налоговую декларацию. Эта отчетность происходит по Графику K-1. Представленная информация включает вашу долю чистого дохода от аренды, капитала и обязательств ООО.

Чистый доход (убыток) от аренды недвижимости

Чтобы распределить долю каждого инвестора в чистом доходе или убытке от аренды недвижимости за год, ООО должно сначала рассчитать общий чистый доход или убыток, определив, что разрешено в соответствии с Налоговым кодексом (IRC). Налогооблагаемая прибыль обычно рассчитывается путем получения чистой операционной прибыли и вычета процентов и амортизации за год. (Ключевым вычетом, о котором следует помнить, является амортизация, которая будет обсуждаться во второй части этой серии статей). Налогооблагаемая прибыль также может быть уменьшена на любые капитальные затраты текущего года, которые не требуется капитализировать для целей налогообложения в соответствии с положениями о материальном имуществе.

После определения налогооблагаемого дохода или убытка от арендной деятельности ООО выделяет сумму каждому инвестору на основании положений о распределении прибыли и убытков в операционном соглашении ООО. Это связано с тем, что прямой инвестор в недвижимость может получить свою пропорциональную долю доходов или убытков. Это также резко контрастирует с REIT и другими инвестициями. Это распределение может быть таким же простым, как умножение вашего процентного владения на налогооблагаемый доход или убыток для LLC. Налоговые правила партнерства обеспечивают гибкость и творческий подход к распределению доходов и убытков, поэтому важно, чтобы вы понимали положения о прибылях и убытках, с которыми вы согласились, когда инвестировали в LLC.

Счет операций с капиталом В этом разделе Графика K-1 сообщается об изменениях в вашем капитале (или собственном капитале) в ООО, включая распределение чистой прибыли или убытка, капитальных вложений и распределений, полученных в течение года. Важно отметить, по какому методу сообщается капитал. Если в Приложении K-1 указывается налоговая база, эта сумма добавляется к распределению обязательств для расчета общей налоговой базы* ваших инвестиций. Если поле налоговой базы равно , а не , вам нужно будет отслеживать свой налоговый капитал отдельно каждый год.

Для компаний с ограниченной ответственностью, владеющих сдаваемой в аренду недвижимостью, характерно использовать собственность с долгами, как и вы можете с ипотекой на свое основное место жительства. В то время как банки предоставляют ссуду на более низкую стоимость кредита на инвестиционную недвижимость по сравнению с основным жильем, проценты вычитаются из полученного дохода от аренды. Когда арендная недвижимость используется с использованием заемных средств, она обычно имеет положительный денежный поток и генерирует налоговые убытки в течение ряда лет из-за процентных отчислений и амортизационных отчислений. IRC ограничивает возможность получения убытков или не облагаемых налогом выплат в той мере, в какой партнер исходит из своих партнерских интересов. Именно здесь долг играет важную роль, обеспечивая дополнительную основу помимо денежных взносов.

Пример 1 : В 2015 году вы вложили 50 000 долларов США в 10-процентную ограниченную долю участия в компании ABC LLC, которая купила коммерческое здание за наличные. С 2015 по 2017 год ООО «Эй-Би-Си» не выплачивает никаких выплат и распределяет на вас арендные убытки в размере 50 000 долларов США. В 2018 году вы получили 5 000 долларов дохода от аренды и 15 000 долларов в виде денежных выплат. Ваша база в ваших процентах ABC LLC на 01.01.18 составляла 0 долларов США (50 000 долларов США первоначального взноса в капитал за вычетом 50 000 долларов США распределенных убытков от аренды). Позже в том же году ваша база увеличилась до 5000 долларов за доход от аренды, распределенный непосредственно перед распределением денежных средств. Поскольку вы получили выплаты сверх базовой суммы, в вашей индивидуальной налоговой декларации за 2018 год будет отражена прибыль в размере 10 000 долларов США.

Пример 2: То же, что и в примере 1, за исключением того, что ABC LLC несет задолженность в размере 1 000 000 долларов США при покупке здания. Предполагая, что ни один участник лично не гарантировал долг, ваша распределяемая доля долга составляет 100 000 долларов (1 000 000 долларов долга x 10% владения). Ваша первоначальная база теперь составляет 150 000 долларов США в виде доли членства в ABC LLC (50 000 долларов США, внесенных наличными + 100 000 долларов США выделенного долга). 01.01.18 ваша базовая стоимость составила 100 000 долларов США (150 000 долларов США на первоначальной основе за вычетом 50 000 долларов распределенных убытков по аренде). Когда ABC LLC выплачивает вам 15 000 долларов США наличными, она теперь уменьшает базовую стоимость до 9 долларов США.0,000 (ваша база на 01.01.18 плюс 5000 долларов дохода от аренды за вычетом 15000 долларов наличными). Нет никакой налогооблагаемой прибыли для распределений сверх базы для вас.

ООО должно сообщать всем инвесторам об их доле обязательств по Приложению К-1. Налоговые правила в отношении обязательств партнерства являются одними из самых сложных в IRC, но в большинстве случаев обязательства без права регресса и квалифицированные без права регресса (QNR) распределяются на основе процента прибыли инвестора. Обязательства с регрессом — это обязательства, которые инвестор лично гарантировал и которые будут распределены на основе конкретных фактов и обстоятельств, связанных с этими обязательствами.

Распределение обязательств может иметь важное значение для инвесторов в арендную недвижимость, обеспечивая налоговую основу для распределения распределяемой доли убытков. Когда ООО распределяет убыток от сдачи в аренду недвижимости вам, как инвестору, вы ограничены тремя различными способами возмещения убытка против другого дохода.

Ограничение убытков Первое ограничение допускает убытки только в пределах налоговой базы в интересах ООО. При наличии достаточных оснований следующее ограничение допускает убытки в пределах рисковой налоговой базы, за которую вы несете экономическую ответственность. Вы должны знать — вложенные денежные средства несут в себе риск, потому что, если товарищество не вернет этот капитал, вы потеряете свои инвестиции. Что касается инвестиций в товарищества с ограниченной ответственностью или ООО, вы, как правило, несете экономическую ответственность за любые распределенные обязательства, только если вы лично гарантировали эти долги. Если товарищество не выплатило долг, кредитор может обратиться в суд с требованием оплаты от поручителя, что возлагает на него экономическую ответственность за распределение этого долга. Однако партнеры с ограниченной ответственностью редко гарантируют кредиты товарищества или ООО.

В правилах, касающихся оснований риска, есть исключения для квалифицированных обязательств без права регресса (QNR). Чтобы долг был классифицирован как QNR, он должен: быть обеспечен недвижимостью, кредитором является тот, кто занимается ссудой денег, никто не несет личной ответственности за долг, и он не является конвертируемым долгом. Отчисления QNR партнерам с ограниченной ответственностью считаются основанием для риска для члена. Это позволяет требовать возмещения убытков, даже если они не несут экономической ответственности за погашение, в соответствии с правилами пассивных убытков.

Пример 3 : То же, что и в примере 2, за исключением того, что ваши распределяемые убытки составляют 75 000 долларов США, а ABC LLC заняла 1 000 000 долларов США на покупку здания у физического лица, не занимающегося торговлей или бизнесом по ссуде денег. На 01.01.18 ваша базовая стоимость составляла 75 000 долларов США (150 000 долларов США первоначальной базы минус 75 000 долларов США распределенных убытков от аренды). Из 75 000 долларов убытков вы можете потребовать 50 000 долларов убытков в качестве пассивного дохода. Оставшиеся 25 000 долларов США приостановлены в соответствии с ограничениями риска. Когда ABC LLC выплачивает вам 15 000 долларов наличными, она уменьшает базовую стоимость до 65 000 долларов (ваша база на 01. 01.18 составляет 75 000 долларов плюс 5 000 долларов дохода от аренды за вычетом 15 000 долларов наличных). Нет налогооблагаемой прибыли для распределения сверх базы.

Пример 4 : То же, что и в примере 3, за исключением того, что ссуда на строительство была получена от квалифицированного кредитора, производящего распределение обязательств QNR. Полные $75 000 распределения убытков доступны для компенсации другого пассивного дохода.

Последним препятствием для получения распределения убытков от аренды недвижимости являются правила пассивного убытка. Убытки от аренды недвижимости по умолчанию считаются пассивными** и могут использоваться только для компенсации пассивного дохода из других источников. Любые неиспользованные пассивные убытки переносятся на неопределенный срок до тех пор, пока не будет получен пассивный доход или пока эта деятельность не будет ликвидирована.

Пример 5 : То же, что и в примере 3, но у вас нет других пассивных инвестиций. У вас есть $50 000 пассивных убытков и $25 000 приостановленных убытков, подверженных риску, которые переносятся на 2019 год. В 2019 году ABC LLC выделяет вам $30 000 дохода от сдачи в аренду недвижимости. Поскольку общая сумма приостановленных убытков составляет 75 000 долларов США, в форме 1040 не будет отражен доход от аренды недвижимости. Распределение доходов в 2019 году сначала освобождает от приостановленных убытков, связанных с риском, а затем освобождает от приостановленных пассивных убытков. У вас будет 45 000 долларов США приостановленных пассивных убытков и 0 долларов США приостановленных убытков, подверженных риску, которые можно перенести на 2020 год.

Как видите, налоговые последствия инвестиций в ООО более сложны, чем инвестиции в фондовый рынок. Однако эта сложность также дает уникальные преимущества, такие как возможность получать безналоговые выплаты в те годы, когда ООО генерирует налоговые убытки. Во второй части будут рассмотрены дополнительные преимущества, предоставляемые за счет амортизационных отчислений и льготных налоговых ставок при продаже недвижимости.

* База представляет собой сумму, инвестированную в ООО, которая необходима для определения прибыли или убытка при продаже доли в ООО. Эта сумма определяется ежегодно путем увеличения базы для капиталовложений и распределения доходов и уменьшения базы для распределения и распределения убытков. База также включает распределение ответственности.

**Для того, чтобы убытки от аренды недвижимости по , а не по , считались пассивными, вы должны считаться профессионалом в сфере недвижимости с материальным участием (MPREP). Чтобы получить это звание, вы должны иметь более 750 часов в сделках с недвижимостью или бизнесе в течение года, из которых не менее половины вашего времени в этой деятельности. Кроме того, вы должны пройти один из семи тестов материального участия в арендной деятельности. В вашей налоговой декларации можно сделать выбор, чтобы сгруппировать всю деятельность по аренде вместе, чтобы соответствовать критериям материального участия.