Размер налога при дарении недвижимости \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Размер налога при дарении недвижимости

Подборка наиболее важных документов по запросу Размер налога при дарении недвижимости (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Дарение:

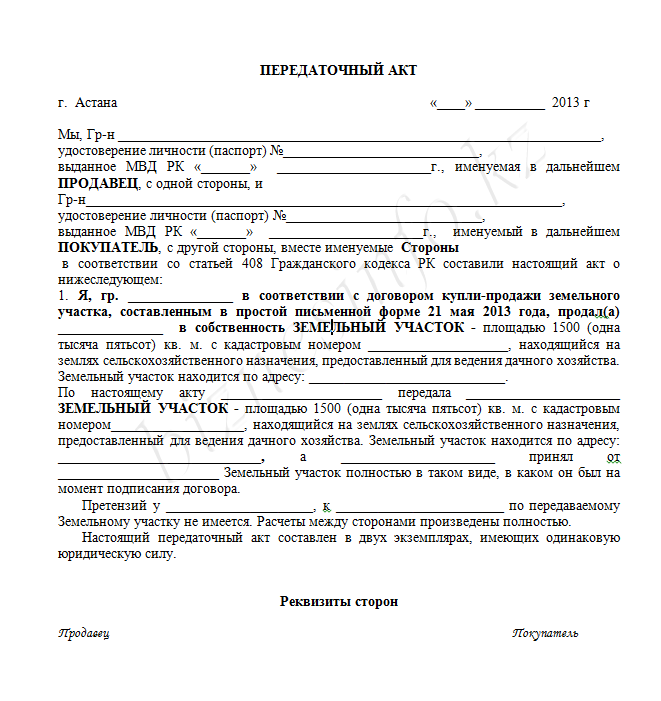

- Акт приема передачи земельного участка по договору дарения

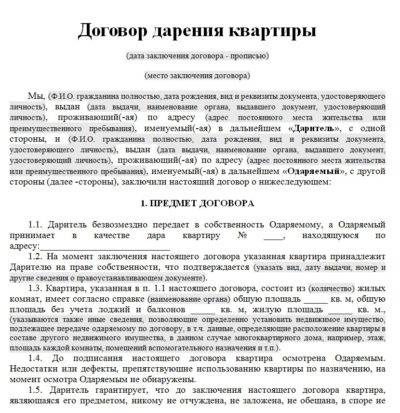

- Акт приема передачи квартиры по договору дарения

- Алкоголь в подарок

- Взятка или подарок

- Госпошлина за регистрацию договора дарения

- Ещё…

- НДФЛ:

- 1 ндфл

- 1-НДФЛ

- 18210102010011000110

- 18210102010012100110

- 18210102010013000110

- Ещё…

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 346. 15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

15 «Порядок определения доходов» главы 26.2 «Упрощенная система налогообложения» НК РФ

(Юридическая компания «TAXOLOGY»)Предприниматель получил в дар от отца недвижимое имущество. Налоговый орган доначислил предпринимателю налог по УСН на доход в размере стоимости недвижимого имущества, поскольку это имущество использовалось в предпринимательской деятельности. Налогоплательщик считал, что доходы, получаемые в порядке дарения от близких родственников, освобождены от налога на основании п. 18.1 ст. 217 НК РФ, который не содержит каких-либо исключений в отношении имущества, используемого в предпринимательской деятельности. Суд признал правомерным доначисление единого налога, указав, что в данной ситуации подлежит применению п. 8 ст. 250 НК РФ. Суд принял во внимание, что имущество как до, так и после дарения использовалось в предпринимательской деятельности, не было предназначено для использования в личных целях.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Подборка судебных решений за 2020 год: Статья 217 «Доходы, не подлежащие налогообложению (освобождаемые от налогообложения)» главы 23 «Налог на доходы физических лиц» НК РФ

(Юридическая компания «TAXOLOGY»)Физическое лицо на основании договора дарения в 2014 году приобрело в собственность жилой дом и земельный участок, самостоятельно определило сумму полученного дохода на основании сведений о кадастровой стоимости недвижимого имущества и исчислило подлежащий уплате в бюджет НДФЛ за 2014 год. Затем налогоплательщик подал уточненную налоговую декларацию, в которой скорректировал сумму полученных им в 2014 году доходов, указав ее, исходя из инвентарной стоимости недвижимого имущества. По результатам проверки уточненной налоговой декларации был доначислен НДФЛ. В 2017 году решением суда договор дарения признан недействительным, применены последствия недействительности ничтожной сделки, прекращено право собственности налогоплательщика на недвижимое имущество, право собственности на жилой дом и земельный участок вновь зарегистрировано за дарителем. После этого налоговый орган обратился в суд с иском о взыскании с налогоплательщика доначисленной ранее недоимки, пени и штрафа. Суд отказал в удовлетворении требований налогового органа, указав, что на момент обращения в суд договор дарения был признан недействительным, налогоплательщик (одаряемый) не получил подлежащий налогообложению доход в смысле, придаваемом данному понятию п. 1 ст. 41 НК РФ.

Затем налогоплательщик подал уточненную налоговую декларацию, в которой скорректировал сумму полученных им в 2014 году доходов, указав ее, исходя из инвентарной стоимости недвижимого имущества. По результатам проверки уточненной налоговой декларации был доначислен НДФЛ. В 2017 году решением суда договор дарения признан недействительным, применены последствия недействительности ничтожной сделки, прекращено право собственности налогоплательщика на недвижимое имущество, право собственности на жилой дом и земельный участок вновь зарегистрировано за дарителем. После этого налоговый орган обратился в суд с иском о взыскании с налогоплательщика доначисленной ранее недоимки, пени и штрафа. Суд отказал в удовлетворении требований налогового органа, указав, что на момент обращения в суд договор дарения был признан недействительным, налогоплательщик (одаряемый) не получил подлежащий налогообложению доход в смысле, придаваемом данному понятию п. 1 ст. 41 НК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Путеводитель по сделкам. Дарение. ДарительНалогом на имущество облагается также недвижимое имущество, налоговая база по которому определяется на основании п. 2 ст. 375 НК РФ как кадастровая стоимость, если оно принадлежит организации на праве собственности (пп. 2 п. 1 ст. 374 НК РФ). В ситуации, когда по договору дарения передается такой объект недвижимости, исчисление суммы налога (авансовых платежей) производится в порядке, установленном п. 5 ст. 382 НК РФ.

Дарение. ДарительНалогом на имущество облагается также недвижимое имущество, налоговая база по которому определяется на основании п. 2 ст. 375 НК РФ как кадастровая стоимость, если оно принадлежит организации на праве собственности (пп. 2 п. 1 ст. 374 НК РФ). В ситуации, когда по договору дарения передается такой объект недвижимости, исчисление суммы налога (авансовых платежей) производится в порядке, установленном п. 5 ст. 382 НК РФ.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Открыть документ в вашей системе КонсультантПлюс:

Ситуация: Как заполнить декларацию 3-НДФЛ при получении в дар имущества?

(«Электронный журнал «Азбука права», 2022)в строке 070 проставляется сумма полученного дохода — рыночная стоимость полученного в дар имущества. При дарении недвижимости налоговая база может также определяться исходя из кадастровой стоимости полученного в дар имущества, если она утверждена, обязанность определять налоговую базу исходя из рыночной стоимости имущества в случае дарения между лицами, не являющимися взаимозависимыми, отсутствует (п. 8 Обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2020 года по вопросам налогообложения; п. 6 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015; Информация ФНС России).

8 Обзора правовых позиций, отраженных в судебных актах Конституционного Суда Российской Федерации и Верховного Суда Российской Федерации, принятых во втором квартале 2020 года по вопросам налогообложения; п. 6 Обзора, утв. Президиумом Верховного Суда РФ 21.10.2015; Информация ФНС России).

ФНС России от 24.12.2013 N СА-4-7/23263

Налоговый кодекс Российской Федерации вместо использования права на получение имущественного налогового вычета предусматривает право налогоплательщика уменьшить сумму своих облагаемых налогом доходов на сумму фактически произведенных им и документально подтвержденных расходов, связанных с получением этих доходов (подпункт 1 пункта 1 статьи 220). Возможность уменьшить сумму облагаемых налогом доходов, полученных от продажи подаренного недвижимого имущества, на стоимость полученного в дар недвижимого имущества оспариваемым заявителем законоположением не предусмотрена. Само по себе отсутствие такой возможности — в силу принципов всеобщности и равенства налогообложения, вытекающих из Конституции Российской Федерации (статьи 19 и 57) и обязывающих каждого платить законно установленный налог по соответствующему объекту налогообложения, — не может рассматриваться как нарушение конституционных прав налогоплательщиков.

Право индивидуального предпринимателя на освобождение от налогообложения доходов, полученных от близких родственников в порядке дарения

Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

Ю.С. Мирзоев

ООО «Национальная юридическая компания «Митра» (г. Краснодар)

[email protected]

Проблема

Согласно пункту 18.1 статьи 217 НК РФ доходы физических лиц, полученные в порядке дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев), освобождаются от обложения налогом на доходы физических лиц. Применительно же к случаям дарения недвижимого имущества, транспортных средств, акций, долей, паев доходы физических лиц освобождаются от налогообложения лишь при условии, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, дедушкой, бабушкой и внуками, полнородными и неполнородными братьями и сестрами).

Между тем, налоговым законодательством прямо не урегулированы случаи, когда одаряемое лицо является индивидуальным предпринимателем, применяющим упрощенную систему налогообложения (далее – УСН), а имущество, полученное в дар от близкого родственника, в дальнейшем используется им в предпринимательской деятельности.

Позиции правоприменителей по данному вопросу можно свести к двум противоположным подходам.

Первый подход основан на буквальном толковании норм налогового законодательства. Он предполагает, что когда договор дарения нежилых объектов недвижимости заключается между физическими лицами вне рамок предпринимательской деятельности и исключительно по причине наличия родственных связей и в самом договоре даритель и одаряемый поименованы как физические лица (а не индивидуальные предприниматели), то на индивидуального предпринимателя, применяющего УСН и получившего в порядке дарения имущество от близкого родственника, порядок учета доходов, предусмотренный главой 26.2 НК РФ, не распространяется.

Такой подход демонстрирует Минфин России в своих письмах от 03.09.2009 № 03-11-09/298, от 11.12.2014 № 03-04-05/63974, от 22.12.2014 № 03-11-11/66174, от 22.07.2015 № 03-11-11/41978.

Второй подход предполагает, что при налогообложении дохода в виде недвижимого имущества, полученного в дар от близкого родственника, определяющее значение имеет характер использования этого имущества. Соответственно, когда полученные в дар объекты недвижимости не предназначены для использования предпринимателем в личных, семейных или домашних нуждах и используются (использовались) в предпринимательской деятельности, то положения пункта 18.1 статьи 217 НК РФ не подлежат применению, а полученный доход подлежит налогообложению на основании пункта 1 статьи 346.15 НК РФ.

Примером такого подхода могут служить судебные акты по делам № А79-6219/2019, № А11-4980/2015.

Как видим, первый подход основывается на буквальном прочтении соответствующих норм и является формальным. Второй подход может быть обозначен как сущностный, так как основывается на оценке назначения и фактического использования передаваемого в дар имущества. Поскольку применение того или иного подхода оказывает существенное влияние на результат применения нормы пункта 18.1 статьи 217 НК РФ, обозначенная проблема попала в фокус внимания Конституционного Суда РФ.

Поскольку применение того или иного подхода оказывает существенное влияние на результат применения нормы пункта 18.1 статьи 217 НК РФ, обозначенная проблема попала в фокус внимания Конституционного Суда РФ.

Позиция Конституционного Суда РФ

В определении от 29.09.2020 № 2312-О «Об отказе в принятии к рассмотрению жалобы гражданина Шкутова Вадима Владимировича на нарушение его конституционных прав пунктом 18.1 статьи 217 НК РФ и подпунктом 4 пункта 1 статьи 575 ГК РФ» Конституционный Суд РФ указал, что оспариваемое заявителем законоположение само по себе не может расцениваться как нарушающее ее конституционные права в указанном в жалобе аспекте. Кроме того, суд указал, что пункт 18.1 статьи 217 НК РФ предусматривает случаи освобождения отдельных доходов от обложения налогом на доходы физических лиц и, следовательно, направлен на обеспечение прав налогоплательщиков, а не на их ограничение. Иными словами, Конституционный Суд РФ фактически уклонился от разрешения данной актуальной правовой проблемы.

Впрочем, необходимо отметить, что полученный отрицательный результат в Конституционном Суде РФ был в немалой степени обусловлен ошибочными действиями самого заявителя. Полагаю, что заявителю перед Конституционным Судом РФ следовало ставить вопрос о соответствии Конституции РФ не пункта 18.1 статьи 217 НК РФ и подпункта 4 пункта 1 статьи 575 ГК РФ, а норм статьи 346.15 НК РФ в той части, в которой эта статья позволяет налоговому органу доначислять налог применяющему УСН налогоплательщику по сделкам дарения недвижимого имущества (а также транспортных средств, акций, долей, паев), совершенным между индивидуальными предпринимателями, которые являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ.

Мнение автора по данному вопросу

До 2006 года в зависимости от того, кто являлся дарителем, зависело, какой налог должен был уплачивать одаряемый. Например, если дарителем являлось физическое лицо, то одаряемый должен был уплачивать налог с имущества, переходящего в порядке дарения. Если дарителями являлись организации или индивидуальные предприниматели, то одаряемый должен был уплачивать налог на доходы физического лица. Для каждого налога были установлены определенные льготы, которые давали возможность либо не уплачивать налог вовсе, либо уплачивать его с части стоимости полученного в дар имущества.

Если дарителями являлись организации или индивидуальные предприниматели, то одаряемый должен был уплачивать налог на доходы физического лица. Для каждого налога были установлены определенные льготы, которые давали возможность либо не уплачивать налог вовсе, либо уплачивать его с части стоимости полученного в дар имущества.

После корректировки налогового законодательства Федеральным законом от 01.07.2005 № 78-ФЗ «О признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения» нормы о налоге с имущества, переходящего в порядке наследования или дарения, утратили силу, а глава 23 НК РФ была дополнена положениями, предусматривающими налогообложение доходов в денежной и натуральной формах, получаемых физическими лицами от физических лиц в порядке наследования и дарения имущества, в том числе обсуждаемой нормой пункта 18. 1 статьи 217 НК РФ, согласно которой, доходы в виде недвижимого имущества, транспортных средств, акций, долей, паев, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

1 статьи 217 НК РФ, согласно которой, доходы в виде недвижимого имущества, транспортных средств, акций, долей, паев, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

Как ранее указывал Конституционный Суд РФ в постановлении от 17.12.1996 № 20-П, гражданин, если он является индивидуальным предпринимателем без образования юридического лица, использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод (в частности, права свободно распоряжаться своим имуществом), следовательно имущество гражданина в этом случае юридически не разграничено. Соответственно у одаряемого лица, являющегося индивидуальным предпринимателем, не должно возникать дохода, облагаемого налогом на доходы физических лиц, при приеме в дар коммерческой недвижимости от родственника-предпринимателя.

Соответственно у одаряемого лица, являющегося индивидуальным предпринимателем, не должно возникать дохода, облагаемого налогом на доходы физических лиц, при приеме в дар коммерческой недвижимости от родственника-предпринимателя.

При таких обстоятельствах применяющий общую систему налогообложения предприниматель при получении в дар недвижимого имущества от члена семьи или близкого родственника, также являющегося предпринимателем, не должен уплачивать налог на доходы физического лица вне зависимости от факта использования этого имущества в предпринимательской деятельности. При иной трактовке следовало бы констатировать, что правоприменители (налоговые органы) вправе самостоятельно изменять и дополнять законодательство, что очевидно не охватывается их компетенцией и нарушает конституционный принцип разделения властей (статья 10 Конституции РФ). Более того, в этом случае надлежало бы признать, что при получении в наследство имущества, ранее используемого наследодателем в предпринимательской деятельности, на стороне наследников появляется доход, подлежащий обложению налогом на доходы физических лиц, что явно противоречит цели принятия упомянутого выше Федерального закона от 01. 07.2005 № 78-ФЗ.

07.2005 № 78-ФЗ.

Между тем, в отношении предпринимателя, применяющего УСН, рассматриваемая ситуация не выглядит столь бесспорно.

В соответствии с пунктом 1 статьи 346.15 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации, определяемые на основании статьи 249 НК РФ, и внереализационные доходы, определяемые на основании статьи 250 НК РФ.

Согласно пункту 8 статьи 250 НК РФ к внереализационным доходам отнесены доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 НК РФ.

Понятно, что в статье 251 НК РФ указаны случаи, которые при буквальном толковании нормы могут быть применены только к юридическим лицам, так как индивидуальные предприниматели не являются плательщиками налога на прибыль. Между тем, по своему экономическому содержанию и цели регулирования положения подпункта 11 пункта 1 статьи 251 НК РФ, позволяющие освободить от налогообложения налогом на прибыль полученное юридическим лицом от физического лица недвижимое имущество, тождественны пункту 18. 1 статьи 218 НК РФ, так как в качестве критерия для оценки возможности освобождения (или не освобождения) от налогообложения налогом выступает «степень родственности и взаимозависимости» между субъектами сделки.

1 статьи 218 НК РФ, так как в качестве критерия для оценки возможности освобождения (или не освобождения) от налогообложения налогом выступает «степень родственности и взаимозависимости» между субъектами сделки.

Как ранее указывал Конституционный Суд РФ в постановлении от 13.03.2008 № 5-П, в силу статьи 19 Конституции РФ во взаимосвязи с ее статьей 57 налоги и сборы не могут носить дискриминационный характер и различно применяться в зависимости, в частности, от имущественного положения, а также от других обстоятельств. В другом постановлении (от 27.04.2001 № 7-П) Конституционный Суд РФ отметил, что принцип равенства всех перед законом гарантирует одинаковые права и обязанности для субъектов, относящихся к одной категории, и не исключает возможность установления различных условий для различных категорий субъектов права; такие различия, однако, не могут носить произвольный характер, они должны основываться на объективных характеристиках соответствующих категорий субъектов.

В налогообложении равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

Между тем, освобождая организации от налогообложения доходов в виде имущества, безвозмездно полученного от физического лица (если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия в уставном (складочном) капитале (фонде) такой организации, определенная в соответствии с положениями статьи 105.2 НК РФ составляет не менее 50 процентов), и одновременно облагая налогом доходы предпринимателей-упрощенцев, получающих используемое в предпринимательской деятельности имущество безвозмездно от членов своей семьи или близких родственников, законодатель фактически нарушает принцип равенства налогообложения. Кроме того, при получении от родственников в дар недвижимого имущества, используемого в предпринимательской деятельности, предприниматели, применяющие общую систему налогообложения, оказываются в более выгодном положении по сравнению с предпринимателями, применяющими УСН.

Кроме того, при получении от родственников в дар недвижимого имущества, используемого в предпринимательской деятельности, предприниматели, применяющие общую систему налогообложения, оказываются в более выгодном положении по сравнению с предпринимателями, применяющими УСН.

При таких обстоятельствах полагаю, что Конституционный Суд РФ необоснованно уклонился от разрешения данного правового казуса и установления конституционно-правового смысла пункта 18.1 статьи 217 НК РФ, в том числе в его взаимосвязи с пунктом 1 статьи 346.15 НК РФ. Надеюсь, что в будущем Конституционный Суд РФ обратит внимание на данную проблему и рассмотрит следующую жалобу по обсуждаемому вопросу по существу. На мой взгляд, для разрешения данной проблемы необходимо указать законодателю на необходимость внесения изменений в статью 346.15 НК РФ и дополнения пункта 1.1 этой статьи положением о том, что при определении объекта налогообложения не учитываются доходы, указанные в пунктах 18 и 18.1 статьи 217 НК РФ.

Пожертвование дома и другого недвижимого имущества

Пожертвуйте свой автомобиль DAV

Помогите смелым мужчинам и женщинам, которые служили нашей стране, пожертвовав любой автомобиль, грузовик, дом на колесах или лодку — плюс вы даже можете претендовать на налоговый вычет в размере в то же время.

Пожертвование — отличный способ избавиться от старого или лишнего автомобиля. Процесс прост, и мы предоставляем бесплатную и удобную доставку. Мы стремимся принимать любые транспортные средства — автомобили, грузовики, мотоциклы, внедорожники, лодки, самолеты, тяжелую технику, сельскохозяйственную технику и большинство других моторизованных транспортных средств — во всех пятидесяти штатах, в рабочем состоянии или нет.

Превратите свой автомобиль в ресурсы, которые помогут героям нашей страны насладиться свободой, которую они сделали возможными.

Пожертвовать автомобиль сейчас или позвонить по телефону 833-227-4328«Эта благотворительность близка и дорога моему сердцу. Я ветеран ВВС с девятилетним стажем. Я решил пожертвовать свой грузовик DAV, потому что хотел отплатить».

— Мария Эспиноза

«У меня больше не было денег на ремонт. Я могу быть старым и обветренным, но это показывает, сколько любви и уважения я испытываю к нашим ветеранам».

-Грег Олевилер

Как это работает

Позвоните или отправьте онлайн-форму

Звоните нам по бесплатному номеру 833-CAR-4DAV (833-227-4328) семь дней в неделю или отправьте безопасную онлайн-форму. Рассматриваются все автомобили! Мы принимаем автомобили, грузовики, внедорожники, мотоциклы, прицепы, лодки, кемперы, внедорожники, тяжелую технику и большинство других моторизованных транспортных средств, независимо от того, работают они или нет.

Запланируйте бесплатную доставку

Выберите лучшее время, которое вам подходит! Наши представители по поддержке доноров организуют доставку вашего автомобиля лицензированной компанией по эвакуации. Мы можем забрать ваш автомобиль практически в любой точке США в течение 72 часов после завершения пожертвования.

- Налоговые льготы

Большинство пожертвований транспортных средств имеют право на налоговый вычет. Когда ваш автомобиль будет забран, водитель предоставит вам первоначальную квитанцию о пожертвовании. Вы можете потребовать в качестве налогового вычета справедливую рыночную стоимость вашего автомобиля до 500 долларов США на ваше пожертвование, даже если ваш автомобиль продается по меньшей цене. Если стоимость вашего автомобиля превышает 500 долларов США, мы предоставим вам форму 1098-C IRS, которая позволит вам потребовать полную цену продажи.

Часто задаваемые вопросы

Это просто, весело, бесплатно и безопасно! Мы конвертируем автомобиль в наличные деньги, которые становятся долгожданным пожертвованием для DAV. Ваш подарок имеет право на налоговый вычет, и вы избегаете затрат и хлопот, связанных с ремонтом или продажей автомобиля, который вам больше не нужен.

Ваш подарок имеет право на налоговый вычет, и вы избегаете затрат и хлопот, связанных с ремонтом или продажей автомобиля, который вам больше не нужен.

Учитываются все транспортные средства. Мы стремимся принять любое транспортное средство — автомобили, грузовики, мотоциклы, внедорожники, лодки, самолеты, тяжелую технику, сельскохозяйственную технику и большинство других моторизованных транспортных средств — где угодно, на ходу или нет. Позвоните нам по бесплатному номеру 833-CAR-4DAV (833-227-4328) семь дней в неделю или отправьте онлайн-форму, чтобы узнать, можем ли мы принять ваш автомобиль.

Да! Мы можем принять большинство транспортных средств, работающих или нет. Однако он должен быть цельным, иметь двигатель, быть доступным для эвакуатора и буксируемым. Сертификат смога не требуется. Чтобы узнать, можем ли мы принять ваш автомобиль, заполните нашу безопасную онлайн-форму пожертвования или позвоните нам по бесплатному номеру 833-CAR-4DAV (833-227-4328) семь дней в неделю в обычные часы работы.

В большинстве штатов вам потребуется четкое право собственности на транспортное средство, но если у вас его нет или у вас есть проблемы с право собственности, позвоните нам в любом случае. Возможно, будут приняты другие меры. Любой владелец залога, указанный в заголовке, должен быть очищен и / или освобожден банком. Для получения четких инструкций обратитесь в отдел автотранспортных средств в вашем штате. Мы также доступны семь дней в неделю в обычные часы работы. Пожалуйста, позвоните нам по бесплатному телефону 833-CAR-4DAV (833-227-4328).

Нет. Донор не платит. Все расходы вычитаются из валовой продажной цены, и если расходы когда-либо превышают цену, эти расходы покрываются.

В большинстве случаев после создания записи о пожертвовании мы можем запланировать получение автомобиля при первом звонке. В других случаях мы свяжемся с вами в течение двух-трех рабочих дней, чтобы назначить удобное время встречи с одним из наших предпочтительных поставщиков. Если вам нужно, чтобы ваш автомобиль был забран раньше, пожалуйста, сообщите об этом одному из наших представителей по поддержке доноров транспортных средств во время вашего первого звонка. Мы сделаем все возможное, чтобы соответствовать вашим временным рамкам.

Мы сделаем все возможное, чтобы соответствовать вашим временным рамкам.

У нас есть несколько торговых точек, и мы прилагаем все усилия, чтобы найти лучшего покупателя для каждого автомобиля. Весь процесс продажи может занять до 4-12 недель. Чистая денежная выручка от вашего щедрого пожертвования автомобиля отправляется в DAV в течение 5 рабочих дней после получения выручки от продажи с аукциона CARS или от прямых поставщиков.

Подаренные автомобили продаются через рынки подержанных автомобилей и обеспечивают необходимое финансирование для программ DAV. Мы работаем с очень большой сетью общенациональных и независимых поставщиков, а также регулярно анализируем цены и производительность поставщиков, чтобы улучшить процесс, обеспечить максимально возможную прибыль и максимизировать налоговые льготы донора. Для уникальных или специальных предметов, которые были пожертвованы, мы можем использовать другие способы продажи автомобиля, чтобы обеспечить получение максимальных средств за каждое пожертвование.

Мы доступны семь дней в неделю. Чтобы получить ответы на свои вопросы, позвоните по телефону 833-CAR-4DAV (833-227-4328) или напишите по электронной почте [email protected].

8:00–22:00 (EST), пн–пт

9:00–20:00 (EST), суббота

11:00–19:30 (EST), воскресенье

Сумма денег Получение DAV будет зависеть от возраста и состояния автомобиля. Фактические затраты на буксировку, передачу права собственности и обработку будут вычтены, а чистая выручка будет отправлена в DAV.

CARS, Inc. (Благотворительные поездки и услуги для взрослых) реализует программу пожертвований транспортных средств DAV. CARS — это некоммерческая организация 501(c)(3), сертифицированная по стандарту ISO 9001, базирующаяся в Сан-Диего, работающая под руководством независимого совета директоров и специализирующаяся на предоставлении услуг по передаче транспортных средств другим некоммерческим организациям. CARS следит за соблюдением правительством всех нормативных актов IRS и штатов, касающихся программ пожертвования транспортных средств, регистраций по сбору средств и требований к получению благотворительных поступлений во всех 50 штатах и Канаде, по мере необходимости. CARS также поддерживает рейтинг A+ Better Business Bureau уже более 10 лет.

CARS также поддерживает рейтинг A+ Better Business Bureau уже более 10 лет.

Налоговые льготы при передаче автомобиля в дар

Да! Пожертвование вашего автомобиля не облагается налогом. Индивидуальные налоговые ситуации различаются, поэтому проконсультируйтесь со специалистом по налогам, чтобы определить, какую выгоду вы можете получить.

Большинство автомобилей продается на местных аукционах, и мы работаем, чтобы получить максимальную прибыль за автомобиль для вас и DAV. Согласно Руководящим принципам IRS, вы можете заявить о справедливой рыночной стоимости вашего пожертвования: «Справедливая рыночная стоимость — это цена, которую готов заплатить покупатель, а продавец согласится…». Сумма вычета будет равняться цене продажи автомобиля.

«Справедливая рыночная стоимость» автомобиля — это цена, по которой вы могли бы продать его в его текущем состоянии другому лицу, заинтересованному продавцу и желающему покупателю, и она представляет собой наличные деньги, от которых вы отказываетесь, чтобы сделать пожертвование. Удобным источником этой информации является стоимость продажи частной партии, показанная в онлайн-руководствах по оценке, таких как Kelley Blue Book.

Удобным источником этой информации является стоимость продажи частной партии, показанная в онлайн-руководствах по оценке, таких как Kelley Blue Book.

Программа пожертвований транспортных средств DAV должна подавать форму 1098-C в IRS для всех пожертвований транспортных средств, включая ваш номер социального страхования и идентификационный номер транспортного средства (VIN). Программа пожертвований транспортных средств DAV не дает налоговых рекомендаций. Вы несете полную ответственность за предоставление информации о стоимости автомобиля и налоговом статусе. Для получения дополнительной информации о налоговом вычете за дарение транспортного средства посетите веб-сайт IRS по адресу http://www.irs.gov.

Вы получите первоначальную квитанцию о пожертвовании от водителя эвакуатора во время получения автомобиля. В этом первоначальном подтверждении будет указано ваше имя, а также год, марка, модель и состояние автомобиля, который вы жертвуете. В течение 30 дней после продажи автомобиля вам будет отправлена налоговая квитанция. Это будет ваша единственная квитанция, если ваш автомобиль будет продан менее чем за 500 долларов.

Это будет ваша единственная квитанция, если ваш автомобиль будет продан менее чем за 500 долларов.

Если стоимость вашего автомобиля превышает 500 долларов США, и вам был предоставлен идентификационный номер налогоплательщика, необходимо заполнить форму IRS 109.8-C, «Пожертвования автомобилей, лодок и самолетов», будет отправлено вам по почте в течение 30 дней после продажи с указанием суммы валовой выручки, полученной от вашего пожертвования. Индивидуальные налоговые ситуации различаются. По конкретным вопросам, связанным с налогами, обратитесь к своему налоговому консультанту или обратитесь к публикации IRS 4303.

Вы получите квитанцию о пожертвовании от водителя во время получения автомобиля. Если ваш автомобиль будет продан более чем за 500 долларов, вы получите форму 1098-C. Если вы так и не получили квитанцию или хотите заменить ее, позвоните нам по телефону 833-CAR-4DAV (833-227-4328) в рабочее время, и мы будем рады вам помочь.

Эта программа пожертвования транспортных средств защищает конфиденциальность жертвователей. Информация о донорах не предоставляется никакой организации, кроме IRS, как того требует закон и политика DAV. Имена и адреса доноров, за исключением номеров социального страхования, сообщаются исключительно назначенной донором организации. Номера социального страхования, требуемые в соответствии с действующим налоговым законодательством для пожертвований транспортных средств, сообщаются только IRS. Номера социального страхования хранятся отдельно от других данных на специальном сервере с высоким уровнем безопасности, не подключенном к Интернету.

Информация о донорах не предоставляется никакой организации, кроме IRS, как того требует закон и политика DAV. Имена и адреса доноров, за исключением номеров социального страхования, сообщаются исключительно назначенной донором организации. Номера социального страхования, требуемые в соответствии с действующим налоговым законодательством для пожертвований транспортных средств, сообщаются только IRS. Номера социального страхования хранятся отдельно от других данных на специальном сервере с высоким уровнем безопасности, не подключенном к Интернету.

Действия, необходимые для освобождения дарителя от ответственности за подаренный автомобиль, зависят от штата. Каждый представитель службы доноров снабжен руководством по шагам, необходимым в каждом штате, из 50 штатов, и будет информировать донора об этих шагах во время процесса пожертвования.

Компания Charitable Adult Rides & Services, Inc (CARS) имеет лицензию и залог в соответствии со всеми юридическими требованиями для работы во всех штатах, округе Колумбия и в Канаде по мере необходимости. CARS следует правительству за соблюдением всех правил IRS и штата, касающихся программ пожертвования транспортных средств, регистрации сбора средств и требований к получению благотворительных поступлений.

CARS следует правительству за соблюдением всех правил IRS и штата, касающихся программ пожертвования транспортных средств, регистрации сбора средств и требований к получению благотворительных поступлений.

Программа CARS защищает доноров и полностью возмещает ущерб организациям. Логотипы, названия и индексы программы DAV Vehicle Donation Program (CARS) и других компаний, используемые на сайте, защищены законами об авторских правах и товарных знаках США.

Чтобы обеспечить соблюдение всех регистрационных требований, CARS сотрудничает с признанной на национальном уровне юридической фирмой, которая представляет интересы некоммерческих организаций, профессиональных сборщиков средств и коммерческих телемаркетологов в областях некоммерческой регистрации, регулирования, сбора благотворительных пожертвований, коммерческого телемаркетинга и сбора средств. Главный офис CARS находится по адресу 4669.Murphy Canyon Road Suite #200, Сан-Диего, Калифорния 92123.

Пожертвовать недвижимость

Пожертвовать недвижимость в поддержку DAV и ветеранов можно быстро и легко! Доходы от вашего пожертвования имущества позволяют DAV продолжать оказывать пожизненную поддержку ветеранам всех поколений и их семьям.

В рамках нашей программы принимается недвижимость любого типа (земля, дома, коммерческая недвижимость) в любом месте при условии наличия капитала. Даже если у вас есть задолженность по налогам, остаток по ипотеке или отсрочка обслуживания, это не проблема. Мы погасим все кредиты, залоговые права, комиссионные и все затраты на закрытие. Если у вас есть недвижимость, которая стоит вам денег или не используется, пожертвование — отличный способ отплатить. Вы даже можете претендовать на значительный налоговый вычет!

Посмотреть руководство по пожертвованию недвижимости

Пожертвовать имущество или позвонить по телефону 844-277-ДОМ (4663) Часы работы

– 9:00 (PT)

Понедельник – пятница

Как это работает

Часто задаваемые вопросы о пожертвовании недвижимости

В дар может быть передан любой вид собственности, имеющий положительный капитал, четкое право собственности и не связанный с окружающей средой. Распространенными типами собственности являются земля, вторые дома, сдаваемая в аренду недвижимость, коммерческая недвижимость и недвижимость. Таймшеры и дома на колесах не могут быть приняты.

Распространенными типами собственности являются земля, вторые дома, сдаваемая в аренду недвижимость, коммерческая недвижимость и недвижимость. Таймшеры и дома на колесах не могут быть приняты.

Да! Через национальную платформу аукционов недвижимости и партнерство с национальной титульной компанией пожертвования недвижимости быстро проверяются и конвертируются в наличные деньги для поддержки DAV. DAV не владеет недвижимостью и не управляет ею в рамках процесса. Жертвователи ни за что не платят, им нужно только заполнить декларацию о продавце и подписать акт при закрытии. Мы позаботимся обо всем остальном.

Да, вы можете подарить недвижимость с ипотечным остатком. Выручка от аукционной продажи будет использована в первую очередь для погашения любого остатка по ипотеке. Перед аукционом наш партнер по недвижимости определит, превышает ли вероятная стоимость остаток по ипотеке. В случаях, когда у актива недостаточно собственного капитала, чтобы получить профицит, мы, к сожалению, не сможем его принять.

Да. Если пожертвованное имущество имеет достаточно высокую стоимость, даритель может пожертвовать часть капитала (подпадает под действие раздела 170 Налогового управления США о продаже со скидкой).

Дарение недвижимости основывается на полной оценочной стоимости, а не на цене продажи. В большинстве случаев жертвователи могут вычесть разницу между полученными денежными средствами и справедливой рыночной стоимостью на основе оценки, специально проведенной для оценки стоимости на основе рекомендаций IRS по оценке подарков. Доноры не могут вычитать доходы, которые были использованы для погашения ипотечных кредитов или возврата налогов на недвижимость. Вычет может быть перенесен на срок до пяти лет после года продажи.

Большинство пожертвований собственности будет завершено в течение 90 дней, а некоторые даже 14 дней. Наша цель – максимизировать стоимость недвижимости.

Доноры не должны платить никаких комиссий. Если имущество в настоящее время выставлено на продажу у брокера, поставщик Программы пожертвований недвижимости DAV уплатит причитающуюся комиссию на основе либо прейскурантной цены, либо стоимости, установленной налоговым инспектором, если прейскурантная цена отсутствует. Все неоплаченные залоги будут погашены при закрытии. От донора, как правило, не требуется ничего платить из собственного кармана, и с донора не взимается никаких затрат на закрытие. Предоплата по налогу на имущество и взносы будут возвращены дарителю при закрытии сделки.

Все неоплаченные залоги будут погашены при закрытии. От донора, как правило, не требуется ничего платить из собственного кармана, и с донора не взимается никаких затрат на закрытие. Предоплата по налогу на имущество и взносы будут возвращены дарителю при закрытии сделки.

Короче говоря, это зависит от транзакции. Если мы не сможем достичь продажной цены, которая приведет к избытку, или если будут обнаружены права собственности или серьезные проблемы с ремонтом, нам, возможно, придется расторгнуть соглашение о пожертвовании.

Поставщик программы пожертвований в сфере недвижимости DAV имеет возможность обрабатывать недвижимость с экологическими проблемами, однако из-за риска и сложности будут рассматриваться только активы с высокой стоимостью. У нас есть инвесторы, специализирующиеся на очистке окружающей среды, и мы часто выплачиваем компенсацию продавцам через сложные страховые размещения.

Информация о пожертвовании недвижимости — Helping Hands of America Foundation

Зачем жертвовать недвижимость?

Конечно, у большинства американцев нет большого портфеля недвижимости. Но многие могут одновременно получать значительные финансовые выгоды и приносить благотворительную пользу обществу.

Но многие могут одновременно получать значительные финансовые выгоды и приносить благотворительную пользу обществу.

Одним из преимуществ для дарителя является то, что размер налогового вычета определяется текущей рыночной стоимостью имущества, а не стоимостью имущества при его приобретении (причем, путем дарения имущества вместо продажи доноры могут не платить комиссию брокерам.)

Во многих случаях, если принять во внимание текущие налоги на имущество, расходы на техническое обслуживание, подоходный налог — или, если имущество продается, стоимость юридических услуг, брокерских сборов, налогов на недвижимость, налоги на наследство и налоги на прирост капитала — часто с финансовой точки зрения предпочтительнее пожертвовать недвижимость на благотворительность. Это также избавляет наследников от необходимости делить прибыль, если завещание потенциально спорно или несправедливо. Иногда есть и нематериальные выгоды.

Пожертвования в виде недвижимости могут обеспечить вам очень выгодные налоговые результаты и позволят вам достичь значительных и важных благотворительных целей, которые принесут пользу нуждающимся.

Пожертвование недвижимости в пользу Helping Hands of America от имени наших благотворительных организаций может уменьшить ваше налоговое бремя и предоставить вам возможность сэкономить на содержании вашей собственности. Вы также можете избежать налога на прирост капитала с высоко оцененной недвижимости, пожертвовав недвижимость на благотворительность.

Вы можете значительно уменьшить свои юридические и налоговые обязательства в отношении собственности, которую вы жертвуете, и более эффективно достигать личных финансовых целей, также поддерживая наши благотворительные организации.

Недвижимость – кто должен жертвовать?

Те, кто хочет помочь улучшить сообщества, в которых они живут.

Преимущества налогового вычета IRS являются довольно привлекательной перспективой. И вы также можете изменить ситуацию к лучшему для других, менее удачливых.

Предприятия, объекты недвижимости которых простаивают, не имеют положительного денежного потока и представляют собой активы, потенциал использования которых никогда не будет реализован.

Полностью амортизированное имущество, не отвечающее финансовым интересам дарителя.

Незастрахованные катастрофы, которые наносят больший финансовый ущерб, чтобы продолжать поддерживать.

Часто задаваемые вопросы о пожертвовании недвижимости – пожертвовать легко

Насколько сложным и сколько времени займет процесс благотворительного пожертвования?

Процесс пожертвования зависит от собственности. Есть много факторов, которые могут повлиять на этот процесс. Среди них есть ряд обременений, начиная от гражданских залогов и заканчивая неуплаченными налогами на имущество. Прилагаются все усилия, чтобы сделать это максимально простым и своевременным от начала до окончательной передачи права собственности.

Как я узнаю, готовы ли Helping Hands of America принять мое благотворительное пожертвование?

После получения всех документов и информации Helping Hands of America сможет определить, можно ли получить имущество в качестве благотворительного пожертвования.

Кто оплачивает расходы?

Все расходы, понесенные в ходе процесса, как правило, возлагаются на донора. Есть исключения из этого и при определенных обстоятельствах; заключено соглашение о разделении расходов на приобретение вашего благотворительного пожертвования. (т. е. страхование титула, страхование имущества, экологические испытания, завещание или другие вопросы и расходы)

Какие расходы я могу ожидать в процессе пожертвования?

Как правило, даритель несет ответственность за все регулярные расходы, связанные с имуществом, до момента приобретения имущества организацией Helping Hands of America. Это может включать, но не ограничиваться всеми налогами, счетами и ипотечными кредитами. Конечно, есть исключения. Каждое пожертвование рассматривается в индивидуальном порядке.

Что делать, если у меня отсутствует важная документация?

Поскольку закрытие сделки обычно происходит через титульную компанию или другого агента дарителя, например, адвоката, будет проведен поиск правового титула, чтобы были подготовлены все необходимые документы для продолжения приобретения права собственности.

Когда закончится моя ответственность перед Недвижимым имуществом?

Ответственность донора прекращается в конце процесса приобретения.

Нужно ли мне присутствовать во время закрытия?

Нет, на момент закрытия все необходимые документы уже оформлены. Само фактическое закрытие будет просто бумажной транзакцией, которая произойдет после того, как будут выполнены все юридические требования для передачи вашего благотворительного пожертвования. Если возникают какие-либо дополнительные проблемы, обычно связанные с поиском названия, все вовлеченные стороны должны быть должным образом уведомлены. Обычно, если это происходит, достаточно просто подписать дополнительные документы, и вопросы могут быть решены до закрытия.

Льготы по налогу на дарение недвижимости — налог IRS

Вычет пожертвованного имущества

Пожертвование недвижимого имущества, будь то свободная земля, промышленная, жилая, земельные контракты, коммерческая недвижимость или таймшер, предоставляет вам отличный способ получить то, что многие считают впечатляющим налоговым вычетом. Если ваш недвижимый актив вырос в цене или, к сожалению, превратился в непроизводственную собственность в вашем портфеле, возможно, пришло время подумать о пожертвовании недвижимости.

Если ваш недвижимый актив вырос в цене или, к сожалению, превратился в непроизводственную собственность в вашем портфеле, возможно, пришло время подумать о пожертвовании недвижимости.

Пожертвование недвижимостью имеет смысл как для частных лиц, так и для корпоративных доноров. Собственный капитал от вашего пожертвования недвижимости помогает нам продолжать приносить пользу многим похвальным делам, которые мы поддерживаем. Helping Hands of America здесь, чтобы предоставить вам ноу-хау, необходимые для проведения пожертвования недвижимости, которые оптимизируют преимущества как для вас, дарителя, так и для благотворительных организаций, которым мы служим.

Что может дать вам налоговый вычет на недвижимость?

Индивидуальные жертвователи:

Эти правила могут применяться, если подаренное недвижимое имущество принадлежит на ваше имя, супругу или другим лицам. (Пожалуйста, уточните у своего специалиста по налогам):

Если вы владеете недвижимостью более одного года, она классифицируется как недвижимость с долгосрочным приростом капитала.

Вы можете вычесть полную справедливую рыночную стоимость подаренного имущества. Вычет вашего благотворительного взноса ограничен различными процентами от вашего скорректированного валового дохода. Избыточная стоимость вклада может быть перенесена на срок до пяти лет. Если имущество было амортизировано, справедливая рыночная стоимость должна быть уменьшена на его накопленную амортизацию на дату вклада.

Справедливая рыночная стоимость чаще всего определяется независимой оценкой.

Если вы решите вычесть базовую стоимость пожертвованного имущества, вам будет разрешен вычет в размере пятидесяти процентов (50,00%) от скорректированной валовой суммы.

Доход (пожалуйста, уточните у своего налогового специалиста).

Эксцессы могут быть перенесены на срок до пяти лет. Какой метод вы выберете, зависит от стоимости пожертвованного имущества, вашей налоговой категории, возраста и здоровья жертвователя, а также от того, планируете ли вы делать взносы в будущем (пожалуйста, проконсультируйтесь со своим налоговым специалистом).

Корпоративные доноры:

Следующие правила применяются, если ваше благотворительное пожертвование недвижимого имущества сделано корпорацией:

Если вы владеете контрольным пакетом акций корпорации и имущество находится во владении более одного года, корпорация может вычесть до десяти процентов (10,00%) чистой прибыли корпорации (пожалуйста, проконсультируйтесь со своим налоговым специалистом).

Избыточные суммы взносов могут быть перенесены на срок до пяти лет. Справедливая рыночная стоимость здесь должна быть уменьшена на сумму накопленной амортизации.

Если корпорация выбрала статус «Sub.S», то допустимый взнос будет указан для отдельных акционеров K1 и может быть вычтен из индивидуальной декларации (пожалуйста, уточните у своего налогового специалиста).

Партнерства, S-корпорации и компании с ограниченной ответственностью

Следующие правила могут применяться, если ваш вклад вносит товарищество, S-корпорация или компания с ограниченной ответственностью:

Корпорация не может требовать вычета за имущество пожертвовано. Скорее, вклад переходит к отдельным акционерам пропорционально их доле участия в S-Corporation. Акционер может потребовать этот вычет в своей индивидуальной налоговой декларации. Будут применяться те же ограничения и правила переноса (пожалуйста, уточните у своего налогового специалиста).

Скорее, вклад переходит к отдельным акционерам пропорционально их доле участия в S-Corporation. Акционер может потребовать этот вычет в своей индивидуальной налоговой декларации. Будут применяться те же ограничения и правила переноса (пожалуйста, уточните у своего налогового специалиста).

Правила взносов для товариществ и обществ с ограниченной ответственностью такие же, как и для S-Corporation, за одним исключением: партнеры или участники могут требовать вычета, даже если они не имеют оснований в товариществе или обществе с ограниченной ответственностью. Пожалуйста, проконсультируйтесь со своим налоговым специалистом.

Пожертвование коммерческой недвижимости – Пожертвуйте коммерческую недвижимость

Пожертвуйте коммерческую недвижимость и повысьте эффективность! Коммерческая недвижимость, независимо от того, принадлежит ли она коммерческой организации, компании или бизнесу или частному лицу, должна быть активом. Однако слишком часто коммерческая недвижимость становится дополнительным обязательством и финансовой утечкой. В таких случаях ситуацию можно перевернуть с ног на голову: подарить неработающую коммерческую недвижимость и получить ряд финансовых выгод.

В таких случаях ситуацию можно перевернуть с ног на голову: подарить неработающую коммерческую недвижимость и получить ряд финансовых выгод.

Операции снова от красного к черному

Если вы владеете неэффективной или нерентабельной коммерческой недвижимостью, вы, вероятно, знаете, как это имущество наносит ущерб вашей финансовой прибыли. Собственность сама по себе может быть единственной причиной того, что ваша компания или бизнес не приносит прибыли. Вы можете подумать, как и многие владельцы коммерческой недвижимости, что если бы вы могли просто избавиться от этого обременительного имущества, вы могли бы вернуть свой бизнес в плюс.

К счастью, изменения в законах о благотворительных пожертвованиях позволяют жертвовать коммерческую недвижимость, сбрасывая с себя имущественное бремя, и в конечном итоге получать финансовую выгоду. При безвозмездной передаче коммерческой недвижимости не только исчезают затраты на владение и содержание коммерческой недвижимости, но также можно получить значительные налоговые льготы.