404 Not Found

Администрация Ленинского сельского поселения

Основной дизайн

|

|

Ленина

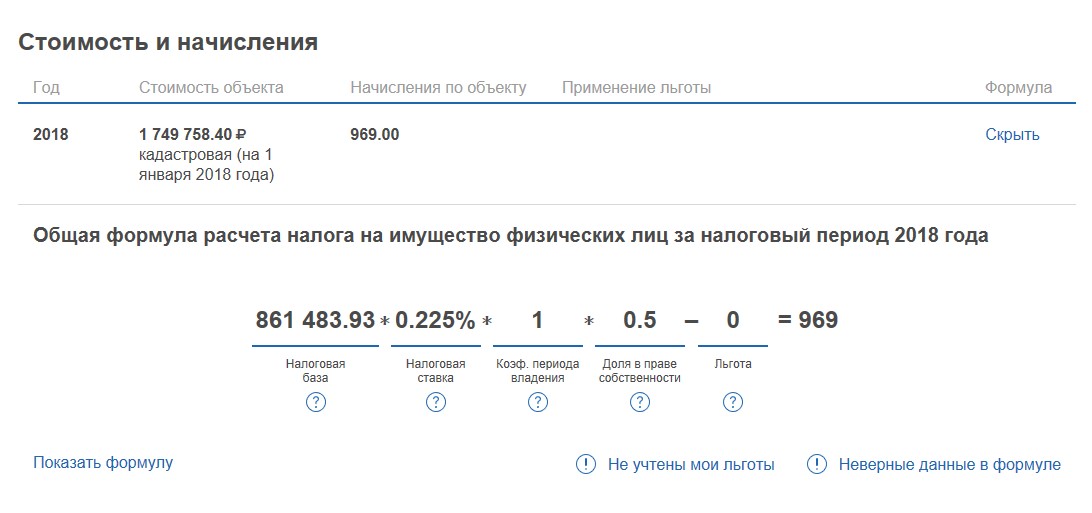

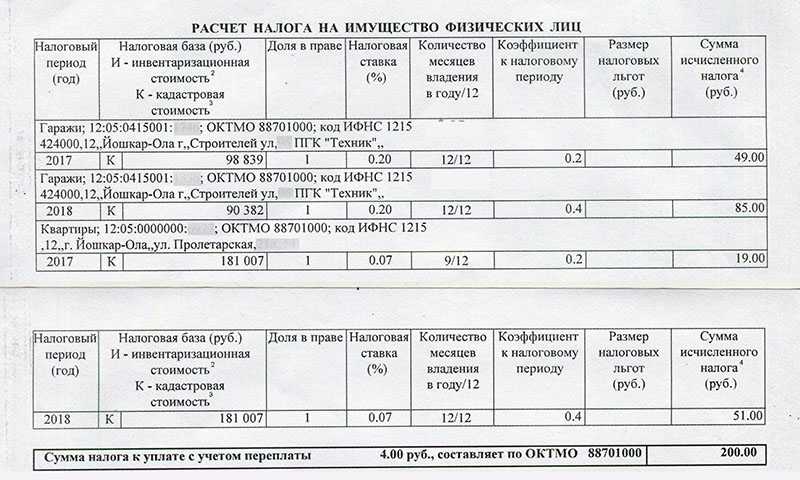

ЛенинаОплата налога на имущество: где, как и сколько

Спортивные звания, разряды и квалификационные категории

Получение услуг посредством Telegram-бот

Система гарантирования прав граждан Республики Казахстан в сфере выездного туризма

Пособия и социальные выплаты в Казахстане

Государственное регулирование в области здравоохранения

Кто оплачивает налог на имущество?

Плательщиками налога на имущество физических лиц являются физические лица, имеющие объект налогообложения.

Объектом обложения налогом на имущество физических лиц являются находящиеся на территории Республики Казахстан:

1. жилища, здания, дачные постройки, гаражи, парковочные места и иные строения, сооружения, помещения, принадлежащие им на праве собственности;

2. земельные участки, принадлежащие физическим лицам на праве собственности.

Кто не оплачивает налог на имущество?

Плательщиками налога на имущество физических лиц не являются:

- герои Советского Союза, герои Социалистического Труда, лица, удостоенные званий «Халық қаһарманы», «Қазақстанның Еңбек Epi», награжденные орденом Славы трех степеней и орденом «Отан», – в пределах 1000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, указанных в подпункте 1) статьи 528 Налогового кодекса;

- ветераны Великой Отечественной войны, ветераны, приравненные по льготам к ветеранам Великой Отечественной войны, и ветераны боевых действий на территории других государств, лица, награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, а также лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945 года и не награжденные орденами и медалями бывшего Союза ССР за самоотверженный труд и безупречную воинскую службу в тылу в годы Великой Отечественной войны, лица с инвалидностью по:

-

земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

-

придомовым земельным участкам;

-

земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

-

земельным участкам, занятым под гаражи;

-

в пределах 1500-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, указанных в подпункте 1) статьи 528 Налогового кодекса;

- дети-сироты и дети, оставшиеся без попечения родителей, на период до достижения ими 18-летнего возраста по:

-

земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

-

придомовым земельным участкам;

-

земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

-

земельным участкам, занятым под гаражи;

-

объектам налогообложения, указанным в подпункте 1) статьи 528 Налогового кодекса;

- один из родителей лица с инвалидностью с детства, ребенка с инвалидностью по:

-

земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

-

придомовым земельным участкам;

-

земельным участкам, предоставленным для ведения личного домашнего (подсобного) хозяйства, садоводства и дачного строительства, включая земли, занятые под постройки;

-

земельным участкам, занятым под гаражи;

-

многодетные матери, удостоенные звания «Мать-героиня», награжденные подвеской «Алтын алқа», отдельно проживающие пенсионеры по:

-

земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

-

в пределах 1000-кратного размера месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на 1 января соответствующего финансового года, от общей стоимости всех объектов налогообложения, указанных в подпункте 1) статьи 528 Налогового кодекса.

-

для целей настоящего Кодекса под отдельно проживающими пенсионерами понимаются пенсионеры, по юридическому адресу (адресу места их жительства) которых зарегистрированы исключительно пенсионеры;

- индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности, за исключением жилищ и других объектов, по которым налоговая база определяется в соответствии со статьей 529 Налогового кодекса, и налог исчисляется налоговыми органами в соответствии со статьей 532 Налогового кодекса;

-

физические лица – собственники квартиры (комнаты), по доле собственника квартиры (комнаты), в земельном участке, занятом многоквартирным жилым домом.

Определение налогоплательщика в отдельных случаях

- При передаче государственным учреждением объектов налогообложения в доверительное управление налогоплательщик определяется в соответствии со статьей 41 Налогового кодекса.

- Если объект налогообложения находится в общей долевой собственности нескольких лиц, налогоплательщиком признается каждое из этих лиц.

- Плательщиком налога по объектам налогообложения, находящимся в общей совместной собственности, может являться один из собственников данного объекта налогообложения по согласованию между ними.

При этом по объектам налогообложения, находящимся в общей совместной собственности, по которым государственная регистрация права собственности произведена после 31 декабря 2016 года, плательщиком налога может являться один из собственников данного объекта налогообложения, указанный собственниками в заявлении на осуществление государственной регистрации права собственности на такой объект.

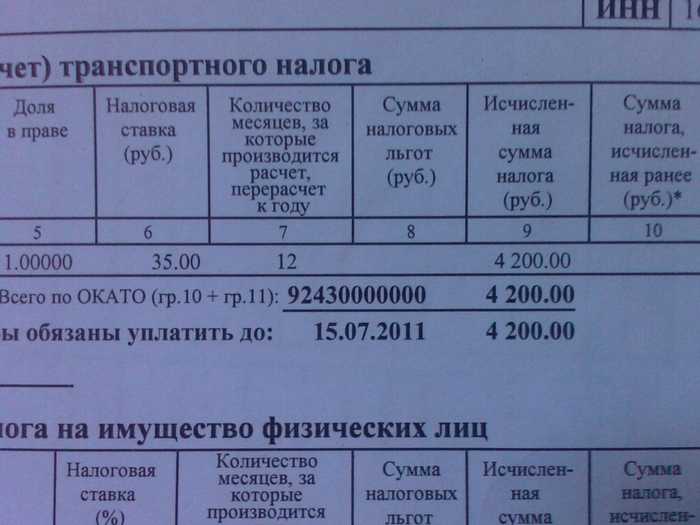

Как и когда оплатить налог на имущество?

Порядок исчисления и уплаты налога

- Исчисление налога по объектам налогообложения физических лиц производится налоговыми органами не позднее 1 июля года, следующего за отчетным налоговым периодом, по месту нахождения объекта налогообложения, независимо от места жительства налогоплательщика, путем применения соответствующей ставки налога к налоговой базе с учетом фактического срока владения на праве собственности по объектам налогообложения физических лиц, права на которые были зарегистрированы до 1 января года, следующего за отчетным налоговым периодом.

- Если в течение налогового периода объект налогообложения находится на праве собственности менее двенадцати месяцев, налог на имущество, подлежащий уплате по таким объектам, рассчитывается путем деления суммы налога, определенной в соответствии с пунктом 1 настоящей статьи, на двенадцать и умножения на количество месяцев фактического периода нахождения объекта налогообложения на праве собственности.

При этом фактический период нахождения объекта на праве собственности определяется с начала налогового периода (в случае если объект находился на праве собственности на такую дату) или с 1 числа месяца, в котором возникло право собственности на объект, до 1 числа месяца, в котором было передано право собственности на такой объект, или до конца налогового периода (в случае если объект находится на праве собственности на такую дату).

- За объект налогообложения, находящийся в общей долевой собственности нескольких физических лиц, налог исчисляется пропорционально их доле в этом имуществе.

- При уничтожении, разрушении, сносе объекта налогообложения перерасчет суммы налога производится при наличии документов, выдаваемых уполномоченным государственным органом, подтверждающих факт уничтожения, разрушения, сноса.

- В случае возникновения или прекращения в течение налогового периода права на применение положений подпунктов 1)-5) пункта 2 статьи 526 Налогового кодекса такие положения:

- при возникновении права — применяются с 1 числа месяца, в котором такое право возникло, до окончания налогового периода или до 1 числа месяца, в котором такое право прекращается;

- при прекращении права — не применяются с 1 числа месяца, в котором такое право прекращается.

- Если иное не установлено пунктом 7 статьи 532 Налогового кодекса, уплата налога производится в бюджет по месту нахождения объектов обложения не позднее 1 октября года, следующего за отчетным налоговым периодом.

- Сумма налога, подлежащая уплате за фактический период владения объектом налогообложения лицом, передающим право собственности, должна быть внесена в бюджет не позднее дня государственной регистрации права собственности.

При этом в целях исчисления налога на имущество физических лиц в случае, предусмотренном частью первой настоящего пункта, используется налоговая база, определенная за налоговый период, предшествующий году, в котором произведена передача права собственности на объект налогообложения.

- При изменении границ административно-территориальной единицы налог на имущество физических лиц, находящееся в населенном пункте на территории, которая в результате такого изменения границ переведена в границы другой административно-территориальной единицы, за налоговый период, в котором произведено такое изменение, исчисляется исходя из базовой стоимости, установленной для категории населенного пункта, в границах которого находился данный населенный пункт до даты такого изменения.

Налоговый период для исчисления и уплаты налога на имущество

- Налоговым периодом для исчисления налога на имущество физических лиц является календарный год с 1 января по 31 декабря.

- При уничтожении, разрушении, сносе объектов налогообложения физических лиц в расчет налогового периода включается месяц, в котором произошел факт уничтожения, разрушения, сноса объектов налогообложения.

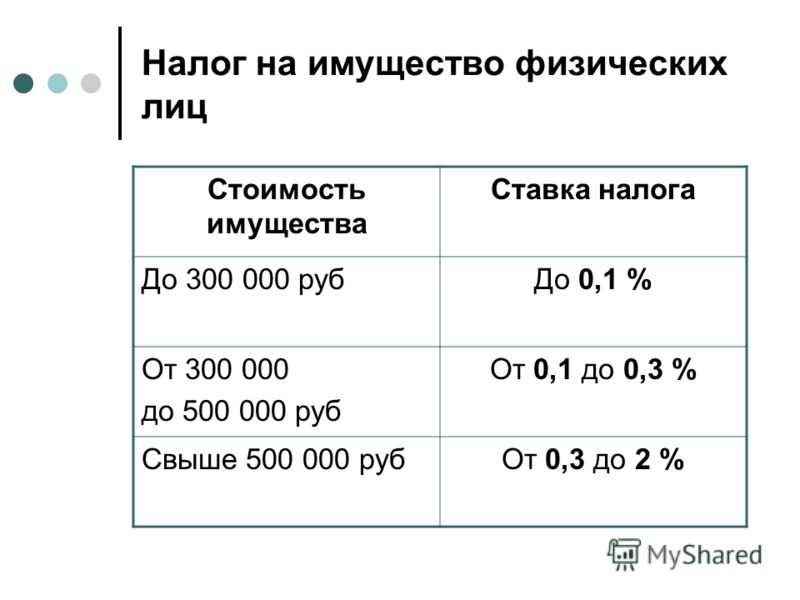

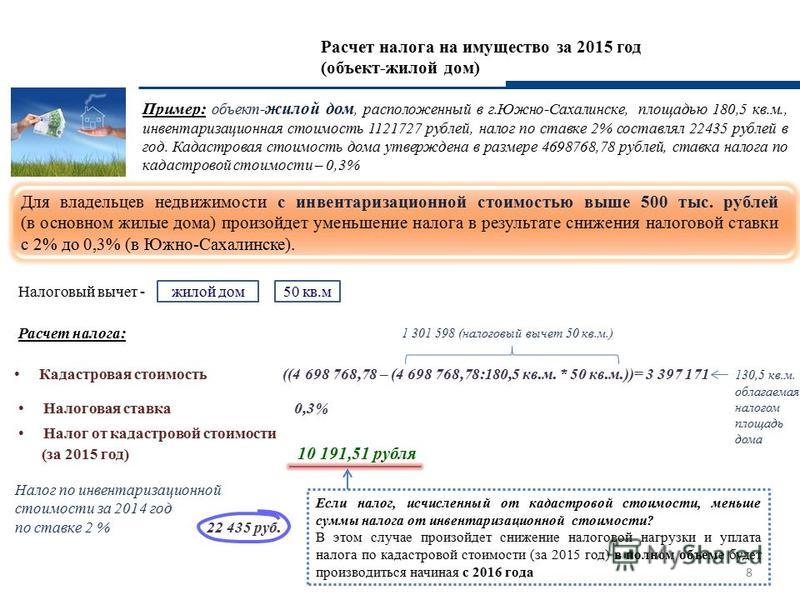

Сколько? Ставки налога на имущество.

|

|

Стоимость объекта налогообложения |

Ставка налога |

|

1. |

до 2 000 000 тенге включительно |

0,05 процента от стоимости объектов налогообложения |

|

2. |

свыше 2 000 000 тенге до 4 000 000 тенге включительно |

1 000 тенге + 0,08 процента с суммы, превышающей 2 000 000 тенге |

|

3. |

свыше 4 000 000 тенге до 6 000 000 тенге включительно |

2 600 тенге + 0,1 процента с суммы, превышающей 4 000 000 тенге |

|

4. |

свыше 6 000 000 тенге до 8 000 000 тенге включительно |

4 600 тенге + 0,15 процента с суммы, превышающей 6 000 000 тенге |

|

5. |

свыше 8 000 000 тенге до 10 000 000 тенге включительно |

7 600 тенге + 0,2 процента с суммы, превышающей 8 000 000 тенге |

|

6. |

свыше 10 000 000 тенге до 12 000 000 тенге включительно |

11 600 тенге + 0,25 процента с суммы, превышающей 10 000 000 тенге |

|

7. |

свыше 12 000 000 тенге до 14 000 000 тенге включительно |

16 600 тенге + 0,3 процента с суммы, превышающей 12 000 000 тенге |

|

8. |

свыше 14 000 000 тенге до 16 000 000 тенге включительно |

22 600 тенге + 0,35 процента с суммы, превышающей 14 000 000 тенге |

|

9. |

свыше 16 000 000 тенге до 18 000 000 тенге включительно |

29 600 тенге + 0,4 процента с суммы, превышающей 16 000 000 тенге |

|

10. |

свыше 18 000 000 тенге до 20 000 000 тенге включительно |

37 600 тенге + 0,45 процента с суммы, превышающей 18 000 000 тенге |

|

11. |

свыше 20 000 000 тенге до 75 000 000 тенге включительно |

46 600 тенге + 0,5 процента с суммы, превышающей 20 000 000 тенге |

|

12. |

свыше 75 000 000 тенге до 100 000 000 тенге включительно |

321 600 тенге + 0,6 процента с суммы, превышающей 75 000 000 тенге |

|

13. |

свыше 100 000 000 тенге до 150 000 000 тенге включительно |

471 600 тенге + 0,65 процента с суммы, превышающей 100 000 000 тенге |

|

14. |

свыше 150 000 000 тенге до 350 000 000 тенге включительно |

796 600 тенге + 0,7 процента с суммы, превышающей 150 000 000 тенге |

|

15. |

свыше 350 000 000 тенге до 450 000 000 тенге включительно |

2 196 600 тенге + 0,75 процента с суммы, превышающей 350 000 000 тенге |

|

16. |

свыше 450 000 000 тенге |

2 946 600 тенге + 2 процента с суммы, превышающей 450 000 000 тенге |

Калькулятор налога на наследство

Калькулятор налога на наследство рассчитывает сумму федерального налога на наследство. Многие штаты вводят свои собственные налоги на наследство, но они, как правило, ниже федерального налога на наследство. Этот калькулятор в основном предназначен для использования жителями США.

| Активы | |

| Жилье и другая недвижимость | |

| Акции, облигации и другие инвестиции | |

| Сбережения, компакт-диски и проверка баланса счета | |

| Транспортные средства, лодки и другое имущество | |

| Пенсионные планы | |

| Пособие по страхованию жизни | |

| Прочие активы | |

| Ответственность, расходы и вычеты | |

Долги (ипотечные кредиты, кредиты, кредитные карты и т. д.) д.) | |

| Похороны, административные расходы и претензии | |

| Благотворительные взносы | |

| Государственный налог на наследство или налог на недвижимость | |

| Подарочная сумма на всю жизнь | |

| Общая сумма, которую вы подарили без уплаты налогов за всю жизнь | |

Налог на наследство

Налог на наследство — это налог, взимаемый с общей стоимости имущества лица на момент его смерти. Иногда его называют «налогом на смерть». Хотя штаты могут устанавливать свои собственные налоги на недвижимость в Соединенных Штатах, этот калькулятор рассчитывает только федеральные налоги на недвижимость (нажмите здесь, чтобы проверить законы штата). В контексте этого калькулятора определение «имущество» не следует путать с обычным альтернативным определением, которым является интерес к недвижимости. В зависимости от налогооблагаемой стоимости имущества относительно недорогое имущество не требует подачи налоговых деклараций, поскольку оно ниже порога освобождения от уплаты налогов. Для поместий выше порога налогом облагаются только суммы, превышающие порог за этот год. Калькулятор может помочь определить этот порог. Из-за супружеского вычета передача активов пережившему супругу не облагается налогом, и облагаются налогом только активы, переданные другим наследникам.

В зависимости от налогооблагаемой стоимости имущества относительно недорогое имущество не требует подачи налоговых деклараций, поскольку оно ниже порога освобождения от уплаты налогов. Для поместий выше порога налогом облагаются только суммы, превышающие порог за этот год. Калькулятор может помочь определить этот порог. Из-за супружеского вычета передача активов пережившему супругу не облагается налогом, и облагаются налогом только активы, переданные другим наследникам.

По данным Центра налоговой политики Urban-Brookings, в Соединенных Штатах большинство людей, чьи средства превышают освобожденную сумму, в конечном итоге не будут платить большой налог на недвижимость. Среди 3780 поместий, которые должны платить какие-либо налоги, «эффективная» налоговая ставка, то есть процент от стоимости поместья, уплачиваемый в виде налогов, составляет в среднем 16,6 процента. Налоги на наследство и дарение, как отметили в бюджетном управлении Конгресса, в 2012 году привлекли лишь около 14 миллиардов долларов федеральных доходов (16,4 миллиарда долларов в 2014 году). Это примерно один процент от более чем 1 триллиона долларов богатства, которое ежегодно переходит из рук в руки в виде наследства и подарков. Эффективная ставка низкая по нескольким причинам. Во-первых, как упоминалось выше, налог на наследство применяется только к той части имущества, которая не облагается налогом. Во-вторых, существуют различные юридические лазейки, которые позволяют людям скрывать свое богатство от дяди Сэма. Например, родители «продают» часть своего имущества детям по сниженным ценам и берут на себя налоговый удар. Кроме того, трасты, которые подробно описаны ниже, являются распространенным и жизнеспособным методом уменьшения налогооблагаемого имущества.

Это примерно один процент от более чем 1 триллиона долларов богатства, которое ежегодно переходит из рук в руки в виде наследства и подарков. Эффективная ставка низкая по нескольким причинам. Во-первых, как упоминалось выше, налог на наследство применяется только к той части имущества, которая не облагается налогом. Во-вторых, существуют различные юридические лазейки, которые позволяют людям скрывать свое богатство от дяди Сэма. Например, родители «продают» часть своего имущества детям по сниженным ценам и берут на себя налоговый удар. Кроме того, трасты, которые подробно описаны ниже, являются распространенным и жизнеспособным методом уменьшения налогооблагаемого имущества.

Налог на наследство

После смерти имущество умершего человека обычно переходит к его наследникам. Говорят, что наследник получает наследство, если к нему переходит все или часть имущества недавно умершего человека. Налог на наследство обычно платит лицо, наследующее имущество. Основное различие между налогом на наследство и налогом на наследство заключается в том, кто платит налог. Налог на наследство уплачивается на основе имущества умершего до распределения денег, но налог на наследство уплачивается лицом, унаследовавшим или получившим деньги. В то время как федеральное правительство в США не вводит налог на наследство, некоторые штаты США вводят свои собственные. Уровень применяемого налогообложения в основном зависит от отношений между умершим и наследником, а также от стоимости имущества, полученного наследником. Однако во всех штатах наследование от супруга или домашнего партнера освобождается от налога, в то время как большинство наследующих детей платят небольшой налог на наследство или вообще не платят. Более дальние наследники, как правило, платят более высокие налоги на наследство.

Налог на наследство уплачивается на основе имущества умершего до распределения денег, но налог на наследство уплачивается лицом, унаследовавшим или получившим деньги. В то время как федеральное правительство в США не вводит налог на наследство, некоторые штаты США вводят свои собственные. Уровень применяемого налогообложения в основном зависит от отношений между умершим и наследником, а также от стоимости имущества, полученного наследником. Однако во всех штатах наследование от супруга или домашнего партнера освобождается от налога, в то время как большинство наследующих детей платят небольшой налог на наследство или вообще не платят. Более дальние наследники, как правило, платят более высокие налоги на наследство.

Основной целью налога на наследство или наследство является увеличение государственных доходов, но он также служит второстепенной цели для перераспределения богатства в обществе; налог на имущество или наследство может затруднить для поколений семьи постоянное накопление и концентрацию богатства. Идея налога на наследство — довольно старая концепция, восходящая к Римской империи. Однако нынешняя политика налогообложения наследства в основном основана на феодальных договоренностях между наследниками и суверенитетом в европейском средневековье.

Идея налога на наследство — довольно старая концепция, восходящая к Римской империи. Однако нынешняя политика налогообложения наследства в основном основана на феодальных договоренностях между наследниками и суверенитетом в европейском средневековье.

Определение налогооблагаемой стоимости недвижимости

Имущество представляет собой предполагаемую чистую стоимость имущества человека, которая обычно состоит из его активов за вычетом любых обязательств. Активы могут быть любыми, имеющими ценность, такими как наличные деньги, ценные бумаги, недвижимость, страхование, трасты, аннуитеты и деловые интересы. Стоимость этих предметов не определяется ни тем, что за них было уплачено, ни их стоимостью при приобретении, а оценивается на основе справедливой рыночной стоимости, которая представляет собой «разумную сумму», по которой эти предметы могут быть приобретены заинтересованными покупателями. Общая справедливая рыночная стоимость активов человека называется валовой недвижимостью. После определения стоимости активов определенные обязательства или сокращения могут быть вычтены из валового имущества. Общие обязательства включают ипотечные кредиты, невыплаченные долги, расходы на управление имуществом и активы, которые могут быть переданы оставшимся в живых супругам или квалифицированным благотворительным организациям. После учета обязательств стоимость пожизненных налогооблагаемых подарков (любых подарков, сделанных в 1977 или более поздней версии) добавляется к этой чистой сумме, а затем уменьшается на единый налоговый кредит, в результате чего получается налогооблагаемая стоимость недвижимости.

После определения стоимости активов определенные обязательства или сокращения могут быть вычтены из валового имущества. Общие обязательства включают ипотечные кредиты, невыплаченные долги, расходы на управление имуществом и активы, которые могут быть переданы оставшимся в живых супругам или квалифицированным благотворительным организациям. После учета обязательств стоимость пожизненных налогооблагаемых подарков (любых подарков, сделанных в 1977 или более поздней версии) добавляется к этой чистой сумме, а затем уменьшается на единый налоговый кредит, в результате чего получается налогооблагаемая стоимость недвижимости.

Снижение налога на наследство

Есть несколько способов уменьшить налог на наследство.

- Используй накопленное богатство! Это самый быстрый и простой способ снизить стоимость недвижимости. Просто будьте осторожны, чтобы не тратить слишком легкомысленно; важно, чтобы люди учитывали, как долго они проживут и сколько денег им понадобится.

- Пожертвовать на благотворительность. Любые активы, подаренные квалифицированной организации 501 (c) 3, не будут облагаться федеральным налогом на наследство. Сумма, которую можно пожертвовать на благотворительность, не ограничена.

- Если еще не вышла замуж. В случае смерти без законного супруга все активы могут облагаться налогом на наследство, но если в этом участвует супруг, налог на наследство взиматься не будет. Вместо этого все активы перейдут в собственность оставшейся вдове (вдове). Имейте в виду, что подарки, сделанные супругам, должны произойти не менее чем за четыре года до смерти.

- Перейти в новое состояние. Включая округ Колумбия, 19 штатов в настоящее время имеют государственный налог на имущество или наследство. Это Коннектикут, Делавэр, Гавайи, Иллинойс, Айова, Кентукки, Мэн, Мэриленд, Массачусетс, Миннесота, Небраска, Нью-Джерси, Нью-Йорк, Орегон, Пенсильвания, Род-Айленд, Теннесси, Вермонт и Вашингтон. Любой, кто в настоящее время живет в любом из этих штатов, желающих снизить налог на смерть, может переехать в другой штат.

- Используйте альтернативную дату оценки. Обычно справедливая рыночная стоимость имущества в поместье оценивается на дату смерти. Однако существуют определенные ситуации, в которых душеприказчик может выбрать альтернативную дату оценки, которая наступает через шесть месяцев после даты смерти. Он, как правило, доступен только в том случае, если он, по оценкам, уменьшает как валовую сумму имущества, так и обязательство по налогу на имущество, что приводит к большему наследству.

Любые активы, подаренные квалифицированной организации 501 (c) 3, не будут облагаться федеральным налогом на наследство. Сумма, которую можно пожертвовать на благотворительность, не ограничена.

Любые активы, подаренные квалифицированной организации 501 (c) 3, не будут облагаться федеральным налогом на наследство. Сумма, которую можно пожертвовать на благотворительность, не ограничена.

Годовое освобождение от налога на дарение

Освобождение от налога на дарение позволяет любому человеку дарить установленную сумму каждый год (что составляет 16 000 долларов США на 2022 год) любому количеству лиц, не облагаясь налогом на дарение. Однако, как только кому-либо будет подарена сумма, превышающая установленную, налог на дарение будет взиматься. Подарком может быть что угодно ценное, например деньги, инвестиции, недвижимость или драгоценности. Исключение налога на подарки время от времени корректируется с учетом инфляции. Есть также определенные виды подарков, которые освобождены от налога на дарение:

Есть также определенные виды подарков, которые освобождены от налога на дарение:

- Благотворительные подарки

- Подарки супругам

- Подарки политическим организациям

- Подарки на оплату обучения, которые выплачиваются непосредственно учебному заведению

- Подарки на медицинские расходы, которые выплачиваются непосредственно медицинскому учреждению

Единый зачет

Единый зачет представляет собой зачет части налога на наследство, причитающегося с налогооблагаемого имущества, в соответствии с которым Налоговая служба (IRS) поручила объединить федеральный налог на дарение и налог на наследство в один. В основном он служит цели предотвращения слишком больших пожертвований налогоплательщиков в течение жизни, чтобы избежать уплаты налогов на наследство.

Если налог на дарение уплачивался в отношении каких-либо подарков в течение жизни человека, любая сумма, превышающая ежегодный налог на дарение, будет учитываться в счет освобождения от налога на дарение на всю жизнь, которая затем будет вычтена из единого кредита, если только налог на дарение не уплачивается в том году, когда он понесено. Затем он будет принят в качестве кредита против любого налога на недвижимость. Кроме того, любая неиспользованная часть единого кредита может быть использована в качестве суммы, подлежащей передаче пережившему супругу.

Затем он будет принят в качестве кредита против любого налога на недвижимость. Кроме того, любая неиспользованная часть единого кредита может быть использована в качестве суммы, подлежащей передаче пережившему супругу.

Пример: человек отдает 2 000 000 долларов за свою жизнь и умирает в 2022 году и имеет право на индивидуальное освобождение от федерального налога на наследство в размере 12 060 000 долларов. Их освобождение от федерального налога на недвижимость составляет уже не 12 060 000 долларов, а 10 060 000 долларов.

Планирование недвижимости

Типичным первым шагом к планированию недвижимости является инвентаризация всего имущества, которым владеет семья. Старайтесь не пренебрегать мелочами, так как иногда произведение искусства или украшение может иметь большую сентиментальную ценность, даже если его рыночная стоимость низка.

Следующим шагом является сбор документов, которые обычно включают в себя завещание, показывающее, кому передается каждое имущество. Хотя завещание раскрывает инструкции, оно не избегает завещания. Все активы должны пройти процедуру завещания в соответствующем штате, прежде чем произойдет передача наследникам. Этот процесс может включать в себя судебные издержки, гонорары исполнителя и судебные издержки, которые могут накапливаться с течением времени. Еще одним документом, который следует учитывать, является передаточная доверенность, в которой участвует законно уполномоченное лицо, действующее от имени другого лица. В некоторых ситуациях требуется завещание о жизни или медицинская доверенность (медицинская доверенность), чтобы можно было принимать медицинские решения для тех, кто больше не может их принимать. Очень полезно обсудить это с юристом, поскольку он должен помнить как о федеральных законах, так и о законах штата, регулирующих недвижимость.

Хотя завещание раскрывает инструкции, оно не избегает завещания. Все активы должны пройти процедуру завещания в соответствующем штате, прежде чем произойдет передача наследникам. Этот процесс может включать в себя судебные издержки, гонорары исполнителя и судебные издержки, которые могут накапливаться с течением времени. Еще одним документом, который следует учитывать, является передаточная доверенность, в которой участвует законно уполномоченное лицо, действующее от имени другого лица. В некоторых ситуациях требуется завещание о жизни или медицинская доверенность (медицинская доверенность), чтобы можно было принимать медицинские решения для тех, кто больше не может их принимать. Очень полезно обсудить это с юристом, поскольку он должен помнить как о федеральных законах, так и о законах штата, регулирующих недвижимость.

Трасты

Если имеется достаточно активов для распределения, часто рекомендуется использовать трасты. Траст — это фидуциарное соглашение, которое позволяет третьей стороне или доверительному управляющему распределять активы в соответствии с взаимно согласованными условиями. Он также допускает предварительные условия в отношении того, как и когда будут распределяться активы, может защитить наследников от кредиторов и обеспечить значительную налоговую защиту.

Он также допускает предварительные условия в отношении того, как и когда будут распределяться активы, может защитить наследников от кредиторов и обеспечить значительную налоговую защиту.

Существует два типа трастов: завещательные трасты и живые трасты (также называемые трастами Inter-Vivos). Основное различие между ними заключается в том, что первое создается завещанием и вступает в силу после смерти лица, предоставляющего право, тогда как второе создается и вступает в силу при жизни лица, предоставляющего право. Одним из преимуществ живого траста является то, что он позволяет передавать активы бенефициарам после смерти без необходимости прохождения завещания. Хотя они похожи на завещания, они избегают требований штата в отношении завещания, которые можно рассматривать как один конкретный уровень из многих «налогов на наследство», оцениваемых как сборы за завещание. Завещательные трасты не могут защитить активы от процесса завещания, и поэтому распределение денежных средств или инвестиций может не соответствовать желанию доверителя.

Отзывной траст

Существует также тип траста, называемый отзывным трастом, который позволяет активам оставаться в собственности лица, предоставившего право, в отзывном доверительном управлении, а не перемещаться из него в безотзывный траст. Завещательные трасты безотзывны. Большинство отзывных трастов могут быть полностью распущены, что обеспечивает некоторую гибкость. Они лучше всего подходят для людей, которые считают, что у них нет серьезных проблем с налогами, и хотят сохранить контроль над своими активами.

Обратной стороной отзывных трастов является то, что они предполагают первоначальные затраты, и они, как правило, высоки. Как правило, на ее создание и финансирование уходит больше времени и денег, чем на то, чтобы просто написать последнюю волю и завещание. Однако в конечном итоге это может быть выгодно, потому что близкие избегают суда после смерти лица, предоставившего право. Кроме того, финансирование отзывного траста связано с потенциально громоздкими административными задачами, такими как установление контактов с источниками средств, такими как банки, для перевода средств в траст.

Трасты — не единственная тактика, доступная при планировании недвижимости; существует ряд других методов, которые можно использовать для снижения налога на недвижимость. Тем не менее, важно провести тщательный анализ с профессионалами, чтобы убедиться, что эти методы находятся в рамках закона. Уклонение от уплаты налогов является незаконным и приведет к серьезным последствиям. Лучше всего проконсультироваться с профессиональными планировщиками недвижимости, которые помогут определить эффективные и законные способы снижения налогов на недвижимость.

Планирование наследства нужно не только людям, приближающимся к пенсионному возрасту, хотя чем старше человек, тем важнее оно становится. Планирование наследства предназначено не только для богатых, хотя чем больше состояние человека, тем большую выгоду он получит от надлежащего имущественного планирования. Для молодых или менее богатых людей характерно откладывать идею планирования наследства, потому что они считают, что планирование наследства можно или нужно отложить на более позднее время, или что их уровень благосостояния не выиграет от планирования наследства. Это не обязательно верно, и преимущества планирования недвижимости для более молодых или менее богатых:

Это не обязательно верно, и преимущества планирования недвижимости для более молодых или менее богатых:

- Это позволяет родителям на законных основаниях назначить опекуна в случае, если они больше не находятся рядом со своими детьми. Планирование недвижимости оформляет эти планы в письменном виде в юридическом документе и авторитетно определяет, кто может стать опекуном. Завещание может даже специально исключать человека из статуса опекуна.

- Позволяет родителям определять, как будут управляться активы несовершеннолетних. В противном случае суд будет вынужден осуществлять собственное планирование имущества (которое отличается от штата к штату), что может привести к нежелательным результатам и ненужным расходам.

- Это позволяет человеку назначить конкретное лицо, которое станет ответственным за управление его имуществом. После смерти необходимо разобраться со многими обязанностями, включая управление активами, такими как банковские счета, выплату долгов, управление имуществом и многое другое. Доверенное лицо может быть назначено в завещании.

Доверенное лицо может быть назначено в завещании.

Доверенное лицо может быть назначено в завещании.Хотя калькулятор может дать краткое представление о федеральных налогах на недвижимость, серьезное рассмотрение должно в конечном итоге включать планирование недвижимости с профессионалами. Это сложно и, как правило, дорого. Помимо простого снижения налогов на недвижимость, хорошее планирование недвижимости может помочь обеспечить плавную передачу богатства от одного поколения к другому.

Налоги на имущество: что это такое и как их рассчитать

Как домовладелец, вы должны будете покрывать расходы, пока владеете домом. Одним из таких расходов являются налоги на недвижимость.

Налоги на недвижимость уплачиваются каждый год вашему штату и муниципалитету. Средний годовой налог на недвижимость в США составляет 2578 долларов, но ваш налоговый счет будет варьироваться в зависимости от того, где вы живете, и от стоимости вашего дома. Поскольку налоги на недвижимость являются обязательными расходами, необходимо понимать, как они работают, особенно если вы пытаетесь создать семейный бюджет после того, как купили дом.

Здесь мы объясним, что такое налоги на недвижимость и как их рассчитать.

Что такое налоги на имущество?

В отчете Urban Institute, некоммерческой исследовательской организации, говорится, что государственные и местные органы власти собрали 577 миллиардов долларов в виде налогов на недвижимость в 2019 году (последний год, за который были доступны национальные данные). Налоги на недвижимость являются частью стоимости владения домом и уплачиваются каждый год, поэтому полезно знать, для чего используются эти налоги и куда именно уходят ваши деньги.

Налоги на имущество составляют определенный процент доходов каждого штата. Государственные и местные органы власти полагаются на налоги на имущество для финансирования общественных служб, таких как отделение полиции, в которое вы звоните в случае чрезвычайной ситуации, государственная школа, которую посещают ваши дети, общественные парки и библиотеки, которыми вы наслаждаетесь, дороги, в хорошем состоянии, по которым вы путешествуете, и т. д. гораздо больше.

д. гораздо больше.

Как рассчитать налог на имущество?

Ваш штат и местные органы власти определяют, как рассчитываются налоги на недвижимость. Если вы хотите рассчитать налоги на недвижимость, вы можете использовать следующую формулу:

Оценочная стоимость дома x налоговая ставка = налог на имущество

Налоговая ставка также может быть выражена как «ставка налога в милях». Одна мельница равна одной тысячной доллара, или 1 доллару на каждую 1000 долларов стоимости дома. Уравнение будет таким:

Оценочная стоимость x мельницы / 100 = налог на имущество

В зависимости от того, где вы живете, в этом расчете используется оценочная стоимость или справедливая рыночная стоимость. Оценочная стоимость определяется вашим местным оценщиком недвижимости, а справедливая рыночная стоимость — это то, за сколько дом будет продан на основе сопоставимых продаж других объектов недвижимости в этом районе.

Например, если оценочная стоимость дома составляет 300 000 долларов США, а процентная ставка составляет 29 миллионов, вы заплатите 8 700 долларов США в виде налога на недвижимость.

300 000 долларов x 29 мельниц / 1000 = 8 700 долларов

Домовладельцам следует учитывать, что не во всех штатах при расчете налогооблагаемой стоимости используется 100 процентов стоимости имущества. Например, льготы по усадьбе могут снизить налоговый счет. Кроме того, в некоторых штатах действуют ограничения по налогу на имущество, которые удерживают налоги на имущество ниже определенной суммы.

Как вы платите налоги на имущество?

Вы можете платить налоги на недвижимость непосредственно в местный налоговый орган, но вам нужно будет подтвердить принятые формы оплаты.

Вы также можете добавить их к своим ежемесячным платежам по ипотеке после покупки дома. Некоторым людям легче платить налоги на недвижимость таким образом, потому что это означает, что они не должны единовременно выплачивать большую сумму один раз в год. Так как это отдельно от вашего ипотечного платежа, деньги налога на недвижимость помещаются на счет условного депонирования и отправляются в местный налоговый орган от вашего имени, когда счет подлежит оплате. Таким образом, ипотечный кредитор также может потребовать от заемщика уплаты налогов.

Таким образом, ипотечный кредитор также может потребовать от заемщика уплаты налогов.

Вычет налогов на имущество

Вычет налогов штата и местных налогов (SALT) позволяет налогоплательщикам вычитать налоги на имущество из своих федеральных налоговых деклараций, а также подоходный налог штата или налог с продаж (но не одновременно подоходный налог и налог с продаж). ). Закон о снижении налогов и занятости, принятый в 2017 году, ограничил вычет SALT до 10 000 долларов. До 2018 налогового года у вычета ОСВ не было предела, и все налоги штата и местные налоги подлежали вычету.

Вы должны перечислить свои налоговые вычеты, чтобы получить SALT. Просто взять стандартный вычет из налоговой декларации может быть быстро и легко, но иногда детализированные вычеты могут принести вам больший возврат налога, особенно если вы живете в штате с высокими налогами на недвижимость. Возможно, вам потребуется, чтобы специалист по налогам провел оба расчета, чтобы увидеть, какой из них дает наибольшую выгоду.

Общие льготы по налогу на имущество

Налоги на имущество могут быть финансовым бременем для некоторых, но вычеты, зачеты и освобождения могут потенциально снизить налоги на имущество. Однако не каждое освобождение доступно для всех домовладельцев.

Обычные льготы, доступные домовладельцам, включают освобождение приусадебных участков и программы «автоматического выключателя». Освобождение от усадьбы снижает налогооблагаемую стоимость основного места жительства на заранее определенную сумму. Правила этого исключения зависят от штата.

Программы отключения налога на имущество сокращают обязательства по налогу на имущество для пожилых людей, инвалидов, жителей с низким доходом и других лиц, соответствующих требованиям. Налоговые программы для автоматических выключателей также сильно различаются в зависимости от штата, который их предлагает.

Кроме того, существуют отсрочки по уплате налогов, которые позволяют пожилым людям, домовладельцам с ограниченными возможностями и другим лицам, имеющим право на отсрочку уплаты налога на имущество до продажи имущества или смерти владельца.

Подробную информацию об упомянутых выше программах и других вычетах, льготах и льготах можно получить в местном налоговом органе или у специалиста по налогообложению.

Часто задаваемые вопросы

Да, налоги на имущество обычно включаются в платежи по ипотеке, но домовладельцы могут иметь возможность платить непосредственно в местный налоговый орган.

Да, налог на имущество уплачивается при закрытии; однако покупатели могут не платить общую сумму налога на недвижимость за год, в котором они приобрели дом.

Да, налоги на имущество и налоги на недвижимость одинаковы.

Налоги на недвижимость уплачиваются раз в полгода или ежегодно. Но это зависит от вашего местного налогового органа.