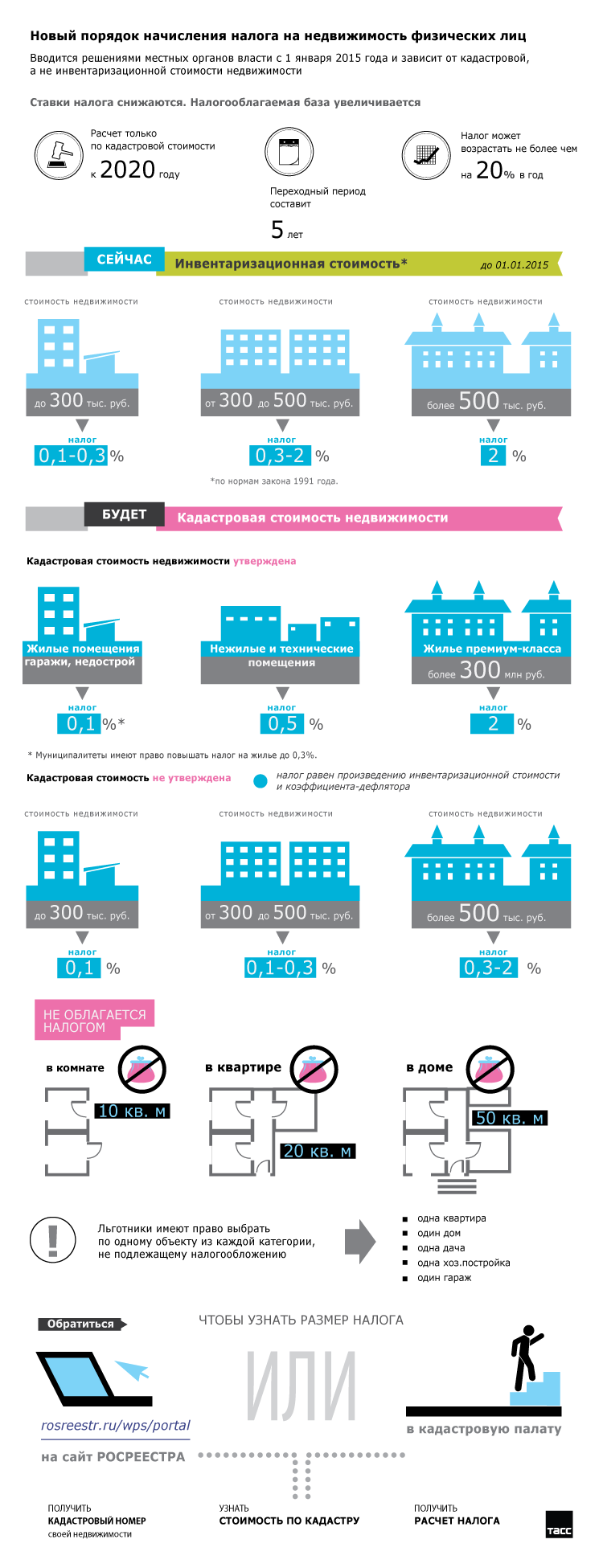

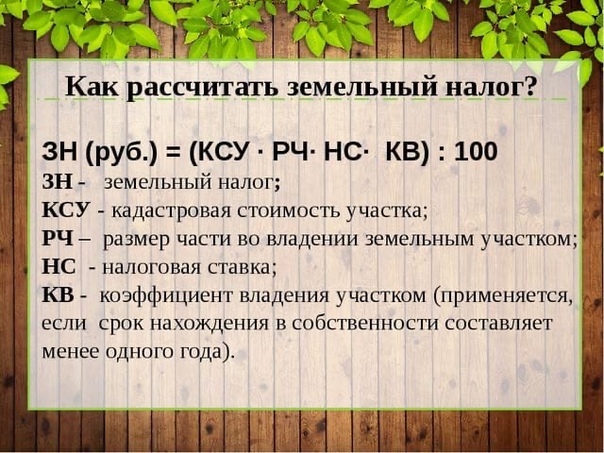

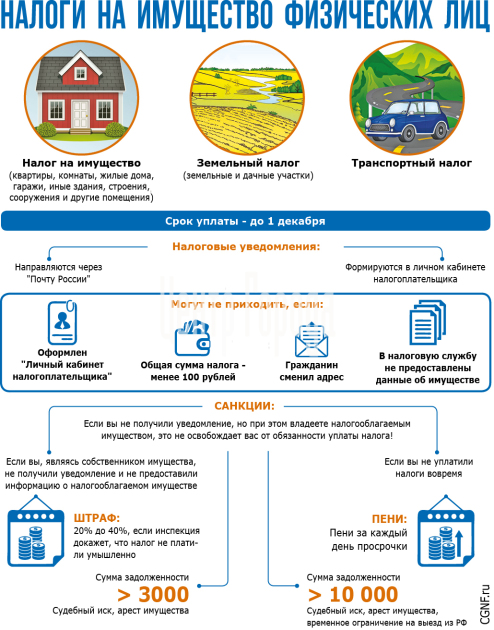

Налог на землю в 2019 году: изменения, новый, какой будет

За право выращивать собственные овощи и фрукты и наслаждаться отдыхом, владельцам участков приходится ежегодно уплачивать налог на землю. В условиях кризиса для каждого собственника становится крайне актуальным вопрос, вводятся ли изменения в 2019 году и сколько денег придется заплатить в государственную казну.

Как исчисляется налоговая база

Платить взносы за участок придется только тем гражданам, которые являются собственниками земли или распоряжаются ей на праве бессрочного пользования, а также наследуемого владения. То есть арендующим и пользующимся землей в срочном порядке платить налог не нужно.

Базой для налогообложения будет являться любой земельный участок на территории РФ, за исключением следующих категорий (ст.389 НК РФ):

- площадь вокруг многоквартирного дома;

- объекты особого назначения (территории, признанные культурным наследием страны, заповедники, участки на берегу рек и озер, относящиеся к водному фонду, ограниченные в обороте земли и т.

д).

д).

д).

д).Налоговой базой – суммой, на основании которой исчисляется ежегодный взнос – является кадастровая стоимость объекта. С 1 января 2019 года она равняется полной стоимости участка, зафиксированной в базе данных ЕГРН.

Изменения с 2019 года

Еще в 2014 году начал применяться новый алгоритм расчета стоимости объекта при уплате фискальных отчислений. Если ранее применялась балансовая (инвентаризационная) оценка, которая была намного меньше рыночной цены, то в последние несколько лет применяется кадастровая оценка, приближенная к рыночной. Но переход к новой системе налогообложения был предусмотрен постепенный: повышение фискальной базы происходило в течение 5 лет, ежегодно увеличиваясь на 20%.

Важно. С 1 января 2019 года налог на землю будет рассчитываться, исходя из полной кадастровой стоимости. Данные нововведения регламентируются законом «О внесении изменений в статью 52 части первой и часть вторую НК РФ» от 03.08.2018 N 334-ФЗ.

Оплата налога за каждый год происходит в следующем периоде. То есть до 1 декабря 2019 года граждане будут отчислять взносы за 2018 год, где стоимость объекта применяется в размере 80% от реальной, а в 2020 году придется заплатить за 2019 год уже без понижающего коэффициента – сумма будет исчисляться от 100% стоимости.

То есть до 1 декабря 2019 года граждане будут отчислять взносы за 2018 год, где стоимость объекта применяется в размере 80% от реальной, а в 2020 году придется заплатить за 2019 год уже без понижающего коэффициента – сумма будет исчисляться от 100% стоимости.

Узнать кадастровую оценку своего участка можно в отделении Росреестра или на официальном сайте rosreestr.net/uznat-kadastrovuyu-stoimost-nedvijimosti.

Актуальные ставки

Процентная ставка, в соответствии с которой рассчитывается сумма ежегодных отчислений, определяется согласно положениям ст. 394 НК РФ. В этой части новых значений введено не было, налог в 2019 году по-прежнему составит 0,3% от стоимости на земли следующих назначений:

- для ведения сельскохозяйственных работ,

- для личного садового хозяйства (дачи), для другого личного использования (разведение животных, возведение строений и т.д.),

- для жилищного строительства (ИЖС) и других объектов коммунального хозяйства,

- ограниченные в обороте в целях национальной безопасности.

Все остальные типы земельных объектов облагаются ставкой 1,5%.

Такое различие значений может быть обусловлено категорией объекта, его расположением, инфраструктурой местности и другими факторами. В основном фискальная ставка снижается на земли, находящиеся в удалении от крупных городов. Если же местные власти не определили процентное значение, налог исчисляется по общему правилу.Обратите внимание. Обозначенные ставки не являются строго фиксированными и могут быть изменены властями субъекта, но только в меньшую сторону.

Ознакомиться с налоговой ставкой в своем регионе можно по ссылке www.nalog.ru/rn77/service/tax/.

Как платить меньше

Возможно, земельный налог в 2019 году будет меньше в связи с переоценкой кадастровой стоимости. О необходимости пересмотра оценки участков и других недвижимых объектов сообщил Аверкиев, глава министерства земельных и имущественных отношений по Московской области. Поскольку во многих регионах оценочные мероприятия проводились 5-6 лет назад, требуются обновить эти сведения. Поскольку рынок недвижимости с 2013 года упал, особенно в категории земельных участков, новая кадастровая цена, по всей вероятности, станет ниже, а в связи с ней изменится и налог. Однако может быть, что данный алгоритм будет актуален только для территории Москвы и других богатых регионов.

Поскольку рынок недвижимости с 2013 года упал, особенно в категории земельных участков, новая кадастровая цена, по всей вероятности, станет ниже, а в связи с ней изменится и налог. Однако может быть, что данный алгоритм будет актуален только для территории Москвы и других богатых регионов.

Кроме того, с 2019 года будет проведено реформирование самой системы кадастровой оценки. Сейчас таким видом деятельности занимается множество частных компаний, и отрегулировать единый подход не всегда возможно. Однако государство планирует поручить эту отрасль государственному бюро «Центр кадастровой оценки». Чиновники полагают, что это позволит систематизировать и «выровнять» стоимостные показатели.

Если гражданин считает, что оценка его объекта завышена, он может обратиться в органы Росреестра за переоценкой имущества. До 2019 года можно было оспорить в рамках действующего и предыдущего налогового периода, однако с 1 января нового года такая переоценка перестанет иметь обратную силу (п. 2 ст.2 закона от 03.08.2018 N 334-ФЗ). После 2019 года новые значения будут распространяться только на следующие месяцы и годы, пересчета и возврата за неправильно исчисленные взносы не будет.

2 ст.2 закона от 03.08.2018 N 334-ФЗ). После 2019 года новые значения будут распространяться только на следующие месяцы и годы, пересчета и возврата за неправильно исчисленные взносы не будет.

Пакет документов

Чтобы уменьшить плату в ФНС, надо подать заявление о переоценке стоимости в органы Роскадастра. Также физическое лицо может обратиться сразу в суд с иском об оценке участка, без предварительного запроса в комиссию ГКН. При обращении в ГКН и судебные органы следует подготовить пакет документов:

- бумаги, подтверждающие право владения объектом;

- документ о принадлежности к категории использования земель;

- справка, подтверждающая существующую оценку стоимости;

- технический паспорт и межевой план участка;

- квитанция об уплате пошлины (в суд).

Большинство обращений о пересмотре кадастровой оценки решаются в пользу собственников (более 55% за 2017 год).

Кто не платит

Есть категории налогоплательщиков, определенные законодательством, которые освобождаются от уплаты взносов за 600 кв. м. любого участка, которым они владеют, независимо от назначения земли. Если объект превышает указанную площадь, налоговая база составит часть участка за вычетом 6 соток. Если владение меньше данного размера, налог не платится полностью. При владении несколькими участками, собственник сам выбирает, на какой из них будет распространяться эта льготу. Для определения льготного объекта надо обратиться в орган ФНС с заявлением.

м. любого участка, которым они владеют, независимо от назначения земли. Если объект превышает указанную площадь, налоговая база составит часть участка за вычетом 6 соток. Если владение меньше данного размера, налог не платится полностью. При владении несколькими участками, собственник сам выбирает, на какой из них будет распространяться эта льготу. Для определения льготного объекта надо обратиться в орган ФНС с заявлением.

К получателям государственной льготы относятся:

- Пенсионеры (как по старости, так и по другим основаниям),

- Лица, имеющие государственную поддержку: инвалиды 1 и 2 групп, дети-инвалиды, ветераны военных действий и другие категории, указанные в п.5 ст.391 НК РФ.

Штрафы за неуплату

В ст. 122 НК РФ предусмотрены меры ответственности за несвоевременные отчисления фискальных взносов:

- 20% от суммы неуплаты при неумышленном нарушении;

- 40% от суммы при умышленной неуплате.

При этом просрочка по умолчанию считается умышленной, и факт незнания или невозможности вовремя произвести отчисления нужно доказать через суд.

Помимо штрафов за период просроченных платежей начисляются пени.

Также с 2017 года вступили в силу положения, регламентирующие санкции за несвоевременное оформление построек на земельном участке. При выявлении такого факта владельцу будет начислен земельный налог в двойном размере.

Обратите внимание, что на приобретенном участке категории ИЖС следует возвести хотя бы одну постройку в течение 10 лет и официально зарегистрировать ее, иначе по истечении этого срока налог будет увеличен в два раза.

Читайте также:

Заметили опечатку на сайте? Мы будем благодарны вам, если вы выделите ее и нажмете Ctrl + Enter

Увеличение налога на земельные участки в 2019 году

Повышение земельного налога в 2019 году особенно может затронуть отдельные категории граждан, в частности, собственников, не успевших официально зарегистрировать имеющиеся у них строения.

Про повышение налога и земельные участки

Земельный участок – это возможность иметь укромный уголок, в котором можно проживать не только в летнее время, но и на протяжении всего года. Вместе с тем, земля – это одна из самых надежных форм вложений собственных денег.

Вместе с тем, земля – это одна из самых надежных форм вложений собственных денег.

При покупке или наличии участка его собственник должен понимать, что за все блага приходится платить. Так, владельцы земли ежегодно выплачивают в государственную казну земельный налог. Размер последнего в последнее время серьезно увеличился. Только за последние несколько лет рост сборов по недвижимому имуществу и земельным участкам, в частности, возрос из-за внедрения нового механизма определения суммы налога. Теперь размер его определяется на основании кадастровой стоимости.

Уже в будущем году сумма налога на землю для отдельных категорий граждан может существенно вырасти. Давайте же разберемся, кого из владельцев земельных участков в 2019 году ждет большое повышение налога.

Налог в случае отказа от регистрации строений

Многие россияне, не желая платить лишние налоги, идут на различные ухищрения. В случае с земельными участками речь обычно идет о возведении на них различных строений и не оформлении их в собственность. Зачем это нужно? Напомним, что ФНС налог на недвижимое имущество (в данном случае – на возведенную постройку) начисляет, исходя из сведений, полученных в Росреестре. Соответственно, если информации о доме в базах нет, то и налог на него не начисляется.

Зачем это нужно? Напомним, что ФНС налог на недвижимое имущество (в данном случае – на возведенную постройку) начисляет, исходя из сведений, полученных в Росреестре. Соответственно, если информации о доме в базах нет, то и налог на него не начисляется.

В России ситуации, когда на бумагах никаких строений на участке нет, а на деле – они давно возведены, не редки. Причем касается это в большей степени земель, имеющих строго целевое назначение, например, ИЖС, ЖС.

Чтобы земля не оставалась пустой или домик владельцы регистрировали куда охотнее, власти внесли в НК РФ целый ряд стимулирующих мер. Выглядят они так:

- Если собственник приобрел участок, имеющий целевое назначение «жилищное строительство», то размер земельного налога для него будет увеличен в 2 раза в течение 3-х первых лет. Снижение выплаты возможно только в том случае, если собственник все же построит и официально зарегистрирует свою постройку в Росреестре. Если он успеет это сделать в обозначенные 3 года, то размер превышения по налогу будет возвращен.

- Если по истечении 3-х лет на земельном участке, предназначенном для жилищного строительства, никаких жилых строений возведено не будет, то уже налог окажется в 4 раза выше от базового. Уплачивать его придется начиная с 4-го года после получения участка. Непосредственно после возведения и оформления домика вернуть разницу по налогу будет нельзя. То есть, если строительство будет закончено только на 5-й год, то за 4-й придется уплатить налог в 4-х кратном размере без права вернуть сумму превышения.

- В отношении участков, имеющих целевое назначение для индивидуального жилого строительства, повышение налога предлагается применять по истечении 10 лет с момента получения. Если в этот срок дом для проживания не будет возведен и оформлен, то земельный налог будет увеличен с 11-го года автоматически в 2 раза.

К сожалению, кадастровый учет имеет определенные погрешности. Так, например, земля может быть выдана получателю в целях ИЖС, а документально закреплена как ЖС. В таком случае человеку приходится переплачивать по налогу, хотя по закону сбор увеличен быть не должен.

В таком случае человеку приходится переплачивать по налогу, хотя по закону сбор увеличен быть не должен.

Плательщикам налога остается только вовремя оформлять земли в собственность. В противном случае переплаты по сборам избежать не удастся, что увеличит общие расходы, связанные с участком.

Собственники дачных хозяйств

Уже в следующем 2019 году начнет действовать закон, связанный с организацией дачных хозяйств. Главное изменение коснется того, что дачников больше не будет – они разделятся на огородников и садоводов в зависимости от специфики самих земельных участков. Но это далеко не все важные изменения.

Законодательно за гражданами закрепят право оформлять в долевую собственность землю общего пользования без каких-либо финансовых трат. И хоть на приобретение тратиться не придется, уплачивать земельный налог будет необходимо.

Напомним, что постановка на кадастровый учет дачных земель и участков общего пользования не подразумевает их разделения. То есть земли садовых некоммерческих товариществ учитываются вместе. При этом их кадастровая стоимость будет одинаковой.

То есть земли садовых некоммерческих товариществ учитываются вместе. При этом их кадастровая стоимость будет одинаковой.

Фактически это означает, что платить налог за дачный участок и земли общего пользования придется в одинаковом размере, а ведь последние имеют куда меньшую ценность.

Юрист готов ответить на ваши вопросы.

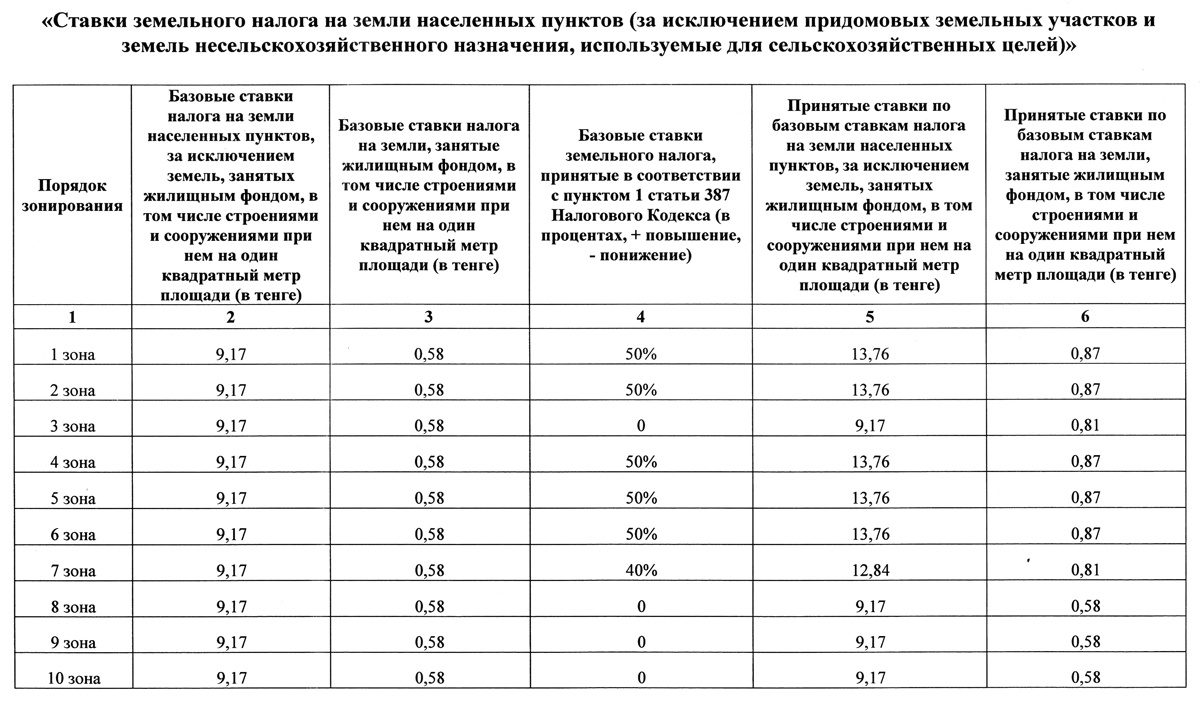

Ставки налогов на землю, квартиру, радиосвязь изменились с 2019 года

Законом Республики Казахстан от 28 декабря 2018 года № 210-VI внесены изменения и дополнения в некоторые законодательные акты Республики Казахстан по вопросам административно-территориального устройства Республики Казахстан и противодействия теневой экономике.

В частности изменения коснулись ставки налога на

земли населенных пунктов, одного квадратного метра жилища, дачной постройки, платы за использование радиочастотного спектра, для цифрового эфирного

телерадиовещания.

Изменения вводятся в действие с 1 января 2019 года.

1) статьи 43-1 и 43-2 изложены в следующей редакции:

«Статья 43-1. Приостановить до 1 января 2020 года действие пункта 1 статьи 505 Налогового кодекса, установив, что в период приостановления данный пункт действует в следующей редакции: «1. Базовые налоговые ставки на земли населенных пунктов (за исключением придомовых участков) устанавливаются в расчете на один квадратный метр площади в следующих размерах:

|

№ п/п |

Категория насе- ленного пункта |

Базовые налоговые ставки на земли на- селенных пунктов, за исключением земель, занятых жилищным фондом, в том числе строениями и соо- ружениями при нем (тенге) |

Базовые нало- говые ставки на земли, занятые жилищным фон- дом, в том чи- сле строениями и сооружениями при нем (тенге) |

|

|

2 |

3 |

4 |

|

|

Города: |

|

|

|

1. |

Алматы |

28,95 |

0,96 |

|

2. |

Шымкент |

9,17 |

0,58 |

|

3. |

Астана |

19,30 |

0,96 |

|

4. |

Актау |

9,65 |

0,58 |

|

5. |

Актобе |

6,75 |

0,58 |

|

6. |

Атырау |

8,20 |

0,58 |

|

7. |

Кокшетау |

5,79 |

0,58 |

|

8. |

Караганда |

9,65 |

0,58 |

|

9. |

Костанай |

6,27 |

0,58 |

|

10. |

Кызылорда |

8,68 |

0,58 |

|

11. |

Уральск |

5,79 |

0,58 |

|

12. |

Усть-Камено горск |

9,65 |

0,58 |

|

13. |

Павлодар |

9,65 |

0,58 |

|

14. |

Петропавловск |

5,79 |

0,58 |

|

15. |

Талдыкорган |

9,17 |

0,58 |

|

16. |

Тараз |

9,17 |

0,58 |

|

17. |

Туркестан |

7,79 |

0,39 |

|

18. |

Алматинская область: |

|

|

|

19. |

города областного значения |

6,75 |

0,39 |

|

20. |

города районного значения |

5,79 |

0,39 |

|

21. |

Акмолинская область: |

|

|

|

22. |

города областного значения |

5,79 |

0,39 |

|

23. |

города районного значения |

5,02 |

0,39 |

|

24. |

Остальные города областного значения |

85 процентов от ставки, установленной для областного центра |

0,39 |

|

25. |

Остальные города районного значения |

75 процентов от ставки, установленной для областного центра |

0,19 |

|

26. |

Поселки |

0,96 |

0,13 |

|

27. |

Села |

0,48 |

0,09 |

Статья 43-2. Приостановить до 1 июня 2018 года действие части третьей пункта 1 статьи 510 Налогового кодекса, установив, что в период приостановления данная часть действует в следующей редакции:

«Такое решение о понижении или повышении ставок земельного налога принимается местным представительным органом не позднее 1 июня и вводится в действие с 1 января года его принятия.»;

2) дополнено статьей 43-3 следующего содержания:

«Статья 43-3. Приостановить до 1 января 2020 года действие пункта 2 статьи 529 Налогового кодекса, установив, что в период приостановления данный пункт действует в следующей редакции: «2. Базовая стоимость одного квадратного метра жилища, дачной постройки в национальной валюте (С б) определяется в зависимости от вида населенного пункта в следующих размерах:

Базовая стоимость одного квадратного метра жилища, дачной постройки в национальной валюте (С б) определяется в зависимости от вида населенного пункта в следующих размерах:

|

№ п/п |

Категория населенного пункта |

Базовая стоимость в тенге |

|

1 |

2 |

3 |

|

|

Города: |

|

|

1. |

Алматы |

60 000 |

|

2. |

Шымкент |

36 000 |

|

3. |

Астана |

60 000 |

|

4. |

Актау |

36 000 |

|

5. |

Актобе |

36 000 |

|

6. |

Атырау |

36 000 |

|

7. |

Кокшетау |

36 000 |

|

8. |

Караганда |

36 000 |

|

9. |

Костанай |

36 000 |

|

10. |

Кызылорда |

36 000 |

|

11. |

Уральск |

36 000 |

|

12. |

Усть-Каменогорск |

36 000 |

|

13. |

Павлодар |

36 000 |

|

14. |

Петропавловск |

36 000 |

|

15. |

Талдыкорган |

36 000 |

|

16. |

Тараз |

36 000 |

|

17. |

Туркестан |

12 000 |

|

18. |

Города областного значения |

12 000 |

|

19. |

Города районного значения |

6 000 |

|

20. |

Поселки |

4 200 |

|

21. |

Села |

2 700 |

3) статья 44 изложена в следующей редакции:

«Статья 44. Приостановить:

1) до 1 января 2021 года действие пункта 2 статьи 595 Налогового кодекса, установив, что в период приостановления данный пункт действует в следующей редакции:

«2. Годовые ставки платы для следующих видов радиосвязи составляют:

|

№ п/п |

Виды радиосвязи |

Территория использования |

Ставка платы (МРП) |

|

1. |

Радиосистемы персонального радиовызова (за частотное присвоение шириной 25 кГц) |

область, город республиканского значения и столица |

10 |

|

2. |

Транкинговая связь (за радиоканал шириной 25 кГц на прием/25 кГц на передачу) |

|

|

|

2.1. |

|

город республиканского значения и столица |

140 |

|

2.2. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

80 |

|

2.3. |

|

остальные административ- но-территори- альные единицы (город районного значения, район, поселок, село, сельский округ) |

10 |

|

3. |

Радиосвязь УКВ-диа- пазона (за дуплексный канал шириной 25 кГц на прием/25 кГц на передачу) |

|

|

|

3. |

|

город республиканского значения и столица |

80 |

|

3.2. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

60 |

|

3.3. |

|

остальные административ- но-территори- альные единицы (город районного значения, район, поселок, село, сельский округ) |

15 |

|

4. |

Радиосвязь УКВ-диапа- зона (за симплексный канал шириной 25 кГц) |

|

|

|

4.1. |

|

город республиканского значения и столица |

30 |

|

4. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

20 |

|

4.3. |

|

остальные административ- но-территори- альные единицы (город районного значения, район, поселок, село, сельский округ) |

10 |

|

5. |

KB-связь (за одно частотное присвоение) при выходной мощности передатчика: — до 50 Вт; — свыше 50 Вт |

область, город республиканского значения и столица |

10 20 |

|

6. |

Радиоудлинители (за канал) |

область, город республиканского значения и столица |

2 |

|

7. |

Сотовая связь (за полосу частот шириной 1 МГц на прием/1 МГц на передачу) |

область, город республиканского значения и столица |

2 850 |

|

8. |

Глобальная персональная подвижная спутниковая связь (за дуплексную полосу частот шириной 100 кГц на прием/100 кГц на передачу) |

Республика Казахстан |

20 |

|

9. |

Спутниковая связь с HUB-технологией (за ширину полосой 100 кГц на при- ем/100 кГц на передачу, используемую на HUB) |

Республика Казахстан |

30 |

|

10. |

Спутниковая связь без HUB-технологии (за используемые частоты одной станцией) |

Республика Казахстан |

100 |

|

11. |

Радиорелейные линии (за дуплексный ствол на одном пролете): |

|

|

|

11.1. |

местные |

район,город, поселок, село, сельский округ |

40 |

|

11.2. |

зоновые и магистральные |

Республика Казахстан |

10 |

|

12. |

Системы беспроводного радиодоступа (за дуплексный канал шириной 25 кГц на прием/25кГц на передачу) |

|

|

|

12.1. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

25 |

|

12. |

|

остальные административ- но-территори- альные единицы (город районного значения, село, сельский округ) |

2 |

|

13. |

Системы беспроводного радиодоступа при использовании ШПС- технологии (за дуплексный канал шириной на прием 2 МГц/2 МГц на передачу) |

|

|

|

13.1. |

|

город республиканского значения и столица |

140 |

|

13.2. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

70 |

|

13. |

|

остальные административ- но-территори- альные единицы (город районного значения, село, сельский округ) |

5 |

|

14. |

Эфирно-кабельное телевидение (за полосу частот 8 МГц) |

|

|

|

14.1. |

|

населенный пункт с количеством населения свыше 200 тысяч человек |

300 |

|

14.2. |

|

населенный пункт с количеством населения от 50 тысяч до 200 тысяч |

135 |

|

14.3. |

|

город районного значения с количеством населения до 50 тысяч чело- |

45 |

|

14. |

|

остальные административ- но-территори- альные единицы (поселок, село, сельский округ) |

5 |

|

15. |

Морская радиосвязь (радиомодем, береговая связь, телеметрия, радиолокационная и т. д.), за один радиоканал |

область |

10 |

|

16. |

Мобильная связь четвертого поколения (за полосу радиочастот шириной на прием 2 МГц/2 МГц на передачу) |

область, город республиканского значения и столица |

2 650 |

1.

1. 2.

2.

2.

2. 3.

3. 4.

4.Налоговый справочник арендодателя — обновлено на 2019/20

Эта статья была опубликована 11. 04.2019

04.2019Наш подробный налоговый справочник арендодателей, в котором наши эксперты по налогу на имущество расскажут вам, на какие расходы вы можете претендовать, а также подробно ознакомятся с налоговыми правилами HMRC и недавними изменениями.

За последние несколько лет в налоге на имущество произошло много изменений, и важно понимать, как они влияют на вас, а затем использовать эти знания, чтобы найти наилучший путь вперед.При таких регулярных изменениях важно учиться, изменять и адаптироваться к ним.

Нет никаких сомнений в том, что в Великобритании инвестиции в недвижимость имеют уникальную физическую привлекательность, с которой нельзя сравниться, инвестируя в фондовый рынок и международные кредитные соглашения. С 2001 года частный сектор аренды жилья увеличился более чем вдвое, и ожидается, что эта тенденция сохранится, и к 2025 году ожидается, что более половины людей в возрасте от 20 до 39 лет будут арендовать частные квартиры.

В эту брешь вступила растущая армия арендодателей.Однако исследования показывают, что более 1 из 3 домовладельцев не понимают своих налоговых обязательств. Поскольку HMRC нацелена на тех арендодателей, которые никогда не декларировали свою арендную прибыль, а правительство Великобритании ограничивает недвижимость в качестве инвестиций в попытке контролировать рынок жилья, необходимость повышения осведомленности арендодателей, сдающих в аренду, об их налоговом положении никогда не исчезла. было больше. По этому поводу вы можете ознакомиться с нашей статьей, в которой подробно объясняется кампания Let Property Campaign HMRC, новый отдел, созданный для возврата этого неуплаченного налога.

Это руководство по налогам для арендодателей предназначено как для тех, кто делает свои первые шаги на пути к тому, чтобы стать арендодателем, так и для тех, кто ищет рекомендации по управлению своим портфелем. Независимо от того, являетесь ли вы случайным домовладельцем, который унаследовал недвижимость, приобрел новую инвестиционную недвижимость или даже сдал свой предыдущий дом арендаторам, вы должны учитывать свои налоговые последствия и понимать, как они сообщаются в HMRC.

Как арендодатель, сдаваемый в аренду, вы можете столкнуться с несколькими налогами, независимо от того, владеете ли вы одной собственностью или 100 объектами недвижимости.В этом налоговом справочнике арендодателя каждый из них обсуждается по очереди. Существует четыре основных типа налогов, которые облагаются вашими инвестициями в недвижимость для сдачи в аренду. Это

- Гербовый сбор Земельный налог

- Налог на прибыль

- Налог на прирост капитала

- Налог на наследство

- Корпоративный налог (если вы работаете через компанию с ограниченной ответственностью)

Гербовый сбор земельный налог (SDLT)

Земельный налог Stamp Duty (SDLT) — это налог, который вы платите при покупке любой недвижимости в Великобритании.Итак, если вы уже владеете арендуемой недвижимостью, это к вам не относится. Однако если вы покупаете недвижимость в аренду, это может быть очень большим и иногда неожиданным расходом, который вам следует учесть при расчетах покупки. Ставки гербового сбора устанавливаются по уровням в зависимости от стоимости недвижимости. Расценки на покупку BTL следующие:

Ставки гербового сбора устанавливаются по уровням в зависимости от стоимости недвижимости. Расценки на покупку BTL следующие:

Гербовый сбор Стоимость имущества

3% На первые 125 000 фунтов стерлингов

5% 125 001–250 000 фунтов стерлингов

8% 250 001–925 000 фунтов стерлингов

13% 925 001–1 500 000 фунтов стерлингов

15% 1 500 000 фунтов стерлингов +

В качестве примера, если бы вы купили недвижимость BTL за 350 000 фунтов стерлингов, гербовый сбор будет рассчитан следующим образом:

3% на первые 125 000 фунтов стерлингов = 3 750 фунтов стерлингов

5% от суммы от 125 001 до 250 000 фунтов = 6250 фунтов

8% на следующие 100 000 фунтов стерлингов = 8 000 фунтов стерлингов

Итого = 18 000 фунтов стерлингов

Однако есть некоторые исключения, например, если ваша собственность стоит менее 40 000 фунтов стерлингов, или если вы покупаете передвижной дом или фургон.В противном случае это значительная часть вашего бюджета на закупки. Гербовый сбор — это капитальные затраты, поэтому они не подлежат вычету из суммы арендной платы. Однако его можно использовать при продаже собственности, чтобы уменьшить налоговые обязательства по налогу на прирост капитала.

В Шотландии и Уэльсе принципы гербового сбора сохраняются, однако ставки и льготы другие. Более подробную информацию можно найти здесь:

Шотландия — Налог на сделки с землей и зданиями (LBTT)

https: // www.доход.scot/land-buildings-transaction-tax

Уэльс — Налог с сделки с землей (LTT)

https://gov.wales/funding/fiscal-reform/welsh-taxes/land-transaction-tax/?lang=en

Налог на прибыль

Прибыль, которую вы получаете от сдачи в аренду своей собственности, облагается налогом и должна быть декларирована в HMRC. Обычно это делается через налоговую декларацию самооценки. Из этого могут быть исключения, например, если ваша прибыль меньше 2500 фунтов стерлингов, однако вам все равно необходимо сообщить об этом в HMRC.

Прибыль от вашего дохода от аренды добавляется ко всем другим источникам дохода, и эта сумма определяет, в какой налоговый диапазон вы попадаете — 20% для налогоплательщиков по базовой ставке, 40% для более высокой ставки и 45% для дополнительной ставки.Также стоит отметить, что если вы живете в Шотландии, вы можете платить немного другую ставку налога по сравнению с остальной частью Великобритании.

Арендодатели могут вычесть «допустимые расходы» из своего дохода от аренды, что приводит к их прибыли, и именно эта прибыль подлежит обложению подоходным налогом. Допустимые расходы — это расходы, которые считаются существенными для выполнения вами своих обязанностей как арендодателя. Допустимые расходы — это то, на что вам нужно тратить деньги в рамках повседневной работы вашего бизнеса с недвижимостью.К ним относятся:

- Комиссионные агента по аренде

- судебные издержки, связанные с продлением договора аренды или выселением арендатора

- Вознаграждение бухгалтеров

- Страхование зданий и имущества

- ТО и ремонт (но не доработки)

- счета за коммунальные услуги, такие как газ, электричество и вода

- Аренда земли и плата за обслуживание

- муниципальных налоговых счетов (когда нет сотрудников или если вы платите)

- профессиональных подписок и членство в ассоциации арендодателей

- канцелярские и почтовые

- любые услуги, за которые вы платите, например, уборка и садоводство

- любые другие прямые расходы на сдачу внаем e. г. телефонные звонки, реклама или посещение объекта недвижимости

г. телефонные звонки, реклама или посещение объекта недвижимости

г. телефонные звонки, реклама или посещение объекта недвижимостиДругие подлежащие возмещению расходы включают страхование арендодателя, расходы, связанные с правилами арендодателя, включая сертификаты / чеки по безопасности газа, EPC, сигнализаторы дыма и угарного газа и т. д., арендодатель

Ставки корпоративного налога в районе Мир, 2019

Ключевые выводы

- В целом, в крупных промышленно развитых странах, как правило, установлены более высокие ставки налога на прибыль корпораций, чем в развивающихся странах.

- Средняя установленная законом ставка налога на прибыль корпораций в мире, измеренная в 176 юрисдикциях, составляет 24,18%. При взвешивании по ВВП средняя установленная ставка составляет 26,30 процента.

- В Европе самый низкий средний региональный показатель — 20,27 процента (25,13 процента по ВВП). И наоборот, в Африке самый высокий средний нормативный показатель по региону — 28,45 процента (28,15 процента, взвешенное по ВВП).

- Средняя максимальная корпоративная ставка среди стран ЕС составляет 21,77 процента, 23.59 процентов в странах ОЭСР и 27,65 процента в G7.

- Средняя установленная законом ставка корпоративного налога в мире постоянно снижалась с 1980 года, причем наибольшее снижение произошло в начале 2000-х годов.

- Средняя установленная законом ставка корпоративного налога снизилась во всех регионах с 1980 года.

Введение

В 1980 году ставки корпоративного налога во всем мире составляли в среднем 40,38 процента и 46,67 процента, если взвешивать их по ВВП [1]. С тех пор страны осознали влияние высоких ставок корпоративного налога на решения об инвестициях в бизнес, поэтому в 2019 году средний показатель сейчас составляет 24.18 процентов и 26,30 при взвешивании по ВВП для 176 отдельных налоговых юрисдикций.

Падения наблюдались во всех основных регионах мира, включая крупнейшие экономики. Налоговая реформа 2017 года в США приблизила установленную ставку налога на прибыль корпораций из одной из самых высоких в мире к середине распределения. Если в 2017 году в США была четвертая по величине ставка корпоративного подоходного налога в мире [3], то сейчас они занимают среднее место среди исследованных стран и налоговых юрисдикций.

Если в 2017 году в США была четвертая по величине ставка корпоративного подоходного налога в мире [3], то сейчас они занимают среднее место среди исследованных стран и налоговых юрисдикций.

Европейские страны, как правило, имеют более низкие ставки корпоративного налога на прибыль, чем страны в других регионах, а во многих развивающихся странах ставки корпоративного налога на прибыль выше среднемировых.

Сегодня в большинстве стран ставки корпоративного налога ниже 30 процентов.

Самые высокие и самые низкие ставки корпоративного налога в мире [4]

В большинстве из 218 отдельных юрисдикций, опрошенных в 2019 году, ставки корпоративного налога ниже 25 процентов, а в 111 — от 20 до 30 процентов.Средняя налоговая ставка среди 218 юрисдикций составляет 22,79% [5]. В США самая высокая ставка корпоративного налога — 84 -я , а совокупная установленная ставка составляет 25,89 процента.

Двадцать стран с самыми высокими установленными законом ставками налога на прибыль охватывают все регионы, хотя и неравномерно. В то время как девять из 20 ведущих стран находятся в Африке, Европа появляется только дважды, а Азия — один раз. Из оставшихся юрисдикций одна находится в Океании, а восемь — в Северной и Южной Америке. [6]

В то время как девять из 20 ведущих стран находятся в Африке, Европа появляется только дважды, а Азия — один раз. Из оставшихся юрисдикций одна находится в Океании, а восемь — в Северной и Южной Америке. [6]

Единственные страны с крупной экономикой в первой двадцатке — Франция (34.43 процента) и Бразилии (34 процента).

Примечание: таблица включает 21 юрисдикцию, потому что Камерун, Колумбия, Сент-Китс и Невис и Сейшельские острова имеют одинаковую налоговую ставку. * Объединенные Арабские Эмираты — это федерация семи отдельных эмиратов. С 1960 года каждый эмират вправе по своему усмотрению взимать ставку корпоративного налога до 55 процентов с любого бизнеса. На практике этот налог в основном взимается с иностранных банков и нефтяных компаний.Для получения дополнительной информации о системе налогообложения в Объединенных Арабских Эмиратах см. Источники: ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и исследовал индивидуально, см. | ||

| Страна | Континент | Рейтинг |

|---|---|---|

| Объединенные Арабские Эмираты * | Азия | 55% |

| Коморские Острова | Африка | 50% |

| Пуэрто-Рико | Северная Америка | 37.5% |

| Суринам | Южная Америка | 36% |

| Чад | Африка | 35% |

| Демократическая Республика Конго | Африка | 35% |

| Экваториальная Гвинея | Африка | 35% |

| Гвинея | Африка | 35% |

| Кирибати | Океания | 35% |

| Мальта | Европа | 35% |

| Сен-Мартен (Французская часть) | Северная Америка | 35% |

| Синт-Мартен (голландская часть) | Северная Америка | 35% |

| Судан | Африка | 35% |

| Замбия | Африка | 35% |

| Франция | Европа | 34. 43% 43% |

| Бразилия | Южная Америка | 34% |

| Венесуэла (Боливарианская Республика) | Южная Америка | 34% |

| Камерун | Африка | 33% |

| Колумбия | Южная Америка | 33% |

| Сент-Китс и Невис | Северная Америка | 33% |

| Сейшельские Острова | Африка | 33% |

PwC, «Сводная информация о мировых налогах — Ставки корпоративного подоходного налога (КПН)».

PwC, «Сводная информация о мировых налогах — Ставки корпоративного подоходного налога (КПН)». На другом конце спектра, 20 стран с самыми низкими ненулевыми нормативными ставками корпоративного налога, все ставки сборов ниже 15 процентов.В одиннадцати странах установленная ставка составляет 10 процентов, шесть из них — небольшие европейские государства (Андорра, Босния и Герцеговина, Болгария, Гибралтар, Косово и Македония). Единственные две основные промышленно развитые страны [7] , представленные среди 20 нижних стран, — это Ирландия и Венгрия. Ирландия известна своей низкой ставкой в 12,5 процента, которая действует с 2003 года. Венгрия снизила ставку налога на прибыль с 19 до 9 процентов в 2017 году [8].

Венгрия снизила ставку налога на прибыль с 19 до 9 процентов в 2017 году [8].

Примечание. В таблицу включена 21 юрисдикция, поскольку Кипр, Ирландия и Лихтенштейн имеют одинаковую налоговую ставку. Источники: ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки /». | ||

| Страна | Континент | Рейтинг |

|---|---|---|

| Барбадос | Северная Америка | 5,5% |

| Узбекистан | Азия | 7,5% |

| Туркменистан | Азия | 8% |

| Венгрия | Европа | 9% |

| Черногория | Европа | 9% |

| Андорра | Европа | 10% |

| Босния и Герцеговина | Европа | 10% |

| Болгария | Европа | 10% |

| Гибралтар | Европа | 10% |

| Косово, Республика | Европа | 10% |

| Кыргызстан | Азия | 10% |

| Науру | Океания | 10% |

| Парагвай | Южная Америка | 10% |

| Катар | Азия | 10% |

| Бывшая югославская Республика Македония | Европа | 10% |

| Тимор-Лешти | Океания | 10% |

| Китай, Специальный административный район Макао | Азия | 12% |

| Республика Молдова | Европа | 12% |

| Кипр | Европа | 12. 5% 5% |

| Ирландия | Европа | 12,5% |

| Лихтенштейн | Европа | 12,5% |

Из 218 исследованных юрисдикций 13 в настоящее время не взимают общий корпоративный подоходный налог. Все эти юрисдикции являются небольшими островными государствами. Некоторые из них, например Каймановы острова и Бермуды, известны отсутствием корпоративных налогов. В Бахрейне нет общего корпоративного подоходного налога, но есть целевой корпоративный подоходный налог для нефтяных компаний.[9]

Источники: ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». | |

| Страна | Континент |

|---|---|

| Ангилья | Северная Америка |

| Багамы | Северная Америка |

| Бахрейн | Азия |

| Бермудские острова | Северная Америка |

| Британские Виргинские острова | Северная Америка |

| Каймановы острова | Северная Америка |

| Гернси | Европа |

| Остров Мэн | Европа |

| Джерси | Европа |

| Сен-Бартельми | Северная Америка |

| Острова Теркс и Кайкос | Северная Америка |

| Вануату | Океания |

| Острова Уоллис и Футуна | Океания |

Региональные различия в ставках корпоративного налога

Ставки корпоративного налога могут значительно различаться в зависимости от региона. В Африке самая высокая средняя установленная законом ставка корпоративного налога среди всех регионов — 28,45 процента. В Европе самая низкая средняя установленная законом ставка корпоративного налога среди всех регионов — 20,27 процента.

В Африке самая высокая средняя установленная законом ставка корпоративного налога среди всех регионов — 28,45 процента. В Европе самая низкая средняя установленная законом ставка корпоративного налога среди всех регионов — 20,27 процента.

Если взвешивать по ВВП, в Южной Америке самая высокая средняя установленная законом ставка корпоративного налога — 32,01 процента. В Европе самый низкий средневзвешенный установленный законом налог на прибыль — 25,13 процента.

В целом, в более крупных и промышленно развитых странах ставки налога на прибыль корпораций выше, чем в более мелких странах.Эти показатели часто выше среднемировых. В G7, в которую входят семь самых богатых стран мира, средняя установленная ставка корпоративного подоходного налога составляет 27,65 процента, а средневзвешенная ставка — 27,22 процента. В странах-членах ОЭСР установленная средняя ставка корпоративного налога составляет 23,59 процента, а при взвешивании по ВВП — 26,53 процента. В странах БРИКС [10] средняя установленная ставка составляет 27,40 процента, а средневзвешенная ставка налога на прибыль корпораций составляет 26,52 процента.

Источники: Законодательные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Законодательная ставка налога на прибыль »; КПМГ, «Таблица ставок корпоративного налога»; и индивидуально исследованы, см. Налоговый фонд, «мировые корпоративные налоговые ставки». Расчеты ВВП взяты из Международного набора данных по макроэкономике Министерства сельского хозяйства США. | |||

| Область | Средний рейтинг | Средняя ставка, взвешенная по ВВП | Количество обслуживаемых стран |

|---|---|---|---|

| Африка | 28.45% | 28,15% | 49 |

| Азия | 21,32% | 26,08% | 46 |

| Европа | 20,27% | 25,13% | 39 |

| Северная Америка | 25,85% | 26,26% | 22 |

| Океания | 23,75% | 29,74% | 8 |

| Южная Америка | 27,63% | 32. 01% 01% | 12 |

| G7 | 27,65% | 27,22% | 7 |

| OECD | 23,59% | 26,53% | 36 |

| БРИКС | 27,40% | 26,52% | 5 |

| ЕС | 21,77% | 25,95% | 28 |

| G20 | 27,11% | 26,94% | 19 |

| Весь мир | 24.18% | 26,30% | 176 |

Распределение ставок корпоративного налога [11]

Очень немногие налоговые юрисдикции взимают корпоративный подоходный налог по установленной ставке выше 35 процентов. На следующей диаграмме показано распределение ставок корпоративного подоходного налога между 218 юрисдикциями в 2019 году. Во многих странах (всего 111) ставка составляет от 20 до 30 процентов. В 24 юрисдикциях установленная ставка корпоративного налога составляет от 30 до 35 процентов. В 79 юрисдикциях установленная ставка корпоративного налога ниже 20 процентов, а в 190 юрисдикциях ставка корпоративного налога ниже 30 процентов.

В 79 юрисдикциях установленная ставка корпоративного налога ниже 20 процентов, а в 190 юрисдикциях ставка корпоративного налога ниже 30 процентов.

Рисунок 1.

Снижение ставок корпоративного налога с 1980 года

За последние 39 лет ставки корпоративного налога неуклонно снижались во всем мире. В 1980 году невзвешенная средняя ставка государственного налога в мире составляла 40,38 процента. Сегодня средняя установленная законом ставка составляет 24,18 процента, что на 40 процентов меньше, чем за 39 лет исследования.[12]

Средневзвешенная установленная ставка оставалась выше простой средней за этот период. До налоговой реформы в США в 2017 году Соединенные Штаты в значительной степени отвечали за поддержание столь высокого средневзвешенного значения, учитывая их относительно высокую налоговую ставку, а также их значительный вклад в мировой ВВП. На рисунке 2 показано значительное влияние изменения корпоративной ставки в США на средневзвешенное значение в мире. Средневзвешенная ставка налога на прибыль снизилась с 46.С 67 процентов в 1980 году до 26,30 процента в 2019 году, что на 44 процента меньше, чем за 39 лет исследования.

Средневзвешенная ставка налога на прибыль снизилась с 46.С 67 процентов в 1980 году до 26,30 процента в 2019 году, что на 44 процента меньше, чем за 39 лет исследования.

Со временем все больше стран перешли на налогообложение корпораций по ставкам ниже 30 процентов, и Соединенные Штаты последовали этой тенденции, изменив налоги в конце 2017 года. Такое изменяющееся распределение ставок корпоративного налога было далеко не последовательным. Самый большой сдвиг произошел в период с 2000 по 2010 год: 77 процентов стран установили установленную ставку ниже 30 процентов в 2010 году и только 41 процент стран установили установленную ставку ниже 30 процентов в 2000 году.[13]

Во всех регионах наблюдалось чистое снижение средних установленных законом ставок в период с 1980 по 2019 год. Среднее значение снизилось больше всего в Европе: средний показатель 1980 года с 44,6 процента упал до 20,27 процента, что представляет собой снижение почти на 55 процентов. В Южной Америке наблюдалось наименьшее снижение: средний показатель снизился только на 25 процентов, с 36,66 процента в 1980 году до 27,63 процента в 2019 году.

В Африке, Океании и Южной Америке были периоды, когда средняя установленная ставка увеличивалась, хотя средние ставки уменьшались во всех регионах за весь период.В каждом случае увеличения средней скорости изменение было относительно небольшим, с абсолютным изменением менее 2 процентных пунктов между десятилетиями.

Рисунок 2.

Следующая карта иллюстрирует глобальную тенденцию к снижению ставок налога на прибыль предприятий. Из 138 юрисдикций, для которых набор данных включает установленные законом ставки подоходного налога как за 2000, так и за 2019 год, только шесть стран повысили свои ставки за этот период времени: Чили (с 15 процентов до 25 процентов), Доминиканская Республика (с 25 процентов). процентов до 27 процентов), Сальвадор (с 25 процентов до 30 процентов), Гонконг (с 16 процентов до 16.5 процентов), Ливан (с 10 до 17 процентов) и Папуа-Новая Гвинея (с 25 до 30 процентов). Девятнадцать юрисдикций имеют такую же ставку корпоративного подоходного налога в 2019 году, что и в 2000 году, и 113 юрисдикций снизили свои ставки за этот период времени.

Рисунок 3

Рисунок 4

Рисунок 5

Заключение

Мировые и региональные средние максимальные ставки корпоративного налога снизились за последние десятилетия, и большинство стран следовали этой тенденции.Из 138 юрисдикций по всему миру только шесть повысили ставки налога на прибыль в период с 2000 по 2019 год, в то время как девятнадцать не изменили свои ставки, а 113 снизили их. Эта тенденция, по-видимому, будет продолжаться, так как несколько стран планируют снизить ставки корпоративного налога в ближайшие годы [14].

Приложение

Набор данных

Объем

Набор данных, собранный для этой публикации, включает установленные законом ставки корпоративного подоходного налога на 2019 год для 218 суверенных государств и зависимых территорий по всему миру.Налоговые ставки были исследованы только для юрисдикций, которые входят в число почти 250 суверенных государств и зависимых территорий, которым Международной организацией по стандартизации (ISO) присвоен код страны. В результате зоны или территории, которые являются независимыми налоговыми юрисдикциями, но не имеют собственного кода страны, не включаются в набор данных.

В результате зоны или территории, которые являются независимыми налоговыми юрисдикциями, но не имеют собственного кода страны, не включаются в набор данных.

Кроме того, набор данных включает исторические нормативные ставки налога на прибыль корпораций за период с 1980 по 2018 годы. Однако эти годы охватывают налоговые ставки менее 218 юрисдикций из-за отсутствия точек данных.

Чтобы иметь возможность рассчитать средние нормативные ставки корпоративного подоходного налога, взвешенные по ВВП, набор данных включает данные о ВВП по 176 юрисдикциям. При использовании для расчета средних нормативных ставок корпоративного подоходного налога, взвешенных по ВВП или невзвешенных, включаются только эти 176 юрисдикций (для обеспечения сопоставимости невзвешенных и средневзвешенных значений).

Определение отдельной ставки корпоративного подоходного налога

Набор данных включает стандартных максимальных установленных законом ставок налога на прибыль , взимаемых с отечественных предприятий.![]() Это означает:

Это означает:

- Набор данных не отражает специальных налоговых режимов, включая, помимо прочего, патентные боксы, офшорные режимы или специальные ставки для конкретных отраслей.

- Ряд стран взимают более низкие ставки с предприятий с доходом ниже определенного порога. Набор данных не фиксирует эти более низкие показатели.

- Некоторые страны взимают с предприятий налоги на валовой доход вместо корпоративных подоходных налогов. Поскольку налоговые ставки корпоративного подоходного налога и налога на валовой доход несопоставимы, эти страны исключены из набора данных.

Источники

Ставки налога на 2019 год

Для стран ОЭСР используются установленные законом ставки корпоративного подоходного налога: комбинированных ставок корпоративного подоходного налога, предоставленных ОЭСР; см. ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index. aspx?DataSetCode=Table_II1. Основным источником для юрисдикций, не входящих в ОЭСР, являются нормативные ставки, предоставляемые КПМГ; см. KPMG, «Таблица ставок корпоративного налога», 2019 г., https: // home.kpmg / xx / en / home / services / tax / tax-tools-and-resources / tax-rates-online / Corporate-tax-rates-table.html. Юрисдикции, не входящие ни в один из источников, изучались индивидуально. Источник для каждой из этих юрисдикций указан в репозитории GitHub; см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates.

aspx?DataSetCode=Table_II1. Основным источником для юрисдикций, не входящих в ОЭСР, являются нормативные ставки, предоставляемые КПМГ; см. KPMG, «Таблица ставок корпоративного налога», 2019 г., https: // home.kpmg / xx / en / home / services / tax / tax-tools-and-resources / tax-rates-online / Corporate-tax-rates-table.html. Юрисдикции, не входящие ни в один из источников, изучались индивидуально. Источник для каждой из этих юрисдикций указан в репозитории GitHub; см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates.

Ставки налога за 1980-2018 годы

Налоговые ставки для периода с 1980 по 2018 год взяты из набора данных, составленного Налоговым фондом за последние годы.Эти исторические ставки взяты из нескольких источников: PwC, «Всемирная налоговая сводка — корпоративные налоги», 2010–2018 гг .; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг . ; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https://www.bus.umich.edu/otpr/otpr/default.жерех; и многочисленные правительственные сайты.

; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https://www.bus.umich.edu/otpr/otpr/default.жерех; и многочисленные правительственные сайты.

Валовой внутренний продукт (ВВП) за 1980-2019 годы

РасчетыВВП взяты из «Международного набора макроэкономических данных» Министерства сельского хозяйства США, декабрь 2018 г., https://www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[1] Если не указано иное, рассчитанные средние значения установленных законом ставок налога на прибыль включают только те юрисдикции, по которым имеются данные о ВВП за все годы с 1980 по 2019 год.На 2019 год набор данных включает установленные законом ставки корпоративного подоходного налога для 218 юрисдикций, но данные о ВВП доступны только для 176 юрисдикций, что сокращает количество юрисдикций, включенных в рассчитанные средние значения, до 176. За годы до 2019 года количество стран, включенных в рассчитанные средние значения варьируются от года к году из-за отсутствия ставок корпоративного налога; то есть средний показатель за 1980 год включает установленные законом ставки корпоративного подоходного налога в 74 юрисдикциях по сравнению со 176 юрисдикциями в 2019 году.

За годы до 2019 года количество стран, включенных в рассчитанные средние значения варьируются от года к году из-за отсутствия ставок корпоративного налога; то есть средний показатель за 1980 год включает установленные законом ставки корпоративного подоходного налога в 74 юрисдикциях по сравнению со 176 юрисдикциями в 2019 году.

[2] Нормативные ставки корпоративного подоходного налога взяты из ОЭСР, «Таблица II.1. Установленная ставка корпоративного подоходного налога », обновлено в апреле 2019 г., https://stats.oecd.org/index.aspx?DataSetCode=Table_II1; КПМГ, «Таблица ставок корпоративного налога», https://home.kpmg/xx/en/home/services/tax/tax-tools-and-resources/tax-rates-online/corporate-tax-rates-table.html. ; и индивидуально исследованы, см. Tax Foundation, «Мировые корпоративные налоговые ставки», GitHub, https://github.com/TaxFoundation/worldwide-corporate-tax-rates. Расчеты ВВП взяты из «International Macroeconomics Data Set» Министерства сельского хозяйства США, декабрь 2018 г. , https: // www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

, https: // www.ers.usda.gov/data-products/international-macroeconomic-data-set/.

[3] Кари Янсен и Кайл Померло, «Ставки корпоративного подоходного налога в мире, 2017», Налоговый фонд, 7 сентября 2017 г., https://taxfoundation.org/corporate-income-tax-rates-around-the -мир-2017 /.

[4] Поскольку в этом разделе не представлены средние значения, он охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога на 2019 год (включая юрисдикции, по которым данные о ВВП не были доступны).

[5] Это среднее значение ниже, чем среднее значение для 176 юрисдикций, поскольку многие из юрисдикций, по которым нет данных о ВВП, представляют собой небольшие страны с низкими ставками налога на прибыль предприятий.

[6] Несмотря на то, что они называются «20 самыми высокими ставками», они включают 21 юрисдикцию, потому что Камерун, Колумбия, Сент-Китс и Невис и Сейшельские острова имеют одинаковую ставку налога на прибыль в размере 33 процентов.

[7] Крупнейшие промышленно развитые страны — это страны, входящие в ОЭСР.

[8] Несмотря на то, что они называются «20 нижними ставками», они включают 21 юрисдикцию, потому что Кипр, Ирландия и Лихтенштейн имеют одинаковую налоговую ставку.

[9] Эта ставка налога может достигать 46 процентов.См. «Делойт», «Международные налоги — Обзор Бахрейна», последнее обновление: апрель 2019 г., https://www2.deloitte.com/content/dam/Deloitte/global/Documents/Tax/dttl-tax-bahrainhighlights-2019.pdf.

[10] БРИКС — это группа стран с крупной развивающейся экономикой. В эту группу входят Бразилия, Россия, Индия, Китай и Южная Африка.

[11] Поскольку в этой главе не представлены средние значения, он охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога в 2019 году (включая юрисдикции, по которым данные о ВВП не были доступны).

[12] Исторические данные получены из нескольких источников: PwC, «Сводные данные о мировых налогах — корпоративные налоги», 2010–2018 гг ..png) ; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг .; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https: // www.bus.umich.edu/otpr/otpr/default.asp; и многочисленные правительственные сайты.

; КПМГ, «Обзор корпоративных налоговых ставок», 1998–2003 гг .; КПМГ, «Таблица ставок корпоративного налога», 2003-2018; EY, «Всемирное руководство по корпоративному налогообложению», 2004–2018 гг .; ОЭСР, «Историческая таблица II.1 — Установленная ставка корпоративного подоходного налога», 1999 г., http://www.oecd.org/tax/tax-policy/tax-database.htm#C_CorporateCaptial; Университет Мичигана — Школа бизнеса Росса, «Мировая налоговая база данных», https: // www.bus.umich.edu/otpr/otpr/default.asp; и многочисленные правительственные сайты.

[13] Этот раздел отчета охватывает все 218 юрисдикций, для которых были найдены ставки корпоративного подоходного налога на 2019 год (включая юрисдикции, по которым данные о ВВП не были доступны).

[14] Дэниел Банн, «Предстоящее снижение ставок корпоративного налога в развитых странах», Налоговый фонд, 13 сентября 2018 г., https://taxfoundation.org/upcoming-corporate-tax-rate-reductions-developed-countries/.

Атрибуция изображения баннера: мировые ставки корпоративного налога на 2019 год. Тенденции корпоративного налогообложения по всему миру в 2019 году

Тенденции корпоративного налогообложения по всему миру в 2019 году

Правительство ЮАР не согласилось с Советом по вопросам собственности из-за лазейки с налогом на землю

После яростной реакции сторонников и доноров либеральное правительство Южной Австралии могло пересмотреть аспекты своих спорных мер по земельному налогу, отмеченных в бюджете в прошлом месяце.

Ключевые моменты:

- Ставки земельного налога SA будут снижены, а минимальный порог увеличится в следующем июле

- Будет закрыта лазейка, позволяющая инвесторам разделять недвижимость для снижения налога

- Совет по вопросам собственности заявляет, что моделирование показывает имеют гораздо большее влияние, чем заявляет правительство.

Правительство объявило о планах устранить лазейку в законодательстве, которая позволяет владельцам нескольких домов платить меньше налогов.

В настоящее время люди, обладающие недвижимостью одинаковой стоимости, платят разные суммы налога в зависимости от условий их владения — ситуацию, которую премьер-министр Стивен Маршалл назвал «неоправданной».

Правительство хочет принять жесткие меры в отношении практики, известной как «агрегирование земельного налога», при которой владение недвижимостью делится между различными предприятиями или трастами.

По его оценкам, это позволит привлечь дополнительно 40 миллионов долларов в год, начиная с 2020 года.

Но не все поддерживают эту идею, включая некоторых депутатов партии, а также влиятельную группу лоббистов: Государственный совет по вопросам собственности.

Как работает земельный налог?

Земельный налог взимается со стоимости собственности, принадлежащей человеку, за исключением его собственных домов, ферм и некоторых других льгот.

Премьер-министр Стивен Маршалл и казначей Роб Лукас в блокировке государственного бюджета. (ABC Radio Adelaide: Malcolm Sutton)

(ABC Radio Adelaide: Malcolm Sutton) В Южной Австралии налог вступает в силу, если вы владеете недвижимостью на сумму более 391 000 долларов.

Процент налога увеличивается по мере увеличения стоимости недвижимости до 3.7% на недвижимость стоимостью более 1,3 миллиона долларов.

С 1 июля 2020 года минимальный порог увеличивается до 450 000 долларов — как и было обещано перед выборами штата в прошлом году — в рамках меры, разработанной как снижение налогов.

Это снизит поступления земельного налога примерно на 50 миллионов долларов в год, согласно документам государственного бюджета.

Так в чем проблема?

Чтобы компенсировать это снижение, правительство предложило ужесточить агрегирование земельного налога.

По его оценкам, с 2020 года это изменение будет приносить 40 миллионов долларов ежегодно, что нивелирует некоторое снижение доходов из-за более низких налоговых ставок.

Но Property Council заявил, что его собственное внутреннее моделирование показало, что оно действительно увеличит доход до 100 миллионов долларов в год.

Property Council SA исполнительный директор Дэниел Гэннон. (прилагается)«Любое предложение, которое будет стоить всего 40 миллионов долларов, мы считаем нонсенсом — это может быть намного больше», — сказал исполнительный директор совета SA Дэниел Гэннон.

До сих пор инвесторам было разрешено по закону разделить свою собственность, чтобы снизить ставки земельного налога, поскольку земельный налог увеличивается в соответствии со стоимостью собственности.

Отношение к единому собственнику собственности вместо распределения собственности между несколькими предприятиями и трастами может существенно увеличить счета некоторых людей за землю.

Г-н Гэннон, который до 2014 года работал в премьер-министре по связям с общественностью и коммуникационным директором, сказал, что он может увеличить земельный налог для гипотетической пары, владеющей тремя жилыми объектами средней стоимости, с 1100 до 21000 долларов.

«Сектор недвижимости будет продолжать бороться за справедливость от имени мамы и папы, а также институциональных инвесторов в недвижимость», — сказал г-н Ганнон.

«Последнее, что мы хотим видеть, — это деструктивные изменения, подобные нынешнему, особенно на устоявшемся рынке».

Победит или проиграет больше людей?

Премьер сказал, что «неоправданно», что два человека, владеющие недвижимостью на 7 миллионов долларов, могут столкнуться с разными законами о земельном налоге в зависимости от их договоренностей о собственности.

Владельцы недвижимости также столкнутся с повышенными муниципальными ставками. (ABC News: Eugene Boisvert)Он сказал, что его правительство хотело «подлинной реформы».

«Мы хотим снизить земельный налог, но мы должны исправить некоторые из этих проблем в отношении того, как он применяется», — сказал г-н Маршалл.

«Некоторые люди пострадают, но в целом будет гораздо больше бенефициаров системы, которую мы будем предоставлять — более низкий земельный налог для предприятий, для домашних хозяйств, для инвесторов в Южной Австралии».

Оппозиция не сказала, поддержит ли она эту меру.

Что будет дальше?

Победители и проигравшие в бюджете

Посмотрите, кто что получил, а кто пропустил в государственном бюджете ЮАР на этот год.

ПодробнееПремьер встретился с представителями Property Council и Business SA в свой первый день после выходных в понедельник.

Этот вопрос обсуждался на заседании Либеральной партии в здании парламента в понедельник вечером.

Считается, что у многих правительственных экспертов есть серьезные сомнения.

Депутат-либерал Сэм Дулюк отрицал, что «вокруг витает гнев».

«Не столько гнев, может быть, беспокойство, но больше всего, возможность поболтать», — сказал он.

Г-н Маршалл сказал, что Казначейство проведет «независимую аналитическую работу» по данным Совета по собственности и сравнит эти цифры со своим собственным моделированием.

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Калькулятор налога на передачу собственности или земли для Канады

Рассчитать сумму налога на передачу недвижимости в Канаде

Этот калькулятор трансфертного налога дает обзор ежегодного налога на недвижимость во многих городах Канады.

Формула расчета налога на передачу земли

Большая часть провинции имеет свой метод расчета налога на передачу земли.

Вот список расчетов для каждой провинции или территории в Канаде

Процент от стоимости земли / имущества

Этот метод применяется к: Британская Колумбия, Манитоба, Нью-Брансуик, Онтарио, остров Принца Эдуарда

Некоторые из этих провинций имеют несколько процентных значений: Британская Колумбия, Манитоба, Онтарио и другие имеют только фиксированный процент.

Вариант этого метода с фиксированной ценой применяется к: Альберте, Ньюфаундленду и Лабрадору, Северо-Западным территориям и Саскачевану.

Новая Шотландия дает муниципалитетам право устанавливать свои собственные ставки налога на передачу муниципальных документов.

Диапазон процентов

Используется Британской Колумбией, Манитобой и Онтарио

Для этого примера мы используем 3 процентных диапазона

Когда наименьшее используемое число — это значение земли / собственности, расчет останавливается.

Диапазон 1 = Наименьшее число между (Стоимость земли / собственности или Максимальный диапазон 1) x ( Диапазон ставок провинции 1 /100)

+

Диапазон 2 = Наименьшее число между (Стоимость земли / собственности или Диапазон 2 максимум) — (Диапазон 1 максимум) x ( Диапазон ставок провинции 2 /100)

+

Диапазон 3 = Наименьшее число между (значение земли / собственности или максимум диапазона 3) — (максимум диапазона 2) x ( Диапазон ставок провинции 3 /100)

=

Итого по налогу на передачу = Диапазон 1 + Диапазон 2 + Диапазон 3

Пример расчета

Джон только что купил дом за 550 000 $ в Британской Колумбии.

Диапазон 1 = Наименьшее число между (550 000 $ или 200 000 $ ) x ( 1 /100) = 2000 $

+

Диапазон 2 = Наименьшее число между ( 550 000 $ или 2 000 0000 долл. ( Диапазон провинциальных ставок 3 /100)

=

Итого по налогу на передачу = 2000 долларов США + 7000 долларов США + Диапазон 3 = 9000

долларов США

Фиксированный процент

Используется Нью-Брансуиком и островом Принца Эдуарда

Налог на недвижимость / передачу земли = Стоимость земли / собственности x ( Ставка провинции /100)

Пример расчета

Уильям только что купил дом за 250 000 $ в Нью-Брансуике.

Налог на передачу собственности / земли = 250 000 долларов США x ( 1 /100) = 2500 долларов США

Таблицы имущественного или земельного налога по провинциям

Альберта (AB)

Базовая плата 50 $ + 1 $ / 5000 $ от стоимости земли.

Для получения более подробной информации, пожалуйста, загрузите PDF-документ «Передача земли» с веб-сайта Министерства услуг провинции Альберта

Британская Колумбия (Британская Колумбия)

- 1% от 1 доллара до 200 000 долларов

- 2% на долю 200 000 $.01 до 2 000 000 долларов США

- 3% по доле 2 000 000,01 долларов США до 3 000 000 долларов США

- 2% по доле $ 3 000 000,01 и более (на жилую недвижимость)

Пожалуйста, посетите страницу: узнайте о налоге на передачу собственности на веб-сайте правительства Британской Колумбии для получения более подробной информации.

Манитоба (МБ)

- 0% от 0 до 30 000 долларов

- 0.5% по доле 30 000,01 $ до 90 000 $

- 1% по доле $ 90 000,01 до $ 150 000

- 1,5% по доле 150 000 долл. 01 до 200 000 долл.

- 2% на долю $ 200 000,01 и более

01 до 200 000 долл.

01 до 200 000 долл.Пожалуйста, посетите страницу «Налог на передачу земли» на веб-сайте правительства Манитобы для получения более подробной информации.

Нью-Брансуик (NB)

Базовая процентная комиссия в размере 1% от оценочной стоимости.

Пожалуйста, посетите страницу «Жилье и недвижимость» Государственной службы юридического образования и информации на веб-сайте Нью-Брансуика для получения более подробной информации.

НьюФаундленд и Лабрадор (Нидерланды)

Базовая плата 100 $ + 0,40 $ / 100 $ от фактической стоимости имущества свыше 500 $

Пожалуйста, посетите страницу: Регистрация документа или скачайте Таблицу сборов NewfoundLand Labradord для получения более подробной информации.

Новая Шотландия

Процент, устанавливаемый каждым муниципалитетом на основе продажной цены собственности

Процент варьируется от 0% до 1,5%

Пожалуйста, посетите страницу: Передача документов и налог на недвижимость или загрузите Ставки муниципального налога на передачу прав собственности для получения более подробной информации.

Северо-Западные территории

Стоимость земли

$ 1.50 за каждые 1000 долларов стоимости при минимальной сумме 100 9000 долларов США5

Стоимость земли> $ 1 000 000

1500 долларов США + 1 доллар США за каждые 1000 долларов США стоимостью свыше 1000000 долларов США

Пожалуйста, посетите страницу «Право собственности на землю» или скачайте Таблицу сборов Управления по земельным титулам для получения более подробной информации.

Нунавут

Нунавут не взимает налог на собственность или передачу земли

Онтарио

- 0.5% на долю от 0 $ до 55 000 $

- 1% по доле $ 55 000,01 до $ 250 000

- 1,5% по доле 250 000 долл. 01 до 400 000 долл.

- 2% по доле $ 400 000,01 и более

- 2,5% от части 2 000 000,01 долл. США и более, если земля содержит 1 или 2 дома для одной семьи

Пожалуйста, посетите страницу «Расчет налога на передачу земли» на веб-сайте Министерства финансов Онтарио для получения более подробной информации.

Остров принца Эдуарда

1% от большей из: покупной цены или оценочной стоимости

Пожалуйста, посетите страницу: Введение налога на передачу недвижимости на веб-сайте Острова Принца Эдуарда для получения более подробной информации.

Саскачеван

- Бесплатно при цене от 0 до 500 долларов

- 25 долларов США для стоимости от 500,01 доллара США до 8 400 долларов США

- 0.3% на сумму 8 401 доллар США и выше

Пожалуйста, посетите страницу: Land Titles Fees, веб-сайта Saskatchewan Registry Services, чтобы получить более подробную информацию.

Юкон (обновление май 2019 г.)

- 50 долларов США за 0 долларов США до 99 999,99 долларов США

- 100 долларов США за 100 000 долларов США до 499 999,99 долларов США

- 200 долларов США от 500 000 долларов США до 999 999,99 долларов США

- 400 долларов США за 1 000 000 долларов США до 4 999 999 долларов США.99

- 600 долларов США от 5 000 000 долларов США до 9 999 999,99 долларов США

- 800 долларов США за 10 000 000 долларов США до 19 999 999,99 долларов США

- 1000 долларов США от 20 000 000 долларов США и выше

Для получения более подробной информации, пожалуйста, скачайте pdf: График сборов Управления по титулам земель Юкона (пункт 41).

налоговых ставок и льгот для малого бизнеса — 2019/20

22 ноября 2018 г.

Вот основные налоговые ставки и льготы для малого бизнеса на 2019/20 налоговый год.

Налог на прибыль

- Вы должны заплатить 19% корпоративного налога, если ваша прибыль упадет ниже 300 000 фунтов стерлингов.

- Если ваша годовая прибыль превышает 300 000 фунтов стерлингов, вы также должны заплатить 19% корпоративный налог. Вы можете узнать больше в нашем руководстве по корпоративному налогу.

Налог на добавленную стоимость (НДС)

- Вы должны зарегистрироваться в качестве плательщика НДС, если ваш оборот за последние 12 месяцев составляет 85 000 фунтов стерлингов или больше.

- Порог отмены регистрации составляет 83 000 фунтов стерлингов.

Налог на дивиденды

- Налог на дивиденды уплачивается по ставке, установленной HMRC для всех полученных дивидендов.

- Любой, у кого есть дивидендный доход, получит 2 000 фунтов стерлингов без уплаты налогов, независимо от того, какой у него недивидендный доход.

- Базовая ставка дивидендов составляет 7,5%. От 0 до 37 500 фунтов стерлингов на налогооблагаемый доход сверх личного пособия в Англии.

- Повышенная ставка дивидендов — 32,5%. От 37 501 до 150 000 фунтов стерлингов на налогооблагаемый доход сверх личного пособия в Англии

- Ставка надбавки к дивидендам составляет 38,1%. Облагаемый налогом доход более 150 000 фунтов стерлингов.

Подоходный налог — личное пособие

- Личное пособие (сумма, которую вы можете заработать до того, как какой-либо доход станет облагаемым налогом) составляет 12 500 фунтов стерлингов.

- Вы вообще не получите не облагаемое налогом личное пособие, если заработаете 123 700 фунтов стерлингов или больше.

Диапазон подоходного налога

- Базовый диапазон ставок составляет 20% и применяется к доходу до 50 000 фунтов стерлингов.

- Верхний диапазон ставок составляет 40% и применяется к доходу от 50 001 до 150 000 фунтов стерлингов.

- Верхний (дополнительный) диапазон ставок составляет 45% и применяется к доходу от 150 000 фунтов стерлингов и выше.

Взносы на государственное страхование (NIC)

- Если вы управляете компанией (или работаете на нее), применяются сетевые адаптеры класса 1. Сетевые карты класса 1

- для сотрудников подлежат выплате из расчета 12% от заработной платы, получаемой от 166 до 962 фунтов стерлингов в неделю. Любой заработок, превышающий верхний предел дохода (962 фунта стерлингов), будет облагаться налогом в размере 2%. NIC работодателя

- класса 1 подлежат оплате по ставке 13,8% при заработке свыше 166 фунтов стерлингов в неделю.

- Индивидуальным предпринимателям и партнерствам вы платите сетевые карты класса 2 и класса 4. Сетевые карты

- класса 2 оплачиваются из расчета 3 фунта стерлингов в неделю и выплачиваются любым лицом, зарабатывающим 6 365 фунтов стерлингов или более за счет самозанятости в течение налогового года. Сетевые карты

- класса 4 выплачиваются из прибыли, которую вы получаете как самостоятельно занятый человек. Ставка NIC класса 4 составляет 9% от годовой прибыли от 8 632 до 50 000 фунтов стерлингов и еще 2% от прибыли выше 50 000 фунтов стерлингов в год.

- Прочтите наше руководство по национальному страхованию для получения дополнительной информации.

Пенсионные сбережения налоговые льготы

- Предел годового пособия остается на уровне 40 000 фунтов стерлингов.

- Максимальная не облагаемая налогом единовременная сумма составляет 25% от вашей пенсионной корзины.

Индивидуальные сберегательные счета (ISA)

- Общий лимит инвестиций ISA остается 20 000 фунтов стерлингов.

Налог на прирост капитала

- Если вы платите подоходный налог по более высокой ставке, вы будете платить 28% с прибыли от жилой недвижимости и 20% с прибыли от других облагаемых налогом активов.

- Если вы платите подоходный налог по базовой ставке, вы будете платить 18% с прибыли от жилой недвижимости и 20% с прибыли от других облагаемых налогом активов.

- Вы заплатите 10%, если вы являетесь индивидуальным предпринимателем или партнером, и ваша прибыль соответствует критериям Entrepreneurs ’Relief.

- Каждый человек имеет годовое освобождение от налога на оплату CGT в размере 12 500 фунтов стерлингов.

Резервы капитала

- Годовое инвестиционное пособие (AIA) составляет 200 000 фунтов стерлингов и остается на этом уровне с 2016 года.

- Надбавки за первый год остаются на уровне 100%.

Налог на наследство

- Порог налога на наследство (IHT) остается на уровне 325 000 фунтов стерлингов. Стандартная ставка налога на наследство составляет 40% от суммы, превышающей порог в 325 000 фунтов стерлингов.

Гербовый сбор Земельный налог

Ставки режима SDLT следующие, взимаются на прогрессивной основе (т.е. уже не только на полосе, на которую падает цена покупки):

- До 125 000 фунтов стерлингов — без налогов

- 125 001 фунт стерлингов — 250 000 фунтов стерлингов — 2%

- 250 001 фунт стерлингов — 925 000 фунтов стерлингов — 5%

- 925 001 фунт стерлингов — 1 500 000 фунтов стерлингов — 10%

- 1 500 000 фунтов стерлингов и более — 12%

Подробнее о налогах и налоговых ставках и надбавках на 2018/19 год.