Прокурор разъясняет — Прокуратура Курской области

Прокурор разъясняет

- 27 ноября 2014, 18:56

Об уплате земельного налога

Текст

Поделиться

Вопрос: Являясь пенсионером по возрасту, я имею установленные законом льготы по уплате земельного налога. Однако воспользоваться данной льготой при оплате налога на землю под гаражом не могу, так как землю под ним надо выделять из общего участка, а сделать это невозможно, потому что имеются общие стены с соседними гаражами. Но мой гараж, стены там почему-то не создают проблем, так же как общие заборы на дачах и индивидуальной застройке не мешают. Как все же выделить земельный участок под гаражом и получить законную льготу? Или Курскому городскому Собранию доработать свое решение №172-З-рс, внеся в него механизм его решения?

Однако воспользоваться данной льготой при оплате налога на землю под гаражом не могу, так как землю под ним надо выделять из общего участка, а сделать это невозможно, потому что имеются общие стены с соседними гаражами. Но мой гараж, стены там почему-то не создают проблем, так же как общие заборы на дачах и индивидуальной застройке не мешают. Как все же выделить земельный участок под гаражом и получить законную льготу? Или Курскому городскому Собранию доработать свое решение №172-З-рс, внеся в него механизм его решения?

Отвечает помощник прокурора города Курска Пятницкая М.А.: В первую очередь необходимо отметить, что льготы по оплате земельного налога установлены Налоговым кодексом РФ, а также могут устанавливаться органами местного самоуправления.

На территории города Курска такие дополнительные льготы установлены Решением Курского городского Собрания от 25.11.2005 N 172-3-РС, в том числе в отношении пенсионеров по возрасту, которым назначены пенсии в соответствии с законодательством Российской Федерации, кроме земельных участков, используемых ими в предпринимательской деятельности.

Получить льготу по уплате земельного налога может только налогоплательщик.

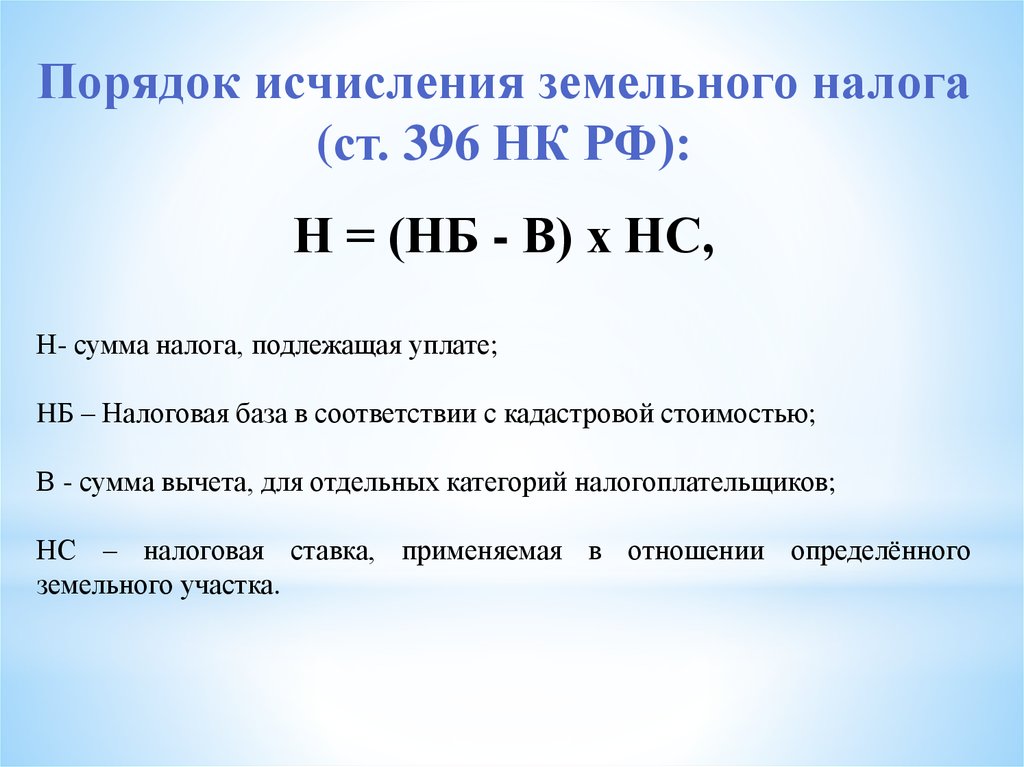

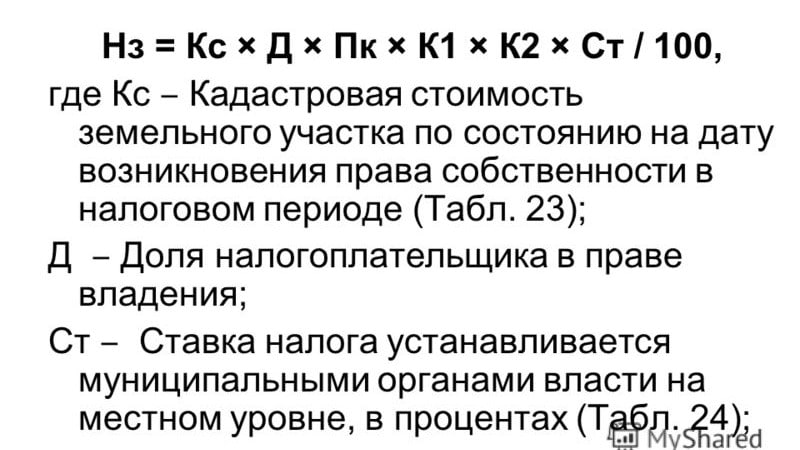

Согласно ст. 388 НК РФ налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, законодательно признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом.

На основании п. 1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Таким образом, основанием для взимания земельного налога является правоустанавливающий документ на земельный участок.

Если земельный участок, занятый гаражами членов кооператива, предоставлен в постоянное (бессрочное) пользование или собственность юридическому лицу — гаражно-строительному кооперативу, то данный кооператив является в соответствии со ст. 388 НК РФ налогоплательщиком земельного налога, а не физическое лицо-собственник гаража.

388 НК РФ налогоплательщиком земельного налога, а не физическое лицо-собственник гаража.

Если члены указанных выше кооперативов и товариществ имеют документы, удостоверяющие право собственности на земельный участок, земельный налог исчисляется каждому из них налоговыми органами, и в таком случае каждый член данного кооператива и товарищества уплачивает земельный налог самостоятельно. Возмещение расходов кооператива или товарищества их членами в виде уплаты взносов не может рассматриваться в качестве уплаты налога.

В свою очередь право собственности на земельный участок под гаражом, находящимся в собственности физического лица — члена ГСК оформляется в соответствии со статьей 36 Земельного кодекса РФ путем обращения в исполнительный орган государственной власти или орган местного самоуправления с заявлением о приобретении прав на земельный участок.

При этом при выделении земельный участок должен соответствовать всем требованиям к вновь образованному земельному участку.

В случае, если Ваш гараж входит в состав единого объекта недвижимости и оформлен Вами как бокс и участок под ним неделим, Вы совместно с другими членами ГСК имеете право на приобретение данного земельного участка в общую долевую собственность.

В таком случае уплата налога должна будет производиться Вами в части, соответствующей доле в праве собственности на земельный участок в размере, учитывающем льготу.

Об уплате земельного налога

Вопрос: Являясь пенсионером по возрасту, я имею установленные законом льготы по уплате земельного налога. Однако воспользоваться данной льготой при оплате налога на землю под гаражом не могу, так как землю под ним надо выделять из общего участка, а сделать это невозможно, потому что имеются общие стены с соседними гаражами. Но мой гараж, стены там почему-то не создают проблем, так же как общие заборы на дачах и индивидуальной застройке не мешают. Как все же выделить земельный участок под гаражом и получить законную льготу? Или Курскому городскому Собранию доработать свое решение №172-З-рс, внеся в него механизм его решения?

Отвечает помощник прокурора города Курска Пятницкая М. А.: В первую очередь необходимо отметить, что льготы по оплате земельного налога установлены Налоговым кодексом РФ, а также могут устанавливаться органами местного самоуправления.

А.: В первую очередь необходимо отметить, что льготы по оплате земельного налога установлены Налоговым кодексом РФ, а также могут устанавливаться органами местного самоуправления.

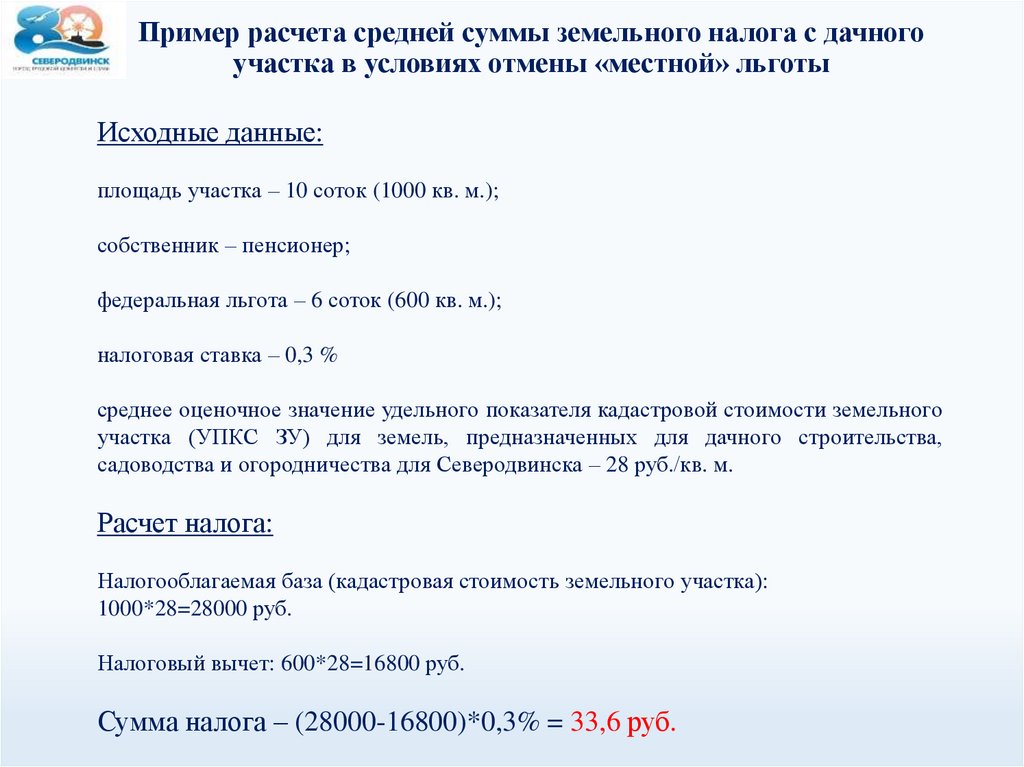

На территории города Курска такие дополнительные льготы установлены Решением Курского городского Собрания от 25.11.2005 N 172-3-РС, в том числе в отношении пенсионеров по возрасту, которым назначены пенсии в соответствии с законодательством Российской Федерации, кроме земельных участков, используемых ими в предпринимательской деятельности. Такая льгота для пенсионеров составляет 50 процентов от подлежащего уплате налога.

Получить льготу по уплате земельного налога может только налогоплательщик.

Согласно ст. 388 НК РФ налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, законодательно признаваемыми объектом налогообложения, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения, если иное не установлено настоящим пунктом.

На основании п. 1 ст. 131 ГК РФ право собственности и другие вещные права на недвижимые вещи, ограничения этих прав, их возникновение, переход и прекращение подлежат государственной регистрации в Едином государственном реестре органами, осуществляющими государственную регистрацию прав на недвижимость и сделок с ней.

Таким образом, основанием для взимания земельного налога является правоустанавливающий документ на земельный участок.

Если земельный участок, занятый гаражами членов кооператива, предоставлен в постоянное (бессрочное) пользование или собственность юридическому лицу — гаражно-строительному кооперативу, то данный кооператив является в соответствии со ст. 388 НК РФ налогоплательщиком земельного налога, а не физическое лицо-собственник гаража.

Если члены указанных выше кооперативов и товариществ имеют документы, удостоверяющие право собственности на земельный участок, земельный налог исчисляется каждому из них налоговыми органами, и в таком случае каждый член данного кооператива и товарищества уплачивает земельный налог самостоятельно.

В свою очередь право собственности на земельный участок под гаражом, находящимся в собственности физического лица — члена ГСК оформляется в соответствии со статьей 36 Земельного кодекса РФ путем обращения в исполнительный орган государственной власти или орган местного самоуправления с заявлением о приобретении прав на земельный участок.

При этом при выделении земельный участок должен соответствовать всем требованиям к вновь образованному земельному участку.

В случае, если Ваш гараж входит в состав единого объекта недвижимости и оформлен Вами как бокс и участок под ним неделим, Вы совместно с другими членами ГСК имеете право на приобретение данного земельного участка в общую долевую собственность.

В таком случае уплата налога должна будет производиться Вами в части, соответствующей доле в праве собственности на земельный участок в размере, учитывающем льготу.

Земельный налог за земельный участок, расположенный под многоквартирным домом

Вопрос: Уплачивают ли собственники жилых и нежилых помещений в многоквартирном доме земельный налог за находящийся в общей долевой собственности земельный участок, расположенный под многоквартирным домом

Ответ:

Федеральная налоговая служба письмо от 06.11.2014 № БС-2-11/795

Федеральная налоговая служба рассмотрела обращение по вопросу о представлении органами местного самоуправления и органами Росреестра сведений, необходимых для исчисления земельного налога под многоквартирными домами, и сообщает.

Налогоплательщиками земельного налога признаются организации и физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со статьей 389 Налогового кодекса Российской Федерации (далее — Кодекс), на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (пункт 1 статьи 388 Кодекса).

Согласно пункту 3 статьи 391 Кодекса налогоплательщики-организации определяют налоговую базу самостоятельно на основании сведений государственного кадастра недвижимости о каждом земельном участке, принадлежащем им на праве собственности или праве постоянного (бессрочного) пользования.

На основании пункта 1 статьи 398 Кодекса налогоплательщики-организации по истечении налогового периода представляют в налоговый орган по месту нахождения земельного участка налоговую декларацию по налогу.

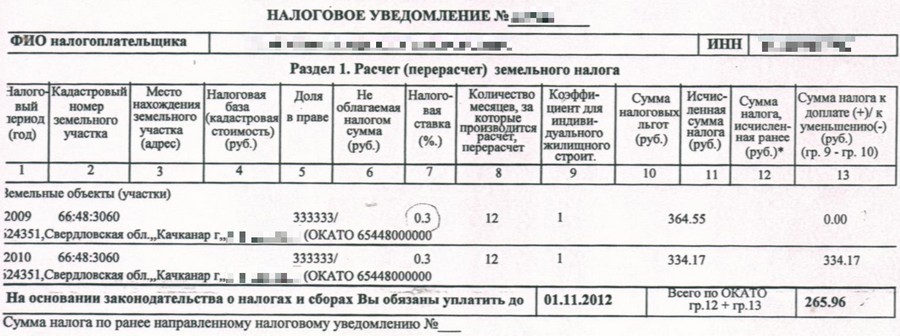

В отношении земельных участков, принадлежащих физическим лицам, земельный налог исчисляется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним в соответствии со статьей 85 Кодекса, и органами местного самоуправления.

Пунктом 1 статьи 36 Жилищного кодекса Российской Федерации (далее — Жилищный кодекс) установлено, что собственникам помещений в многоквартирном доме принадлежит на праве общей долевой собственности общее имущество в доме, включая земельный участок, на котором расположен многоквартирный дом.

В соответствии со статьей 16 Федерального закона от 29.12.2004 № 189-ФЗ «О введении в действие Жилищного кодекса Российской Федерации» земельный участок, на котором расположены многоквартирный дом и иные входящие в состав такого дома объекты недвижимого имущества, который сформирован до введения в действие Жилищного кодекса и в отношении которого проведен государственный кадастровый учет, переходит бесплатно в общую долевую собственность собственников помещений в многоквартирном доме.

Собственники помещений признаются налогоплательщиками земельного налога, если земельный участок, на котором расположен многоквартирный дом, сформирован, данному земельному участку присвоен кадастровый номер.

Налоговые органы для исчисления земельного налога физическим лицам применяют размер доли в праве общей собственности на общее имущество в многоквартирном доме по информации, поступающей от органов муниципальных образований.

При этом ФНС России сообщает, что статьей 2 Федерального закона от 04. 10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившими силу Закона Российской Федерации «О налогах на имущество физических лиц» (далее — Федеральный закон № 284-ФЗ) внесены изменения в пункт 2 статьи 389 Кодекса, согласно которым не признаются объектом налогообложения по земельному налогу земельные участки, входящие в состав общего имущества многоквартирного дома.

10.2014 № 284-ФЗ «О внесении изменений в статьи 12 и 85 части первой и часть вторую Налогового кодекса Российской Федерации и признании утратившими силу Закона Российской Федерации «О налогах на имущество физических лиц» (далее — Федеральный закон № 284-ФЗ) внесены изменения в пункт 2 статьи 389 Кодекса, согласно которым не признаются объектом налогообложения по земельному налогу земельные участки, входящие в состав общего имущества многоквартирного дома.

Согласно статье 5 Федерального закона № 284-ФЗ указанное положение, исключающее земельные участки под многоквартирными домами из числа объектов налогообложения по земельному налогу, вступает в силу с 1 января 2015 года, но не ранее чем по истечении одного месяца со дня официального опубликования данного Федерального закона (опубликован 06.10.2014) и не ранее 1-го числа очередного налогового периода по земельному налогу.

Учитывая изложенное, с 1 января 2015 года собственники жилых и нежилых помещений в многоквартирном доме не уплачивают земельный налог за находящийся в общей долевой собственности земельный участок, расположенный под многоквартирным домом.

Действительный

государственный советник

Российской федерации

3 класса

С.БОНДАРЧУК

Источник: http://www.eg-online.ru

Расчет годового налога на имущество

Чтобы рассчитать годовой налог на имущество:

Умножьте налогооблагаемую стоимость вашего имущества на текущую налоговую ставку для вашего налогового класса.

Ставки налога на имущество меняются каждый год, так же как и величина льгот и скидок. Фактические налоги, которые вы платите в июле, могут отличаться.

Пример

| Расчет налогов | ||

| 1. Введите налогооблагаемую стоимость из уведомления | 16 000,00 долларов США | |

| 2. Умножить налогооблагаемую стоимость на налоговую ставку (пример Класс 1) | Х .20385 | (20,385%) |

| Ваши налоги | 3 261,60 $ | |

| Расчет налогов с льготой для ветеранов Домовладельцы с льготой для ветеранов обязаны платить налоги для поддержки государственных школ.  Дополнительные сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. Дополнительные сокращения могут быть добавлены, если ветеран служил в зоне боевых действий или был инвалидом. | ||

| 1. Введите налогооблагаемую стоимость из уведомления | 16 000,00 долларов США | |

| 2. Умножение налогооблагаемой стоимости на налоговую ставку (пример класса 1) | Х .08516 | (8,516%) |

| Ваши налоги | 1 362,56 $ | |

Налоговые ставки меняются каждый год. Приведенные выше цифры являются лишь оценкой суммы налога, которую вы должны будете уплатить, если налоговая ставка останется прежней.

Расчет налогооблагаемой стоимости

Годовой счет по налогу на имущество рассчитывается путем умножения налогооблагаемой стоимости на налоговую ставку.

Шаг 1 : Оцените рыночную стоимость имущества. Департамент финансов определяет рыночную стоимость по-разному в зависимости от типа собственности, которой вы владеете.

Департамент финансов определяет рыночную стоимость по-разному в зависимости от типа собственности, которой вы владеете.

Шаг 2 : Умножьте предполагаемую рыночную стоимость на уровень оценки, который составляет 6% (налоговый класс 1) или 45% (все остальные классы).

Для объектов класса 1 и объектов класса 2 с 10 или менее квартирами

| Класс 1: | Оценочная стоимость (AV) не может увеличиваться более чем на 6 процентов каждый год или более чем на 20 процентов в течение пяти лет. |

| Класс 2: | Оценочная стоимость (AV) не может увеличиваться более чем на 8 процентов каждый год или более чем на 30 процентов в течение пяти лет. |

Шаг 2a: Применить правила законодательства штата, которые ограничивают увеличение Оценочной стоимости (AV) из года в год.

Меньшая сумма между Шагом 2 и Шагом 2А является вашей оценочной стоимостью.

Изложенные здесь ограничения на повышение оценки объясняют, почему многим оценкам требуется несколько лет, чтобы догнать рост или снижение рыночной стоимости.

| Пример: | Год 1 | Год 2 | Год 3 |

| Рыночная стоимость | 100 000 | 150 000 | 140 000 |

| Фактическая оценочная стоимость | 6000 | 6 360 | 6 741 |

| Оценочная стоимость, если нет ограничений | 6000 | 9000 | 8 400 |

Для недвижимости класса 2 с 11 и более квартирами и недвижимости класса 4

Шаг 2B: Изменения AV вносятся поэтапно в течение пяти лет.

Шаг 3: Если свойство имеет исключения (например, STAR, SCHE или J-51), вычтите общее значение исключения . Полученная сумма является налогооблагаемой стоимостью. Освобожденная стоимость не включает скидки, которые вычитаются из годовой суммы налога на имущество. Узнайте о преимуществах недвижимости для бизнеса.

Полученная сумма является налогооблагаемой стоимостью. Освобожденная стоимость не включает скидки, которые вычитаются из годовой суммы налога на имущество. Узнайте о преимуществах недвижимости для бизнеса.

Пример недвижимости класса 1 стоимостью 450 000 долларов США с льготой Enhanced STAR:

| Рыночная стоимость | 450 000,00 долларов США |

| Коэффициент оценки класса 1 | X .06 |

| Оценочная стоимость | 27 000,00 долларов США |

| Значение исключения Enhanced STAR | — $3 460,00 |

| Налогооблагаемая стоимость | 23 540,00 $ |

| Пример налоговой ставки класса 1 | X .20385 |

| Годовой налог в долларах для вышеуказанного Пример | 4 798,63 $ |

Справочник гражданина по налогу на имущество

Справочник гражданина по налогу на имущество

- Процесс оценки

- Бюджетный процесс

- Счета по налогу на имущество

Налоги на имущество являются основным источником финансирования органов местного самоуправления, включая округа, города и поселки, поселки, библиотеки и другие специальные районы, включая пожарные районы и районы по удалению твердых отходов. Налогами на имущество управляют и собирают местные органы власти. Эти средства используются для оплаты различных услуг, включая социальное обеспечение; полиция и пожарные; новое строительство и ремонт зданий; местная инфраструктура, такая как шоссе, дороги и улицы; и операции, включая заработную плату, местных органов власти.

Налогами на имущество управляют и собирают местные органы власти. Эти средства используются для оплаты различных услуг, включая социальное обеспечение; полиция и пожарные; новое строительство и ремонт зданий; местная инфраструктура, такая как шоссе, дороги и улицы; и операции, включая заработную плату, местных органов власти.

Налоги на имущество представляют собой адвалорный налог, что означает, что они распределяются между каждым налогоплательщиком пропорционально стоимости имущества налогоплательщика. Средний распределение выручки по всему штату для каждого доллара налога на недвижимость составляет следующее:

- Округ: 0,19 долл. США

- Городок: 0,03 долл. США

- Город/Город: 0,24 долл. США

- Школа: 0,42

- .

Разбивка основана на средних расходах на доллар налога на имущество, взимаемого в Индиане в отношении налогов, подлежащих уплате в 2018 году. (Информация предоставлена Департаментом.)

Процесс налогообложения имущества также известен как расчет налога на имущество и цикл выставления счетов.

Этот цикл начинается с определения оценочной стоимости каждого имущества окружным заседателем. Затем оценщик передает данные о стоимости каждой собственности окружному аудитору. Аудитор после применения вычетов, освобождений и других корректировок оценки отправляет эти значения (известные как подтвержденная чистая оценочная стоимость) в Департамент финансов местного самоуправления. После тщательного анализа Департамент преобразует эти значения в ставки налога на имущество путем деления сумм утвержденного бюджета каждой местной единицы на оценочную стоимость каждой единицы. Департамент направляет эти ставки обратно в округ, где аудитор и казначей работают вместе для расчета, составления и отправки налоговых счетов каждому налогоплательщику. Узнайте больше о процессе оценки для составления бюджета.

Этот цикл начинается с определения оценочной стоимости каждого имущества окружным заседателем. Затем оценщик передает данные о стоимости каждой собственности окружному аудитору. Аудитор после применения вычетов, освобождений и других корректировок оценки отправляет эти значения (известные как подтвержденная чистая оценочная стоимость) в Департамент финансов местного самоуправления. После тщательного анализа Департамент преобразует эти значения в ставки налога на имущество путем деления сумм утвержденного бюджета каждой местной единицы на оценочную стоимость каждой единицы. Департамент направляет эти ставки обратно в округ, где аудитор и казначей работают вместе для расчета, составления и отправки налоговых счетов каждому налогоплательщику. Узнайте больше о процессе оценки для составления бюджета.Веб-сайт Департамента предлагает различные ресурсы для обучения и информирования налогоплательщиков об этом процессе. На сайте также есть инструменты поиска, позволяющие налогоплательщикам раскрывать информацию о продажах и оценке недвижимости по всему штату.

Эта информация может быть использована в процессе обжалования или для того, чтобы налогоплательщики могли лучше понять, как оценщики определяют оценочную стоимость имущества.Процесс оценки

Как определяется стоимость моего имущества?

Цикл налогообложения и выставления счетов начинается с оценки вашей собственности оценщиком. Как и в других штатах, недвижимость в Индиане оценивается с использованием методов массовой оценки . При массовой оценке ваша недвижимость рассматривается вместе с другими объектами недвижимости в вашем районе. Оценщики учитывают возраст, класс и состояние. Наконец, в процессе, известном как ежегодная корректировка или «отслеживание тенденций», каждый год данные о продажах недвижимости используются для определения того, должна ли стоимость недвижимости в вашем районе измениться, чтобы соответствовать рыночной стоимости, обнаруженной в продажах недавней недвижимости.

(До 2002 года переоценка имущества проводилась каждые 5-10 лет.

В результате налогоплательщики сталкивались с большими изменениями в своих оценках между переоценками, что часто приводило к внезапному увеличению счетов по налогу на недвижимость.)Узнайте больше о ежегодной корректировке и переоценке .

Какую роль играет DLGF в процессе начисления налога на имущество?

Департамент выполняет несколько функций, связанных с оценкой и оценкой имущества. Основная роль Департамента – надзорная роль. После того, как оценщик установил стоимость всех объектов недвижимости в округе, оценщик представляет в Департамент оценку соотношения продаж для рассмотрения и утверждения. Соотношение представляет собой сравнение между продажами и оценочной стоимостью в округе, чтобы убедиться, что рыночная стоимость используется для определения оценочной стоимости. Департамент использует несколько статистических тестов, чтобы определить, соответствуют ли оценочные значения продажам недвижимости в этом районе. Также проводятся тесты, чтобы гарантировать справедливость оценок и одинаковое отношение ко всем владельцам недвижимости.

После того, как эти тесты пройдены, работа по оценке в округе утверждается.Помимо надзорной деятельности, Департамент отвечает за оценку некоторых видов железнодорожного и коммунального имущества. Чтобы узнать больше об этом процессе, нажмите здесь.

Как узнать, сколько стоит моя недвижимость? Что делать, если я не согласен со стоимостью моей собственности?

Вы получите уведомление о стоимости вашего имущества одним из двух способов: окружной инспектор может отправить вам уведомление об оценке, известное как Форма 11. В противном случае оценочная стоимость вашего имущества может быть указана в вашем налоговом счете. . Этот документ известен как отчет о сравнении налогов TS-1.

Если вы считаете, что ваша оценка не отражает рыночную стоимость использования вашей собственности, вы можете обжаловать ее. Чтобы подать апелляцию, вы должны обратиться к своему местному оценщику до 15 июня того года, когда вы получили форму 11. Если форма 11 не отправлена по почте, датой подачи является 15 июня следующего года.

Закон штата Индиана не требует от налогоплательщиков представления оценки для обжалования оценки.Чтобы увидеть иллюстрацию процесса подачи апелляций по налогу на имущество, щелкните здесь.

Бюджетный процесс

Как определяются ставки налога на имущество?

Налог на имущество представляет собой долю собственника имущества в бюджетных расходах местного самоуправления на текущий год. Увеличение или уменьшение зависит от фискального управления местного самоуправления, оценочной стоимости имущества и/или ставок местных налогов, которые основаны на бюджетных предложениях, представленных налоговыми органами местного самоуправления, которые предоставляют услуги каждому сообществу. Местные расходы являются причиной увеличения или уменьшения ставки налога на имущество в зависимости от местного финансового управления.

Каждый год местные единицы (или муниципальный или окружной финансовый орган, отвечающий за утверждение бюджета, ставок и сборов) представляют в Департамент принятый бюджет.

Затем Департамент проверяет бюджет каждого подразделения и следит за тем, чтобы бюджет соответствовал законам, постановлениям и другим средствам контроля налога на имущество, связанным с этими расходами. После того, как единица вносит необходимые коррективы, Департамент утверждает финансируемый бюджет и разрабатывает налоговые ставки для каждой налоговой единицы.Какую проверку бюджета проводит Департамент?

По сути, Департамент следит за тем, чтобы предлагаемые расходы единицы местного самоуправления не превышали зарплату этой единицы по налогу на имущество. Если предлагаемые расходы действительно превышают ожидаемую выплату налога на имущество единицы, государственная единица обязана пересмотреть свой бюджет, чтобы привести его в соответствие с заработной платой. Таким образом, Департамент работает подобно банку. Банк сообщает своему клиенту, сколько денег доступно на счете, но не сообщает, как их потратить. Это такие же отношения между местной единицей правительства и Департаментом.

Что такое местные налоговые единицы и налоговые округа?

Налоговая единица — это отдельная единица правительства, уполномоченная взимать налог на имущество. Примеры включают поселки, города и поселки, округа, пожарную службу, школьные корпорации и библиотеки. Все объединенные налоговые единицы, которые предоставляют услуги в общей географической зоне, составляют налоговый округ . Ниже приведен пример округа (в данном случае Огайо) с его налоговыми округами:

В чем разница между налоговой ставкой и налоговым сбором?

Налоговая ставка — это процент, используемый для определения того, сколько плательщик налога на имущество будет платить за сто долларов чистой оценочной стоимости. Налоговый сбор — это сумма, выраженная в долларах, которую налоговая единица (город, поселок и т. д.) может взимать каждый год в долларах налога на имущество. Другими словами, сбор представляет собой предельную сумму налога на имущество, которую местное правительство может собирать по закону.

Как определяется размер налога?

Сумма, которую каждое подразделение может собирать каждый год, основано на «максимальном сборе» подразделения, который основан на сумме налогов на имущество, взимаемых подразделением в прошлом году. Кроме того, закон штата позволяет правительственной единице взимать больший сбор, чем в предыдущем году. Величина, на которую может увеличиться налог, называется коэффициентом роста. У подразделения есть возможность запрашивать максимальный или меньший сбор каждый год. Если юнит решит не брать максимальный сбор в данном году, общий максимальный сбор юнита не пострадает.

Как определяется ставка местного налога?

Сбор за каждую единицу рассчитывается, а затем Департамент определяет ставку. Это делается путем деления налога на единицу на ее чистую оценочную стоимость.

Налоговая ставка = Общий налоговый сбор / (Общая чистая оценочная стоимость/100)

Чтобы проиллюстрировать это, мы можем вернуться к примеру округа Огайо.

Каждая единица имеет свою налоговую ставку. Сумма этих ставок по каждому району равна общей налоговой ставке . Для Округа 01 разбивка выглядит следующим образом:Более общий способ понимания взаимосвязи между сбором, чистой оценочной стоимостью и налоговой ставкой – это подарок, купленный группой людей. Если пять человек собираются вложить деньги, чтобы купить подарок, а общая стоимость подарка составляет 100 долларов, каждому придется заплатить по 20 долларов. Если количество желающих принять участие в подарке внезапно упадет до четырех человек, каждый заплатит по 25 долларов. Если четыре человека решат купить другой подарок всего за 80 долларов, то сумма, которую платит каждый человек, остается прежней. Если стоимость подарка увеличится до 125 долларов, а количество желающих уменьшится до четырех, каждому придется заплатить 31,25 доллара. Это та же взаимосвязь, которая существует между сертифицированной чистой оценочной стоимостью (люди), сбором налога на имущество (стоимость подарка) и налоговой ставкой (сумма, которую платит каждое лицо).

Как я могу принять участие в процессе составления местного бюджета?

Первым шагом к участию в процессе составления местного бюджета является сбор информации. Департамент собрал образовательные инструменты, представленные на этом веб-сайте, которые могут помочь вам начать понимать тонкости финансирования местных органов власти и бюджетного процесса в целом. Кроме того, налогоплательщики могут также найти детали округа по округам по вопросам, связанным с налогом на имущество, в том числе о том, сколько долларов налога на имущество собирается и используется в каждом округе.

Публичные слушания по местному бюджету обычно назначаются на сентябрь и октябрь, чтобы соблюсти установленный законом крайний срок для принятия бюджетов всеми налоговыми органами до 1 ноября каждого года. После того, как политическое подразделение сформулирует свой предполагаемый бюджет и предлагаемую налоговую ставку и налоговый сбор, каждое политическое подразделение направит налогоплательщикам уведомление с указанием времени и места проведения публичных слушаний для обсуждения предполагаемого бюджета и налогового сбора.

Настоящее уведомление публикуется дважды, причем первая публикация осуществляется не менее чем за 10 (десять) дней до даты, установленной для проведения публичных слушаний. Это возможность для общественности прокомментировать бюджет политического подразделения, налоговую ставку и налоговый сбор. Если десять (10) или более налогоплательщиков возражают против бюджета, налоговой ставки или налогового сбора политического подразделения, они могут подать возражение соответствующим должностным лицам политического подразделения не позднее, чем через семь (7) дней после публичных слушаний. Если подается ходатайство о возражении, политическое подразделение должно принять со своим бюджетом вывод относительно возражений, содержащихся в ходатайстве, и любых показаний, представленных на слушании по усыновлению. (1 ноября является установленным законом сроком для утверждения бюджета, налоговой ставки и налогового сбора политическим подразделением.)Счета по налогу на имущество

Как рассчитывается мой налоговый счет?

По сути, расчет налогового счета довольно прост: умножьте оценочную стоимость вашего имущества после вычетов на вашу местную налоговую ставку, и это будет вашим валовым налоговым обязательством.

Однако существует множество других шагов, которые могут усложнить процесс.В качестве примера предположим, что ваше основное место жительства в Касс Тауншип, округ Огайо, оценивается офисом оценщика в 200 000 долларов. Это известно как ваш валовая оценочная стоимость . Однако вы можете иметь право на получение вычетов на вашу собственность, которые уменьшат ваши налоговые обязательства. Поскольку это ваше основное место жительства, вы можете иметь право на получение стандартного вычета на усадьбу (45 000 долларов США или 60% от валовой оценочной стоимости меньше) и дополнительного вычета на усадьбу (35 % от оставшейся стоимости до 600 000 долларов; 25 % остаточная стоимость превышает 600 000 долларов США). Например, предположим, что вся стоимость этого имущества относится к усадьбе — жилому дому, одному гаражу и не более одного акра недвижимости.

$200,000 — $45,000 -$54,250 = $100,750

Стоимость имущества после вычетов — в данном случае $100,750 — известна как ваша чистая оценочная стоимость и является стоимостью, на основе которой будет рассчитываться ваш налоговый счет.

Чтобы рассчитать ваш налоговый счет, ваша чистая оценочная стоимость умножается на вашу местную налоговую ставку в размере 0,7090 долларов США. (В Индиане налоговые ставки рассчитываются на основе 100 долларов. Это означает, что на каждые 100 долларов, которые стоит ваш дом, с вас взимается 70,9 доллара.центов)

(100 750/100 долл. США) x 0,7090 долл. США = 714,32 долл. США

Это ваш общий налоговый счет за год. Его можно дополнительно уменьшить, добавив налоговые льготы на имущество, которые вычитаются непосредственно из суммы счета.

Поскольку это приусадебный участок, предельный размер налога на имущество не позволит вам платить более 1 процента от валовой оценочной стоимости в виде налога на имущество.

200 000 долл. США x 0,01 = 2 000 долл. США

Поскольку ваш налоговый счет в размере 714,32 долл. США уже меньше максимальной суммы в 2000 долл. США, вы не получите дополнительный кредит, связанный с верхним пределом налога на имущество. Если ваш налоговый счет после применения других кредитов превысил максимум, дополнительный кредит был бы применен для уменьшения счета до максимальной суммы, определенной в соответствии с ограничениями налога на имущество.

Когда уплачивается налог на имущество?

Налог на недвижимость следует уплачивать двумя частями в год: одну 10 мая и одну 10 ноября. Не менее чем за 15 дней до 10 мая окружной казначей должен отправить каждому налогоплательщику счет налога на имущество TS-1. и заявление о сравнении.

Какие штрафы будут применяться к моему налогу на имущество, если я не уплачу его в установленный срок?

Если часть налога на недвижимость полностью уплачена не позднее даты, наступающей через 30 дней после установленной даты, и налогоплательщик не несет ответственности за просроченные налоги на недвижимость, причитающиеся в первую очередь и подлежащие уплате в предыдущей части за тот же участок, сумма штрафа в размере 5% от суммы неуплаченных налогов. В противном случае размер штрафа равен 10% от суммы неуплаченных налогов. Кроме того, в отношении налогов на имущество, подлежащих уплате двумя равными частями, в день, следующий за датами уплаты первой и второй частей в каждом году, следующем за годом первоначальной просрочки платежа, дополнительный штраф в размере 10% любых оставшихся неуплаченных налогов.

Этот цикл начинается с определения оценочной стоимости каждого имущества окружным заседателем. Затем оценщик передает данные о стоимости каждой собственности окружному аудитору. Аудитор после применения вычетов, освобождений и других корректировок оценки отправляет эти значения (известные как подтвержденная чистая оценочная стоимость) в Департамент финансов местного самоуправления. После тщательного анализа Департамент преобразует эти значения в ставки налога на имущество путем деления сумм утвержденного бюджета каждой местной единицы на оценочную стоимость каждой единицы. Департамент направляет эти ставки обратно в округ, где аудитор и казначей работают вместе для расчета, составления и отправки налоговых счетов каждому налогоплательщику. Узнайте больше о процессе оценки для составления бюджета.

Этот цикл начинается с определения оценочной стоимости каждого имущества окружным заседателем. Затем оценщик передает данные о стоимости каждой собственности окружному аудитору. Аудитор после применения вычетов, освобождений и других корректировок оценки отправляет эти значения (известные как подтвержденная чистая оценочная стоимость) в Департамент финансов местного самоуправления. После тщательного анализа Департамент преобразует эти значения в ставки налога на имущество путем деления сумм утвержденного бюджета каждой местной единицы на оценочную стоимость каждой единицы. Департамент направляет эти ставки обратно в округ, где аудитор и казначей работают вместе для расчета, составления и отправки налоговых счетов каждому налогоплательщику. Узнайте больше о процессе оценки для составления бюджета. Эта информация может быть использована в процессе обжалования или для того, чтобы налогоплательщики могли лучше понять, как оценщики определяют оценочную стоимость имущества.

Эта информация может быть использована в процессе обжалования или для того, чтобы налогоплательщики могли лучше понять, как оценщики определяют оценочную стоимость имущества. В результате налогоплательщики сталкивались с большими изменениями в своих оценках между переоценками, что часто приводило к внезапному увеличению счетов по налогу на недвижимость.)

В результате налогоплательщики сталкивались с большими изменениями в своих оценках между переоценками, что часто приводило к внезапному увеличению счетов по налогу на недвижимость.) После того, как эти тесты пройдены, работа по оценке в округе утверждается.

После того, как эти тесты пройдены, работа по оценке в округе утверждается. Закон штата Индиана не требует от налогоплательщиков представления оценки для обжалования оценки.

Закон штата Индиана не требует от налогоплательщиков представления оценки для обжалования оценки. Затем Департамент проверяет бюджет каждого подразделения и следит за тем, чтобы бюджет соответствовал законам, постановлениям и другим средствам контроля налога на имущество, связанным с этими расходами. После того, как единица вносит необходимые коррективы, Департамент утверждает финансируемый бюджет и разрабатывает налоговые ставки для каждой налоговой единицы.

Затем Департамент проверяет бюджет каждого подразделения и следит за тем, чтобы бюджет соответствовал законам, постановлениям и другим средствам контроля налога на имущество, связанным с этими расходами. После того, как единица вносит необходимые коррективы, Департамент утверждает финансируемый бюджет и разрабатывает налоговые ставки для каждой налоговой единицы.

Каждая единица имеет свою налоговую ставку. Сумма этих ставок по каждому району равна общей налоговой ставке . Для Округа 01 разбивка выглядит следующим образом:

Каждая единица имеет свою налоговую ставку. Сумма этих ставок по каждому району равна общей налоговой ставке . Для Округа 01 разбивка выглядит следующим образом:

Настоящее уведомление публикуется дважды, причем первая публикация осуществляется не менее чем за 10 (десять) дней до даты, установленной для проведения публичных слушаний. Это возможность для общественности прокомментировать бюджет политического подразделения, налоговую ставку и налоговый сбор. Если десять (10) или более налогоплательщиков возражают против бюджета, налоговой ставки или налогового сбора политического подразделения, они могут подать возражение соответствующим должностным лицам политического подразделения не позднее, чем через семь (7) дней после публичных слушаний. Если подается ходатайство о возражении, политическое подразделение должно принять со своим бюджетом вывод относительно возражений, содержащихся в ходатайстве, и любых показаний, представленных на слушании по усыновлению. (1 ноября является установленным законом сроком для утверждения бюджета, налоговой ставки и налогового сбора политическим подразделением.)

Настоящее уведомление публикуется дважды, причем первая публикация осуществляется не менее чем за 10 (десять) дней до даты, установленной для проведения публичных слушаний. Это возможность для общественности прокомментировать бюджет политического подразделения, налоговую ставку и налоговый сбор. Если десять (10) или более налогоплательщиков возражают против бюджета, налоговой ставки или налогового сбора политического подразделения, они могут подать возражение соответствующим должностным лицам политического подразделения не позднее, чем через семь (7) дней после публичных слушаний. Если подается ходатайство о возражении, политическое подразделение должно принять со своим бюджетом вывод относительно возражений, содержащихся в ходатайстве, и любых показаний, представленных на слушании по усыновлению. (1 ноября является установленным законом сроком для утверждения бюджета, налоговой ставки и налогового сбора политическим подразделением.) Однако существует множество других шагов, которые могут усложнить процесс.

Однако существует множество других шагов, которые могут усложнить процесс.