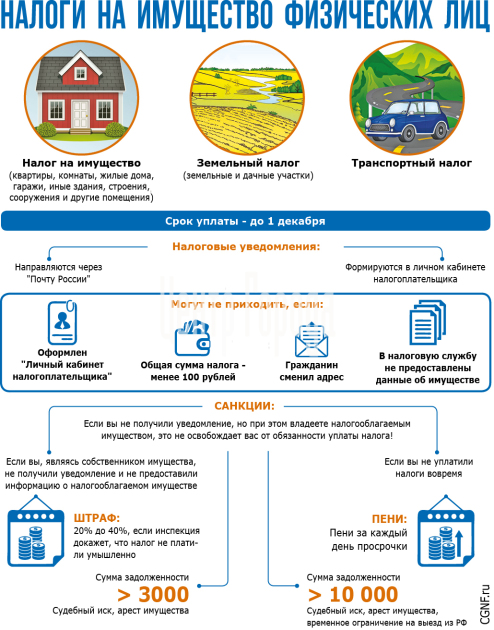

Распространяется ли налог на имущество на землю?

Ни для кого не секрет, что, имея в собственности недвижимое имущество (квартиру, комнату, здание и т.п.), необходимо уплачивать за него налог в пользу государства.

Налоговое законодательство довольно часто изменяется, однако неизменным остается обязанность в установленном законом порядке уплачивать налог, касающийся именно недвижимости: это доход на имущество.

Остается непонятным момент, касающийся налогообложения земельных участков. Об этих и других вопросах будет подробно рассказано далее в статье.

СодержаниеПоказать

Законодательство

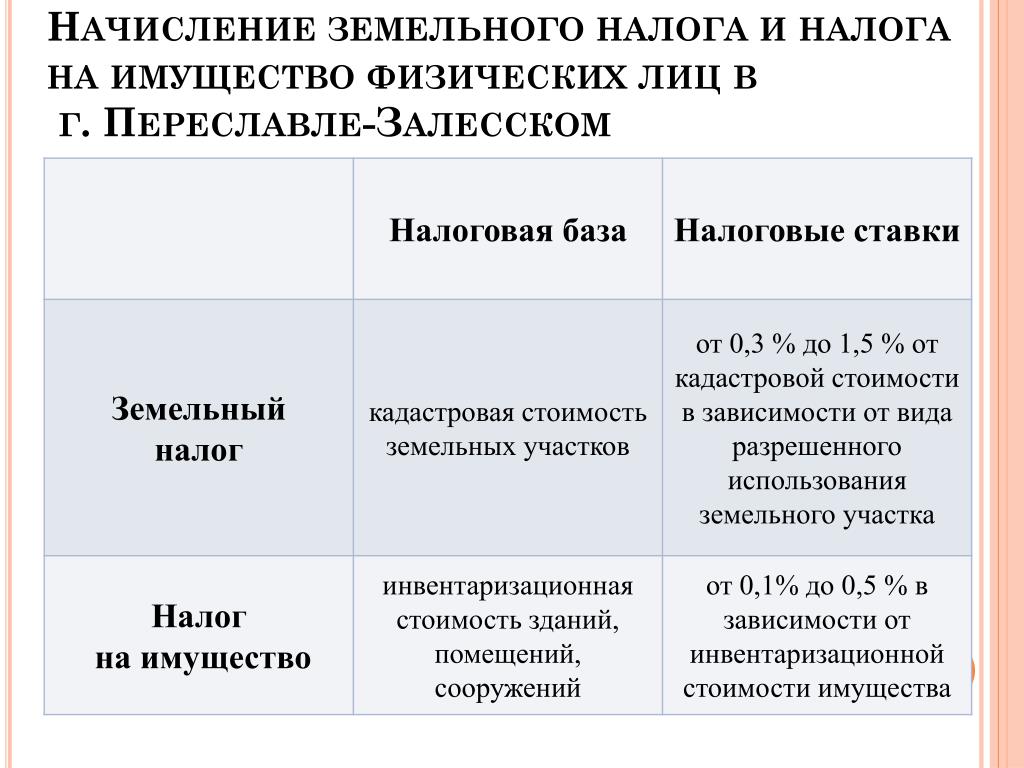

Законодательное регулирование осуществляется только второй частью НК РФ, главами 30 (для юрлиц) и 32 (для граждан) соответственно.Ранее платежу на имущество физлиц был посвящен специальный закон от 9.12.1991 г. № 2003-1 «О налогах на имущество физических лиц». Но на сегодняшний день данный акт утратил свою силу и стоит руководствоваться только положениями НК РФ и периодически принимаемыми подзаконными актами.

Что такое налог на имущество?

Как видно из названия – это прямой платеж в пользу государства, которым облагается

имущество, как движимое, так и недвижимое. Это зависит от самого вида платежа и, следовательно, от субъекта.Законодательство устанавливает два вида рассматриваемого налога:

- на имущество организаций;

- на имущество физлиц.

Налог на имущество юрлиц относится к числу региональных, поэтому его ставка устанавливается в каждом регионе страны своя, однако она не может превышать границы, определенной НК РФ – 2,2%, а за основу для расчетов берется кадастровая стоимость соответствующего недвижимого объекта.

Поступления от уплачиваемого организациями обязательного платежа направляются в региональные бюджеты (то есть в каждый субъект РФ).Налоговая база – это средняя годовая стоимость имущества, содержащегося в законном перечне объектов.

Налоговый период для уплаты организациями – это календарный год, а отчётные периоды – первый квартал, 6 и 9 месяцев.

Имущественный налог, взимаемый с граждан – это, напротив, местный платеж, следовательно, ставки определяются местными органами власти, однако они должны быть в диапазоне ставок, содержащихся в законах на уровне всей страны.

Ставки зависят от общей суммы инвентаризационной стоимости объектов, подлежащих обложению рассматриваемым платежом.

Что облагается этим налогом

Налог на имущество российских юрлиц подлежит уплате для таких видов движимого и недвижимого имущества, которое:- во временном владении;

- в пользовании;

- в распоряжении;

- в доверительном управлении;

- внесено в совместную деятельность;

- получено по концессионному соглашению;

- учитывается на балансе как объекты основных средств в бухучете.

Затем список объектов сократился, а ставка, наоборот, увеличилась.

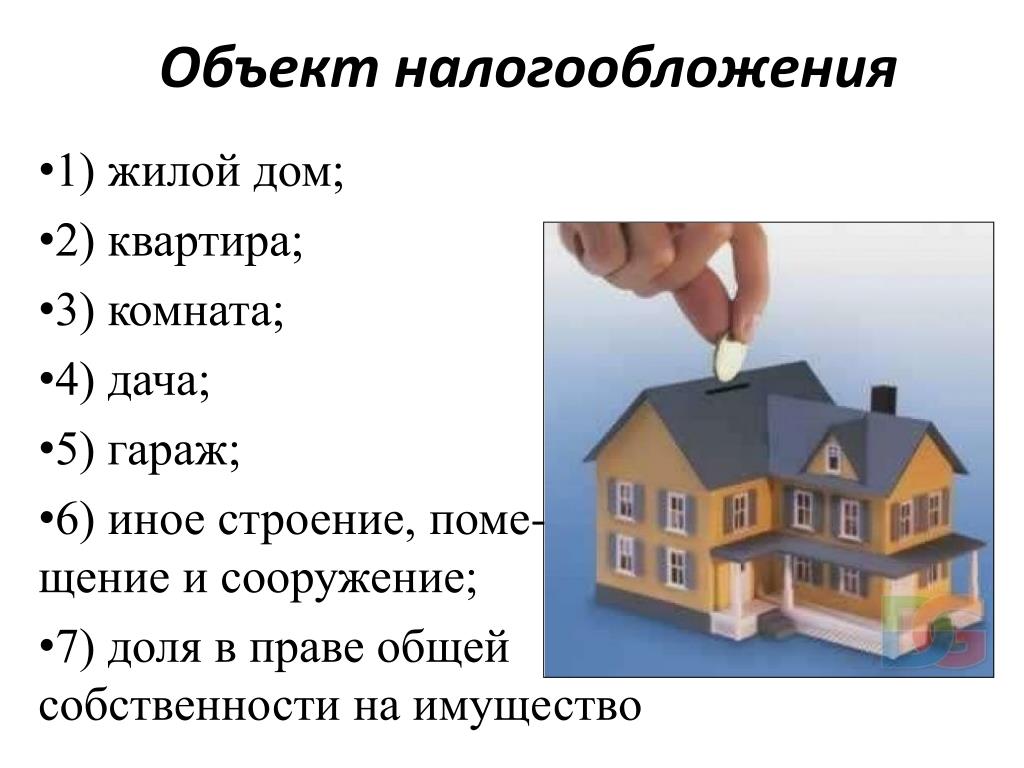

Перечень объектов, за которые граждане обязаны платить рассматриваемый налог, можно найти в статье 401 НК РФ, куда включены:

- дом, предназначенный для проживания;

- квартира или комната;

- гараж либо место под машину в гараже;

- недвижимость в виде единого комплекса;

- объект, строительство которого не завершено;

- иные объекты недвижимости.

Что примечательно в данной ситуации: налогообложению подлежит и доля в праве собственности на перечисленные объекты.

Важно также и то, что согласно изменениям в НК РФ в 2016 году, нежилые строения (домики под садоводство и дачи) стали относиться к жилым и за них также нужно платить имущественный налог, начиная с 2015 года.Однако, в такой ситуации, граждане могут рассчитывать на получение льготы (если налог считается согласно кадастровой стоимости объекта): то есть 50 кв.м. от площади такого строения могут не облагаться.

Чтобы получить такую льготу, нужно подать в ИФНС специальное заявление (как лично, придя в инспекцию, так и через Интернет – в личном кабинете на сайте ФНС России).

Льготы на уплату рассматриваемого налога могут быть предоставлены в отношении квартиры, комнаты, дома, специальных и хозяйственных сооружений, а также гаража/гаражного места.

Кто обязан платить налог на имущество?

Плательщиками налога, распространяющегося на имущество юрлиц, являются все имеющие перечисленное выше имущество российские компании любой формы образования (ООО, АО и т.п.)

Недвижимость индивидуальных предпринимателей (которые применяют УСН) частично облагается данным платежом.

Такое правило распространяется на имущество физлица, которое было образовано в результате раздела или иного действия, после которого возник новый объект недвижимости.Относительно той недвижимости, которая используется предпринимателями

непосредственно в их деятельности, уплата имущественного налога, как физлица, не предусмотрена.Оплачивать такой платеж, предусмотренный для граждан, обязаны все граждане, которые имеют в своей собственности подлежащие налогообложению объекты недвижимости, при отсутствии специальных льгот, освобождающих от его уплаты.

Это:

- граждане РФ;

- иностранные граждане;

- лица без гражданства.

Кроме того, обязанность платить рассматриваемый налог возлагается и на несовершеннолетних лиц, обладающих соответствующей недвижимостью. Однако фактически в такой ситуации оплату налога осуществляют законные представители граждан, которым еще не исполнилось 18 лет (родители, опекуны).

Однако закон предусматривает несколько категорий граждан, которые могут вовсе не платить имущественный налог.

Вот некоторые из этих групп граждан:

- Герои СССР и РФ и награжденные орденом Славы;

- инвалиды первой и второй группы;

- участники ВОВ;

- граждане, пострадавшие от катастрофы на Чернобыльской АЭС и которому положена

- социальная поддержка;

- военнослужащие и уволенные с военной службы из-за достижения предельного возраста;

- пенсионеры и другие.

Во сколько собственнику обойдется межевание земельного участка? Цены, а также контакты компаний, которые проводят данную процедуру, вы найдете в нашей статье.

Нужно ли согласие супруга на покупку земельного участка? Ответ на этот вопрос здесь.

Облагается ли налогом на имущество земельный участок?

Ответ на этот вопрос весьма однозначен и в отношении земельных участков юрлиц и в

отношении земельных наделов, принадлежащих гражданам и вот почему.Минфин в своем письме от 08.12.2014г. разъясняет, что земельные участки, принадлежащие организациям, имущественным налогом не облагаются. Кроме того, норма о том, что земельные участки юрлиц, наряду с водными и иными объектами, не относятся к объектам имущественного налога, напрямую указана в п. 1 ч. 4 статьи 374 НК РФ.

Земельные же участки, согласно российскому земельному законодательству, облагаются земельным налогом. Этому посвящена глава 31 НК РФ и такое обязательство распространяет свое действие на все земельные участки, которые располагаются в черте каждого конкретного муниципального образования.

Этому посвящена глава 31 НК РФ и такое обязательство распространяет свое действие на все земельные участки, которые располагаются в черте каждого конкретного муниципального образования.

Исходя из вышесказанного, следует отметить такие важные моменты:

Существует два вида имущественного налога: для юридических лиц и для граждан. Это платежи разного уровня бюджета и имеют разные ставки.Законодательством определены конкретные перечни имущественных объектов, облагающихся имущественным налогом.

Для некоторых групп физлиц возможно получение льготы, что освободит их от уплаты имущественного платежа в пользу государства.

Налог на имущество не распространяется на земельные участки.

Не нашли ответа на свой вопрос? Звоните на телефон горячей линии 8 (800) 350-34-85. Это бесплатно.

Юрист. Практика в сфере недвижимости, тудового права, семейного права, защите прав потребителей

Налоговые уведомления 2020

Сведения о налогооблагаемом имуществе и его владельце (включая характеристики имущества, налоговую базу, правообладателя, период владения) в налоговые органы представляют органы, осуществляющие

регистрацию (миграционный учет) физических лиц по месту жительства (месту пребывания), регистрацию актов гражданского состояния физических лиц, органы, осуществляющие государственный кадастровый учет

и государственную регистрацию прав на недвижимое имущество, органы, осуществляющие регистрацию транспортных средств, органы опеки и попечительства, органы (учреждения), уполномоченные совершать

нотариальные действия, и нотариусы, органы, осуществляющие выдачу и замену документов, удостоверяющих личность гражданина Российской Федерации на территории Российской Федерации.

Ответственность за достоверность, полноту и актуальность указанных сведений, используемых в целях налогообложения имущества, несут вышеперечисленные регистрирующие органы. Указанные органы представляют информацию в налоговую службу на основании имеющихся в их информационных ресурсах (реестрах, кадастрах, регистрах и т.п.) сведений.

Если, по мнению налогоплательщика, в налоговом уведомлении имеется неактуальная (некорректная) информация об объекте имущества или его владельце (в т.ч. о периоде владения объектом, налоговой базе, адресе), то для её проверки и актуализации необходимо обратиться в налоговые органы любым удобным способом:

для пользователей «Личного кабинета налогоплательщика» — через личный кабинет налогоплательщика;

для иных лиц: посредством личного обращения в любую налоговую инспекцию либо путём направления почтового сообщения, или с использованием интернет-сервиса ФНС России «Обратиться в ФНС России».

По общему правилу, налоговому органу требуется проведение проверки на предмет подтверждения наличия/отсутствия установленных законодательством оснований для перерасчета налогов и изменения налогового уведомления (направление запроса в регистрирующие органы, проверка информации о наличии налоговой льготы, определение даты начала применения актуальной налоговой базы и т.п.), обработка полученных сведений и внесение необходимых изменений в информационные ресурсы (базы данных, карточки расчетов с бюджетом и т.п.).

При наличии оснований для перерасчета налога (налогов) и формирования нового налогового уведомления налоговая инспекция не позднее 30 дней (в исключительных случаях указанный срок может быть продлен не более чем на 30 дней): обнулит ранее начисленную сумму налога и пеней; сформирует новое налоговое уведомление с указанием нового срока уплаты налога и направит Вам ответ на обращение (разместит его в Личном кабинете налогоплательщика).

Дополнительную информацию можно получить по телефону налоговой инспекции или контакт-центра ФНС России: 8 800 222-22-22.

Новый закон изменит расчет налогов на землю и недвижимость — Российская газета

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой закон одобрил Совет Федерации.

По земельному налогу вводится коэффициент, ограничивающий ежегодный рост платежей граждан 10 процентами по сравнению с предыдущим годом (такая система уже действует в отношении налога, который граждане платят за свою недвижимость).

Как пояснили в Федеральной налоговой службе, исключение будут составлять земельные участки для жилищного строительства, при расчете налога за которые применен повышающий коэффициент в связи с их несвоевременной застройкой.

Закон предусматривает, что новая норма распространится на земельный налог, который гражданам нужно заплатить за 2018 год.

Многодетные семьи с тремя и более детьми получают право на вычет «на шесть соток». Земельный налог у них, как сейчас у пенсионеров и предпенсионеров, будет уменьшаться на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появится у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего ребенка.

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров — вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капстроительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости.

По земельному налогу вводится коэффициент, ограничивающий ежегодный рост платежей граждан 10 процентами

С 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Разыскиваемые в связи с угоном или кражей транспортные средства отныне не будут облагаться налогом до месяца их возврата владельцу, а не до даты прекращения розыска в связи с истечением срока его проведения.

Как изменились налог на имущество для физлиц и транспортный налог с 2021 года

Президент РФ подписал Федеральный закон от 23.11.2020 № 374-ФЗ, изменяющий правила расчета налога на имущество физлиц и транспортного налога. Закон уже вступил в силу, за исключением отдельных положений, для которых установлены специальные сроки. БУХ.1С рассказывает, что изменилось в расчете имущественных налогов.

Налог на имущество физлиц

В числе прочего подписанный закон уточняет момент, с которого налог на имущество физлиц рассчитывается с применением полагающихся физлицу льгот. В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

В соответствии с будущей редакцией п. 6 ст. 407 НК РФ льготы при расчете налога учитываются начиная с налогового периода, в котором у плательщика возникло право на указанные льготы, а не с момента направления в ИФНС соответствующего заявления. Это положение вступит в законную силу уже с 1 января 2021 года (п. 5 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Одновременно поправки разрешают учитывать изменение кадастровой стоимости недвижимости при расчете налога как в текущем, так и предыдущих налоговых периодах (будущая редакция ст. 403 НК РФ). Применять таким образом изменившуюся кадастровую стоимость недвижимости разрешается в случаях:

- уменьшения кадастровой стоимости из-за исправления технической ошибки в сведениях Единого государственного реестра недвижимости;

- внесения изменений в акт об утверждении результатов определения кадастровой стоимости.

Также поправками отменяются ограничения в части количества налоговых периодов, за которые можно проводить перерасчет налога на имущество физлиц в связи с заявлением о предоставлении льготы, право на которую возникло более трех лет назад.

Напомним, сейчас в соответствии с абз. 2 п. 6 ст. 408 НК РФ при обращении физлица с заявлением о предоставлении льготы по уплате налога на имущество физлиц перерасчет налога производится не более, чем за 3 налоговых периода, предшествующих календарному году обращения. С 1 января 2021 года эта норма утратит силу. Соответственно, с нового года перерасчет налога можно будет производить за 3 и более налоговых периода (п. 56 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Другое важное изменение касается введения понижающего коэффициента 0,6, который будет применяться при исчислении налога на имущество физлиц для вновь образованных объектов недвижимости.

Сейчас понижающий коэффициент 0,6 в целях снижения уплачиваемого физлицами налога применяется только в течение третьего налогового периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости. Начиная же с четвертого квартала налог на имущество уплачивается физлицами в полном объеме. То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

То есть без применения понижающих коэффициентов (п. 8 ст. 408 НК РФ). С 1 января 2021 года для вновь образованных объектов недвижимости вводится понижающий коэффициент в размере 0,6. Он станет применяться при расчете налога с четвертого периода, в котором налоговая база определяется исходя из кадастровой стоимости недвижимости (будущий пункт 8.2 ст. 408 НК РФ).

Еще одно изменение направлено на расширение перечня физлиц, которым налоговые льготы предоставляются в беззаявительном порядке.

С 2021 года в указанный перечень будут включены ветераны боевых действий, сведения о которых размещены в Единой государственной информационной системе социального обеспечения (п. 18 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ). При этом в беззаявительном порядке ветеранам будут предоставляться льготы не только по налогу на имущество физлиц, но также по транспортному и земельному налогу. Подавать какие-либо заявления и подтверждающие документы в целях получения льгот по указанным налогам ветераны боевых действий больше не будут.

Транспортный налог

В части транспортного налога поправки уточняют порядок определения момента, с которого плательщики-физлица вправе рассчитывать на получение существующих налоговых льгот. В указанных целях ст. 361.1 НК РФ дополняется нормой о том, что налоговая льгота предоставляется физлицу начиная с момента возникновения права на такую льготу, а не с налогового периода, в котором плательщик направит в ИФНС соответствующее заявление.

С 1 июля 2021 года поправки исключают возможность перерасчета транспортного налога в сторону его увеличения. В связи с этим в ст. 52 НК РФ вносится уточнение, согласно которому перерасчет транспортного налога физлица можно будет проводить только в случаях, если такой перерасчет не влечет увеличение ранее уплаченной суммы этого налога независимо от оснований перерасчета (пп. «а» п. 10 ст. 1 Федерального закона от 23.11.2020 № 374-ФЗ).

Еще одна важная поправка касается порядка прекращения обязанности по уплате транспортного налога в отношении уничтоженных или погибших транспортных средств. Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

Напомним, до настоящего момента налог прекращал начисляться только с момента снятия таких транспортных средств с учета в ГИБДД (ст. 362 НК РФ). По новым правилам, вступающим в силу с 1 января 2021 года, транспортный налог на уничтоженный транспорт перестанет начисляться уже с 1-го числа месяца, в котором произошла гибель или

уничтожение транспортного средства (п. 44 ст. 2 Федерального закона от 23.11.2020 № 374-ФЗ).

Порядок прекращения обязанности по уплате налога на уничтоженные автомобили с нового года будет урегулирован в соответствии с п. 3.1. ст. 362 НК РФ. Согласно данной норме, чтобы прекратить начисление налога, плательщик должен будет направить в ИФНС специальное заявление.

К заявлению прикладываются документы, подтверждающие факт гибели или уничтожения объекта налогообложения. Указанное заявление и документы разрешается направить в любую налоговую инспекцию по выбору плательщика или представить через МФЦ.

При этом налогоплательщик вправе не прикладывать к заявлению документы, подтверждающие факт гибели или уничтожения транспортного средства. В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

В этом случае данную информацию запросит сама налоговая инспекция, но время на рассмотрение заявления будет увеличено.

По общему правилу заявление о гибели или уничтожении транспортного средства в целях освобождения от обязанности по уплате налога станет рассматриваться налоговым органом в течение 30 дней со дня его получения. Однако в случаях направления ИФНС запросов о подтверждении факта уничтожения/гибели транспортного средства данный срок разрешается продлить еще на 30 дней.

О продлении срока рассмотрения заявления налоговая инспекция в обязательном порядке должна будет уведомить налогоплательщика. По результатам рассмотрения заявления ИФНС направляет налогоплательщику уведомление о прекращении исчисления налога в связи с гибелью или уничтожением объекта налогообложения либо сообщение об отсутствии основания для прекращения налоговой обязанности.

В уведомлении указываются основания прекращения исчисления налога, объекты налогообложения и период, начиная с которого заявитель вправе не платить транспортный налог в отношении уничтоженного транспорта.

Отметим, что в настоящее время форма заявления о гибели/уничтожении транспортного средства ФНС России еще не утверждена. Поэтому до момента утверждения указанной формы плательщикам разрешается представлять данное заявление в произвольной форме с указанием месяца гибели или уничтожения объекта налогообложения (п. 16 ст. 9 Федерального закона от 23.11.2020 № 374-ФЗ).

Земельный налог для физических лиц – порядок расчёта и уплаты с 2020 года

Содержание

- Уплата земельного налога – фискальная обязанность владельцев земли

- Плательщики земельного налога

- Объект налогообложения

- Налоговая база

- Ставки земельного налога

- Правила расчёта земельного налога в 2020 году

- Льготы по земельному налогу

- Вычет по налогу на имущество физлиц

- Порядок уплаты земельного налога

Уплата земельного налога – фискальная обязанность владельцев земли

Сбор налогов в государственную казну начался ещё в древнеримские времена. Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

Деньги, как и записи о государственных долгах и обязательствах, налоговые документы, договоры аренды госимущества, финансовая отчётность магистратов, описи полей, письменные клятвы, решения народных собраний хранились в эрарии (казнохранилище).

При императоре Октавиане Августе доходы из имперских провинций собирались в фиск (латинское слово fiscus означает «корзина»). Денежные потоки стекались в этот единый финансовый центр Римской империи. Из него шли указания о порядке сбора налогов, чеканке монет, делались выплаты и пр.

Цели и задачи фиска заложили историческую основу для формирования налогово-правовой системы в целом ряде государств. В России, например, ещё при Петре I, в 1911 году была учреждена тайная фискальная служба. Чиновники-фискалы служили интересам российской казны и заботились о её пополнении. В их обязанности входило также следить, не допускаются ли недобросовестные действия и злоупотребления при сборе налогов.

Налоги и сборы остаются главным источником доходов государственного бюджета России и бюджетов муниципальных образований. Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Они регулируются Налоговым кодексом РФ. В 2020 году в него будут внесены существенные изменения, установленные федеральным законом № 63-ФЗ от 15.04.2019. Многие дополнения уже вступили в законную силу.

Среди современных фискальных обязательств граждан, определённых российским законодательством, особая роль отведена налогу на землю для физических лиц. Он направляется в муниципальный бюджет. Обновлённые правила и порядок уплаты земельного налога, в соответствии с его «иерархическим статусом», прописаны в нормативно-правовых актах местных властей.

С 1 января 2020 года физические и юридические лица всех регионов России будут оплачивать налог на землю по новым правилам. Налогооблагаемой базой стала кадастровая стоимость участка, действующая на 1 января отчётного периода.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Плательщики земельного налога

Обязанность по уплате земельного налога распространяется на всех граждан РФ и организации, в собственности которых есть земельные участки, используемые под производственные, коммерческие или бытовые нужды.

По Налоговому кодексу РФ (статья 388), физические лица становятся плательщиками земельного налога при следующих совокупных обстоятельствах:

- земельные наделы принадлежат гражданам на праве:

- собственности

- постоянного (бессрочного) пользования

- пожизненного наследуемого владения

- участки:

- зарегистрированы а ЕГРН

- признаны объектами налогообложения

Физические лица, пользующиеся участками на праве:

- безвозмездного пользования

- аренды

- безвозмездного срочного пользования

налогоплательщиками не являются.

Объект налогообложения

Объект налогообложения – земельные участки, расположенные в границах:

- муниципального образования

- городов федерального значения:

- Москвы

- Санкт-Петербурга

- Севастополя

на территории которых введён земельный налог.

Не признаются объектами налогообложения (статья 389 НК РФ):

- земельные участки:

- входящие в состав общего имущества многоквартирного дома

- изъятые из оборота

- из состава земель лесного фонда

- занятые водными объектами в составе водного фонда, находящимися в государственной собственности

- земли, ограниченные в обороте законодательством РФ и занятые:

- особо ценными объектами культурного наследия народов РФ

- объектами, включёнными в Список всемирного наследия

- историко-культурными заповедниками

- объектами археологического наследия

- музеями-заповедниками

Налоговая база

Для расчёта налога на землю используется кадастровая стоимость (КС) земельных участков, указанная в ЕГРН. Эта стоимость образует налоговую базу (статья 390 НК РФ).

В качестве величины КС налоговики при расчёте налога применяют то её значение, что актуально на 1 января года, являющегося налоговым периодом.

Кадастровая стоимость, изменённая в течение налогового периода, применяется со дня внесения сведений о ней в ЕГРН по основаниям, возникшим с 1 января 2019 года. Такой порядок применения КС установлен ФЗ № 63 от 15.04.2019.

Таким образом, в случаях, когда в течение налогового периода:

- произошло образование земельного участка

- изменились качественные и/или количественные характеристики ЗУ:

- площадь

- назначения

- разрешённое использование

- категории

- т.п.

при расчёте земельного налога новая кадастровая стоимость ЗУ применяется с даты учёта сведений о ней в ЕГРН.

В течение налогового периода КС может изменяться и по другим причинам:

- исправление технической ошибки в сведениях ЕГРН

- уменьшение КС в связи с исправлением ошибок, допущенных при определении кадастровой стоимости

- оспаривание КС и установление рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра

- принятие судом соответствующего решения из-за недостоверности сведений, использованных при определении КС

В таких случаях с 1 января 2019 года для расчёта земельного налога изменённая кадастровая стоимость (как налоговая база) применяется в том же порядке, то есть со дня её учёта в ЕГРН.

Условие налогообложения для всех случаев изменения КС

В случаях, когда при изменении КС:

- произошло уменьшение кадастровой стоимости

- при перерасчёте земельного налога за предыдущие налоговые периоды (до 2020 года) сумма уплаченного налога оказалась больше той, что рассчитана по новой КС

перерасчёт и возврат денежных средств не производится (пункт 17 статьи 396 НК РФ).

Начиная с 2020 года, новые значения кадастровой стоимости, учтённые в ЕГРН, будут использоваться исключительно в следующих налоговых периодах.

Ставки земельного налога

Земельный налог – это прямой налог, то есть обязательный. Он взимается со стоимости имущества налогоплательщика, в том числе с кадастровой стоимости ЗУ.

Для прямых налогов законом устанавливается процент изъятия дохода в пользу соответствующего бюджета. Для ряда прямых налогов предусмотрены:

- льготы по оплате

- полное освобождение в некоторых случаях

Земельный налог уплачивается владельцами ЗУ в местный бюджет, а городах федерального значения (Москва, Санкт-Петербург и Севастополь) – в их городские бюджеты.

Объект налогообложения – участки, расположенные на территории муниципального образования, в котором введён земельный налог.

Сумма земельного налога рассчитывается как произведение кадастровой стоимости земельных участков на ставку налога:

налог = кадастровая стоимость ЗУ х ставка налога

Ставки земельного налога устанавливаются не на федеральном уровне, а местными властями (статья 394 НК РФ).

Законами муниципальных образований определяются:

- земельный налог:

- только на территории муниципального образования

- ставки налога:

- в пределах ставок, установленных НК РФ

- дополнительные налоговые льготы:

- в дополнение к льготам, предусмотренным НК РФ

- порядок и сроки представления документов, подтверждающих право на уменьшение налоговой базы

- наличие или отсутствие отчётных периодов

- порядок и сроки уплаты налога и авансовых платежей:

- с учётом ограничений, предусмотренных НК РФ

Налоговые ставки, принятые в разных муниципалитетах:

- могут отличаться

- могут быть ниже максимальных ставок, установленных НК РФ

Для земельных налоговых ставок невозможно лишь одно – их превышение над базовыми значениями 0. 3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

3 % и 1.5% от кадастровой стоимости ЗУ (статья 394 НК РФ).

Налоговая ставка 0.3%

Ставка 0.3% применима для налогообложения в отношении земельных участков:

- из земель с/х назначения

- из земель в составе зон с/х использования в населённых пунктах

- для с/х производства, занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (ЖКК):

- за исключением доли в праве на ЗУ, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры ЖКК

- не используемых в предпринимательской деятельности:

- для жилищного строительства

- для личного подсобного хозяйства

- для садоводства

- для огородничества

- ограниченных в обороте, используемых для обеспечения:

- обороны

- безопасности

- таможенных нужд

Примечание

С налогового периода 2020 года ставка земельного налога 0. 3% от кадастровой стоимости участков:

3% от кадастровой стоимости участков:

- для жилищного строительства

- для ЛПХ

- для садоводства

- для огородничества

распространяется на участки этой группы в только в том случае, если они не используются владельцами для предпринимательской деятельности.

Нарушение требования приведёт к увеличению земельного налога:

- для его расчёта будет использоваться ставка 1.5%

- повышенная ставка будет применяться с отчётного периода, когда местные власти установили факт нарушения

Возврат к минимальной ставке будет возможен после того, как налогоплательщик устранит нарушение.

Налоги на земли общего назначения в СНТ/ОНТ

С 2020 года налогом по льготной ставке не более 0.3% от кадастровой стоимости будут облагаться земли общего назначения (ЗОН) в садоводческих и огороднических некоммерческих товариществах (подробнее здесь).

Главные условия:

- наличие утверждённой документацией по планировке территории

- ЗОН не должны использоваться в предпринимательской деятельности

К ЗОН относятся участки, находящиеся в собственности или постоянном (бессрочном) пользовании СНТ и ОНТ. Они заняты:

Они заняты:

- объектами товариществ

- проездами

- детскими и спортивными площадками

- стоянками

- т.п.

Налоговая ставка 1.5%

Ставка налога 1.5 % применяется для налогообложения в отношении всех других земельных участков.

Правила расчёта земельного налога в 2020 году

1. Новая формула расчёта земельного налога

С 2020 года для расчёта земельного налога используется новая формула. Она учитывает положения федерального закона № 63-ФЗ от 15 апреля 2019 года, связанные с задачей снижения налоговой нагрузки.

Законодательные изменения действуют с момента публикации закона. Они распространяются на правоотношения, возникшие с налогового периода 2018 года.

- Ограничение роста земельного налога

Для участков жилищного строительства с налогового периода 2018 года введён коэффициент 1. 1:

1:

- ограничивает ежегодный рост земельного налога для физических лиц не более чем на 10% по сравнению с предшествующим годом

- позволят избежать существенного роста обязательств по уплате земельного налога от периода к периоду

- не применяется в случаях несвоевременного строительства:

- для расчёта земельного налога при затянувшейся застройке участков введены повышающие коэффициенты 2 или 4

- не применяется при расчёте налога для участков ИЖС

Налог не может расти более чем на 10% от показателей прошлого года.

В случае, когда рассчитанный налог за отчётный год окажется выше, чем в предыдущий период:

- налог уплачивается с коэффициентом 1.1 по отношению к сумме налога за предшествующий период

- коэффициент 1.1 учитывает налоговый ограничитель 10%:

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1. 1 х налог за предыдущий период

- налог за отчётный период = налог за предыдущий период + 10% от налога за предыдущий период = (1 + 0.1) х налог за предыдущий период = 1.

- условия расчёта налога в обоих периодах должны быть сопоставимы:

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

- качественные и /или количественные характеристики земельного участка

- возникновение права собственности на ЗУ не с начала налогового периода

- при сравнении этих сумм не учитываются изменения, произошедшие в предыдущем периоде в предоставлении льгот по налогу:

1 х налог за предыдущий период

1 х налог за предыдущий период

- Применение повышающих коэффициентов при расчёте земельного налога при несвоевременной застройке земельных участков

Для ЗУ, на которых ведётся затянувшееся жилищное строительство (несвоевременная застройка), для расчёта земельного налога используются повышающие коэффициенты (подпункты 15-17 статьи 396 НК РФ):

- коэффициенты 2 и 4 – для участков жилищного строительства

- коэффициент 2 – для участков ИЖС

2. Расчёт земельного налога на ЗУ при несвоевременном строительстве

«Наказание рублём» за нарушение сроков застройки земельных участков вполне логично:

- строительство объектов затягивается

- строящиеся объекты не регистрируются в ЕГРН

- имущественный налог на строящийся объект строительства не начисляется

- муниципальная казна не получает причитающийся доход

- недостача в бюджете частично восполняется за счёт увеличенных налогов на землю

Несвоевременное жилищное строительство (не ИЖС)

- Налог с применением повышающего коэффициента 2

налог = 2 х (налоговая база х ставка налога)

Расчёт двойного земельного налога выполняется в случае застройки ЗУ и регистрации объекта по истечении трёхлетнего срока строительства:

- отсчёт времени (трёх лет) начинается с даты государственной регистрации прав на ЗУ

- окончанием срока строительства считается дата регистрации в ЕГРН прав на построенный объект недвижимости

Если до истечения 3 лет собственник уложился в сроки:

- строительство завершено

- права на построенный объект недвижимости зарегистрировано в ЕГРН

сумма налога, уплаченного за трёхлетний период строительства и рассчитанного с использованием повышающего коэффициента 2, окажется больше суммы налога, исчисленной с учётом коэффициента 1.

Разница между суммами налогов признаётся суммой излишне уплаченного налога. Излишек. по усмотрению застройщика (налогоплательщика) или полежит зачёту, или возвращается налогоплательщику в установленном порядке.

- Налог с применением повышающего коэффициента 4

налог = 4 х налоговая база х ставка налога)

Расчёт четырёхкратного земельного налога выполняется в том случае, когда время строительства объекта превысило 3 года.

Расчёт налога начинается с момента, когда участок был зарегистрирован в ЕГРН.

Несвоевременное ндивидуальное жилищное строительство (ИЖС)

- Налог с применением повышающего коэффициента 2

В случае, когда собственник участка ИЖС, завершил возведение жилого дома в течение большего срока, чем положенные 10 лет, налог рассчитывается по формуле:

налог = 2 х налоговая база х ставка налога

Причина уплаты двойного земельного налога – невозможность взимания налога на имущество (объект строительства).

Сумма налога будет снижена лишь тогда, когда жилой дом будет построен и зарегистрирован. Сарай, летняя кухня, баня и незарегистрированное жилое строение спасением от двойного налогообложения не станут.

Льготы по земельному налогу

Федеральные льготы по земельному налогу и по налогу на имущество физических лиц сохранены в полном объёме. Категории граждан, имеющих право на льготы, перечислены в пункте 5 статьи 391 НК РФ.

Ряды льготников пополнили многодетные семьи. Они обладают правом на налоговый вычет в размере кадастровой стоимости 600 м2 площади земельного участка, имеющихся у них.

Уменьшение налоговой базы (налоговый вычет) для льготников всех категорий производится в отношении одного земельного участка:

- по выбору налогоплательщика

- независимо:

- от категории земель ЗУ

- вида разрешённого использования

- местоположения ЗУ пределах территории Российской Федерации

Для реализации налогового вычета нужно направить в любой налоговый орган уведомление о земельном участке, выбранном для льготного налогообложения.

Получить причитающуюся налоговую льготу претенденты смогут за периоды с 2018 года в беззаявительном порядке. Она предоставляется автоматически после оформления статуса:

- многодетной семьи

- инвалидности:

- детской

- 1 и 2 степени

- участников боевых действий

- пенсионера

- владельца хозяйственных построек площадью меньше 50 м2

Если налогоплательщик заметил, что в полученном налоговом уведомлении льгота не учтена, ему нужно направить в ИФНС заявление о несогласии с налогом.

После его рассмотрения налоговый орган направляет в ответ:

- или уведомление о предоставлении налоговой льготы

- или сообщение об отказе в предоставлении налоговой льготы

Заявление о предоставлении льготы подаётся только один раз. Далее льгота действует автоматически.

Описанный порядок утверждён Приказом ФНС России № ММВ-7-21/566@ от 12. 11.2019. Он вступает в силу с 3 февраля 2020 года.

11.2019. Он вступает в силу с 3 февраля 2020 года.

Вычет по налогу на имущество физлиц

1. Общие правила

Вычет по налогу на имущество физических лиц — это уменьшение на определённую величину кадастровой стоимости следующих объектов (пункты 3-5 статьи 403 НК РФ):

- квартира и часть жилого дома:

- на кадастровую стоимость 20 м2

- комната и часть квартиры

- на кадастровую стоимость 10 м2

- жилой дом:

- на кадастровую стоимость 50 м2

2. Дополнительный вычет по налогу на недвижимость многодетных семей

На лиц с тремя и более несовершеннолетними детьми будут распространяться как правила, приведенные выше, так и новые правила уменьшения облагаемой базы. Последние вступят в силу 15 апреля 2020 года (часть 6.1 статьи 3 федерального закона № 63-ФЗ).

Дополнительные вычеты

Дополнительно будет уменьшена налогооблагаемая база по следующим объектам:

- комната, квартира и часть квартиры

- на кадастровую стоимость 5 м2 в расчёте на каждого несовершеннолетнего ребенка

- жилой дом или его часть

- на кадастровую стоимость 7 м2 в расчёте на каждого ребёнка

Порядок получения вычета

Все категории льготников могут получить налоговый вычет только для одного из объектов каждого вида (пункт 6.1 статьи 403 НК РФ):

- квартиры

- части квартиры

- комнаты

- жилого дома

- части жилого дома

Это значит, что если гражданин владеет, например, 1 квартирой и 3 комнатами, то для получения вычета по налогу нужно указать:

- или только квартиру

- или одну комнату

Налоговый вычет предоставляется за периоды, начиная с 2018 года (часть 6 статьи 3 федерального закона № 63-ФЗ).

Порядок уплаты земельного налога

Физические лица уплачивают земельный налог на основании налогового уведомления. Оно вместе с квитанцией направляется ИФНС по адресу места жительства налогоплательщика.

Необходимости в самостоятельном расчёте земельного налога нет. Сумму налога будет рассчитывать налоговая инспекция (пункт 4 статьи 391 НК РФ).

Платёжный документ содержит:

- реквизиты для оплаты

- точную сумму налога

В случае, когда расчёт произведен с ошибками, налогоплательщик не несёт никакой административной ответственности. В этом случае нужно уточнить кадастровую стоимость земельного участка. Информация о ней содержится в выписке из ЕГРН, которую можно получить в Росреестре или МФЦ.

Если в налоговом уведомлении обнаружены неточности или недостоверная информация, необходимо отправить в ИФНС заявление с указанием в нём допущенных ошибок:

- недостоверная информация:

- об объекте налогообложения

- о самом налогоплательщике

- неточный адрес объекта

- неверно произведенные расчёты

- завышенная сумма налога

- неправильное указание доли в собственности

- т. д.

д.

д.Заявление пишется на бланке. Искать его не придётся, так как он оправляется налоговой вместе с уведомлением.

После проверки и подтверждения сведений, указанных в заявлении, ИФНС:

- выполнит перерасчёт суммы налога

- направит новое уведомление в адрес налогоплательщика

Неполучения налогового уведомления ФНС

В случае, когда обладатель недвижимости не получил уведомления об уплате земельного или имущественного налогов за период владения участком или объектом недвижимости, необходимо:

- проявить инициативу

- самостоятельно сообщить налоговому органу о наличии недвижимости:

- это обязанность, установленная законом (пункт 2.1 статьи 23 НК РФ)

- приложить к сообщению копии правоустанавливающих документов на каждый объект недвижимого имущества

Налоговый орган можно выбрать по своему усмотрению. Сообщение представляется однократно. Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Срок подачи – до 31 декабря года, следующего за истекшим налоговым периодом (календарным годом).

Сообщение можно направить Почтой России или передать при личном обращении в налоговую инспекцию. Попасть на приём удобно по онлайн-записи, воспользовавшись этим сервисом.

Направить сообщение можно также с помощью онлайн-сервисов:

Если в налоговом органе отсутствовали сведения об участке, расчёт платежа будет произведен за тот год, в котором было подано сообщение.

В случае, когда уведомление об уплате земельного или имущественного налога владелец не получил по иным причинам:

- неверно указан адрес налогоплательщика

- уведомление было утеряно на почте

налог будет начислен за все 3 года.

За непредоставление сообщения о неполучении уведомления и сведений об объекте в установленный срок собственник будет привлечён к ответственности и оштрафован.

Размер штрафа составит 20% от неуплаченной суммы налога по тому объекту, по которому он не представил сообщение (пункт 3 статьи 129. 1 НК РФ).

1 НК РФ).

Срок уплаты земельного налога

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за 3 налоговых периода, предшествующих календарному году направления налогового уведомления.

Налоговые уведомления в 2020 году за 2019 год налогоплательщики получат в период с апреля по сентябрь.

Для всех регионов России установлен единый срок уплаты имущественных налогов за 2019 год – не позднее 1 декабря 2020 года.

Нарушение сроков уплаты земельного налога повлечёт начисление пени на сумму недоимки за каждый календарный день просрочки. Размер пени –1/300 от действующей ставки рефинансирования ЦБ РФ.

Налоговая инспекция может применить и другие меры:

- направить работодателю должника уведомление о взыскании задолженности за счёт заработной платы

- наложить на должника ограничение на выезд из РФ

Штраф с физических лиц за неуплату налогов не взыскивается.

Примечание

Местные власти сохраняют право назначить в регионе авансовые платежи Окончательная дата выплат за 2020 год при этом сдвигается, но не ранее, чем на 1 февраля 2021 года.

Полезные online сервисы

- Расчёт земельного налога и налога на имущество физических лиц –налоговый калькулятор

- Информация об установленных льготах по земельному налогу – эта страница сайта налоговой службы

- Кадастровая стоимость земельного участка:

- Запись на приём в налоговую инспекцию – онлайн-сервис

- Налоговая задолженность – сайт Госуслуги

- Оплата земельного налога – сервис ФНС

- Сведения о должниках, дела которых находятся в исполнительном производстве – сайт федеральной службы судебных приставов (ФССП России)

Полезная информация

- Как получить участок от муниципалитета или государства – читать здесь

- Что такое обременение земельного участка можно узнать здесь

- Риски от установления красных линий на земельном участке – здесь

- Что такое «пятно застройки» земельного участка – читать здесь

- О порядке включения участков в границы населённых пунктов – читайте здесь

Земельный налог | Доход NSW

- Перейти к содержанию

- Перейти к навигации

- О нас

- Справочный центр

- Новости

- Авторизоваться

- Связаться с нами

Искать:

- Главная

- Налоги, пошлины, сборы и роялти Развернуть это меню Вернуться к предыдущему меню Налоги, пошлины, сборы и роялти

- Внести платеж

- Налог на заработную плату

- Земельный налог

- Трансферная пошлина

- Дополнительные возможности

- Штрафы и сборы Развернуть это меню Вернуться к предыдущему меню Штрафы и сборы

- Оплатить штраф

- Запросить проверку

- Назначить кого-нибудь еще

- Просроченные штрафы и сборы

- Дополнительные возможности

- Гранты и схемы Развернуть это меню Вернуться в предыдущее меню Гранты и схемы

- Грант первого владельца дома

- Помощь покупателю первого дома

- HomeBuilder

- Предыдущие схемы

- Дополнительные возможности

- Невостребованные деньги Развернуть это меню Вернуться в предыдущее меню Невостребованные деньги

- Искать невостребованные деньги

- Заявить претензию

- Домик невостребованные деньги

- Дополнительные параметры

Искать:

- О нас

- Справочный центр

Налоги: налог на сделки с землей и строениями

Налог на сделку с землей и строениями

Налог на сделки с землей и зданиями (LBTT) — это налог, применяемый к сделкам с жилыми и нежилыми землями и зданиями (включая коммерческую аренду).

LBTT находится в ведении Revenue Scotland при поддержке Регистров Шотландии (RoS).

LBTT заменил британский гербовый сбор на землю в Шотландии 1 апреля 2015 года после принятия Закона Шотландии 2012 года и последующего Закона о налоге на сделки с землей и зданиями (Шотландия) 2013 года. С тех пор в него были внесены поправки с использованием первичного и вторичного законодательства. .

Налог уплачивается по разным ставкам на каждую часть покупной цены в определенных налоговых диапазонах.

Подробную информацию, включая рабочие примеры, руководство по льготам и льготам, налоговые калькуляторы, основанные на текущих ставках, и ежемесячный доход можно найти на веб-сайте Revenue Scotland.

Жилой LBTT

Министр финансов Кейт Форбс, MSP, объявила в четверг, 9 июля, что начальный порог LBTT для сделок с жилой недвижимостью будет повышен с 145 000 до 250 000 фунтов стерлингов. Пересмотренные ставки и диапазоны, указанные в таблице ниже, применяются ко всем соответствующим транзакциям, дата вступления в силу которых приходится на период с 15 июля 2020 года по 31 марта 2021 года (включая эти даты).

| Закупочная цена | курс LBTT |

|---|---|

| До 250 000 фунтов стерлингов | 0% |

| 250 001–325 000 фунтов стерлингов | 5% |

| 325 001–750 000 фунтов стерлингов | 10% |

| Более 750 000 фунтов стерлингов | 12% |

Если применяется Дополнение к дополнительному жилью (ADS), изменение начального порога также будет применяться к таким транзакциям.Это означает, что сделка с жилой недвижимостью, на которую распространяется ADS, не будет платить стандартные жилищные ставки LBTT на первые 250 000 фунтов стерлингов от покупной цены, однако ADS по-прежнему будет выплачиваться в размере 4% от общей покупной цены.

Дополнительная информация, включая инструкции и налоговые калькуляторы, доступна на веб-сайте Revenue Scotland.

Для транзакций, дата вступления которых в силу находится за пределами периода с 15 июля 2020 года по 31 марта 2021 года, будут по-прежнему применяться предыдущие ставки и диапазоны, указанные в таблице ниже.

| Закупочная цена | курс LBTT |

| До 145 000 фунтов стерлингов | 0% |

| 145 001 фунтов стерлингов до 250 000 фунтов стерлингов | 2% |

| 250 001–325 000 фунтов стерлингов | 5% |

| 325 001–750 000 фунтов стерлингов | 10% |

| Более 750 000 фунтов стерлингов | 12% |

Нежилое LBTT

Транспортные средства

Налоговые ставки LBTT для нежилых помещений и диапазоны на 2020-2021 финансовый год для транспортных средств остаются неизменными с 2019 по 2020 год и указаны в таблице ниже.

| Закупочная цена | курс LBTT |

|---|---|

| Не более 150 000 фунтов стерлингов | 0% |

| 150 001–250 000 фунтов стерлингов | 1% |

| Более 250 000 фунтов стерлингов | 5% |

Аренда

Бюджет Шотландии на 2020-2021 годы, опубликованный 6 февраля 2020 года, внес изменения в налоговые ставки и диапазоны LBTT для аренды нежилых помещений.

Новая ставка в размере 2% выплачивается, если чистая приведенная стоимость (NPV) арендной платы, подлежащей выплате по договору аренды, превышает 2 миллиона фунтов стерлингов.Пересмотренные налоговые ставки и диапазоны приведены в таблице ниже.

| ЧПС арендной платы к уплате | Ставка налога |

|---|---|

| До 150 000 фунтов стерлингов | 0% |

| 150 001–2 миллиона фунтов стерлингов | 1% |

| Более 2 миллионов фунтов стерлингов | 2% |

Новые налоговые ставки и диапазоны применяются к транзакциям, дата вступления которых в силу приходится на 7 февраля 2020 года или позднее.

Однако пересмотренные ставки и диапазоны не применяются к операциям, дата вступления в силу которых приходится на 7 февраля 2020 года или после этой даты, если контракты на сделку с землей были заключены до 6 февраля 2020 года.

Кроме того, изменение налоговых ставок в диапазонах не будет применяться к дальнейшим декларациям, сделанным в связи с трехлетним обзором, уступкой или прекращением аренды, когда дата вступления в силу приходится на период с 1 апреля 2015 года по 6 февраля 2020 года. Подробнее руководство по этому поводу предоставлено Revenue Scotland.

Дополнительное жилище

1 апреля 2016 года вступило в силу LBTT-Дополнение к дополнительному жилью (ADS), которое выплачивается на общую покупную цену дополнительного жилья в размере 40 000 фунтов стерлингов или более.

ADS взимается в размере 4% от общей покупной цены жилья.

Это приложение является важным элементом инициативы правительства Шотландии по защите возможностей для новых покупателей в Шотландии, укрепляя прогрессивный подход к ставкам и диапазонам LBTT.

Фонды инвестиций в недвижимость

В бюджете Шотландии на 2019–2020 годы мы обязались ввести две целевые льготы LBTT после дальнейших консультаций, чтобы защитить инвестиции в шотландскую недвижимость и повысить привлекательность Шотландии как места для инвестиций.

Это были: послабление для «посевной» (первоначальной передачи) собственности в Уполномоченный инвестиционный фонд собственности (PAIF) или Совместную авторизованную договорную схему (CoACS) и послабление при обмене единиц в CoACS.

Эти льготы помогут защитить инвестиции и развитие шотландской недвижимости, а также еще больше повысят привлекательность Шотландии как места для инвестиций.

Законодательство, предусматривающее эти две льготы, не было принято в 2019 году из-за сохраняющейся неопределенности относительно условий выхода Великобритании из Европейского союза. Сейчас мы планируем опубликовать консультацию по законопроекту в 2020 году.

Помощь первому покупателю

С 30 июня 2018 года впервые покупатели в Шотландии воспользовались льготами по LBTT.Наряду с мерами по увеличению предложения жилья это упрощает для жителей Шотландии покупку первого дома. Льгота фактически поднимает стартовый порог для новых покупателей со 145 000 до 175 000 фунтов стерлингов.

С 15 июля 2020 года начальный порог LBTT для всех сделок с жилой недвижимостью был увеличен до 250 000 фунтов стерлингов до 31 марта 2021 года. Это увеличение начального порога больше, чем предусмотренное льготой для первого покупателя. Следовательно, облегчение не будет иметь практического эффекта в течение временного периода, в течение которого действует порог в 250 000 фунтов стерлингов.

Дополнительная информация, в том числе ответы на часто задаваемые вопросы для новых покупателей, доступна на веб-сайте Revenue Scotland.

Налог на недвижимость | Анализ налога на имущество

Налог на имущество — это налог на рыночную стоимость частной собственности, включая землю, автомобили, коммерческий инвентарь и т. Д. Хотя налог на имущество является основным источником доходов для населенных пунктов, широкого консенсуса по основному вопросу о независимо от того, являются ли налоги на имущество регрессивными, пропорциональными или прогрессивными.

Обязательства по налогу на имущество рассчитываются путем умножения номинальной ставки налога на имущество на коэффициент оценки (процент от стоимости имущества, облагаемого налогом), на стоимость имущества.

Избранные исследования

Государственный индекс налогового климата для бизнеса на 2021 год

21 октября 2020

Международный индекс налоговой конкурентоспособности 2020

14 октября 2020

Меры государственного и местного налогового законодательства, за которыми необходимо следить в день выборов 2020 года

5 октября 2020

Налоги на недвижимость в Европе

6 августа 2020

Источники налоговых поступлений: U.S. против OECD

11 марта 2020

Факты и цифры 2020: как сравнить ваше состояние?

13 февраля, 2020

Статьи по теме

Налоги на имущество в Европе

Рейтинг налогов на имущество в Государственном индексе налогового климата на 2021 год

Отчет ОЭСР: налоговые поступления в африканских странах

Сравнение европейских налоговых систем: налоги на недвижимость

Анализ выборов: Избиратели Калифорнии и Колорадо сопротивляются искушению переложить бремя налога на имущество на бизнес

Итоги голосования по государственным и местным налогам в 2020 году

Основы будущего: реформирование налоговой системы Великобритании

Индекс налогового климата штата для бизнеса — ваш путеводитель по экономическим «победам над заменой»

Государственный индекс налогового климата для бизнеса на 2021 год

Предложение Аризоны 208 угрожает статусу Аризоны как пункта назначения для межгосударственной миграции

Международный индекс налоговой конкурентоспособности 2020

Налоговая модернизация: ключ к экономическому восстановлению и росту в Небраске

Меры государственного и местного налогового законодательства, за которыми необходимо следить в день выборов 2020 года

Избиратели Колорадо решат судьбу давнего ограничения налога на имущество

Инициатива раздельного рассмотрения в Калифорнии угрожает ограничениям налога на имущество для коммерческой недвижимости

Новые данные переписи показывают, что штаты превзошли ожидания по доходам в 2020 финансовом году

Больше стран установили налог на недвижимость

Предложения по привлечению иностранцев в Грецию подчеркивают необходимость реформирования налогов на недвижимость

Насколько высоки налоги на недвижимость в вашем штате?

Где люди платят больше всего налогов на недвижимость?

Налог с сделок с землей и зданиями — все, что вам нужно знать

Если вы покупаете дом в Шотландии с 15 июля 2020 года, то до 31 марта 2021 года вы будете платить пониженную ставку налога на сделки с землей и зданиями (LBTT).Если вы покупаете основной дом, вы не будете платить LBTT за покупки на сумму менее 250 000 фунтов стерлингов. Если вы покупаете дополнительную недвижимость, вам, возможно, придется заплатить дополнительно 4% от общей покупной стоимости недвижимости, а также по стандартным ставкам LBTT, которые могут применяться.

Что такое налог на сделки с землей и зданиями?

Налог на сделки с землей и зданиями (LBTT) — это налог, который вам, возможно, придется заплатить, если вы покупаете жилую недвижимость или участок земли в Шотландии.

Если вы покупаете основную недвижимость до 31 марта 2021 года, вы не будете платить LBTT за недвижимость стоимостью до 250 000 фунтов стерлингов.Это применимо, если вы впервые покупаете недвижимость и ранее владели недвижимостью.

Объекты недвижимости стоимостью более 250 000 фунтов стерлингов будут платить LBTT в зависимости от стоимости недвижимости.

Если вы покупаете второй дом, вам, возможно, придется заплатить дополнительную надбавку за жилье в размере 4% от общей покупной цены недвижимости стоимостью более 40 000 фунтов стерлингов.

Этот налог применяется как к собственности, находящейся в безусловном владении, так и к арендуемой, независимо от того, покупаете ли вы напрямую или в залог.

Сколько стоит налог с сделки с землей и зданиями?

Существует несколько диапазонов ставок налога с транзакций на землю и здания (LBTT).

Налог рассчитывается со стороны покупной цены недвижимости, попадающей в каждый диапазон.

Например, если вы покупаете дом за 280 000 фунтов стерлингов, ваша задолженность по LBTT рассчитывается следующим образом:

0% на первые 250 000 фунтов стерлингов = 0

фунтов стерлингов5% на следующие 30 000 фунтов стерлингов = 1500 фунтов стерлингов

Итого LBTT = 1500 фунтов стерлингов

Это представляет собой экономию в размере 1100 фунтов стерлингов, исходя из ставок до временного изменения LBTT.

Ставки налога на сделки с землей и зданиями (LBTT)

| Минимальная покупная цена недвижимости | Максимальная покупная цена недвижимости | Ставка гербового сбора (применяется только к той части стоимости имущества, которая приходится на каждый диапазон) |

|---|---|---|

| £ 0 | 250 000 фунтов стерлингов | 0% |

| £ 250 001 | 325 000 фунтов стерлингов | 5% |

| 325 001 фунт стерлингов | 750 000 фунтов стерлингов | 10% |

| Более 750 000 фунтов стерлингов | 12% |

Налог на сделку с землей и строениями по вторичному дому

Покупатели дополнительной жилой недвижимости, такой как вторые дома, должны будут заплатить дополнительно 4% от общей покупной цены недвижимости стоимостью более 40 000 фунтов стерлингов.Это называется Дополнением к дополнительному жилью (ADS).

Из-за увеличения начального порога и там, где ADS действительно применяется, изменение начального порога будет также применяться к сделкам с недвижимостью. Это означает, что сделка с жилой недвижимостью, на которую распространяется ADS, не будет выплачивать стандартные ставки LBTT на первые 250 000 фунтов стерлингов при покупке, однако ADS по-прежнему будет выплачиваться в размере 4% от общей стоимости покупки.

Когда нужно платить налог с сделки с землей и зданиями?

Вам необходимо подать налоговую декларацию по налогу на землю и строения (LBTT) в Revenue Scotland.

Если вы не подадите декларацию LBTT, Revenue Scotland может взимать с вас штрафы и проценты.

Когда не взимается налог с сделки с землей и зданиями?

Существуют и другие обстоятельства, при которых LBTT либо не выплачивается, либо может быть уменьшен:

Слегка завышение диапазона ставок: Если цена находится только в более высоком диапазоне, спросите продавца или агента по недвижимости, согласны ли они на несколько более низкую цену.

Передача имущества при раздельном проживании или разводе: Если вы разводитесь или разводитесь со своим супругом или партнером в рамках соглашения или постановления суда, вам не нужно платить LBTT, если вы передаете им часть стоимости вашего дома.Если совладельцы не состоят в браке и не состоят в гражданском партнерстве, когда они передают долю в земле или собственности от одного совладельца другому, вам, возможно, придется заплатить SDLT.

Передача документов: Если вы получаете землю или недвижимость в соответствии с условиями завещания, вам не нужно сообщать в Revenue Scotland, и вы не будете платить налог с сделки с землей. Это применимо, даже если вы берете на себя непогашенную ипотеку на дату смерти человека. Это при условии, что никаких других соображений не будет.

Если вы получили недвижимость в подарок, вы не будете платить налог с сделки с землей, пока на нее не будет выплачена ипотека. Но если вы возьмете на себя часть или всю существующую ипотеку, вы заплатите налог с сделки с землей, если стоимость ипотеки превышает налог с сделки с землей.

Однако, если вы обмениваетесь недвижимостью с другим лицом, каждый из вас должен будет заплатить LTT за полученную недвижимость, исходя из ее рыночной стоимости.

Как платить налог с сделки с землей и строениями

Обычно ваш адвокат занимается возвратом налогов с сделок с землей и зданиями (LBTT), хотя вы можете сделать это самостоятельно.

В любом случае, вы несете ответственность за то, чтобы все было отправлено вовремя.

Если цена вашего нового дома ниже 250 000 фунтов стерлингов, вы все равно должны подать декларацию (за исключением случаев освобождения), даже если вам не нужно будет платить LBTT.

Налог на транзакцию с землей и зданиями (LBTT) — Калькулятор гербового сбора Шотландии

Налог на сделки с землей и зданиями (LBTT) — это налог, применяемый к сделкам с жилыми и нежилыми землями и зданиями (включая коммерческую аренду).Налог оплачивается по разным ставкам на каждую часть покупной цены в определенных налоговых диапазонах. Процентная ставка для каждого диапазона применяется только к той части цены собственности, которая попадает в этот диапазон. Например, кто-то, покупающий недвижимость за 280 000 фунтов стерлингов, не будет платить LBTT от стоимости собственности до 250 000 фунтов стерлингов, а затем 5% от стоимости от 250 000 до 280 000 фунтов стерлингов. В этом случае общая выплаченная сумма LBTT составит 1500 фунтов стерлингов.

Любой, кто покупает дополнительную жилую недвижимость в Шотландии (например, второй дом или недвижимость для покупки с целью сдачи в аренду), может также заплатить Дополнительную надбавку к жилью (ADS), если покупная цена составляет 40 000 фунтов стерлингов или больше.В приведенном выше примере, если бы недвижимость была вторым домом, общая сумма уплаченного LBTT составила бы 1500 фунтов стерлингов ПЛЮС ADS в размере 11 200 фунтов стерлингов (4% от 280 000 фунтов стерлингов), то есть всего 12 700 фунтов стерлингов. Ставки и диапазоны для LBTT указаны ниже:

| Выкупная цена имущества | Ставка налога на сделку с землей и зданиями (LBTT) (для одного или нескольких жилых домов) |

|---|---|

| До 250 000 фунтов стерлингов | 0% |

| 250 001–325 000 фунтов стерлингов | 5% |

| 325 001–750 000 фунтов стерлингов | 10% |

| Более 750 000 фунтов стерлингов | 12% |

На недвижимость стоимостью менее 40 000 фунтов стерлингов не распространяются дополнительные жилищные надбавки (ADS), но если ADS подлежит уплате, она оплачивается из общей стоимости покупки.

Налог на сделку с землей и строениями (LBTT) уплачивается по разным ставкам при сделках с жилой недвижимостью и зависит от начисляемого вознаграждения (обычно от покупной цены) вашего дома. Вы платите налог не с полной суммы, а только с той суммы, которая попадает в определенный диапазон.

Например, с дома стоимостью 280 000 фунтов стерлингов не будет взиматься плата LBTT на первые 145 000 фунтов стерлингов, 2% — на следующие 105 000 фунтов стерлингов и 5% — на следующие 30 000 фунтов стерлингов, так что вы заплатите 3600 фунтов стерлингов в LBTT.

| Цена покупки недвижимости | Стандартный курс LBTT |

|---|---|

| До 250 000 фунтов стерлингов | 0 % |

| 250 001–325 000 фунтов стерлингов | 5 % |

| 325 001–750 000 фунтов стерлингов | 10 % |

| Более 750 000 фунтов стерлингов | 12 % |

Покупатели, впервые покупающие товар, могут потребовать возмещения ущерба для покупателя, впервые совершившего покупку.Вы можете узнать больше о том, кто покупает впервые, на нашем сайте. В зависимости от покупной цены это пособие может снизить ваш счет LBTT до 600 фунтов стерлингов.

Это означает, что дома с покупной ценой до 250 000 фунтов стерлингов фактически освобождаются от LBTT для новых покупателей.

Например:

| Цена покупки недвижимости | Стандартный счет LBTT | Сумма помощи для первого покупателя | Итого к оплате за впервые покупателя |

|---|---|---|---|

| До 250 000 фунтов стерлингов | £ 0 | £ 0 | £ 0 |

| До 250 000 фунтов стерлингов | £ 0 | £ 0 | £ 0 |

| До 250 000 фунтов стерлингов | £ 0 | £ 0 | £ 0 |

| До 250 000 фунтов стерлингов | £ 0 | £ 0 | £ 0 |

| 325 500 фунтов стерлингов | 3 800 фунтов стерлингов | £ 0 | 3 800 фунтов стерлингов |

| 750 500 фунтов стерлингов | 46310 фунтов стерлингов | £ 0 | 46310 фунтов стерлингов |

Налог на сделки с землей и зданиями (LBTT) — это налог, применяемый к сделкам с жилыми и нежилыми землями и зданиями (включая коммерческую аренду).Налог оплачивается по разным ставкам на каждую часть покупной цены в определенных налоговых диапазонах. Процентная ставка для каждого диапазона применяется только к той части цены собственности, которая попадает в этот диапазон. Например, кто-то, покупающий недвижимость за 280 000 фунтов стерлингов, не будет платить LBTT от стоимости собственности до 250 000 фунтов стерлингов, а затем 5% от стоимости от 250 000 до 280 000 фунтов стерлингов. В этом случае общая выплаченная сумма LBTT составит 1500 фунтов стерлингов.

Любой, кто покупает дополнительную жилую недвижимость в Шотландии (например, второй дом или недвижимость для покупки с целью сдачи в аренду), может также заплатить Дополнительную надбавку к жилью (ADS), если покупная цена составляет 40 000 фунтов стерлингов или больше.В приведенном выше примере, если бы недвижимость была вторым домом, общая сумма уплаченного LBTT составила бы 1500 фунтов стерлингов ПЛЮС ADS в размере 11 200 фунтов стерлингов (4% от 280 000 фунтов стерлингов), то есть всего 12 700 фунтов стерлингов. Ставки и диапазоны для LBTT указаны ниже:

| Выкупная цена имущества | Ставка налога на сделку с землей и зданиями (LBTT) (для одного или нескольких жилых домов) |

|---|---|

| До 250 000 фунтов стерлингов | 0% |

| 250 001–325 000 фунтов стерлингов | 5% |

| 325 001–750 000 фунтов стерлингов | 10% |

| Более 750 000 фунтов стерлингов | 12% |

На недвижимость стоимостью менее 40 000 фунтов стерлингов не распространяются дополнительные жилищные надбавки (ADS), но если ADS подлежит уплате, она оплачивается из общей стоимости покупки.

Налог на недвижимость | Налог | ICAEW

Соответствующие критериям фирмы и представители бизнеса имеют бесплатный доступ к обширной онлайн-библиотеке Bloomsbury Professional, включающей более 60 наименований от ведущих экспертов страны в области налогообложения и бухгалтерского учета. Узнайте, кто имеет право на участие и как вы можете получить доступ к Базовой бухгалтерской и налоговой службе для компаний и участников бизнеса.

Предоставление коммерческой собственности

Практические советы по вопросам льгот на коммерческую собственность при планировании налога на наследство.

Пол Дэвис, Марк Маклафлин, Ральф Рэй, Джеффри Шиндлер Практическое налоговое планирование на наследство Bloomsbury Professional

электронная книга 2020 г.

Льгота в отношении коммерческой собственности и льготы в отношении сельскохозяйственной собственности

Практическое руководство по освобождению от уплаты налога на наследство и сельскохозяйственной собственности.

Крис Эрвуд, Стивен Хоу, Марк Маклафлин, Ирис Вюншманн-Лайалл Налог на наследство 2020-21 Bloomsbury Professional

электронная книга 2020 г.

Доходы от собственности

Полная глава о налогообложении доходов от собственности в Великобритании, написана для практикующих налоговиков.

Сара Лэнг Подоходный налог 2020-21 Bloomsbury Professional

электронная книга 2020 г.

Налог на наследство 2020/21

Ежегодный справочник, содержащий практический обзор основных положений о налоге на наследство (IHT) в Великобритании.

Крис Эрвуд, Стивен Хоу, Марк Маклафлин, Ирис Вюншманн-Лайалл Налог на наследство 2020-21 Bloomsbury Professional

электронная книга 2020 г.

Рельеф главного дома

Комментарий эксперта к действующему законодательству Великобритании о налоге на прирост капитала в отношении освобождения от основного места жительства.

Крис Эрвуд, Жаклин Кимбер, Ирис Вюншманн-Лайалл Налог на прирост капитала 2020-21 Bloomsbury Professional

электронная книга 2020 г.