Налог на землю в 2019 году для физических лиц

– от Валерий

Земля, которая находится в собственности граждан, облагается налогом. Земельный налог относится к числу местных, поэтому от региона к региону его ставка может отличаться. На уровне Налогового кодекса РФ установлена только предельная ставка, которая не может превышаться. Налог на землю в 2019 году для физических лиц — как рассчитывается и начисляется, максимальная ставка налога в России. Фото: flickr.com

Как рассчитывается налог на землю для физлиц в 2019 году

При расчете суммы земельного налога за основу в последние несколько лет берут кадастровую стоимость участка. Кадастровая стоимость ближе к рыночной цене участка, чем инвентаризационная стоимость, которую использовали раньше.

Разница между кадастровой и инвентаризационной стоимостью составляет разы, а то и десятки раз. Поэтому резкий переход с одного вида стоимости на другой при расчете налога оказался бы слишком шокирующим. Чтобы его сгладить, государство ввело понижающий коэффициент. Он растет с каждым годом на 20%, и к 2020 году россияне будут оплачивать земельный налог в полной сумме.

Чтобы его сгладить, государство ввело понижающий коэффициент. Он растет с каждым годом на 20%, и к 2020 году россияне будут оплачивать земельный налог в полной сумме.

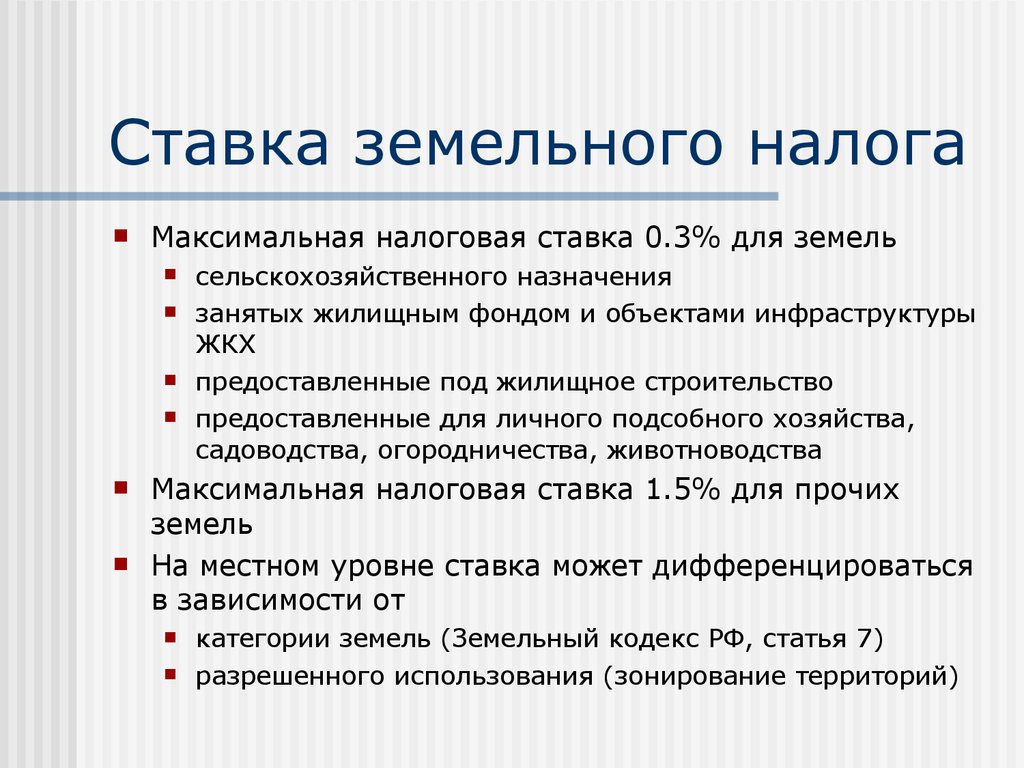

В зависимости от типа земельного участка максимальная ставка налога может составлять 0,3% или 1,5% кадастровой стоимости.

Ставка 0,3% — наиболее распространенная, ее применяют к следующим видам земельных участков:

- садоводческие и огороднические участки, если они не используются для ведения бизнеса,

- сельскохозяйственные земли,

- земля под многоквартирным домом, которая принадлежит собственникам квартир в доме,

- участки, по которым проходят инженерные сети,

- участки, которые используются под государственные нужды.

Все прочие участки земли облагаются повышенной ставкой 1,5%. В основном это земля, которая используется для ведения бизнеса, на которой стоят магазины и супермаркеты, предприятия и т.п. Налог на такую землю редко выписывается на физлиц, поскольку в основном это земли юридических лиц.

Каждый отдельный регион России может применять ставку ниже максимальной и устанавливать региональные льготы по уплате такого вида налога. Фото: flickr.com

Кто пользуется льготами на уплату налога на землю в 2019 году

На федеральном, то есть, общероссийском уровне такой льготой пользуются пенсионеры, которые освобождены от уплаты налога на 6 соток принадлежащей им земли. Если надел превышает эту площадь, с оставшейся части участка придется уплачивать налог.

Освобождены от уплаты налога на землю коренные народы Крайнего Севера, Сибири и Дальнего Востока. Правда, только в том случае, если земля используется для сохранения и развития традиционных промыслов и ведения традиционного образа жизни.

На уровне отдельных регионов льготы на земельный налог в 2019 году могут иметь какие угодно категории льготников. Обычно это инвалиды, Герои России и СССР, ветераны ВОВ, ликвидаторы чернобыльской аварии и т.д.

com/embed/YFcg9sI_OI0″ frameborder=»0″ allowfullscreen=»allowfullscreen»>

com/embed/YFcg9sI_OI0″ frameborder=»0″ allowfullscreen=»allowfullscreen»> Земельный налог 2019 — 2020 новый закон: изменения, уплата, сроки, ставки, льготы, расчет для физлиц, юрлиц и пенсионеров

Государственная Дума ФС РФ в весеннюю сессию 2019 года приняла ряд поправок в российское законодательство, в том числе, касательно вопросов оплаты замельного налога для физических, юридических лиц и пенсионеров на перспективу с 1 января 2020 года.

Рост земельного налога в России будет ограничен, а жителей страны, у которых есть льготы по нему, станет больше. Изменения затронут и налогообложение имущества граждан. Такой новый закон одобрил Совет Федерации, сообщает «Российская Газета».

Платежи по земельному налогу не смогут расти более чем на 10 процентов к сумме, уплаченной за предыдущий год. На практике это будет выглядеть так: если сумма налога за 2018 год превышает сумму налога за 2017-й больше, чем на 10 процентов, налог будет равен прошлогоднему платежу плюс 10 процентов.

Ограничитель не будет действовать в одном случае: если при расчете налога на участок для жилищного строительства применен повышающий коэффициент в связи с несвоевременной застройкой земли, пояснили в Федеральной налоговой службе.

Такие же ограничения роста платежа уже действуют по налогу на недвижимость. Когда начался переход к расчету налога на имущество исходя из кадастровой (она ближе к рыночной), а не инвентаризационной стоимости, платежи заметно выросли.

Это не единственное изменение, которое закон вносит в действующую систему налогообложения граждан. В числе других новшеств — право на налоговый вычет по земельному налогу для многодетных родителей, воспитывающих трех и более детей. Речь идет о вычете «на шесть соток».

Многодетные семьи, владеющие землей, смогут уменьшать налоговую базу на величину кадастровой стоимости 600 квадратных метров площади одного участка. Еще одна льгота, которая появляется у многодетных, касается недвижимости. Налог на нее будет уменьшаться на величину кадастровой стоимости пяти квадратных метров площади квартиры, ее части или комнаты и 7 метров площади жилого дома или его части в расчете на каждого несовершеннолетнего.

Для налогоплательщиков-льготников: пенсионеров, инвалидов I и II групп, детей-инвалидов, инвалидов боевых действий, многодетных, владельцев хозпостроек площадью не более 50 квадратных метров вводится беззаявительный порядок предоставления льгот при налогообложении недвижимости.

Налог на имущество физлиц для полностью разрушенных объектов капитального строительства с 2019 года не будет исчисляться с первого числа месяца их уничтожения (гибели, разрушения) независимо от даты регистрации прекращения права на них в Едином государственном реестре недвижимости (ЕГРН).

По новому закону с 2020 года приусадебные, садовые и огородные участки, которые используются для предпринимательской деятельности, будут облагаться земельным налогом по ставке «для прочих земель», не превышающей 1,5 процента от кадастровой стоимости.

Новый закон уточняет и порядок определения налоговой базы по НДФЛ, когда доход от продажи недвижимости меньше 70 процентов его кадастровой стоимости.

В ОБЩЕМ:

1) К числу льготников, имеющих право на налоговый вычет в размере «6 соток», отнесены физические лица, имеющие трех и более несовершеннолетних детей (далее – многодетные).

2) Налоговые льготы физлицам предоставляются без заявлений в налоговый орган («проактивный» порядок), если гражданин (пенсионер, инвалид, лицо предпенсионного возраста, многодетный), не заявил о льготе или об отказе от нее, льгота предоставляется автоматически по сведениям, имеющимся в инспекции.

3) Если сумма налога, исчисленная в отношении земельного участка превышает сумму налога, исчисленную в отношении этого участка за предыдущий год с учетом коэффициента 1,1, физлица уплачивают налог в размере, равном сумме налоге за предыдущий год с учетом коэффициента 1,1.

Коэффициент не применяется при исчислении налога в отношении земельных участков для жилищного строительства, в связи с несвоевременной застройкой которых для расчета налога применены коэффициенты 2 или 4.

4) С 15 апреля 2019 года предельный срок подачи физлицом уведомления о земельном участке, в отношении которого будет применяться налоговый вычет, перенесен с 1 ноября на 31 декабря.

5) С 2020 года предельное значение ставки в размере, не превышающей 0,3%, применяется в отношении земельных участков, не используемых в предпринимательской деятельности, приобретенных (предоставленных) для личного подсобного хозяйства, садоводства или огородничества.

6) С 1 января 2020 у организаций появится возможность направления в налоговый орган заявлений о предоставлении налоговой льготы по земельному налогу, а с 1 января 2021 года для них будет исключена обязанность по представлению налоговых деклараций за 2020 год и далее. Налоговые органы направляют налогоплательщикам (их ОП) сообщения об исчисленных суммах налога на основании сведений от регистрирующих органов. Если выяснится, что налогоплательщик необоснованно заплатил меньше, чем рассчитали в инспекции, то ему направят требование об уплате налога, информирует портал garant.ru

ДАННЫЕ ФНС РОССИИ ФИЗИЧЕСКИМ И ЮРИДИЧЕСКИМ ЛИЦАМ ПО ЗЕМЕЛЬНОМУ НАЛОГУ НА ПЕРИОД 2019-2020 ГОДА

Плательщики налога

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения (п. 1 ст. 388 НК РФ).

1 ст. 388 НК РФ).

Не признаются налогоплательщиками физические лица в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Плательщиками налога также признаются организации, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии со ст. 389 НК РФ, на праве собственности, праве постоянного (бессрочного) пользования (п. 1 ст. 388 НК РФ).

В отношении земельных участков, входящих в имущество, составляющее паевой инвестиционный фонд, налогоплательщиками признаются управляющие компании. При этом налог уплачивается за счет имущества, составляющего этот паевой инвестиционный фонд.

Не признаются налогоплательщиками организации в отношении земельных участков, находящихся у них на праве безвозмездного пользования, в том числе праве безвозмездного срочного пользования или переданных им по договору аренды.

Объект налогообложения

Объектом налогообложения признаются земельные участки, расположенные в пределах муниципального образования (городов федерального значения Москвы, Санкт-Петербурга и Севастополя), на территории которого введен налог (ст. 389 НК РФ).

389 НК РФ).

Не признаются объектом налогообложения:

земельные участки, ограниченные в обороте в соответствии с законодательством Российской Федерации, которые заняты особо ценными объектами культурного наследия народов Российской Федерации, объектами, включенными в Список всемирного наследия, историко-культурными заповедниками, объектами археологического наследия, музеями-заповедниками;

земельные участки, входящие в состав общего имущества многоквартирного дома.

Налоговая база

Налоговая база определяется как кадастровая стоимость земельных участков, признаваемых объектом налогообложения в соответствии со ст. 389 Налогового кодекса Российской Федерации.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Налоговая база для каждого налогоплательщика, являющегося физическим лицом, определяется налоговыми органами на основании сведений, которые представляются в налоговые органы органами, осуществляющими кадастровый учет, ведение государственного кадастра недвижимости и государственную регистрацию прав на недвижимое имущество и сделок с ним.

Налоговая база в отношении земельных участков, находящихся в общей долевой собственности, определяется для каждого из налогоплательщиков, являющихся собственниками данного земельного участка, пропорционально его доле в общей долевой собственности, а в случае нахождения в общей совместной собственности — в равных долях.

Начиная с налогового периода 2019 года в ст. 391 НК РФ будут предусмотрены следующие правила применения кадастровой стоимости в качестве налоговой базы по налогу:

применяется кадастровая стоимость земельного участка, внесённая в Единый государственный реестр недвижимости и подлежащая применению с 1 января года налогового периода с учётом нижеприведённых особенностей;

изменение кадастровой стоимости земельного участка вследствие изменения качественных и (или) количественных характеристик земельного участка учитывается при определении налоговой базы со дня внесения в Единый государственный реестр недвижимости сведений, являющихся основанием для определения кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка вследствие исправления технической ошибки в сведениях Единого государственного реестра недвижимости о величине кадастровой стоимости, а также в случае уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при определении кадастровой стоимости, пересмотром кадастровой стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда в случае недостоверности сведений, использованных при определении кадастровой стоимости, сведения об измененной кадастровой стоимости, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости;

в случае изменения кадастровой стоимости земельного участка на основании установления его рыночной стоимости по решению комиссии по рассмотрению споров о результатах определения кадастровой стоимости или решению суда сведения о кадастровой стоимости, установленной решением указанной комиссии или решением суда, внесенные в Единый государственный реестр недвижимости, учитываются при определении налоговой базы начиная с даты начала применения для целей налогообложения кадастровой стоимости, являющейся предметом оспаривания.

Вышеперечисленные правила, устанавливающие порядок применения с 2019 года измененной в течение налогового периода кадастровой стоимости, подлежат применению к сведениям об изменении кадастровой стоимости, внесенным в Единый государственный реестр недвижимости по основаниям, возникшим с 1 января 2019 года.

Ставки налога

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать:

0,3 процента исходя из кадастровой стоимости в отношении следующих земельных участков:

отнесенных к землям сельскохозяйственного назначения или к землям в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства;

занятых жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенных (предоставленных) для жилищного строительства;

(до налогового периода 2020 года) приобретённых (предоставленных) для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства;

(с налогового периода 2020 года) не используемых в предпринимательской деятельности, приобретённых (предоставленных) для ведения личного подсобного хозяйства, садоводства или огородничества, а также земельных участков общего назначения, предусмотренных Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации»;

1,5 процента исходя из кадастровой стоимости в отношении прочих земельных участков.

Допускается установление дифференцированных налоговых ставок в зависимости от категорий земель и (или) разрешенного использования земельного участка, а также в зависимости от места нахождения объекта налогообложения применительно к муниципальным образованиям, включенным в состав внутригородской территории города федерального значения Москвы в результате изменения его границ, в случае, если в соответствии с законом города федерального значения Москвы земельный налог отнесен к источникам доходов бюджетов указанных муниципальных образований (п. 2 ст. 394 Кодекса).

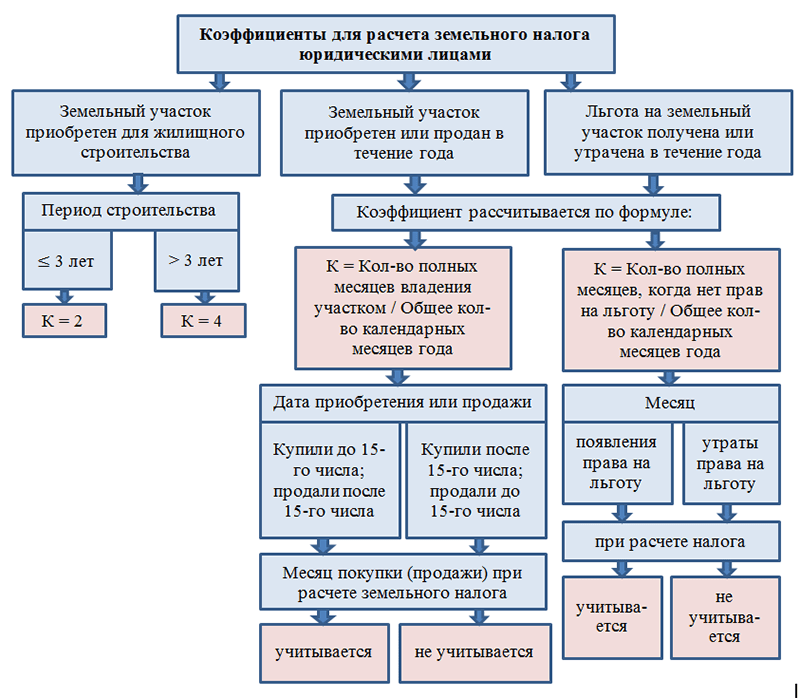

В случае правообладания земельным участком в течение неполного налогового периода, применяется коэффициент, который определяется как отношение числа полных месяцев, в течение которых участок находился в собственности, постоянном (бессрочном) пользовании, пожизненном наследуемом владении к числу календарных месяцев в налоговом периоде.

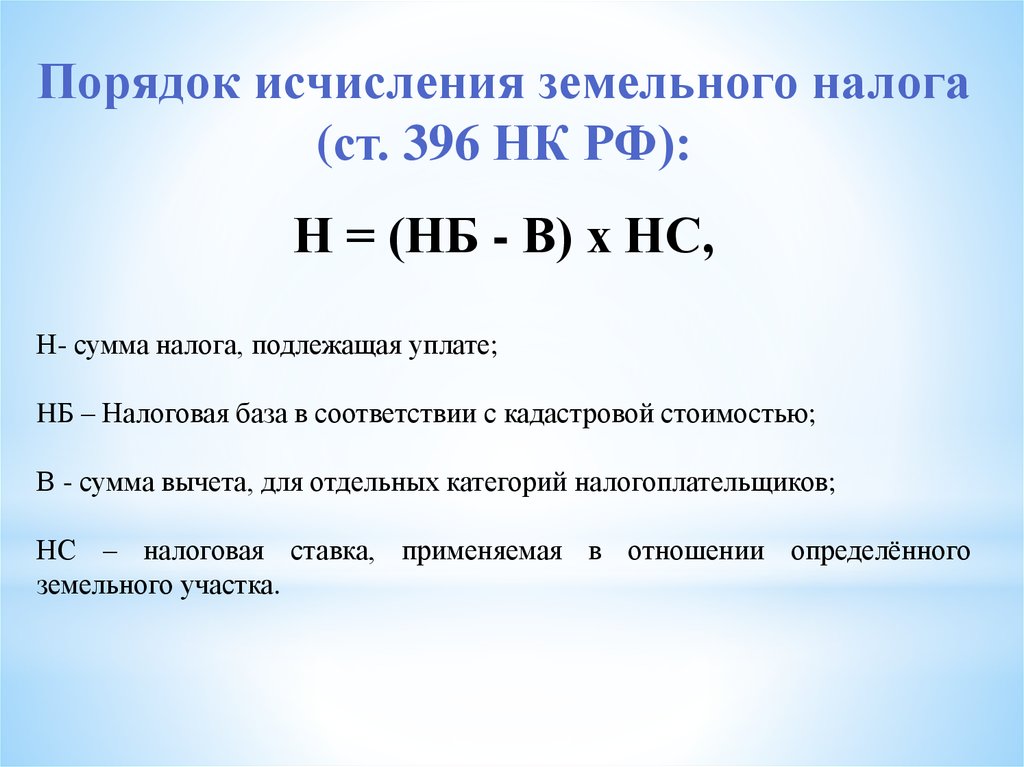

ПОРЯДОК ИСЧИСЛЕНИЯ И СРОК УПЛАТЫ НАЛОГА

Сумма налога, подлежащая уплате налогоплательщиками — физическими лицами, исчисляется налоговыми органами как соответствующая налоговой ставке процентная доля налоговой базы на основании сведений, которые представляются в налоговые органы органами, осуществляющими государственный кадастровый учет и государственную регистрацию прав на недвижимое имущество.

В случае, если сумма налога, исчисленная в отношении земельного участка в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации), превышает сумму налога, исчисленную в отношении этого земельного участка (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, сумма налога подлежит уплате налогоплательщиками — физическими лицами в размере, равном сумме налога, исчисленной в соответствии со статьи 396 Налогового кодекса Российской Федерации (без учета положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации) за предыдущий налоговый период с учетом коэффициента 1,1, а также с учетом положений пунктов 7, 71, абзаца пятого пункта 10 статьи 396 Налогового кодекса Российской Федерации, примененных к налоговому периоду, за который исчисляется сумма налога.

Положения настоящего пункта не применяются при исчислении налога с учетом положений пунктов 15 и 16 настоящей статьи 396 Налогового кодекса Российской Федерации.

Особенности применения кадастровой стоимости в качестве налоговой базы:

а) для целей налогообложения применяется кадастровая стоимость объекта налогообложения, указанная в Едином государственном реестре недвижимости (далее — ЕГРН) и подлежащая применению по состоянию на 1 января года, являющегося налоговым периодом, за исключением нижеперечисленных случаев;

б) изменение кадастровой стоимости вследствие изменения качественных и (или) количественных характеристик объекта налогообложения (уточнения площади, назначения, разрешенного использования, категории и т.п.) учитывается со дня внесения в ЕГРН сведений, являющихся основанием для определения кадастровой стоимости;

в) в случае оспаривания кадастровой стоимости и установления начиная с 01.01.2019 рыночной стоимости объекта налогообложения по решению комиссии при управлении Росреестра или по решению суда, сведения о вновь установленной кадастровой стоимости (рыночной стоимости объекта налогообложения), внесенные в ЕГРН, учитываются начиная с даты начала применения оспоренной кадастровой стоимости;

г) в случае изменения кадастровой стоимости вследствие исправления технической ошибки в сведениях ЕГРН, а также уменьшения кадастровой стоимости в связи с исправлением ошибок, допущенных при ее определении, пересмотром кадастровой стоимости по решению комиссии или суда из-за недостоверности сведений, использованных при ее определении, сведения об измененной кадастровой стоимости, внесенные в ЕГРН, учитываются с даты начала применения для целей налогообложения сведений об изменяемой кадастровой стоимости.

В случае возникновения (прекращения) у налогоплательщика в течение налогового (отчетного) периода права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) исчисление суммы налога (суммы авансового платежа по налогу) в отношении данного земельного участка производится с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых этот земельный участок находился в собственности (постоянном (бессрочном) пользовании, пожизненном наследуемом владении) налогоплательщика, к числу календарных месяцев в налоговом (отчетном) периоде.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло до 15-го числа соответствующего месяца включительно или прекращение указанного права произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности (постоянного (бессрочного) пользования, пожизненного наследуемого владения) на земельный участок (его долю) произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении коэффициента, указанного в настоящем пункте.

В отношении земельного участка (его доли), перешедшего (перешедшей) по наследству к физическому лицу, налог исчисляется с месяца (с 1 января 2019 года — со дня) открытия наследства.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога производится с учетом коэффициента 2 в течение трехлетнего срока строительства начиная с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости. В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В случае завершения такого жилищного строительства и государственной регистрации прав на построенный объект недвижимости до истечения трехлетнего срока строительства сумма налога, уплаченного за этот период сверх суммы налога, исчисленной с учетом коэффициента 1, признается суммой излишне уплаченного налога и подлежит зачету (возврату) налогоплательщику в общеустановленном порядке.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами на условиях осуществления на них жилищного строительства, за исключением индивидуального жилищного строительства, осуществляемого физическими лицами, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 4 в течение периода, превышающего трехлетний срок строительства, вплоть до даты государственной регистрации прав на построенный объект недвижимости.

В отношении земельных участков, приобретенных (предоставленных) в собственность физическими лицами для индивидуального жилищного строительства, исчисление суммы налога (суммы авансовых платежей по налогу) производится с учетом коэффициента 2 по истечении 10 лет с даты государственной регистрации прав на данные земельные участки вплоть до государственной регистрации прав на построенный объект недвижимости.

Налоговые уведомления об уплате налога направляются плательщикам налоговыми органами в порядке и сроки, которые установлены Налоговым кодексом Российской Федерации (ст. 52 НК РФ).

Уплата налога производится не позднее 1 декабря года, следующего за истекшим налоговым периодом. Налогоплательщик уплачивает налог не более чем за три налоговых периода, предшествующих календарному году направления налогового уведомления.

Кому положены льготы по уплате земельного налога

Федеральные льготы

Освобождаются от налогообложения физические лица, относящиеся к коренным малочисленным народам Севера, Сибири и Дальнего Востока Российской Федерации, а также общины таких народов — в отношении земельных участков, используемых для сохранения и развития их традиционного образа жизни, хозяйствования и промыслов.

Местные льготы

При установлении налога нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) могут устанавливаться налоговые льготы, основания и порядок их применения, включая установление величины налогового вычета для отдельных категорий налогоплательщиков.

ИТОГО, с 1 января 2020 года физические и юридические лица всех регионов России: Адыгея, Алтай, Башкирия, Бурятия, Дагестан, Ингушетия, КБР, Калмыкия, КЧР, Карелия, КОМИ, Крым, Марий Эл, Мордовия, Саха (Якутия), Северная Осетия (Алания), Татарстан, ТЫВА, Удмуртия, Хакасия, Чечня, Чувашия, Алтайский Край, Забайкальский край, Камчатский край, Краснодарский Край, Красноярский Край, Пермский Край, Пермский Край, Приморский край, Ставропольский край, Хабаровский край, Амурская область, Астраханская область, Архангельская область, Белгородская область, Брянская область, Владимирская область, Волгоградская область, Вологодская область, Воронежская область, Ивановская область, Иркутская область, Калининградская область, Калужская область, Кемеровская область, Кировская область, Костромская область, Курганская область, Курская область, Ленинградская область, Липецкая область, Магаданская область, Московская область, Мурманская область, Нижегородская область, Новгородская область, Новосибирская область, Омская область, Оренбургская область, Орловская область, Пензенская область, Псковская область, Ростовская область, Рязанская область, Самарская область, Саратовская область, Сахалинская область, Свердловская область, Смоленская область, Тамбовская область, Тверская область, Томская область, Тульская область, Тюменская область, Ульяновская область, Челябинская область, Ярославская область, города федерального значения — Москва, Санкт-Петербург, Севастополь, Еврейская АО, ХМАО, ЯНАО, Ненецкий и Чукотский АО – будут оплачивать земельный налог по новым правилам.

07.08.2019 15:00

Tinder: приложение для знакомств. Встретиться. Чат

С более чем 70 миллиардами совпадений на сегодняшний день Tinder® является лучшим бесплатным приложением для знакомств, и лучшим местом для знакомства с новыми людьми. Вы ищете настоящую любовь? Открытые отношения? Вы хотите пойти туда и найти дату, или вы просто хотите подружиться и поболтать? С Tinder вы можете встречаться с местными жителями повсюду и получать максимум удовольствия от свиданий:

Независимо от того, натурал вы, гей, бисексуал или кто-то другой, Tinder позволяет вам быть тем, кто вы есть, и найти того, кого вы хотите.

Поделитесь своими интересами и узнайте больше о своих совпадениях, чтобы начать разговор и зажечь искры.

Фото Проверенные профили: Потому что единственные сюрпризы, которые мы хотим, это цветы на первом свидании

Видеочат: Проверьте свою химию онлайн-знакомств и познакомьтесь с новыми людьми из дома!

Куда-то едете? Познакомьтесь с местными жителями и присоединитесь к сообществу людей со всего мира. Свидание в Нью-Йорке, знакомство с новыми друзьями в Майами или свидание в Лондоне: куда бы вы ни пошли, мы будем там.

Свидание в Нью-Йорке, знакомство с новыми друзьями в Майами или свидание в Лондоне: куда бы вы ни пошли, мы будем там.

Некоторые люди называют нас своим «самым надежным приложением для знакомств», некоторые люди называют нас «самым популярным в мире бесплатным сайтом знакомств» , но вы можете просто позвонить нам, когда захотите встретиться с людьми в вашем районе.

Матч, чат и свидание. Это наша мантра.

Находить новых людей в Tinder® легко и весело. Выделите свой профиль своими лучшими фотографиями и немного о себе, чтобы повысить свой потенциал поиска партнеров. Используйте функцию Swipe Right™, чтобы поставить лайк кому-то, используйте функцию Swipe Left™, чтобы отказаться. Если кто-то любит вас в ответ, это совпадение! И никакого давления: с нашей функцией двойного согласия интерес должен быть взаимным, чтобы он соответствовал. Сколько приложений для знакомств могут сказать такое?

Пока вы здесь, поднимите тост за жизнь Gold и насладитесь некоторыми премиальными функциями Tinder с нашей подпиской Tinder Gold™.

отметок «Нравится». чувства для стольких новых людей, сколько вы хотите

Перемотка назад, чтобы вы могли отменить свой последний лайк или нет

Используйте Passport, чтобы отправиться в любую точку мира, чтобы найти людей в Интернете за пределами вашего почтового индекса минут, чтобы привлечь больше внимания

Доступно 5 суперлайков в неделю, потому что иногда вам очень-очень нравится кто-то

Ищете доступ ко всем премиум-функциям Tinder? Присоединяйтесь к Tinder Platinum™, чтобы ваши лайки располагались в приоритете с потенциальными совпадениями, чтобы иметь возможность отправлять сообщения перед сопоставлением и многое другое.

Есть плюс для тех, кто не готов завязать отношения с Gold или Platinum. С Tinder Plus® вы разблокируете такие функции, как неограниченные лайки, неограниченные перемотки и паспорт.

Так чего же ты ждешь? Загрузите лучшее бесплатное приложение для знакомств уже сегодня! Неважно, хотите ли вы завести друзей, познакомиться с новыми людьми или найти свою идеальную пару, Tinder — это место, где каждый может найти именно то, что ищет. — и тебе пора уже появиться.

— и тебе пора уже появиться.

————————————

Если вы решите приобрести Tinder Plus®, Tinder Gold ™ или Tinder Platinum™ будет снята с вашей учетной записи Google Play, и с вашей учетной записи будет снята плата за продление в течение 24 часов до окончания текущего периода. Автообновление можно отключить в любое время, зайдя в настройки в Play Store после покупки. Отмена текущей подписки не допускается в течение активного периода подписки. Если вы не хотите покупать Tinder Plus®, Tinder Gold™ или Tinder Platinum™, вы можете просто продолжать использовать Tinder бесплатно.

Все фотографии моделей представлены только в иллюстративных целях.

Конфиденциальность: https://www.gotinder.com/privacy

Условия: https://www.gotinder.com/terms

Азербайджан — Корпоративный — Прочие налоги

Налог на добавленную стоимость (НДС)

НДС взимается при поставке товаров и услуг в Азербайджане, а также при импорте товаров.

Ставки НДС

Стандартная ставка НДС составляет 18%.

Нулевой рейтинг относится к следующему:

- Экспорт товаров и услуг.

- Ввоз в соответствии с режимами PSA и HGA, если налогоплательщик получил сертификат об освобождении от уплаты НДС.

- Ввоз товаров, поставка товаров, а также выполнение работ и оказание услуг грантополучателям за счет финансовой помощи (грантов), полученных из-за рубежа.

- Международные и транзитные грузовые и пассажирские перевозки, а также поставка работ и услуг, непосредственно связанных с международными и транзитными перевозками, и транспортно-экспедиторские услуги, связанные с международными и транзитными грузовыми перевозками.

- Поставка золота и других ценностей Центральному банку Азербайджана.

Помимо нулевой ставки НДС, освобождение от НДС применяется к конкретным операциям, перечисленным ниже:

- Предоставление финансовых услуг.

- Продажа долей или акций юридического лица.

- Вложение любого имущества в виде доли в уставный фонд (капитал) предприятия, за исключением ввозимого имущества.

- Импорт основных средств, являющихся предметом договоров лизинга.

- Оборот производителей сельскохозяйственной продукции (в том числе промышленным способом) по реализации произведенной ими сельскохозяйственной продукции за 10-летний период, начинающийся с 1 января 2014 года.

- Плата за аренду или лизинг воздушных судов и авиадвигателей от нерезидентов Азербайджана, не имеющих в Азербайджане ПП в рамках данной деятельности.

С 1 января 2013 года промышленное и технологическое оборудование, ввозимое резидентами, освобождается от НДС сроком на 10 лет с момента регистрации в качестве резидента индустриально-технологического парка. Освобождение от НДС также распространяется на товары, ввозимые в особые экономические зоны (за исключением товаров, облагаемых акцизным налогом). Кроме того, некоторые категории ввозимых товаров освобождены от НДС в соответствии с определением Кабинета Министров.

Налогообязанные лица

Налогоплательщиком считается любое лицо, зарегистрированное или обязанное зарегистрироваться в качестве плательщика НДС.

Налогоплательщики обязаны зарегистрироваться для уплаты НДС, если:

- их совокупный налогооблагаемый доход превышает 200 000 манатов за последовательный 12-месячный период, или

- стоимость одной налогооблагаемой операции превышает 200 тыс. манатов.

Платежи лицу-нерезиденту, не зарегистрированному в качестве плательщика НДС, за услуги и работы в сфере электронной коммерции облагаются НДС.

В случае, если лицо, не состоящее на налоговом учете, осуществляет оплату нерезиденту таких электронных услуг (за исключением услуг по организации гостиницы и авиабилетов), местный банк, осуществляющий платеж, уплачивает НДС из средств покупателя . Такой уплаченный НДС не подлежит зачету.

Налогооблагаемая сумма

Налогооблагаемая база определяется исходя из стоимости товаров и услуг без добавления суммы НДС, но включая любые таможенные пошлины и акцизы, если применимо.

Стоимость налогооблагаемого импорта состоит из стоимости товаров, определяемой в соответствии с таможенным законодательством, и налогов и пошлин (кроме НДС), подлежащих уплате при ввозе в Азербайджан.

Сумма НДС к уплате представляет собой разницу между суммой НДС, полученной по налогооблагаемым поставкам товаров и услуг (исходной НДС), и НДС, уплаченным при приобретении товаров и услуг, необходимых для создания налогооблагаемых поставок товаров и услуг (исходной НДС).

С 1 января 2022 года торговая наценка, применяемая при оптовой и розничной реализации сельскохозяйственной продукции (местного и иностранного происхождения), будет подлежать налогообложению сроком на три года.

Кабинет Министров может предоставлять льготы для импорта товаров и оборудования, используемых в производственных целях или для предоставления ноу-хау передовых технологий. Такие льготы предоставляются на определенный срок и в определенной местности и могут быть предоставлены только в случае невозможности удовлетворения соответствующих потребностей за счет местных ресурсов.

С 1 января 2022 года лицензионные платежи облагаются НДС, если пользователь прав интеллектуальной собственности (ИС) находится/зарегистрирован в Азербайджане.

Налогооблагаемая база

С 1 января 2020 года признание налогооблагаемого оборота для целей НДС в основном переведено на кассовый метод.

Как правило, при денежных операциях (т.е. наличных и безналичных расчетах) моментом налогооблагаемой операции является дата получения налогоплательщиком платежа. При этом моментом совершения облагаемых НДС неденежных операций, таких как бартерные и натурные сделки, а также безвозмездного предоставления товаров, услуг и работ, будет считаться время совершения таких неденежных операций.

Таможенные пошлины

Таможенный кодекс устанавливает правила, регулирующие все аспекты режима, включая:

- Создание таможенных складов и беспошлинных зон.

- Временный ввоз и переработка иностранных товаров в Азербайджане.

- Порядок реимпорта и реэкспорта товаров.

В Азербайджане принята международно признанная система классификации товаров. Процедуры оценки для таможенных целей определяются в соответствии с общими принципами Всемирной торговой организации (ВТО).

Ставки таможенных пошлин содержатся в перечне таможенных пошлин на товары, ввозимые в Азербайджан. Эти адвалорные ставки таможенных пошлин варьируются от 0% до 15%, в зависимости от типа товаров.

Также возможно полное или частичное освобождение от пошлины на временный ввоз (как правило, на срок до одного года).

В соответствии с режимом СРП подрядчики, их агенты и субподрядчики имеют право импортировать и реэкспортировать из Азербайджана без каких-либо импортных пошлин и ограничений товары, используемые для добычи углеводородов.

Акцизные сборы

Акцизные сборы взимаются с табачных изделий; Алкогольные напитки; легковые автомобили; прогулочные и спортивные яхты; нефть; смазочные материалы; импортная платина, золото, ювелирные изделия и другие изделия из них; обработанные, отсортированные, обрамленные и закрепленные бриллианты; импортные изделия из меха и кожи; энергетические напитки (алкогольные и безалкогольные) и электронные сигареты.

Налогоплательщики

Акцизные сборы уплачиваются физическими лицами, компаниями и зарегистрированными представительствами иностранных компаний в Азербайджане, которые импортируют и производят подакцизные товары.

Налогооблагаемые операции

Следующие операции облагаются акцизами:

- Выпуск произведенных в Азербайджане подакцизных товаров вне помещений здания, в котором они были произведены.

- Ввоз подакцизных товаров в соответствии с таможенным законодательством Азербайджана.

Налоговые ставки

Соответствующий орган исполнительной власти устанавливает ставки акцизного налога на ввозимые в Азербайджан подакцизные товары (за исключением легковых автомобилей, прогулочных и спортивных яхт и других плавсредств, предусмотренных для этих целей; платины, золота, ювелирных изделий, и другие изделия из них, а также обработанные, отсортированные, обрамленные и закрепленные алмазы).

Следующие ставки акцизов применяются для следующих товаров, произведенных в Азербайджане:

- Спирт пищевой (включая спирт этиловый неденатурированный с содержанием спирта не менее 80%; спирт этиловый неденатурированный с содержанием спирта менее 80% ): 4 маната за литр.

- Водка, спиртные напитки и ликеро-водочные изделия, ликеры и ликеро-водочные изделия – 4 маната за литр.

- Коньяк и коньячные изделия: 4 маната за литр.

- Игристые вина: 2,6 маната за литр.

- Вино и виноматериалы: 0,2 маната за литр.

- Пиво (за исключением безалкогольного пива) и другие напитки, содержащие пиво: 0,4 маната за литр.

- Сигариллы: 43 маната за 1000 шт.

- Сигареты из табака и их заменителей: 38,5 манатов за 1000 шт.

- Жидкость для электронных сигарет: 100 манатов за литр.

Табак для кальяна и заменители табака, прочий курительный табак, кроме технического табака, «гомогенизированный» или «восстановленный» табак, жевательный или нюхательный табак: 30 манатов за кг.

Одноразовые электронные сигареты, кальяны и их заменители: 0,25 маната за единицу.

Табак и табачные изделия, потребляемые в результате нагревания: 14 манатов за 1000 штук.

Ставки акцизов на производимые в Азербайджанской Республике нефтепродукты, легковые автомобили, прогулочные и спортивные яхты и другие плавучие транспортные средства, предназначенные для этих целей, устанавливаются Кабинетом Министров.

Ставки акцизов на автомобили, яхты для отдыха и спорта и другие плавсредства, предназначенные для указанных целей и ввозимые в Азербайджанскую Республику, составляют от 0,30 до 70 манатов за кубический см объема двигателя.

Налог на имущество

Налог на имущество взимается как с движимого, так и с недвижимого имущества, принадлежащего физическим и юридическим лицам.

Ставки налога на имущество

Налог на имущество юридических лиц взимается со среднегодовой балансовой стоимости налогооблагаемого имущества по ставке 1%.

Налог на имущество физических лиц рассчитывается исходя из площади здания, а ставка налога на имущество будет варьироваться от 0,1 до 0,4 маната за квадратный метр в зависимости от расположения здания (например, в Баку ставка составляет 0,4 маната). за квадратный метр).

за квадратный метр).

В жилых районах налог на имущество взимается только с площади имущества, превышающей 30 квадратных метров. Если здание находится в Баку, налог будет рассчитываться с применением коэффициентов (минимум 0,7 и максимум 1,5).

Налогообязанные лица

Налогооблагаемые лица включают:

- Компании-резиденты.

- Лица, осуществляющие деятельность через ЧП на территории Азербайджана.

Предприятия могут объединять свои активы и сотрудничать как совладельцы. Совместные собственники обязаны платить налог в соответствии со своей долей в соответствующем имуществе.

От налога на имущество освобождаются:

- Юридические лица, занимающиеся производством сельскохозяйственной продукции (включая производство промышленным способом).

- Резиденты, руководители и операторы промышленных или технологических парков.

- Микропредприятия с общей балансовой стоимостью активов менее 1 млн. манатов.

- Компании кластера малого и среднего предпринимательства (МСБ) освобождаются от налога на имущество в отношении имущества, используемого для функционирования кластера МСП в течение семи лет с даты регистрации в реестре группы МСП.

Налоговая база

База налога на имущество варьируется в зависимости от статуса резидента налогоплательщика. Компании-резиденты облагаются налогом на имущество в отношении своих материальных активов, учитываемых на их балансе. Лица, осуществляющие предпринимательскую деятельность через ПП в Азербайджане, облагаются налогом на имущество только в отношении своих материальных активов, связанных с ПП.

Освобождаются следующие активы:

- Основные средства, используемые в целях охраны окружающей среды, противопожарной защиты и гражданской обороны.

- Производственные линии, железные и автомобильные дороги, линии связи и электропередач, мелиоративные и обводнительные сооружения, спутники и другие космические объекты.

- Объекты организаций образования, культуры и спорта, которые используются только для целей таких направлений деятельности.

Администрация

Компании обязаны сообщать о среднегодовой стоимости налогооблагаемого имущества до 31 марта года, следующего за отчетным, и уплачивать налог на имущество ежеквартально с учетом необходимых перерасчетов в конце года. Налоговые платежи подлежат уплате в течение 15 дней второго месяца каждого квартала. Плата должна составлять 20% от суммы налога на имущество за предыдущий год.

Налоговые платежи подлежат уплате в течение 15 дней второго месяца каждого квартала. Плата должна составлять 20% от суммы налога на имущество за предыдущий год.

Налог на водные и воздушные транспортные средства исчисляется 1 января каждого года налоговыми органами на основании данных, предоставленных организациями, ответственными за регистрацию транспортных средств. Налог начисляется на лицо, указанное в регистрационном документе.

Когда актив меняет владельца в течение налогового года, налоговое обязательство определяется как обязательство нового владельца.

Земельный налог

Земельный налог взимается с земельных ресурсов Азербайджана, находящихся во владении или в пользовании физических или юридических лиц.

Ставки земельного налога

Земельный налог составляет 0,06 маната за единицу сельскохозяйственных угодий, используемых по назначению или не предназначенных для целей орошения, мелиорации и других сельскохозяйственных целей, исходя из условных единиц на гектар.

2 маната исчисляются за 100 квадратных метров земли, предназначенной для сельскохозяйственного использования, но не используемой для этой цели.

Ставка земельного налога на промышленные, строительные, транспортные, телекоммуникационные, торговые и жилищно-коммунальные земли и другие специализированные земли варьируется от 0,1 до 20 манатов за 100 квадратных метров в зависимости от назначения, размера земли, города или района. где он находится.

Налогооблагаемая база

Земельные участки, находящиеся во владении физических лиц или организаций, либо земельные участки, переданные в аренду или используемые на иных основаниях, облагаются земельным налогом. Исключения распространяются на различные виды земель, находящихся в собственности или используемых в общественных целях государством или другими государственными органами. Правительство может предоставлять дополнительные налоговые льготы и льготы.

Оценка и порядок уплаты

Компании должны ежегодно исчислять точную сумму земельного налога на основании документов, подтверждающих право собственности, владения и пользования. Расчет должен быть представлен в налоговые органы до 15 мая каждого года. Налог необходимо уплатить до 15 августа и 15 ноября в равных количествах.

Расчет должен быть представлен в налоговые органы до 15 мая каждого года. Налог необходимо уплатить до 15 августа и 15 ноября в равных количествах.

Налоги на передачу

При передаче недвижимого имущества специальные налоги на передачу не взимаются. Тем не менее, могут применяться определенные нотариальные сборы и другие сборы за продажу, применимые к передаче собственности.

Гербовый сбор

Гербовый сбор не взимается. Государственные нотариальные сборы уплачиваются при нотариальном удостоверении отдельных сделок.

Налоги на заработную плату

Работодатели несут ответственность за правильность исчисления, удержания, уплаты и отчетности подоходного налога с населения (от 0% до 25%) из месячной брутто-зарплаты работника.

С 1 января 2019 года введены новые льготы для работников ненефтегазового и негосударственного секторов.

Взносы на социальное обеспечение

Взносы на социальное обеспечение по ставке 22% уплачиваются работодателем из валового дохода работников. Кроме того, с сотрудников удерживается взнос в фонд социального страхования в размере 3%.

Кроме того, с сотрудников удерживается взнос в фонд социального страхования в размере 3%.

С 1 января 2019 года ставки взносов на социальное страхование для доходов от занятости (кроме нефтегазового и государственного секторов) считаются равными 15 %, уплачиваемыми работодателем, и 10 %, удерживаемыми с работников.

Взносы по страхованию от безработицы

Взносы по страхованию от безработицы в размере 0,5% уплачиваются работодателем от валового дохода работника. Кроме того, с сотрудников следует удерживать 0,5 %.

Взносы на обязательное медицинское страхование

С апреля 2020 года взносы на обязательное медицинское страхование в размере 2% уплачиваются работодателем от валового дохода работника. Кроме того, 2 % следует удерживать с сотрудников.

Дорожный налог

Вместо уплаты дорожного налога владельцами автотранспортных средств (за исключением дорожного налога на транзит) такие владельцы косвенно уплачивают дорожный налог в составе цены топлива.

Оптовые торговцы: Ставка дорожного налога на автомобильный бензин, дизельное топливо и сжиженный газ, произведенные в Азербайджане и направляемые для национального потребления (оптовая продажа), составляет 0,02 маната по оптовой цене (включая НДС и акцизы) за каждый литр указанных товаров.

Импортеры: Для автомобильного бензина, дизельного топлива и сжиженного газа, ввозимых в Азербайджан, дорожный налог исчисляется в размере 0,02 маната от таможенной стоимости, но не ниже оптовой рыночной цены (включая НДС и акцизы) каждого литра указанного Предметы.

Дорожный налог не включается в налогооблагаемую базу по НДС и акцизам.

Налог на добычу полезных ископаемых

Юридические и физические лица, занимающиеся добычей полезных ископаемых в Азербайджане, обязаны платить налог на добычу полезных ископаемых. Ставка зависит от типа добытого полезного ископаемого следующим образом:

- Сырая нефть: 26% от оптовой цены.

- Природный газ: 20% от оптовой цены.