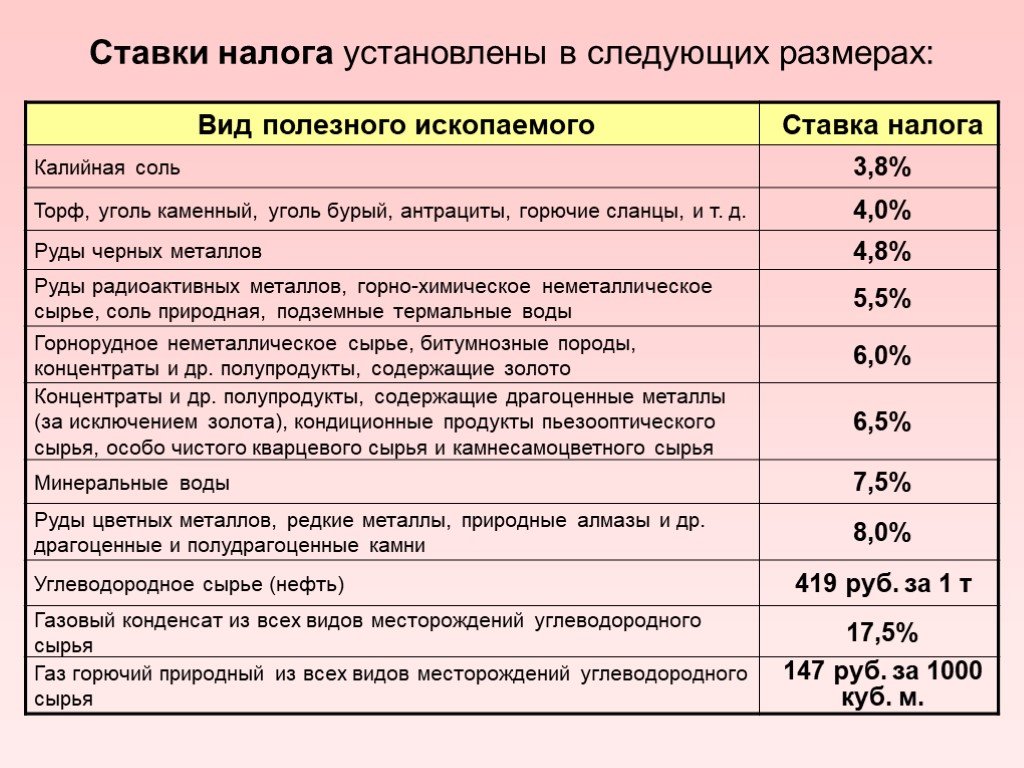

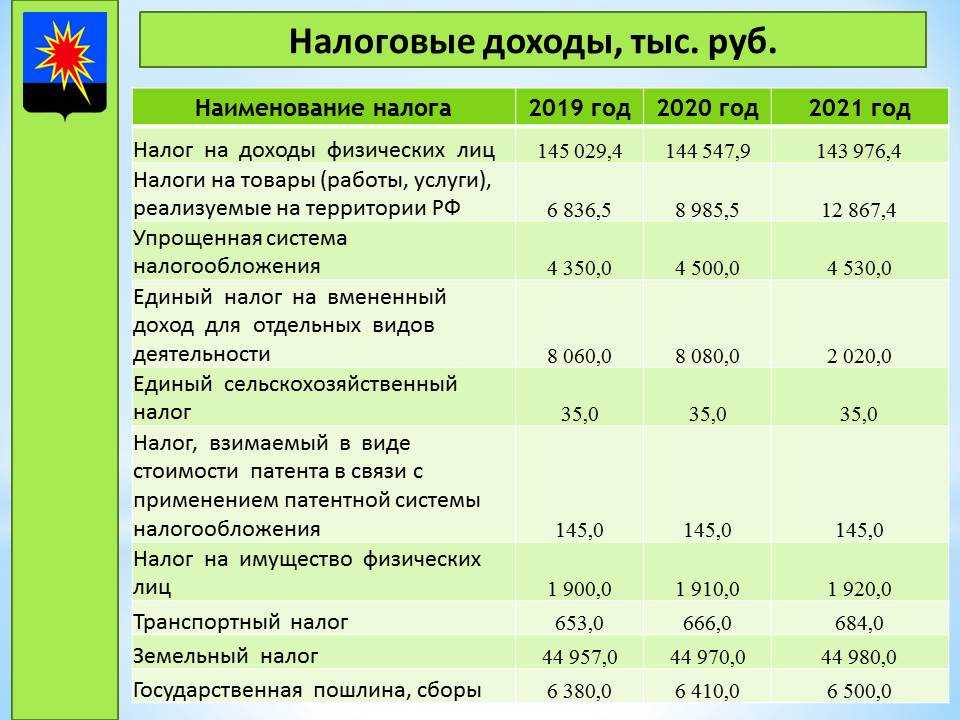

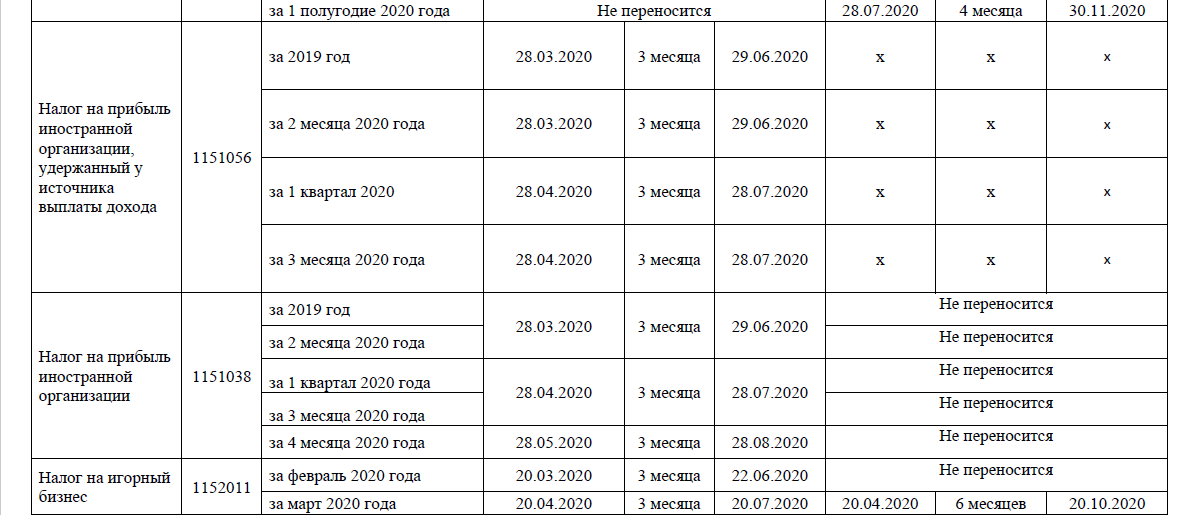

Ставки налогов на землю, квартиру, радиосвязь изменились с 2019 года

- Учёт.kz

- Главные события месяца

8 января, 2019

25935

Законом Республики Казахстан от 28 декабря 2018 года № 210-VI внесены изменения и дополнения в некоторые законодательные акты Республики Казахстан по вопросам административно-территориального устройства Республики Казахстан и противодействия теневой экономике.

В частности изменения коснулись ставки налога на земли населенных пунктов, одного квадратного метра жилища, дачной постройки, платы за использование радиочастотного спектра, для цифрового эфирного телерадиовещания.

Изменения вводятся в действие с 1 января 2019 года.

1) статьи 43-1 и 43-2 изложены в следующей редакции:

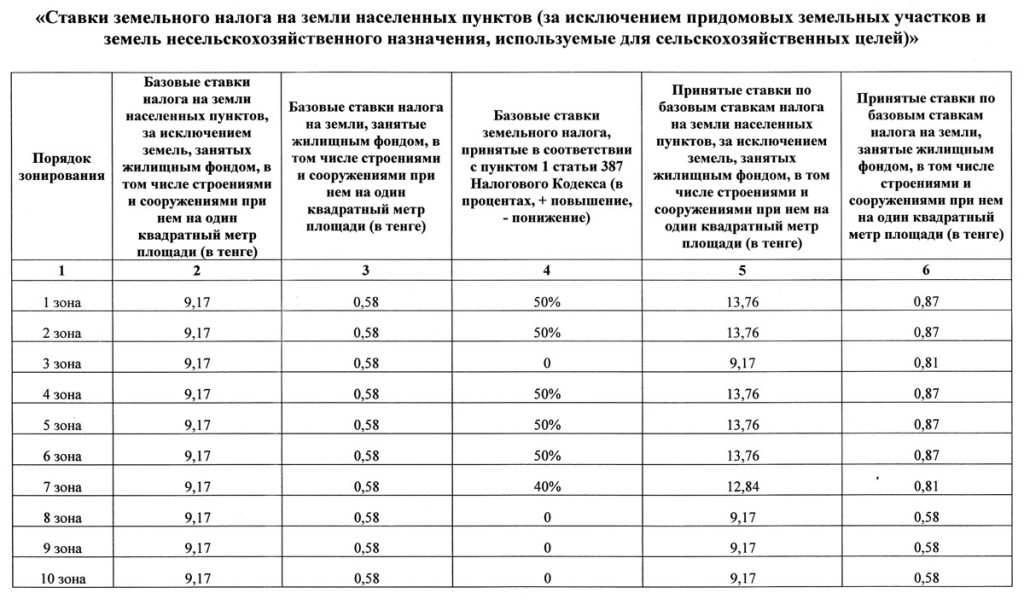

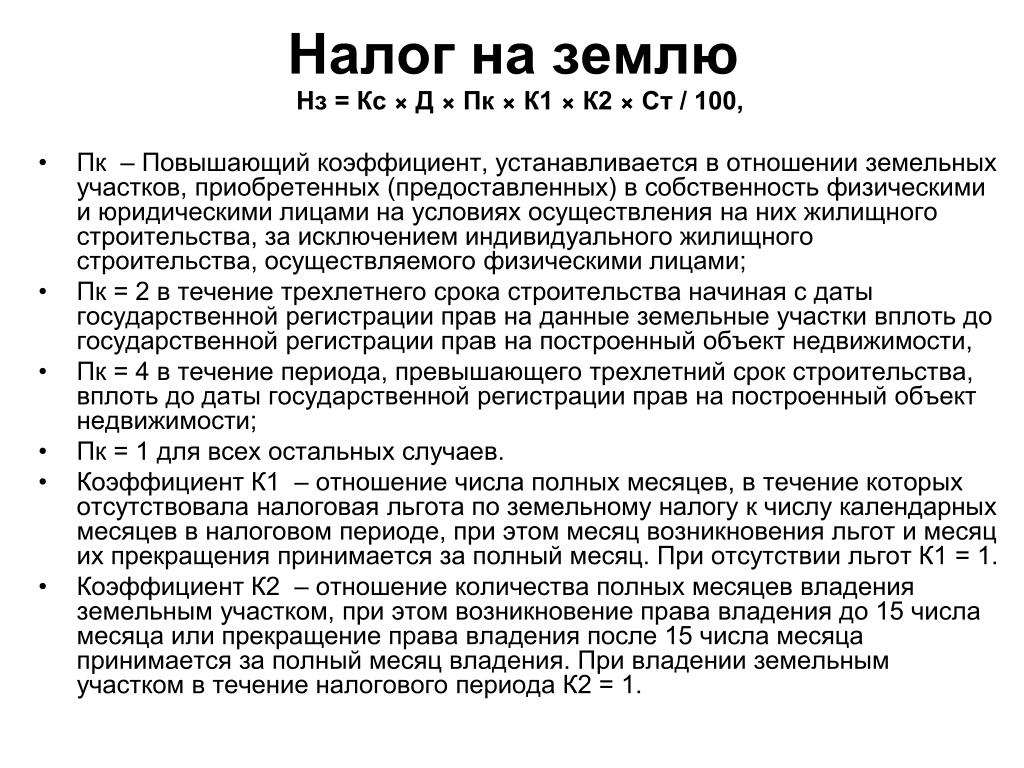

«Статья 43-1. Приостановить до 1 января 2020 года действие пункта 1 статьи 505 Налогового кодекса, установив, что в период приостановления данный пункт действует в следующей редакции: «1. Базовые налоговые ставки на земли населенных пунктов (за исключением придомовых участков) устанавливаются в расчете на один квадратный метр площади в следующих размерах:

|

№ п/п |

Категория насе- ленного пункта |

Базовые налоговые ставки на земли на- селенных пунктов, заисключением земель, занятых жилищным фондом, в том числе строениями и соо- ружениями при нем (тенге) |

Базовые нало- говые ставки на земли, занятые жилищным фон- дом, в том чи- сле строениями и сооружениями при нем (тенге) |

|

|

2 |

3 |

4 |

|

|

Города: |

|

|

|

1. |

Алматы |

28,95 |

0,96 |

|

2. |

Шымкент |

9,17 |

0,58 |

|

3. |

Астана |

19,30 |

0,96 |

| 4. |

Актау |

9,65 |

0,58 |

|

5. |

Актобе |

6,75 |

0,58 |

|

6. |

Атырау |

8,20 |

0,58 |

|

7. |

Кокшетау |

5,79 |

0,58 |

|

8. |

Караганда |

9,65 |

0,58 |

|

9. |

Костанай |

6,27 |

0,58 |

|

10. |

Кызылорда |

8,68 |

0,58 |

|

11. |

Уральск |

5,79 |

0,58 |

|

12. |

Усть-Камено горск |

9,65 |

0,58 |

|

13. |

Павлодар |

9,65 |

0,58 |

|

14. |

Петропавловск |

5,79 |

0,58 |

|

15. |

Талдыкорган |

9,17 |

0,58 |

|

16. |

Тараз |

9,17 |

0,58 |

|

17. |

Туркестан |

7,79 |

0,39 |

|

18. |

Алматинская область: |

|

|

|

19. |

города областного значения |

6,75 |

0,39 |

|

20. |

города районного значения |

5,79 |

0,39 |

|

21. |

Акмолинская область: |

|

|

|

22. |

города областного значения |

5,79 |

0,39 |

|

23. |

города районного значения |

5,02 |

0,39 |

|

24. |

Остальные города областного значения |

85 процентов от ставки, установленной для областного центра |

0,39 |

|

25. |

Остальные города районного значения |

75 процентов от ставки, установленной для областного центра |

0,19 |

|

26. |

Поселки |

0,96 |

0,13 |

|

27. |

Села |

0,48 |

0,09 |

Статья 43-2. Приостановить до 1 июня 2018 года действие части третьей пункта 1 статьи 510 Налогового кодекса, установив, что в период приостановления данная часть действует в следующей редакции:

«Такое решение о понижении или повышении ставок земельного налога принимается местным представительным органом не позднее 1 июня и вводится в действие с 1 января года его принятия.»;

2) дополнено статьей 43-3 следующего содержания:

«Статья 43-3. Приостановить до 1 января 2020 года действие пункта 2 статьи 529 Налогового кодекса, установив, что в период приостановления данный пункт действует в следующей редакции: «2. Базовая стоимость одного квадратного метра жилища, дачной постройки в национальной валюте (С б) определяется в зависимости от вида населенного пункта в следующих размерах:

Базовая стоимость одного квадратного метра жилища, дачной постройки в национальной валюте (С б) определяется в зависимости от вида населенного пункта в следующих размерах:

|

№ п/п |

Категория населенного пункта |

Базовая стоимость в тенге |

|

1 |

2 |

3 |

|

|

Города: |

|

|

1. |

Алматы |

60 000 |

|

2. |

Шымкент |

36 000 |

|

3. |

Астана |

60 000 |

|

4. |

Актау |

36 000 |

|

5. |

Актобе |

36 000 |

|

6. |

Атырау |

36 000 |

|

7. |

Кокшетау |

36 000 |

|

8. |

Караганда |

36 000 |

|

9. |

Костанай |

36 000 |

|

10. |

Кызылорда |

36 000 |

|

11. |

Уральск |

36 000 |

|

12. |

Усть-Каменогорск |

36 000 |

|

13. |

Павлодар |

36 000 |

|

14. |

Петропавловск |

36 000 |

|

15. |

Талдыкорган |

36 000 |

|

16. |

Тараз |

36 000 |

|

17. |

Туркестан |

12 000 |

|

18. |

Города областного значения |

12 000 |

|

19. |

Города районного значения |

6 000 |

|

20. |

Поселки |

4 200 |

|

21. |

Села |

2 700 |

3) статья 44 изложена в следующей редакции:

«Статья 44. Приостановить:

1) до 1 января 2021 года действие пункта 2 статьи 595 Налогового кодекса, установив, что в период приостановления данный пункт действует в следующей редакции:

«2. Годовые ставки платы для следующих видов радиосвязи составляют:

|

№ п/п |

Виды радиосвязи |

Территория использования |

Ставка платы (МРП) |

|

1. |

Радиосистемы персонального радиовызова (за частотное присвоение шириной 25 кГц) |

область, город республиканского значения и столица |

10 |

|

2. |

Транкинговая связь (за радиоканал шириной 25 кГц на прием/25 кГц на передачу) |

|

|

|

2.1. |

|

город республиканского значения и столица |

140 |

|

2.2. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

80 |

|

2.3. |

|

остальные административ- но-территори- альные единицы (город районного значения, район, поселок, село, сельский округ) |

10 |

|

3. |

Радиосвязь УКВ-диа- пазона (за дуплексный канал шириной 25 кГц на прием/25 кГц на передачу) |

|

|

|

3. |

|

город республиканского значения и столица |

80 |

|

3.2. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

60 |

|

3.3. |

|

остальные административ- но-территори- альные единицы (город районного значения, район, поселок, село, сельский округ) |

15 |

|

4. |

Радиосвязь УКВ-диапа- зона (за симплексный канал шириной 25 кГц) |

|

|

|

4.1. |

|

город республиканского значения и столица |

30 |

|

4. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

20 |

|

4.3. |

|

остальные административ- но-территори- альные единицы (город районного значения, район, поселок, село, сельский округ) |

10 |

|

5. |

KB-связь (за одно частотное присвоение) при выходной мощности передатчика: — до 50 Вт; — свыше 50 Вт |

область, город республиканского значения и столица |

10 20 |

|

6. |

Радиоудлинители (за канал) |

область, город республиканского значения и столица |

2 |

|

7. |

Сотовая связь (за полосу частот шириной 1 МГц на прием/1 МГц на передачу) |

область, город республиканского значения и столица |

2 850 |

|

8. |

Глобальная персональная подвижная спутниковая связь (за дуплексную полосу частот шириной 100 кГц на прием/100 кГц на передачу) |

Республика Казахстан |

20 |

|

9. |

Спутниковая связь с HUB-технологией (за ширину полосой 100 кГц на при- ем/100 кГц на передачу, используемую на HUB) |

Республика Казахстан |

30 |

|

10. |

Спутниковая связь без HUB-технологии (за используемые частоты одной станцией) |

Республика Казахстан |

100 |

|

11. |

Радиорелейные линии (за дуплексный ствол на одном пролете): |

|

|

|

11.1. |

местные |

район,город, поселок, село, сельский округ |

40 |

|

11.2. |

зоновые и магистральные |

Республика Казахстан |

10 |

|

12. |

Системы беспроводного радиодоступа (за дуплексный канал шириной 25 кГц на прием/25кГц на передачу) |

|

|

|

12.1. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

25 |

|

12. |

|

остальные административ- но-территори- альные единицы (город районного значения, село, сельский округ) |

2 |

|

13. |

Системы беспроводного радиодоступа при использовании ШПС- технологии (за дуплексный канал шириной на прием 2 МГц/2 МГц на передачу) |

|

|

|

13.1. |

|

город республиканского значения и столица |

140 |

|

13.2. |

|

населенный пункт с количеством населения свыше 50 тысяч человек |

70 |

|

13. |

|

остальные административ- но-территори- альные единицы (город районного значения, село, сельский округ) |

5 |

|

14. |

Эфирно-кабельное телевидение (за полосу частот 8 МГц) |

|

|

|

14.1. |

|

населенный пункт с количеством населения свыше 200 тысяч человек |

300 |

|

14.2. |

|

населенный пункт с количеством населения от 50 тысяч до 200 тысяч |

135 |

|

14.3. |

|

город районного значения с количеством населения до 50 тысяч чело- |

45 |

|

14. |

|

остальные административ- но-территори- альные единицы (поселок, село, сельский округ) |

5 |

|

15. |

Морская радиосвязь (радиомодем, береговая связь, телеметрия, радиолокационная и т. д.), за один радиоканал |

область |

10 |

|

16. |

Мобильная связь четвертого поколения (за полосу радиочастот шириной на прием 2 МГц/2 МГц на передачу) |

область, город республиканского значения и столица |

2 650 |

1.

1. 2.

2.

2.

2. 3.

3. 4.

4.Теги: налог на землю налог на имущество ставка налога 2019

Возврат к списку

Тема месяца

Главные новости

Учёт. Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Подписка — первый помощник бухгалтера: сервисы, консультации, вебинары16.05.2021

Главные новости

Как успешно закрыть год: шпаргалка для бухгалтера07.12.2022

Главное

Главные новости

Порог для постановки на учет по НДС в Казахстане в 2023 году увеличится05.12.2022

Главные новости

МРП и МЗП на 2023 год утверждены в Казахстане. Закон подписан01.12.2022

Земельный налог ⁄ Администрация Колпашевского района

| Информация о льготах и ставках действующих на территории Колпашевского района по земельному налогу в разрезе муниципальных образований (по состоянию на 01.06.2022 года) | |||||||

| Наименование объекта налогообложения | Наименование поселения/Нормативно-правовой акт, устанавливающий земельный налог | ||||||

| МО «Колпашевский район» (межселенные территории)/ Решение Думы Колпашевского района от 14.  11.2014 № 127 (в ред. решения от 22.06.2015 № 60, от 30.05.2016 № 43, от 28.09.2017 №86, от 24.04.2019 № 37, от 26.08.2019 № 87, от 23.10.2019 № 108, от 29.11.2021 № 141)* 11.2014 № 127 (в ред. решения от 22.06.2015 № 60, от 30.05.2016 № 43, от 28.09.2017 №86, от 24.04.2019 № 37, от 26.08.2019 № 87, от 23.10.2019 № 108, от 29.11.2021 № 141)* | Колпашевское городское поселение/ Решение Совета Колпашевского городского поселения от 29.06.2020 № 14* | Чажемтовское сельское поселение/ Решение Совета Чажемтовского сельского поселения от 26.11.2014 №118 (в ред. решения от 10 .07.2015 г. № 147, от 21.09.2016 г. № 180, от 29.05.2019 № 76, от 28.11.2019 г. № 94)* | Саровское сельское поселение/ Решение Совета Саровского сельского поселения от 17.11.2014 № 118 (в ред. решения от 15.06.2015 № 142, от 27.05.2016 № 169. от 20.08.2018 № 38, лот 11.12.2018 № 53, от 13.05.2019 №63, от 04.12.2019 № 80, от26.04.2021 № 127*. | Инкинское сельское поселение/ Решение Совета Инкинского сельского поселения от 24.11.2014 № 98 (в ред.решения от 29.06.2015 №132, от 30.05.2016 №161, от 29.11.2018 № 48, от 18.06.2019 №15, от 26.  11.2019 № 32)* 11.2019 № 32)* | Новоселовское сельское поселение/ Решение Совета Новосёловского сельского поселения от 19.11.2014 № 17 (в ред. решения от 30.11.2015 №19, от 30.05.2016 №14, от 07.06.2019 № 8, от 29.11.2019 № 28)* | Новогоренское сельское поселение/ Решение Совета Новогоренского СП от 26.11.2014 года № 107 (в ред. решения от 18.06.2015 № 134, от 31.05.2016 № 165, от 25.12.2018 № 67, от 25.12.2019 № 111)* | |

| Налоговые ставки | |||||||

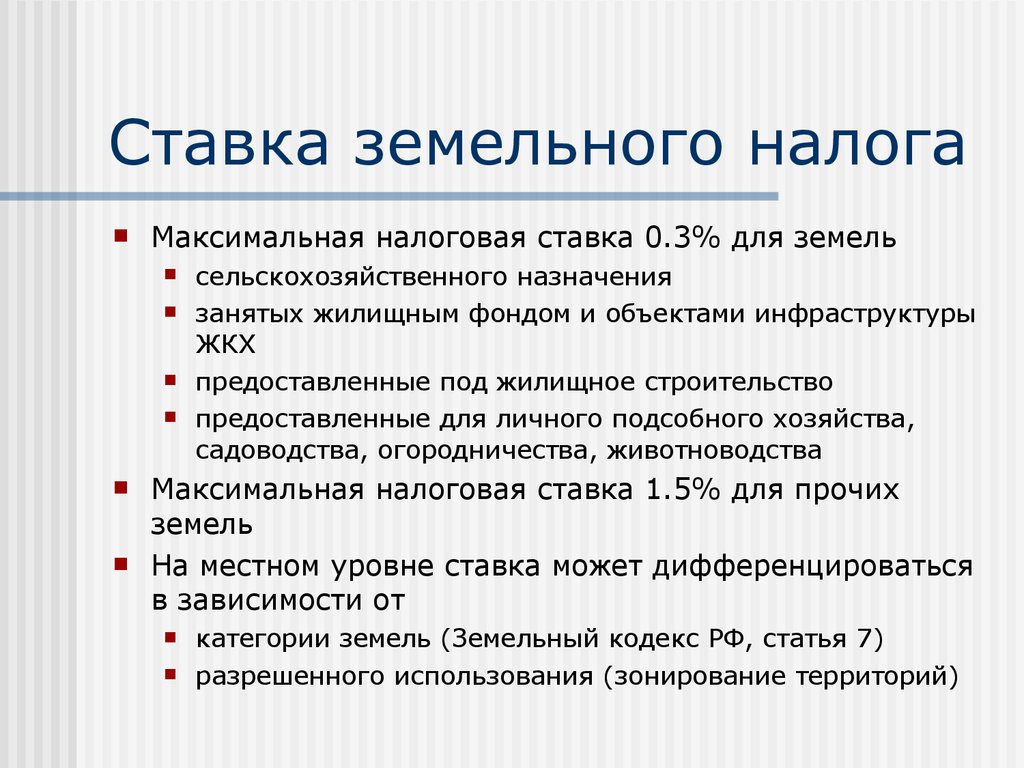

| Земли сельскохозяйственного назначения или земли в составе зон сельскохозяйственного использования в населенных пунктах и используемых для сельскохозяйственного производства | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% |

| Земельные участки, занятые жилищным фондом и объектами инженерной инфраструктуры жилищно-коммунального комплекса (за исключением доли в праве на земельный участок, приходящейся на объект, не относящийся к жилищному фонду и к объектам инженерной инфраструктуры жилищно-коммунального комплекса) или приобретенные (предоставленные) для жилищного строительства | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% |

| Земельные участки не используемые в предпринимательской деятельности, приобретенные (предоставленные) для личного подсобного хозяйства, садоводства или огородничества, а также земельные участки общего пользования, предусмотренные Федеральным законом от 29 июля 2017 года № 217-ФЗ «О ведении гражданами садоводства и огородничества для собственных нужд и о внесении изменений в отдельные законодательные акты Российской Федерации | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% |

| Земельные участки ограниченные в обороте в соответствии с законодательством Российской Федерации, предоставленных для обеспечения обороны, безопасности и таможенных нужд

| 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% | 0,3% (ставка установлена Налоговым кодексом РФ) |

| Земельные участки приобретенные для личного подсобного хозяйства, садоводства, огородничества или животноводства, а также дачного хозяйства | — | — | — | — | — | — | 0,3% |

| Земельные участки, занятые объектами торговли, общественного питания и бытового обслуживания | 0,1% (утратит силу с 01. 01.2023 на основании решения Думы Колпашевского района № 141 от 29.11.2021) 01.2023 на основании решения Думы Колпашевского района № 141 от 29.11.2021) | 1,0% | 1,0% | 1,0% | 1,0% | 1,0% | 1,0% |

| Земельные участки, используемые под объектами промышленности по видам деятельности «производство, выпуск изолированныз проводов и кабелей» | — | 1,1% | — | — | — | — | — |

| Прочие земельные участки. | 1,5% | 1,5% | 1,5% | 1,5% | 1,5% | 1,5% | 1,5% |

| Налоговые льготы | |||||||

| Полное освобождение от уплаты налога | органам местного самоуправления МО «Колпашевский район, муниципальным казенным, бюджетным и автономным учреждениям, функции и полномочия учредителей которых осуществляют органы местного самоуправления МО «Колпашевский район» или органы Администрации Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности | органами местного самоуправления муниципального образования «Колпашевский район», органами администрации муниципального образования «Колпашевский район», органами местного самоуправления муниципального образования «Колпашевское городское поселение», муниципальными казенными, бюджетными и автономными учреждениями, функции и полномочия учредителей которых осуществляют органы местного самоуправления муниципального образования «Колпашевский район», органы местного самоуправления «Колпашевское городское поселение» или органы администрации Колпашевского района, в целях осуществления их уставной деятельности | органам местного самоуправления, муниципальным казенным, бюджетным и автономным учреждениям, созданным органами местного самоуправления, используемыми ими для непосредственного выполнения возложенных на них функций | органам местного самоуправления МО «Колпашевский район», муниципальным казенным, бюджетным и автономным учреждениям, функции и полномочия учредителей которых осуществляют органы местного самоуправления МО «Колпашевский район» или органы Администрации Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности | органам местного самоуправления (органам администрации) муниципального образования «Колпашевский район», муниципальных образований (поселений) Колпашевского района, муниципальным казенным, бюджетным и автономным учреждениям, учредителем которых являются муниципальные образования Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности | органам местного самоуправления Новоселовского сельского поселения, муниципальным учреждениям, созданными органами местного самоуправления Новоселовского сельского поселения, используемыми ими для непосредственного выполнения возложенных на них функций | органам местного самоуправления муниципального образования «Новогоренское сельское поселение», муниципальным казенным, бюджетным и автономным учреждениям, функции и полномочия учредителей которых осуществляют органы местного самоуправления муниципального образования «Колпашевский район» или органы Администрации Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности; |

| органам местного самоуправления (органам администрации) муниципальных образований (поселений) Колпашевского района, муниципальным казенным, бюджетным и автономным учреждениям, учредителями которых являются муниципальные образования Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности | муниципальным казенным, бюджетным и автономным учреждениям, финансируемым из бюджета муниципального образования «Колпашевский район» в отношении земельных участков, используемых ими для осуществления уставной деятельности | органам местного самоуправления (органам администрации) муниципальных образований (поселений) Колпашевского района, муниципальным казенным, бюджетным и автономным учреждениям, учредителем которых являются муниципальные образования Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности | муниципальным казенным, бюджетным и автономным учреждениям, финансируемым из бюджета муниципального образования «Колпашевский район», в отношении земельных участков, используемых в целях осуществления их уставной деятельности | органам местного самоуправления муниципального образования «Новогоренское сельское поселение», муниципальным казенным, бюджетным и автономным учреждениям, учредителями которых являются муниципальные образования Колпашевского района, в отношении земельных участков, используемых в целях осуществления их уставной деятельности | |||

| ветеранам (участникам и инвалидам) Великой Отечественной войны, узникам концентрационных лагерей, ветеранам боевых действий, родителям военнослужащих, погибших при исполнении служебного долга, в отношении земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства | ветеранам (участникам и инвалидам) Великой Отечественной Войны | ветеранам (участникам и инвалидам) Великой Отечественной войны, узникам концентрационных лагерей, ветеранам боевых действий, родителям военнослужащих, погибших при исполнении служебного долга, в отношении земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства | ветеранам (участникам и инвалидам) Великой Отечественной войны, узникам концентрационных лагерей, ветеранам боевых действий, родителям военнослужащих, погибших при исполнении служебного долга — в отношении земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства | ветеранам (участникам и инвалидам) Великой Отечественной войны, узникам концентрационных лагерей, ветеранам боевых действий, родителям военнослужащих, погибших при исполнении служебного долга — в отношении земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства | ветеранам (участникам и инвалидам) Великой Отечественной войны и вдовам участников и инвалидов Великой Отечественной войны- в отношении земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства | ветеранам (участникам и инвалидам) Великой Отечественной войны, узникам концентрационных лагерей, ветеранам боевых действий, родителям военнослужащих, погибших при исполнении служебного долга – в отношении земельных участков, приобретенных (предоставленных) для ведения личного подсобного хозяйства | |

* — муниципальные правовые акты, устанавливающие земельный налог на территории муниципального образования (поселения), размещены на официальных сайтах соответствующих муниципальных образований (поселений). | |||||||

Решение Думы Колпашевского района № 127 от 14.11.2014 «Об утверждении Положения о земельном налоге на межселенных территориях муниципального образования «Колпашевский район»

Что такое земельный налог? 2019-20

Добро пожаловать в серию обучающих видео RevenueSA.

В этом видео мы расскажем, что такое земельный налог и как он рассчитывается. Мы также расскажем о некоторых доступных исключениях и о том, где можно получить дополнительную информацию.

Собранные доходы от земельного налога используются правительством для финансирования предоставления основных услуг, включая здравоохранение, образование и правопорядок для граждан Южной Австралии.

Кто платит земельный налог?

Земельный налог взимается каждый финансовый год и определяется на основе права собственности и использования земли по состоянию на полночь 30 июня непосредственно перед началом финансового года.

Владелец по состоянию на полночь 30 июня несет ответственность за уплату земельного налога за этот финансовый год.

Если недвижимость продается после 30 июня, как правило, ваши перевозчики вносят коррективы, и вам может потребоваться уплатить часть земельного налога при расчете.

При наличии нескольких владельцев каждый из них несет солидарную ответственность. Это означает, что каждый владелец несет полную ответственность за земельный налог, независимо от его доли в земле.

Как рассчитывается земельный налог?

Земельный налог рассчитывается от стоимости участка земли.

Стоимость участка получена от Департамента генерального оценщика и представляет собой стоимость земли без учета дополнительных зданий или других улучшений.

По сути, это стоимость земли, как если бы она была свободна.

Стоимость участков всех налогооблагаемых земель, принадлежащих одному и тому же владельцу земельного налога, будет суммирована или суммирована для определения подлежащего уплате земельного налога.

Если вы владеете только одним налогооблагаемым имуществом, стоимость участка этой земли будет использоваться для расчета подлежащего уплате земельного налога.

Если вы владеете двумя облагаемыми налогом объектами недвижимости, стоимость обоих этих объектов будет суммирована, и земельный налог будет рассчитываться на основе суммы стоимости объектов.

Если вы владеете несколькими объектами недвижимости, стоимость всех объектов недвижимости, находящихся в собственности, будет суммирована, и земельный налог будет рассчитываться на основе суммы стоимости объектов.

Не облагаемый налогом порог применяется к каждому владению земельным налогом. Это означает, что если совокупная стоимость всего налогооблагаемого имущества в собственности ниже порогового значения, земельный налог не будет применяться.

Отображается текущий необлагаемый налогом порог.

Земельный налог рассчитывается по прогрессивной шкале с учетом необлагаемого налогом порога. Показаны действующие ставки земельного налога.

Они могут меняться каждый финансовый год и будут увеличиваться, если в Южной Австралии произошло общее увеличение стоимости земли.

Итак, давайте теперь рассмотрим несколько примеров.

В первом сценарии имеется только одно налогооблагаемое имущество, стоимость участка которого составляет 300 000 долларов США. Поскольку это ниже необлагаемого налогом порога, земельный налог не взимается.

Во втором сценарии владеют двумя налогооблагаемыми объектами недвижимости, стоимость каждого из которых составляет 250 000 долларов США. Общая стоимость участка составляет 500 000 долларов США, что соответствует первому уровню земельного налога.

В этом сценарии земельный налог будет рассчитываться на дополнительную сумму сверх необлагаемого налогом порога. В результате возникает обязательство по уплате земельного налога, как показано зеленым цветом на экране.

В третьем сценарии имеется четыре облагаемых налогом объекта недвижимости, стоимость каждого из которых составляет 450 000 долларов США. Общая стоимость участка составляет 1,8 миллиона долларов, что соответствует четвертому и самому высокому уровню земельного налога. Земельный налог рассчитывается по: RevenueSA

Общая стоимость участка составляет 1,8 миллиона долларов, что соответствует четвертому и самому высокому уровню земельного налога. Земельный налог рассчитывается по: RevenueSA

- , определяя заранее установленные налоговые обязательства для этого уровня;

- применение ставки к дополнительной сумме сверх начальной стоимости уровня налога; а затем

- сложить эти две суммы вместе; что приводит к уплате земельного налога, как показано зеленым цветом на экране.

Какие исключения доступны?

Имеется ряд льгот по земельному налогу, например:

- основное место жительства;

- первичное производство;

- больниц;

- благотворительная, образовательная, благотворительная, религиозная или филантропическая деятельность;

- местная фауна и флора;

- ассоциации; и

- библиотек.

В то время как некоторые исключения будут предоставляться автоматически в зависимости от землепользования собственности, как это определено генеральным оценщиком, для других требуется заявление.

Дополнительную информацию об освобождении от уплаты земельного налога можно найти на сайте profitsa.sa.gov.au.

Хотите узнать больше?

Для получения дополнительной информации перейдите на сайт profitsa.sa.gov.au и выберите «Земельный налог» в меню «Налоги, пошлины и сборы». Доступны онлайн-калькуляторы, которые рассчитают для вас земельный налог.

Это подводит нас к концу этого обучающего видео. Если вам нужна дополнительная помощь, пожалуйста, свяжитесь с нами.

Эксперимент по земельному налогу в Пенсильвании

Более века в Пенсильвании проводился тихий эксперимент. Это один из немногих штатов США, где городам разрешено облагать налогом землю по более высокой ставке, чем здания на ней. Питтсбург и Скрэнтон приняли эту налоговую систему в 1913 году, и примерно дюжина других городов последовала ее примеру с 1950-х годов. Этот эксперимент в Пенсильвании может многое рассказать нам о том, как налоги формируют поведение владельцев собственности.

Большинство людей думают о штате Кистоун как о «Востоке», как Нью-Йорк или Массачусетс. Частично это так, но к западу от туннеля Тускарора путешественник находит небольшие городки и городки, окруженные милями Аппалачских гор, и несколько ферм в открытых низинах.

Изображение: Боб Ягендорф через Flickr

Эти города питали США с начала гражданской войны до конца Второй мировой войны. Когда в середине-конце семидесятых сталелитейная промышленность окончательно рухнула, эти города потеряли людей, предприятия и налоговую базу. Как и в большей части страны, люди и торговля уезжали и строились заново, иногда всего в паре миль от города.

Ситуация была ужасной. Многие города перешли под контроль государства. В этот период Клэртон, Аликиппа и Нью-Касл ввели налог на стоимость земли (LVT) по рекомендации штата. К 1982 столица штата Гаррисберг оказалась на грани банкротства. Мэр посмотрел на бумаги, которые нужно подписать, и сказал: «Нет!» Вместо этого Гаррисберг взял LVT и расширил его.

Эти шаги были ставкой на то, что изменение системы налога на недвижимость может остановить волну упадка и вакансий в городах Пенсильвании: в частности, налоги на землю по более высокой ставке, чем на здания, будут стимулировать перепланировку и препятствовать тому, чтобы владельцы сидели на неиспользуемой земле, как Чарльз Марон описывает в «Вы получаете то, за что платите налоги».

Помог ли LVT предотвратить упадок в деиндустриализации городов Пенсильвании? Давайте взглянем.

Дело ГаррисбергаВ 1982 году Гаррисберг ввел ставку налога на землю, которая в четыре раза превышала ставку налога на здания. К 1994 году мэр Стивен Рид в письме гражданским активистам Аллентауна, штат Пенсильвания, написал следующее: над тем, что в противном случае было бы единой налоговой системой, которая в настоящее время используется почти во всех муниципалитетах Пенсильвании.

Поэтому мы продолжаем рассматривать двухуровневую систему налоговых ставок как важный элемент нашей общей деятельности по экономическому развитию.

Должен отметить, что двенадцать лет назад город Гаррисберг считался вторым по бедственному положению в Соединенных Штатах по федеральным критериям бедствия. С тех пор здесь было осуществлено новых инвестиций на сумму более 1,2 миллиарда долларов, что позволило обратить вспять почти три десятилетия очень серьезного предыдущего спада. Ничто из этого не произошло случайно, и были созданы и использованы различные инициативы и политики экономического развития. Двухставочная система была и остается одной из ключевых местных политик, которая была учтена в этом начальном экономическом успехе здесь.

Количество пустующих строений в Гаррисберге сократилось с более чем 4200 в 1982 году до менее 500 к 2001 году. Центр города — ранее город-призрак — оживает даже ночью. Количество предприятий в налоговом реестре выросло с 1 908 до 8 864.

Дело АллентаунаРядные дома в Аллентауне (Изображение: anaxila через Flickr)

Город Аллентаун принял LVT в 1996 году, установив ставки двойного налога в размере 5,038% на стоимость земли и 1,072% на стоимость зданий. Ставка земельного налога почти в пять раз превышает ставку налога на строительство. При традиционном налоге на недвижимость с единой ставкой Аллентаун будет взимать налог в размере 1,752% для получения той же суммы дохода.

Ставка земельного налога почти в пять раз превышает ставку налога на строительство. При традиционном налоге на недвижимость с единой ставкой Аллентаун будет взимать налог в размере 1,752% для получения той же суммы дохода.

Пенсильвания Сенатор США Пэт Туми был одним из первых сторонников LVT в частном секторе в Аллентауне. Он призывает другие города принять LVT, чтобы стабилизировать налоговую базу и стимулировать инвестиции:

Когда жители Аллентауна проголосовали за налог на стоимость земли в 1994 году, почти 3 из каждых 4 объектов недвижимости облагались как минимум каким-либо налогом. резать. Сегодня на многих объектах, за которые действительно платили больше, стоят новые или более качественные здания, что стабилизирует налоговую базу до такой степени, что у нас не было повышения налогов в течение пяти лет. За это время количество разрешений на строительство в Аллентауне увеличилось на 32% по сравнению с тем, что было до введения земельного налога 9.

0119 .

0119 .

0119 .Результаты Аллентауна примечательны по многим параметрам.

После того, как в 1996 году избиратели приняли LVT, на 70% жилых участков было снижено налогообложение; важно то, что в наиболее подверженных риску районах (старые довоенные жилые дома и фабричные кварталы) налоговые обязательства были снижены более чем на 90% домов. Местные налоги на бизнес были законодательно заморожены на уровне 1996 года. Строительство вернулось в город: количество облагаемых налогом разрешений на строительство резко возросло, обогнав соседний Вифлеем, вернулись рыночные инвестиции, а в городских бюджетах вновь появились капитальные ремонты. Налоговая нагрузка на производительный труд и бизнес снизилась. Проигравшими в этой сделке оказались отсутствующие владельцы пустырей, на которых ложилось гораздо большее бремя.

LVT в малых городах помогает забытым гражданам Среди небольших городов, которые используют LVT, их целью было помочь гражданам, которым никто не помогал: пенсионерам и безработным. Сказал мэр Сонни Спосси из Вашингтона, Пенсильвания:

Сказал мэр Сонни Спосси из Вашингтона, Пенсильвания:

Ключ: налогообложение того, что не может двигатьсяLVT по-прежнему помогает снизить налоги для наших наиболее уязвимых граждан. У нас стареющая демография, такая как округ, регион и штат. Налогоплательщики во всем мире менее способны поспевать за налогами, и это вредит доходам. LVT помогает нам смягчить воздействие как на них, так и на город. Это выигрыш/выигрыш.

Налог на стоимость земли (LVT) сигнализирует о прекращении политики налогообложения всего, что движется. Земля — это то, что нельзя отправить на Кайманы или в Техас. Это делает ее уникальной системой сбора доходов для правительства по сравнению с другими программами, которые требуют не более чем веры и возбудимых просителей. Субсидии, льготы, TIF и «зоны возможностей» необъяснимо популярны, а результаты расплывчаты и разбросаны.

Города, которые вводят LVT, могут уменьшить или отменить не только большую часть или весь налог на здания, но и целый набор местных налогов, которые препятствуют использованию (и повторному использованию) земли, которая уже имеет обширную и все еще полезную инфраструктуру. LVT не является временным, не оказывает благосклонности немногим и не проявляет неуважения к тем давним предприятиям и гражданам, которые всегда сохраняли веру (и свой капитал) в своем родном городе.

LVT не является временным, не оказывает благосклонности немногим и не проявляет неуважения к тем давним предприятиям и гражданам, которые всегда сохраняли веру (и свой капитал) в своем родном городе.

Рисунок 1: Общие ставки налога на недвижимость в Эри, штат Пенсильвания, и его пригородах. (Нажмите, чтобы увеличить.)

Чем отличается LVT? LVT извлекает доход из земли, а не из построек, стоящих на ней. Земля в городах становится более ценной за счет уже существующей физической инфраструктуры и таких услуг, как полиция, парки и школы. Действительно, конкуренция между городом и пригородом за рыночные инвестиции всегда ставила сообщества с развитой инфраструктурой в невыгодное положение с точки зрения налогообложения. Пригороды могут обойтись низкими налоговыми ставками из-за новизны их инфраструктуры. Рисунок 1 иллюстрирует диапазон налоговых ставок в округе Эри, штат Пенсильвания, показывая, что городские налоговые ставки (синие) в несколько раз выше, чем в отдаленных пригородных поселках (зеленые).

Не взимая налог со строений и улучшений, город не препятствует продуктивному использованию земли собственниками. Он открывается для повторного роста и реинвестирования, что приводит к снижению долгосрочных затрат для владельцев недвижимости; точно так же хороший дом или офис, построенные 20 лет назад, также сокращают свои налоговые обязательства. Это разрывает порочный круг, в котором экономически стагнирующий город должен повышать налоговые ставки, чтобы поддерживать услуги и стареющую инфраструктуру.

Поскольку LVT является местной политикой, комната, полная горожан, часто понимает, что означает LVT, за несколько минут. Ведь они знают, как обстоят дела при обычном налоге на недвижимость:

В: Что происходит, когда вы ремонтируете свой дом?

О: Мои налоги растут.

В: Что происходит, когда ветхая собственность, сдаваемая в аренду отсутствующим, наконец падает или сгорает?

О: Налоговые обязательства резко сократились.

В: Так почему же город перенапрягает работу, инвестиции и вознаграждение?

О: Потому что так было всегда.

Многие города уже регулярно предлагают налоговые субсидии и льготы потенциальным инвесторам и строителям. LVT просто распространяет это по всем направлениям, чтобы универсально охватить все здания и улучшения, новые или старые. Простым изменением ежегодного постановления о налоге на имущество налогообложение строений постоянно уменьшается, и, более того, оно распространяется на всех. Никаких заявлений, никаких форм для заполнения и никаких игр в гольф в загородном клубе, чтобы получить налоговые льготы.

Долгосрочная прибыль без гламураКак сказал мэр Гаррисберга Стивен Рид:

«Я хотел бы возразить здесь, что система единой налоговой ставки порождает… разрастание. Политика налога на стоимость земли вместо этого служит для поощрения и поощрения вертикального развития в наших городах и старых общинах, которые экономят землю, используют существующую инфраструктуру и создают чувство общности и места, которых просто нет в районах разрастания, ориентированных на пригородных поездов».

LVT не является панацеей от всех проблем городов Пенсильвании. Тем не менее, почти все города LVT обнаружили, что существуют долгосрочные негламурные выгоды: передышка и время, чтобы понять, что будет дальше. Налоговые поступления остались стабильными или даже увеличились. Эффективная ставка муниципального налога Гаррисберга снижалась в течение 10 лет с 1990 по 2000 год.

Здания используют инфраструктуру; пустырей нет. LVT наращивает использование существующей инфраструктуры, векового актива, который буквально создает ценность с нуля.

В соответствии с LVT свободная или недостаточно используемая земля перестает быть отличным местом для хранения ваших денег. В большинстве городов LVT процент налоговых поступлений от зданий падает с 75% или 80% до 20%. В таких городах, как Миллбурн, Клэртон и Аликиппа, налоговые поступления от стоимости земли, созданной сообществом, выросли с 10% или 20% до 80% или 90%. Сообщение для частных банкиров земли заключается в том, что, хотя право собственности на землю в Соединенных Штатах является правом, кто-то должен будет начать платить за эту привилегию.

LVT действительно не панацея, но города, которые используют его и придерживаются его, становятся финансово здоровее. Их граждане хватаются за шанс добиться собственного успеха в среде, поощряющей свободную рыночную деятельность. Это и эффективная налоговая политика, и этичное отношение к гражданам.

(Фото на обложке: открытка Гаррисберга 1930-х годов, из Викисклада)

Об автореДжошуа Винсент начал работать в Центре экономических исследований (CSE) в качестве заместителя директора в 1993 году. Он занимает должность исполнительного директора с 1997 года. В CSE Винсент работал консультантом в более чем 75 муниципалитетах, округах, неправительственных организациях и национальных правительствах. .

Винсент работает с налоговыми департаментами и выборными должностными лицами над реструктуризацией налогообложения в своих юрисдикциях в пользу наземных систем.