Как избежать высокого налога на покупку второй квартиры

- Автор: Адвокат в Хайфе Рами Крупник

Налог на покупку второй квартиры в Израиле начинается с 8% от стоимости квартиры при стоимости до 5.194.225 ш., а при стоимости выше указанной суммы, доходит до 10%.

При этом Законом предусматривается послабление тем, кто приобретает вторую квартиру, – они заплатят уменьшенный налог за покупку, если в течение восемнадцати месяцев со дня покупки второй квартиры продадут первую.

Изначально послабление было предназначено, чтобы поддержать тех, кто меняет квартиру, в которой они живут, улучшая свои жизненные условия. Но налогоплательщики нашли в законе лазейку – при определенных обстоятельствах поправка к закону позволяет не платить налог за приобретение второй квартиры также тем, кто заинтересован сохранить первую. Вместо того, чтобы продавать первую квартиру, её можно просто подарить кому-то из близких родственников, таким образом оставив квартиру «в семье» и под своим контролем, значительно сэкономив на сумме налога.

Итак, при дарении одному из близких (супругу, родителю, родителям родителей, потомкам, включая внуков и их супругов, братьям, сестрам и их супругам) получающий квартиру уплатит лишь треть налога за квартиру, которую ему подарили.

Приведу пример. Во владении Михаила и Светланы квартира стоимостью 2.000.000 ш. Супруги решили приобрести дополнительную квартиру стоимостью 3.500.000 ш., не продавая первую квартиру. В таком случае Михаил и Светлана заплатят налог за покупку второй квартиры в размере 280.000 ш. (8% от стоимости).

В случае, если Михаил и Светлана подарят первую квартиру матери Светланы Хане, у которой нет недвижимого имущества, Хана (или Михаил и Светлана вместо нее) заплатит 3.684 ш. – треть от налога, который она заплатила бы, приобретая первую квартиру стоимостью 2.000.000 ш. Если у Ханы уже есть одна квартира, она заплатит 53.333 ш. – треть от налога за приобретение второй квартиры. В обоих случаях выгода очевидна.

КАК ПРОИСХОДИТ ОПЛАТА НАЛОГА

При приобретении второй квартиры покупатель имеет право заявить, что он намерен продать свою первую квартиру в течение восемнадцати месяцев. В таком случае ему придется оплатить только часть налога, налагаемого на приобретение первой квартиры, а остаток налога замораживается до окончания восемнадцати месяцев или до момента продажи первой квартиры.

В таком случае ему придется оплатить только часть налога, налагаемого на приобретение первой квартиры, а остаток налога замораживается до окончания восемнадцати месяцев или до момента продажи первой квартиры.

В случае, если покупатель не сообщит в органы налогообложения недвижимости о продаже первой квартиры в срок, он получит требование оплатить остаток налога за приобретение второй квартиры с индексацией.

Пока покупатель не оплатит налог полностью или не сообщит, что он продал первую квартиру, он не сможет получить в органах налогообложения недвижимости справку для регистрации приобретенной им второй квартиры на его имя в земельном регистре.

ПОПУЛЯРНОЕ ЗАБЛУЖДЕНИЕ

Довольно часто мне приходится сталкиваться с ситуацией, когда приобретающие вторую квартиру считают, что они не могут подарить первую квартиру, пока она обременена ипотекой.

Это общепринятое заблуждение. По Закону, в Израиле моментом дарения считается момент подписания договора дарения, договор декларируется в налоговые органы, и с этого момента обязательство продать первую квартиру считается исполненным.

Чтобы доказать факт продажи первой квартиры, вовсе не нужно оформлять квартиру на получателя в земельном регистре, достаточно предоставить номер декларации о продаже, которая была подана в органы налогообложения недвижимости.

Более того, некоторым клиентам, подарившим квартиру одному из детей и сомневающимся, что их чадо не сочтет возможным распорядиться недвижимостью, которая принадлежит ему лишь формально, я рекомендую не завершать регистрацию дарения в земельном регистре и таким образом контролировать процесс. Пока одаренный не будет зарегистрирован должным образом в земельном регистре, он не сможет перепродать квартиру или заложить её.

Кстати, если дарение не завершать регистрацией, при некоторых обстоятельствах это позволит отменить дарение в будущем (основанием для отмены дарения может послужить сам факт, что дарение не оформлено).

ПОДВОДНЫЕ КАМНИ

В большинстве случаев клиенты дарят недвижимость близким исключительно, чтобы избежать высокого налога на покупку, но рассчитывают, что, по сути, они продолжат владеть и управлять недвижимостью. «Это наши сбережения к пенсии», — недавно сказали мне клиенты.

«Это наши сбережения к пенсии», — недавно сказали мне клиенты.

Дарение близкому, когда речь идет о депозитировании имущества в его руках без возможности доказать своё право собственности, требует высочайшего уровня доверия между дарителем и тем, кто принимает подарок.

При дарении квартиры близким необходимо принимать во внимание возможные подводные камни:

• Родители могут уйти из мира сего, не оставив завещания.

Пример №1:

Анатолий подарил квартиру родителям. Через год скончалась мать Анатолия, а ещё через три года отец женился. Без завещания половину квартиры унаследует его супруга.

Пример №2:

Инна подарила квартиру отцу, а потом поссорилась с сестрой. В случае кончины отца, сестра Инны сможет претендовать на половину квартиры.

• Родителей могут поместить в дом престарелых, а квартиру забрать в обеспечение их содержания.

• Дети или родители могут стать недееспособными или просто попасть под влияние и, будучи фактическими хозяевами недвижимости (по сути, у дарителя больше нет прав), продать квартиру.

• Супруги детей или родителей будут утверждать в будущем (например, при разводе и разделе имущества), что часть квартиры принадлежит им.

• Ребенок, которому подарили квартиру, захочет приобрести собственную квартиру, в таком случае придется заплатить уже за его вторую квартиру увеличенный налог. Тогда общая сумма налогов может превысить сумму налога, которую хотели сэкономить.

• Квартиру, которую подарили, можно продать без налогов только через четыре года после дарения или через три года в случае, если тот, кто получил квартиру в подарок, проживал в ней лично.

• В случае, если тот, кто получил квартиру в подарок, будет продавать её (по просьбе дарителя), получит деньги за продажу именно он. Мы живем во времена, когда деньги уже не так свободно «гуляют» по банкам, и неизвестно, каким образом деньги, полученные от продажи квартиры, попадут к тому, кому они действительно принадлежат.

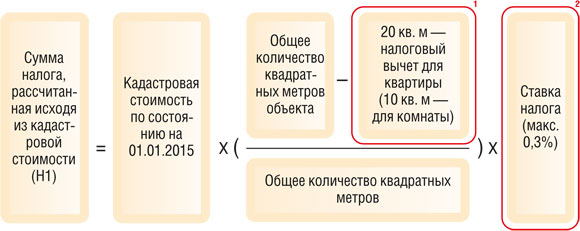

НАЛОГ НА ПРИОБРЕТЕНИЕ ПЕРВОЙ КВАРТИРЫ

До 1.696.750 ш. — 0%

— 0%

От 1.696.750 ш. до 2.012.560 ш. — 3.5%

От 2.012.560 ш. до 5.192.150 ш. — 5%

От 5.192.150 ш. до 17.307.170 ш. — 8%

От 17.307.170 ш. и выше — 10%

НАЛОГ НА ПРИОБРЕТЕНИЕ ДОПОЛНИТЕЛЬНОЙ КВАРТИРЫ

До 5.194.225 ш. — 8%

Выше 5.194.225 ш. — 10%

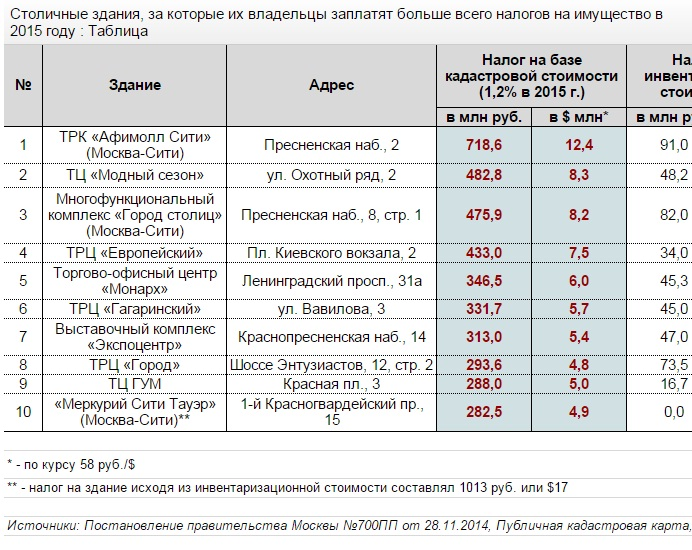

Налоги соотнесут с жилплощадью – Коммерсантъ FM – Коммерсантъ

В Госдуме предложили повысить налог на недвижимость для владельцев нескольких квартир. С такой идеей выступил первый зампред комитета по бюджету и налогам Михаил Щапов. Те, у кого суммарно площадь квартир в собственности превышает 100 кв. м. на человека должны платить повышенный налог, заявил депутат в разговоре с “Ъ FM”.

Фото: Евгений Павленко, Коммерсантъ

Фото: Евгений Павленко, Коммерсантъ

«На семью из трех человек это больше 300 квадратов. Это, конечно, или квартира люксового сегмента, или очень большой загородный дом. Такую недвижимость могут позволить себе только очень состоятельные люди.

В России в среднем на каждого человека приходится около 27 кв. м., это значительно больше, чем, например, в Китае или Японии, отмечает гендиректор Penny Lane Realty Георгий Дзагуров. Он поддерживает идею ввести повышенный налог для обладателей нескольких квартир и считает, что в результате снизится арендная ставка жилья.

«У нас в Москве на 1 тыс. семей уже существует 1,3 тыс. квартир. Я не вижу, чтобы наши сограждане свои квартиры запускали в деловой оборот. Они эту недвижимость не сдают, а сидят на ней как собака на сене: купят себе вторую квартиру — это для внуков. Скорее для хранения мебели будут использовать, но в аренду не сдадут. Недвижимость должна работать и приносить доход. Представьте себе, если бы на каждую тысячу московских семей было бы плюс 300 сдающихся квартир, у нас аренда была бы очень дешевая в Москве.

Появление такого дополнительного налога будет лишним бременем. Наши сограждане перестанут хранить квартиру у себя за пазухой, они начнут их сдавать в аренду.

Во Франции, например, в курортных районах налог радикально отличается. Если это ваша резиденция, вы там проживаете, тогда вы платите налог в размере, условно, 0,2% от стоимости. А если вы не проживаете там, то налог может быть 7%. Был случай, один наш депутат поссорился с соседом. Так этот сосед не поленился, пошел к нотариусу, установил нотариально зарегистрированную видеокамеру, 183 дня снимал видео, принес им, показал, что больше полугода никого нет. Это значит, что дом не является постоянной резиденцией. Депутату выставили налог в размере 7%, это с €5 млн €35 тыс.

Депутат Михаил Щапов подчеркивает, что размер повышенной ставки налога необходимо обсуждать. Для этого нужно провести дополнительные расчеты. Предложение еще не оформлено в качестве законопроекта.

Однако инвестиционный директор компании «Тринфико» Артем Цогоев уверен, что власти не поддержат инициативу: «Не секрет, что у нас в Госдуме достаточно много состоятельных людей. Мне кажется, что инициатива господина Щапова не будет пользоваться успехом, в том числе и у богатых депутатов, потому что он предлагает их самих обложить налогом. Депутаты, в принципе, достаточно состоятельные люди и квартиру общей площадью 100 кв. м. они себе могут позволить. При этом они наверняка не захотят платить повышенный налог на имущество. Даже если допустить, что это возможно, очень расплывчатые у него предложения. Сейчас налог на имущество на квартиры 0,1%.

м. они себе могут позволить. При этом они наверняка не захотят платить повышенный налог на имущество. Даже если допустить, что это возможно, очень расплывчатые у него предложения. Сейчас налог на имущество на квартиры 0,1%.

Для того, чтобы были какие-то последствия, налоговая ставка должна вырасти в пять или шесть раз.

Достаточно непродуманная позиция, потому что у нас есть много людей в центре, которые живут в больших квартирах. Может быть, они комнату выкупали всю жизнь от коммуналки и, наконец, стали обладателями 100-метровых квартир, при этом они не состоятельные люди. Депутат о них, по-моему, не подумал».

Министр финансов Антон Силуанов заявил на Петербургском международном экономическом форуме, что несмотря на обещания правительства не менять ключевые налоговые ставки до 2024 года, власти могут пойти на такие меры.

«Жизнь оказалась богаче, отдельные вопросы налогообложения требуют корректикровки», отметил глава Минфина.

Александр Рассохин

Налоговые льготы на второй дом, которые вы должны знать

Автор: ROS Team

Планируете ли вы приобрести второй дом для получения дохода от аренды? Или, возможно, вы рассматриваете второе место жительства для выхода на пенсию или место для отдыха. В любом случае, в ваших интересах воспользоваться всеми доступными налоговыми льготами. Вы можете сэкономить значительную сумму денег за счет налоговых вычетов по налогу на имущество, процентам по ипотеке и расходам на аренду. Вот краткий обзор налоговых льгот на второй дом.

В любом случае, в ваших интересах воспользоваться всеми доступными налоговыми льготами. Вы можете сэкономить значительную сумму денег за счет налоговых вычетов по налогу на имущество, процентам по ипотеке и расходам на аренду. Вот краткий обзор налоговых льгот на второй дом.

Что такое второй дом?

Если вы случайно попросите ипотечного кредитора, агента по недвижимости или налогового юриста дать определение второму дому, вы, вероятно, получите разные ответы. Любая недвижимость, которая не является вашим основным местом жительства, может считаться вторым домом, независимо от того, сколько времени вы планируете там проводить.

Тем не менее, у IRS есть четкое определение того, что классифицируется как второй дом — это недвижимость, которая используется как минимум 10% года в качестве сдаваемой в аренду недвижимости или недвижимость, в которой владелец проживает не менее 14 дней из год.

Общие характеристики второго дома

1) Как правило, вторые дома расположены не в месте основного проживания. Иногда кредиторы требуют, чтобы вторые дома заемщиков располагались не менее чем в 50 милях от основного места жительства. В противном случае кредитор идентифицирует его как инвестиционную собственность.

Иногда кредиторы требуют, чтобы вторые дома заемщиков располагались не менее чем в 50 милях от основного места жительства. В противном случае кредитор идентифицирует его как инвестиционную собственность.

2) Люди покупают второй дом в качестве дома для отдыха или дома престарелых в другой части страны.

3) Вторые дома становятся удобными для целей налогообложения, если они ограничены семейным использованием. При этом вы можете вычесть часть налога на недвижимость вашего второго дома и процентов по ипотеке.

Налоговые льготы на второй дом

IRS предоставляет множество налоговых льгот владельцам второго дома. В основном это зависит от того, сколько денег вы получаете в виде дохода от аренды своего второго дома и от того, сколько дней вы проживаете в своем втором доме.

- Если вы арендуете свой дом менее чем на 15 дней, он считается личным местом жительства, и вы можете вычесть определенные расходы, как и в случае основного места жительства.

Например, вы можете вычесть проценты по ипотеке до 750 000 долларов. Кроме того, любые деньги, полученные от сдачи в аренду вашего второго дома менее 15 дней подряд, вы можете оставить себе, не сообщая об этом в IRS.

Например, вы можете вычесть проценты по ипотеке до 750 000 долларов. Кроме того, любые деньги, полученные от сдачи в аренду вашего второго дома менее 15 дней подряд, вы можете оставить себе, не сообщая об этом в IRS. - Помимо процентов по ипотеке, вы также можете списать любые проценты, выплаченные по кредиту под залог жилья. Эта налоговая льгота действительна только в том случае, если вам требуется ипотечный кредит для покупки вашего второго дома и если вы использовали кредит на покупку дома для улучшения имущества.

- Налоговые вычеты на второй дом также включают налоговые вычеты на второй дом. Но если вы берете налоговый вычет на имущество по основному месту жительства, вы не сможете претендовать на него по второму месту жительства. Кроме того, вы можете вычесть максимум 10 000 долларов США из налоговой декларации для целей налога на имущество как одинокое лицо. Для супружеских пар, которые подают документы отдельно, максимальная сумма составляет 5000 долларов США на человека.

Например, вы можете вычесть проценты по ипотеке до 750 000 долларов. Кроме того, любые деньги, полученные от сдачи в аренду вашего второго дома менее 15 дней подряд, вы можете оставить себе, не сообщая об этом в IRS.

Например, вы можете вычесть проценты по ипотеке до 750 000 долларов. Кроме того, любые деньги, полученные от сдачи в аренду вашего второго дома менее 15 дней подряд, вы можете оставить себе, не сообщая об этом в IRS.

Часто задаваемые вопросы о втором доме

Может ли второй дом считаться основным местом жительства?

Основное место жительства — это дом, в котором вы проводите большую часть своего времени. Или, по данным IRS, дом, в котором вы проживаете большую часть времени в течение последних двух-пяти лет. С другой стороны, второй дом — это тот, которым вы владеете, но в котором вы не проводите большую часть своего времени. Чтобы считаться вторым домом, вы должны жить в нем хотя бы часть года, иначе он относится к категории инвестиционной собственности или той, которую вы сдаете в аренду арендаторам.

Можете ли вы изменить недвижимость со второго дома на инвестиционную недвижимость?

Возможно, вы передумаете и захотите превратить свой второй дом в инвестиционную недвижимость. В этом случае вам нужно будет изменить статус занятости. Тем не менее, эксперты рекомендуют делать это после того, как вы владеете недвижимостью не менее года. Так что вы можете сообщить доход от аренды в IRS.

В чем разница между вторым домом и инвестиционной недвижимостью?

Второй дом в основном приобретается для личного пользования, в то время как единственной целью инвестиционной недвижимости является получение дохода. Инвестиционная недвижимость сдается арендаторам на время отпуска или на полный рабочий день. Обычно на инвестиционную недвижимость распространяются более строгие условия кредитования, чем на вторые дома.

Что произойдет, если вы продадите свой второй дом?

Продажа вашего второго дома немного отличается от продажи основного места жительства. Вы получаете прирост капитала от основного дома. Но вы можете вычесть до 250 000 долларов США на налоги в качестве одного заявителя и 500 000 долларов США для супружеской пары, подающей совместную декларацию по возвращении. Это не относится ко второму дому. IRS считает ваш второй дом инвестицией в недвижимость. Так что, если вы не жили в доме в течение длительного периода времени, прежде чем продать его. Вам придется заплатить до 20% налога на прирост капитала.

Вам придется заплатить до 20% налога на прирост капитала.

Заключение

Вы можете пользоваться личными и финансовыми преимуществами, включая налоговые вычеты, такие как налоговые вычеты, со вторым домом. Наличие второго дома также может принести хорошие налоговые льготы. Имейте в виду, что вы не можете воспользоваться двойным налоговым вычетом. Если вы решите сдать в аренду свой второй дом. Кроме того, вторая недвижимость будет рассматриваться как инвестиционная недвижимость. И вам придется платить налоги с любого полученного дохода от аренды.

Статья по теме:

Вторые дома против инвестиционной недвижимости

Налоговые льготы владения домом?

NYC 421a Tax Abatement

Предусмотрен ли в бюджете на 2019 г. второй дом в обязательном порядке «самозанятый»? Эксперты расходятся

В промежуточном бюджете на 2019 год было много объявлений, которые могут напрямую повлиять на отдельного налогоплательщика. Одной из объявленных мер было предложение об освобождении от налога на условную или предполагаемую ренту со второго дома. Делая объявление, Пиюш Гоял в своем бюджетном выступлении сказал: «В настоящее время подоходный налог на условную арендную плату подлежит уплате, если у человека есть более одного собственного дома. Учитывая трудности, с которыми среднему классу приходится содержать семьи в двух местах за счет их работы, образования детей, заботы о родителях и т. д. Я предлагаю освободить от подоходного налога условную арендную плату за второй частный дом».

Делая объявление, Пиюш Гоял в своем бюджетном выступлении сказал: «В настоящее время подоходный налог на условную арендную плату подлежит уплате, если у человека есть более одного собственного дома. Учитывая трудности, с которыми среднему классу приходится содержать семьи в двух местах за счет их работы, образования детей, заботы о родителях и т. д. Я предлагаю освободить от подоходного налога условную арендную плату за второй частный дом».

В соответствии с предложением, второй дом будет считаться «собственной собственностью», если он не сдан в аренду. Согласно действующему законодательству, второй дом, находящийся вакантным (не сдаваемым в аренду) или используемый членами семьи, считается сданным в аренду, и налог должен быть уплачен с условной арендной платы, полученной от этого имущества. Однако у экспертов нет ясности относительно применимости этого предложения и, следовательно, его налоговых последствий.

Еще одна вещь, которую следует отметить, заключается в том, что, распространяя выгоду от самостоятельной собственности на второй дом, бюджет 2019 г. также ограничил максимальную сумму вычета, который может быть истребован в отношении процентов, выплачиваемых по жилищному кредиту.

также ограничил максимальную сумму вычета, который может быть истребован в отношении процентов, выплачиваемых по жилищному кредиту.

По мнению налоговых экспертов, в соответствии с предложениями по промежуточному бюджету на 2019 год, с 2019-20 финансового года сумма вычета, доступная по процентам, выплачиваемым по жилищной ссуде для обоих самостоятельных домов, была ограничена 2 лакхами рупий. Ранее лица, имеющие второй дом, могли требовать вычета процентов по жилищной ссуде без каких-либо денежных ограничений. Однако общий убыток от имущества дома, который мог быть зачтен, был ограничен 2 лакхами рупий в финансовом году. Любые непокрытые убытки, которые не могли быть заявлены в текущем финансовом году, разрешалось переносить на 8 расчетных лет для зачета с будущими доходами.

Предложения по бюджету на 2019 год, так как оба дома будут рассматриваться как самостоятельные, поэтому любые непокрытые убытки не могут быть перенесены.

Теперь возникает вопрос, будет ли второй дом налогоплательщика в обязательном порядке рассматриваться как самостоятельный или все еще может считаться сданным в аренду, в зависимости от того, существуют ли условия для того, чтобы его называли «самостоятельно занимаемым» в соответствии с разделом 23 ( 2) выполнены или нет. У дипломированных бухгалтеров разные мнения на этот счет.

У дипломированных бухгалтеров разные мнения на этот счет.

Дипломированный бухгалтер Навин Вадхва, DGM, Taxmann.com говорит: «Второй дом налогоплательщика все еще может считаться сданным в аренду, если он не соответствует ни одному из условий, указанных в Разделе 23 (2) Закона о подоходном налоге. , В соответствии с разделом 23(2), стоимость дома принимается равной нулю (т. е. дом считается самостоятельным для целей налогообложения), если указанный дом используется владельцем для собственных целей проживания или может не может быть занят владельцем в связи с его работой, бизнесом или профессией в любом другом месте, и он должен проживать в таком другом месте в арендованном доме/доме, не принадлежащем ему.Если какое-либо из условий выполнено физическим лицом, то , в этом случае второй дом будет рассматриваться как самостоятельная собственность.Однако это также может быть истолковано, как если налогоплательщик имеет два дома и если не выполняется условие, упомянутое в Разделе 23(2) в отношении второго дом, то второй дом считается сданным в аренду имуществом у. »

»

Подтверждая его точку зрения, Шалини Джайн, налоговый партнер отдела консультирования по вопросам персонала EY India, говорит: «Промежуточный бюджет на 2019 год направлен на облегчение положения категории налогоплательщиков, которые обязаны платить налог на имущество второго дома, которое либо используется родителями, либо чтобы жить или находиться вакантным.Эти налогоплательщики не должны будут платить налог на условную арендную плату за вторую недвижимость, если она квалифицируется как самостоятельный жилой дом в соответствии с разделом 23(2) Закона о подоходном налоге 1961 года. в соответствии с положениями настоящего раздела, жилое помещение может считаться самозанятым только в том случае, если оно занято налогоплательщиком для проживания или оно не может быть занято налогоплательщиком в связи с его работой, бизнесом или профессией в другом месте, и он должен был проживать в этом другом месте в собственности, которая ему не принадлежит. Следовательно, если какое-либо из условий не выполняется для собственности, которая не сдается в аренду, такая домашняя собственность не будет считаться самозанятой — она б e считается выпущенным. Однако, если какое-либо из двух условий выполнено, налогоплательщик в обязательном порядке должен будет указать, что оба дома являются самостоятельными, и у него не будет возможности рассматривать какой-либо из домов как сданный в аренду».0005

Однако, если какое-либо из двух условий выполнено, налогоплательщик в обязательном порядке должен будет указать, что оба дома являются самостоятельными, и у него не будет возможности рассматривать какой-либо из домов как сданный в аренду».0005

Джейн объясняет это на примере. «Предположим, что г-н А владеет домом в Дели, который занимает его семья. Г-н А работает в Мумбаи, живя в другом доме, который также принадлежит ему. В настоящее время г-н А может объявить только один дом в собственности. и условная арендная плата облагается налогом на имущество второго дома.Теперь, согласно предложенным положениям, г-н А сможет рассматривать оба дома как самостоятельные.Однако предлагаемые положения будут выгодны, если дома приобретаются из собственных источников а также ограничены или отсутствуют расходы в связи с процентами по жилищной ссуде, или если годовая рыночная арендная плата (стоимость, по которой предполагается сдать имущество в аренду) выше, чем сумма общих процентных расходов. Это связано с ограничением вычета процентов 2 лакха рупий, которые в настоящее время применяются только к одному частному жилому дому, отныне будут применяться к обоим частным домам вместе».

Используя другую точку зрения, Абхишек Сони, генеральный директор налоговой фирмы Tax2win.in, говорит: «В настоящее время, если какой-либо налогоплательщик владеет более чем одним домом, то положения условной арендной платы применяются даже ко второму свободному дому или дому. заняты, скажем, родителями. Согласно предложениям Промежуточного бюджета на 2019 г., положения условной арендной платы на второй дом не будут применяться. Однако, следуя формулировкам, использованным в статье 23 (2) Закона о подоходном налоге 1961 г. , второй дом также должен использоваться налогоплательщиком для собственного проживания.Теперь возникает вопрос, должны ли оба дома использоваться для собственного проживания, чтобы претендовать на пользу поправки или даже лицо, использующее один дом для собственного проживания, а другой дом, лежащий вакантным домом, будет рассматриваться как самозанятый.Поскольку это серая зона, которая может привести к судебным разбирательствам в будущем, мы ожидаем разъяснений по этому вопросу от CBDT. Однако, если физическое лицо хочет избежать судебных разбирательств с подоходным налогом отдел, они показывают Я рассматриваю второй дом как самостоятельную собственность».

Однако, если физическое лицо хочет избежать судебных разбирательств с подоходным налогом отдел, они показывают Я рассматриваю второй дом как самостоятельную собственность».

Практикующий бухгалтер Сачин Васудева говорит: «Согласно предложениям по бюджету, ясно, что у людей нет никакого выбора при рассмотрении своего второго дома как сдаваемого в аренду. С 2019-20 финансового года второй дом будет рассматриваться как собственность. как самостоятельную собственность, только если она пустует.Никакой налог не будет уплачиваться на основе условной арендной платы за такой дом, если либо этот дом не сдается, т. е. остается свободным в течение финансового года, либо занят вашей семьей, скажем ваши родители.»

Четан Чандак, руководитель отдела налоговых исследований H&R Block India, говорит: «Из бюджетных предложений неясно, сможет ли физическое лицо претендовать на второй дом, который считается сданным в аренду, если будут выполнены два условия, перечисленные в разделе 23. (2) не удовлетворены.