Налог на нежилое помещение для физических лиц с 2020: последняя информация, советы

Автор juristsp На чтение 13 мин. Просмотров 25 Опубликовано

Юридическая тематика очень сложная но, в этой статье, мы постараемся ответить на вопрос «Налог на нежилое помещение для физических лиц с 2020». Конечно, если у Вас остались вопросы Вы сможете бесплатно проконсультироваться у юристов онлайн прямо на сайте.

В случае ООО тоже есть возможность минимизировать взнос. Какой налог собственники платят от продажи коммерческой недвижимости зависит от того, внесен ли объект в уставной капитал учредителем. Если помещение входит в уставной капитал, при продаже учредитель имеет право компенсировать свои затраты на приобретение собственности. Если они близки к доходу от продажи, можно снизить сумму налога.

Обычно о том, что пришло время платить через почтовое уведомление предупреждает налоговая инспекция.

Как продать коммерческую недвижимость без налогов

Коммерческая недвижимость используется для получения владельцем дохода. Помещение приобретает статус коммерческого через выведение площади из жилищного фонда. Таковой не может считаться личный гараж, земельный участок или дача. Могут – кафе и рестораны, производственные помещения, офисы и административные здания. За подобными объектами закреплен статус нежилых, а эксплуатация приносит собственнику прибыль.

Граждане, преклонного возраста имеют право на получение вычета по факту приобретения недвижимого имущества. Льгота может использоваться в отношении любого объекта, независимо от того, платит ли за него пенсионер государству или нет. Аспекты налоговой политики НК РФ четко регламентирует, какие не надо платить налоги и каким категориям лиц, а также порядок предоставления льгот.

В этом случае нужно платить НДФЛ в размере 13%. Статья 220 НК РФ предусматривает 2 возможности уменьшения этого налога: Ситуация 3: индивидуальный предприниматель продаёт нежилое помещение, используемое им в предпринимательской деятельности. Для этого учёт доходов от этой деятельности должен осуществляться отдельно от других личных доходов.

Особенности расчета и уплаты налога на нежилое помещение для физических лиц

Все собственники имущества, облагаемого налогом, которые не внесли платеж вовремя, понесут за это ответственность. К примеру, за то, что гражданин не сообщил о наличии объекте недвижимости (то есть, утаил сведения от налоговых органов), предусматривается штраф в размере 20% от суммы налога за это имущество.

Впрочем, если человек не готов к долгой череде судов и речь идёт о каких-то небольших для него суммах доплаты налога, можно и доплатить – в конце концов, чем биться два года в судах за сотню тысяч, многим предпринимателям проще за то же самое время спокойно «отбить» их на новых проектах. И пусть процветает родное государство!

И пусть процветает родное государство!

Налог на нежилые помещения с 2020 для физических лиц

Как упоминалось выше, законом предусмотрены случаи, когда продажа нежилого помещения не облагается налоговыми сборами. Почти все они тесно связаны со временем владения недвижимостью. При этом тем, кто приобрёл имущество после 2016 года, придётся ориентироваться на новые нормы, а все остальные могут полагаться на предыдущую версию кодекса.

Налог на имущество физических лиц на нежилое помещение

Увеличивается льготный срок владения физическим лицом недвижимостью с трех до пяти лет. Если гражданин владел недвижимостью более пяти лет, платить налог и декларировать полученный доход не требуется. Меньше пяти лет в обязательном порядке подается налоговая декларация и платится налог.

Поэтому при расчете НДФЛ учитывается как стоимость объекта недвижимости, так и кадастровая цена. Если реальная цена, указанная в договоре купли-продажи, ниже кадастровой стоимости, то налог рассчитывается именно с кадастровой цены. При этом также используется специальный понижающий коэффициент, который равен 0,7.

При этом также используется специальный понижающий коэффициент, который равен 0,7.

Налог на нежилое помещение для физических лиц с 2020 года

Многие покупатели новостроек делают выбор в пользу апартаментов — нежилых помещений, внешне похожих на квартиры. Они могут быть как премиум и бизнес класса, так и бюджетным жильем. В последнем случае, покупатель стремится сэкономить, ведь цена на эконом-апартаменты зачастую существенно ниже аналогичных квартир. Особенно это заметно в Москве и Санкт-Петербурге, где стоимость новостроек особенно высока. Однако неприятный сюрприз может прийти от налоговых органов. Исчисление и уплата налогов на апартаменты физическими лицами имеют свои особенности.

Как рассчитать налог на имущество в 2020 году

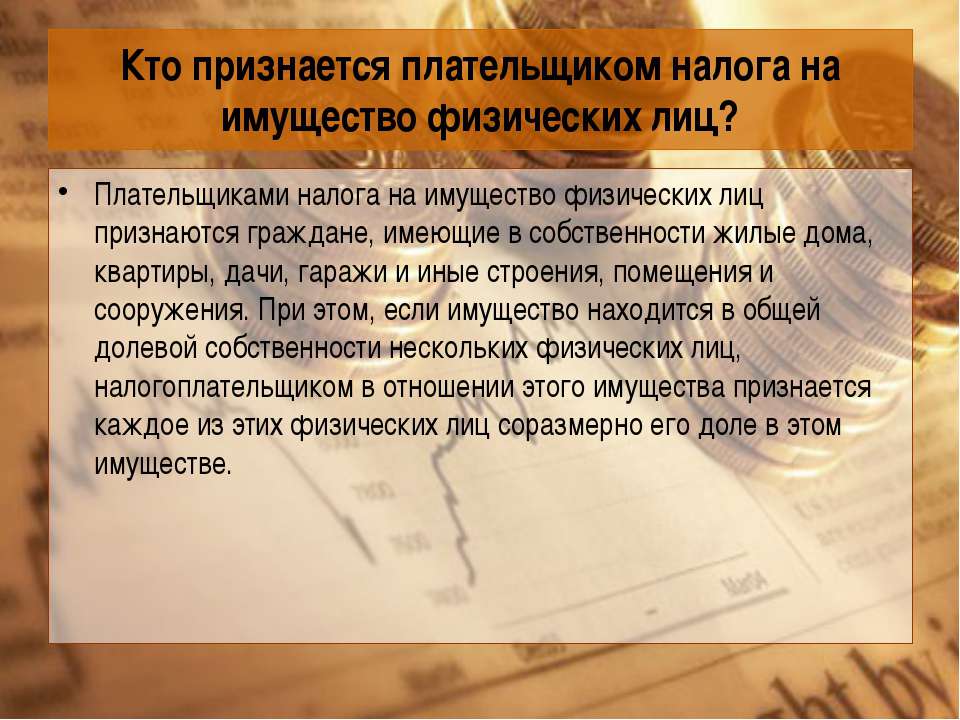

Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения. Объектом налогообложения в соответствии со статьей Кодекса признается расположенное в пределах муниципального образования города федерального значения Москвы, Санкт-Петербурга или Севастополя следующее имущество: 1 жилой дом; 2 квартира, комната; 3 гараж, машино-место; 4 единый недвижимый комплекс; 5 объект незавершенного строительства; 6 иные здание, строение, сооружение, помещение. Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома. Начиная с 1 января года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится. Уточнить дату начала применения на территории субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости, а также реквизиты соответствующего закона можно воспользовавшись Перечнем субъектов Российской Федерации , в которых для расчета налога на имущество организаций и или налога на имущество физических лиц применяется кадастровая стоимость объектов недвижимости. Ознакомиться подробнее с порядком определения налоговой базы по налогу на имущестов физических лиц исходя из кадастровой стоимости можно здесь.

Дома и жилые строения, расположенные на земельных участках, предоставленных для ведения личного подсобного, дачного хозяйства, огородничества, садоводства, индивидуального жилищного строительства, относятся к жилым домам. Не признается объектом налогообложения имущество, входящее в состав общего имущества многоквартирного дома. Начиная с 1 января года определение налоговой базы по налогу на имущество физических лиц исходя из инвентаризационной стоимости объектов налогообложения не производится. Уточнить дату начала применения на территории субъекта Российской Федерации порядка определения налоговой базы исходя из кадастровой стоимости, а также реквизиты соответствующего закона можно воспользовавшись Перечнем субъектов Российской Федерации , в которых для расчета налога на имущество организаций и или налога на имущество физических лиц применяется кадастровая стоимость объектов недвижимости. Ознакомиться подробнее с порядком определения налоговой базы по налогу на имущестов физических лиц исходя из кадастровой стоимости можно здесь.

- относящиеся к системе наказаний и исполнительного судебного производства;

- религиозные сообщества;

- сообщества инвалидов федерального и регионального значения;

- фармацевтические компании, производящие препараты от подавления эпидемий;

- компании, обслуживающие автомагистрали общего назначения;

- производственные объединения, выпускающие ортопедическую продукцию для инвалидов;

- адвокатские и нотариальные конторы и консультации;

- научные центры;

- судоверфи;

- компании, осуществляющие свою деятельность в особых экономических зонах страны.

Их значение может изменяться в сторону увеличения или уменьшения, исходя из категории плательщика налога и предмета налогообложения, но не более 2,2 % от кадастровой оценки, если Налоговое законодательство не устанавливает иное.

Кто освобожден?

Например, имущество, относящееся к категории магистральных трубопроводных линий, объектов передачи электроэнергии, и связанные с ними дополнительным техническим обеспечением, не может облагаться более чем на 1,9 %.

Налоговые льготы и вычеты При расчете налоговой базы предусмотрены налоговые вычеты При исчислении налога в течение первых 4 лет учитываются понижающие коэффициенты. Категории льготников, которые полностью освобождены от уплаты налога, не изменились — к ним по-прежнему относятся Герои Советского Союза и Российской Федерации, инвалиды, военнослужащие и члены их семей, пенсионеры и другие. От обложения налогом освобождается только один объект имущества каждого вида, который находится в собственности налогоплательщика.

От обложения налогом освобождается только один объект имущества каждого вида, который находится в собственности налогоплательщика.

Пользователей офисных помещений. Налог на имущество физических лиц представляет собой фактически налог на недвижимость. Основные объекты налогообложения: Уменьшается на величину кадастровой стоимости ти кв. Комната Уменьшается на величину кадастровой стоимости ти кв. Список объектов налогообложения устанавливается ст. Общее имущество многоквартирных домов не рассматривается как объект налогообложения. Плательщиками данного сбора являются лица, владеющие правом собственности на объекты, описанные выше.

Ставки налога на имущество физических лиц в Москве в 2020 и 2020 году

Эта норма закреплена в Налоговом кодексе. Налог на имущество физических лиц Пример расчета Налога на имущество физических лиц Налог на недвижимость с года для физических лиц В году при вычислении налога будет применяться фиксированная ставка, но предусматривается единовременная уплата по инвентаризационной оценке.

Для всех остальных собственников данный период владения объектом недвижимости продлен до 5 лет. Также освобождаются от уплаты НДФЛ физические лица, которые были официально признаны банкротами. В этом случае все их доходы направлены на погашение задолженностей, поэтому налогообложению не подлежат. Чтобы оплатить налог, физ. лицу необходимо самостоятельно заполнить и подать декларацию. Сроки обращения в ИФНС остают

Налог на недвижимость нежилую с 2020 года для физических лиц — Ведущий Юрист

Налог на имущество физических лиц на 2020 год

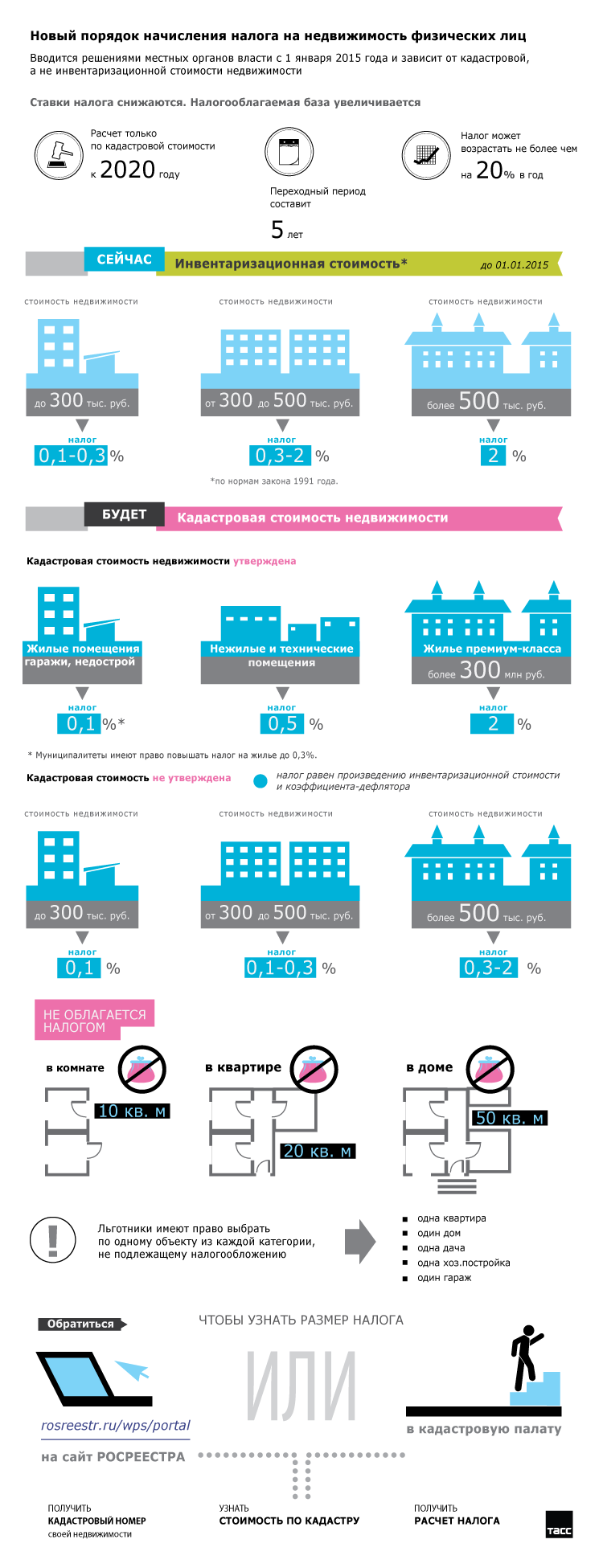

Но с 1 января 2015 года правительство решило отменить данный закон. Вместо него введена новая глава Налогового кодекса под названием «Налог на имущество физических лиц». Введение новой главы привнесло несколько важных изменений в процесс формирования и исчисления данного вида налога. Например, со следующего года расчет налога обязан производиться не по инвентаризационной, а по кадастровой стоимости имущества. Во время расчета кадастровой стоимости учитываются такие факторы, как: расположение недвижимости, ее площадь, сегмент, год постройки и т.д. Соответственно, кадастровая стоимость наиболее точно отображает рыночную стоимость объекта. Поскольку инвентаризационная стоимость, как правило, намного ниже рыночной цены, стоимость НДФЛ с 2015 года увеличилась.

Например, со следующего года расчет налога обязан производиться не по инвентаризационной, а по кадастровой стоимости имущества. Во время расчета кадастровой стоимости учитываются такие факторы, как: расположение недвижимости, ее площадь, сегмент, год постройки и т.д. Соответственно, кадастровая стоимость наиболее точно отображает рыночную стоимость объекта. Поскольку инвентаризационная стоимость, как правило, намного ниже рыночной цены, стоимость НДФЛ с 2015 года увеличилась.

Данный вид фискального сбора относится к налогу местного значения. В связи с чем, он регулируется как НК РФ, так и нормативно-правовыми актами муниципальных органов, а также городов, имеющих статус федерального значения. В новой главе сказано, что расчет суммы налога, с последующим уведомлением налогоплательщика об его уплате будет производиться местными налоговиками.

Налог с продажи нежилой недвижимости с 2020 года для физических лиц

В качестве эксперимента в 4 курортных зонах страны введен особый налоговый сбор, который придется платить в Алтайском, Ставропольском, Краснодарском крае и Республике Крым. Если он окажется успешным, то предварительная дата окончания эксперимента (31 декабря 2022 года) будет изменена, и платить сбор граждане будут на постоянной основе.

Если он окажется успешным, то предварительная дата окончания эксперимента (31 декабря 2022 года) будет изменена, и платить сбор граждане будут на постоянной основе.

Налогообложению подлежит доход с продажи любого объекта недвижимости при условии, что продавец владел им в течение периода, менее длительного чем тот, что установлен законодательно как критерий освобождения физлица от уплаты налога с соответствующей продажи. При этом, если объект недвижимости использовался в предпринимательской деятельности, налог при его продаже платится в любом случае.

Кто и как будет платить налог на имущество физических лиц в 2020 году

Проблема при пополнении кадастра заключается не только в объеме работ, установленных для Росреестра. В Крыму, как в других районах страны, присутствует много земельных участков, хозяйственных построек и гаражей, не поставленных на учет должным образом. Для ускорения легализации объектов Правительство установило до 2020 года возможность бесплатно приватизировать садовые и земельные участки.

Жители полуострова освобождены от платежей до тех пор, пока не будет сформирован кадастр всех объектов. Задача реализуется постепенно. Так как только в Севастополе более 70 000 объектов описывается и оценивается. По мере завершения работ в каждом городе или районе Крыма платежи будут вводиться. С 01.01.2020 жители Севастополя уже будут пополнять бюджет страны.

Налог при продаже нежилого помещения физическим лицом

Заполнить 3-НДФЛ можно самостоятельно, воспользовавшись примерами бланков, размещенных в интернете или на официальном сайте налоговой, либо при помощи услуг стороннего бухгалтера или юриста. В любом случае, документ должен быть заполнен грамотно и без сокрытия размера полученной прибыли.

Получение дохода с продажи нежилого помещения требует заполнения декларации 3-НДФЛ. Физическое лицо обязано сдать ее в налоговую службу не позднее 30 апреля года, следующего за отчетным. То есть, если имущество было продано в 2020 году, сдать декларацию и оплатить налог необходимо в 2020 году.

Какой платится налог с продажи нежилого помещения физическим лицом

В свою очередь, если нежилое помещение не использовалось в бизнесе, то доход от его продажи не облагается налогом если, как мы отметили выше, человек владеет помещением в течение периода, не менее длительного, чем тот, что установлен законодательно как критерий освобождения налогоплательщика от уплаты НДФЛ с продажи объектов недвижимости.

Отнесение помещения к жилым или нежилым предопределяет специфику исчисления налога при продаже объекта недвижимости (данную особенность мы рассмотрим далее в статье). Пока что определим то, в каких случаях, в принципе, может возникнуть необходимость в уплате соответствующего налога.

Налог на имущество физических лиц в 2020 году

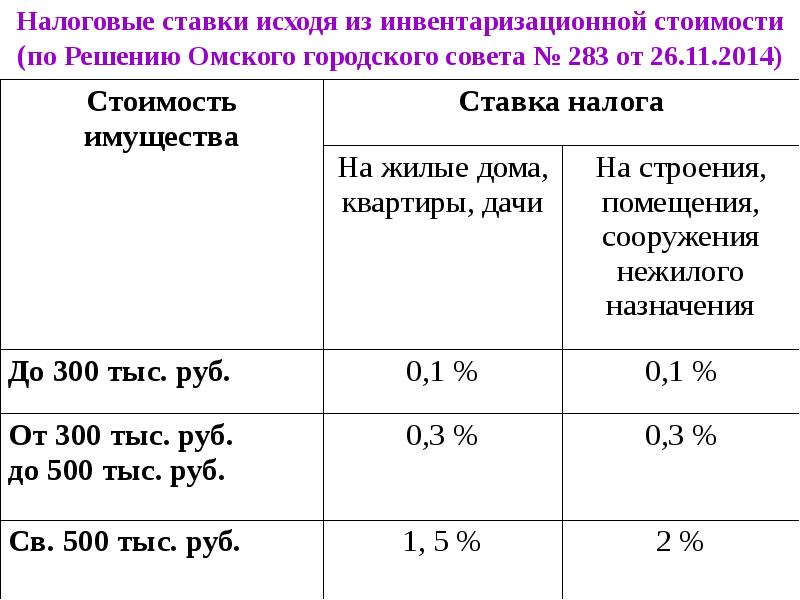

Субъекты Федерации устанавливают процентную ставку по налогу на имущество физических лиц в 2020 году самостоятельно, это местный налог. Но лимиты законодательно фиксируются на госуровне. Ставка налога на имущество россиян находится в прямой зависимости от стоимости объектов:

В то же время пионерами в пилотном освоении новой системы стали еще в 2014 году столица РФ и Московская область, а также Амурская и Кемеровская области. В 2015 и последующие годы к ним присоединились десятки других регионов. В 2020 году в их число вольется население еще 13 регионов, которые были вовлечены в налоговые изменения в 2020 году.

В 2015 и последующие годы к ним присоединились десятки других регионов. В 2020 году в их число вольется население еще 13 регионов, которые были вовлечены в налоговые изменения в 2020 году.

Налог на имущество физических лиц

Теперь налоговая база определяется исходя из кадастровой стоимости объекта недвижимости. При этом учитывается не только его площадь, но и возраст здания, место расположения и прочие индивидуальные характеристики имущества. Такая методика расчета позволяет более точно определять рыночную стоимость объекта налогообложения, что приводит к увеличению налоговой нагрузки на собственников недвижимости.

Владельцы домов, дач, квартир, хозяйственных построек и прочей недвижимости согласно российскому законодательству обязаны уплачивать налог на имущество физических лиц. Эта обязанность возлагается даже на несовершеннолетних граждан РФ, имеющих в собственности указанные объекты. Налог от их имени уплачивают родители, опекуны или другие законные представители.

Особенности уплаты налога на нежилое имущество

Есть категория граждан, у которых в собственности есть нежилые строения, но в большей степени ими владеют организации и коммерческие компании. Как и за другие виды права полного владения и распоряжения, граждане и компании, если это ИП, обязаны оплачивать налог на нежилое имущество физических лиц в 2020 году, за предыдущие отчетные периоды.

- Арендаторов или собственников помещений, используемых под точки общественного питания, кафе, рестораны или небольших бистро.

- Пользователей офисных помещений.

- Лиц, производящих любую продукцию народного потребления в специально оборудованных под производственные цели помещениях.

- Арендаторов или собственников помещений для реализации товаров и услуг, развлекательных центров, мест досуга и т.п.

- Пользователей социально значимых объектов: аэропортов, вокзалов, библиотек, спортивных сооружений.

- Владельцев складских помещений.

- Нанимателей помещений с иностранным гражданством.

- Руководителей административных подразделений федерального или муниципального значения.

Налог на недвижимость физических лиц

Обращаем внимание еще на один существенный момент. Налоговая льгота может быть предоставлена только в части одного объекта налогообложения каждого вида по выбору налогоплательщика вне зависимости от количества оснований для применения налоговых льгот (п. 3 ст. 407 НК РФ).

Как будет рассчитан налог, если объект недвижимости приобретен (продан) в течение года? Отметим, что п. 5 ст. 408 НК РФ (по аналогии расчета земельного налога) предусмотрен расчет коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности физического лица, к 12 (т.е. к числу месяцев налогового периода). Аналогичный порядок действует и в отношении налоговой льготы, возникшей не с начала налогового периода (т.е. календарного года).

Особенности расчета и уплаты налога на нежилое помещение для физических лиц

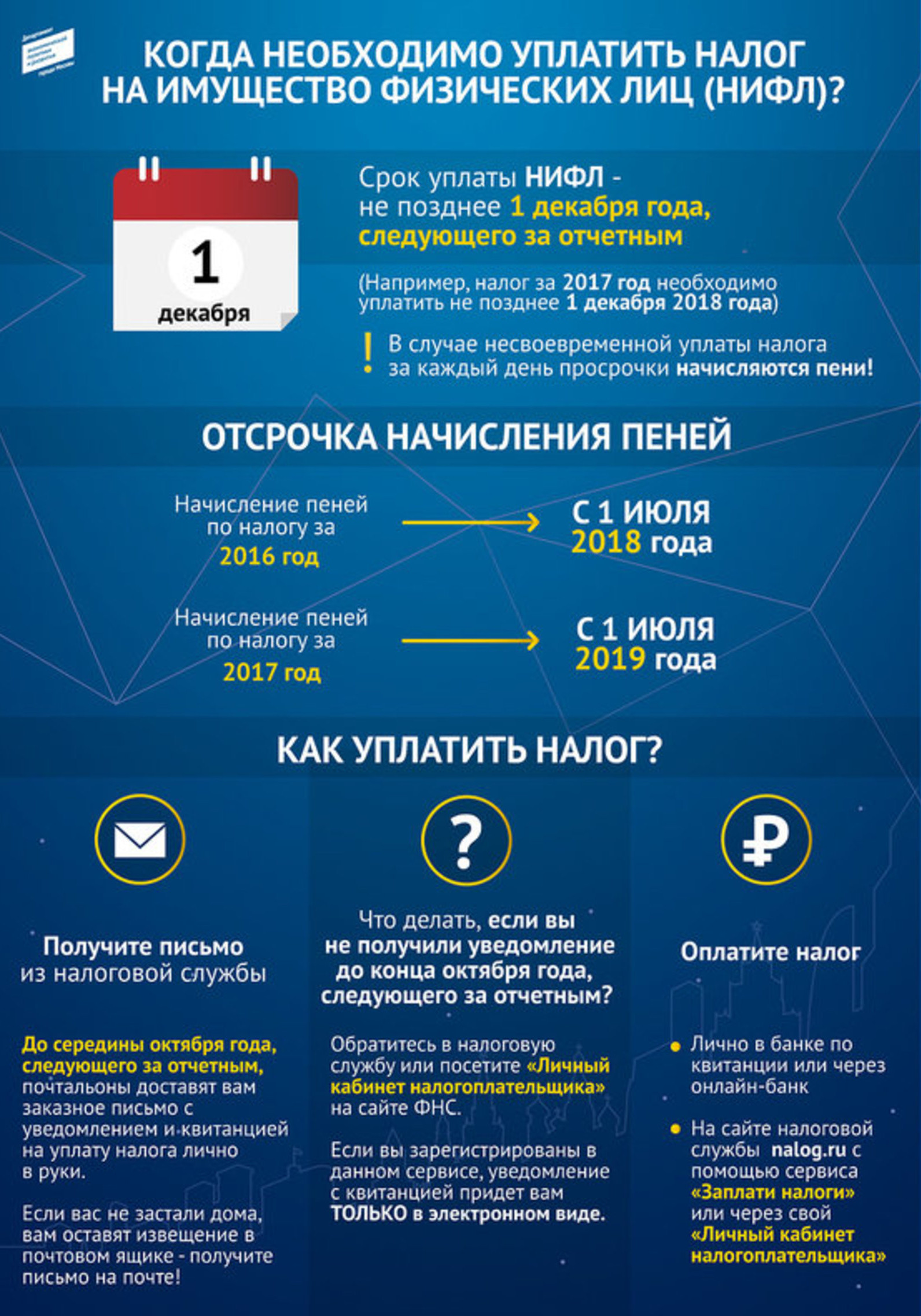

Для того чтобы налогоплательщик мог заплатить имущественный сбор, законом определены специальные сроки. Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

Согласно установленным правилам, оплата должна быть осуществлена не позднее 1 декабря. Так как сумма рассчитывается налоговыми органами, гражданам нет необходимости проводить процедуру самостоятельно.

Помимо начисления пени за неуплату налога, на физ. лицо будет наложен штраф. Если срок пропущен неумышленно, а сама просрочка незначительна, то сумма штрафа составит 20% от размера налога. Если же собственник умышленно избегает оплаты и тянет с погашением достаточно долго, то налоговые органы могут насчитать штраф не менее 40% от суммы.

Пример расчета Налога на имущество физических — лиц

Направление налогового уведомления осуществляется в срок не позднее 30 дней до наступления срока платежа.

Соответственно, размер налоговой базы по налогу на имущество чаще меняться не может.

Налог на недвижимость с 1 января 2020 года

Сферу недвижимости не обошли экономические реформы. Тестирование инновационных технологий началось еще в 2020 году. Если раньше для расчета налога на имущество применялась инвентаризационная оценочная стоимость недвижимости, то уже весной 2020 года стали появляться расчеты по новым правилам. В 2020 год россияне вошли с тем осознанием, что ближе к осени они получат налоговые уведомления по новым правилам.

- вся недвижимость жилого типа;

- незавершенное строительство жилого типа;

- цельный недвижимый комплекс, имеющий хотя бы одно помещение жилого типа;

- парковочное место и гаражное строение;

- хозпостройки , построенные на земельном участке, отведенного под строительство дома, и занимающие площадь не более 50 квадратных метров.

Налог на нежилое имущество 2019

Главная » Налоги и вычеты » Как рассчитать налог на имущество по кадастровой стоимости?

Налог на имущество по кадастровой стоимости для юридических лиц

В текущем году налогоплательщиками признаются физические и юридические лица, обладающие имуществом, которое в соответствии с действующим законодательством Российской Федерации облагается налогом.

Для юридических лиц, зарегистрированных на территории Российской Федерации, объектом исчисления налога на имущество будет все имущество, стоящее на балансе юридического лица в качестве основных средств независимо от того, является это имущество движимым или недвижимым.

Внимание! При этом в налоговую базу входят не только объекты имущества, принадлежащие юридическому лицу на праве собственности, но и:

- объекты имущества, которыми юридическое лицо владеет на основании доверенности;

- объекты имущества, полученные юридическим лицом во временное пользование;

- объекты имущества, являющиеся частью совместной деятельности юридического лица с другими лицами;

- если юридическое лицо является концессионером, то налогом будет облагаться имущество, переданное по концессионному договору.

Стоит отметить, что в соответствии с 4 частью статьи 374 Налогового кодекса РФ определенные объекты имущества, находящиеся на балансе юридических лиц в качестве основных средств, не облагаются налогом на имущество.

Кроме того, от уплаты налога на имущество освобождены юридические лица, являющиеся плательщиками единого сельскохозяйственного налога.

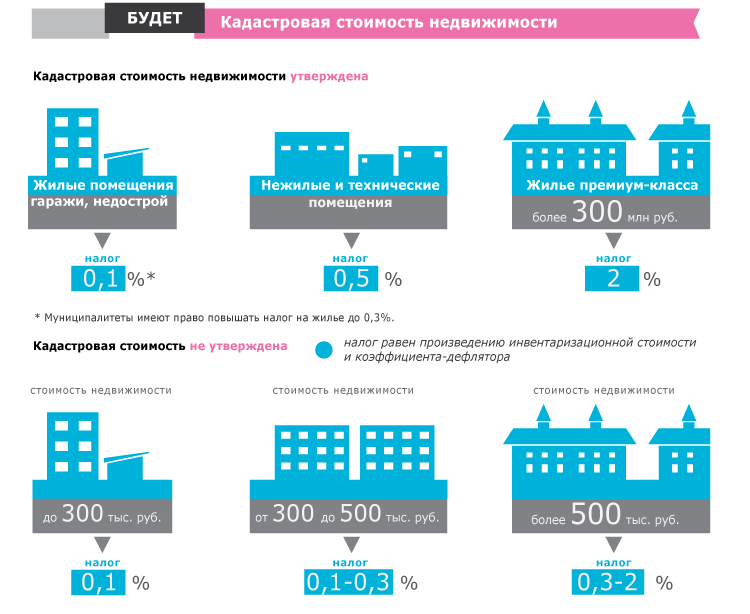

В текущем году в соответствии с нормами, закрепленными в статье 378. 2 Налогового кодекса РФ, юридическим лицам, имеющим на балансе в качестве основных средств определенные объекты недвижимости, придется оплачивать налог на имущество исходя из кадастровой стоимости этих объектов.

2 Налогового кодекса РФ, юридическим лицам, имеющим на балансе в качестве основных средств определенные объекты недвижимости, придется оплачивать налог на имущество исходя из кадастровой стоимости этих объектов.

Учтите! К этим объектам отнесены:

- деловые, офисные и торговые центры и эквивалентные им объекты недвижимости;

- нежилые помещения, которые могут использоваться в качестве офисов, торговых заведений, а также заведений общественного питания и бытового обслуживания;

- все объекты недвижимого имущества иностранных юридических лиц, не имеющих на территории Российской Федерации филиалов;

- принадлежащие юридическим лицам объекты жилой недвижимости, не стоящие на балансе в качестве основных средств.

Периодом для расчета налога на имущество является квартал. По завершении отчетного периода юридическое лицо вносит в бюджет соответствующий платеж и предоставляет в территориальный орган Федеральной налоговой службы расчет авансового платежа. По итогам года юридическое лицо сдает налоговую декларацию.

По итогам года юридическое лицо сдает налоговую декларацию.

В текущем году форма расчета авансовых платежей и форма налоговой декларации по налогу на имущество утверждена приказом Федеральной налоговой службы от 31.01.2017 г. № ММВ—7-21/271@ «Об утверждении форм и форматов представления налоговой декларации по налогу на имущество организаций и налогового расчета по авансовому платежу по налогу на имущество организаций в электронной форме и порядков их заполнения».

В этой декларации отображается налог на имущество исходя из кадастровой или балансовой стоимости. Налог на имущество является одним из региональных налогов. Органы исполнительной власти субъекта Федерации устанавливают конкретную ставку налога на имущество.

Кто рассчитывает земельный налог, читайте тут.

При этом утвержденная субъектом Федерации ставка налога на имущество не может превышать максимальную ставку этого налога, установленную в Налоговом кодексе РФ.

В текущем году максимально возможная ставка налога на имущество, рассчитанная исходя из кадастровой стоимости этого имущества, составляет 2%.

На практике это означает, что каждый субъект Федерации может установить ставку налога на имущество в пределах от 0 до 2% от кадастровой стоимости этого имущества. Действующую ставку налога на имущество для любого субъекта Федерации можно узнать в разделе справочной информации на официальном сайте Федеральной налоговой службы в сети интернет.

Важно! В случае если на территории субъекта Федерации сложилась практика уплаты налога на имущество не поквартально, а раз в год, то рассчитать размер налога исходя из кадастровой стоимости имущества достаточно просто.

Для этого потребуется умножить кадастровую стоимость имущества, рассчитанную по состоянию на первое января текущего года, на ставку налога, установленную в субъекте Федерации.

Если же на территории субъекта Федерации налог на имущество взимается ежеквартально, то расчет несколько усложнится и будет производиться по формуле: сумма налога за текущий год = кадастровая стоимость имущества по состоянию на первое января текущего года Х налоговая ставка — авансовые платежи, внесенные в I-III квартале.

Размер авансового платежа по налогу на имущество рассчитывается по формуле: авансовый платеж = кадастровая стоимость имущества по состоянию на первое января текущего года Х налоговая ставка / 4.

Давайте попробуем разобраться в порядке расчета налога на имущество исходя из кадастровой стоимости этого имущества на конкретном примере.

В случае если имущество находится на балансе юридического лица не с начала года, то при расчете налога на имущество исходя из кадастровой стоимости это имущества потребуется учесть коэффициент владения.

Для расчета коэффициента владения имущества используется следующая формула: коэффициент = количество полных месяцев, на протяжении которых имущество находится на балансе юридического лица в качестве основных средств / число месяцев в отчетном периоде.

Месяц принимается за полный только в случае, если объект имущества был поставлен на баланс юридического лица в период с 1 по 15 числа этого месяца. Если постановка на баланс была произведена после 15 числа, то этот месяц в расчет не принимается.

Если постановка на баланс была произведена после 15 числа, то этот месяц в расчет не принимается.

Внимание! Наши квалифицированные юристы окажут вам помощь бесплатно и круглосуточно по любым вопросам. Узнайте подробности здесь.

Пример

Кто должен платить

Учтите! Плательщиками налога на имущество являются юридические лица, имеющие на балансе в качестве основных средств объекты движимого либо недвижимого имущества. Полный перечень объектов имущества, составляющих налоговую базу, содержится в 1-3 частях статьи 374 Налогового кодекса РФ.

Исходя из норм, закрепленных в этой статье, имущество может не только являться собственностью юридического лица, но и быть передано во временное пользование, использоваться на основании доверенности, получено по концессионному договору либо включено в совместное участие.

У иностранных юридических лиц, имеющих на территории России представительства, налоговая база состоит из движимого и недвижимого имущества, зачисленного на баланс в качестве основных средств, при условии, что это имущество находится в собственности юридического лица или получено в рамках концессионного договора.

У иностранных юридических лиц, не имеющих представительств на территории России, налоговая база складывается из объектов недвижимого имущества, принадлежащего этому юридическому лицу на праве собственности либо полученного по концессионному соглашению.

Как рассчитать

Федеральная налоговая служба производит расчет налога на имущество индивидуальных предпринимателей и рассылает соответствующие уведомления. Юридические лица обязаны рассчитывать налог на имущество самостоятельно. В большинстве случаев налог на имущество уплачивается ежеквартально, так называемыми авансовыми платежами.

Расчет за квартал осуществляется по следующим формулам:

- исходя из среднегодовой стоимости. Авансовый платеж = среднегодовая стоимость основных средств за отчетный период Х налоговая ставка / 4;

- исходя из кадастровой стоимости. Авансовый платеж = кадастровая стоимость на первое января отчетного года Х налоговая ставка / 4.

Необходимо отметить, что расчет налога на имущество для обособленных подразделений юридического лица осуществляется по налоговой ставке, установленной в том субъекте Федерации, где зарегистрировано это обособленное подразделение.

Налог на имущество для физлиц

Запомните! Налог на имущество обязаны платить не только индивидуальные предприниматели и юридические лица, но и физические лица, владеющие:

- объектами жилой недвижимости;

- гаражами либо машиноместами;

- различными комплексами недвижимого имущества;

- объектами незавершенного строительства.

Стоит отметить, что к объектам жилой недвижимости относятся и здания, предназначенные для сезонного проживания и возведенные на участках, предназначенных для ведения дачного или личного подсобного хозяйства.

Таким образом, дачные домики также облагаются налогом на имущество. А вот объекты общедомового имущества в многоквартирных жилых домах налогом на имущество не облагаются.

Посмотрите видео. Как рассчитывается налог на недвижимость по кадастровой стоимости:

Расчет налога для физлиц по кадастровой стоимости

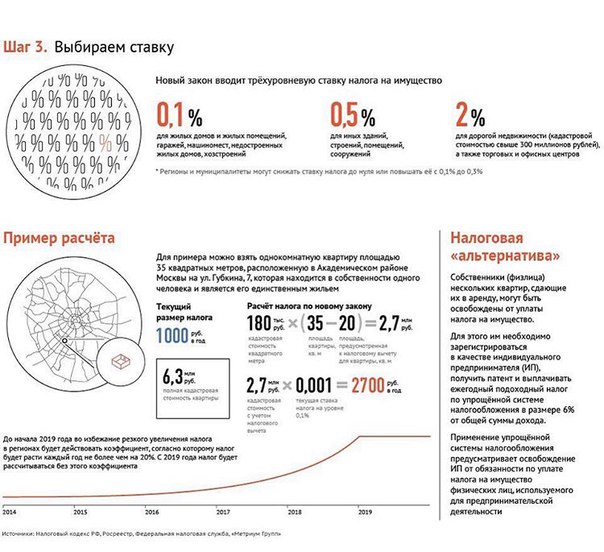

Расчет налога на объект недвижимого имущества физического лица, исходя из кадастровой стоимости, производится по следующей формуле: Налог = (кадастровая стоимость — налоговый вычет) Х размер доли Х ставка налога.

Кадастровую стоимость объекта жилой недвижимости можно узнать в Федеральной службе государственной регистрации, кадастра и картографии.

Для такого объекта жилой недвижимости, как квартира, налоговый вычет составляет 20 м 2 . Отметим, что власти муниципалитетов, а также городов федерального значения вправе предоставить гражданам, проживающим на территории этих образований, налоговый вычет большего размера.

В ситуации, когда кадастровая стоимость объекта жилой недвижимости является отрицательной величиной, для расчета налога на имущество кадастровая стоимость этого объекта приравнивается к «0».

В случае если объект жилой недвижимости принадлежит нескольким гражданам на правах долевой собственности, то для каждого из собственников налог рассчитывается отдельно, исходя из принадлежащей ему доли.

Если объект жилой недвижимости принадлежит нескольким гражданам на праве совместной собственности, то налог для каждого из этих граждан рассчитывается в равных долях.

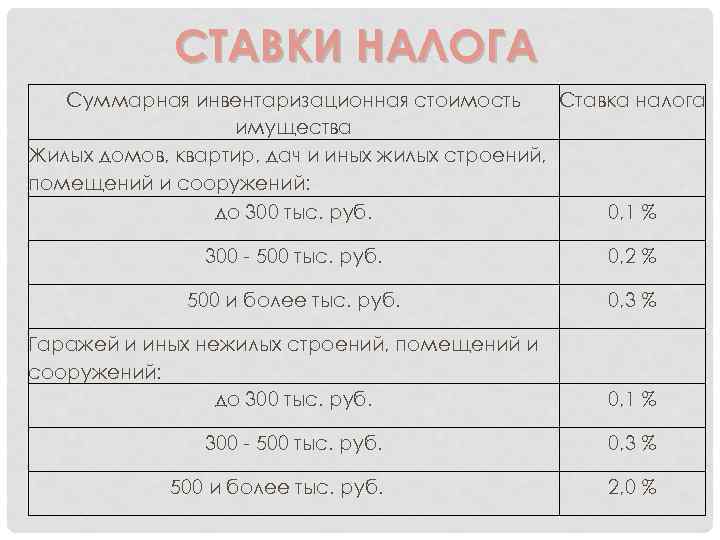

Действующее законодательство Российской Федерации установило ставку налога на объекты жилой недвижимости, принадлежащие гражданам, в размере 0,1% от кадастровой стоимости этих объектов.

Внимание! Органам местного самоуправления, а также органам власти в городах федерального значения предоставлено право снизить или увеличить эту ставку. При этом максимально возможная ставка составляет 0,3%.

Теперь рассчитаем, какова сумма налога для гражданина Иванова:

Льготы на налоги

Действующее законодательство Российской Федерации предоставило многим категориям граждан льготы по уплате налогов. Эта льгота выражается в освобождении от уплаты налогов на имущество физических лиц. Однако освобождение от уплаты налогов можно получить лишь на один объект из каждой категории.

К льготным категориям относятся граждане, имеющие инвалидность I или II группы, а также граждане, являющиеся инвалидами детства.

Кроме того, льготами по уплате налога на имущество пользуются:

- Герои Советского Союза и Герои России, а также полные кавалеры ордена Славы;

- участники Гражданской и Великой Отечественной войн, а также участники иных боевых действий, направленных на защиту Советского Союза, из числа граждан, проходивших действительную воинскую службу в рядах действующей армии либо находившихся в партизанских отрядах;

- граждане, которые в годы Великой Отечественной войны относились к вольнонаемному составу частей и подразделений действующей армии, органам внутренних дел и государственной безопасности;

- граждане, в годы Великой Отечественной войны принимавшие участие в обороне населенных пунктов и получившие право на льготную пенсию;

- граждане, исполнявшие интернациональный воинский долг в Афганистане и иных местах;

- ветераны боевых действий;

- граждане, пострадавшие от радиационных катастроф, в том числе от аварии на Чернобыльской атомной станции;

- граждане, принимавшие участие в испытании атомного и ядерного оружия и ликвидировавшие последствия этих испытаний;

- пенсионеры;

- граждане, прослужившие на действительной воинской службе свыше 20 лет;

- члены семей граждан, проходивших воинскую или гражданскую службу и погибших при исполнении обязанностей;

- граждане творческих профессий, осуществляющие творческую деятельность в специально оборудованных помещениях;

- иные категории граждан.

Подчеркнем, что о праве на получение льготы гражданин должен самостоятельно заявить. Для этого потребуется обратиться в территориальное подразделение Федеральной налоговой службы и написать заявление о предоставлении льготы, приложив документальное подтверждение права на получение этой льготы.

Важно! Заявление о предоставлении льготы и при необходимости о выборе объекта, на который льгота будет распространяться, необходимо подать до первого ноября.

Уведомление из ФНС

Федеральная налоговая служба направляет гражданам уведомления о необходимости оплатить налог на имущество и расчет этого налога. Эта документация направляется почтовым отправлением на адрес, по которому зарегистрирован гражданин.

В документации содержаться сведения об объекте налогообложения и налоговой базе. Также в этой документации приводится расчет суммы налога и указывается, до какого срока гражданину необходимо осуществить оплату этого налога.

Практика показывает, что граждане получают налоговые уведомления в период с мая по ноябрь. Уведомление должно прийти к гражданину не позднее чем за 30 календарных дней до даты, когда налог должен быть уплачен.

Уведомление должно прийти к гражданину не позднее чем за 30 календарных дней до даты, когда налог должен быть уплачен.

Как действовать гражданину, не получившему уведомления из Федеральной налоговой службы?

До недавнего времени подобная ситуация фактически освобождала гражданина от обязанности оплачивать налог. Но, к сожалению, подобная в

Нерезиденты Канады — Canada.ca

На этой странице представлена информация о правилах подоходного налога, которые применяются к нерезидентам Канады.

Нерезиденты

Вы являетесь нерезидентом для налоговых целей , если вы:

- обычно проживают в другой стране и не считаются резидентами Канады

- не имеют значительных жилищных связей в Канаде

- вы проживаете за пределами Канады в течение налогового года

- вы находитесь в Канаде менее 183 дней в налоговом году.

Ваши налоговые обязательства

Как нерезидент Канады вы платите налог с доходов, полученных из источников в Канаде. Тип налога, который вы платите, и требования к подаче налоговой декларации зависят от типа получаемого дохода.

Тип налога, который вы платите, и требования к подаче налоговой декларации зависят от типа получаемого дохода.

Как правило, канадский доход, полученный нерезидентом, облагается налогом Часть XIII или Частью I налога .

Налог по части XIII

Налог по части XIII вычитается из перечисленных ниже видов дохода. Чтобы убедиться, что вычтена правильная сумма, важно сообщить канадским плательщикам:

- , что вы не являетесь резидентом Канады для целей налогообложения

- ваша страна проживания

Наиболее распространенные виды канадского дохода, подлежащего обложению налогом по Части XIII:

- дивиденды

- арендная плата и роялти

- пенсионные выплаты

- пенсия по старости

- Пенсионный план Канады и Пенсионный план Квебека

- пособия при выходе на пенсию

- зарегистрированных пенсионных накоплений

- Выплаты в зарегистрированный пенсионный фонд

- аннуитетные выплаты

- плата за управление

Если вы получаете доход в Канаде, облагаемый налогом по Части XIII:

- Канадские плательщики, включая финансовые учреждения, должны вычесть налог по Части XIII, когда доход выплачивается или зачисляется вам

- Удержанный налог по Части XIII является вашим окончательным налоговым обязательством перед Канадой по этому доходу (если вычтена правильная сумма)

- Обычная ставка налога по Части XIII составляет 25% (если налоговое соглашение между Канадой и вашей страной не снижает ставку)

- Часть XIII налог не возвращается. Следовательно, , а не , подавать канадскую налоговую декларацию, чтобы сообщить о доходе , если только вы не решите подать налоговую декларацию, потому что вы получаете либо:

Если вы считаете, что из вашего дохода была вычтена неправильная сумма налога по Части XIII, обратитесь в Налоговое управление Канады.

Для получения дополнительной информации о налоге по Части XIII см. Информационный циркуляр IC77-16, Налог на прибыль нерезидентов.

Налог по части I

Плательщик обычно вычитает налог по Части I из перечисленных ниже видов дохода.Однако, если вы ведете бизнес в Канаде или продаете или передаете налогооблагаемую канадскую собственность, вам, возможно, придется заплатить сумму в счет налога:

Даже если плательщик вычитает налог из вашего дохода или вы уплачиваете сумму налога в течение года, вам, возможно, также придется подать канадскую налоговую декларацию для расчета вашего окончательного налогового обязательства перед Канадой:

- Доход от работы в Канаде или от бизнеса, осуществляемого в Канаде

- доход от занятости резидента Канады в связи с вашей работой в другой стране, если в соответствии с условиями налогового соглашения между Канадой и страной вашего проживания доход освобожден от налога в стране вашего проживания

- определенный доход от работы за пределами Канады, если вы были резидентом Канады, когда выполнялись обязанности

- налогооблагаемая часть канадских стипендий, стипендий, стипендий и исследовательских грантов

- налогооблагаемый прирост капитала от реализации определенной собственности в Канаде

- Доход от оказания услуг в Канаде, кроме регулярной и непрерывной работы

Продажа определенной канадской собственности

Информацию о процедурах, которым вы должны следовать, если вы продаете, передаете или планируете продавать или передавать налогооблагаемую канадскую собственность (например, недвижимость, коммерческую собственность или акции канадской корпорации, не котирующиеся на бирже), см. Раздел «Продажа или приобретение определенной канадской собственности».

Раздел «Продажа или приобретение определенной канадской собственности».

Выбор в файл

Существует две ситуации, в которых вы можете выбрать для подачи канадской налоговой декларации о доходах, из которых был вычтен налог по Части XIII:

- , когда вы получаете доход от аренды недвижимого или недвижимого имущества в Канаде или роялти за древесину

- при получении определенного пенсионного дохода в Канаде

Если вы решите подать канадскую налоговую декларацию , вы можете потребовать возмещение части или всей удержанной суммы налога по Части XIII.

Для доп. Информации:

Подача налоговой декларации

Вы должны подать канадскую налоговую декларацию, если вы:

- нужно платить налог

- хочу потребовать возмещение

Для получения дополнительной информации см. «Вы должны подавать декларацию?».

При заполнении налоговой декларации:

- Вы можете иметь право требовать определенные вычеты или кредиты

- не включают доход , по которому был удержан налог по Части XIII, если только вы не подадите

Какой пакет подоходного налога вам следует использовать?

Тип дохода в Канаде, который вы получаете в течение налогового года, определяет, какой пакет подоходного налога вы должны использовать.

Если вы получаете доход только от работы или бизнеса, используйте Пакет подоходного налога для провинции или территории , где вы получаете доход вместе с Руководством T4058, Нерезиденты и подоходный налог. Однако, если вы также получаете другие виды дохода (прирост капитала и / или налогооблагаемые стипендии, стипендии, стипендии или исследовательские гранты), вам также понадобится форма T2203, Провинциальные и территориальные налоги на 2019 год — несколько юрисдикций.

Если вы получаете только других видов налогооблагаемого дохода из канадских источников (например, стипендии, стипендии, стипендии или исследовательские гранты, прирост капитала или от бизнеса без постоянного представительства в Канаде), используйте пакет подоходного налога и льгот. для нерезидентов и мнимых резидентов Канады.

Из-за задержек с доставкой международной почты CRA временно принимает налоговые декларации нерезидентов по факсу. Вы можете отправить декларацию по факсу в налоговый центр страны вашего проживания.

Вы можете отправить декларацию по факсу в налоговый центр страны вашего проживания.

Срок подачи

Ваша налоговая декларация должна быть подана не позднее :

- 1 июня года, следующего за налоговым годом

- 15 июня года после налогового года, если вы или ваша супруга или гражданский партнер вели бизнес в Канаде (кроме бизнеса, расходы которого в основном связаны с налоговым убежищем)

Канада пособие на ребенка

Как нерезидент, вы не имеете права на получение пособия на ребенка в Канаде (CCB), если вы не являетесь супругом или гражданским партнером предполагаемого резидента и не отвечаете требованиям права на получение CCB.

% PDF-1.4

%

3723 0 объект

>

endobj

xref

3723 124

0000000016 00000 н.

0000005659 00000 н.

0000005822 00000 н.

0000007304 00000 н.

0000007343 00000 п.

0000007523 00000 н.

0000007702 00000 н.

0000007817 00000 п. 0000027381 00000 п.

0000045933 00000 п.

0000064653 00000 п.

0000083383 00000 п.

0000102139 00000 п.

0000102555 00000 н.

0000102940 00000 н.

0000120898 00000 н.

0000121289 00000 н.

0000121569 00000 н.

0000139153 00000 п.

0000157279 00000 н.

0000211295 00000 н.

0000213946 00000 н.

0000214064 00000 н.

0000214189 00000 н.

0000221285 00000 н.

0000221562 00000 н.

0000226839 00000 н.

0000227121 00000 н.

0000271646 00000 н.

0000271687 00000 н.

0000271942 00000 н.

0000272252 00000 н.

0000272545 00000 н.

0000272694 00000 н.

0000272843 00000 н.

0000273181 00000 н.

0000273467 00000 н.

0000273590 00000 н.

0000273739 00000 н.

0000274128 00000 н.

0000274227 00000 н.

0000274376 00000 н.

0000274765 00000 н.

0000274864 00000 н.

0000275013 00000 н.

0000275392 00000 н.

0000275781 00000 н.

0000275905 00000 н.

0000276054 00000 н.

0000276443 00000 н.

0000276542 00000 н.

0000276691 00000 н.

0000277039 00000 н.

0000277138 00000 н.

0000277295 00000 н.

0000277660 00000 н.

0000027381 00000 п.

0000045933 00000 п.

0000064653 00000 п.

0000083383 00000 п.

0000102139 00000 п.

0000102555 00000 н.

0000102940 00000 н.

0000120898 00000 н.

0000121289 00000 н.

0000121569 00000 н.

0000139153 00000 п.

0000157279 00000 н.

0000211295 00000 н.

0000213946 00000 н.

0000214064 00000 н.

0000214189 00000 н.

0000221285 00000 н.

0000221562 00000 н.

0000226839 00000 н.

0000227121 00000 н.

0000271646 00000 н.

0000271687 00000 н.

0000271942 00000 н.

0000272252 00000 н.

0000272545 00000 н.

0000272694 00000 н.

0000272843 00000 н.

0000273181 00000 н.

0000273467 00000 н.

0000273590 00000 н.

0000273739 00000 н.

0000274128 00000 н.

0000274227 00000 н.

0000274376 00000 н.

0000274765 00000 н.

0000274864 00000 н.

0000275013 00000 н.

0000275392 00000 н.

0000275781 00000 н.

0000275905 00000 н.

0000276054 00000 н.

0000276443 00000 н.

0000276542 00000 н.

0000276691 00000 н.

0000277039 00000 н.

0000277138 00000 н.

0000277295 00000 н.

0000277660 00000 н. 0000277759 00000 н.

0000277908 00000 н.

0000278279 00000 н.

0000278378 00000 н.

0000278527 00000 н.

0000278922 00000 н.

0000279021 00000 н.

0000279178 00000 н.

0000279530 00000 н.

0000279629 00000 н.

0000279778 00000 н.

0000280167 00000 н.

0000280266 00000 н.

0000280415 00000 н.

0000280715 00000 н.

0000281104 00000 п.

0000281228 00000 н.

0000281377 00000 н.

0000281763 00000 н.

0000281862 00000 н.

0000282011 00000 н.

0000282344 00000 п.

0000282443 00000 н.

0000282600 00000 н.

0000282987 00000 н.

0000283086 00000 н.

0000283235 00000 н.

0000283624 00000 н.

0000284013 00000 н.

0000284136 00000 н.

0000284285 00000 н.

0000284548 00000 н.

0000284906 00000 н.

0000285295 00000 н.

0000285445 00000 н.

0000285594 00000 н.

0000285751 00000 п.

0000286140 00000 н.

0000286239 00000 н.

0000286388 00000 п.

0000286465 00000 н.

0000286522 00000 н.

0000286571 00000 н.

0000286603 00000 н.

0000286680 00000 н.

0000286794 00000 н.

0000289757 00000 н.

00002 00000 н.

0000277759 00000 н.

0000277908 00000 н.

0000278279 00000 н.

0000278378 00000 н.

0000278527 00000 н.

0000278922 00000 н.

0000279021 00000 н.

0000279178 00000 н.

0000279530 00000 н.

0000279629 00000 н.

0000279778 00000 н.

0000280167 00000 н.

0000280266 00000 н.

0000280415 00000 н.

0000280715 00000 н.

0000281104 00000 п.

0000281228 00000 н.

0000281377 00000 н.

0000281763 00000 н.

0000281862 00000 н.

0000282011 00000 н.

0000282344 00000 п.

0000282443 00000 н.

0000282600 00000 н.

0000282987 00000 н.

0000283086 00000 н.

0000283235 00000 н.

0000283624 00000 н.

0000284013 00000 н.

0000284136 00000 н.

0000284285 00000 н.

0000284548 00000 н.

0000284906 00000 н.

0000285295 00000 н.

0000285445 00000 н.

0000285594 00000 н.

0000285751 00000 п.

0000286140 00000 н.

0000286239 00000 н.

0000286388 00000 п.

0000286465 00000 н.

0000286522 00000 н.

0000286571 00000 н.

0000286603 00000 н.

0000286680 00000 н.

0000286794 00000 н.

0000289757 00000 н.

00002 00000 н. 00002 00000 н.

00002 00000 н.

0000293235 00000 н.

0000294084 00000 н.

0000294446 00000 н.

0000294523 00000 н.

0000294600 00000 н.

0000294632 00000 н.

0000294709 00000 н.

0000298474 00000 н.

0000298802 00000 н.

0000298871 00000 н.

0000298989 00000 н.

0000302754 00000 н.

0000304949 00000 н.

0000305312 00000 н.

0000308430 00000 н.

0000502527 00000 н.

0000005415 00000 н.

0000002837 00000 н.

трейлер

] / Назад 3135213 / XRefStm 5415 >>

startxref

0

%% EOF

3846 0 объект

> поток

h W {PSg? 7 /% ȄG Ĉ * (DAzE @ ¶hP @ vjQ * h; uF

ֺ vPaԝ? Drw s}

00002 00000 н.

00002 00000 н.

0000293235 00000 н.

0000294084 00000 н.

0000294446 00000 н.

0000294523 00000 н.

0000294600 00000 н.

0000294632 00000 н.

0000294709 00000 н.

0000298474 00000 н.

0000298802 00000 н.

0000298871 00000 н.

0000298989 00000 н.

0000302754 00000 н.

0000304949 00000 н.

0000305312 00000 н.

0000308430 00000 н.

0000502527 00000 н.

0000005415 00000 н.

0000002837 00000 н.

трейлер

] / Назад 3135213 / XRefStm 5415 >>

startxref

0

%% EOF

3846 0 объект

> поток

h W {PSg? 7 /% ȄG Ĉ * (DAzE @ ¶hP @ vjQ * h; uF

ֺ vPaԝ? Drw s}

Полные налоговые льготы для Малайзии 2019

Что такое льгота по налогу на прибыль? Налоговые льготы устанавливаются LHDN, когда налогоплательщик может вычесть определенную сумму денег, израсходованных в этом году оценки, из общего годового дохода.Это определенные действия или действия, которые правительство поощряет, или даже необходимость или бремя для облегчения нашего финансового бремени.

Что касается подоходного налога в Малайзии, то налоговые льготы могут помочь уменьшить ваш налогооблагаемый доход и, следовательно, ваши налоги. При правильном планировании можно сэкономить значительную сумму налогов.

На какие льготы вы можете претендовать в этом году?

Изображение с сайта Spectrumtaxrelief.com

В нашем примере налогоплательщик облагался бы налогом около 10% от его общего налогооблагаемого дохода в размере 84 300 ринггитов, если бы он вообще не требовал налоговых льгот.

Однако с учетом налоговых льгот в размере 9 000 малайзийских ринггитов, страхования жизни и льгот из EPF в размере 6 000 ринггитов его общий налогооблагаемый доход теперь составляет 69 300 ринггитов, следовательно, он будет облагаться налогом только около 8% от его налогооблагаемого дохода.

Помимо трех вышеуказанных общих налоговых льгот, есть много других льгот, которые налогоплательщики в Малайзии могут максимально использовать.

Правительство добавило налоговые льготы в отношении образа жизни в бюджет на 2017 год, который теперь включает смартфоны, планшеты и ежемесячные счета за подписку на Интернет. Предыдущие налоговые льготы для ноутбуков, книг, канцелярских принадлежностей и спортивного оборудования теперь также относятся к налогу на образ жизни.

Предыдущие налоговые льготы для ноутбуков, книг, канцелярских принадлежностей и спортивного оборудования теперь также относятся к налогу на образ жизни.

См. Этот список льгот по налогу на прибыль 2018 Малайзия:

| Типы отдельных разгрузок | Сумма |

|---|---|

| Самостоятельные и зависимые | 9000 ринггитов |

| Страхование и другие полисы | |

| Страхование жизни и EPF, в том числе без вычета из заработной платы Для пенсионных государственных служащих: до 7000 ринггитов страхование жизни | 7000 ринггитов |

| Отложенная аннуитетная и частная пенсионная схема (PRS) — действует с оценки 2012 года до оценки 2021 года | 3000 ринггитов |

| Страховой взнос на образование или медицинское страхование, в том числе без удержания из заработной платы | 3000 ринггитов |

| Взнос в Организацию социального обеспечения (SOCSO) | RM250 |

| Применимо к определенным налогоплательщикам | |

| Выплата мужу / жене / алиментов | RM4,000 |

| Медицинские расходы для родителей OR Родитель Ограничено 1500 для одной матери Ограничено 1500 для одного отца | RM5000 OR RM3000 |

| Стоимость обучения (индивидуальная) (i) Кроме степени магистра или доктора для получения квалификационных навыков в области права, бухгалтерского учета, исламского финансирования, технических, профессиональных, промышленных, научных или технологических навыков; (ii) Степень магистра или доктора для приобретения любых навыков или квалификаций | RM7000 |

| Медицинские расходы на лечение серьезных заболеваний для себя, супруга или ребенка | 6000 ринггитов |

| Полное медицинское обследование себя, супруга или ребенка | |

| Лечение бесплодия или ЭКО | |

| Образ жизни: (i) Покупка книг, журналов, журналов, печатных газет и других подобных публикаций (за исключением запрещенных материалов для чтения) для себя, супруга или ребенка; (ii) покупка персонального компьютера, смартфона или планшета для себя, супруга или ребенка; (iii) Покупка спортивного инвентаря для любой спортивной деятельности, как это определено в Законе о развитии спорта 1997 года (за исключением двухколесных моторизованных велосипедов), и абонемент в тренажерный зал для себя, супруги или ребенка; и (iv) Оплата ежемесячного счета за интернет-подписку | 2 500 ринггитов |

| Покупка оборудования для грудного вскармливания | 1000 ринггитов |

| Инвалид | 6000 ринггитов |

| Жена / муж-инвалид | 3 500 ринггитов |

| Основное вспомогательное оборудование (для инвалида, супруга, ребенка или родителя) | 6000 ринггитов |

| Применимо к родителям-налогоплательщикам | |

| Обычная помощь детям | 2000 ринггитов |

| Каждый не состоящий в браке ребенок 18 лет и старше, получающий очное образование («A-Level», аттестат, аттестат зрелости или подготовительные курсы) | 2000 ринггитов |

| Каждый не состоящий в браке ребенок 18 лет и старше, который является: (i) получающим дополнительное образование в Малайзии для получения диплома или выше (исключая аттестат зрелости / подготовительные курсы) (ii) получение дальнейшего образования за пределами Малайзии для получения степени или ее эквивалента (включая Степень магистра или доктора) (iii) учебное заведение должно быть одобрено соответствующим государственным органом | 8000 ринггитов за ребенка |

| Ребенок-инвалид | 6 000 ринггитов за ребенка |

| Дополнительное освобождение в размере 8000 ринггитов для детей-инвалидов в возрасте 18 лет и старше, не состоящих в браке и имеющих диплом или более высокую квалификацию в Малайзии или степень бакалавра или выше за пределами Малайзии в программе и в институте высшего образования, который аккредитован соответствующим правительством власти | |

| Чистая экономия в схеме SSPN (общая сумма депозита в 2018 году минус общая сумма снятия в 2018 году) | RM8000 |

| Плата за уход за ребенком в детский сад или детский сад | 1000 ринггитов |

Налоговых льгот действительно много, и если вы эффективно планируете их каждый год, вы можете ежегодно экономить тысячи налогов.

В соответствии с планом восстановления ПЕНДЖАНЫ, также будет увеличена налоговая льгота для родителей на расходы по уходу за детьми с 2000 до 3000 ринггитов. Однако это не применимо, если вы подаете заявку в этом году, поскольку это относится только к 2020 и 2021 годам оценки.

Советы

Помимо простого просмотра налоговых льгот, то, как подать заявление, может иметь значение. Для состоящих в браке налогоплательщиков вам необходимо решить, следует ли подавать заявку на совместную или раздельную оценку, чтобы получить максимальную пользу от налоговых льгот, таких как освобождение от супруга, а также о том, какой супруг должен требовать льготы на ребенка.В зависимости от разницы в доходах супругов, заявляющих о совместном или раздельном проживании, может сильно повлиять на вашу налоговую экономию.Калькулятор подоходного налога

Хотите подсчитать, сколько налогов вы могли бы сэкономить с налоговыми льготами?Используйте наш калькулятор подоходного налога , чтобы узнать!

.