Как уменьшить налог на нежилое помещение физическому лицу: какие есть варианты

Хочу купить нежилое помещение — частично для жизни, частично для склада оборудования и фотостудии. Поскольку налог на имущество физлиц будет высоким, нашел два варианта его снизить:

- я оформляю помещение как творческую мастерскую. Я занимаюсь кино, а отец состоит в Союзе художников;

- я регистрируюсь как ИП на УСН, а помещение, которое покупаю, не входит в перечень недвижимости, облагаемой налогом на имущество по кадастровой стоимости. Соответственно, как предприниматель, который применяет упрощенку, я в принципе не плачу имущественный налог.

Расскажите, пожалуйста, где какие плюсы и минусы. Может, есть еще какие-то варианты?

Марина Суховская

юрист

Профиль автора

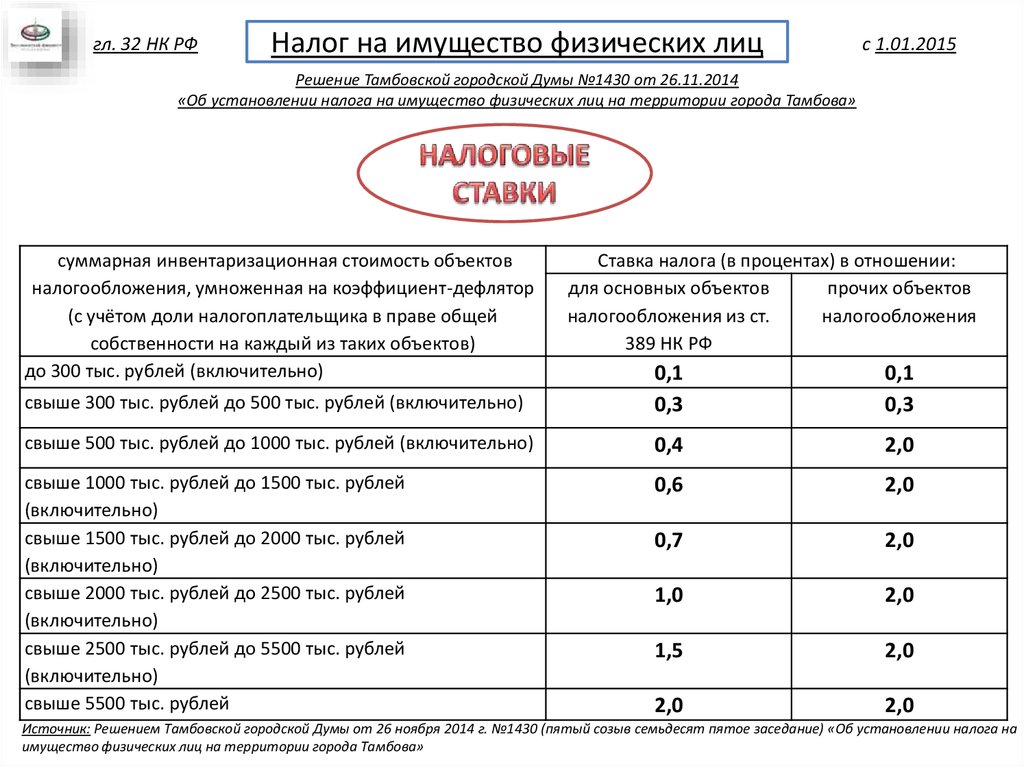

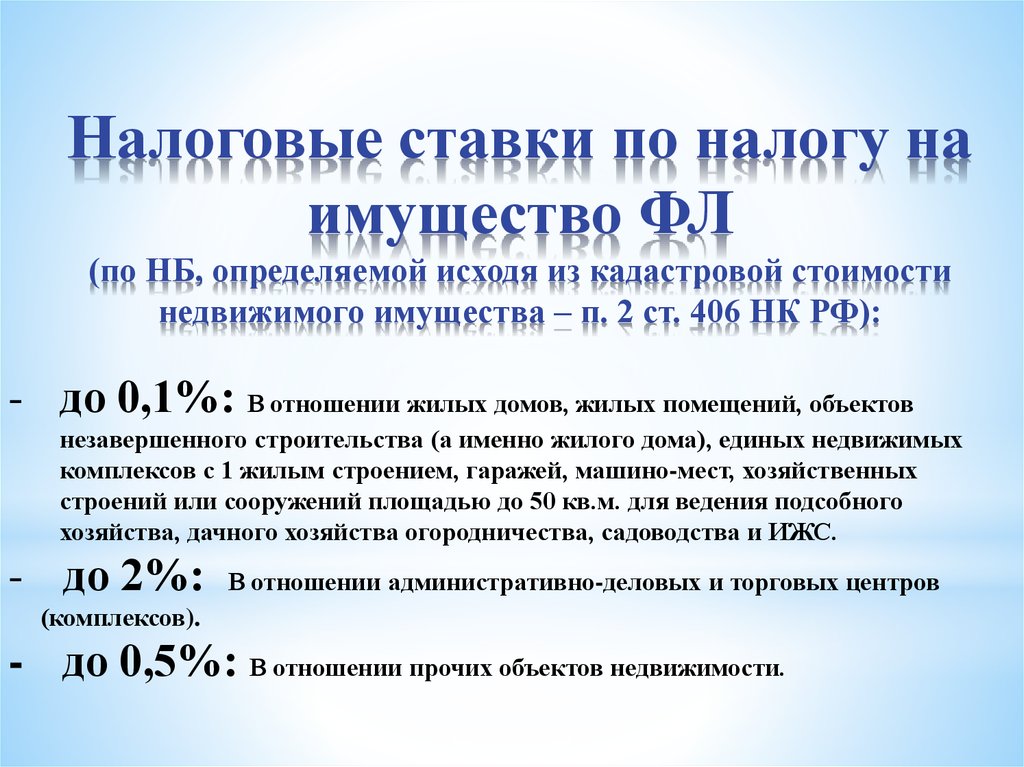

Ставка налога на имущество физических лиц для нежилых помещений в разы выше, чем для жилья. Поэтому понятно, почему вы интересуетесь, как этот налог снизить.

Варианты, которые вы описали, имеют право на жизнь. Они позволяют не просто снизить, а в принципе не платить налог на имущество. Но применить эти варианты на практике не так-то просто. Особенно первый. То, что вы занимаетесь кино, а ваш отец — член Союза художников, не делает вашу нежилую недвижимость творческой мастерской автоматически. Этот статус помещения надо подтвердить документально.

Разберу подробнее оба предложенных вами варианта.

Вариант 1

Оформить помещение как творческую мастерскуюДействительно, в числе тех, кто может не платить налог на имущество физлиц, — владельцы помещений, которые используются исключительно как творческие мастерские, ателье, студии. От налога освобождается только одно такое помещение. Это федеральная льгота, поэтому она действует во всех регионах.

п. 14 ст. 407 НК РФ

Чтобы получить льготу, нужно подать в любую налоговую заявление и приложить документы, которые подтверждают право на нее. Проще всего это сделать через личный кабинет налогоплательщика на сайте ФНС.

/zabral-dengi-za-imuschestvo/

Как сэкономить на имущественных налогах

Когда у ФНС спросили, какими документами подтверждать льготу для творческих мастерских, она рекомендовала опираться на два письма Минфина:

- От 13 октября 2008 года № 03-05-04-01/33. В нем говорится, что это могут быть акты местных властей о предоставлении и/или использовании помещений в культурных целях. В качестве примера приводится решение городской думы Краснодара от 15.12.1998 № 26 «О безвозмездной передаче в собственность заслуженному архитектору России Субботину Ю. С. помещений по ул. Красноармейской, 80, под творческую мастерскую».

- От 30 августа 2017 года № 03-05-06-01/55507. В этом письме указано: собственник помещения должен представить документ, который подтверждает его членство в каком-нибудь творческом союзе или ассоциации. При этом союз или ассоциация должны быть зарегистрированы как юрлица.

Письмо ФНС от 09.08.2018 № ПА-4-21/15483@

Письмо Минфина от 13. 10.2008 № 03-05-04-01/33PDF, 57 КБ

10.2008 № 03-05-04-01/33PDF, 57 КБ

Письмо Минфина от 30.08.2017 № 03-05-06-01/55507PDF, 55 КБ

Получается, членский билет Союза машиностроителей России не подойдет: это союз, но не творческий. Так ИФНС в Курганской области обосновала свой отказ предоставить льготу по налогу на имущество человеку, который организовал в своем нежилом помещении клуб для занятий робототехникой. И суд инспекцию поддержал.

Апелляционное определение Курганского областного суда от 19.11.2019 по делу № 2-861/2019, 33-3308/2019PDF, 109 КБ

Кроме членского билета налоговую инспекцию может устроить справка из местного профильного госоргана, например из управления культуры администрации города, если она подтверждает, что недвижимость используется для творческой деятельности. Без справки ничего не выйдет.

Решение Благовещенского городского суда Амурской области от 01.12.2020 № 2а-6361/2020~М-5776/2020PDF, 93 КБ

А вот доводы, что помещение должно льготироваться, потому что там проводятся репетиции бардовской песни или у собственника помещения есть диплом о профессиональной переподготовке по какой-то творческой программе, налоговую и суд точно не убедят.

Вариант 2

Собственник помещения регистрируется как ИП на упрощенкеНапомню: все ИП, кроме тех, кто зарегистрировались как самозанятые, должны платить фиксированные взносы на пенсионное и медицинское страхование. Даже если предприниматель не ведет бизнес или работает себе в убыток, он все равно обязан перечислить взносы в бюджет. В 2021 году это 40 874 Р, в 2022 году — уже 43 211 Р, а в 2023 — 45 842 Р.

То есть смысл регистрироваться как ИП есть, если налог на имущество будет существенно больше, чем фиксированные взносы. Иначе то, что вы будете экономить на налоге, невыгодно в целом.

По общему правилу предприниматель, который применяет УСН, не должен платить налог на имущество с принадлежащего ему помещения, если оно используется для бизнеса. Чтобы воспользоваться льготой, ИП также должен подать в ИФНС заявление.

п. 3 ст. 346.11 НК РФ

Исключение — если помещение фигурирует в региональном перечне недвижимости, которая облагается налогом на имущество по кадастровой стоимости. Это здания и строения, предназначенные, в частности, под офисы, магазины, общепит, бытовые услуги. Если помещения в перечне нет, но в нем указано здание, где это помещение находится, то платить налог на имущество предпринимателю все-таки придется.

Это здания и строения, предназначенные, в частности, под офисы, магазины, общепит, бытовые услуги. Если помещения в перечне нет, но в нем указано здание, где это помещение находится, то платить налог на имущество предпринимателю все-таки придется.

Определение ВС РФ от 03.02.2020 № 304-ЭС19-26593

Вы пишете, что ваше помещение в перечень не входит. Это хорошо. Но чтобы освободиться от налога, нужно, чтобы помещение фактически использовалось в бизнесе. Причем в той деятельности, коды которой предприниматель указал при регистрации в ЕГРИП. Например, если в вашем помещении будет фотостудия, в госреестре должен быть код ОКВЭД 74.20. Если также планируете сдавать его в аренду — код 68.20.

То, что вы используете помещение в бизнесе, нужно подтвердить налоговой документально. Иначе освобождение от налога не дадут. Например, если будете сдавать помещение, подойдут договор аренды и платежки на получение арендной платы. А если сами будете использовать помещение, например, под офис или склад, то в налоговую можно представить деловую переписку с заказчиками услуг и контрагентами, где помещение упоминается как офис, магазин, производственный цех, адрес для поставки товаров и тому подобное.

Письмо ФНС от 03.07.2018 № БС-3-21/4425@

Если помещение какое-то время будет простаивать — например, в нем идет ремонт или бизнес только набирает обороты, — не страшно. Освобождение от налога тоже дадут, если назначение помещения чисто коммерческое и его нельзя использовать для личных нужд.

Письмо Минфина от 24.04.2018 № 03-05-04-01/27810PDF, 269 КБ

Так что советую вам заранее продумать, как и чем вы сможете подтвердить использование нежилого помещения в бизнесе. На мой взгляд, сделать это реальнее, чем найти документы, которые подтверждают, что ваше помещение — творческая мастерская.

Если решите зарегистрироваться как ИП на упрощенке, подумайте, какую УСН выбрать: «Доходы минус расходы» со ставкой 15% или «Доходы» со ставкой 6%. Регионы могут дополнительно снижать эти ставки. Например, сейчас в Тюменской области вместо 15 ставка 5%, а вместо 6 — 3%.

ст. 346.20 НК РФ

При УСН «Доходы минус расходы» вы сможете списать стоимость купленного помещения в расходы. Как это сделать, мы уже рассказывали. Если по итогам года у вас будет убыток — расходов получится больше, чем доходов, — вы заплатите минимальный налог: все доходы за год × 1%. А потом в течение следующих 10 лет сможете списывать убыток в затраты — уменьшать налоговую базу и, соответственно, налог к уплате.

Как это сделать, мы уже рассказывали. Если по итогам года у вас будет убыток — расходов получится больше, чем доходов, — вы заплатите минимальный налог: все доходы за год × 1%. А потом в течение следующих 10 лет сможете списывать убыток в затраты — уменьшать налоговую базу и, соответственно, налог к уплате.

пп. 6, 7 ст. 346.18 НК РФ

При УСН «Доходы» стоимость купленного помещения вы никак не учтете, зато ставка налога в этом случае меньше.

/ip-taxes/

Налоги для ИП на упрощенке

У варианта регистрироваться как ИП в вашем случае я вижу такие недостатки.

Если продадите нежилое помещение, придется заплатить налог со всей вырученной суммы. Сколько лет помещение было в собственности, значения не имеет. Это правило действует, если в ЕГРИП в числе видов деятельности указана покупка и продажа собственного недвижимого имущества — код по ОКВЭД 68.1. Если нет или к моменту продажи вы сниметесь с учета как ИП, то придется платить с доходов от продажи помещения НДФЛ 13%.

Письмо Минфина от 09.09.2020 № 03-11-11/79032

Если решите продать помещение, пока не истекут 10 лет с момента покупки, то еще придется пересчитать налоговую базу по УСН «Доходы минус расходы». То есть вы должны будете:

- Убрать из расходов затраты на покупку помещения.

- Включить в расходы только амортизацию, рассчитанную по правилам для налога на прибыль. Учитывается все время использования помещения по месяц продажи включительно.

- Пересчитать налог за все периоды, в течение которых пользовались помещением на УСН. Скорее всего, придется доплатить налог и пени. Также нужно подать уточненные декларации за скорректированные годы.

/usn/

Упрощенная система налогообложения

Какие еще есть варианты

Налог на имущество физических лиц — это местный налог. То есть помимо федеральных льгот каждый населенный пункт — город, деревня, поселок — может устанавливать собственные льготы. Например, в Москве есть льгота по налогу для нежилых помещений, включенных в реестр апартаментов. Для них налог меньше, чем для остальной коммерческой недвижимости.

Для них налог меньше, чем для остальной коммерческой недвижимости.

ст. 1.1 закона Москвы о налоге на имущество физлиц

Положена ли вам какая-то льгота, можете проверить через специальный сервис ФНС.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

КС не усомнился в порядке расчета налога на коммерческую недвижимость

По мнению одного адвоката, КС продемонстрировал подход о налоге на имущество организаций, отличный от собственной правовой позиции по налогу на имущество физлиц. Другая же отметила, что отказ принять жалобу выглядит логичным, исходя из прежней практики Суда по налогообложению имущества организаций.

Конституционный Суд вынес Определение № 1717-О/2022 об отказе в принятии к рассмотрению жалобы организации на нарушение ее конституционных прав п. 7 ст. 378.2 Налогового кодекса, регулирующей определение налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества.

ООО «Славянка» является собственником нежилого здания с назначением «многофункциональный общественный центр», которое не вошло в перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость, утвержденный на 2016 г. Общество не пыталось внести свое здание в этот перечень после ввода его в эксплуатацию и регистрации права собственности на него, позднее оно вошло в такой перечень, утвержденный на 2017 г.

После проверки уточненной декларации общества по налогу на имущество организаций за 2016 г. налоговая инспекция выявила занижение суммы налога за этот период, но вынесла решение об отказе в привлечении организации к налоговой ответственности, которым в то же время ей был доначислен налог в значительном размере. Вышестоящий налоговый орган поддержал такое решение. Тогда общество оспорило решения налоговиков в судебном порядке со ссылкой, что налог на имущество организаций за 2016 г. должен исчисляться по кадастровой стоимости объекта недвижимости.

Суд встал на сторону налоговой инспекции и отметил, что объект, который отсутствует в региональном перечне по состоянию на 1 января 2016 г., облагается налогом на имущество организаций по балансовой (остаточной) стоимости. В дальнейшем апелляция и кассация поддержали такое решение. В свою очередь, Верховный Суд не стал рассматривать кассационную жалобу общества.

В жалобе в Конституционный Суд ООО «Славянка» отметило, что п. 7 ст. 378.2 НК РФ не соответствует Основному Закону в той мере, в какой в контексте правоприменительной практики он исключает исчисление налоговой базы по налогу на имущество организаций в интересах налогоплательщика исходя из кадастровой стоимости объекта недвижимости, который соответствует критериям п. 4 ст. 378.2 НК, но не включен в региональный перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость.

Читайте также

КС высказался против обложения производственных объектов повышенным имущественным налогом

Как пояснил Суд, если здания используются в производственных и образовательных целях, а не для размещения офисов или торговых объектов, то они не могут облагаться налогом на имущество организаций с учетом кадастровой стоимости

16 ноября 2020 Новости

Отказывая в принятии жалобы, КС со ссылкой на Постановление от 12 ноября 2020 г. № 46-П напомнил, что в обычной деловой обстановке офисно-торговую недвижимость с высокой вероятностью можно использовать как доходный объект, особенно в административно-деловых и торговых центрах. Эта возможность обуславливает относительно высокую стоимость подобного имущества в сравнении с другими видами недвижимости и учитывается в основаниях законодательных решений, касающихся повышенного налогообложения таких помещений, даже когда их используют по иному назначению, чем торговля и размещение (сдача в аренду) офисов, поскольку они входят в состав соответствующих центров (комплексов), сосредоточивающих потенциально доходную недвижимость.

№ 46-П напомнил, что в обычной деловой обстановке офисно-торговую недвижимость с высокой вероятностью можно использовать как доходный объект, особенно в административно-деловых и торговых центрах. Эта возможность обуславливает относительно высокую стоимость подобного имущества в сравнении с другими видами недвижимости и учитывается в основаниях законодательных решений, касающихся повышенного налогообложения таких помещений, даже когда их используют по иному назначению, чем торговля и размещение (сдача в аренду) офисов, поскольку они входят в состав соответствующих центров (комплексов), сосредоточивающих потенциально доходную недвижимость.

Такая позиция соотносится с содержанием п. 6 ст. 378.2 НК РФ, из которого следует, что в целях налогообложения имущества организаций кадастровая стоимость помещения (даже если она не определена) должна быть все равно исчислена пропорционально к общей площади здания, где это помещение находится, как доля его кадастровой стоимости. Соотносится с этим и п. 2 ст. 378.2 НК РФ, который не допускает, по общему правилу, возвращения (обратного перехода) к налогообложению имущества по среднегодовой стоимости после того, как субъект РФ примет закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости соответствующих объектов.

2 ст. 378.2 НК РФ, который не допускает, по общему правилу, возвращения (обратного перехода) к налогообложению имущества по среднегодовой стоимости после того, как субъект РФ примет закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости соответствующих объектов.

Вместе с тем, заметил КС, законодательные решения, увеличивающие уровень налоговой нагрузки на объекты условно дорогостоящей коммерческой недвижимости с установлением приоритета в использовании кадастровой стоимости при определении налоговой базы по таким объектам, сами по себе не опровергают обоснованность ее исчисления на общих условиях (по среднегодовой стоимости), когда отсутствуют нормативно закрепленные условия применения в этих целях кадастровой стоимости. С этим согласуются и иные нормы ст. 378.2 НК РФ.

В свою очередь, нормативные предписания об исчислении налоговой базы по среднегодовой стоимости коммерческой недвижимости обеспечивают предпосылки к законному и справедливому налогообложению. Со ссылкой на определения от 11 марта 2021 г. № 373-О и № 374-О Суд также напомнил, что издержки содержания условно дорогостоящей недвижимости корреспондируют общему бремени содержания имущества, притом что это бремя не может быть поставлено как таковое под сомнение, как и риски предпринимательской и связанной с нею экономически значимой деятельности.

Со ссылкой на определения от 11 марта 2021 г. № 373-О и № 374-О Суд также напомнил, что издержки содержания условно дорогостоящей недвижимости корреспондируют общему бремени содержания имущества, притом что это бремя не может быть поставлено как таковое под сомнение, как и риски предпринимательской и связанной с нею экономически значимой деятельности.

В деле заявителя, отметил КС, различия в размере налоговой обязанности обусловлены не только исчислением налоговой базы по правилам, которые он оспаривает, но и отличием в ставках налога, установленных в разном размере в зависимости от применяемых способов исчисления налоговой базы. Ставка соответствующего налога в Москве при исчислении налоговой базы по среднегодовой стоимости объектов выше, нежели при ее исчислении по кадастровой стоимости. «Кроме того, в решениях по делу заявителя суды связывали отказ от исчисления налоговой базы по кадастровой стоимости принадлежащего обществу объекта не только с его отсутствием в соответствующем перечне, но и с тем, что сама кадастровая стоимость этого здания не была надлежащим образом установлена (утверждена) по состоянию на 1 января 2016 г. Соответственно, Конституционный Суд РФ не находит возможным связывать предполагаемое заявителем нарушение конституционных прав лишь с применением в его деле оспариваемого законоположения, что тем более не позволяет принять жалобу заявителя к рассмотрению», – отмечено в определении Суда.

Соответственно, Конституционный Суд РФ не находит возможным связывать предполагаемое заявителем нарушение конституционных прав лишь с применением в его деле оспариваемого законоположения, что тем более не позволяет принять жалобу заявителя к рассмотрению», – отмечено в определении Суда.

Адвокат, советник Lidings Дмитрий Кириллов отметил, что в деле заявителя налоговые органы и суды применили оспариваемую норму (п. 7 ст. 378.2 НК РФ) следующим образом: здание было введено в эксплуатацию в мае 2016 г. и поставлено на кадастровый учет в июне того же года, в перечень объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость, здание включили с 2017 г. «Оспариваемая норма указывает, что перечень объектов определяется на налоговый период (год) не позднее 1-го числа этого налогового периода. Таким образом, постановка вновь созданного здания на кадастровый учет в середине 2016 г. не давала оснований включить его в перечень на 2016 г. Также Конституционный Суд сослался на п. 10 ст. 378.2 НК РФ, говоря о том, что выявленные в течение года объекты по общему правилу включаются в перечень на очередной, то есть следующий, налоговый период (в этом случае 2017 г.), а эту норму ООО “Славянка” не оспаривало», – пояснил он.

10 ст. 378.2 НК РФ, говоря о том, что выявленные в течение года объекты по общему правилу включаются в перечень на очередной, то есть следующий, налоговый период (в этом случае 2017 г.), а эту норму ООО “Славянка” не оспаривало», – пояснил он.

Читайте также

КС разъяснил нюансы расчета налога на имущество физлиц

Суд пояснил, что если кадастровая стоимость объекта уже установлена, то ее целесообразно применять для целей налогообложения, даже если субъект РФ еще не перешел на соответствующую форму расчета налога на имущество физлиц

20 февраля 2019 Новости

Эксперт назвал интересной разницу подходов, которую Конституционный Суд продемонстрировал при рассмотрении дел о налоге на имущество организаций и физических лиц. «В п. 2.3 комментируемого определения Суд указывает, что издержки содержания условно дорогостоящей недвижимости корреспондируют общему бремени содержания имущества, и последнее не может быть поставлено как таковое под сомнение. «В то же время в Постановлении от 15 февраля 2019 г. № 10-П Суд констатировал, что для недопущения ситуаций, свидетельствующих о несправедливом налогообложении имущества граждан, если применительно к конкретному объекту уже установлена кадастровая стоимость, хотя она еще официально не используется в субъекте РФ, в качестве приемлемого правового инструмента может рассматриваться применение такой стоимости», – отметил Дмитрий Кириллов.

№ 10-П Суд констатировал, что для недопущения ситуаций, свидетельствующих о несправедливом налогообложении имущества граждан, если применительно к конкретному объекту уже установлена кадастровая стоимость, хотя она еще официально не используется в субъекте РФ, в качестве приемлемого правового инструмента может рассматриваться применение такой стоимости», – отметил Дмитрий Кириллов.

Он также обратил внимание, что в комментируемом определении КС говорит, что в установлении и прекращении налоговых обязанностей государство обладает дискрецией, которая, однако, не позволяет ему вводить несправедливые, дискриминационные различия среди налогоплательщиков и действовать вопреки критериям формальной определенности закона, принципам поддержания доверия к действиям властей, законного и справедливого налогообложения: «Легкость, с которой Конституционный Суд оперирует категорией справедливости налогообложения, не может не удивлять».

Адвокат, партнер и руководитель налоговой практики Five Stones Consulting Екатерина Болдинова полагает, что отказ КС РФ принять жалобу выглядит логичным, исходя из прежней его практики по налогообложению имущества организаций. «Рассматривая жалобу налогоплательщика, КС достаточно глубоко изучил обстоятельства спора и установил, что в деле ООО “Славянка” различия в размере налоговой обязанности обусловлены не только исчислением налоговой базы по правилам, которые оно оспаривает, но и отличием в ставках налога, установленных в разном размере в зависимости от применяемых способов исчисления налоговой базы. Кроме того, в решениях по делу заявителя арбитражные суды связывали отказ от исчисления налоговой базы по кадастровой стоимости принадлежащего обществу объекта не только с его отсутствием в соответствующем перечне. Дело в том, что кадастровая стоимость этого здания по состоянию на 1 января 2016 г. в принципе не была надлежащим образом установлена. Поэтому в данном случае нельзя сказать о том, что имело место нарушение конституционных прав заявителя», – отметила она.

«Рассматривая жалобу налогоплательщика, КС достаточно глубоко изучил обстоятельства спора и установил, что в деле ООО “Славянка” различия в размере налоговой обязанности обусловлены не только исчислением налоговой базы по правилам, которые оно оспаривает, но и отличием в ставках налога, установленных в разном размере в зависимости от применяемых способов исчисления налоговой базы. Кроме того, в решениях по делу заявителя арбитражные суды связывали отказ от исчисления налоговой базы по кадастровой стоимости принадлежащего обществу объекта не только с его отсутствием в соответствующем перечне. Дело в том, что кадастровая стоимость этого здания по состоянию на 1 января 2016 г. в принципе не была надлежащим образом установлена. Поэтому в данном случае нельзя сказать о том, что имело место нарушение конституционных прав заявителя», – отметила она.

С таким осторожным подходом Суда, по словам эксперта, можно было бы не согласиться, но он в целом соответствует ранее озвученной им позиции о том, что именно нормативные предписания об исчислении налоговой базы по среднегодовой стоимости коммерческой недвижимости обеспечивают определенность в налоговых отношениях, т. е. предпосылки к законному и справедливому налогообложению.

е. предпосылки к законному и справедливому налогообложению.

Сообщите HMRC о налоге на прирост капитала в отношении имущества или земли в Великобритании, если вы не являетесь резидентом Великобритании. счет, если вы продали или продали:

- жилую недвижимость или землю в Великобритании (земля для этих целей также включает любые строения на земле)

- нежилая недвижимость или земля в Великобритании

- собственность или земля в Великобритании смешанного использования

- права на активы, не менее 75% стоимости которых приходится на землю Великобритании (косвенное отчуждение)

Недвижимость «смешанного назначения» — это недвижимость, в которой есть как жилые, так и нежилые элементы. Например, квартира соединена с магазином, кабинетом врача или офисом.

Вы должны сообщать и платить налог на прирост капитала нерезидента, если вы:

- физическое лицо, не являющееся резидентом Великобритании

- личный представитель умершего нерезидента Великобритании

- нерезидент Великобритании, состоящий в партнерстве

- арендодатель, не являющийся резидентом Великобритании

- доверительный управляющий, не являющийся резидентом Великобритании

- Встреча резидентов Великобритании на условиях разделенного года и продажа производится в зарубежной части налогового года

Вы должны сообщить об утилизации онлайн, даже если:

- вы не платите налог

- вы понесли убытки

- вы зарегистрированы для самооценки

Если имущество находится в совместной собственности, каждый владелец должен сообщить HMRC о своей прибыли или убытке. Особые правила применяются, если вы передаете недвижимость в Великобритании своему супругу, гражданскому партнеру или на благотворительность.

Особые правила применяются, если вы передаете недвижимость в Великобритании своему супругу, гражданскому партнеру или на благотворительность.

Вы должны сообщить и уплатить любой налог на прирост капитала для нерезидента, подлежащий уплате в течение:

- 60 дней после продажи собственности или земли в Великобритании, если дата завершения была 27 октября 2021 года или позже

- 30 дней продажи собственности или земли в Великобритании, если дата завершения сделки приходится на период с 6 апреля 2020 г. по 26 октября 2021 г.

Вам необходимо подать декларацию о налоге на прирост капитала для нерезидента, если вы продали или отчуждали недвижимость или землю в Великобритании до 5 апреля 2020 года.

Компании-нерезиденты

С 6 апреля 2019 года налог на прибыль, а не налог на прирост капитала, будет взиматься с доходов от собственности или земли в Великобритании для всех компаний-нерезидентов.

Если вы еще не подаете декларацию по налогу на прибыль, вы должны зарегистрировать компанию-нерезидента для уплаты налога на прибыль.

Крайний срок для сообщения об утилизации и оплате

С 27 октября 2021 года вы должны сообщить и оплатить в течение 60 дней после завершения передачи.

Например, если вы завершили продажу 1 ноября, вы должны отчитаться и уплатить налог на прирост капитала до 31 декабря.

Если дата завершения была между 6 апреля 2020 года и 26 октября 2021 года, вы должны сообщить и оплатить в течение 30 дней после завершения передачи.

Возможно, вам придется заплатить проценты и штраф, если вы не сообщите об этом и не заплатите вовремя.

Определите, сколько вам нужно заплатить

Вам нужно будет определить, сколько вам нужно заплатить, если вы продали или продали:

- жилую недвижимость в Великобритании с 6 апреля 2015 года

- нежилая недвижимость или земля в Великобритании с 6 апреля 2019 г.

- косвенное отчуждение земли в Великобритании от 6 апреля 2019 г.

Вы можете использовать калькулятор налога на прирост капитала для нерезидента, если вы являетесь физическим лицом, не являющимся резидентом Великобритании, которое продало или передало всю свою долю в жилой недвижимости в Великобритании. Калькулятор займет у вас около 10 минут, чтобы использовать.

Калькулятор займет у вас около 10 минут, чтобы использовать.

Не используйте калькулятор, если:

- вы использовали все имущество или его часть для ведения бизнеса

- ваша собственность, сад и приусадебный участок занимают более 0,5 га

- вы являетесь агентом, доверенным лицом или личным представителем

- вы продали или отдали часть своей жилой недвижимости в Великобритании

- вы продали или отдали нежилую недвижимость или землю в Великобритании

- вы косвенно распорядились землей Великобритании

Как сообщать об отчуждении

В отношении имущества, отчужденного с 6 апреля 2020 года, вы должны сообщить об этом и уплатить налог на прирост капитала со счета имущества в Великобритании. Вы сможете сообщать о нескольких выбытиях с одной и той же датой завершения в одном возврате.

Когда вы сообщаете о выбытии, вы должны включить расчет ваших прибылей и убытков вместе с вашим доходом.

Доверительные собственники трастов нерезидентов Великобритании

Доверительные собственники трастов нерезидентов Великобритании, которые обязаны платить налог на прирост капитала нерезидента, должны быть зарегистрированы в HMRC до создания налога на прирост капитала на счете собственности в Великобритании. Узнайте больше о том, когда и как зарегистрировать траст.

Узнайте больше о том, когда и как зарегистрировать траст.

Если вы являетесь доверительным управляющим траста, не являющегося резидентом Великобритании, вы должны сообщить об отчуждении собственности или земли в Великобритании, даже если вы не платите налог. Если вам не нужно платить налог, свяжитесь со службой поддержки по налогу на прирост капитала, чтобы запросить налоговую декларацию по налогу на прирост капитала по собственности в Великобритании, чтобы сообщить об отчуждении.

Если вам нужно внести поправки в свою налоговую декларацию по налогу на прирост капитала

Вы можете внести изменения в сведения о продаже, используя свой счет налога на прирост капитала в Великобритании.

Штрафы

У вас есть 60 дней с даты передачи, чтобы сообщить о вашем распоряжении и оплатить все причитающиеся налоги. Если вы не сделаете этого в течение 60-дневного срока, вы получите штраф за несвоевременную подачу и начисление процентов.

Если вы пропустите срок на:

- до 6 месяцев, вы получите штраф в размере 100 фунтов стерлингов

- более 6 месяцев, дополнительный штраф в размере 300 фунтов стерлингов или 5% от любого налога, в зависимости от того, что больше

- более 12 месяцев, дополнительный штраф в размере 300 фунтов стерлингов или 5% от любого налога, в зависимости от того, что больше

Если вы должны заплатить какой-либо налог на прирост капитала нерезидента в течение того же 60-дневного периода, штрафы за просрочку платежа и проценты также могут быть выплачены, если вы пропустите крайний срок.

Если какой-либо налог на прирост капитала нерезидента остается неуплаченным после 31 января после окончания налогового года продажи, будет начислен штраф за несвоевременную уплату в размере 5% от неуплаченного налога.

Воспользуйтесь услугами агента

Если вы хотите, чтобы агент сообщил HMRC о продаже или отчуждении имущества или земли в Великобритании от вашего имени, вы должны сначала настроить налог на прирост капитала на счете собственности в Великобритании.

Вам нужно будет предоставить агенту, которому вы хотите управлять своим счетом, номер счета налога на прирост капитала в Великобритании и страну проживания.

Ваш агент отправит вам по электронной почте ссылку для запроса доступа к вашему счету налога на прирост капитала в Великобритании.

Если вы примете запрос на авторизацию, агент сможет сообщать и управлять учетной записью и возвратами от вашего имени.

Налоговая декларация по самооценке

Если вам необходимо заполнить налоговую декларацию по самооценке, вы все равно должны заполнить раздел «Прирост капитала» вашей налоговой декларации за год выбытия, за исключением случаев, когда прирост освобождается от налогообложения в связи с программой Private Residence Relief.

Прямое отчуждение собственности или земли в Великобритании

Вы должны сообщить об этом HMRC и, возможно, должны будете заплатить налог на прирост капитала, когда продаете или отчуждаете долю в собственности или земле в Великобритании.

Существуют разные ставки налога на прирост капитала в зависимости от того, осуществляется ли прямое распоряжение жилой или нежилой недвижимостью или землей в Великобритании.

Жилая недвижимость определяется как:

- здание, используемое или пригодное для использования в качестве жилья

- недвижимость в процессе строительства или приспособления для использования в качестве жилья

- сад или территория такого здания, включая постройки в саду или на территории

- право на приобретение жилья в Великобритании «вне плана»

Нежилая недвижимость или земля включает:

- коммерческую недвижимость, например магазины или офисы

- земли сельскохозяйственного назначения

- леса

- любая другая земля или имущество, не используемое в качестве жилья

Недвижимость «смешанного назначения» — это недвижимость, в которой есть как жилые, так и нежилые элементы. Например, квартира соединена с магазином, кабинетом врача или офисом.

Например, квартира соединена с магазином, кабинетом врача или офисом.

Косвенное отчуждение собственности или земли в Великобритании

Вы должны уведомить об этом HMRC и, возможно, должны будете заплатить налог на прирост капитала, когда косвенно отчуждаете землю в Великобритании.

Земля для этих целей также включает любые строения на земле.

Когда происходит непрямое отчуждение

Косвенное отчуждение происходит, когда нерезидент продает акции компании, которая получает 75% или более валовой стоимости активов за счет земли в Великобритании, и лицо, осуществляющее отчуждение, имеет инвестиции в размере не менее 25% в той компании, которая владеет британской землей в качестве инвестиции.

Прибыль от непрямого выбытия будет рассчитываться с использованием стоимости продаваемого актива, а не стоимости соответствующей земли в Великобритании.

Косвенное отчуждение не применяется, когда:

- земля, используемая в продолжающейся торговле, также отчуждается

- 2 или более компаний продаются одновременно одними и теми же инвесторами, и тест на богатство имущества не применялся бы, если бы выбытие рассматривалось как одна сделка — читайте дополнительную информацию о богатстве имущества

Временные нерезиденты

Другие правила применяются, если вы временно являетесь нерезидентом и осуществляете продажу в течение налогового года, когда вы были:

- нерезидентом Великобритании

- за границей в рамках разделенного года

Если вы соответствуете временным правилам нерезидента, то часть прибыли, не взимаемая с налога на прирост капитала нерезидента, будет подпадать под действие налога на прирост капитала Великобритании за год или период возвращения в Великобританию.

Если вы не соответствуете правилам временного нерезидента, то по возвращении в Великобританию не будет взиматься дополнительный налог на прирост капитала в Великобритании за досрочное выбытие.

Физические лица (включая доверенных лиц и душеприказчиков или личных представителей умершего лица) имеют право на ежегодную освобожденную сумму налога на прирост капитала ( AEA ). Вы можете использовать форму AEA только один раз в налоговом году, даже если это был разделенный год.

Личные представители умершего лица, проживавшие за границей

Если вы являетесь личным представителем умершего человека, который жил за границей, вам необходимо сообщить об утилизации в HMRC.

Номер AEA доступен для выбытия в том же налоговом году, что и смерть, или в следующие 2 налоговых года.

Ведите записи о том, что вы сообщаете в HMRC

Вам необходимо вести записи, подтверждающие прибыль или убытки, о которых вы сообщаете в HMRC.

Если в вашем расчете используется рыночная стоимость, например, если вы полностью или частично владеете недвижимостью или землей в Великобритании, вы обязаны точно оценить недвижимость или землю.

В зависимости от рассматриваемой собственности или земли вы можете воспользоваться услугами профессионального оценщика или получить более одной оценки.

Выбытия, совершенные до 6 апреля 2020 г.

В отношении имущества, отчужденного до 5 апреля 2020 г., вы должны заполнить отдельную онлайн-декларацию по налогу на прирост капитала нерезидента для каждого выбытия и любых внесенных вами изменений.

Когда вы сообщаете о продаже, вам необходимо включить расчет ваших прибылей и убытков вместе с вашим доходом. Если вы решите отложить платеж за имущество, проданное до 5 апреля 2020 года, расчет должен быть включен в вашу соответствующую декларацию о самооценке. и платеж, сделанный как часть вашего обычного платежа в конце года.

Воспользуйтесь услугами налогового агента или консультанта

Чтобы предоставить HMRC ограниченное разрешение на работу напрямую с вашим агентом или консультантом, отправьте электронное письмо по адресу: non-residentcgt. [email protected]

[email protected]

Ограниченное разрешение означает, что это разрешение применяется только к вопросам, касающимся не — налог на прирост капитала резидентов до 5 апреля 2020 года, а не налог на прирост капитала на счет собственности в Великобритании.

Вам не требуется ограниченное разрешение, если у вас уже есть соответствующее разрешение для того, чтобы кто-то имел дело с HMRC от вашего имени по поводу вашего подоходного налога.

Как нерезидент, получающий доход от недвижимого имущества, является ли это доходом от собственности или доходом от коммерческой деятельности, и как мне его задекларировать?

Доход от собственности во Франции или права, связанные с этой собственностью (неразделенная доля, простое владение, пожизненное участие и т. д.), или права собственности (акции или доли в компаниях, занимающихся недвижимостью), а также дополнительный доход облагаются налогом как доход от собственности или прибыль от бизнеса.

В зависимости от характера полученного дохода от собственности (доход от сдачи в аренду меблированного или немеблированного имущества и т. д.) необходимо будет заполнить определенные декларации или разделы этих деклараций.

д.) необходимо будет заполнить определенные декларации или разделы этих деклараций.

Вы сдаете в аренду голое имущество (немеблированное жилье)

Этот доход облагается налогом как доход от собственности.

Должен быть задекларирован либо в рамках упрощенного режима налогообложения (режим микро-фонсье), либо в режиме фактического налогообложения.

Упрощенный налоговый режим («régime micro-foncier») – Условия подачи и обязательства

Если валовая сумма дохода от собственности (аренда без мебели), полученная всей вашей налоговой семьей, составляет менее 15 000 евро (не включая плату за обслуживание), независимо от срока аренды в течение года, на вас автоматически распространяется режим micro-foncier.

В этом случае декларация о доходах от дополнительного имущества №. 2044 подавать не нужно.

Просто укажите валовую сумму полученного дохода от собственности (сумма полученной арендной платы за вычетом платы за обслуживание, подлежащей уплате арендатором, плюс расходы, обычно оплачиваемые владельцами, но взимаемые с арендаторов, плюс полученные субсидии и компенсации) в декларации №. 2042 (коробка 4BE) . Надбавка в размере 30% (фиксированная оценка платы за обслуживание) будет применяться для расчета налогооблагаемого дохода в категории доходов от собственности. Эта надбавка рассчитывается автоматически и не подлежит вычету.

2042 (коробка 4BE) . Надбавка в размере 30% (фиксированная оценка платы за обслуживание) будет применяться для расчета налогооблагаемого дохода в категории доходов от собственности. Эта надбавка рассчитывается автоматически и не подлежит вычету.

Налогообложение вашего дохода по средней ставке

Если вы выберете среднюю ставку налога, вы сообщите свой мировой доход (из французских и иностранных источников), чтобы можно было определить эту ставку. Тем не менее, эта ставка будет применяться только к вашему доходу во Франции для расчета налога.

Если у вас есть доход от собственности во Франции и за границей, доход, полученный за год, будет оцениваться глобально.

Если ваш валовой доход от собственности превышает порог в 15 000 евро (не включая надбавки и плату за обслуживание), «режим micro-foncier» больше не может применяться к вашему единственному французскому доходу , и вам придется выбрать обычный режим (см. ниже). В этом случае, если вы подаете декларацию онлайн, вы можете использовать информационный бюллетень для расчета вашего дохода от собственности во всем мире, чтобы помочь вам вычесть расходы по кредиту, а также ваши расходы и плату за обслуживание, связанную с недвижимостью как во Франции, так и за границей.

Во всех случаях вы должны выбрать среднюю ставку и указать свой глобальный доход, так как к вам будет применяться только самый благоприятный метод налогообложения. В этом отношении вы можете обратиться к разделу «Какова средняя налоговая ставка и имею ли я право на нее?» информационный бюллетень в разделе «Ваши вопросы/Наши ответы» под заголовком «Налоговые обязательства и обязательства по отчетности во Франции для нерезидентов».

Фактический режим – Условия подачи и обязательства

Если условия для получения права на «режим micro-foncier» не соблюдены или если вы выбираете фактический режим (вариант безотзывный в течение трех лет), вы должны подать декларацию о доходах от собственности № . 2044.

Вы должны декларировать прибыль (прибыль или убыток), рассчитанную по декларации №. 2044 (или специальный бланк декларации № 2044 для особых случаев) в декларации №. 2042 на строка 4BA для прибыли или строки 4BB или 4BC для убытков.

Номер возврата 2044 распространяется на владельцев обычного имущества (включая имущество, на которое распространяются специальные вычеты, предусмотренные прежними схемами Бессона и Борлоо).

Специальный номер возврата 2044 применяется к владельцам:

- , которые выбрали вычет в отношении амортизации новых единиц жилья;

- , которые имеют право на определенный вычет по схемам Scellier intermediaire, Scellier ZRR или Robien ZRR;

- специального имущества: имущество, классифицированное как исторические памятники, имущество, расположенное в заповедной зоне или связанной с ней зоне, в отношении которой было запрошено право на вычет расходов в соответствии со схемой Мальро, или имущество, находящееся в собственности.

Если ваш единственный доход от собственности получен от акций компаний, владеющих недвижимостью (SCI), облагаемых подоходным налогом (SCI, которые подают декларацию № 2072)

Согласно декларации о доходах, полученных в 2019 году, менеджеров SCI, облагаемых подоходным налогом правила должны вернуть файл нет. 2072 онлайн.

2072 онлайн.

Это означает, что если пользователь сообщает об акциях SCI при подаче декларации через Интернет, ему/ей предлагается подать декларацию, выполнив процедуры в специальной профессиональной учетной записи, которую он/она может, при необходимости, настроить в соответствии с этапы, которые ему объяснят.

В таких случаях доля прибыли или убытка должна быть объявлена непосредственно в декларации №. 2042. Декларация о доходах от собственности №. 2044 подавать не нужно.

Обратите внимание: в то время как менеджер SCI несет ответственность за подачу декларации №. 2072 онлайн, акционеры несут ответственность за уплату налога на основе своей доли в доходах SCI:

- Номер возврата. 2072-S если акционерами являются физические лица

- Номер возврата. 2072-C , если SCI владеет особой недвижимостью (историческими памятниками), недвижимостью в холостом владении или жилой единицей, по которой производятся вычеты на амортизацию («Périssol», «Besson neuf», «Robien classique ou недавний» и схемы «Borloo neuf»)

Если вы больше не будете получать доход от собственности в 2021 году

Вы должны отметить графу 4BN декларации №. 2042.

2042.

Вы сдаете в аренду меблированную недвижимость

Аренда мебели подпадает под категорию прибыли от бизнеса (BIC) , даже если аренда носит эпизодический характер.

Деятельность по аренде меблированного жилья считается непрофессиональной деятельностью, если не выполняется одно из следующих двух условий:

- Годовой доход, полученный от этой деятельности всеми членами домохозяйства, превышает 23 000 евро;

- Этот доход превышает доход налогооблагаемого домохозяйства, облагаемого подоходным налогом (за исключением дохода, полученного от деятельности по аренде меблированного жилья)

Сюда входят доходы от:

- меблированной собственности, которой вы владеете и которую вы сдаете в аренду;

- голое имущество, которое вы сдаете в аренду другому лицу (или управляющей компании), которое, в свою очередь, сдает его в аренду в качестве меблированной субаренды, когда аренда носит коммерческий характер в связи с условиями, предусмотренными в договоре аренды, заключенном с этим лицом, или компании, в частности, когда аренда позволяет вам принимать участие в управлении коммерческой компанией или делиться доходами.

Этот доход облагается налогом как прибыль от бизнеса (BIC) и должен быть заявлен в дополнительной декларации №. 2042-C-PRO в разделе, предназначенном для этой цели.

Режим микро-BIC — Условия подачи и обязательства

Режим микро-BIC применяется, когда сумма вашего дохода за предыдущий или позапрошлый год не превышает: аренда жилых единиц;

— Если применяется режим микропредприятий по аренде непрофессиональных меблированных помещений ( ящики 5ND, 5OD или 5PD ), автоматически применяется фиксированная надбавка в размере 50% (минимум 305 евро) на плату за обслуживание.

— Эта надбавка составляет 71% (минимум 305 евро) для сдачи в аренду меблированного туристического жилья, сельских гостевых домов или гостиниц типа «ночлег и завтрак» ( коробки 5NG, 5OG или 5PG ).

Режим фактической прибыли – Условия подачи и обязательства

Если деятельность облагается налогом в соответствии с фактическим режимом, укажите номер декларации. 2031 необходимо подать в компетентный налоговый департамент (SIE) по месту нахождения меблированной недвижимости (если сдается в аренду только одна меблированная недвижимость) или в налоговый департамент по месту нахождения самой крупной меблированной недвижимости (если несколько объектов сдаются в аренду на этих условиях). Вы должны декларировать доходы, рассчитанные по декларации № 2031, в декларации № 2042-C-Pro. Если есть ошибка, вам придется исправить оба возврата.

Удержание у источника и ваш доход от собственности

Доход от собственности, полученный резидентами и нерезидентами Франции для целей налогообложения, который подлежит налогообложению во Франции в соответствии с национальным законодательством и положениями договоров, подлежит удержанию у источника (PAS).

Это удержание у источника принимает форму платежей, списываемых непосредственно с банковского счета арендодателя, в том числе при применении микрорежима.

Взносы выплачиваются ежемесячно или ежеквартально.

Сумма ежемесячного платежа, подлежащая уплате с вашего банковского счета, будет показана после того, как вы подадите декларацию онлайн. Вы также можете выбрать ежеквартальный прямой дебет в разделе «gérer mon prélèvement à la source» («Управление моим удержанием у источника»).

Напоминание: ознакомьтесь с договором, заключенным между Францией и страной, в которой вы проживаете. При отсутствии договора доход от собственности нерезидента, полученный от собственности, расположенной во Франции, подлежит налогообложению во Франции.

Для получения дополнительной информации о доходах от собственности см. инструкции, прилагаемые к декларации о доходах №. 2042 и декларация о доходах от собственности №. 2044 или специальный номер возврата. 2044.

Взносы на социальное обеспечение — освобождение от общего взноса на социальное обеспечение (CSG) и взноса в счет погашения долга социального обеспечения (CRDS) во Франции или из прав, связанных с этим имуществом), полученных лицами, проживающими за пределами Франции.