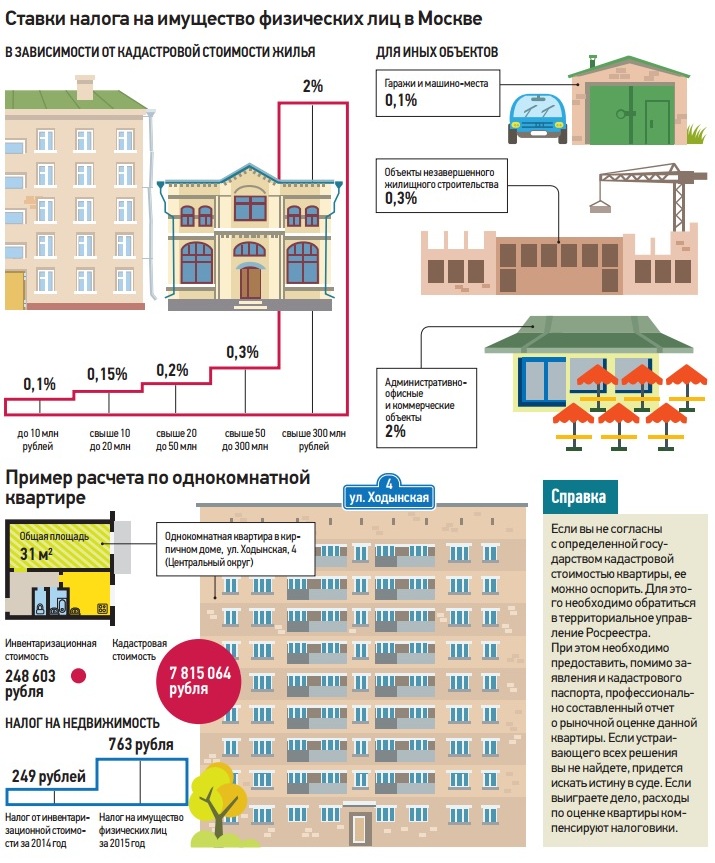

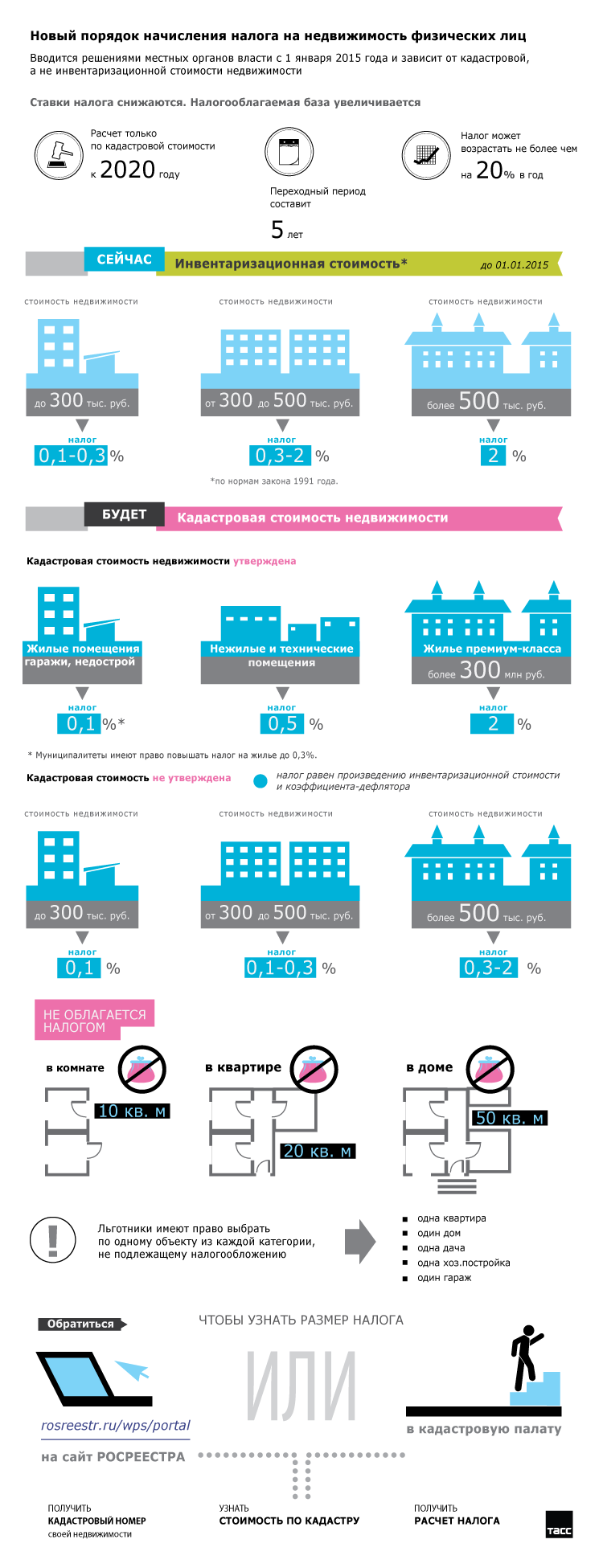

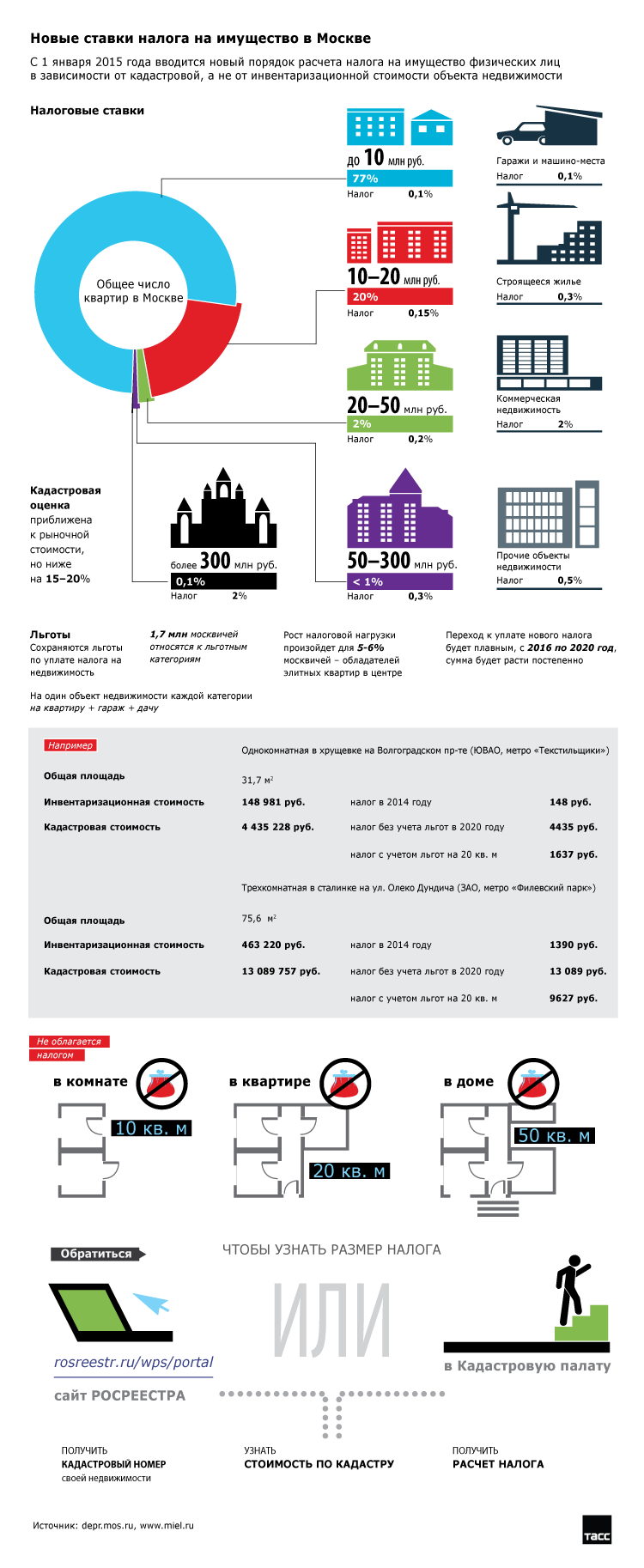

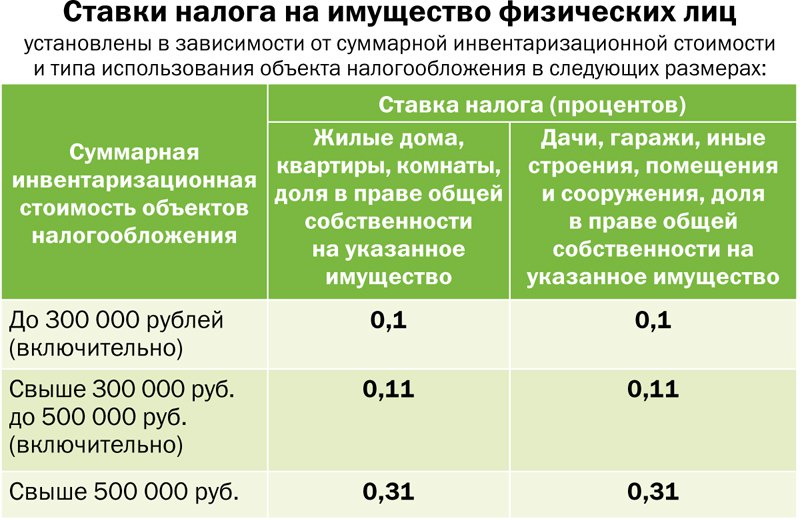

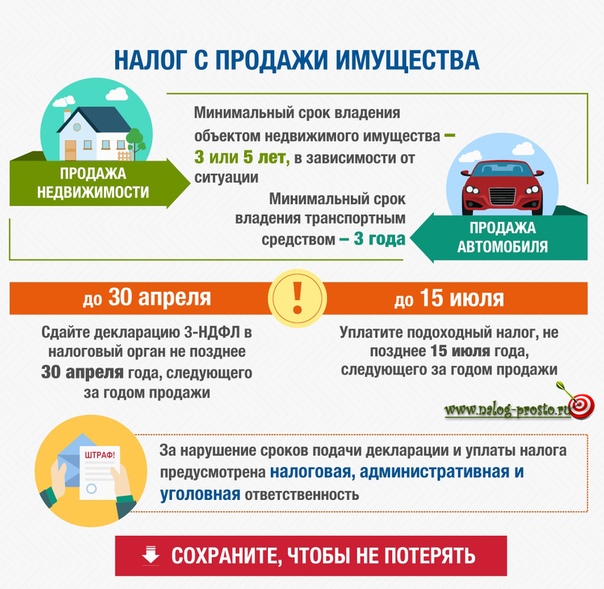

Налог на недвижимость с 1 января 2019 года

Налог на недвижимость – еще одно неприятное новшество, предусмотренное для российских граждан Правительством, которое постоянно занимается новыми видами платежей, способных пополнить федеральный бюджет. Вводимые им экономические реформы коснулись практически всех сфер обыденной жизни, и в некоторых проправительственных средствах массовой информации любезно именуются инновационными технологиями.Экспериментальные виды взыскания налогообложения стартовали еще в сложном для всех, 2016 году, и благополучно получили углубление и развитие в прошлом, 2017 и нынешнем 2018.

Уже старые и относительно новые налогообложения

По новым формам россияне начали платить еще весной 2017, и с тех пор количество поборов увеличилось. Неудивительно, что с 1 января 2019 года ожидается очередное новшество в сфере налогообложения на недвижимость, которая находится в частной собственности.

Реформа по введению налога на недвижимость в Российской Федерации имеет некоторые особенности, связанные с деятельностью законодателей страны.

Реформа по введению налога на недвижимость в Российской Федерации имеет некоторые особенности, связанные с деятельностью законодателей страны.Не будучи сторонниками радикальных мер, они не хотят отсекать хвост одним движением топора, поэтому рубят его по кусочкам, растягивая предложенную схему поборов и взысканий на пятилетку.

Налог на недвижимость

Поэтому ничего нового для россиян в новостях о том, что с 1 января 2019 года будет вводиться очередной налог, не содержится. Постепенное внедрение предусмотрено для того, чтобы ропот среди налогоплательщиков не был особенно громким.

Поэтапное объявление негативных сюрпризов, по мнению депутатского корпуса и Правительства, осуществляющего руководящую и направляющую деятельность создателей законопроектов, носит менее опасный характер.

Другие особенности введения налога на принадлежащую гражданам недвижимость, предусмотрены со специфическими особенностями, тоже направленными на сдерживание ропота недовольных:

- Понижающие коэффициенты при начислении налога призваны выглядеть уступкой со стороны государства, которое идет навстречу налогоплательщикам и дает им возможность адаптироваться к суммам, назначенным к оплате в обязательном порядке.

С 1 января 2019 года рядовой налогоплательщик уже не может рассчитывать ни на 0,2, как в 2015, ни на 0,8, как в 2018. Начиная с января следующего года налог на недвижимость придется платить, как и было предусмотрено при приня

С 1 января 2019 года рядовой налогоплательщик уже не может рассчитывать ни на 0,2, как в 2015, ни на 0,8, как в 2018. Начиная с января следующего года налог на недвижимость придется платить, как и было предусмотрено при приня

С 1 января 2019 года рядовой налогоплательщик уже не может рассчитывать ни на 0,2, как в 2015, ни на 0,8, как в 2018. Начиная с января следующего года налог на недвижимость придется платить, как и было предусмотрено при приня

С 1 января 2019 года рядовой налогоплательщик уже не может рассчитывать ни на 0,2, как в 2015, ни на 0,8, как в 2018. Начиная с января следующего года налог на недвижимость придется платить, как и было предусмотрено при приняСтало известно, на сколько повысится налог на недвижимость в 2019 году

Сферу недвижимости не обошли экономические реформы

Фото: pixabay.com

Вопрос о том, как может измениться налог на недвижимость с 1 января 2019 года, волнует многих, сообщает РИА VladNews со ссылкой на Информинг.

Сферу недвижимости не обошли экономические реформы. Тестирование инновационных технологий началось еще в 2016 году. Если раньше для расчета налога на имущество применялась инвентаризационная оценочная стоимость недвижимости, то уже весной 2017 года стали появляться расчеты по новым правилам.

Повышение налогов для ИП Организации, то есть юридические лица впервые в истории с 2019 года с 1 января перестанут платить налоги на движимое имущество. Такое нововведение стало возможным благодаря федеральному закону, который одержал номер 302. Принят такой закон был еще 3 августа 2018 года, но вступает в силу только после Нового года.

Для юридических лиц налог на подобное имущество имел ставку сразу после его создания 1,1%. Но после 2013 года, а именно с 1 января 2013 года налог повысился и составлял уже 2,2%. Для категории граждан, которые не будут больше платить подобные налоги, Министерство Финансов разработало специальное письмо, в котором разъясняет, которое имущество относится к движимому, а какое к недвижимому для того, чтобы конкретизировать оплату налогов на будущий год.

Если вкратце пересказать суть этого письма и разъяснения, то можно понять, что имущество считается движимым в том случае, если оно не записано в ЕГРН.

Напомним, ранее президент РФ Владимир Путин обещал не повышать налоги. Формально его обещание исполнено. Ведь он говорил о ставках федеральных налогов, которые не индексируются. Это НДФЛ, взносы, НДС и налог на прибыль. Поэтому до 1 января 2019 года федеральные налоги росли (кроме акцизов). Однако с 1 января 2019 года обещание это истекает.

Формально его обещание исполнено. Ведь он говорил о ставках федеральных налогов, которые не индексируются. Это НДФЛ, взносы, НДС и налог на прибыль. Поэтому до 1 января 2019 года федеральные налоги росли (кроме акцизов). Однако с 1 января 2019 года обещание это истекает.

С 1 января 2019 года все россияне смогут заплатить сразу несколько видов налогов единым платежом. В соответствии с законом номер 231, который был подписан 29 июля 2018 года, в единый платёж входит сразу три вида налогов. Таким образом, впоследствии платежа ЕНП можно будет оплатить налог за земельный участок, транспортное средство, а также недвижимое имущество.

Но в некоторых случаях, если например, земельный участок гражданин Российской Федерации продаёт, или получает какой-то штраф по одному из уведомлений, то есть возможность оплатить такие налоги отдельно.

Оплатить ЕНП можно как в кассах банков, так и в многофункциональных расчётных центрах. Также есть возможность оплатить эту сумму непосредственно в отделении налоговой службы, или с помощью личного кабинета для налогоплательщиков.

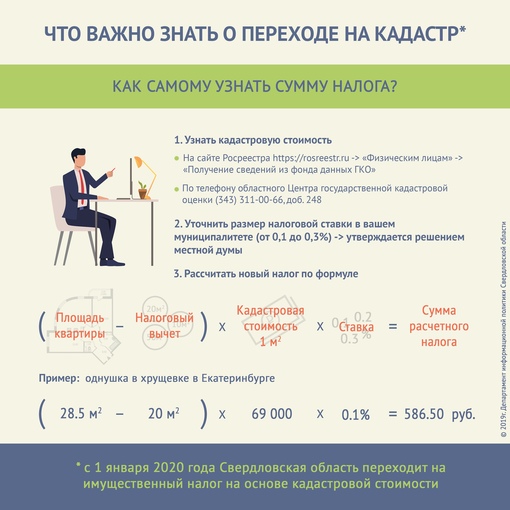

Также с 2019 года начинает действовать специальный федеральный закон касательно изменений в кадастровой стоимости имущества граждан. В специальной единой базе с дня обнаружения кадастровой стоимости имущества сохраняются все данные и изменения, которые могут произойти. Для того чтобы уменьшить платежи в Новом году, начиная с 1 января следующего года налогоплательщики могут пользоваться сниженной кадастровой стоимостью.

Налогообложению подлежат следующие объекты недвижимости:

вся недвижимость жилого типа;

незавершенное строительство жилого типа;

цельный недвижимый комплекс,

имеющий хотя бы одно помещение жилого типа;

парковочное место и гаражное строение; хозпостройки ,

построенные на земельном участке, отведенного под строительство дома, и занимающие площадь не более 50 квадратных метров.

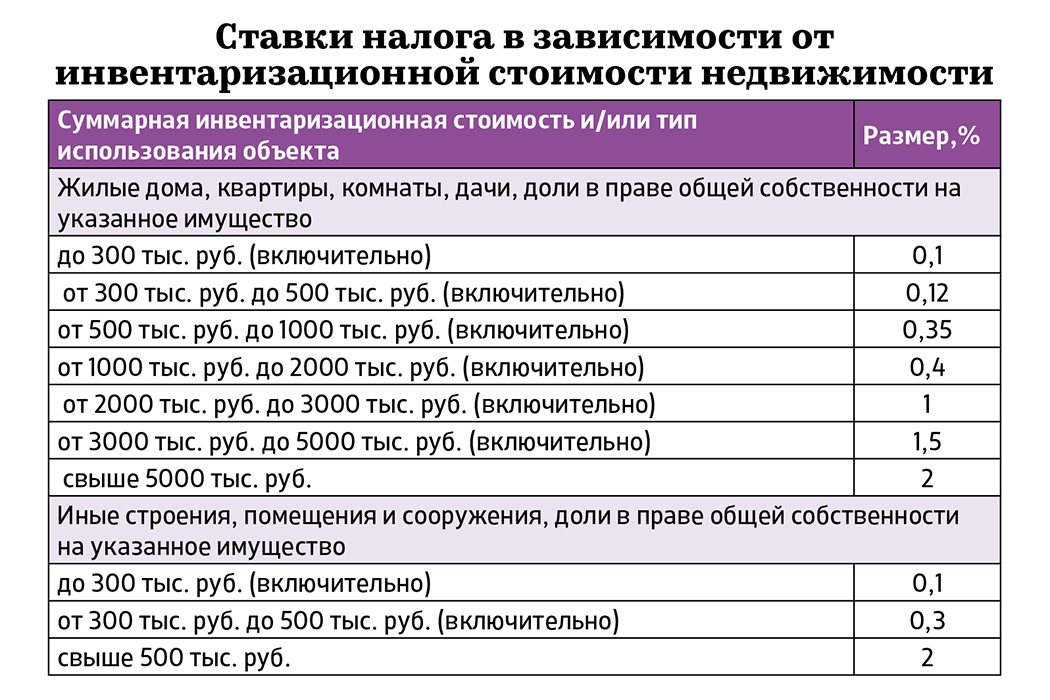

В среднем по России налоговая ставка составляет 0,1% от кадастровой стоимости. Но власти на местах могут произвести как ее повышение до 0,3%, так и полную отмену. Базой для начисления считается кадастровая стоимость за вычетом: десяти квадратов от площади комнаты; двадцати квадратов от площади квартиры; пятидесяти квадратов от площади дома. Данная льгота распространяется только на один объект недвижимости. А если недвижимость составляет меньшую площадь от указанной для льготы, то платить ничего не нужно. Льготы по налогам на недвижимость будут и для людей предпенсионного возраста.

Базой для начисления считается кадастровая стоимость за вычетом: десяти квадратов от площади комнаты; двадцати квадратов от площади квартиры; пятидесяти квадратов от площади дома. Данная льгота распространяется только на один объект недвижимости. А если недвижимость составляет меньшую площадь от указанной для льготы, то платить ничего не нужно. Льготы по налогам на недвижимость будут и для людей предпенсионного возраста.

С 1 января 2019 появляется ещё один вид налога, но он действует не во всех регионах. Если говорить проще, то вводится новый налог для самозанятых лиц. Но с Нового года он будет действовать только в Москве и области, а также в Калужской области и в Татарстане. Это проект государство, который пока ещё только вводится на пробный термин для того, чтобы выявить все нюансы подобного налогообложения.

Как сообщают в правительстве, самозанятых лиц становится всё больше и больше. Практика показала, что эта категория граждан зарабатывает достаточно хорошо, поэтому налоги с их доходов значительным образом могли бы пополнить государственную казну.

Таким образом, есть сразу несколько профессий, которые после Нового года будут иметь возможность участвовать в программе правительства по налогообложению на доходы граждан. Например, те люди, которые пользуются разнообразными профессиями без покупки патента на услуги, то есть парикмахеры, репетиторы, фотографы и другие, с Нового года должны будут платить определенный налог на доходность своей деятельности. Также в категорию подобных профессий попали фрилансеры, контент-менеджеры, копирайтеры, удалённые программисты, а также другие профессии, которые никак официально не регистрируются и раньше их доходность не облагалась налогами.

Индивидуальные предприниматели теперь не смогут сэкономить на налоге за каждого работника, который получал свою зарплату по безналу. В правительстве рассказывает, что контроль за таким видом деятельности будет вестись очень тщательно. Но есть и плюс в подобном налоге, как отмечают эксперты, он является добровольным и не будут проводиться никакие проверки, или мониторинг счетов граждан, а это в свою очередь не повлечет штрафных санкций, если налогоплательщики будут вовремя оплачивать процент от прибыли.

С 1 января 2019 года вырастет федеральный и региональный МРОТ. Он составит прожиточный минимум за 2 квартал 2018 года. Таковы требования нового закона о МРОТ. На данный момент прожиточный минимум за этот период Правительство не установило. Поэтому зарплату придется поднять. А значит, вырастет налоговая нагрузка. Ведь с зарплаты уплачивается НДФЛ (ставка 13%) и страховые взносы (ставка 30%).

С 1 января 2019 года вырастет на 10-15% предельная база по страховым взносам. Это зарплата за год, с которой платятся взносы в ПФР и ФСС. А значит, и взносов бизнес будет платить больше.

Нужно отметить, что с 2004 года в России НДС составлял 18%. Что касается его повышения, то в 2019 году этот показатель уже будет 20%. Контракты, или продукты, которые были получены уже после 2019 года будут облагаться налогом в 20%, а прежний налог в 18% останется для тех продуктов, а также разнообразных контрактов, которые были получены еще ранее, то есть в 2018-2019 году.

Как уже было сказано раньше, будут введены и налоги для самозанятых, они составят от 4 до 6% доходности, в зависимости с родом деятельности человека. Но в свою очередь, например, при регистрации ИП раньше надо было заплатить государственную пошлину, которая была равна 800 рублям, с 2019 года такой оплаты не будет вообще.

С 1 января 2019 года вырастут акцизы на подакцизные товары на 10%. Особенно существенно вырастут акцизы на алкоголь и сигареты. Но самое чувствительное повышение касается ставок на топливо, ведь почти весь бизнес связан с перевозками. И чем выше ставка акцизов, тем выше конечные цены.

Напомним, в 2018 году наблюдается резкий рост цен на бензин. Поэтому Правительство решило откатить запланированное повышение акцизов, которое было намечено на 1 июля 2018 года (акцизы повышаются дважды в год). Именно поэтому с 1 января 2019 года также будет корректировка НК РФ в части акцизов на топливо, но уже в большую сторону, чтобы отыграть потери.

Напомним, что ставки акцизов установлены в НК РФ до 2020 года включительно с повышением. И власти их будут еще корректировать. Рост налоговой нагрузки на упрощенцев Госдума полностью поменяла список видов деятельности для льготной ставки взносов 20% и привела его в соответствии с новым ОКВЭД-2. Поэтому кто-то может льготу потерять, а кто-то приобрести. Эти изменения вступили в силу с 2018 года, но возможно, с 2019 года упрощенцев также ждут изменения в этой части.

И власти их будут еще корректировать. Рост налоговой нагрузки на упрощенцев Госдума полностью поменяла список видов деятельности для льготной ставки взносов 20% и привела его в соответствии с новым ОКВЭД-2. Поэтому кто-то может льготу потерять, а кто-то приобрести. Эти изменения вступили в силу с 2018 года, но возможно, с 2019 года упрощенцев также ждут изменения в этой части.

Что ждать россиянам в 2019 году: новые налоги на недвижимость

Москва, 25.01.2021, 00:51:18, редакция ПРОНЕДРА.РУ, автор Наталья Язан.

В 2019 году правительство приняло новые законы, которые отразятся на жизни многих россиян. Нововведения коснуться сфер недвижимости, строительства, коммунальных услуг и других сфер, связанных с повседневной жизнью россиян.

Закон о «дачах»

Согласно новым законодательным правилам, в 2019 году вступает в действие закон об отмене дач. Понятие «дача» в новом законе упраздняется. Теперь все участки будут записываться как предназначенные для огородничества или садоводства. В тот же момент, на садовых участках становится возможным строительство жилых домов, которые делятся на две категории: временное жилье и постоянное. От того, каким маркером отмечается постройка, зависит возможность ее регистрации. Новый закон регламентирует и параметры постройки. Так, на подобных участках разрешается строить дома, которые не превышают площадь 500 м2. Высота постройки должна быть ниже 20 м.

Понятие «дача» в новом законе упраздняется. Теперь все участки будут записываться как предназначенные для огородничества или садоводства. В тот же момент, на садовых участках становится возможным строительство жилых домов, которые делятся на две категории: временное жилье и постоянное. От того, каким маркером отмечается постройка, зависит возможность ее регистрации. Новый закон регламентирует и параметры постройки. Так, на подобных участках разрешается строить дома, которые не превышают площадь 500 м2. Высота постройки должна быть ниже 20 м.

Данное нововведение понадобилось, чтобы ликвидировать возможность незаконного возведения многоквартирных жилых домов на садовых участках. Регистрация построек осуществляется через местные органы власти. Согласно новому регламенту, подобные постройки могут быть зарегистрированы как жилые, в случаях если в доме есть проведенный газ, электричество, водопровод и система отопления. Если эти критерии отсутствуют, то дом считается местом временного жительства. Кроме того, дом должен иметь свой адрес.

Кроме того, дом должен иметь свой адрес.

Повышение стоимости ЖКУ

С 2019 года намечается повышение жилищно-коммунальных услуг. Согласно новому регламенту, первое повышение вступает в действие с 1 июля текущего года. Второй этап повышения запланирован на 1 января 2020 года. Как отмечают в правительстве, общий коэффициент повышения не должен превысить уровень инфляции в стране.

Данные меры были вызваны тем, что с 2019 года поднимается налог на НДС, который теперь будет составлять 20%, ранее он был 18%. Поэтому жилищно-коммунальные предприятия должны повысить стоимость своих услуг, чтобы не уйти в убытки.

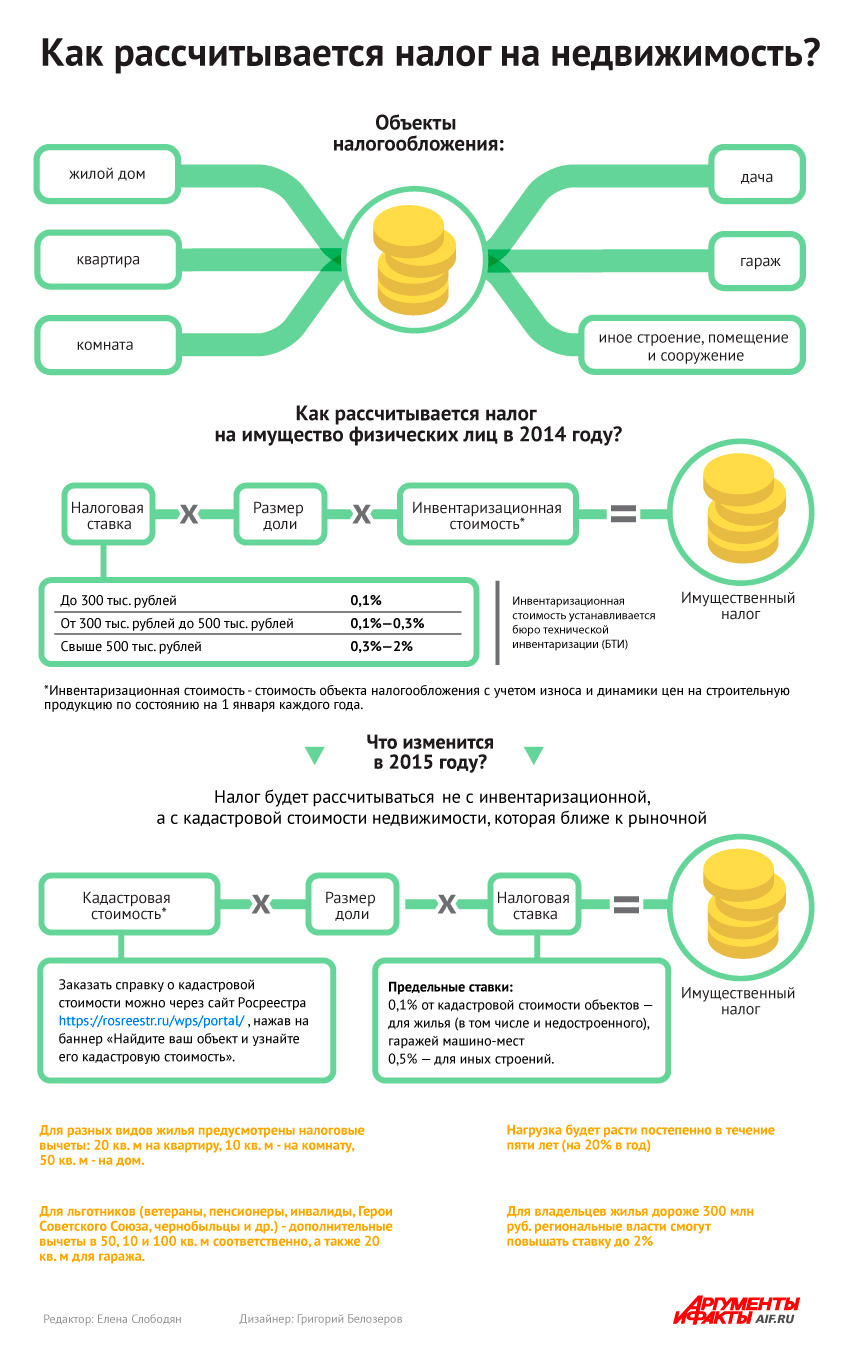

Налоги на недвижимость

Кроме того, в 2019 вступает в действие закон об отмене налога при продаже недвижимости для нерезидентов РФ. Ранее сумма налога равнялась 30% от суммы сделки, что значительно усложняло процесс заключения сделки между реализатором и покупателем. Теперь данный налог упразднили и нерезидент страны может продать недвижимость, которой не пользуется более трех лет на выгодных условиях.

Вступает в силу и закон об ограничении ставки роста процента на жилье для физических лиц. Закон относится ко всем видам построек: квартир, домов. Он запрещает пересчет коэффициента имущественного налога на недвижимость физического лица.

Налог на недвижимость будет изменен с 1 января 2019 года

Налог на имущество представляет собой определенную плату государству за право владеть собственностью. Его размер формируется региональными властями в индивидуальном порядке. Одним из главных условий является то, что размер платы не должен превышать нормы, установленные федеральным законодательством страны.

Для многих российских граждан информация по этому поводу крайне важна, потому что неуплата налога на недвижимость чревата неблагоприятными последствиями, такими, как изъятие имущества у человека или оформление большого штрафа.

Чем обусловлена необходимость российских граждан оплачивать налог на свое имущество

Многим российским жителям может показаться крайне удивительным тот факт, что в некоторых странах граждане не обязаны платить налог на движимое и недвижимое имущество. В числе таковых – Каймановы, Бермудские и Багамские острова, Катар, Кувейт, ОАЭ и несколько других.

В числе таковых – Каймановы, Бермудские и Багамские острова, Катар, Кувейт, ОАЭ и несколько других.

К движимому имуществу принято относить транспортные средства передвижения, а также ценные бумаги и денежные средства. Этот налог зачастую приходится платить юридическим лицам, поскольку очень часто подобного рода собственность используется для получения прибыли. Что касается налога на движимое имущество, которое находится в аренде, то осуществлением его оплаты занимается непосредственно арендатор.

Несмотря на это, в Министерстве финансов Российской Федерации было внесено на рассмотрение предложение, согласно которому данный вид налога может быть отменен. В одном из чтений он уже был одобрен, поэтому высока вероятность того, что уже с 1 января предстоящего 2019 года юридические лица в России могут быть освобождены от данной платы.

Как будет рассчитываться налог на недвижимое имущество в 2019 году для юридических лиц

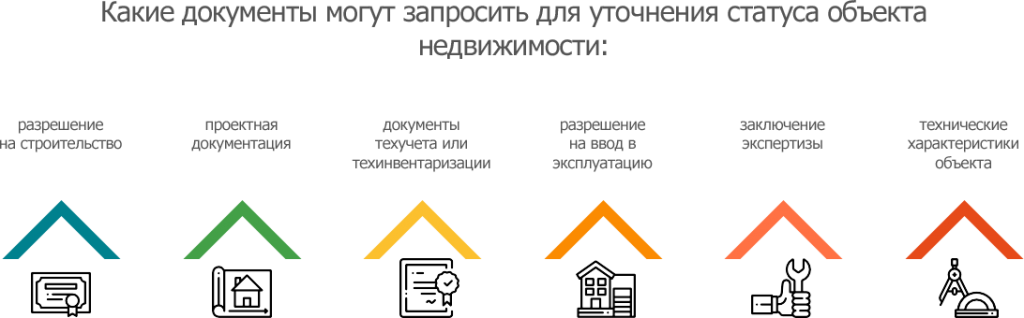

Следует особое внимание уделить такому виду налога, как недвижимый..jpeg) Понятие «недвижимость» предполагает такое имущество, которое привязано к определенной территории и его невозможно никуда переместить. Сюда включены домовые строения, квартиры, апартаменты, отдельные комнаты жилого типа или незавершенные жилые строения. Также это гаражные строения, места для паркинга или постройки хозяйственного назначения.

Понятие «недвижимость» предполагает такое имущество, которое привязано к определенной территории и его невозможно никуда переместить. Сюда включены домовые строения, квартиры, апартаменты, отдельные комнаты жилого типа или незавершенные жилые строения. Также это гаражные строения, места для паркинга или постройки хозяйственного назначения.

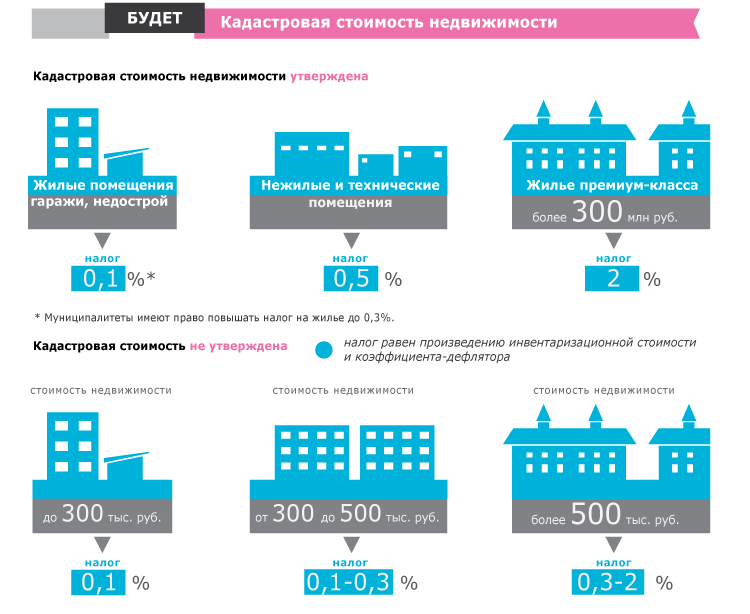

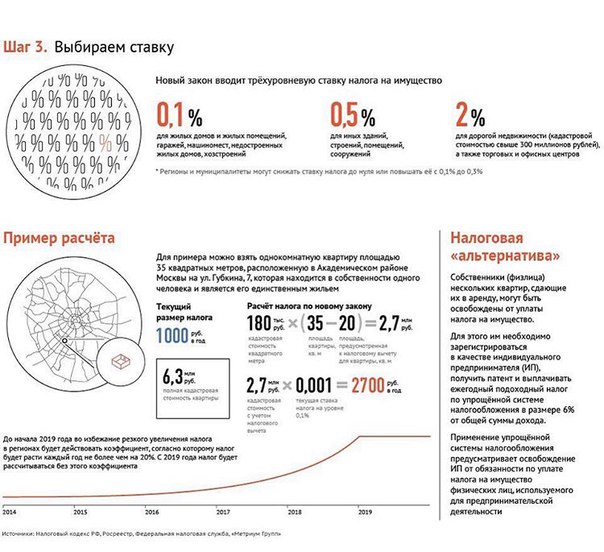

Нововведением в предстоящем 2019 году станет то, что налог будет рассчитываться не из инвентаризационной стоимости, как это было раньше, а из кадастровой. Недостаток такого изменения в том, что кадастровую стоимость порой завышают, а, следовательно, налогоплательщикам придется платить большие суммы. Все собственники какой-либо недвижимости имеют право подать заявление на пересмотр кадастровой стоимости, если, по их мнению, она была завышена на имеющееся у них имущество.

Уведомлений об оценке недвижимости на 2020 год отправлено 25 февраля

Департамент налоговой администрации округа Фэрфакс (DTA) сегодня начинает рассылку уведомлений об оценке недвижимости за 2020 налоговый год налогоплательщикам округа. Уведомления будут отправлены всем владельцам недвижимости округа.

Уведомления будут отправлены всем владельцам недвижимости округа.

Из 355 404 облагаемых налогом земельных участков 303 680 земельных участков изменились в стоимости в 2020 налоговом году. Оценочная стоимость недвижимости может измениться по разным причинам. Среди них — увеличение или уменьшение стоимости, обусловленное рыночными факторами, называемое изменениями Equalization , и / или изменения стоимости, вызванные структурными изменениями (т.е.е. новое строительство, реконструкция), изменение зон и разделение / консолидация земель, именуемые Рост изменений. Комбинация этих факторов может применяться к одному и тому же объекту.

В целом из 303 680 объектов недвижимости, для которых в 2020 г. была изменена оценка, 8 870 связаны с ростом, а 294 810 — с изменением в связи с выравниванием. На следующей диаграмме 346 534 посылки выравнивания классифицируются по количеству и проценту, в которых значение в 2020 году увеличилось, уменьшилось или осталось прежним.

| База выравнивания | Количество посылок | Посылки с повышением | Посылки с понижением | Посылки без изменений |

|---|---|---|---|---|

| Жилой | 335 660 | 264 467 (78,8%) | 24342 (7.3%) | 46 851 (13,9%) |

| Нежилое | 10 874 | 4 048 (37,2%) | 1 953 (18,0%) | 4873 (44,8%) |

| Всего | 346 534 | 268 515 (77,5%) | 26 295 (7,6%) | 51 724 (14,9%) |

База налогооблагаемой базы на 1 января 2020 года увеличена с базы на 1 января 2019 года. Оценки основной книги на 2020 год составляют примерно 264,79 миллиарда долларов, что примерно на 9,60 миллиарда долларов, или 3,76 процента, по сравнению с базой оценки 2019 года. Компоненты «Уравнение», «Рост», «Жилой» и «Нежилой» показаны ниже.

Оценки основной книги на 2020 год составляют примерно 264,79 миллиарда долларов, что примерно на 9,60 миллиарда долларов, или 3,76 процента, по сравнению с базой оценки 2019 года. Компоненты «Уравнение», «Рост», «Жилой» и «Нежилой» показаны ниже.

| Изменение выравнивания | Изменение роста | Итого изменение | |

|---|---|---|---|

| Жилой | $ 4.96 млрд (2,65%) | $ 1,27 млрд (0,67%) | $ 6,23 млрд (3,32%) |

| Нежилое | $ 1,95 млрд (2,87%) | $ 1,42 млрд (2,10%) | $ 3,37 млрд (4,97%) |

| Всего | $ 6.91 млрд (2,71%) | 2,69 млрд долл. (1,05%) | $ 9. |

60 млрд (3,76%)

60 млрд (3,76%)Важно отметить, что эти процентные значения представляют собой совокупное изменение общей налоговой базы и не обязательно указывают на конкретное изменение какой-либо отдельной собственности. Индивидуальные изменения в оценке могут значительно отличаться. Например, ключевым фактором при определении необходимости изменения оценок жилого фонда является отношение оценок предыдущего года к текущим ценам продажи сопоставимой недвижимости.

Процентная доля от базовой оценки недвижимости 2020 года, относящаяся к коммерческой и промышленной собственности, составляет 19,72 процента. Многосемейные арендные квартиры составляют дополнительные 7,40 процента.

На основе изменений выравнивания средняя оценочная стоимость жилой односемейной особняков в 2020 налоговом году составляет 692 409 долларов, что на 2,36 процента больше. Эта группа собственности составляет 71,3 процента от стоимости выравнивания жилья в округе.

Эта группа собственности составляет 71,3 процента от стоимости выравнивания жилья в округе.

Средняя оценочная стоимость таунхаусов / дуплексов на 2020 налоговый год составляет 437 346 долларов, что на 3 больше.43 процента. Средняя оценочная стоимость кондоминиумов составляет 288 246 долларов, что на 4,36 процента больше.

Как указано в объявленном бюджетном плане на 2021 финансовый год, средняя оценочная стоимость на 2020 налоговый год всей улучшенной жилой недвижимости составляет приблизительно 580 272 долларов США.

Процент изменения выравнивания жилого фонда по магистерским округам показан на прилагаемой карте. Опять же, важно отметить, что отдельные свойства могут испытывать изменения значений, которые значительно отличаются от процентных значений, показанных на карте.

2020 Уведомление об оценке, контактная информация и информация об апелляции

В соответствии с законодательством штата, налогоплательщикам указываются суммы налога за предыдущий год в уведомлении о недвижимости вместе с информацией об оценочной стоимости. Важно понимать, что суммы налогов, указанные в уведомлении для текущей оценки 2020 года, являются приблизительными, основанными на налоговых ставках 2019 года, как того требует закон штата. Ставки налога на 2020 год еще не утверждены Наблюдательным советом. Правление утвердит налоговые ставки на 2020 год в рамках обсуждения объявленного бюджетного плана на 2021 финансовый год.

Важно понимать, что суммы налогов, указанные в уведомлении для текущей оценки 2020 года, являются приблизительными, основанными на налоговых ставках 2019 года, как того требует закон штата. Ставки налога на 2020 год еще не утверждены Наблюдательным советом. Правление утвердит налоговые ставки на 2020 год в рамках обсуждения объявленного бюджетного плана на 2021 финансовый год.

После получения ежегодного уведомления об оценке владельцы собственности с вопросами или комментариями могут связаться с DTA по телефону 703-222-8234 (TTY 711) или посетить новый веб-сайт округа www.fairfaxcounty.gov/taxes. Таким образом, они могут просмотреть индивидуальные характеристики собственности, в том числе свою собственную, и получить список продаж жилой недвижимости в каждом районе оценки. Они также могут просмотреть ответы на часто задаваемые вопросы.

Административные апелляции могут быть поданы в DTA, если налогоплательщики считают, что их оценка не является справедливой по сравнению с аналогичной недвижимостью, или если они считают, что их оценка превышает справедливую рыночную стоимость. Апелляции как в отношении нежилой, так и жилой недвижимости могут подаваться в письменной форме в Отдел недвижимости DTA, но только апелляции по оценке жилой недвижимости могут быть поданы онлайн через веб-сайт DTA www.fairfaxcounty.gov/taxes. Бланки заявления на апелляцию можно также получить, позвонив в DTA или загрузив их прямо с веб-страницы DTA.

Апелляции как в отношении нежилой, так и жилой недвижимости могут подаваться в письменной форме в Отдел недвижимости DTA, но только апелляции по оценке жилой недвижимости могут быть поданы онлайн через веб-сайт DTA www.fairfaxcounty.gov/taxes. Бланки заявления на апелляцию можно также получить, позвонив в DTA или загрузив их прямо с веб-страницы DTA.

DTA призывает владельцев недвижимости подавать апелляции как можно раньше. Заявления на административную апелляцию должны быть отправлены по почте до 1 мая 2020 г. или поданы в режиме онлайн до полуночи (EST) 1 мая 2020 г. Административные апелляции после этой даты не принимаются.

Апелляции Real Estate также можно подавать в Совет по уравнениям (BOE). Согласно законам штата, Банк Англии отделен от DTA и состоит из девяти налогоплательщиков, назначаемых Наблюдательным советом. Банк Англии проводит официальные слушания и рассматривает показания под присягой. Формы апелляции BOE доступны на веб-сайте BOE по адресу www. fairfaxcounty.gov/boe или по телефону офиса BOE по телефону 703-324-4891.

fairfaxcounty.gov/boe или по телефону офиса BOE по телефону 703-324-4891.

Владельцам недвижимости рекомендуется обращаться в DTA по вопросам оценки; однако владельцы собственности могут подать апелляцию непосредственно в BOE или в окружной суд округа Фэрфакс.

Установленный законом срок подачи апелляции в Банк Англии — 1 июня 2020 года.

налогов и сборов | Темы

Перейти к основному содержанию Переключить навигацию меню ГлавнаяПоиск на FairfaxCounty.gov

Глобальная навигация FFX

- поиск

- Жители

- Животные и домашние животные

- Усыновления

- Контроль за животными и правила

- Путеводитель по собакам

- Дикая природа

- Больше

- Информация о деле

- Обязанность жюри

- Земельные записи

- Больше

- Сохранение

- Мусор

- Деревья

- Водоразделы

- Больше

- Основные потребности и помощь

- Услуги для инвалидов

- Продовольственная помощь

- Клиники здоровья

- Душевное здоровье

- Больше

- Дети и молодежь

- Военные

- Новые жители

- Пожилые люди

- Родители

- Люди с ограниченными возможностями

- Больше

- Комплексный план

- Земельные записи

- Планировка парков

- Планирование проектов

- Транспортные проекты

- Тайсонс

- Больше

- Образование взрослых

- Филиалы библиотеки

- Поиск в каталоге библиотеки

- Публичная юридическая библиотека

- Общеобразовательные школы

- Больше

- Профили сообщества / района

- Ассоциация домовладельцев

- Отчет о моем районе

- Больше

- Свидетельства о рождении и смерти

- Здание

- Уход за детьми

- Лицензии на собак

- Здоровье

- Брак

- Солиситоры

- Больше

- Доступное жилье

- Код и зонирование

- Стоимость недвижимости

- Переработка и мусор

- Вопросы арендатора-арендодателя

- Утилиты

- Больше

- 911 Центр

- Готовность к чрезвычайным ситуациям

- Пожарно-спасательные

- Полиция

- Шериф

- Больше

- Общественные центры

- Гольф

- Парки

- RECenters

- Старшие центры

- Подростковые центры

- Волонтерство

- Больше

- Велосипеды

- Разъем шины

- Fastran

- Метробус и Метрорельс

- Park & Ride

- Животные и домашние животные

Что нового — Налог на наследство и дарение

Помощь налогоплательщикам, пострадавшим от продолжающейся пандемии коронавируса 2019 года, в отношении наследства, подарков и сроков подачи налоговой декларации и уплаты налога на передачу поколений

Уведомление 2020-20 PDF, Подача документов по федеральному подоходному налогу и освобождение от уплаты в связи с чрезвычайной ситуацией, связанной с коронавирусным заболеванием 2019 (COVID-19). Это уведомление предоставляет облегчение в дополнение к облегчению, предусмотренному в Уведомлении 2020-18 PDF, выпущенном 20 марта 2020 года. В этом уведомлении Министерство финансов и IRS предоставляют льготы всем налогоплательщикам, имеющим федеральный дар (и передачу с пропуском поколений) налоговые декларации и платежи должны быть произведены до 15 апреля 2020 г. Крайний срок 15 апреля 2020 г. перенесен на 15 июля 2020 г. Соответствующие проценты, дополнения к налогам и штрафы за несвоевременную подачу или просрочку платежа будут приостановлены до 15 июля 2020 г.

Это уведомление предоставляет облегчение в дополнение к облегчению, предусмотренному в Уведомлении 2020-18 PDF, выпущенном 20 марта 2020 года. В этом уведомлении Министерство финансов и IRS предоставляют льготы всем налогоплательщикам, имеющим федеральный дар (и передачу с пропуском поколений) налоговые декларации и платежи должны быть произведены до 15 апреля 2020 г. Крайний срок 15 апреля 2020 г. перенесен на 15 июля 2020 г. Соответствующие проценты, дополнения к налогам и штрафы за несвоевременную подачу или просрочку платежа будут приостановлены до 15 июля 2020 г.

2020-20 будет размещено в IRB 2020-16 от 13 апреля 2020 г.

Уведомление 2020-23 PDF расширяет освобождение от дополнительных деклараций, налоговых платежей и других действий. В настоящее время продления обычно применяются ко всем налогоплательщикам, у которых крайний срок подачи или платежа приходится на 1 апреля 2020 г. или позднее, но до 15 июля 2020 г. Физические лица, трасты, поместья, корпорации и другие лица, подающие налоговые декларации, не являются корпоративными, имеют право на дополнительное время. Любой человек, в том числе американцы, которые живут и работают за границей, должны до 15 июля своевременно подать федеральную налоговую декларацию за 2019 год и уплатить причитающиеся налоги.

Любой человек, в том числе американцы, которые живут и работают за границей, должны до 15 июля своевременно подать федеральную налоговую декларацию за 2019 год и уплатить причитающиеся налоги.

Более подробную информацию о налоговых льготах можно найти на IRS.gov/coronavirus.

Изменение почтового адреса для налоговых деклараций о наследстве и подарках

См. Подачу налоговых деклараций о наследстве и дарении для получения информации о новых почтовых адресах для формы 709 и серии форм 706 (706, 706-NA, 706-GS (D), 706-GS (T), 706 Schedule R-1, 706-A и 706-QDT), а также формы 8892 и 8855.

Делать большие подарки теперь не повредит имуществу после 2025 года

20 ноября 2018 года IRS пояснил, что лица, пользующиеся увеличенной суммой исключения налога на дарение, действующей с 2018 по 2025 год, не пострадают после 2025 года, когда сумма исключения снизится до уровней до 2018 года.IRS официально внесло это разъяснение в предлагаемые правила, опубликованные в тот же день. В нормативные акты вносятся изменения, внесенные Законом о сокращении налогов и занятости (TCJA), законодательством о налоговой реформе, принятым в декабре 2017 года. Для получения дополнительной информации см. Соответствующую страницу о налоговой реформе.

В нормативные акты вносятся изменения, внесенные Законом о сокращении налогов и занятости (TCJA), законодательством о налоговой реформе, принятым в декабре 2017 года. Для получения дополнительной информации см. Соответствующую страницу о налоговой реформе.

Служба доставки выписок (TDS) теперь доступна для налоговых счетов на наследство

Служба доставки стенограммы (TDS), которая предоставляет уполномоченным практикующим специалистам возможность просматривать и распечатывать мгновенные стенограммы счетов для налоговых деклараций, теперь доступна в IRS.губ.

Чтобы зарегистрироваться в TDS, воспользуйтесь электронными услугами — Онлайн-инструменты для налоговых специалистов

1. Выберите «GO» в Система доставки стенограммы (TDS)

2. Зарегистрируйтесь или войдите в систему

Если у вас возникли трудности с онлайн-регистрацией через безопасный доступ, или вы уже являетесь пользователем электронных услуг и нуждаетесь в обработке исключений, позвоните в службу поддержки по телефону 1-888-841-4648 (выберите свой язык, затем запрос 1 и оставайтесь включенным. очередь до тех пор, пока ассистент не возьмет трубку) 7:30 по восточному времени до 7 p.м. Восточная. Дополнительные советы можно найти в горячих темах электронных услуг.

очередь до тех пор, пока ассистент не возьмет трубку) 7:30 по восточному времени до 7 p.м. Восточная. Дополнительные советы можно найти в горячих темах электронных услуг.

Для получения пошаговых инструкций по получению выписки по налогу на наследство зайдите на страницу IRS.gov вместо заключительных писем по налогу на наследство.

Закон о снижении налогов и занятости, Pub. Л. № 115-97

Согласно этому закону, базовая сумма исключения для налоговой декларации на наследство за дату смерти 2018 года увеличивается до 10 000 000 долларов без учета необходимой корректировки на инфляцию. См. Разделы формы 706 «Изменения и исключения» ниже, где указана базовая сумма исключения на 2018 год.

Для получения дополнительной информации о налоговой реформе, затрагивающей налоги на наследство и дарение, перейдите в раздел часто задаваемых вопросов по налогу на наследство и дарение.

Уведомление 2017-15, Руководство по вопросам наследства, подарков и передачи поколений, связанных с Виндзором

Уведомление 2017-15 содержит руководство по применению решения в деле United States v. Windsor, 570 U.S. ___, 133 S. Ct. 2675 (2013), и авуары Revenue Ruling 2013-17, 2013-38 I.R.B. 201, к правилам, касающимся применимой суммы исключения согласно §§ 2010 (c) и 2505 Налогового кодекса, а также освобождения от передачи с пропуском поколения (GST) согласно § 2631, поскольку они относятся к определенным подаркам, завещаниям и поколениям -пропуск трансфера от однополых супругов (или к ним).В частности, в этом уведомлении предусмотрены специальные административные процедуры, позволяющие имуществу определенных налогоплательщиков пересчитывать оставшуюся применимую сумму исключения налогоплательщика и оставшееся освобождение от уплаты налога на товары и услуги в той мере, в какой это исключение или освобождение было сделано для определенных переводов, сделанных, когда налогоплательщик состоял в браке с лицом. того же пола.

Windsor, 570 U.S. ___, 133 S. Ct. 2675 (2013), и авуары Revenue Ruling 2013-17, 2013-38 I.R.B. 201, к правилам, касающимся применимой суммы исключения согласно §§ 2010 (c) и 2505 Налогового кодекса, а также освобождения от передачи с пропуском поколения (GST) согласно § 2631, поскольку они относятся к определенным подаркам, завещаниям и поколениям -пропуск трансфера от однополых супругов (или к ним).В частности, в этом уведомлении предусмотрены специальные административные процедуры, позволяющие имуществу определенных налогоплательщиков пересчитывать оставшуюся применимую сумму исключения налогоплательщика и оставшееся освобождение от уплаты налога на товары и услуги в той мере, в какой это исключение или освобождение было сделано для определенных переводов, сделанных, когда налогоплательщик состоял в браке с лицом. того же пола.

Рабочие листы и инструкции по перерасчетам будут опубликованы в ближайшее время.

Согласованная основа отчетности между имуществом и лицом, приобретающим имущество от наследодателя

23 марта 2016 г. Налоговое управление США выпустило Уведомление 2016-27, в котором говорится, что заявления, требуемые в соответствии с разделом 6035, относительно основы собственности, распределяемой из имущества умершего, не нужно подавать или предоставлять до 30 июня 2016 г.Другие уведомления ранее задерживали подачу таких заявлений. См. Уведомление 2016-19 PDF, Уведомление 2015-57 PDF и временные правила, T.D. 9757.

Налоговое управление США выпустило Уведомление 2016-27, в котором говорится, что заявления, требуемые в соответствии с разделом 6035, относительно основы собственности, распределяемой из имущества умершего, не нужно подавать или предоставлять до 30 июня 2016 г.Другие уведомления ранее задерживали подачу таких заявлений. См. Уведомление 2016-19 PDF, Уведомление 2015-57 PDF и временные правила, T.D. 9757.

Кроме того, предлагаемые правила REG-127923-15 содержат указания относительно требования, чтобы основание получателя в отношении определенного имущества, приобретенного у умершего, соответствовало стоимости имущества, окончательно определенной для целей федерального налога на недвижимость.

Приведенные выше утверждения требуются в соответствии с Законом о наземном транспорте и улучшении выбора медицинских услуг для ветеранов от 2015 года H.R. 3236, который был подписан 31 июля 2015 года.

Закон создал Раздел 6035, который требует, чтобы исполнитель наследства, необходимый для подачи налоговой декларации на наследство, также предоставлял определенные отчеты в IRS и бенефициарам, получающим унаследованное имущество. Это также относится к файлам 6018 (b).

Это также относится к файлам 6018 (b).

Примечание. Если от наследства не требуется подавать налоговую декларацию ( см. Какие поместья должны подавать в Инструкции к форме 706 PDF, и Кто должен подавать в Инструкции к форме 8971 PDF, пожалуйста, не подавать Форму 8971.Это может привести к ненужной переписке от IRS.

Закон также добавляет раздел 1014 (f), который требует согласованной базовой отчетности между имуществом и бенефициаром, получающим определенную собственность от умершего.

Эти изменения применяются к любой поданной налоговой декларации на наследство, а также к собственности, в отношении которой подана налоговая декларация на наследство после 31 июля 2015 г.

Форма 706 Изменения

Базовая сумма исключения (или применимая сумма исключения в годы до 2011 года) составляет 1 500 000 долларов США (2004-2005 гг.), 2 000 000 долларов США (2006-2008 годы), 3 500 000 долларов США (2009 г. ), 5 000 000 долларов США (2010-2011 гг.), 5 120 000 долларов США (2012 г.), 5 250 000 долларов США ( 2013), 5 340000 долларов (2014), 5 430000 долларов (2015), 5 450 000 долларов (2016), 5 490 000 долларов (2017), 11 180 000 долларов (2018), 11 400 000 долларов (2019), 11580 000 долларов (2020) и 11 700 000 долларов (2021).

), 5 000 000 долларов США (2010-2011 гг.), 5 120 000 долларов США (2012 г.), 5 250 000 долларов США ( 2013), 5 340000 долларов (2014), 5 430000 долларов (2015), 5 450 000 долларов (2016), 5 490 000 долларов (2017), 11 180 000 долларов (2018), 11 400 000 долларов (2019), 11580 000 долларов (2020) и 11 700 000 долларов (2021).

Для налоговых деклараций на наследство после 31.12.1976, строка 4 формы 706, PDF-файл налоговой декларации по имуществу США (и переход от поколения к поколению), содержит кумулятивную сумму скорректированных налогооблагаемых подарков в соответствии с разделом 2503 IRC. подлежащего уплате налога на дарение (строка 7 формы 706) использует тарифный план раздела 2001 (c) IRC, действующий на дату смерти умершего, а не фактическую сумму налога на дарение, уплаченного в отношении подарков.

При снижении ставок налога верхнего уровня с 55 процентов (в 2001 году) до 35 процентов (в 2010 году), а затем повышении до 40 процентов (в 2013 году), IRS столкнулось с ситуациями, когда уплаченные налоги на дарение превышали налог, рассчитанный с использованием ставка, действующая на дату смерти.

Похоже, что некоторое программное обеспечение формы 706, используемое практикующими специалистами, требует ручного ввода строки налога на дарение, подлежащего уплате. Некоторые составители отчетности указывают фактически уплаченные налоги на дарение, а не рассчитывают налог на дарение, подлежащий уплате по датам смертности. Эти ошибки приводят к недоплате причитающегося налога на наследство. Случаи с этой проблемой будут касаться поместья, где большие подарки делались при жизни и в то время, когда налоговые ставки были выше, чем на дату смерти. (Опубликовано 5.06.06)

Начиная с 1 января 2011 года, имения умерших, оставшиеся после супруга, могут по своему усмотрению передать любое неиспользованное исключение умершего супругу.Этот выбор производится на основании своевременно поданной налоговой декларации на наследство от пережившего супруга. Обратите внимание, что положения об упрощенной оценке применяются к этим объектам недвижимости без требования о регистрации в отсутствие выбора переносимости. См. Инструкции к форме 706 для получения дополнительной информации.

См. Инструкции к форме 706 для получения дополнительной информации.

Исключения

- Ежегодное исключение для подарков составляет 11 000 долларов США (2004–2005 годы), 12 000 долларов США (2006–2008 годы), 13 000 долларов США (2009–2012 годы) и 14 000 долларов США (2013–2017 годы). В 2018, 2019, 2020 и 2021 годах ежегодное исключение составляет 15000 долларов США.

- Базовая сумма исключения (или применимая сумма исключения в годы до 2011 года) для подарков составляет 1 000 000 долларов США (2010 г.), 5 000 000 долларов США (2011 г.), 5 120 000 долларов США (2012 г.), 5 250 000 долларов США (2013 г.), 5 340000 долларов США (2014 г.), 5 430000 долларов США (2015), 5 450 000 долларов США (2016), 5 490 000 долларов (2017), 11 180 000 долларов (2018), 11 400 000 долларов (2019 год), 11580 000 долларов (2020 год) и 11 700 000 долларов (2021 год).

Сертификаты федеральной передачи (международные)

Дополнительную информацию о защите сертификата передачи см . :

:

Инструкции по подаче формы 706

Инструкции (включая тарифные планы) можно найти в Формах и публикациях — Налог на наследство и дарение.

В форму 706, налоговую декларацию о наследстве (и переходе от поколения к поколению) внесено несколько существенных изменений. Единственное изменение, которое затронет всех подателей документов, — это отмена допустимого государственного налогового кредита в случае смерти; для умерших в 2005 г. и в последующие годы это вычет.

Если вы подаете запрос на продление времени для подачи налоговой декларации на наследство или дарение, помните, что запрос должен быть направлен в Сервисный центр Цинциннати, даже если вы подаете декларацию о доходах или другую налоговую декларацию в другом месте.

Инструкции к форме 706 содержат подробные инструкции по заполнению формы и необходимую документацию для включения в налоговые декларации на наследство, подаваемые исключительно для выбора возможности переноса.

2019 Налоговое законодательство | Департамент доходов штата Вашингтон

Ниже приводится краткое изложение связанных с налогами законопроектов, принятых Законодательным собранием и подписанных губернатором Инсли во время законодательной сессии 2019 года.

Краткое изложение налогового и лицензионного законодательства 2019 г.

Брошенные автомобили проданы на аукционе

Этот законопроект вносит поправки в определение «продажи», чтобы исключить брошенное транспортное средство, проданное зарегистрированным оператором эвакуатора (RTTO) на открытом аукционе или имеющим лицензию автоавтомобилем, самосвалом или переработчиком металлолома.От RTTO больше не требуется собирать и подавать налог с продаж или уплачивать коммерческий и профессиональный налог при продаже брошенных автомобилей на аукционе. Покупатели брошенных транспортных средств будут платить налог за использование в Департамент лицензирования при регистрации транспортного средства.

Действует с 28 июля 2019 г. (SSB 5668, Глава 357, Законы 2019 г.).

Аукционы брошенных автомобилей зарегистрированными эвакуаторами

Срок годовой отчетности

Начиная с годовой декларации за 2019 год, этот законопроект изменяет срок оплаты годовой декларации по акцизному налогу с января. 31 числа каждого года по 15 апреля.

31 числа каждого года по 15 апреля.

Действует с 28 июля 2019 г. (2SHB 1059, Глава 63, Законы 2019 г.).

Чистая энергия

Этот законопроект изменяет способ выработки электроэнергии вашингтонскими электроэнергетическими компаниями и предоставляет освобождение от налога на продажи и использование при покупке систем возобновляемой энергии. Конкретно этот счет:

- изменяет и расширяет розничные продажи и освобождение от налога на использование (в форме возмещения) на закупку машин и оборудования, а также оплату рабочей силы для их установки, используемой на объекте, способном генерировать не менее одной тысячи ватт переменного тока электроэнергии от солнечной энергии, начиная с Янв.1, 2020

- обеспечивает 100-процентное освобождение от налога с продаж и использования для систем солнечной энергии, способных производить не более 100 киловатт (кВт) переменного тока электроэнергии, если продавец выполняет определенные требования регистрации и соответствия

- исключение распространяется на оборудование, установленное с 1 июля 2019 г.

- исключение распространяется на оборудование, установленное с 1 июля 2019 г.

- предоставляет от 50 до 100 процентов освобождение от налога с продаж и использования солнечных энергетических систем мощностью более 100 кВт переменного тока и до 500 кВт переменного тока, в зависимости от выполнения продавцом определенных требований, начиная с января.1, 2020

Действует с 7 мая 2019 г. (E2SSB 5116, Глава 288, Законы 2019 г.).

Освобождение от налога на продажу и использование при покупке и установке солнечных энергетических систем

Освобождение от налога с продаж и использования при покупке некоторых систем солнечной энергии и других возобновляемых источников энергии

Стимулирование коммерческих офисных помещений

Этот закон позволяет городу в округе с населением менее 1,5 миллиона человек создавать следующие два объекта:

- местная программа налоговых переводов с продаж и использования

- программа реинвестирования местного налога на недвижимость для стимулирования развития коммерческих офисных помещений

Программа денежных переводов составляет 100 процентов местного налога с продаж и использования на:

.

- продажа или оплата труда и услуг по строительству или восстановлению коммерческих офисных помещений

- продажа или использование материальной личной собственности, которая установлена как составная часть или компонент коммерческого офисного помещения

Действует с 28 июля 2019 г. (SHB 1746, Глава 273, Законы 2019 г.).

Поощрение за энергоэффективность

Этот счет:

- требует от Министерства торговли к 1 ноября 2020 г. установить Государственный стандарт энергоэффективности для некоторых коммерческих зданий

- предоставляет поощрительную выплату для владельцев зданий, которые демонстрируют своевременное соблюдение Стандарта

- заявка и утверждение проходят через Министерство торговли

- Поощрительная выплата составляет 0,85 доллара США за квадратный фут брутто жилой площади и будет производиться коммунальными предприятиями, предприятиями освещения и энергетики, обслуживающими здание и участвующими в программе.

- создает налоговый кредит на коммунальные услуги для коммунальных предприятий, предприятий легкой и электроэнергетики, участвующих в программе поощрительных платежей на раннем этапе внедрения

- Кредит равен сумме поощрительных выплат, выплаченных соответствующим владельцам зданий, плюс документально подтвержденные административные расходы, не превышающие 8 процентов от стимулирующих выплат

Действует с 28 июля 2019 г. (HB 1257, Глава 285, Законы 2019).

Налог на финансовые учреждения

Этот закон вводит дополнительный налог на B&O в размере 1,2 процента с 1 января 2020 года для определенных финансовых учреждений. Дополнительный налог применяется к доходу бизнеса, облагаемому налогом B&O в соответствии с налоговой классификацией B&O в отношении услуг и других видов деятельности.

Действует с 1 января 2020 г. (SHB 2167).

Градуированный акциз на недвижимость

Этот счет:

- устанавливает дифференцированные ставки государственного акциза на недвижимость (REET)

- вносит изменения в передачу контрольного пакета акций

Действует с января1, 2020 (ESSB 5998).

Зеленый транспорт

Этот счет:

- вводит новый ежегодный сбор за электрификацию транспортных средств в размере 75 долларов США для электромобилей, гибридов и других транспортных средств, работающих на альтернативном топливе

- создает освобождение от уплаты налога на розничные продажи и использование при продаже или аренде новых легковых автомобилей, работающих на альтернативном топливе, с продажной ценой плюс сумма обмена не более 45 000 долларов США

- создает освобождение от уплаты налога на розничную продажу и использование при продаже или аренде подержанных легковых автомобилей, работающих на альтернативном топливе, с продажной ценой плюс сумма обмена не более 30 000 долларов США

- расширяет и расширяет налоги B&O и скидки PUT для коммерческих автомобилей на альтернативном топливе, чтобы включить инфраструктуру для поддержки этих транспортных средств, начиная с 1 января 2020 г.

- расширяет и расширяет продажи аккумуляторных батарей и инфраструктуры для электромобилей и освобождение от налогов на использование электрических батарей или топливных элементов для электрических автобусов, продажу автобусов с нулевым уровнем выбросов и объекты по производству возобновляемого водорода

- расширяет и расширяет освобождение от акцизного налога на аренду общественных земель, используемых для зарядных станций для электромобилей, включая водородные заправочные станции и объекты по производству возобновляемого водорода

- освобождает от уплаты налога на розничную продажу и использование судов, использующих морскую электрическую силовую установку с батарейным питанием, которая обеспечивает непрерывную мощность более 15 кВт, и новых судов, оснащенных двигательной установкой того же размера

Действует с августа1 января 2019 г. , если не указано иное (E2SHB 2042, Глава 287, Законы 2019 г.).

, если не указано иное (E2SHB 2042, Глава 287, Законы 2019 г.).

Освобождение от налогов на инфраструктуру электромобилей, аккумуляторные батареи и топливные элементы для электромобилей и автобусы с нулевым уровнем выбросов

Освобождение от налога на продажу и использование нового экологически чистого альтернативного топлива и подзарядных гибридных автомобилей

Освобождение от налога на новое электрическое судно и морскую силовую установку

Налог на опасные вещества на нефтепродукты

Этот счет:

- облагает нефтепродукты налогом на опасные вещества на основе объема (HST) по ставке 1 доллар США.09 за баррель с 1 июля 2019 г.

- подвергает нефтепродукты, которые нелегко измерить на баррель, действующей ставке HST на основе стоимости вместо новой объемной нормы

- требует, чтобы департамент опубликовал список этих продуктов

Действует с 1 июля 2019 г. (ESSB 5993).

Изменение налога на опасные вещества для нефтепродуктов

Продлен общий налог с продаж медицинских наук

Этот счет продлевает срок действия 0. 02% государственного долевого налога с продаж и использования для Управления здравоохранения и здравоохранения с 1 января 2023 г. по 1 января 2038 г.

02% государственного долевого налога с продаж и использования для Управления здравоохранения и здравоохранения с 1 января 2023 г. по 1 января 2038 г.

Действует с 28 июля 2019 г. (SB 5596).

Государственные телерадиокомпании

Этот счет:

- обновляет метод расчета стандартного вычета для радио- и телевещательных компаний с доходов, полученных от сетевой, национальной и региональной рекламы

- требует, чтобы Департамент доходов опубликовал стандартный вычет по правилу до сентября.30, 2020, и обновлять каждые пять лет

Действует с 28 июля 2019 г. (HB 2035).

Изменение на рекламный вычет на радио- и телетрансляцию

Международные компании по управлению инвестициями

Этот законопроект изменяет требования к квалифицированной международной службе управления инвестициями (IIMS). Только те предприятия и их филиалы, которые соответствуют новым требованиям, смогут отчитываться по налоговой классификации B&O для услуг по управлению международными инвестициями. Кроме того, только те предприятия и их аффилированные лица, которые соответствуют новым требованиям, смогут воспользоваться освобождением от налога с продаж при покупке стандартной финансовой информации.

Кроме того, только те предприятия и их аффилированные лица, которые соответствуют новым требованиям, смогут воспользоваться освобождением от налога с продаж при покупке стандартной финансовой информации.

Действует с 1 июля 2019 г. (ESB 6016).

Налогообложение международных управляющих компаний

Поощрительные выплаты Medicaid — освобождение от налогов B&O

Этот законопроект расширяет существующий вычет в RCW 82.04.43395 для Подотчетных сообществ здравоохранения, чтобы позволить определенным государственным или государственным больницам и больницам, аффилированным с государственным учреждением, снимать налоговый вычет по бизнесу и профессии для поощрительных выплат, полученных в рамках программы повышения качества Medicaid. (MQIP) до 42 С.F.R. 438.6 (б) (2).

Он также создает новый вычет B&O для организаций управляемой медицинской помощи, как определено в RCW 74.60.010, которые получают те же поощрительные фонды от MQIP.

Действует с 28 июля 2019 г. (SHB 2024, Глава 350, Законы 2024 г.).

(SHB 2024, Глава 350, Законы 2024 г.).

Поощрительные выплаты Medicaid увеличены налоговые вычеты для бизнеса и профессии

Программа возврата нерезидентов

В этом законопроекте освобождение нерезидентов от налога с продаж преобразуется в программу возврата.

Действует с 1 июля 2019 г. (ESSB 5997).

Изменения в освобождении от налога с продаж для квалифицированных нерезидентов

Компании могут опубликовать это сообщение, чтобы уведомить клиентов об изменении.

Программа управления краской

Этот счет:

- требует, чтобы производители архитектурной краски участвовали в программе управления утилизацией остатков краски по окончании срока службы

- устанавливает начисленную сумму, добавляемую к закупочной цене архитектурной краски

- предоставляет освобождение от налога B&O, равное суммам, полученным для этой оценки

Действует с 28 июля 2019 г. (SHB 1652, Глава 344, Законы 2019 г. ).

).

Политические подразделения

Этот счет предусматривает освобождение от налога с продаж в одном из следующих случаев:

- происходит слияние двух административных единиц

- существует договорное объединение двух политических подразделений, в соответствии с которым налогоплательщик, который первоначально уплатил налог с продаж или налог за пользование, продолжает получать выгоду от использования личного имущества

Действует с 28 июля 2019 г. (SB 5337, Глава 188, Законы 2019).

Продлена льготная ставка на древесину

Этот счет:

- продлевает до 1 июля 2045 г. льготные ставки налога на предпринимательскую деятельность и профессию на определенные виды деятельности, связанные с лесной промышленностью, а также надбавки для определенных производителей, добывающих и оптовых поставщиков древесины и изделий из древесины

- изменяет тип древесины и изделий из дерева, на которые распространяется льготная ставка B & O при производстве, с тем, чтобы включать массовые изделия из древесины, как это определено в RCW 19.27,570 (1)

Действует с 28 июля 2019 г. (E3SHB 1324, Глава 336, Законы 2019).

Лесозаготовительная деятельность: — право на участие расширено для массовых производителей лесной продукции, а срок годности продлен по льготной ставке

Возобновляемый природный газ

Этот закон облагает добычу и продажу возобновляемого природного газа налогом на коммерческую деятельность (B&O) вместо налога на коммунальные услуги (PUT). Он также расширяет определение «производить», включая производство и переработку возобновляемого природного газа.

Действует с 28 июля 2019 г. (HB 1070, Глава 202, Законы 2019).

Налогообложение возобновляемого природного газа

Сканирование вниз — налоговый вычет B&O

В этом счете создается налоговый вычет за услуги и прочие коммерческие и профессиональные услуги в отношении доходов, полученных за счет скидок, связанных со следующим:

Действует с 28 июля 2019 г. (EHB 1354, Глава 217, Законы 2019 г.).

Сканирование вниз — налоговый вычет за новый бизнес и род занятий (B&O)

Стандартизированный план медицинского страхования — освобождение от уплаты налогов B&O

Этот счет:

- требует, чтобы программа обмена медицинскими услугами (HBE) вместе с другими заинтересованными сторонами создала до трех стандартизированных планов медицинского страхования для каждого из существующих уровней планов медицинского обслуживания HBE.

- требует от Управления здравоохранения (HCA) заключить договор с поставщиками медицинских услуг для предложения этих планов

- создает налоговые льготы B&O для поставщиков медицинских услуг, которые оказывают услуги пациентам, охваченным планами медицинского страхования HBE, созданными в соответствии с этим законопроектом

Действует с 28 июля 2019 г. (ESSB 5526).

Освобождение от уплаты налогов для поставщика медицинских услуг B&O появится в 2021 году

Тариф турагента и туроператора

Этот законопроект увеличивает ставку налога B&O для туристических агентов и туроператоров с 0,275 процента до 0,9 процента для тех предприятий, годовой налогооблагаемый доход которых превышает 250 000 долларов. Предприятия с годовым налогооблагаемым доходом в размере 250 000 долларов или меньше по-прежнему должны платить налог по ставке 0,275%.

Действует с 1 июля 2019 г. (ESSB 6004).

Повышение ставки налога на бизнес и род занятий (B&O) для некоторых турагентов и туроператоров

Налог на паровые продукты

Этот законопроект устанавливает новый налог на первого владельца в этом состоянии паровых продуктов. Налог взимается с указанного производителем объема раствора по следующим ставкам налога:

- девять центов за миллилитр раствора в доступном контейнере (контейнер, предназначенный для открытия), содержащий более 5 миллилитров жидкости

- двадцать семь центов за миллилитр раствора во всех других парообразных продуктах

Действует с октября1 января 2019 г. (HB 1873).

Налог на новые паровые продукты, подлежащий уплате с существующих запасов

Налог на паровые продукты

Изменения Wayfair

Этот законопроект изменяет налоговые обязательства в результате решения South Dakota v. Wayfair, Inc. . Это:

- кодифицирует порог обязательства по сбору налога с продаж Wayfair , превышающий 100 000 долларов в квитанциях от продаж в Вашингтоне, и исключает порог 200 транзакций

- выравнивает пороги нексуса для сбора налогов B&O и налога с продаж, начиная с января.1, 2020

- 100 000 долларов будут рассчитаны с использованием всего валового дохода

- отменяет определение реферера, а также требования к уведомлению и отчетности по налогу на использование с 1 июля 2019 г.

- ограничивает существующее освобождение от налога B&O и налога с продаж для продаж товаров в импортной торговле оптовой продажей необжаренных кофейных зерен или продажей между материнской компанией и ее дочерней компанией, находящейся в полной собственности

С 1 июля 2019 г., координаторы торговой площадки:

.- больше нет задержки цифровых продуктов

- должны предоставить продавцам на своих торговых площадках доступ к информации о валовых продажах по всем продажам в Вашингтоне, чтобы продавцы на их торговых площадках могли своевременно и точно подавать налоговые декларации в Департамент

Действует с 14 марта 2019 г. (SSB 5581, Глава 8, Законы 2019 г.).

Доплата за обучение персонала B&O

Этот закон устанавливает трехуровневую надбавку за инвестиции в образование рабочей силы. Каждый уровень оценивает надбавку на основе процентной ставки налога на услуги и другие виды деятельности B&O в размере 1,5 процента следующим образом:

- 20-процентная надбавка для отдельных предприятий

- 33,33% надбавки к предприятиям передовых вычислений с доходом от 25 до 100 млрд долларов

- а 66.66-процентная надбавка к предприятиям передовых вычислений с доходом более 100 миллиардов долларов

Действует с 1 января 2020 г. (E2SHB 2158). Начиная с 10 февраля 2020 г., ESSB6492 в основном заменяет E2SHB 2158 задним числом.

Налог на наследство и налог на дарение за 2020 год и более ранние налоговые годы

Налог на наследство и

Налог на дарение

Законы о налоге на дарение и налоге на наследство — одни из самых сложных, которые может предложить IRS. Но не волнуйтесь; из-за исключений из налогов на дарение и наследство эти налоги в настоящее время затрагивают только 2% самых богатых американцев.Если вам все же необходимо заплатить налог на дарение при составлении и подаче электронной налоговой декларации на eFile.com, приложение eFile.com определит это за вас на основе ваших ответов на несколько простых налоговых вопросов.

Налог на подарки

Когда вы дарите кому-то деньги или имущество, с вас может взиматься налог на дарение. Налогооблагаемым подарком считается передача каких-либо денег или имущества другому лицу без ожидания полной компенсации или выплаты по крайней мере равной стоимости. Ссуды с пониженным процентом или беспроцентные ссуды могут рассматриваться как подарки для целей налогообложения.

Вот четыре фактора, которые вам нужно знать, если вы отдаете кому-то деньги или имущество:

- Если вы дарите кому-либо подарок или подарки в виде денег или имущества, стоимость которого превышает годовую сумму исключения, вы должны, как правило, налогов на дарение .

- Если вы дарите собственность, налоги должны уплачиваться от справедливой рыночной стоимости предмета (а не от покупной цены или первоначальной стоимости).

- Вам не нужно платить налог на подарки, общая сумма которых меньше (или равна) годовой суммы исключения (15 000 долларов США на получателя в 2020 и 2021 годах).

- Вам не нужно платить налог на подарки, подпадающие под другие исключения (см. Ниже).

Исключения из налога на подарки

Есть несколько способов уменьшить сумму налога на дарение, который вы можете задолжать:

Подарки для вашего супруга: Вам не нужно платить налоги на любую сумму, переданную вашему супругу в качестве подарка, если они не являются гражданами США.

Расходы на образование и медицинские услуги: Вы не должны будете платить налог на любую сумму, уплаченную за обучение или медицинские счета другого человека.Оплата должна производиться непосредственно учебному или медицинскому учреждению, а не лицу, получающему образование или медицинскую помощь.

Благотворительные пожертвования: Благотворительные взносы, сделанные в соответствующие благотворительные организации, не только вычитаются из налоговых деклараций с разбивкой по статьям (для вашей налоговой декларации за 2020 год вы можете вычесть 300 долларов, и вам не нужно перечислять их по статьям), вы также можете вычесть сумму своих благотворительных пожертвований. от суммы налога на дарение, который вы должны.

Взносы на политические цели: Пожертвования на политические цели считаются подарками, а не вычитаемыми благотворительными взносами, и вы можете исключить любую сумму, переданную политическим организациям.Организация должна использовать деньги в своих целях и не может выступать в качестве посредника при передаче средств третьей стороне.

Исключение ежегодных подарков

В 2020 году вы можете подарить кому-либо до 15000 долларов США подарками до уплаты любого налога на дарение (сумма была такой же в 2019 налоговом году; если вам все же нужно подать налоговую декларацию за 2019 год, найдите налоговые формы 2019 для подготовки и бумажный файл ( с 2019 года и более ранние налоговые годы больше не могут быть поданы в электронном виде). Исключение ежегодных подарков в размере 15000 долларов США является ограничением на необлагаемые налогом подарки на человека, и вы можете подарить нескольким людям до 15000 долларов США каждый без каких-либо налоговых обязательств.Однако суммы ваших ежегодных исключений в отношении подарков ограничены пожизненной суммой в 11 580 000 долларов для налогового года 2020 (11 400 000 долларов США для налогового года 2019). На 2021 год это будет 11 700 000 долларов. Ежегодное исключение для подарков супругам, не являющимся гражданами США, составляет 157000 долларов.

Разделение подарков

Супружеские пары могут разделить стоимость подарков, подаренных вместе, как пара, что фактически удваивает ежегодное исключение подарков для заявителей. Супружеские пары могут исключить раздельный подарок до 30 000 долларов на человека в год.Если подарок сделан из общественной собственности, считается, что каждый из супругов предоставил половину справедливой рыночной стоимости подарка.

В 2020 году исключение для индивидуальных подарков в размере 15000 долларов составляет переносной для супружеских пар. Это означает, что если один из супругов не исчерпал свой лимит в 15 000 долларов, другой супруг может его использовать. Сумма в 15 000 долларов также применяется к налоговой декларации за 2019 год.

Налог на наследство

Когда кто-либо наследует деньги или имущество, передача может облагаться налогом на наследство.Налог на наследство обычно называется налогом на смерть , потому что это налог, уплачиваемый при переводе денег и имущества после смерти человека. Если стоимость вашего имущества на момент вашей смерти превышает текущую сумму освобождения от налога, с вашего имущества будет взиматься налог на превышение суммы по применимой ставке налога на наследство. Налог на наследство уплачивается в соответствии с налоговыми ставками, действующими в год смерти человека.

Размер и ставка налога на наследство по годам

2015

5 430000 долларов (10 860 000 долларов для супружеских пар)

40%

2014

5 340000 долларов (10 680 000 долларов для супружеских пар)

40%

2013

5 250 000 долларов (10 500 000 долларов для супружеских пар)

40%

2012

5 120 000 долларов (10 240 000 долларов для супружеских пар)

35%

2011

5 000 000 долларов (10 000 000 долларов для супружеских пар)

35%

2010

За 2010 налоговый год НЕТ НАЛОГА НА НЕДВИЖИМОСТЬ .

За 2010 налоговый год НЕТ НАЛОГА НА НЕДВИЖИМОСТЬ .

Сумма освобождения от уплаты налогов в 2020 налоговом году в размере 11 580 000 долларов США — это единое освобождение, которое применяется к объединенной стоимости подарков, наследства и переводов без участия поколения (в 2019 налоговом году сумма составляла 11 400 000 долларов). Это единое освобождение переносимо для супружеских пар, поэтому, если один из супругов умирает раньше другого и их состояние не достигает лимита в 11 580 000 долларов (11 400 000 долларов в налоговом году 2019), другой супруг (или его имущество) может использовать оставшуюся сумму.

Стоимость имущества

Общая стоимость поместья, называемая Gross Estate , включает все, что имело место на момент смерти. Сюда входят денежные средства, ценные бумаги, страхование, деловые интересы, имущество, оцениваемое по справедливой рыночной стоимости (не по первоначальной стоимости или цене покупки), недвижимость, аннуитеты, трасты и т. Д.

Вычеты по налогу на наследство

После того, как вы определите свое валовое имущество и вычтите текущую сумму освобождения от уплаты налогов, есть несколько способов еще больше уменьшить сумму налога на наследство, который вы можете задолжать.Чтобы определить размер вашего налогооблагаемого имущества, вы можете вычесть из своего валового имущества любое из следующего:

- Брачный вычет: Это один из самых популярных способов избежать уплаты налога на наследство. Все, что передается пережившему супругу, не может облагаться налогом.

- Благотворительный вычет: Вы не будете обязаны платить налоги ни на деньги, ни на стоимость имущества, оставленного квалифицированной благотворительной организации.

- Ипотека и удержание долга: Ваше налогооблагаемое имущество может быть уменьшено на оставшуюся сумму вашей ипотеки и других невыплаченных долгов.Это дает вашим наследникам некоторое облегчение от унаследованного долга.

- Налоги штата на смерть: Если ваше имущество облагается налогом в штате (или округе Колумбия), вы можете вычесть уплаченную сумму из вашего налогооблагаемого имущества.

- Иностранный налог на смерть: Если вы платите налог на смерть иностранному государству, вы можете вычесть уплаченную сумму.

- Расходы на похороны: Вы не будете платить налоги с любых расходов на похороны, которые оплачиваются из вашего имущества.

- Расходы на управление имуществом: Вы можете вычесть любую сумму, уплаченную за управление имуществом, а также сумму любых убытков, понесенных имуществом во время его управления.Сюда входят такие расходы, как гонорары адвокатам, гонорары за оценку, расходы на физическое хранение и обслуживание, процентные расходы, понесенные после смерти, и т. Д.

Налог на передачу без учета поколения (GST Tax)

Налог на передачу прав на передачу от поколения к поколению (налог GST) часто называют налогом для бабушек и дедушек , поскольку это налог, взимаемый при передаче имущества внукам или другому родственнику, удаленному от вас более чем на одно поколение. Налог GST также применяется к передаче имущества не родственнику, который младше вас более чем на 37 с половиной лет.Налог на GST взимается в дополнение к любым налогам на дарение или наследство, которые могут применяться.

Сумма налога GST по годам

2015

5 430000 долларов (10 860 000 долларов для супружеских пар)

40%

2014

5 340000 долларов (10 680 000 долларов для супружеских пар)

40%

2013

5 250 000 долларов (10 500 000 долларов для супружеских пар)

40%

2012

5 120 000 долларов (10 240 000 долларов для супружеских пар)

35%

2011

5 000 000 долларов (10 000 000 долларов для супружеских пар)

35%

2010

В 2010 налоговом году было НЕТ НАЛОГА GST .

На 2010 налоговый год НЕТ НАЛОГА GST .

Сумма освобождения от налогового года в размере 11,580,000 долларов США (11,400,000 долларов США в 2019 налоговом году) представляет собой единое освобождение , которое покрывает стоимость подарков, наследства и переводов без участия поколения. Освобождение переносится для супружеских пар. Если один из супругов умирает раньше другого и его имущество не использует все освобождение от налогов в размере 11 580 000 долларов (или 11 400 000 долларов для налоговых деклараций за 2019 год), другой супруг (или его имущество) может использовать оставшуюся сумму.

TurboTax ® — зарегистрированная торговая марка Intuit, Inc.

H&R Block ® — зарегистрированная торговая марка HRB Innovations, Inc.

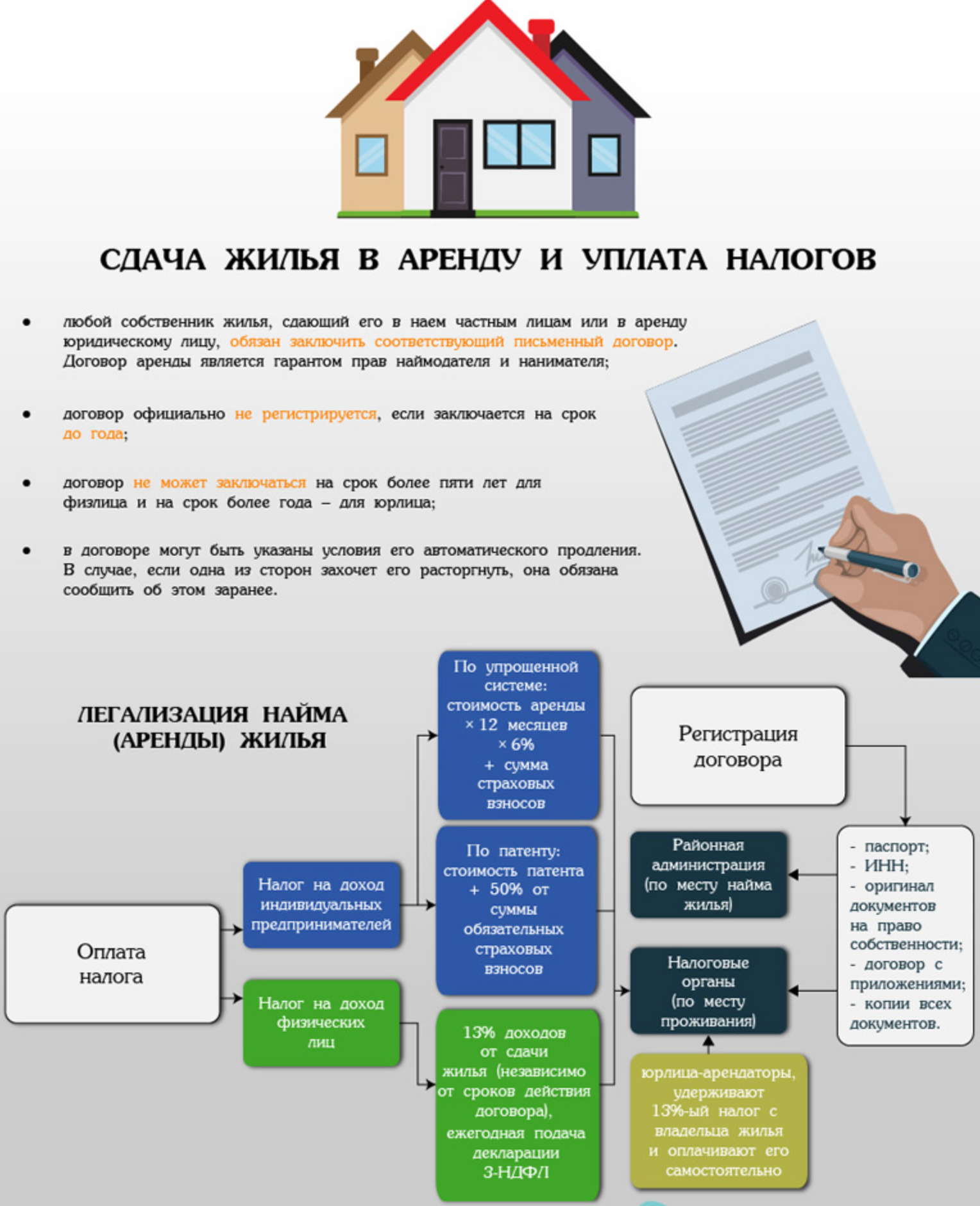

Налоги на недвижимость 101: Вычеты по налогу на арендную недвижимость

Налоговый кодекс сложен и постоянно развивается.

Бенджамин Франклин сказал об этом лучше всего: «В этом мире нельзя сказать наверняка ничего, кроме смерти и налогов.«Это досадная правда, что всем нам придется играть в налоговую игру, пока мы живем, но, с другой стороны, налоги на недвижимость могут быть более выгодными, чем другие.

Если вы когда-либо инвестировали в традиционные активы, такие как акции, паевые инвестиционные фонды и компакт-диски, вы быстро поймете, что они не предоставляют много возможностей для налоговых вычетов.

Однако один из самых простых способов, с помощью которых многие опытные инвесторы нашли налоговые льготы, — это инвестирование в недвижимость. Подобно налоговым преимуществам, которые дает владение собственным домом, существуют также преимущества налогов на недвижимость, когда вы владеете доходной недвижимостью.

8 Налоговые преимущества инвестиционной собственности

Доходная недвижимость может варьироваться от коммерческой до жилой и покупается или строится с целью получения прибыли за счет сдачи внаем, лизинга или повышения цены.

Как арендодатель, вот 8 налоговых вычетов по налогу на имущество, которые могут сопровождаться этими типами инвестиций в недвижимость:

- Амортизация (неденежные расходы) вычет из дохода. Этот налоговый вычет на недвижимость основан на предполагаемом снижении стоимости недвижимости.

- Налоговые вычеты процентов по ипотеке из дохода. Налоговый вычет по ипотечным процентам — это процент, который вы взяли по ипотечному кредиту, и этот налоговый вычет на недвижимость обычно является самым крупным. Кроме того, не забудьте вычесть премию по ипотечному страхованию, если вы ее взяли.

- Отсрочка прироста капитала через обмен 1031

- Стоимость ремонта, технического обслуживания и содержания

- Стоимость услуг (управление арендуемой недвижимостью и юридическая консультация или услуги)

- Коммунальные услуги

- Путевые расходы, связанные с недвижимостью (проверка собственности , осмотр, ремонт и тд).Вы даже можете вычесть налог на недвижимость за газ, который вы использовали при посещении арендуемой недвижимости.

- Вычеты по налогу на недвижимость

Если сложить все вычеты, которые вы можете сэкономить на налогах на недвижимость, вы не увидите лучшего налогового убежища, чем недвижимость. Многие инвесторы в недвижимость оказываются в более благоприятном налоговом положении. Например, Ян Го, специалист по обработке данных в Uber из Сан-Франциско, обнаружил в этом году, что после подачи деклараций онлайн, он мог потратить большую часть статей на арендную часть своих инвестиций.«В конце концов, моя арендуемая недвижимость привела к экономии налогов на 30% моих общих расходов. Тридцать процентов от всего — это здорово, но 30 процентов от чего-то неожиданного — это прекрасно », — добавляет этот первый инвестор в недвижимость.

Налоговые льготы на недвижимость SDIRA & LLC

Дополнительные налоговые преимущества могут быть найдены в том, как вы решите владеть доходным имуществом. Хотя сначала вам следует проконсультироваться с налоговым специалистом, может быть более выгодным владеть доходной собственностью через LLC или самостоятельную IRA (SDIRA), а не от своего имени.

- LLC: Владение инвестиционной недвижимостью в рамках LLC служит способом оградить себя от обязательств, а также гарантирует, что вы можете избежать двойного налогообложения. Это потенциально происходит, когда вы используете другие типы корпоративных структур для инвестирования в недвижимость. Избегает двойного налогообложения средств, полученных в результате сбора арендной платы, и если недвижимость будет продана позже.

- SDIRA: Использование SDIRA для покупки недвижимости также является прекрасной возможностью сэкономить на налогах на недвижимость.Этот процесс действительно требует некоторых дополнительных шагов, но предлагает вам многие из тех же преимуществ роста с отложенным налогом, которые вы обнаруживаете с обычным SDIRA.

Если вы решите использовать одну из этих дополнительных стратегий налоговых льгот на недвижимость для покупки доходной собственности, очень важно сделать это с самого начала. Попытка переместить объект недвижимости с доходом от сдачи в аренду из личной собственности в ООО или SDIRA после закрытия может вызвать дополнительные головные боли и потенциально облагаться налогом.

Подходит ли вам недвижимость с доходом от аренды?

Недвижимость с доходом от сдачи в аренду дает множество налоговых льгот, таких как денежный поток, прирост стоимости и рост капитала.И это не только надежное, осязаемое вложение, но и возможность уменьшить налоговое бремя и сохранить больше прибыли в кармане, вместо того, чтобы отдавать ее дорогому старому дяде Сэму.