Минус 0,4% — Столица показала, как можно не повышать, а снижать налоговую нагрузку на бизнес

Столица показала, как можно не повышать, а снижать налоговую нагрузку на бизнес

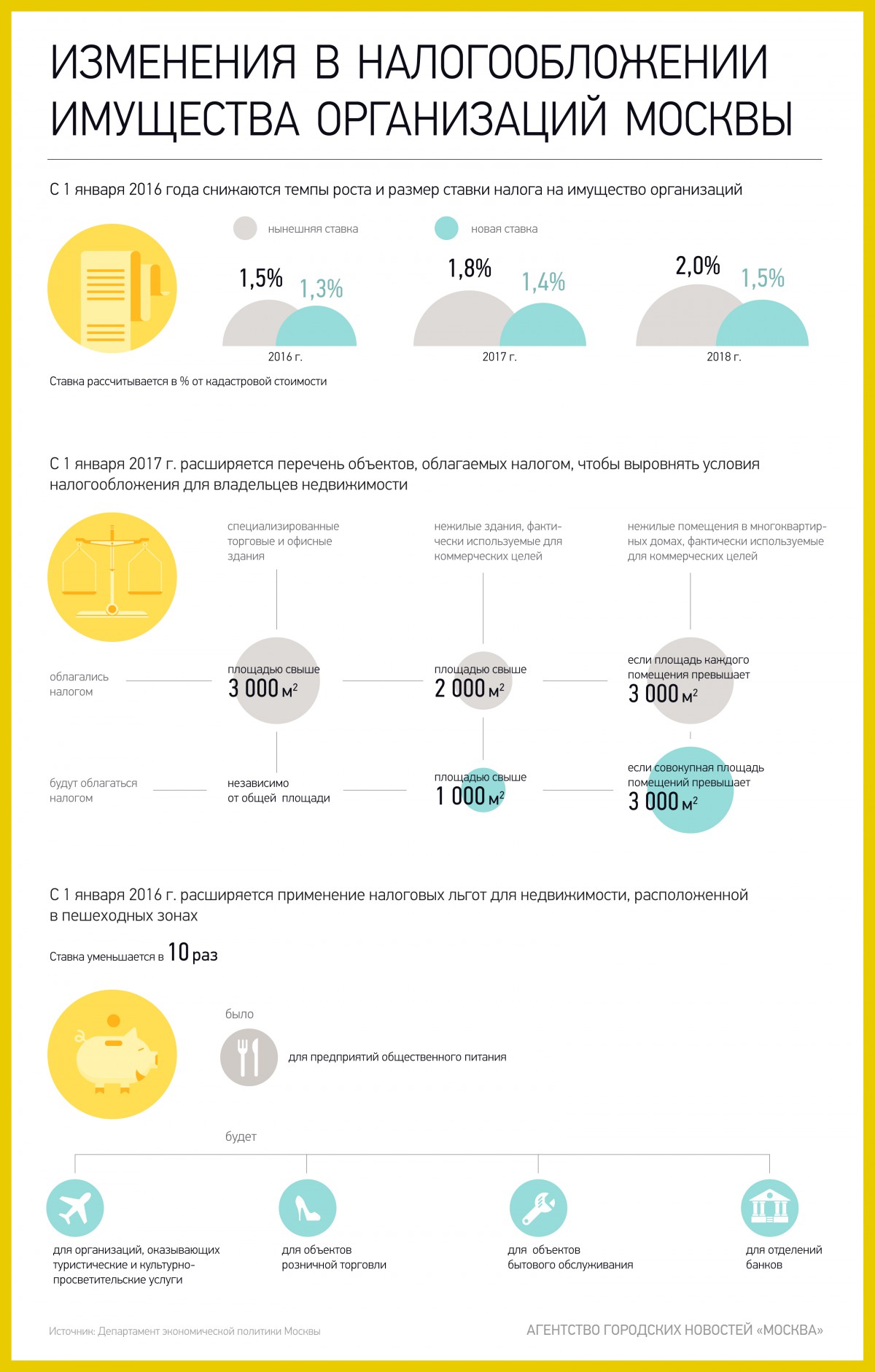

Хорошую новость предпринимательскому сообществу сообщил на форуме «Цифровые вершины-2018» мэр Москвы Сергей Собянин. Власти города решили в будущем году не поднимать налог на недвижимое имущество для юридических лиц до 2%, как планировалось раньше.

Начиная с 1 января 2019 года этот налог, рассчитываемый от кадастровой стоимости, составит 1,6% вместо 1,5%, то есть будет выше всего на 0,1%. Более того, так же по 0,1% он будет расти в течение пяти лет. Таким образом, те 2%, которые предприниматели должны были заплатить уже в 2019-м, они начнут отдавать лишь в 2022-м. «Это здорово, что в Москве не только слушают, но и слышат бизнес», — сказал, комментируя принятое решение, член совета Московского отделения «ОПОРЫ РОССИИ» Игорь Лаврик. — Ведь бизнес жив лишь тогда, когда он развивается, шагает дальше. Если же у него нет сил, то доходов нет ни у бизнеса, ни у города».

Если же у него нет сил, то доходов нет ни у бизнеса, ни у города».

Как стало известно «РГ», с просьбой не поднимать резко ставку налога на имущество к мэру в октябре обратился глава «ОПОРЫ РОССИИ» Александр Калинин. Он написал, что если это сделать, налоговая нагрузка на предпринимателей вырастет процентов на 30. Ведь уже увеличился размер НДС — с 18 до 20%, частично выросла кадастровая стоимость имущества, выше стали акцизы на топливо, дороже коммуникационные услуги монополистов…» Все это повалило таким комом на бизнес, говорит Лаврик, что для многих он мог оказаться просто непосильным. Правительство Москвы эти доводы посчитало разумными. Причем сделать шаг навстречу бизнесу город смог без ущерба для себя, подчеркнул мэр. В столице с помощью цифровизации просто навели порядок с собираемостью налогов. Именно плохая собираемость прямым образом влияет на их повышение, считает Собянин, государство недобирает 20-40% налогов и вынуждено дополнительно нагружать добросовестных налогоплательщиков. «Это ужасная система, которая ведет в никуда, разрушает экономику и социальную справедливость, — говорил он. — Высокая же собираемость налогов подвигает государство к тому, чтобы не повышать налоги». Как это можно сделать, и показала Москва.

«Это ужасная система, которая ведет в никуда, разрушает экономику и социальную справедливость, — говорил он. — Высокая же собираемость налогов подвигает государство к тому, чтобы не повышать налоги». Как это можно сделать, и показала Москва.

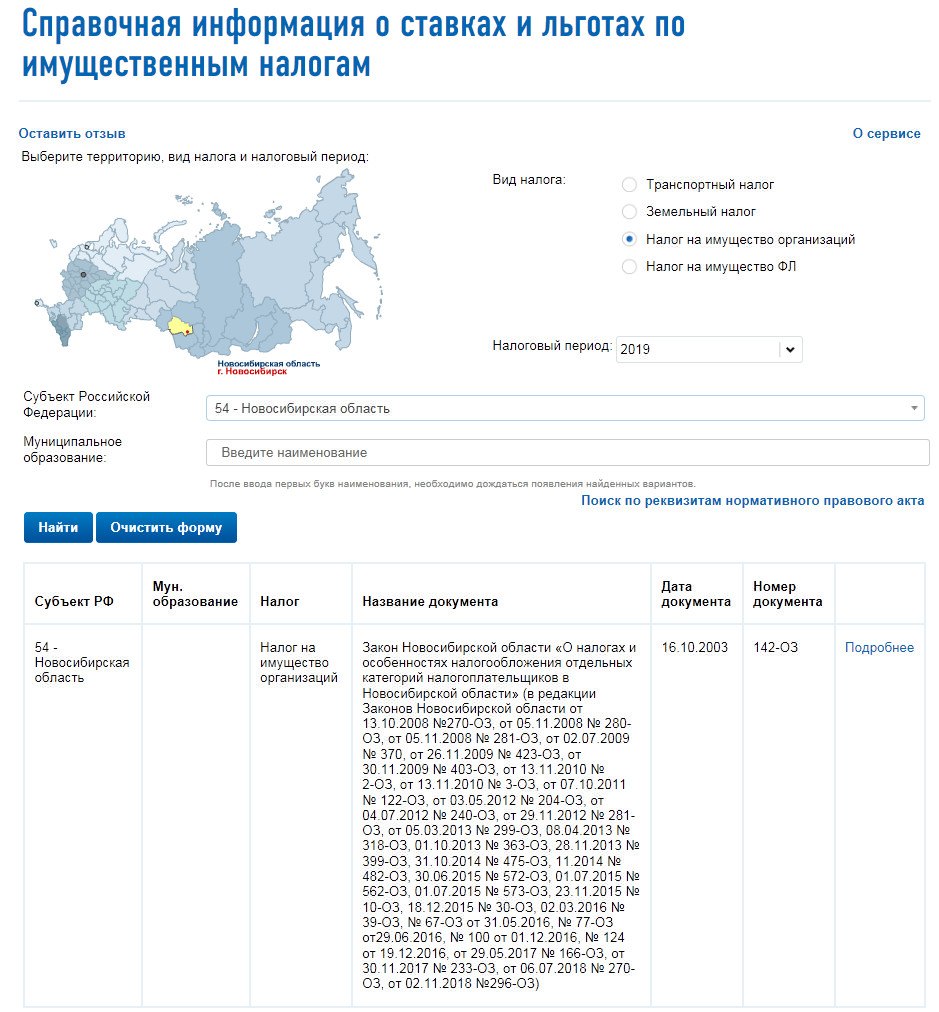

Как будут платить налог на имущество юридические лица в 2019 году

Москва, 17.01.2021, 21:28:01, редакция ПРОНЕДРА.РУ, автор Людмила Темникова.

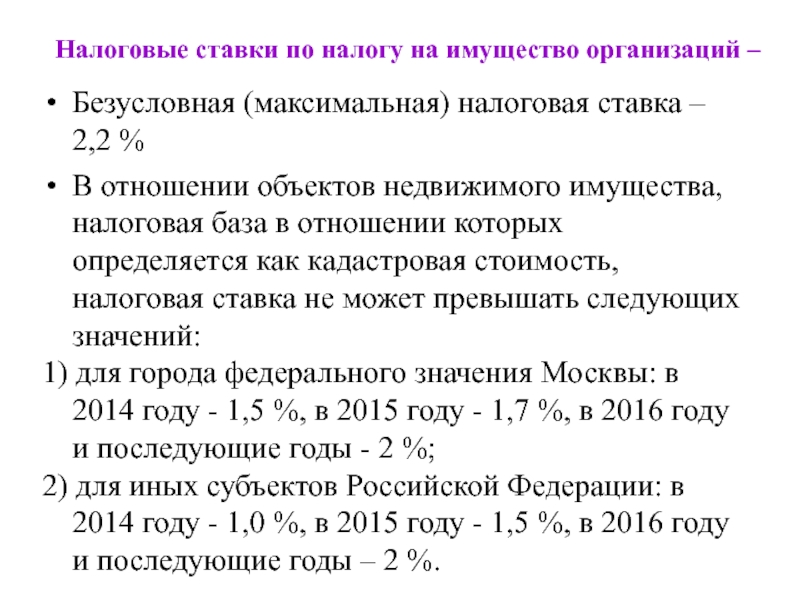

Юридическим лицам с 2019 года придется платить налог на имущество по повышенной ставке. Власти столицы подняли налог на недвижимость с 1,5 до 2%.

Правительство Москвы приняло решение об увеличении ставки имущественного налога для юридических лиц с 1 января 2019 года почти на треть. Недвижимость, принадлежащая предприятиям и организациям, будет облагаться налогом в размере 2% от ее кадастровой стоимости.

Ставка налога на имущество в 2018 году составляла 1,5%. В последние годы она регулярно повышалось, но всего на несколько сотых процента.

Последствия увеличения ставки налога для граждан и предпринимателей

Налог на коммерческую недвижимость платят собственники и, казалось бы, простых граждан это не должно волновать. Однако бизнесмены вряд ли согласятся терять прибыль: увеличение налоговой нагрузки ляжет на плечи арендаторов, а те в свою очередь постараются возместить убытки за счет клиентов.

«Если вы увеличиваете налоги на имущество, то собственники торговых центров вынуждены поднимать аренду. Если поднимается аренда у магазинов, то последние вынуждены поднимать цену. Если поднимаются цены, то в итоге конечному посетителю приходится платить больше», — поясняют эксперты.

Предприниматели с другой стороны понимают, что рост цен на товары и услуги означает потерю клиентов. Многие признаются, что теперь им придется отложить планы по развитию бизнеса.

«К сожалению, у нас выбор невелик, потому что цена — это не та категория, которую можно двигать как угодно, например, как власти двигают налоги.

Цена определяется платежеспособным спросом, а сейчас он, скажем мягко, не очень устойчивый. Так что это очередной удар, который придется принять на себя», — сетует президент сети химчисток-прачечных «Диана» Дмитрий Несветов.

Цена определяется платежеспособным спросом, а сейчас он, скажем мягко, не очень устойчивый. Так что это очередной удар, который придется принять на себя», — сетует президент сети химчисток-прачечных «Диана» Дмитрий Несветов.

Цена определяется платежеспособным спросом, а сейчас он, скажем мягко, не очень устойчивый. Так что это очередной удар, который придется принять на себя», — сетует президент сети химчисток-прачечных «Диана» Дмитрий Несветов.Предпринимателей с 1 января 2019 года, напомним, ждет еще одна проблема: увеличение НДС с 18 до 20%. Эксперты считают, что для многих резкое увеличение налога на имущество может стать последним ударом: в торговых центрах итак много пустующих площадей, а с Нового года свободного места может стать еще больше.

Власти Москвы при этом утверждают, что довели ставку налога на коммерческую недвижимость до федерального уровня. Региональные власти имеют право самостоятельно устанавливать ставку налога на имущество, в Москве она постепенно повышалась с 0,9% в 2014 году до 1,5% в 2018-м. В то же время во многих субъектах РФ налог взимался по рекомендациям федеральных властей (2%), так же было решено поступить в 2019 году и в столице.

С 1 января 2020 года налог на имущество будут платить все

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят.

На данный момент пользователи спецрежимов (УСН, ЕНВД, патент, ЕСХН) налог на имущество юридических лиц не платят. В общем случае.

Однако есть целый ряд объектов, налоговая база по которым определяется исходя из кадастровой стоимости. На такие объекты льгота по налогу на имуществу не распространяется.

Процедура отнесения конкретной недвижимости налогоплательщика к подобным объектам достаточно трудоемкая:

- Должна быть проведена кадастровая оценка объекта.

- Недвижимость должна соответствовать определенному типу объекта, указанному в НК РФ (торговые центры, офисы и т. д.).

- Данный тип объекта должен быть подтвержден региональным законом как объект налогообложения.

-

Регион должен составить перечень конкретных объектов, которые будут облагаться налоговом исходя из кадастровой стоимости. В перечне указываются точные адреса /кадастровые номера объектов недвижимости.

Несмотря на то, что большинство субъектов РФ подготовили достаточно обширные перечни, подавляющая часть недвижимости в них все же не попала. Т. е. подлежала обложению налогом на имущество исходя из остаточной, а не кадастровой стоимости, и не подлежала налогообложению вовсе в случае с пользователями спецрежимов.

С 1 января 2020 года вступает в силу Федеральный закон от 29.09.2019 № 325-ФЗ, который фактически упраздняет данную льготу для пользователей спецрежимов и меняет порядок расчета налога на имущество для всех остальных.

Налог на имущество по кадастровой стоимости нужно будет начислять по всей недвижимости, если у нее определена такая стоимость. Не будет иметь значения, упомянута ли недвижимость в региональном перечне, к какому типу относится эта недвижимость и т. д.

Произойдет это из-за изменения пп. 4 п.1 ст. 378.2. На данный момент в этом пункте в качестве объектов налогообложения указаны жилые дома/помещения, которые не являются основными средствами в целях бухгалтерского учета, то есть, например, купленные/построенные для перепродажи.

После изменения формулировка будет следующая:

«4) иные объекты недвижимого имущества, признаваемые объектами налогообложения в соответствии с главой 32 настоящего Кодекса, не предусмотренные в подпунктах 1 — 3 настоящего пункта.».

Обратите особое внимание на то, что глава 32 — это глава про налог на имущество физических лиц, а не юридических. Там объект налогообложения определен иначе (ст. 401 НК РФ).

Объектом налогообложения признается следующее имущество:

1) жилой дом;2) квартира, комната;

3) гараж, машино-место;

4) единый недвижимый комплекс;

5) объект незавершенного строительства;

6) иные здание, строение, сооружение, помещение.

Список фактически открытый!

Более того, для имущества, указанного в пп.4 п.1 ст. 378.2 НК РФ, не требуется его включение в перечень с указанием конкретных адресов. Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Перечень необходим только для имущества из пп.1 и 2 п.1 ст. 378.2, т. е. для торговых центров и офисов (пп.1 п. 7 ст. 378.2 НК РФ). Для имущества, указанного в пп. 4 п.1 ст. 378.2 НК РФ, достаточно только того, чтобы такой тип имущества был подтвержден региональным законом как объект налогообложения.

Подобная формулировка уже создает определенные коллизии.

Так, например, не ясно, нужно ли будет облагать налогом на имущество исходя из кадастровой стоимости торговый центр, не включенный в региональный перечень. Ведь он одновременно будет подпадать не только под пп.1 п.1 ст. 378.2 НК РФ как торговый центр, но и под пп.4 п. 1 ст. 378.2 НК РФ как «иное здание, строение, сооружение», а для последнего типа не требуется включения в региональный перечень.

До конца года всем заинтересованным лицам нужно внимательно следить за своим региональным законодательством. Судя по прошлому опыту, большая часть регионов не успеет отреагировать на подобное изменение и добавить/поменять тип объекта налогообложения в своем региональном законе о налоге на имущество организаций и в 2020 году все останется без изменений. Однако будут и те, кто успеет это сделать.

Однако будут и те, кто успеет это сделать.

Следить за изменениями в законодательстве удобнее с системой Главбух.

Например, вместе с изменениями по налогу на имущество, в Налоговый Кодекс были внесены десятки других чуть менее важных изменений. Более подробно с ними можно ознакомиться в Системе Главбух.

КУПИТЬ СО СКИДКОЙ 10%

В договор с Кипром будут внесены поправки

% PDF-1.7 % 1 0 obj > / Метаданные 749 0 R / Страницы 2 0 R / StructTreeRoot 75 0 R / Тип / Каталог / Viewer Настройки 747 0 R >> endobj 749 0 объект > поток 11.688888888888898.26666666666666742020-04-06T16: 16: 18.877Z660defd768915f4e5b8e4f3f6e7a36aa2a9248a4318110application / pdf2020-04-06T16: 18: 15.196Z

441 0 р. 443 0 р. 448 0 р. 449 0 р. 452 0 р. 454 0 р. 456 0 р. 458 0 R 460 0 R 463 0 R 465 0 R 467 0 R 469 0 R 471 0 R 474 0 R 474 0 R 476 0 R 478 0 R 480 0 R 485 0 R 486 0 R 489 0 R 491 0 R 496 0 497 0 R 499 0 R 501 0 R 504 0 R 506 0 R 508 0 R 510 0 R 512 0 R 516 0 R 519 0 R 520 0 R 522 0 R 524 0 R 526 0 R 528 0 R 531 0 R 533 0 R 535 0 R 537 0 R 539 0 R 539 0 R 542 0 R 542 0 R 542 0 R 542 0 R 544 0 R 546 0 R 548 0 R 553 0 R 554 0 R 557 0 R 557 0 R 557 0 R 557 0 R 557 0 R 557 0 R 559 0 R 561 0 R 561 0 R 561 0 R 561 0 R 561 0 R 561 0 R 561 0 R 563 0 R 565 0 R 568 0 R 570 0 R 572 0 R 572 0 574 р. 576 р. 0 р 579 0 р. 581 0 р. 586 0 р. 587 0 р. 589 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 598 0 R 599 0 R 601 0 R 603 0 R 605 0 R 607 0 R 610 0 R 612 0 R 614 0 R 616 0 R 618 0 R 621 0 R 623 0 R 628 0 R 629 0 R 631 0 R 633 0 R 636 0 R 638 0 R 640 0 R 642 0 R 644 0 R 647 0 R 649 0 R 651 0 R 651 0 R 653 0 R 655 0 R 658 0 R 660 0 R 662 0 R 662 0 R 664 0 R 666 0 669 0 R 671 0 R 673 0 R 675 0 R 677 0 R 680 0 R 682 0 R 684 0 R 686 0 R 688 0 R 691 0 R 693 0 R 695 0 R 695 0 R 695 0 R 697 0 R 699 0 R 702 0 R 704 0 R 706 0 R 708 0 R 710 0 R 713 0 R 716 0 R 717 0 718 0 R 721 0 R 723 0 R 722 0 R]

endobj

219 0 объект

>

endobj

238 0 объект

>

endobj

246 0 объект

>

endobj

279 0 объект

>

endobj

287 0 объект

>

endobj

290 0 объект

>

endobj

308 0 объект

>

endobj

356 0 объект

>

endobj

368 0 объект

>

endobj

412 0 объект

>

endobj

434 0 объект

>

endobj

446 0 объект

>

endobj

483 0 объект

>

endobj

494 0 объект

>

endobj

517 0 объект

>

endobj

551 0 объект

>

endobj

584 0 объект

>

endobj

596 0 объект

>

endobj

626 0 объект

>

endobj

625 0 объект

>

endobj

44 0 объект

> / MediaBox [0 0 595.

441 0 р. 443 0 р. 448 0 р. 449 0 р. 452 0 р. 454 0 р. 456 0 р. 458 0 R 460 0 R 463 0 R 465 0 R 467 0 R 469 0 R 471 0 R 474 0 R 474 0 R 476 0 R 478 0 R 480 0 R 485 0 R 486 0 R 489 0 R 491 0 R 496 0 497 0 R 499 0 R 501 0 R 504 0 R 506 0 R 508 0 R 510 0 R 512 0 R 516 0 R 519 0 R 520 0 R 522 0 R 524 0 R 526 0 R 528 0 R 531 0 R 533 0 R 535 0 R 537 0 R 539 0 R 539 0 R 542 0 R 542 0 R 542 0 R 542 0 R 544 0 R 546 0 R 548 0 R 553 0 R 554 0 R 557 0 R 557 0 R 557 0 R 557 0 R 557 0 R 557 0 R 559 0 R 561 0 R 561 0 R 561 0 R 561 0 R 561 0 R 561 0 R 561 0 R 563 0 R 565 0 R 568 0 R 570 0 R 572 0 R 572 0 574 р. 576 р. 0 р 579 0 р. 581 0 р. 586 0 р. 587 0 р. 589 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 592 0 р. 598 0 R 599 0 R 601 0 R 603 0 R 605 0 R 607 0 R 610 0 R 612 0 R 614 0 R 616 0 R 618 0 R 621 0 R 623 0 R 628 0 R 629 0 R 631 0 R 633 0 R 636 0 R 638 0 R 640 0 R 642 0 R 644 0 R 647 0 R 649 0 R 651 0 R 651 0 R 653 0 R 655 0 R 658 0 R 660 0 R 662 0 R 662 0 R 664 0 R 666 0 669 0 R 671 0 R 673 0 R 675 0 R 677 0 R 680 0 R 682 0 R 684 0 R 686 0 R 688 0 R 691 0 R 693 0 R 695 0 R 695 0 R 695 0 R 697 0 R 699 0 R 702 0 R 704 0 R 706 0 R 708 0 R 710 0 R 713 0 R 716 0 R 717 0 718 0 R 721 0 R 723 0 R 722 0 R]

endobj

219 0 объект

>

endobj

238 0 объект

>

endobj

246 0 объект

>

endobj

279 0 объект

>

endobj

287 0 объект

>

endobj

290 0 объект

>

endobj

308 0 объект

>

endobj

356 0 объект

>

endobj

368 0 объект

>

endobj

412 0 объект

>

endobj

434 0 объект

>

endobj

446 0 объект

>

endobj

483 0 объект

>

endobj

494 0 объект

>

endobj

517 0 объект

>

endobj

551 0 объект

>

endobj

584 0 объект

>

endobj

596 0 объект

>

endobj

626 0 объект

>

endobj

625 0 объект

>

endobj

44 0 объект

> / MediaBox [0 0 595. 7jeiuCd7g

7jeiuCd7gВедение бизнеса в России

Это руководство было подготовлено EY Россия, чтобы дать потенциальному инвестору представление о России, ее экономике и налоговой системе, предоставить обзор форм ведения бизнеса и правил бухгалтерского учета, а также ответить на вопросы, которые часто возникают у иностранных компаний.

Россия — быстро развивающаяся страна, стремящаяся улучшить инвестиционный климат и создать лучшую правовую среду для ведения бизнеса. С одной стороны, это делает бизнес в России привлекательной перспективой; с другой стороны, он может принимать трудные решения как при открытии бизнеса, так и в дальнейшем.

EY предоставляет аудиторские, налоговые, юридические, стратегические, транзакционные и консалтинговые услуги в 150 странах и насчитывает более 284 000 профессионалов по всему миру, включая 3500 сотрудников в 9 офисах в России.

EY обладает обширными знаниями о российских реалиях и всегда готова прийти на помощь как начинающим, так и опытным инвесторам.![]()

Это руководство содержит информацию, актуальную по состоянию на июнь 2020 года (за исключением случаев, когда указана более поздняя дата).

В справочнике «Ведение бизнеса в России 2020» вы найдете следующую информацию:

- Общая информация о бизнесе: Российская правовая система, финансовая система, валютный контроль, закон о конкуренции, лицензирование, защита данных и конфиденциальность, регулирование цифровой сферы, санкции и ограничительные меры.

- Налоговая система: налоговые ставки и штрафы за просрочку платежа и нарушение налоговой отчетности, корпоративная налоговая система.

- Расходы и налоги по сделке с недвижимостью

- Налоговый контроль

- Налог на добавленную стоимость (НДС)

- Налог на имущество

- Прочие налоги: акциз, транспортный налог, налог на добычу полезных ископаемых, дополнительный налог на прибыль от добычи углеводородов, прочие налоги и сборы

- Вопросы международного налогообложения

- Мероприятия по деофшоризации

- Налоговый режим при реорганизации компаний

- Таможня

- Трансфертное ценообразование

- Меры по привлечению инвестиций

- Разработка морских месторождений нефти и газа

- Финансовая отчетность и аудит

- Физические лица: НДФЛ, социальное обеспечение, трудовое право РФ, иммиграционная служба

В приложениях вы можете найти полезные адреса и номера телефонов, курсы валют (на конец года), налоговые ставки по соглашению, черный список юрисдикций, утвержденных Министерством финансов, черный список юрисдикций, утвержденных Федеральной налоговой службой (штаты и территории), а также календарь соблюдения.

Закон КНР | Обзор за 2019 год и за год 2020 | Insights

Усиление защиты акционеров: Апрельское толкование Верховного народного суда в отношении применения Закона о компаниях (i) дает акционерам расширенные полномочия по получению компенсации и принятию мер против операций со связанными сторонами, (ii) устанавливает срок в 1 год для выполнения решений о распределении прибыли, и (iii) предоставляет судам больше возможностей для отказа в выплате компенсации директорам, законно отстраненным от должности, и для поддержания расчетов между зашедшими в тупик акционерами, направленных на избежание ликвидации компании.

Инвестиции предприятий с иностранными инвестициями: В октябре SAFE провела реформы, которые облегчат предприятиям с иностранными инвестициями в неинвестиционных секторах осуществление вложений в акционерный капитал с их зарегистрированным капиталом. От таких FIE больше не потребуется использовать слово «инвестиции» в сфере своей деятельности, что на практике было очень трудно получить, чтобы иметь право делать инвестиции в акционерный капитал.

Больше гибкости для бэкдор-листинга: В октябре были пересмотрены правила реструктуризации существенных активов компаниями, котирующимися на акциях категории А, в результате чего период ретроспективного анализа был сокращен с 60 до 36 месяцев, а критерий прибыли был удален в качестве одного из пороговых значений. для требования одобрения CSRC листинга бэкдора.В условиях замедления темпов экономического роста изменения должны упростить для листинговых компаний с акциями категории А получение финансовых средств и проведение преобразований путем приобретения высококачественных активов и предприятий у контролирующих акционеров.

Каталог иностранных инвестиций: Инвестиционные органы обновили отрицательный список в июле с целью устранения к концу 2019 года всех ограничений для входа на рынок иностранных инвестиций за пределами отрицательного списка. Предыдущие ограничения в списке в нефтегазовой сфере, кинотеатрах, инфраструктуре и экспедировании грузов были среди тех, которые должны быть удалены в этой редакции.