должен ли он платить, как рассчитать сумму, как отчитаться перед налоговой

Я закрыл ИП и после этого продал нежилые помещения. Одно из них я не использовал, а другое сдавал в аренду. Помещения были в собственности более 10 лет.

Должен ли я платить НДФЛ с суммы, полученной от продажи? Если да, то как считать налог — по кадастровой стоимости или со всей выручки?

Мария Чибирева

эксперт по налогам

Профиль автора

Если я правильно поняла, одно помещение вы сдавали в аренду и платили налог с дохода как ИП, а второе никогда в вашей предпринимательской деятельности не участвовало.

Тогда вы должны заплатить 13% НДФЛ с дохода от продажи только одного нежилого помещения — того, что сдавали в аренду. По второму помещению декларировать доход от продажи и платить налог не нужно, ведь в бизнесе вы его не использовали.

Но если второе помещение хоть какое-то время участвовало в предпринимательской деятельности, уплаты НДФЛ не избежать. Например, если в 2012 году вы сдавали его в аренду, а оставшиеся годы оно пустовало, налог с дохода от продажи все равно придется заплатить.

Например, если в 2012 году вы сдавали его в аренду, а оставшиеся годы оно пустовало, налог с дохода от продажи все равно придется заплатить.

Как рассчитать налог от продажи нежилого помещения, которое использовали в бизнесе

Поскольку вы продали нежилое помещение, которое сдавали в аренду, то есть использовали в бизнес-целях, доход от его продажи облагается налогом.

Письмо ФНС от 31.03.2020 № БС-4-11/5445@

Неважно, что до продажи помещение было в собственности более 10 лет. Для коммерческой недвижимости минимальные сроки для безналоговой продажи не действуют.

Также не имеет значения, есть ли у продавца статус ИП, — налог придется платить в любом случае. У ИП налог будет исчисляться по применяемому режиму, а человеку без такого статуса, в том числе бывшему ИП, начислят НДФЛ.

Вы продали нежилое помещение, которое сдавали в аренду, после прекращения регистрации ИП. Поэтому доход от продажи облагается НДФЛ по ставке 13%.

/commercial-real-estate/

Как выбрать коммерческую недвижимость, чтобы сдавать ее в аренду

Учтите, что заявить имущественный вычет и уменьшить налогооблагаемую базу не получится. Это можно сделать только для нежилого помещения, которое было в собственности меньше минимального срока и не использовалось в бизнесе.

Это можно сделать только для нежилого помещения, которое было в собственности меньше минимального срока и не использовалось в бизнесе.

Письмо Минфина от 10.09.2021 № 03-04-05/73524

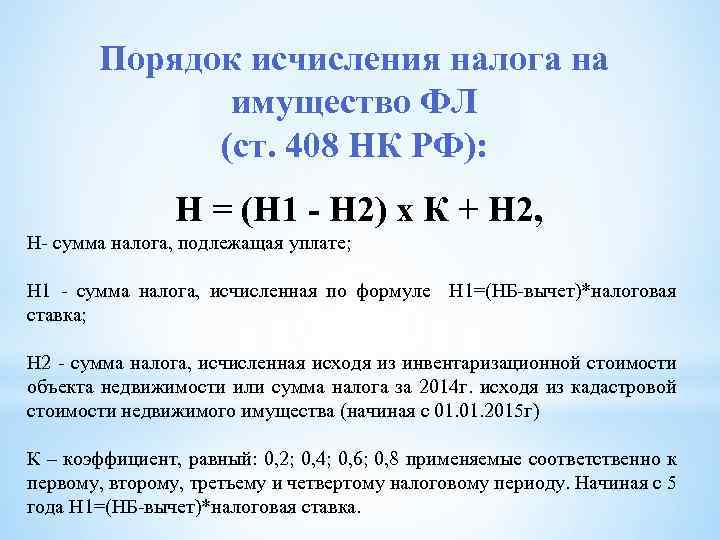

Чтобы рассчитать налог, нужно сравнить цену в договоре купли-продажи с кадастровой стоимостью помещения. Кадастровую стоимость смотрите ту, что указана в ЕГРН на 1 января года, когда помещение было продано.

Выбрать следует большую из сумм:

- цену договора, если она равна или больше кадастровой стоимости недвижимости, умноженной на понижающий коэффициент 0,7;

- кадастровую стоимость недвижимости, умноженную на 0,7, если цена из договора меньше этого показателя.

п. 2 ст. 214.10 НК РФ

Поясню на примере. Допустим, в 2022 году вы продали нежилое помещение за 4 300 000 Р. Его кадастровая стоимость на 1 января 2022 года — 6 000 000 Р. Умножаем кадастровую стоимость на 0,7 и сравниваем с продажной ценой:

6 000 000 Р × 0,7 = 4 200 000 Р

Цена договора больше, поэтому налог нужно рассчитать от нее. Сумма НДФЛ к уплате — 559 000 Р: 4 300 000 Р × 13%.

Сумма НДФЛ к уплате — 559 000 Р: 4 300 000 Р × 13%.

Если помещение продадут, например, за 4 000 000 Р, тогда налог придется заплатить с 4 200 000 Р, ведь кадастровая стоимость, умноженная на 0,7, будет больше цены договора. Налог — 546 000 Р: 4 200 000 Р × 13%.

Декларацию за 2022 год надо будет подать до не позднее 2 мая 2023 года — на этот день переносится срок сдачи 3-НДФЛ из-за того, что 30 апреля 2023 года выпадает на выходной день — воскресенье. Уплатить налог — до не позже 17 июля того же года, поскольку крайний срок уплаты 15 июля 2023 года — суббота.

п. 4 ст. 228 НК РФ

п. 1 ст. 229 НК РФ

Что с налогом от продажи нежилого помещения, которое в бизнесе не использовали

НДФЛ при продаже недвижимости не платят, если на дату сделки истек минимальный срок владения:

Письмо Минфина от 28.06.2019 № 03-04-05/47623

- три года, если недвижимость получена в дар от члена семьи или близкого родственника, по наследству или в порядке приватизации;

- пять лет, если недвижимость досталась в собственность иным путем.

Правило работает и для коммерческой недвижимости, которую не использовали в бизнесе.

Правило работает и для коммерческой недвижимости, которую не использовали в бизнесе.

Правило работает и для коммерческой недвижимости, которую не использовали в бизнесе.

Правило работает и для коммерческой недвижимости, которую не использовали в бизнесе.Также минимальный срок в три года действует, если на дату продажи жилье единственное.

Если срок владения меньше, придется подать декларацию и заплатить налог. В судебной практике я не нашла ситуаций, где бывшему ИП, если он продал помещение, которым владел больше минимального срока владения и не использовал в бизнесе, налоговики доначислили бы НДФЛ с дохода от продажи.

Вот несколько примеров, когда у налоговой возникали претензии к экс-ИП.

Человек продал нежилое помещение, которое он использовал в бизнесе, ранее минимального срока владения и не задекларировал доход от продажи. Налоговая доначислила НДФЛ, пени и штраф, и суд с этим согласился.

Другой случай. Собственник продал нежилые помещения, которыми владел меньше минимального срока владения, задекларировал доход от продажи и заявил по ним имущественный вычет. ИФНС отказала в вычете — сказала, что помещения предназначены для предпринимательства, то есть для ведения коммерческой деятельности, а не для личных нужд. Значит, вычет по этим помещениям заявлять нельзя.

Значит, вычет по этим помещениям заявлять нельзя.

Дополнительный аргумент для отказа в вычете был такой: когда собственник был ИП, его основным видом деятельности была сдача внаем собственного недвижимого имущества. Поэтому ИФНС доначислила налог со всех доходов без учета расходов, штраф и пени, и суд ее поддержал.

/prodali-i-ne-platite/

Как уменьшить или не платить налог при продаже имущества

Как отчитаться о продаже помещения перед налоговой

Я хочу обратить ваше внимание вот на что.

Если вы продали оба нежилых помещения в 2022 году и отразите в декларации 3-НДФЛ за 2022 год доход от продажи только одного из них, то это наверняка заинтересует налоговиков. Ведь у них будет информация от Росреестра, что вы продали два помещения, за какую цену и кто покупатели.

п. 4 ст. 85 НК РФ

Поэтому ИФНС, скорее всего, попросит вас пояснить, почему при продаже двух нежилых объектов вы задекларировали доход и рассчитали НДФЛ только по одному из них.

Тогда вы можете написать письмо и объяснить следующее:

- Одно из помещений куплено более 10 лет назад — вы просто вложили деньги в недвижимость.

- Вы никогда не использовали это помещение, чтобы получать доход. Например, с момента покупки не сдавали его в аренду.

- По этому помещению вы исправно платили налог на имущество физлиц, даже будучи ИП на УСН или ПСН, если вы работали на этом налоговом режиме. Суды расценивают уплату налога как дополнительный довод в пользу ИП. Ведь на УСН не платят налог на имущество с бизнес-объектов, не включенных в региональный перечень недвижимости, которая облагается по кадастровой стоимости.

п. 3 ст. 346.11 НК РФ

Такого пояснения должно быть достаточно.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

КС не усомнился в порядке расчета налога на коммерческую недвижимость

По мнению одного адвоката, КС продемонстрировал подход о налоге на имущество организаций, отличный от собственной правовой позиции по налогу на имущество физлиц. Другая же отметила, что отказ принять жалобу выглядит логичным, исходя из прежней практики Суда по налогообложению имущества организаций.

Другая же отметила, что отказ принять жалобу выглядит логичным, исходя из прежней практики Суда по налогообложению имущества организаций.

Конституционный Суд вынес Определение № 1717-О/2022 об отказе в принятии к рассмотрению жалобы организации на нарушение ее конституционных прав п. 7 ст. 378.2 Налогового кодекса, регулирующей определение налоговой базы, исчисления и уплаты налога в отношении отдельных объектов недвижимого имущества.

ООО «Славянка» является собственником нежилого здания с назначением «многофункциональный общественный центр», которое не вошло в перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость, утвержденный на 2016 г. Общество не пыталось внести свое здание в этот перечень после ввода его в эксплуатацию и регистрации права собственности на него, позднее оно вошло в такой перечень, утвержденный на 2017 г.

После проверки уточненной декларации общества по налогу на имущество организаций за 2016 г. налоговая инспекция выявила занижение суммы налога за этот период, но вынесла решение об отказе в привлечении организации к налоговой ответственности, которым в то же время ей был доначислен налог в значительном размере. Вышестоящий налоговый орган поддержал такое решение. Тогда общество оспорило решения налоговиков в судебном порядке со ссылкой, что налог на имущество организаций за 2016 г. должен исчисляться по кадастровой стоимости объекта недвижимости.

налоговая инспекция выявила занижение суммы налога за этот период, но вынесла решение об отказе в привлечении организации к налоговой ответственности, которым в то же время ей был доначислен налог в значительном размере. Вышестоящий налоговый орган поддержал такое решение. Тогда общество оспорило решения налоговиков в судебном порядке со ссылкой, что налог на имущество организаций за 2016 г. должен исчисляться по кадастровой стоимости объекта недвижимости.

Суд встал на сторону налоговой инспекции и отметил, что объект, который отсутствует в региональном перечне по состоянию на 1 января 2016 г., облагается налогом на имущество организаций по балансовой (остаточной) стоимости. В дальнейшем апелляция и кассация поддержали такое решение. В свою очередь, Верховный Суд не стал рассматривать кассационную жалобу общества.

В жалобе в Конституционный Суд ООО «Славянка» отметило, что п. 7 ст. 378.2 НК РФ не соответствует Основному Закону в той мере, в какой в контексте правоприменительной практики он исключает исчисление налоговой базы по налогу на имущество организаций в интересах налогоплательщика исходя из кадастровой стоимости объекта недвижимости, который соответствует критериям п. 4 ст. 378.2 НК, но не включен в региональный перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость.

4 ст. 378.2 НК, но не включен в региональный перечень объектов недвижимости, в отношении которых налоговая база определяется как их кадастровая стоимость.

Читайте также

КС высказался против обложения производственных объектов повышенным имущественным налогом

Как пояснил Суд, если здания используются в производственных и образовательных целях, а не для размещения офисов или торговых объектов, то они не могут облагаться налогом на имущество организаций с учетом кадастровой стоимости

16 ноября 2020 Новости

Отказывая в принятии жалобы, КС со ссылкой на Постановление от 12 ноября 2020 г. № 46-П напомнил, что в обычной деловой обстановке офисно-торговую недвижимость с высокой вероятностью можно использовать как доходный объект, особенно в административно-деловых и торговых центрах. Эта возможность обуславливает относительно высокую стоимость подобного имущества в сравнении с другими видами недвижимости и учитывается в основаниях законодательных решений, касающихся повышенного налогообложения таких помещений, даже когда их используют по иному назначению, чем торговля и размещение (сдача в аренду) офисов, поскольку они входят в состав соответствующих центров (комплексов), сосредоточивающих потенциально доходную недвижимость.

Такая позиция соотносится с содержанием п. 6 ст. 378.2 НК РФ, из которого следует, что в целях налогообложения имущества организаций кадастровая стоимость помещения (даже если она не определена) должна быть все равно исчислена пропорционально к общей площади здания, где это помещение находится, как доля его кадастровой стоимости. Соотносится с этим и п. 2 ст. 378.2 НК РФ, который не допускает, по общему правилу, возвращения (обратного перехода) к налогообложению имущества по среднегодовой стоимости после того, как субъект РФ примет закон, устанавливающий особенности определения налоговой базы исходя из кадастровой стоимости соответствующих объектов.

Вместе с тем, заметил КС, законодательные решения, увеличивающие уровень налоговой нагрузки на объекты условно дорогостоящей коммерческой недвижимости с установлением приоритета в использовании кадастровой стоимости при определении налоговой базы по таким объектам, сами по себе не опровергают обоснованность ее исчисления на общих условиях (по среднегодовой стоимости), когда отсутствуют нормативно закрепленные условия применения в этих целях кадастровой стоимости.

В свою очередь, нормативные предписания об исчислении налоговой базы по среднегодовой стоимости коммерческой недвижимости обеспечивают предпосылки к законному и справедливому налогообложению. Со ссылкой на определения от 11 марта 2021 г. № 373-О и № 374-О Суд также напомнил, что издержки содержания условно дорогостоящей недвижимости корреспондируют общему бремени содержания имущества, притом что это бремя не может быть поставлено как таковое под сомнение, как и риски предпринимательской и связанной с нею экономически значимой деятельности.

В деле заявителя, отметил КС, различия в размере налоговой обязанности обусловлены не только исчислением налоговой базы по правилам, которые он оспаривает, но и отличием в ставках налога, установленных в разном размере в зависимости от применяемых способов исчисления налоговой базы. Ставка соответствующего налога в Москве при исчислении налоговой базы по среднегодовой стоимости объектов выше, нежели при ее исчислении по кадастровой стоимости. «Кроме того, в решениях по делу заявителя суды связывали отказ от исчисления налоговой базы по кадастровой стоимости принадлежащего обществу объекта не только с его отсутствием в соответствующем перечне, но и с тем, что сама кадастровая стоимость этого здания не была надлежащим образом установлена (утверждена) по состоянию на 1 января 2016 г. Соответственно, Конституционный Суд РФ не находит возможным связывать предполагаемое заявителем нарушение конституционных прав лишь с применением в его деле оспариваемого законоположения, что тем более не позволяет принять жалобу заявителя к рассмотрению», – отмечено в определении Суда.

«Кроме того, в решениях по делу заявителя суды связывали отказ от исчисления налоговой базы по кадастровой стоимости принадлежащего обществу объекта не только с его отсутствием в соответствующем перечне, но и с тем, что сама кадастровая стоимость этого здания не была надлежащим образом установлена (утверждена) по состоянию на 1 января 2016 г. Соответственно, Конституционный Суд РФ не находит возможным связывать предполагаемое заявителем нарушение конституционных прав лишь с применением в его деле оспариваемого законоположения, что тем более не позволяет принять жалобу заявителя к рассмотрению», – отмечено в определении Суда.

Адвокат, советник Lidings Дмитрий Кириллов отметил, что в деле заявителя налоговые органы и суды применили оспариваемую норму (п. 7 ст. 378.2 НК РФ) следующим образом: здание было введено в эксплуатацию в мае 2016 г. и поставлено на кадастровый учет в июне того же года, в перечень объектов недвижимости, в отношении которых налоговая база определяется как кадастровая стоимость, здание включили с 2017 г. «Оспариваемая норма указывает, что перечень объектов определяется на налоговый период (год) не позднее 1-го числа этого налогового периода. Таким образом, постановка вновь созданного здания на кадастровый учет в середине 2016 г. не давала оснований включить его в перечень на 2016 г. Также Конституционный Суд сослался на п. 10 ст. 378.2 НК РФ, говоря о том, что выявленные в течение года объекты по общему правилу включаются в перечень на очередной, то есть следующий, налоговый период (в этом случае 2017 г.), а эту норму ООО “Славянка” не оспаривало», – пояснил он.

«Оспариваемая норма указывает, что перечень объектов определяется на налоговый период (год) не позднее 1-го числа этого налогового периода. Таким образом, постановка вновь созданного здания на кадастровый учет в середине 2016 г. не давала оснований включить его в перечень на 2016 г. Также Конституционный Суд сослался на п. 10 ст. 378.2 НК РФ, говоря о том, что выявленные в течение года объекты по общему правилу включаются в перечень на очередной, то есть следующий, налоговый период (в этом случае 2017 г.), а эту норму ООО “Славянка” не оспаривало», – пояснил он.

Читайте также

КС разъяснил нюансы расчета налога на имущество физлиц

Суд пояснил, что если кадастровая стоимость объекта уже установлена, то ее целесообразно применять для целей налогообложения, даже если субъект РФ еще не перешел на соответствующую форму расчета налога на имущество физлиц

20 февраля 2019 Новости

Эксперт назвал интересной разницу подходов, которую Конституционный Суд продемонстрировал при рассмотрении дел о налоге на имущество организаций и физических лиц.

Он также обратил внимание, что в комментируемом определении КС говорит, что в установлении и прекращении налоговых обязанностей государство обладает дискрецией, которая, однако, не позволяет ему вводить несправедливые, дискриминационные различия среди налогоплательщиков и действовать вопреки критериям формальной определенности закона, принципам поддержания доверия к действиям властей, законного и справедливого налогообложения: «Легкость, с которой Конституционный Суд оперирует категорией справедливости налогообложения, не может не удивлять».

Адвокат, партнер и руководитель налоговой практики Five Stones Consulting Екатерина Болдинова полагает, что отказ КС РФ принять жалобу выглядит логичным, исходя из прежней его практики по налогообложению имущества организаций. «Рассматривая жалобу налогоплательщика, КС достаточно глубоко изучил обстоятельства спора и установил, что в деле ООО “Славянка” различия в размере налоговой обязанности обусловлены не только исчислением налоговой базы по правилам, которые оно оспаривает, но и отличием в ставках налога, установленных в разном размере в зависимости от применяемых способов исчисления налоговой базы. Кроме того, в решениях по делу заявителя арбитражные суды связывали отказ от исчисления налоговой базы по кадастровой стоимости принадлежащего обществу объекта не только с его отсутствием в соответствующем перечне. Дело в том, что кадастровая стоимость этого здания по состоянию на 1 января 2016 г. в принципе не была надлежащим образом установлена. Поэтому в данном случае нельзя сказать о том, что имело место нарушение конституционных прав заявителя», – отметила она.

С таким осторожным подходом Суда, по словам эксперта, можно было бы не согласиться, но он в целом соответствует ранее озвученной им позиции о том, что именно нормативные предписания об исчислении налоговой базы по среднегодовой стоимости коммерческой недвижимости обеспечивают определенность в налоговых отношениях, т.е. предпосылки к законному и справедливому налогообложению.

Оценочные эффективные ставки налога на имущество в 2010–2019 годах

Нажмите здесь, чтобы прочитать полный отчет.

Нажмите здесь, чтобы прочитать пресс-релиз для этого анализа.

Эффективные ставки налога на имущество являются мерой бремени налога на имущество для домовладельцев и предприятий. Они переводят налоговые ставки по счетам налога на имущество в ставки, отражающие процент от полной рыночной стоимости, причитающийся с имущества в виде налогов за данный год. В этом отчете, ежегодно публикуемом Гражданской федерацией, оценивается налоговый 2019 год. (налоги к уплате в 2020 г.) действующие ставки для Чикаго и 28 других выбранных муниципалитетов на северо-востоке Иллинойса. Из муниципалитетов 12 находятся в округе Кук (включая Чикаго) и 19 — в округах воротника. В исследование включены три муниципалитета, которые расположены в двух округах: Элгин пересекается с округами Кук и Кейн, деревня Элк-Гроув пересекается с округами Кук и Дюпейдж, а Нэпервилл перекрывает округа Дюпейдж и Уилл.

(налоги к уплате в 2020 г.) действующие ставки для Чикаго и 28 других выбранных муниципалитетов на северо-востоке Иллинойса. Из муниципалитетов 12 находятся в округе Кук (включая Чикаго) и 19 — в округах воротника. В исследование включены три муниципалитета, которые расположены в двух округах: Элгин пересекается с округами Кук и Кейн, деревня Элк-Гроув пересекается с округами Кук и Дюпейдж, а Нэпервилл перекрывает округа Дюпейдж и Уилл.

В округе Кук в 2019 налоговом году в четырех из 12 муниципалитетов произошло снижение фактической ставки налога на недвижимость в отношении жилой недвижимости.по сравнению с предыдущим годом. В десяти из 12 муниципалитетов округа Кук в период с 2018 по 2019 налоговый год произошло снижение всей коммерческой недвижимости. Эффективные ставки налога на промышленную недвижимость в выбранных муниципалитетах округа Кук, по которым были доступны данные, увеличились за двухлетний период.

В 2019 налоговом году Департаменту доходов штата Иллинойс не хватило объема продаж промышленной собственности в оценочной триаде Чикаго и Южной оценочной триады, чтобы провести статистический анализ отношения оценки к объему продаж. В результате Гражданская федерация смогла рассчитать только 2019 год.расчетные эффективные налоговые ставки для промышленной собственности округа Кук в Северной триаде (см. Методологию).

В результате Гражданская федерация смогла рассчитать только 2019 год.расчетные эффективные налоговые ставки для промышленной собственности округа Кук в Северной триаде (см. Методологию).

В графствах воротника эффективная ставка налога на имущество для всех видов имущества увеличилась в большинстве выбранных муниципалитетов в период с 2018 по 2019 налоговый год, за исключением Элк-Гроув-Виллидж (-0,4%), Аврора (-1,4% ), Карпентерсвилль (-1,3%), Фокс-Лейк (-4,5%), Вокиган (-1,8%) и Пеотон (-13,8%). Самый высокий рост ставки налога на имущество за двухлетний период среди графств Коллар наблюдается в городе Вудсток, который увеличился на 8,3% до 3,51% с 3,24% в 2018 году9.0005

За 10-летний период между 2010 и 2019 налоговыми годами эффективные ставки налога на жилую недвижимость снизились во всех выбранных муниципалитетах округа Кук, за исключением недвижимости в Эванстоне, Чикаго, Баррингтоне и Чикаго-Хайтс. Что касается коммерческой недвижимости, то единственными муниципалитетами, в которых увеличились эффективные налоговые ставки, были Чикаго и Харви. В 2010 или 2019 налоговых годах в Южной триаде было недостаточно продаж промышленной собственности для расчета эффективной налоговой ставки. В графствах воротника эффективные ставки налога на все виды собственности снизились для большинства выбранных муниципалитетов за рассматриваемый 10-летний период. Тем не менее, в пяти муниципалитетах округов воротника были повышены эффективные налоговые ставки.

В 2010 или 2019 налоговых годах в Южной триаде было недостаточно продаж промышленной собственности для расчета эффективной налоговой ставки. В графствах воротника эффективные ставки налога на все виды собственности снизились для большинства выбранных муниципалитетов за рассматриваемый 10-летний период. Тем не менее, в пяти муниципалитетах округов воротника были повышены эффективные налоговые ставки.

Город Чикаго

- В 2019 году эффективная ставка налога на жилую недвижимость города Чикаго составила 1,77%, что является самой низкой ставкой для жилой недвижимости среди 12 выбранных муниципалитетов округа Кук.[2] Ставка увеличилась с 1,76% в предыдущем году;

- Эффективная ставка городского налога на коммерческую недвижимость снизилась до 4,29% в 2019 году с 4,42% в предыдущем году. Коммерческая ставка города в 2019 году была самой низкой эффективной налоговой ставкой среди 12 выбранных муниципалитетов округа Кук. Как отмечалось выше, Гражданская федерация не смогла рассчитать эффективную ставку налога на промышленную собственность в Чикаго в 2019 году. ;

- За 10-летний период с 2010 по 2019 год эффективная ставка налога на жилье в Чикаго увеличилась на 2,7%, с 1,72% до 1,77% от полной рыночной стоимости; и

- Коммерческая эффективная налоговая ставка также увеличилась на 1,4% в период с 2010 по 2019 год, с 4,23% до 4,29% от полной рыночной стоимости.

;

;Пригород округа Кук: отдельные муниципалитеты (11)

- В период с 2018 по 2019 год в семи из выбранных пригородных муниципалитетов округа Кук ставки налога на недвижимость увеличились, в то время как в остальных четырех фактические ставки налога на недвижимость снизились за два года. рассматриваемый период года;

- У Харви были самые высокие эффективные налоговые ставки в 2019 году среди 11 выбранных пригородных муниципалитетов: 6,49% для жилой недвижимости и 16,74% для коммерческой недвижимости;

- Девять из выбранных пригородных муниципалитетов округа Кук испытали снижение эффективных коммерческих налоговых ставок в период с 2018 по 2019 год. Наибольшее снижение произошло в Эванстоне — на 7,9%, за ним следуют Харви и Оук-Парк — на 7,5% и 7,0% соответственно. двухлетний период;

- В большинстве выбранных пригородных муниципалитетов округа Кук за 10-летний период с 2010 по 2019 год были снижены эффективные ставки налога на жилую и коммерческую недвижимость.. Исключения составляли жилая недвижимость в Чикаго-Хайтс, Баррингтон и Эванстон и коммерческая недвижимость в Харви. Как отмечалось выше, Гражданская федерация не смогла рассчитать эффективную налоговую ставку для объектов промышленной собственности в Южной триаде в 2019 году. Однако в отношении объектов Северной триады в каждом муниципалитете наблюдалось снижение ставок налога на промышленную собственность в течение 10-летнего периода;

- Среди выбранных пригородных муниципалитетов в Северной триаде округа Кук самая высокая предполагаемая эффективная ставка промышленного налога в Элгине — 7,67%, а самая низкая — в деревнях Гленвью и Баррингтон — 5,27%.

- Во всех выбранных пригородных муниципалитетах Северной триады округа Кук за 10-летний период произошло снижение эффективных налоговых ставок для промышленных предприятий. В Эванстоне произошло самое большое снижение на 14,3%, с 6,85% в 2010 году до 5,87% в 2019 году. Как отмечалось ранее, эффективные ставки налога на промышленную собственность в Чикаго и Южной триаде не могли быть рассчитаны, потому что было недостаточно продаж промышленной собственности в 2019 налоговый год для Департамента доходов штата Иллинойс для проведения статистического анализа отношения оценки к продажам; и

Наибольшее снижение произошло в Эванстоне — на 7,9%, за ним следуют Харви и Оук-Парк — на 7,5% и 7,0% соответственно. двухлетний период;

Наибольшее снижение произошло в Эванстоне — на 7,9%, за ним следуют Харви и Оук-Парк — на 7,5% и 7,0% соответственно. двухлетний период; В Эванстоне произошло самое большое снижение на 14,3%, с 6,85% в 2010 году до 5,87% в 2019 году. Как отмечалось ранее, эффективные ставки налога на промышленную собственность в Чикаго и Южной триаде не могли быть рассчитаны, потому что было недостаточно продаж промышленной собственности в 2019 налоговый год для Департамента доходов штата Иллинойс для проведения статистического анализа отношения оценки к продажам; и

В Эванстоне произошло самое большое снижение на 14,3%, с 6,85% в 2010 году до 5,87% в 2019 году. Как отмечалось ранее, эффективные ставки налога на промышленную собственность в Чикаго и Южной триаде не могли быть рассчитаны, потому что было недостаточно продаж промышленной собственности в 2019 налоговый год для Департамента доходов штата Иллинойс для проведения статистического анализа отношения оценки к продажам; иОкруга Коллар: отдельные муниципалитеты (19)

- Вудсток имел самую высокую эффективную налоговую ставку среди 19 выбранных муниципалитетов округа Коллар в 2019 году на уровне 3,51%, что на 8,3% больше, чем эффективная налоговая ставка Вудстока в 2018 году, и меньше на 1,7%. с 2010 г. эффективная налоговая ставка 3,57%; В

- Ок-Брук была самая низкая эффективная ставка налога на имущество в 2019 году среди выбранных муниципалитетов графства Колор: 1,14% по сравнению с 1,07% в предыдущем году;

- В четырнадцати из 19 выбранных муниципалитетов графства Колор в период с 2018 по 2019 год были повышены эффективные ставки налога на имущество; и

- За 10-летний период с 2010 по 2019 год в 15 из 19 выбранных муниципалитетов в графствах воротника были снижены эффективные налоговые ставки. Эффективная налоговая ставка Вокегана снизилась на 31,9%, с 5,15% в 2010 году до 3,50% в 2019 году. В Лейк-Форест наблюдался самый большой рост за 10-летний период, увеличившись на 14,5%, с 1,64% в 2010 году до 1,88% в 2019 году..

Эффективная налоговая ставка Вокегана снизилась на 31,9%, с 5,15% в 2010 году до 3,50% в 2019 году. В Лейк-Форест наблюдался самый большой рост за 10-летний период, увеличившись на 14,5%, с 1,64% в 2010 году до 1,88% в 2019 году..

Эффективная налоговая ставка Вокегана снизилась на 31,9%, с 5,15% в 2010 году до 3,50% в 2019 году. В Лейк-Форест наблюдался самый большой рост за 10-летний период, увеличившись на 14,5%, с 1,64% в 2010 году до 1,88% в 2019 году..[1] Эти перекрывающиеся муниципалитеты были выбраны для того, чтобы читатель мог изучить различия в налоговых ставках, возникающие в одном сообществе.

[2] В этом отчете под «жилыми» понимается недвижимость класса 2, которая представляет собой дома на одну семью, кондоминиумы, кооперативы и многоквартирные дома до шести квартир. Более крупные многоквартирные дома (класс 3) не включены в настоящий отчет. Как обсуждается далее в отчете, расчетная ставка для жилых помещений не включает льготы для домовладельцев, которые могут снизить ставку.

Нажмите здесь, чтобы прочитать полный отчет.

Нажмите здесь, чтобы прочитать пресс-релиз для этого анализа.

Ставки налога на имущество

Ставка налога на имущество зависит от вашего налогового класса. Существует четыре налоговых класса. Ставки налога указаны ниже. Узнайте, как рассчитать ежегодный налог на имущество.

Существует четыре налоговых класса. Ставки налога указаны ниже. Узнайте, как рассчитать ежегодный налог на имущество.

Ставки налога на имущество за 2023 налоговый год

- Класс 1 — 20,309%

- Класс 2 — 12,267%

- Класс 3 — 12,755%

- Класс 4 — 10,646%

Заархивированные ставки налога на имущество с 2000/2001 по 2021/2022

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 21/22 | 19,963% | 12,235% | 12,289% | 10,755% |

| 20/21 | 21,045% | 12,267% | 12,826% | 10,694% |

| 19/20 | 21,167% | 12,473% | 12,536% | 10,537% |

| 18/19 | 20,919% | 12,612% | 12,093% | 10,514% |

| 17/18 | 20,385% | 12,719% | 11,891% | 10,514% |

| 16/17 | 19,991% | 12,892% | 10,934% | 10,574% |

| 15/16 | 19,554% | 12,883% | 10,813% | 10,656% |

| 14/15 | 19,157% | 12,855% | 11,125% | 10,684% |

| 13/14 | 19,191% | 13,145% | 11,902% | 10,323% |

| 13/12 | 18,569% | 13,181% | 12,477% | 10,288% |

| 12/11 | 18,205% | 13,433% | 12,473% | 10,152% |

| 11/10 | 17,364% | 13,353% | 12,631% | 10,312% |

| 09/10 | 17,088% | 13,241% | 12,743% | 10,426% |

| Среднегодовая Налоговая ставка 08/09 | 16,196% | 12,596% | 12,137% | 10,241% |

09. 08 08 3-й и 4-й кв. | 16,787% | 13,053% | 12,577% | 10,612% |

| 09.08 1-й и 2-й кв. | 15,605% | 12,139% | 11,698% | 9,870% |

| 08.07 | 15,434% | 11,928% | 11,577% | 10,059% |

| 07.06 | 16,118% | 12,737% | 12,007% | 10,997% |

| 06.05 | 15,746% | 12.396% | 12,309% | 11,306% |

05. 04. 04. | 15,094% | 12,216% | 12,553% | 11,558% |

| 04.03 | 14,550% | 12,620% | 12,418% | 11,431% |

| 03.02. 3-й и 4-й кв. | 14,160% | 12,517% | 12,565% | 11,580% |

| 03.02. 1-й и 2-й кв. | 11,936% | 10,564% | 10,607% | 9,776% |

| 01/02 | 11,609% | 10,792% | 10,541% | 9,712% |

| 00/01 | 11,255% | 10,847% | 10,540% | 9,768% |

Заархивированные ставки налога на имущество с 1981/1982 по 199 гг.

9/2000

9/2000ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

99/00 | 11,167% | 10,851% | 9,398% | 9,989% |

98/99 | 10,961% | 10,739% | 8,800% | 10,236% |

97/98 | 10,849% | 11,046% | 8,282% | 10,164% |

96/97 | 10,785% | 11,056% | 7,840% | 10,252% |

95/96 | 10,725% | 10,807% | 7,922% | 10,402% |

94/95 | 10,694% | 10,552% | 7,702% | 10,608% |

93/94 | 10,900% | 10,369% | 7,404% | 10,724% |

92/93 | 10,888% | 9,910% | 12,794% | 10,698% |

91/92 | 10,888% | 9,885% | 13,083% | 10,631% |

90/91 | 9,920% | 9,228% | 15,200% | 10,004% |

89/90 | 9,452% | 9,229% | 12,903% | 9,539% |

88/89 | 9,452% | 9,272% | 11,289% | 9,582% |

87/88 | 9,330% | 9,150% | 9,942% | 9,460% |

86/87 | 9,330% | 9,150% | 9,172% | 9,460% |

85/86 | 9,100% | 9,150% | 9,051% | 9,460% |

84/85 | 9,100% | 9,150% | 9,051% | 9,460% |

83/84 | 9,100% | 9,057% | 9,237% | 9,323% |

82/83 | 8,950% | 8,950% | 9,109% | 9,294% |

81/82 | 8,950% | 8,950% | 8,950% | 8,950% |

Ставки школьного налога за 1981-2018 налоговый год

Исторически ставки школьного налога использовались для расчета освобождения ветеранов от налога на имущество. Посетите страницу льгот для ветеранов, чтобы узнать о льготах и подать заявку.

Посетите страницу льгот для ветеранов, чтобы узнать о льготах и подать заявку.

Архивные налоговые ставки школ с 2002/2003 по 2017/2018

| Ставка школьного налога | ||||

| ГОД | КЛАСС 1 | КЛАСС 2 | КЛАСС 3 | КЛАСС 4 |

| 17/18 | 11,869% | 7.426 | | 6,143% |

| 16/17 | 11,536% | 7,460% | — | 6,124% |

| 15/16 | 11,506% | 7,603% | — | 6,294% |

| 14/15 | 11,581% | 7,795% | — | 6,485% |

| 13/14 | 11,277% | 7,749% | — | 6,092% |

| 13/12 | 11,457% | 8,158% | — | 6,374% |

| 12/11 | 11,596% | 8,582% | — | 6,493% |

| 11/10 | 10,206% | 7,877% | — | 6,090% |

| 09/10 | 9,469% | 7,367% | — | 5,808% |

09. 08 08 | 9,870% | 7,705% | — | 6,271% |

| 08.07 | 10,342% | 8,019% | — | 6,769% |

| 07.06 | 9,182% | 7,288% | — | 6,301% |

| 06.05 | 8,693% | 6,872% | — | 6,276% |

| 05.04. | 8,225% | 6,687% | — | 6,335% |

04. | ||||