Калькулятор налога на имущество юридических лиц

Сохранить калькулятор:

Как пользоваться калькулятором

Инструкция по использованию калькулятора расчёта налога на имущество юрлиц

- Введите налоговую ставку (по умолчанию 2,2%) и остаточную стоимость основных средств (имущества) за все периоды.

- Нажмите «РАССЧИТАТЬ». Калькулятор сделает расчёт общей суммы налога на имущество за год, среднегодовой стоимости имущества, суммы авансовый платежей и суммы налога к доплате.

Калькулятор налога на имущество юридических лиц – это простой и надежный помощник бухгалтера в работе по налоговым отчетам, в том числе и в расчете налога на имущество субъекта предпринимательской деятельности.

Работа с калькулятором

Для начала расчетов следует знать налоговую ставку по налогу на имущество юридических лиц.

Уточним, что налоговые ставки устанавливаются на региональном уровне. Это означает, что ставка принимается представительными органами субъекта Российской Федерации в пределах, установленных главой 30 Налогового кодекса РФ.

В равной степени на региональном уровне устанавливаются также:

- конкретные особенности по исчислению налоговой базы;

- налоговые льготы;

- условия применения льгот субъектами предпринимательской деятельности.

Применительно к калькулятору это означает, что налоговая ставка и иные показатели, необходимые для расчета, должны быть введены самим пользователем – налогоплательщиком по ст.474 НК РФ, поскольку ни один калькулятор не способен учитывать все региональные особенности.

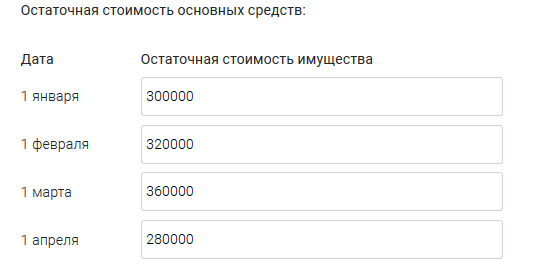

В специально отведенные для этого окна введите остаточную стоимость всех имеющихся на балансе основных средств по показателям:

- на начало каждого месяца;

- на конец года.

Для каждого месяца в калькуляторе имеется отдельное окно. Таким образом, в 12 полей потребуется ввести 13 показателей, из которых два приходятся на декабрь.

После заполнения всех полей следует сделать клик левой клавишей мыши на кнопку «Рассчитать». Полученные в результате расчета данные будут выведены в нижерасположенной таблице.

Общие сведения по налогу на имущество юридических лиц

Из налоговой базы, в соответствии со ст. ст. 374, 381 НК РФ следует исключить:

- объекты имущества, входящие в первую и вторую группу классификатора;

- земельные участки и иные объекты природопользовательского назначения;

- элементы движимого основного фонда, за исключением объектов, перечисленных в ст. 105.1 НК РФ;

- элементы основного фонда, не принятые на баланс предприятия.

Бюджетные организации, как правило, определяют размер налога по среднегодовой стоимости. Поскольку на региональном уровне могут иметься значительные различия в порядке исчисления, то прежде чем браться за отчет, рекомендуем получить квалифицированную консультацию в территориальной ИФНС.

Движимое имущество, принятое на баланс по результатам реорганизаций либо ликвидаций, имевших место до 1 января 2013 года, не входит, в соответствии со ст. 381 НК РФ, в налоговую базу.

Как самим рассчитать налог на имущество

С 1 января 2019 года начисление имущественных налогов физических лиц за 2018 год в Ростовской области впервые осуществляется исходя из кадастровой стоимости объектов налогообложения.

Переход на кадастровую стоимость будет происходить поэтапно и с учетом особенностей различных групп населения в целях соблюдения принципов социальной справедливости. Так, законодатель предусмотрел ряд мер, облегчающих налоговую нагрузку – таких, как налоговый вычет на дома, квартиры, комнаты, льготы и т. п.

В чем отличие кадастровой стоимости от рыночной? Как она влияет на ваши налоги? Что делать, если вы не согласны с величиной кадастровой стоимости квартиры, дома или земельного участка?

Кадастровая стоимость – это стоимость, установленная в результате проведения государственной кадастровой оценки объектов недвижимости независимым оценщиком по существующим методикам; её результаты утверждаются региональными или местными органами власти; установленная в результате рассмотрения споров о результатах определения кадастровой стоимости; определенная при осуществлении государственного кадастрового учета ранее не учтенных объектов недвижимости, включения в Единый государственный реестр недвижимости (ЕГРН) сведений о ранее учтенном объекте недвижимости или внесения в ЕГРН соответствующих сведений при изменении качественных и (или) количественных характеристик объектов недвижимости, влекущем за собой изменение их кадастровой стоимости.

Сведения о кадастровой стоимости вносятся в ЕГРН и являются основой для расчета налога на землю, а также на имущество физических и юридических лиц.

Если кадастровая стоимость превышает рыночную, собственник вынужден будет платить завышенные налоги. В таких случаях разумно пересмотреть кадастровую стоимость объекта. Законом предусмотрено два основания для пересмотра кадастровой стоимости:

Первое – недостоверность сведений об объекте недвижимости, использованных при определении его кадастровой стоимости. К примеру, неверно учтена площадь здания. Второе – отличие кадастровой стоимости от рыночной.

На сайте Федеральной налоговой службы работает сервис «Налоговый калькулятор – Расчет земельного налога и налога на имущество физических лиц». С его помощью плательщики могут рассчитать предполагаемую к уплате сумму налогов на недвижимость и землю, исчисленную уже по кадастровой стоимости

Для расчета нужно указать:

— год, за который требуется определить налог;

— регион, где находится недвижимость;

— кадастровый номер объекта. Его можно уточнить на сайте Росреестра (https://rosreestr.ru/ -> Справочная информация по объектам недвижимости в режиме online), указав полный адрес объекта.

Его можно уточнить на сайте Росреестра (https://rosreestr.ru/ -> Справочная информация по объектам недвижимости в режиме online), указав полный адрес объекта.

Поле «Кадастровая стоимость» калькулятор заполнит автоматически на основании данных сайта Росреестра;

— сумму налога, исходя из инвентаризационной стоимости за последний год, когда по объектам недвижимости, расположенным на данной территории, налог исчислялся по инвентаризационной стоимости. Для Ростовской области это 2017 год. Сумму налога за 2017 год и нужно внести в поле сервиса. Если же ранее налог никогда не рассчитывали, исходя из инвентаризационной стоимости имущества, в поле указывается «0». Это поле обязательно для заполнения;

— площадь и вид объекта недвижимости (квартира, жилой дом, гараж и т.д.). Сервис должен проставить эти данные автоматически по данным Росреестра. Если нет – сведения нужно ввести вручную;

— размер доли. Доля указывается в виде простой дроби, к примеру: 1/2, а если собственник у объекта один, то ставится 1;

— период владения – число полных месяцев владения объектом недвижимости;

— налоговый вычет в кв. метрах. Сервис определяет его сам. Вычет зависит от вида объекта недвижимости. К примеру, в отношении квартир он составляет 20 кв. м от общей площади.

метрах. Сервис определяет его сам. Вычет зависит от вида объекта недвижимости. К примеру, в отношении квартир он составляет 20 кв. м от общей площади.

— ставку налога сервис тоже подставляет из сервиса ФНС – «Справочная информация о ставках и льготах по имущественным налогам». При отсутствии в сервисе сведений о ставке по конкретному муниципальному образованию по умолчанию налог считается исходя из базовой ставки 0,1%, установленной НК РФ;

— размер льготы в процентах. Если льгота не положена, в поле оставляется «0». В этом калькуляторе (в отличие от сервиса по расчету транспортного налога) списка льготных категорий граждан нет. Но через сервис «Справочная информация о ставках и льготах по имущественным налогам» налогоплательщик может проверить наличие или отсутствие права на льготу.

В итоге сервис выдает сумму налога к уплате.

Источник: филиал ФГБУ «ФКП Росреестра» по Ростовской области

Корпоративный подоходный налог и налоги на франшизу

Корпоративный подоходный налог

Кто должен подать?

Все корпорации и организации, облагаемые налогом как корпорации для целей федерального подоходного налога. получение дохода из источников в Луизиане, независимо от того, есть ли у них чистый доход,

необходимо подать декларацию о доходах. Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

получение дохода из источников в Луизиане, независимо от того, есть ли у них чистый доход,

необходимо подать декларацию о доходах. Корпорации, получившие постановление об освобождении от

Служба внутренних доходов должна представить копию постановления в Департамент

для получения льготы.

Ставка налога

За периоды, начинающиеся до 1 января 2022 года, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

- Четыре процента от первых 25 000 долларов чистой прибыли

- Пять процентов на следующие 25 000 долларов

- Шесть процентов на следующие 50 000 долларов

- Семь процентов на следующие 100 000 долларов

- Восемь процентов от превышения суммы свыше 200 000 долларов США

За периоды, начинающиеся 1 января 2022 года или после этой даты, корпорации будут платить налог на чистую прибыль, рассчитанный по следующим ставкам:

- Три с половиной процента на первые 50 000 долларов.

- Пять с половиной процентов на следующие 100 000 долларов.

- Семь с половиной процентов от суммы, превышающей 150 000 долларов США.

Действует для налоговых периодов, начинающихся с 1 января 2019 года и после этой даты., Подраздел S Корпорации и другие сквозные юридические лица, которые получают согласие на выбор налога для сквозных юридических лиц в соответствии с LA R.S. 287.732.2 будет:

Рассчитать чистую прибыль, как если бы они подали декларацию корпорации C на федеральном уровне, и

Уплачивать налог на чистый доход, рассчитанный по следующим ставкам за периоды, начинающиеся до 1 января 2022 года:

o Два процента на первые 25 000 долларов чистой прибыли

o Четыре процента на следующие 75 000 долларов

o Шесть процентов от суммы, превышающей 100 000 долларов СШАЗа периоды, начинающиеся 1 января 2022 г.

o Одна и восемьдесят пять сотых процента на первые 25 000 долларов чистой прибыли или после этой даты, уплачивать налог на чистую прибыль, рассчитанный по следующим ставкам:

o Три с половиной процента на следующие 75 000 долларов

o Четыре и двадцать пять сотых процента от суммы, превышающей 100 000 долларов США

или после этой даты, уплачивать налог на чистую прибыль, рассчитанный по следующим ставкам:

или после этой даты, уплачивать налог на чистую прибыль, рассчитанный по следующим ставкам:Дата уплаты налога

Возвраты и платежи должны быть произведены не позднее 15-го числа пятого месяца после закрытия отчетного периода. (15 мая для календарного года).

Корпоративный налог на франшизу

Кто должен подать?

Любая корпорация или организация, облагаемая налогом как корпорация для целей федерального подоходного налога. отвечающие любому из следующих положений, если иное специально не освобождено в соответствии с положениями

Р.С. 47:608, должны подать налоговую декларацию о франшизе корпорации Луизианы:

отвечающие любому из следующих положений, если иное специально не освобождено в соответствии с положениями

Р.С. 47:608, должны подать налоговую декларацию о франшизе корпорации Луизианы:

Организовано в соответствии с законодательством штата Луизиана.

Квалифицирован для ведения бизнеса в этом штате или для ведения бизнеса в этом штате.

Осуществление или продолжение корпоративного устава в этом штате.

Владение или использование какого-либо корпоративного капитала, завода или другого собственность в этом штате, независимо от того, принадлежит ли она прямо или косвенно товарищество, совместное предприятие или любая другая коммерческая организация, отечественная или иностранная корпорация является связанной стороной, как это определено в R.

S. 47:605.1.

S. 47:605.1.

S. 47:605.1.Начиная с налогового периода франшизы 2017 года, компания с ограниченной ответственностью (L.L.C.) для целей налогообложения франшизы в Луизиане рассматривается и облагается налогом так же, как она рассматривается и облагается налогом для целей федерального подоходного налога. Закон 12 Первой внеочередной сессии 2016 г. распространил введение налога на франшизу на дополнительные типы организаций. Предприятие, облагаемое налогом как корпорация в соответствии с 26 U.S.C. Подзаголовок A, глава 1, подглава C для целей федерального подоходного налога теперь облагается налогом на франшизу, если он соответствует любому из критериев, перечисленных выше, за двумя исключениями:

Любой ООО квалифицированы и имеют право избирать для налогообложения в соответствии с положениями 26 U.S.C. Подзаголовок A, Глава 1, Подглава S в первый день налогового периода франшизы не облагается налогом на франшизу.

Любая другая организация, которая была приобретена в период с 1 января 2012 г. по 31 декабря 2013 г. организацией, которая облагалась налогом в соответствии с 26 U.S.C. Подзаголовок A, Глава 1, Подглава S не облагается налогом на франшизу.

Ставка налога

Для периодов, начинающихся до 1 января 2023 г., 1,50 доллара США за каждую 1000 долларов США или большую ее часть до 300 000 долларов США. капитал, используемый в Луизиане, и 3 доллара за каждую 1000 долларов или большую часть этой суммы сверх 300 000 долларов капитала, занятого в Луизиане.

Для периодов, начинающихся 1 января 2023 года или после этой даты, 2,75 доллара США за каждую 1000 долларов США или большую ее часть сверх 300 000 долларов США капитала, используемого в Луизиане.

Первоначальный налог на корпоративную франшизу составляет 110 долларов. Информацию о капитале, используемом в Луизиане, и расчете налога см. в инструкциях к форме CIFT-620.

Дата возврата

Первоначальный доход : Первоначальный доход, охватывающий период, начинающийся с дата, когда корпорация впервые становится ответственной за подачу декларации и заканчивается следующим закрытие отчетного периода должно быть подано не позднее 15 числа третьего месяца после того, как корпорация впервые становится ответственной.

Годовой доход : Налог на франшизу корпораций в Луизиане начисляется в первый день каждого отчетного года.

и декларация за этот период должна быть подана не позднее 15-го числа пятого месяца. того отчетного года.

того отчетного года.

Декларация расчетного налога

Р.С. 47: 287,654 требует, чтобы корпорации платили расчетный подоходный налог, если доход корпорации разумно ожидать, что налог за вычетом любых кредитов за налоговый год составит 1000 долларов США. или больше. Если корпорация обязана платить расчетный подоходный налог, процент исчисленной суммы налога необходимо уплатить 15-го числа следующего месяца на основании за период, в котором была удовлетворена потребность в уплате расчетного налога:

| Дата выполнения требования | Сумма к оплате 15-го числа следующего месяца | |||

|---|---|---|---|---|

| До 1-го числа 4-го месяца налогового года | 25% | 25% | 25% | 25% |

| После последнего дня 3-го месяца и до 1-го дня 6-го месяца налоговый год | 33⅓% | 33⅓% | 33⅓% | |

| После последнего дня 5-го месяца и до 1-го дня 9-го месяца налоговый год | 50% | 50% | ||

| После последнего дня 8-го месяца и до 1-го дня 12-го месяца налоговый год | 100% | |||

Перерасчет расчетного налога

Если после уплаты какой-либо части расчетного налога налогоплательщик определяет, что

требуется новая смета, суммы платежей по оставшимся платежам могут

увеличиваться или уменьшаться в зависимости от обстоятельств. Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Сумма, необходимая по новой смете

рассчитывается путем расчета разницы между предыдущей расчетной суммой налога

и новую предполагаемую сумму налога и разделив эту разницу между числом

оставшиеся платежи.

Переплата расчетного налога на прибыль

Если корпорация уплачивает налоговую часть, превышающую правильную сумму рассрочка, Р.С. 47:287.660 позволяет зачесть переплату в счет корпорации неоплаченные платежи и любые излишки, подлежащие кредитованию или возмещению.

Корректировка переплаты расчетного подоходного налога

Пересмотренный Статут 47: 287.656

позволяет корпорациям подавать заявление на корректировку переплаты

расчетный налог на прибыль за налоговый год. Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Заявление должно быть подано после

на конец налогового года и не позднее 15-го числа четвертого месяца

после этого и до подачи налоговой декларации. Однако ни одно приложение не будет

допускается, если только сумма корректировки не составляет не менее десяти процентов от

предполагаемая сумма налога и более 500 долларов США. Это приложение для корректировки переплаты

расчетного подоходного налога не является требованием о зачете или возмещении. Есть

нет формы заявления на эту корректировку. Однако запрос должен содержать

Следующая информация:

Расчетный подоходный налог, уплаченный корпорацией в течение налогового года.

Сумма, которую корпорация оценивает как обязательство по налогу на прибыль для налоговый год.

Величина корректировки.

Другая соответствующая информация.

В течение 45 дней с даты подачи заявления о корректировке корректировка будет разрешено или запрещено, если будет определено, что приложение содержит существенные упущения или ошибки. Если корректировка разрешена, секретарь может кредитовать сумма корректировки любого другого налогового обязательства корпорации и вернуть остаток.

Если позже будет установлено, что сумма корректировки была чрезмерной, штраф в размере 12

процентов годовых от излишней суммы с даты предоставления кредита

или возмещение выплачивается в установленный срок за налоговый год. Для целей

штраф, чрезмерная сумма меньше суммы корректировки

или сумма, на которую обязательства корпорации по налогу на прибыль превышают расчетную

подоходный налог, уплаченный в течение налогового года, уменьшается на сумму корректировки.

Запрос на продление срока подачи декларации

Пересмотренный Статут 47:287.614 позволяет продлить время для подачи объединенного дохода корпорации и франшизы налоговая декларация не должна превышать семи месяцев с даты подачи декларации. Все расширения запросы должны быть сделаны в электронном виде не позднее даты возврата срок оплаты. Срок подачи декларации — 15 мая для подателей календарного года, а 15-го числа пятого месяца, следующего за окончанием налогового года для финансового года файлеры. Запросы на продление, полученные после истечения срока возврата или на бумаге не будут удостоены чести. Продление может быть запрошено следующим образом:

Запрос расширений в электронном виде через приложение для массовой подачи расширений или онлайн-подачу расширений на веб-сайте LDR; или

Запрос на продление в электронном виде с помощью программного обеспечения для подготовки налоговых деклараций, которое поддерживает электронную подачу заявления штата Луизиана на продление налога на доходы корпораций и налог на франшизу.

Для налоговых периодов, начинающихся 1 января 2022 г. или после этой даты, Закон 410 очередной законодательной сессии 2022 г.

изменился способ предоставления продления. Если вы знаете, что не сможете подать декларацию по корпоративному подоходному налогу в установленный срок

дата, вам не нужно файл для расширения. Вам автоматически будет предоставлено продление на шесть месяцев

до 15 ноября 2023 г. IF вы своевременно запросили продление для целей федерального подоходного налога. Нет бумаги или электронной

форма расширения должна быть подана, чтобы получить автоматическое расширение. Вам нужно будет отметить поле в форме

CIFT-620, указывающий, что вы своевременно запросили продление для целей федерального подоходного налога, чтобы получить

расширение. Это только расширение файла, а НЕ продление времени для уплаты налога. Платежи

полученные после даты возврата, будут начислены проценты и штраф за просрочку платежа. Электронный платеж можно произвести через LaTAP или через

кредитная карта

.

Если вам нужно отправить чек или денежный перевод,

вы должны использовать ваучер на продление платежа, форма CIFT-620EXT-V. Этот ваучер можно распечатать через

Ваучер онлайн-платежей

приложение.

Подача исправленной декларации

Для внесения поправок в суммы, сообщаемые для расчета дохода или франшизы

налогов, вы должны подать исправленную (исправленную) форму CIFT-620.

Пересмотренный статут Луизианы 47: 287.614 (C)

требует от каждого налогоплательщика, чья федеральная декларация корректируется, предоставить

заявление, раскрывающее характер и суммы таких корректировок в течение 180 дней после внесения корректировок, и

принял. Это заявление должно сопровождать измененную декларацию.

Мандат электронной подачи

Пересмотренный Статут 47:1520 уполномочивает секретаря по своему усмотрению требовать электронная подача налоговых деклараций или отчетов в соответствии с административным правилом. Административный кодекс Луизианы (LAC) 61:III.1503 и 1505 были обнародованы, чтобы требовать электронная подача декларации о доходах корпорации и налоге на франшизу (форма CIFT-620). Налогоплательщики обязаны подавать декларацию в электронном виде для налога на прибыль (франшизу) периоды, начинающиеся:

01.01.2018 (01.01.2019) — если их общая сумма активов имеет абсолютную стоимость, равную или превышающую 500 000 долларов США.

01.01.2019 (01.01.2020) — если их общая сумма активов имеет абсолютную стоимость, равную или превышающую 250 000 долларов США.

Налог на франшизу

Верхняя навигация пропущена

Основной поиск

Громкость звонка выше обычногоГромкость вызовов превышает норму. Хотя мы доступны с понедельника по пятницу с 8:00 до 17:00. Центральное время, более короткое время ожидания обычно происходит с 8 до 10 утра и с 16 до 17 часов. Пожалуйста, приготовьте свой 11-значный номер налогоплательщика, когда будете звонить. Для получения дополнительной информации см. нашу веб-страницу «Советы по звонкам и график пиковой нагрузки».

Изменения в Nexus налога на франшизу Управление финансового контролера внесло поправку в Правило 3.586, Margin: Nexus для налоговых отчетов, подлежащих представлению 1 января 2020 г. или после этой даты. Иностранное налогооблагаемое лицо, не имеющее физического присутствия в Техасе, теперь имеет связь, если в течение любой федеральный отчетный период, заканчивающийся в 2019 годуили позже, его валовая выручка от бизнеса в Техасе составляет 500 000 долларов или более.

Кроме того, предполагается, что иностранное налогооблагаемое лицо, имеющее разрешение на использование налога в штате Техас, имеет взаимосвязь и облагается налогом на франшизу в штате Техас.

Техасский налог на франшизу — это налог на привилегии, взимаемый с каждой налогооблагаемой организации, созданной или организованной в Техасе или ведущей бизнес в Техасе. Для получения общей информации см. Обзор налога на франшизу.

Обновление налогового счета франшизы

- Заполните Анкету по налогу на прибыль франшизы

- Изменение рабочего адреса или контактной информации

- Закрыть или восстановить бизнес

- Поиск статуса учетной записи

- Запросить налоговую справку или налоговую справку

Подайте и оплатите налог на франшизу

- Утвержденные поставщики программного обеспечения для расчета налогов

- Требования к подаче и оплате

- Запросить расширение

- Сообщить информацию об общем владельце

Налоговые ставки, пороги и лимиты вычетов

Ставки налога на франшизу, пороговые значения и пределы вычетов варьируются в зависимости от отчетного года. Используйте ставку, соответствующую году, за который вы подаете заявку.

Сроки выполнения

Годовые налоговые отчеты по франшизе

Годовой отчет по налогу на франшизу должен быть представлен 15 мая. Если 15 мая выпадает на выходной или праздничный день, сроком подачи будет следующий рабочий день.

Окончательные налоговые отчеты по франшизе

Перед получением Свидетельства о статусе счета для прекращения, преобразования, слияния или отзыва регистрации у государственного секретаря Техаса:

- Техасское юридическое лицо при прекращении, преобразовании или слиянии должно подать свой окончательный налоговый отчет и уплатить любую сумму, причитающуюся в течение года. он планирует прекратить, преобразовать или объединиться.

- Организация за пределами штата, прекращающая свою связь в Техасе, должна подать свой окончательный отчет и выплатить любую причитающуюся сумму в течение 60 дней после прекращения связи.

Штрафы и проценты

Штрафы- Штраф в размере 50 долларов начисляется за каждый отчет, поданный после установленного срока.

- Если налог уплачивается в течение 1-30 дней после установленного срока, начисляется 5-процентный штраф.

- Если налог уплачивается более чем через 30 дней после установленного срока, начисляется 10-процентный штраф.

- Проценты по просроченным налогам начисляются через 61 день после даты платежа.

- Чтобы рассчитать проценты по просроченным налогам, посетите страницу Причитающиеся и заработанные проценты.

Дополнительные ресурсы

- Налог на франшизу – причины, по которым мы отправляем официальные или установленные законом уведомления

- Возврат налога на франшизу

- Налоговые льготы по франшизе

- Онлайн-калькулятор налога на франшизу

- Поиск кодов NAICS

- Поиск кодов SIC

- Новые предприятия, принадлежащие ветеранам, и налог на франшизу Техаса

- Формы

- Публикации

- Часто задаваемые вопросы

- Законы

- Налог на франшизу

- Общие правила