Объект налогообложения по налогу на имущество организаций

Объект налогообложения по налогу на имущество организаций определяется в соответствии со ст. 374 НК РФ. Обложение движимого и недвижимого имущества имеет свои особенности, о которых мы вам расскажем в материалах рубрики «Объекты налога на имущество организаций».

Подробнее

- Все материалы

- Новости

- Статьи

Объект налогообложения по налогу на имущество организаций

21 окт 2022

Налог на имущество — объект незавершенного строительства

Объект незавершенного строительства — налог на имущество с него нужно уплачивать при определенных условиях.

Объект налогообложения по налогу на имущество организаций

21 сен 2022

Перечень имущества, облагаемого по кадастровой стоимости

Перечень имущества, облагаемого по кадастровой стоимости (далее — Перечень имущества), ежегодно формируется и публикуется в открытом доступе уполномоченным органом исполнительной власти субъекта федерации. Что представляет собой Перечень имущества и для чего он нужен, читайте в статье.

Объект налогообложения по налогу на имущество организаций

09 мaр 2022

Неотделимые улучшения: налог на имущество, отчетность

Объект налогообложения по налогу на имущество организаций

26 янв 2022

Налог на имущество, переданное в аренду: как определить остаточную стоимостьОбъект налогообложения по налогу на имущество организаций

29 сен 2021

Москва спланировала «кадастровый» перечень на 2022 год

Объект налогообложения по налогу на имущество организаций

29 июл 2021

Движимое или недвижимое имущество: как определить

Объект налогообложения по налогу на имущество организаций

01 июн 2021

«Движимость» имущества нужно определять по ОКОФ

Объект налогообложения по налогу на имущество организаций

11 июн 2020

Платить ли налог на имущество, если организация получила разрешение на ввод объекта в эксплуатацию, но использовать его не начала?

Получение разрешения на ввод построенного объекта в эксплуатацию – является ли это обстоятельство основанием для начала начисления налога на имущество? Рассмотрим имеющиеся точки зрения по этому вопросу.

Объект налогообложения по налогу на имущество организаций

10 июн 2020

Какие объекты недвижимости относятся к торговым объектам

Если нежилое помещение предназначено или фактически используется для размещения торговых объектов, то налоговая база в целях исчисления налога на имущество может определяться исходя из его кадастровой стоимости (подп. 2 п. 1, подп. 2 п. 4, п. 5 ст. 378.2 НК РФ). Что же относить к числу таких объектов?

Объект налогообложения по налогу на имущество организаций

25 мая 2020

Сданный в аренду недострой надо облагать налогом на имущество

1 2 3 4 5 6

Общие сведения о налоге на имущество организаций

Объект налогообложения по налогу на имущество организаций

Особенности уплаты налога с движимого имущества

Нюансы налогообложения недвижимости

Общие сведения о налоге на имущество организаций

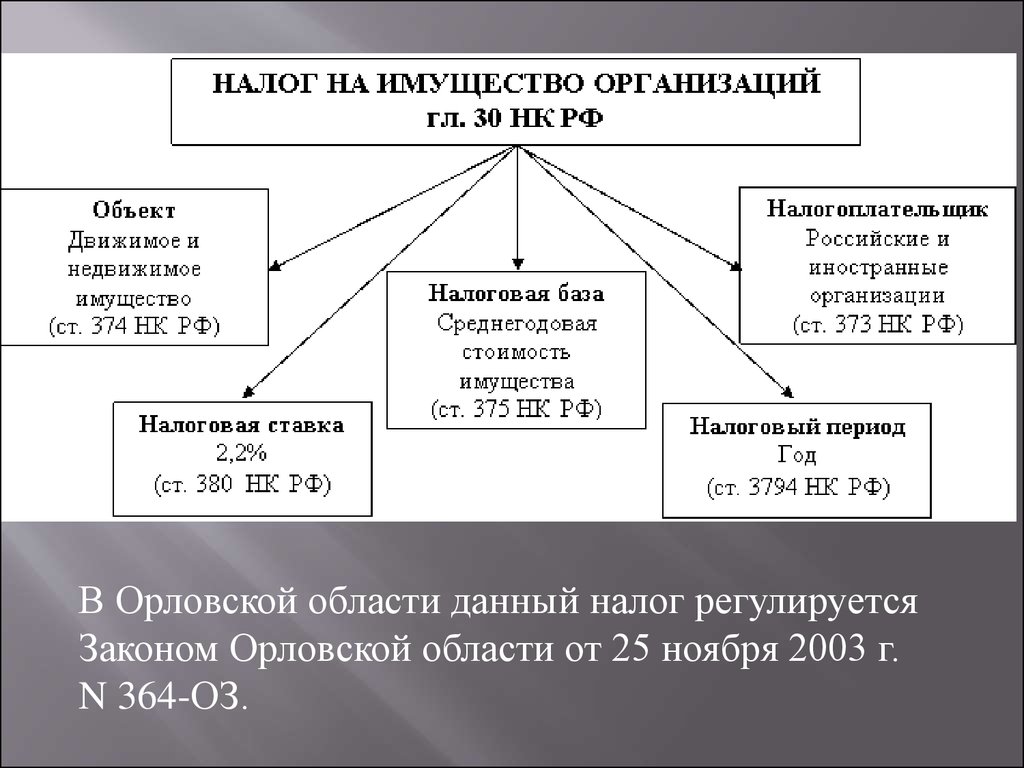

Правовую основу взимания налога на имущество организаций составляет гл. 30 НК РФ и местные законодательные акты, поскольку данный налог является региональным. Налог на имущество организаций должны платить фирмы на ОСН, а с некоторого имущества — спецрежимники и ИП. Чиновники на федеральном и региональном уровнях могут предоставить некоторым организациям полное или частичное освобождение от уплаты налога на имущество организаций. Например, компании, участвующие в подготовке к проведению чемпионата мира по футболу в 2018 году (который пройдет в России), не платят налог на имущество.

30 НК РФ и местные законодательные акты, поскольку данный налог является региональным. Налог на имущество организаций должны платить фирмы на ОСН, а с некоторого имущества — спецрежимники и ИП. Чиновники на федеральном и региональном уровнях могут предоставить некоторым организациям полное или частичное освобождение от уплаты налога на имущество организаций. Например, компании, участвующие в подготовке к проведению чемпионата мира по футболу в 2018 году (который пройдет в России), не платят налог на имущество.

Кто не платит налог на имущество, узнайте из публикации.

Налоговая база по налогу на имущество организаций рассчитывается по данным о среднегодовой стоимости движимого и недвижимого имущества компании. При этом средняя стоимость имущества считается исходя из остаточной стоимости объектов учета, то есть от первоначальной стоимости имущества отнимается стоимостная оценка износа.

Пример расчета налога на имущество исходя из его среднегодовой стоимости, смотрите здесь.

По ряду объектов налоговая база может рассчитываться на основании данных кадастровой оценки.

Пошаговая инструкция по расчету «кадастрового» налога на имущество размещена по ссылке.

ВАЖНО! Если имущество оценивается по среднегодовой стоимости, то налоговая ставка по нему не может быть выше 2,2%. А вот региональные власти вправе устанавливать собственную налоговую ставку ниже этой цифры, причем она может отличаться для разных категорий имущества. У объектов, облагаемых по кадастровой стоимости, максимальная налоговая ставка составляет 2%. А для стратегических объектов, к примеру газопроводов и объектов добычи газа, налоговая ставка и вовсе равна нулю.

Как изменялась ставка налога на имущество за последние годы, узнайте из материала.

Отчитываться по налогу на имущество организаций плательщики должны ежеквартально — рассчитывая и перечисляя авансовые платежи (если они предусмотрены региональными актами). Раз в год фирмы сдают декларацию по налогу на имущество. Региональные власти вправе изменять сроки уплаты авансовых платежей и сдачи отчетности. К примеру, в субъекте РФ может быть разрешено не платить авансы по налогу, а рассчитываться с бюджетом один раз в год — по итогам налогового периода.

Раз в год фирмы сдают декларацию по налогу на имущество. Региональные власти вправе изменять сроки уплаты авансовых платежей и сдачи отчетности. К примеру, в субъекте РФ может быть разрешено не платить авансы по налогу, а рассчитываться с бюджетом один раз в год — по итогам налогового периода.

Кому, когда и как уплачивать авансы по налогу на имущество, расскажем в статье.

Помимо иных послаблений налогового бремени по налогу на имущество организаций региональные чиновники могут формировать список льготников-организаций или льготного имущества.

О льготах по налогу на имущество узнайте здесь.

А также из публикаций:

- «Как использовать льготу по налогу на имущество по энергоэффективной недвижимости?»;

- «Железнодорожные пути получили льготу по налогу на имущество»;

- «Превращение АО в ПАО: что будет с льготой по налогу на имущество?».

Налог на имущество организаций за последние 3 года стал едва ли не самым обсуждаемым налогом. В 2014 году законодатели приняли решение взимать налог с ряда объектов по кадастровой стоимости. Причем его обязали платить и те компании, которые ранее были освобождены от уплаты имущественного налога: в 2014 году это право отняли у плательщиков ЕНВД, а с 2015 года налог на имущество платят и упрощенцы. Конечно, это возможно при условии, что региональные власти сформировали список кадастровой недвижимости и издали приказ о взимании налога с такого имущества с указанием размера ставок.

О том, какие изменения в расчете налога на имущество принес нам 2016 год, расскажет статья «Налог на имущество: изменения 2016».

Нововведения 2017 года в налоге на имущество представлены в материале.

Объект налогообложения по налогу на имущество организаций

Объект налогообложения по налогу на имущество организаций определяет ст. 374 НК РФ. Согласно законодательству, им считается движимое и недвижимое имущество, которое учитывается на балансе у плательщика налога как основное средство.

374 НК РФ. Согласно законодательству, им считается движимое и недвижимое имущество, которое учитывается на балансе у плательщика налога как основное средство.

ВАЖНО! По имуществу, которое компания передала во временное пользование, доверительное управление или внесла в совместную деятельность, налог на имущество тоже нужно платить. Нюанс только в том, кто является плательщиком такого налога.

Для иностранных организаций, которые работают через постоянные представительства, объект налогообложения — то имущество, которое они получили по договору концессии. Если у фирмы-иностранца нет постоянного представительства, то налогом облагается имущество, находящееся на территории РФ и принадлежащее иностранной компании на праве собственности, а также имущество, полученное по договору концессии.

Что не может облагаться налогом на имущество? Земельные участки и другие природные объекты (озера, леса), объекты культурного наследия, ядерные установки, ледоколы, космические объекты, имущество некоторых федеральных органов. Также не облагаются налогом основные средства, относящиеся к 1 и 2 амортизационным группам. Пример — дорогостоящий принтер для нужд бухгалтерии.

Также не облагаются налогом основные средства, относящиеся к 1 и 2 амортизационным группам. Пример — дорогостоящий принтер для нужд бухгалтерии.

Недвижимое имущество в данном случае — то, что нельзя передвинуть: здания, сооружения, объекты незавершенного строительства. Операции с недвижимостью подлежат обязательному учету в Едином государственном реестре прав на недвижимое имущество и сделок с ним. Движимое имущество для целей обложения налогом на имущество — оборудование, станки, автомобильный и грузовой транспорт.

ВАЖНО! Законодательство разных стран может один и тот же объект относить в одном государстве к недвижимости, а в другом — к движимому имуществу. В таких случаях действует норма Гражданского кодекса (ст. 1205), по которой принадлежность объекта к определенному типу имущества определяется по законам той страны, где объект фактически находится.

В материале «Ст. 374 НК РФ (2017): вопросы и ответы» наши специалисты собрали наиболее часто возникающие вопросы по определению объекта обложения налогом на имущество и подготовили на них подробные ответы с учетом последних изменений в законодательстве, писем Минфина, ФНС и арбитражной практики.

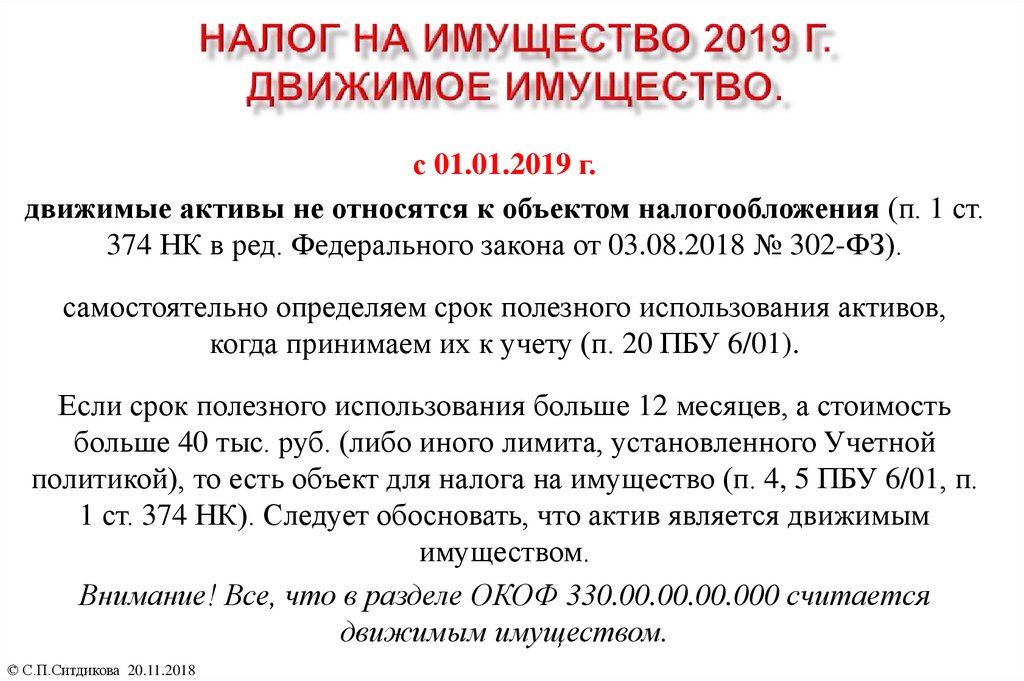

Особенности уплаты налога с движимого имущества

Движимым имуществом организация может признать те объекты основных средств, которые обладают мобильностью, то есть их можно переместить, например: тестораскаточная машина, полиграфическое оборудование, упаковочный станок, автомобиль предприятия. Деньги и ценные бумаги тоже являются движимым имуществом предприятия, но они не удовлетворяют другому признаку отнесения имущества к объекту налогообложения — имущество должно учитываться как основное средство согласно ПБУ 6/01. Налогообложение «движимости» за последние годы претерпело ряд изменений. В 2013–2014 годах действовала норма, по которой объекты движимого имущества, принятые к учету на 01 счет, не являлись объектом налогообложения. Однако с 2015 года чиновники пересмотрели порядок взимания налога.

Как теперь нужно платить налог с движимого имущества и какие предусмотрены послабления налогового бремени для компаний, читайте в этой публикации.

Последние новости о льготах по движимому имуществу смотрите здесь.

В 2014-2015 годах многие компании провели процедуру реорганизации: внесение поправок в ГК РФ привело к тому, что из законодательства убрали понятия «закрытое акционерное общество» и «открытое акционерное общество». ОАО и ЗАО перерегистрировались в ООО, АО или ПАО. Влияет ли смена наименования на обязанность уплачивать налог на движимое имущество?

Ответ вы найдете в этой статье.

Много вопросов у бухгалтеров и юристов возникает с движимым имуществом, которое было собрано из материалов, приобретенных у зависимого лица (например, у фирмы, уставный капитал которой более чем на 25% состоит из доли вашей компании).

В каких случаях взаимозависимость влияет на расчет налога на имущество, а когда нет — читайте в материалах:

- «Когда взаимозависимость важна для налога на имущество»;

- «Движимость поступила от взаимозависимого комиссионера — есть ли право на «имущественную» льготу?»;

- «Монтаж ОС взаимозависимым лицом не лишит льготы по налогу на имущество».

Специалисты нашего сайта подготовили для вас ряд публикаций, которые помогут прояснить учет взаимозависимой «движимости». Например, движимое имущество построено из материалов, которые вы купили у зависимого лица. Платить ли налог на имущество?

Ответ находится здесь.

О том, может ли предприятие рассчитывать на льготу по имуществу из 1 и 2 амортизационных групп, но собранному из материалов взаимозависимого лица, расскажут вам эксперты сайта в этой публикации.

Порядок обложения движимых объектов налогом на имущество законодатели не устают менять, поэтому мы вам советуем регулярно сверяться с действующими нормами. И в этом наш сайт готов вам всегда помочь.

Нюансы налогообложения недвижимости

По объектам недвижимости в части уплаты налога на имущество законодательство также заметно изменилось за последние 3 года. Главное нововведение — расчет налога с кадастровой стоимости. Чем кадастровая оценка отличается от оценки имущества по остаточной стоимости?

Для оценки недвижимости по остаточной стоимости бухгалтер берет первоначальную стоимость сооружения и отнимает сумму износа. Износ определяется в соответствии с амортизационной группой основного средства. А первоначальная стоимость соответствует данным БТИ и инвентаризационной оценки здания.

Износ определяется в соответствии с амортизационной группой основного средства. А первоначальная стоимость соответствует данным БТИ и инвентаризационной оценки здания.

Специалисты БТИ оценивают недвижимость по сугубо объективным факторам: размеры здания, материал стен, крыш, количество окон, дверей. Рыночные факторы во внимание при этом не берутся. Кадастровая же оценка учитывает субъективные факторы, такие как престиж района расположения недвижимости, расстояние от здания до остановок общественного транспорта, коммуникации ЖКХ и массу других. То есть одно и то же здание по инвентаризационной стоимости может быть в разы дешевле, чем по кадастровой. Таким образом, взимание налога с объекта недвижимости по кадастровой стоимости увеличивает поступления в бюджет от данного налога.

Однако исчисление налога с кадастровой стоимости ввели не для всех объектов недвижимости. Ст. 378.2 определяет, с каких зданий и сооружений взимается такой налог: это торговые, административные, деловые центры, объекты общепита, бытового обслуживания и некоторые другие помещения.

Какие объекты недвижимости относятся к торговым зданиям — читайте здесь.

И еще выделим несколько нюансов по недвижимым объектам:

- Если у вас есть жилое помещение, то по нему тоже может быть рассчитан налог к уплате исходя из кадастровой стоимости. Почему — читайте в нашей статье.

- С какого момента компания-владелец здания должна платить налог на имущество организаций? Если у вас есть незавершенное строительство, то вам будет полезен материал «Налог на имущество — объект незавершенного строительства».

- Нужно ли платить налог на имущество, если у фирмы есть разрешение на ввод в эксплуатацию здания, но фактически оно не используется, расскажет статья.

- Если организация еще не получила разрешение на ввод в эксплуатацию, то следует руководствоваться материалом «Отсутствие разрешения на ввод в эксплуатацию не освобождает от налога на имущество».

- Если фирма решила перестроить здание и перевела основное средство на реконструкцию, то нужно ли ей платить налог на имущество, ведь фактически здание не используется в деятельности фирмы? Рекомендуем вам ознакомиться с этой публикацией, чтобы не совершить ошибок в учете, не занизить налоговую базу и не получить от инспекторов предписание об уплате штрафов и пени по налогу во время проверки.

- При сдаче недвижимости в аренду возникает вопрос: кто должен платить налог на имущество — арендатор или владелец здания? А если арендатор производит в здании улучшения, которые признаются неотделимыми, то как быть в таком случае? Ответы на эти вопросы содержатся в этой статье.

Объект налогообложения по налогу на имущество организаций регулируется как федеральным законодательством, так и региональными законодательными актами. Поскольку в расчет налога на имущество за последние годы чиновники внесли множество изменений, постарайтесь регулярно отслеживать все нововведения и разъяснения государственных органов. Наша рубрика «Объект налога на имущество организаций» поможет вам не ошибиться в расчетах и обезопасить себя в спорах с налоговыми инспекторами.

Наша рубрика «Объект налога на имущество организаций» поможет вам не ошибиться в расчетах и обезопасить себя в спорах с налоговыми инспекторами.

Налог на имущество

Приказ Министерства строительства и архитектуры Ульяновской области от 29.11.2021 № 214-ПР «Об определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2022 год» |

|

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2022 год |

Приказ Министерства строительства и архитектуры Ульяновской области от 11.11.2020 № 245-ПР «Об определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2021 год

Предварительный перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2021 год

Предварительный перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2022 год

В целях реализации мероприятий по переходу на взимание налога на имущество организаций в отношении коммерческих объектов (административно-деловые, торговые, офисные центры) от кадастровой стоимости, Министерство строительства и архитектуры Ульяновской области просит сообщить об ошибочно включенных или не включенных объектах недвижимости в перечень объектов недвижимости в отношении которых в соответствии со статьей 378. 2 Налогового кодекса Российской Федерации от 05.08.2000 № 117-ФЗ налоговая база определяется как кадастровая стоимость.

2 Налогового кодекса Российской Федерации от 05.08.2000 № 117-ФЗ налоговая база определяется как кадастровая стоимость.

Если вы выявили ошибочно включенные или не включенные объекты недвижимости в предварительный перечень, сообщите в Министерство строительства и архитектуры Ульяновской области (г. Ульяновск, ул. Радищева, д. 154) или ОГКУ «Региональный земельно-имущественный информационный центр» (г. Ульяновск, пр-д Максимова, д. 4), по телефону 27-11-94, адрес электронной почты: [email protected]

Приказ Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-ПР «Об определения перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2020 год

Приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, расположенных на территории Ульяновской области на 2019 год

Бланк заявления об определении вида фактического использования объекта недвижимого имущества

Приказ от 10.07.2019 № 112-пр «Об утверждении порядков и форм документов»

Приказ от 18.07.2019 № 118-пр «Об утверждении Положения о комиссии по рассмотрению вопросов определения вида фактического использования зданий (строений, сооружений) и помещений, в отношении которых налоговая база по налогу на имущество организаций определяется как их кадастровая стоимость»

Приказы об исключения из перечня:

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27. 11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 02.07.2021 № 149-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11. 11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.07.2021 № 156-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28. 10.2021 №198-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

10.2021 №198-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.10.2021 №197-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 17 сентября 2021 г. № 178-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

№ 178-пр «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», приказы Министерства строительства и архитектуры Ульяновской области от 27.11.2019 № 192-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год», от 11.11.2020 № 245-пр «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2021 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.07.2021 №156-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ №149-пр от 02.07.2021 «О внесении изменений в приказы Агенства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД « Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»од»

Приказ №122-пр от 28.04.2021 «О внесении изменений в приказы Агенства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 № 157-ПОД « Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»од»

Приказ №121-пр от 28.04.2021 «О внесении изменений в приказы Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 24.03.2021 №111-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 08.02.2021 №43-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 26.01.2021 №15-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.12.2020 №302-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 23.12.2020 №282-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 17.12.2020 №269-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 26.10.2020 №243-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 20.10.2020 №242-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 07.09.2020 №139-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27.11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 18.08.2020 №99-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год», от 27. 11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

11.2019 №192-ПР «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2020 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 20.07.2020 №85-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 20.07.2020 №84-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 09.07.2020 №79-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 11.06.2020 №71-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 30.04.2020 №60-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.04.2020 №58-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 09.04.2020 №53-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 10.02.2020 №16-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 10.02.2020 №15-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 21.01.2020 №7-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 №167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.11.2019 №195-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 28.11.2019 №194-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 27.11.2019 №193-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 12.11.2019 №183-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 07.11.2019 №182-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 21.05.2019 №88-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27. 11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 23.05.2019 №89-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 14.06.2019 №102-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 30.07.2019 №132-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27.11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Приказ Министерства строительства и архитектуры Ульяновской области от 06.08.2019 №133-ПР «О внесении изменений в приказ Агентства государственного имущества и земельных отношений Ульяновской области от 27.11.2017 №157-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2018 год», от 27. 11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

11.2018 № 167-ПОД «Об определении перечня объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год»

Как оценивается моя коммерческая недвижимость

Коммерческая недвижимость

Закон штата требует, чтобы окружные оценщики оценивали все имущество в размере 100 процентов от его истинной и справедливой рыночной стоимости в деньгах в соответствии с наилучшим и наилучшим использованием имущества. Этот стандарт распространяется как на жилую, так и на коммерческую недвижимость. В то время как сопоставимые продажи используются в основном для определения рыночной стоимости жилой недвижимости, продажи в сочетании с доходно-затратным подходом используются окружными оценщиками для оценки коммерческой недвижимости. ВАК 458-07-030

Промышленная собственность

Закон штата требует, чтобы окружные оценщики оценивали все имущество в размере 100 процентов от его истинной и справедливой рыночной стоимости в деньгах в соответствии с наилучшим и наилучшим использованием имущества. Этот стандарт распространяется как на жилую, так и на промышленную недвижимость. Уникальной особенностью промышленной собственности является то, что машины и оборудование могут составлять значительную часть рыночной стоимости всей собственности. Машины и оборудование обычно считаются «недвижимым имуществом», если они прикреплены к недвижимому имуществу. Однако могут быть ситуации, когда машины и оборудование считаются личной собственностью. Независимо от того, классифицируются ли машины и оборудование как недвижимое или личное имущество, стандартом оценки по-прежнему является «рыночная стоимость», а применимые налоговые ставки одинаковы независимо от того, классифицируется ли оно как недвижимое или личное имущество. Во многих случаях машины и оборудование оцениваются с использованием справочника тенденций, такого как Таблицы промышленной оценки, опубликованные Департаментом доходов.

Этот стандарт распространяется как на жилую, так и на промышленную недвижимость. Уникальной особенностью промышленной собственности является то, что машины и оборудование могут составлять значительную часть рыночной стоимости всей собственности. Машины и оборудование обычно считаются «недвижимым имуществом», если они прикреплены к недвижимому имуществу. Однако могут быть ситуации, когда машины и оборудование считаются личной собственностью. Независимо от того, классифицируются ли машины и оборудование как недвижимое или личное имущество, стандартом оценки по-прежнему является «рыночная стоимость», а применимые налоговые ставки одинаковы независимо от того, классифицируется ли оно как недвижимое или личное имущество. Во многих случаях машины и оборудование оцениваются с использованием справочника тенденций, такого как Таблицы промышленной оценки, опубликованные Департаментом доходов.

Где я могу найти Таблицу промышленной оценки?

Таблицы промышленной оценки доступны на нашем веб-сайте.

Личное имущество

Основной характеристикой личной собственности является ее мобильность. Это могут быть машины, оборудование, расходные материалы и мебель. Налог на имущество применяется к личному имуществу, используемому для ведения бизнеса, ведения сельского хозяйства, или к другому личному имуществу, не освобожденному от налогообложения по закону. Предметы домашнего обихода и личные вещи освобождаются от налога. Дополнительную информацию см. в нашей брошюре о налоге на личное имущество.

Как оценивается личное имущество?

Окружной оценщик оценивает имущество в размере 100 процентов от его текущей рыночной стоимости. Рыночная, или истинная и справедливая стоимость, представляет собой сумму, которую добровольный и свободный от обязательств покупатель заплатит добровольному и не имеющему обязательств продавцу.

Каждый, кто использует личное имущество в бизнесе или имеет налогооблагаемое личное имущество, должен заполнить форму списка налога на личное имущество. Этот список должен быть подан в офис окружного заседателя до 30 апреля каждого года. Оценщик использует листинг для оценки вашего личного имущества с учетом налогов, подлежащих уплате в следующем году. Обратитесь к местному оценщику, чтобы получить текущую форму листинга личного имущества. Если вы хотите подать документы в электронном виде, обратитесь за инструкциями к местному оценщику. Подробную информацию о налоге на имущество физических лиц см. в нашей брошюре «Налог на имущество физических лиц» (pdf).

Этот список должен быть подан в офис окружного заседателя до 30 апреля каждого года. Оценщик использует листинг для оценки вашего личного имущества с учетом налогов, подлежащих уплате в следующем году. Обратитесь к местному оценщику, чтобы получить текущую форму листинга личного имущества. Если вы хотите подать документы в электронном виде, обратитесь за инструкциями к местному оценщику. Подробную информацию о налоге на имущество физических лиц см. в нашей брошюре «Налог на имущество физических лиц» (pdf).

Что лежит в основе оценки моего личного имущества?

Оценка личного имущества основана на рыночной стоимости для текущего владельца или пользователя этого имущества. Личное имущество оценивается по так называемому «уровню розничной торговли» — это ценность, которую оно имеет для текущего владельца после того, как оно установлено и используется. «Уровень розничной торговли» отличается от «уровня оптовой торговли», когда дилеры обычно покупают личную собственность по сниженной цене для перепродажи, а не для использования. Затраты на доставку и установку считаются составной частью оценочной стоимости, но не всегда могут быть частью продажной цены.

Затраты на доставку и установку считаются составной частью оценочной стоимости, но не всегда могут быть частью продажной цены.

Где я могу найти Руководство по оценке личного имущества?

Руководство по оценке личного имущества доступно на нашем веб-сайте.

Межгосударственное коммунальное имущество

Что такое межокружная коммунальная компания и как они оцениваются по налогу на имущество?

Межокруговая коммунальная компания определяется в статуте Вашингтона как электрическая, газовая, телефонная, беспроводная телефонная, железнодорожная или авиационная компания, которая работает через границу округа или штата Вашингтон. Законы, определяющие эти компании, можно найти в RCW 84.12.200 и WAC 458-50-020. Межокруговые или межштатные компании имеют физические активы, расположенные и работающие более чем в одном округе или более чем в одном штате. Частные вагоны также считаются коммунальными компаниями между округами или штатами, но определяются в соответствии с другим законом (RCW 84. 16.010).

16.010).

Где я могу найти годовой отчет между округами или штатами?

Любая компания, отвечающая этим определениям, должна подавать годовой отчет в Департамент доходов для оценки имущества. Годовой отчет коммунальной компании доступен на нашем веб-сайте.

Когда межокружная или межгосударственная коммунальная компания узнает их оценочную стоимость?

Департамент обязан проводить оценку налога на имущество межштатных и межокружных коммунальных услуг и уведомлять налогоплательщика не позднее 30 июня каждого года.

Где я могу найти информацию о картах коммунальных услуг?

Используйте наш поиск распределения коммунальных услуг, чтобы найти оценки коммунальных услуг для определенного адреса или местоположения.

Налог на коммерческую недвижимость | Как рассчитать, советы и многое другое

Как владелец бизнеса вы несете ответственность за уплату определенных налогов, связанных с бизнесом. Если вы владеете имуществом, которое используете для ведения бизнеса, одним из налогов, которые вам необходимо заплатить, является налог на имущество предприятия. Читайте дальше, чтобы узнать все о налоге на имущество для бизнеса, в том числе о том, как его рассчитать и уплатить.

Читайте дальше, чтобы узнать все о налоге на имущество для бизнеса, в том числе о том, как его рассчитать и уплатить.

Что такое налог на имущество предприятий?

Налог на коммерческую недвижимость — это налог, который владелец бизнеса обязан уплатить с собственности, принадлежащей компании. Точно так же, как домовладелец платит налог на недвижимость за свой дом, ваша компания должна платить налог на вашу собственность. Вы должны платить налоги на коммерческую недвижимость в следующих случаях:

- Земля

- Недвижимость (например, здание)

Налоги на коммерческую недвижимость зависят от вашего местонахождения. В большинстве случаев ваши налоги на недвижимость для бизнеса оцениваются городом или округом, где находится недвижимость. Налоги на коммерческую недвижимость обычно помогают финансировать местные школы, общественную безопасность и строительные проекты (например, новые дороги).

Ставка налога на имущество вашего бизнеса зависит от стоимости земли или недвижимости вашего бизнеса. Ваш местный налоговый департамент определяет стоимость вашей коммерческой недвижимости и сумму ежегодных налогов на недвижимость, которые вы должны платить.

Ваш местный налоговый департамент определяет стоимость вашей коммерческой недвижимости и сумму ежегодных налогов на недвижимость, которые вы должны платить.

Кроме того, вам, возможно, придется платить налоги на недвижимость, когда речь идет о покупке или продаже коммерческой недвижимости. Например, вам, вероятно, придется платить налоги на недвижимость, когда вы покупаете или продаете бизнес. В некоторых населенных пунктах налог на имущество распределяется между покупателем и продавцом в зависимости от того, как долго каждое лицо владело имуществом в течение налогового года.

Помимо уплаты налога на имущество предприятия за здания и землю, от вас также может потребоваться уплата другого вида налога, называемого налогом на личное имущество предприятия.

Налог на личное имущество предприятия

Личное имущество предприятия или материальное личное имущество — это любые товары, которыми владеет и использует ваше предприятие и которые необходимы для ведения бизнеса. Вот несколько примеров личного имущества бизнеса:

Вот несколько примеров личного имущества бизнеса:

- Мебель (например, столы и стулья)

- Компьютеры

- Принтеры

- Телефоны

- Деловое оборудование (например, журналы)

- Инструменты

- Расходные материалы

В зависимости от вашего населенного пункта вам, возможно, придется платить налоги на личную собственность бизнеса. Ваш местный налоговый орган может потребовать от вас уплаты ежегодного налога на стоимость вашего личного имущества в дополнение к налогу на имущество вашего предприятия. Как правило, IRS позволяет вам применять вычеты по предметам личного имущества бизнеса, если они облагаются налогом вашим местным налоговым органом.

Для получения дополнительной информации о том, несете ли вы ответственность за уплату налогов на личное имущество, обратитесь в местное отделение.

Как рассчитать налог на коммерческую недвижимость

Расчет налога на коммерческую недвижимость может быть затруднен, поскольку он различается в зависимости от города, округа и штата. В большинстве случаев местные органы власти сделают расчет за вас и отправят вам оценку по почте.

В большинстве случаев местные органы власти сделают расчет за вас и отправят вам оценку по почте.

Хотя точной универсальной формулы не существует, счет налога на имущество вашего предприятия обычно рассчитывается путем умножения ставки налога на имущество на оценочную стоимость вашего имущества. Как правило, чем выше оценочная стоимость вашего имущества, тем больше вы платите налога на имущество для своего бизнеса.

Например, город Нью-Йорк использует четыре шага для расчета налогов на недвижимость для предприятий. И у них разные налоговые ставки для разных видов собственности. Шаги города Нью-Йорка для расчета налогов на недвижимость включают:

- Определение рыночной стоимости

- Определение оценочной стоимости

- Определение переходной оценочной стоимости, если применимо

- Применение любых исключений

Чтобы получить представление о том, сколько налога на имущество вам придется заплатить в вашем районе, изучите законы и ставки налога на имущество в вашем районе и обратитесь в местную налоговую инспекцию за более подробной информацией.

Как платить налог на имущество для бизнеса

Когда и как вы платите налог на имущество вашего бизнеса, зависит от вашего города или округа. Ваш местный налоговый орган оценит вашу собственность и отправит вам счет на уплату налогов, которые вы должны. Многие населенные пункты, как правило, рассылают счета по налогу на имущество ежегодно, но некоторые рассылают их чаще (например, ежеквартально).

После того, как вы получите свой счет, проверьте правильность суммы, прежде чем оплачивать ее. Если ваш счет по налогу на имущество предприятия кажется неточным, обратитесь в местную налоговую инспекцию. Вы можете обратиться в город или город, если считаете, что с вас берут слишком много денег.

Оплатите сумму налоговых обязательств до даты, указанной в вашем счете. В зависимости от вашего штата и местности у вас может быть возможность оплатить счет налога на недвижимость электронным способом или по почте.

Вычеты по налогу на коммерческую недвижимость

Да, вы обязаны платить налоги на коммерческую недвижимость в зависимости от вашего местонахождения. Однако у вас есть возможность вычесть налоги на имущество вашей компании в качестве расходов. IRS описывает, какие деловые расходы вы можете вычесть, в Публикации 535.

Однако у вас есть возможность вычесть налоги на имущество вашей компании в качестве расходов. IRS описывает, какие деловые расходы вы можете вычесть, в Публикации 535.

Согласно Публикации 535, предприятия обычно могут вычитать налоги на недвижимое имущество, если они основаны на оценочной стоимости имущества. Но предприятия, как правило, не могут вычитать налоги на имущество, которые:

- Увеличивают стоимость имущества

- Взимаются за местные льготы и улучшения

Опять же, когда дело доходит до налога на личное имущество бизнеса, IRS позволяет вам вычесть некоторые предметы личного имущества (например, столы, компьютеры и т. д.), используемые для бизнеса.

Свяжитесь с IRS, если у вас есть какие-либо вопросы о налоговых вычетах на недвижимость для вашей компании.

Советы по уплате налога на имущество бизнеса

Управление налогами на имущество для бизнеса не должно быть болезненной задачей. Воспользуйтесь несколькими советами, чтобы облегчить уплату налогов на недвижимость для бизнеса:

- Изучите местное налоговое законодательство от и до

- Исследовательские потенциальные вычеты и освобождения

- Внимательно просмотрите свои формы собственности и счета

- Наймите налогового консультанта или бухгалтера, чтобы помочь

- Использовать базовое бухгалтерское программное обеспечение

Кроме того, если вы новый предприниматель и выбираете место для бизнеса, подумайте о налогах, прежде чем принимать решение о собственности.