Ставка налога на имущество по кадастровой стоимости в 2019 году \ Акты, образцы, формы, договоры \ КонсультантПлюс

- Главная

- Правовые ресурсы

- Подборки материалов

- Ставка налога на имущество по кадастровой стоимости в 2019 году

Подборка наиболее важных документов по запросу Ставка налога на имущество по кадастровой стоимости в 2019 году (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

- Налог на имущество организаций:

- 1 и 2 амортизационная группа налог на имущество

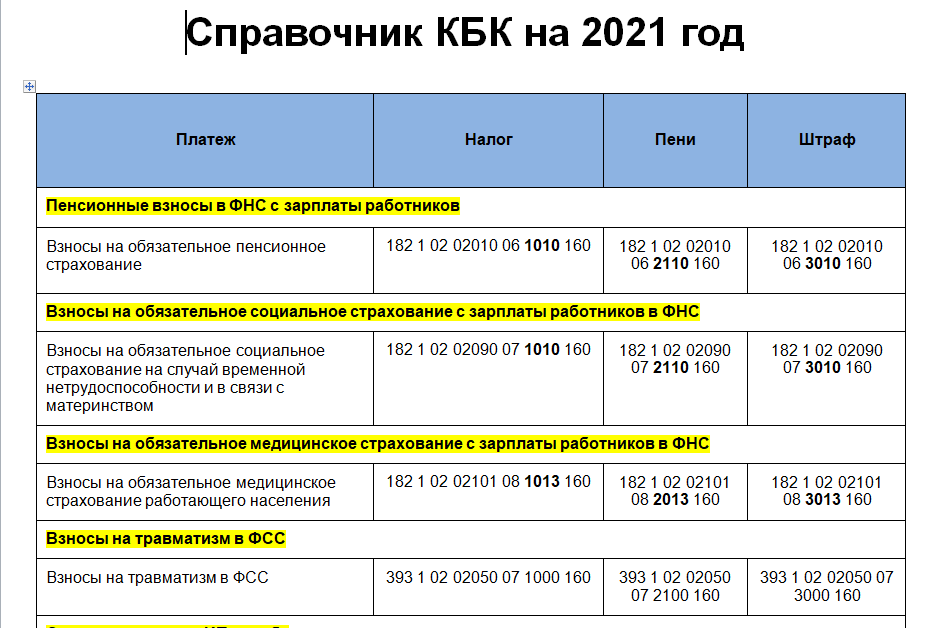

- 18210602010020000110

- 18210602010021000110

- 18210602010022100110

- 2012000

- Показать все

- Налог на имущество организаций:

- 1 и 2 амортизационная группа налог на имущество

- 18210602010020000110

- 18210602010021000110

- 18210602010022100110

- 2012000

- Показать все

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Кассационное определение Третьего кассационного суда общей юрисдикции от 21. 12.2022 N 88а-21976/2022

12.2022 N 88а-21976/2022

Категория спора: 1) Налог на имущество физических лиц; 2) Земельный налог.

Требования налогоплательщика: 1) О признании недействительным решения о доначислении налога на имущество; 2) Об обязании произвести перерасчет налога; 3) О признании недействительным решения о доначислении земельного налога; 4) Об обязании произвести перерасчет земельного налога.

Требования налогового органа: 5) О взыскании недоимки по налогу на имущество; 6) О взыскании недоимки по земельному налогу.

Обстоятельства: Доказательств уплаты задолженности по налогу налогоплательщиком не представлено.

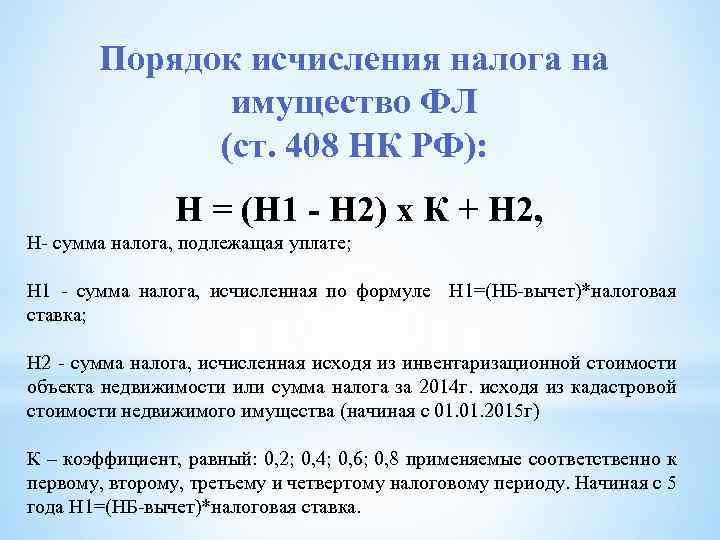

Решение: 1) Отказано; 2) Отказано; 3) Отказано; 4) Отказано; 5) Удовлетворено; 6) Удовлетворено.Постановлением от 15 февраля 2019 г. N 10-П Конституционный Суд дал оценку конституционности пунктов 1 и 2 статьи 402 Налогового кодекса Российской Федерации и признал оспоренные положения не противоречащими Конституции Российской Федерации, поскольку они не исключают права налогоплательщика требовать в индивидуальном порядке (при разрешении налогового спора), в целях исчисления суммы налога на имущество физических лиц, использования сведений об определенной в надлежащем порядке кадастровой (рыночной) стоимости этого имущества и соответствующего размера налоговой ставки в том случае, когда сумма налога, исчисленная налоговым органом исходя из инвентаризационной стоимости этого имущества, существенно превышает сумму налога, исчисляемую исходя из его кадастровой стоимости. А также отметил, что, если кадастровая стоимость конкретного объекта недвижимости не определена, это не исключает применения взамен нее для целей налогообложения (по решению налогового органа, а при наличии спора — суда) рыночной стоимости соответствующего объекта, определенной в соответствии с требованиями нормативного регулирования оценочной деятельности.

А также отметил, что, если кадастровая стоимость конкретного объекта недвижимости не определена, это не исключает применения взамен нее для целей налогообложения (по решению налогового органа, а при наличии спора — суда) рыночной стоимости соответствующего объекта, определенной в соответствии с требованиями нормативного регулирования оценочной деятельности.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Кассационное определение Седьмого кассационного суда общей юрисдикции от 16.11.2022 N 88а-18496/2022 по делу N 2а-1804/2022

Категория спора: 1) Налог на имущество физических лиц; 2) Земельный налог.

Требования налогового органа: 1) О взыскании недоимки по налогу на имущество; 2) О взыскании пеней, штрафа; 3) О взыскании недоимки по земельному налогу; 4) О взыскании пеней, штрафа.

Обстоятельства: Ответчик является плательщиком налога на имущество физических лиц и земельного налога, обязательные платежи в предусмотренные налоговым законодательством сроки не уплатил. Инспекцией рассчитана сумма задолженности; соблюдена процедура принудительного взыскания обязательных платежей.

Инспекцией рассчитана сумма задолженности; соблюдена процедура принудительного взыскания обязательных платежей.

Решение: Удовлетворено в части.Постановлением Конституционного Суда Российской Федерации от 15 февраля 2019 года N 10-П «По делу о проверке конституционности статьи 402 Налогового кодекса Российской Федерации в связи с жалобой гражданки Н.» признаны не противоречащими Конституции Российской Федерации пункты 1 и 2 статьи 402 НК РФ, поскольку по своему конституционно-правовому смыслу в системе действующего правового регулирования они не исключают права налогоплательщика требовать в индивидуальном порядке (при разрешении налогового спора), в целях исчисления суммы налога на имущество физических лиц, использования сведений об определенной в надлежащем порядке кадастровой (рыночной) стоимости этого имущества и соответствующего размера налоговой ставки в том случае, когда сумма налога, исчисленная налоговым органом, исходя из инвентаризационной стоимости этого имущества, существенно превышает сумму налога, исчисляемую исходя из его кадастровой стоимости.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

Вопрос: О налоге на имущество физлиц в отношении квартиры, находящейся в общей долевой собственности.

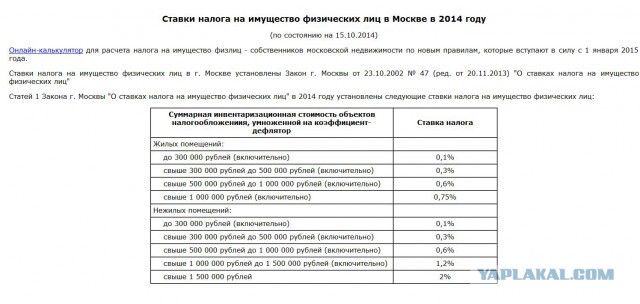

(Письмо Минфина России от 01.12.2020 N 03-05-06-01/104834)Одновременно сообщается, что представительным органам муниципальных образований (законодательным (представительным) органам государственной власти городов федерального значения Москвы, Санкт-Петербурга и Севастополя) предоставлены широкие полномочия по регулированию налоговой нагрузки, выражающиеся в их праве дифференцировать налоговые ставки в зависимости от кадастровой стоимости имущества, вида объекта налогообложения, места нахождения объекта налогообложения, а также устанавливать дополнительные налоговые льготы.

Зарегистрируйтесь и получите пробный доступ к системе КонсультантПлюс бесплатно на 2 дня

ФНС России от 28. 07.2021 N БВ-4-7/10638

07.2021 N БВ-4-7/10638

Заявителю на праве собственности принадлежит нежилое помещение, расположенное в двухэтажном нежилом здании. Приказом уполномоченного органа указанное здание внесено в перечень объектов недвижимого имущества, в отношении которых налоговая база определяется как кадастровая стоимость, на 2019 год (далее — Перечень). Имея в виду, что к объектам налогообложения, внесенным в подобные перечни, применяются повышенные ставки по налогу на имущество физических лиц, заявитель оспорил включение здания в Перечень со ссылкой на то, что принадлежавшее ему нежилое помещение является отдельным объектом недвижимости, не предназначено для использования в целях делового и административного назначения и фактически не используется в этих целях, как и для размещения торговых объектов, объектов общественного питания и объектов бытового обслуживания.

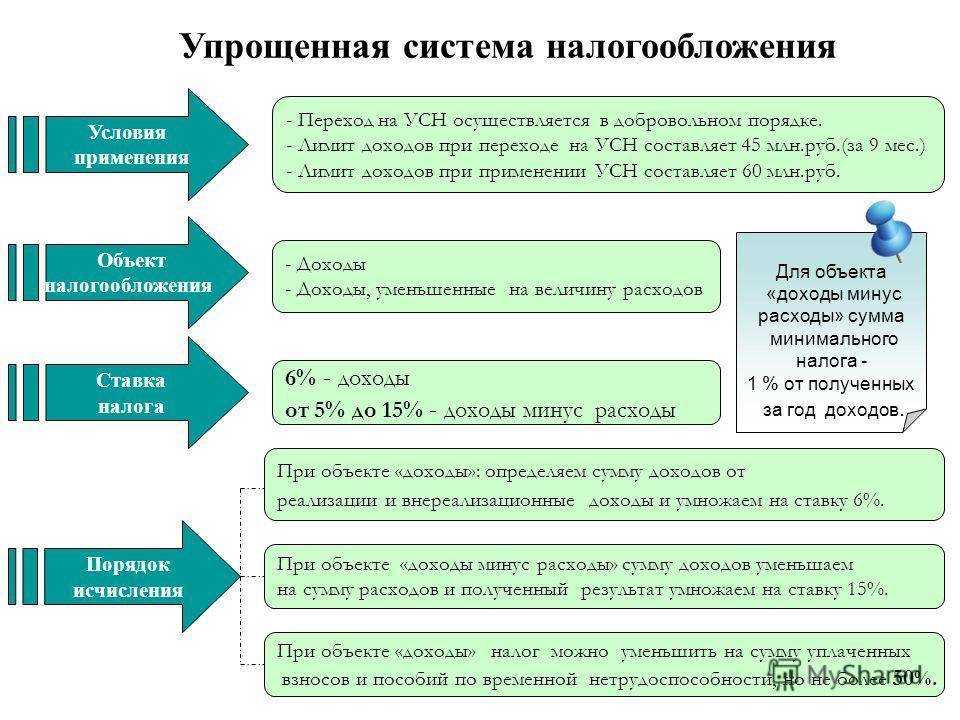

Налог на имущество, 2018 год, изменения, 335-ФЗ, 380 НК РФ, 381 НК РФ, движимое имущество организаций

А. Е. Кочерженко

автор статьи, консультант по вопросам бухгалтерского учета и налогообложения

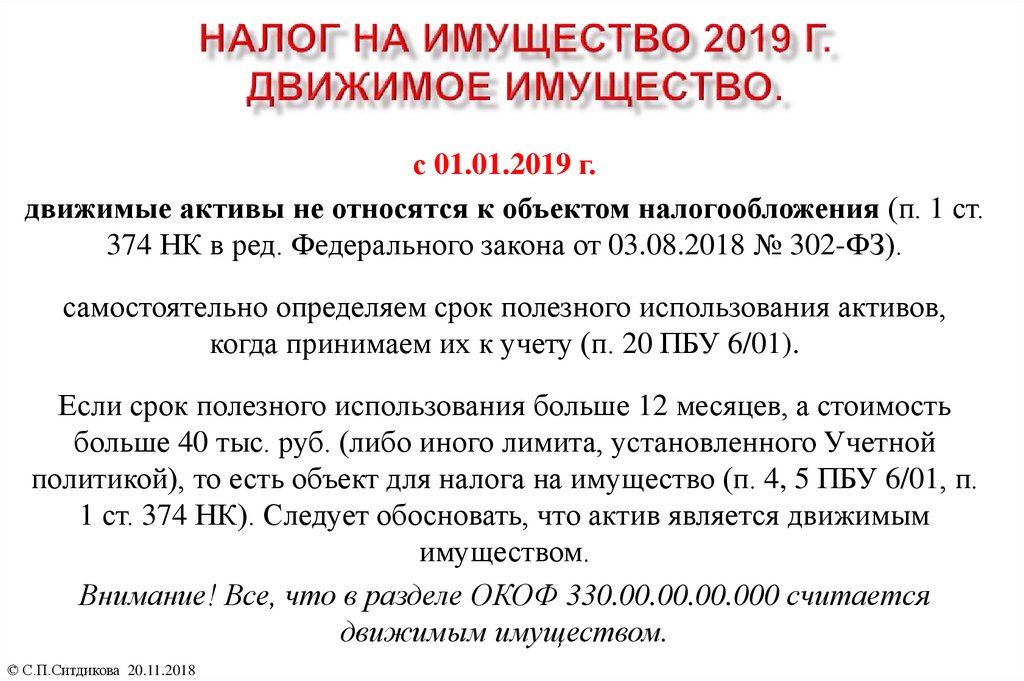

С 1 января 2018 года движимое имущество вновь стало объектом налогообложения.

Напомним, что до наступления 2018 года юридические лица были освобождены от уплаты налога на движимое имущество по объектам, принятым на учет в качестве основных средств после 1 января 2013 года.

С 1 января 2018 года, согласно новой редакции ст. 380 НК РФ и ст. 381.1 НК РФ, льгота по налогу на движимое имущество организаций, относящееся к 3–10 амортизационным группам, больше не применяется. Однако, согласно ст. 381.1 НК РФ,

“Законом субъекта РФ в отношении имущества, указанного в пункте 25 статьи 381 НК РФ, с даты выпуска которого прошло не более 3 лет, а также имущества, отнесенного законом субъекта РФ к категории инновационного высокоэффективного оборудования, могут устанавливаться дополнительные налоговые льготы вплоть до полного освобождения такого имущества от налогообложения.”.

Таким образом, на территориях различных регионов России могут действовать различные льготы в отношении движимого имущества кроме приобретенного у взаимозависимых лиц и полученного в ходе ликвидации или реорганизации – в зависимости от законодательства субъекта. Однако при этом перечень имущества, в отношении которого субъект РФ может принимать решения о льготах, ограничен – льготы могут быть установлены только в отношении имущества, с даты выпуска которого прошло не более 3 лет, а также в отношении инновационного оборудования. При этом ограничения на размер льгот не налагаются.

Однако при этом перечень имущества, в отношении которого субъект РФ может принимать решения о льготах, ограничен – льготы могут быть установлены только в отношении имущества, с даты выпуска которого прошло не более 3 лет, а также в отношении инновационного оборудования. При этом ограничения на размер льгот не налагаются.

Субъекты РФ также могут регулировать сроки уплаты авансовых платежей и налога на движимое имущество. Поэтому в разных регионах сроки могут отличаться.

Что касается ставок по налогу на движимое имущество, то, согласно п. 3.3 ст. 380 НК РФ, в 2018 году максимальная ставка по налогу на движимое имущество не должна превышать 1,1%. С 2019 года максимальное значение ставки будет повышено вдвое – до 2,2%.

Необходимо отметить, что предприятия, работающие на УСН, в 2018 по-прежнему освобождены от налога на имущество (в том числе на движимое). Для компаний, применяющих УСН, объектом налогообложения является исключительно недвижимое имущество, имеющее кадастровую стоимость на начало налогового периода.

Что касается остальных юридических лиц – владельцев движимого имущества, то, исчисляя налог, следует руководствоваться региональным законодательством.

Так, на территории Санкт-Петербурга льготу сохранили для движимого имущества, с даты выпуска которого прошло не более трех лет. С остального движимого имущества нужно будет заплатить налог по ставке 1,1%. (ст. 1, Закон Санкт-Петербурга от 29.11.2017 № 785-129 «О внесении изменений в отдельные законы Санкт-Петербурга о налогах и сборах» (принят ЗС СПб 29.11.2017))

Власти г. Москвы пока не приняли закон, определяющий льготы по движимому имуществу. Поэтому все столичные налогоплательщики должны облагать движимое имущество налогом по ставке 1,1 % (исключение – налог на имущество с кадастровой стоимости).

Что касается московской области, cтавка налога на движимое имущество с 2018-2020 годов составляет 0%. (Закон Московской Области от 03.10.17 № 159/2017-ОЗ)

Также льгота по движимому имуществу сохранена на территории Чеченской республики (Закон Чеченской Республики от 27. 11.17 № 45-РЗ). На территории Ивановской и Липецкой области (Закон Ивановской области от 11.12.17 № 94-ОЗ, Закон Липецкой области от 14.09.17 № 106-ОЗ) льгота продлена до конца 2018 года.

11.17 № 45-РЗ). На территории Ивановской и Липецкой области (Закон Ивановской области от 11.12.17 № 94-ОЗ, Закон Липецкой области от 14.09.17 № 106-ОЗ) льгота продлена до конца 2018 года.

Однако, разумеется, данные льготы установлены субъектами с учетом ограничений, которые накладывает на их полномочия Налоговый кодекс – а именно только в отношении имущества, с даты выпуска которого прошло не более 3 лет, а также в отношении инновационного оборудования.

В завершение статьи хотелось бы подчеркнуть, что вышеуказанные изменения действуют только в отношении движимого имущества организаций, относящегося к 3–10 амортизационным группам. Основные средства 1 и 2 амортизационных групп по-прежнему освобождены от налогообложения (пп. 8 п. 4 ст. 374 НК РФ).

Вывод

Алгоритм исчисления налога на имущество в 2018 году существенно изменился. Движимое имущество вновь стало объектом налогообложения. Чтобы грамотно определить базу по налогу на имущество, необходимо пользоваться не только нормами НК РФ, но и соответствующими законами субъектов РФ.

Ставки налога на недвижимость и соответствующие данные | Муниципальный

2020 | 2019 | 2018

2023

- Государственный налог на имущество образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2022

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Данные расчета налоговой ставки

- Распределения кооперативного школьного округа (все) (PDF)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2021

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2020

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Распределения кооперативного школьного округа (все) (PDF)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество в сфере образования (все муниципалитеты)

2019

- Налоговые ставки (PDF)

- Налоговые ставки (Excel)

- Ставки деревенского налога (PDF)

- Ставки деревенского налога (Excel)

- Доля кооперативного школьного округа (все)

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Данные расчета налоговой ставки

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордер государственного налога на имущество образования (все муниципалитеты)

2018

- Налоговые ставки

- Налоговые ставки (Excel)

- Данные расчета налоговой ставки

- Ставки деревенского налога

- Ставки деревенского налога (Excel)

- Доля кооперативного школьного округа (все)

- Распределение по округам (все)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Постановление штата об уплате налога на имущество в сфере образования (сводный отчет)

- Ордера штата на налог на имущество в сфере образования (все муниципалитеты)

Данные и информация, содержащиеся в электронных таблицах, размещенных в Интернете Департаментом по управлению доходами («Департамент»), предназначены только для информационных целей.

Муниципальные отчеты за период до 2009 г. можно получить по запросу, позвонив в департамент по телефону (603) 230-5090.

Все документы сохранены в формате Portable Document Format, если не указано иное.

Формат значений, разделенных запятыми (.csv). Посетите сайт nh.gov, чтобы получить список бесплатных программ чтения .csv для различных операционных систем.

Формат Microsoft Excel. Вы можете загрузить бесплатную программу для чтения Excel с веб-сайта Microsoft.

Вы можете загрузить бесплатную программу для чтения Excel с веб-сайта Microsoft.

Департамент налогового управления штата Нью-Гемпшир

Государственный офис губернатора Хью Галлена Парк

109 Pleasant Street (медицинский и хирургический корпус), Concord NH

(603) 230-5000 |

Реле доступа TDD NH: 1-800-735-2964 |

факс: (603) 230-5945

Связаться с веб-мастером

Эффективные ставки налога на недвижимость в округе Саут-Кук за налоговые годы с 2005 по 2019 год

Нажмите здесь, чтобы просмотреть PDF-файл с кратким описанием выпуска .

В этом посте представлена информация об эффективных ставках налога на жилую и коммерческую недвижимость в муниципалитетах южного округа Кук в 2005, 2008, 2011, 2014, 2017 и 2019 налоговых годах.. Все эти 84 муниципалитета входят в оценочную триаду округа Саут-Кук.[1] В отчете также сравниваются эти эффективные налоговые ставки с ставками для города Чикаго в эти выбранные годы.

Эффективные ставки налога на имущество являются мерой бремени налога на имущество для домовладельцев и предприятий. Они переводят налоговые ставки по счетам налога на имущество в «эффективные» ставки, отражающие процент от полной рыночной стоимости, причитающийся с имущества в виде налогов за данный год. В частности, умножение рыночной стоимости дома или коммерческой недвижимости на применимую эффективную налоговую ставку дает оценку налогов на недвижимость, причитающихся с этой собственности в данном налоговом году. Например, недвижимость с рыночной стоимостью 300 000 долларов США и эффективной налоговой ставкой 2 % будет иметь оценочное обязательство по налогу на имущество в размере 6 000 долларов США.

Путем стандартизации выражения бремени налога на имущество эффективные ставки налога на имущество обеспечивают метод сравнения среднего бремени налога на имущество в различных районах с течением времени. Однако это оценки, предназначенные для общего сравнения, а не для точного выражения налоговой нагрузки на конкретные объекты недвижимости.

Эффективные ставки налога на имущество следует рассматривать только как оценочные по нескольким причинам:

- В каждом муниципалитете существует несколько ставок налога на имущество, и эффективная ставка, рассчитанная в этом отчете, представляет собой репрезентативную выборку, показывающую только одну из этих налоговых ставок.

- Действующие ставки налога на недвижимость для жилой недвижимости не включают освобождение от налога на усадьбу, пенсионеров или другие льготы. (См. объяснение исключений ниже).

- При расчете эффективной налоговой ставки используется информация о среднем уровне налогообложения в данном географическом районе. В то время как свойство, вероятно, будет близко к среднему уровню оценки, фактический уровень оценки для любого данного свойства может быть выше или ниже медианы.

Также важно понимать, что снижение эффективной налоговой ставки не обязательно приводит к уменьшению налоговых обязательств. Владелец недвижимости, чья собственность растет в цене, может столкнуться с ежегодным увеличением налога на недвижимость, несмотря на снижение эффективной налоговой ставки.

Причины изменения эффективных налоговых ставок

Изменения эффективных налоговых ставок с течением времени связаны с изменением фактических составных налоговых ставок, изменением медианных уровней налогообложения или и тем, и другим.

Например, фактическая совокупная ставка налога на имущество в Орланд-парке для налогового кода 28011 (школьный округ № 135) увеличилась с 7,629% в 2005 г. до 9,413% в 2019 г. За тот же период средний уровень налогообложения, рассчитанный Иллинойсским Департамент доходов уменьшился с 9,64% до 90,02% для жилой недвижимости, или 6,43%, и в большей степени упала для коммерческой недвижимости, снизившись с 23,41% до 20,34%, или 13,11%.[2]

Большее снижение медианного уровня оценки коммерческой недвижимости привело к увеличению расчетной эффективной ставки налога на коммерческую недвижимость с 4,88% до 5,58%, что составляет увеличение на 14,4%. В то же время меньшее снижение медианного уровня оценки жилой недвижимости дало увеличить расчетную эффективную налоговую ставку с 2,01% до 2,48% или на 23,2%, поскольку налоговое бремя переместилось с коммерческой на жилую недвижимость. В округе Кук изменения коэффициента выравнивания также могут повлиять на эффективные налоговые ставки.[3]

В округе Кук изменения коэффициента выравнивания также могут повлиять на эффективные налоговые ставки.[3]

Основные выводы

Основные выводы этого отчета обобщаются здесь для расчета эффективной налоговой ставки как для жилого, так и для коммерческого сектора в 84 муниципалитетах Южной Триады, а также в городе Чикаго.

Недостаточно продаж промышленной собственности в районе переоценки Южной триады округа Кук, чтобы Департамент доходов штата Иллинойс мог рассчитать медианные уровни оценки промышленных объектов в 2008, 2014, 2017 и 2019 налоговых годах. В результате данные являются неполными. для этого сектора, и Гражданская федерация не рассчитывала эффективные ставки налога на промышленную собственность ни для одного из лет, рассматриваемых в этом исследовании.

Эффективные ставки налога на жилье

- Деревня Форд-Хайтс сообщила о самых высоких эффективных ставках налога на жилье в 2019 годуи 2005 г. — 8,74% и 4,32% соответственно.

- В деревне Берр-Ридж были самые низкие эффективные налоговые ставки в 2019 и 2005 годах: 1,74% и 1,30% соответственно.

- Город Чикаго имел более низкие эффективные налоговые ставки в 2019 году, чем все муниципалитеты округа Саут-Кук, за исключением Берр-Ридж в 2019 году, когда его ставка составляла 1,77%, и все, кроме Хинсдейл, Кантрисайд и Берр-Ридж в 2005 году, когда его ставка составляла 1,45%.

- В 2019 году в большинстве из 85 муниципалитетов (всего 52) действующие ставки налога на жилье составляли от 2,00% до 4,00%.

- В 22 муниципалитетах действующие ставки налога на имущество составляли от 4,00% до 6,00%.

- Только четыре муниципалитета имели налоговые ставки ниже 2,00%: Вестерн-Спрингс (1,97%), Хинсдейл (1,80%), Чикаго (1,77%) и Берр-Ридж (1,74%).

- Средняя эффективная ставка налога на имущество составила 3,45%.

- В период с 2005 по 2019 год множество муниципалитетов, или 34 из 85 рассмотренных, сообщили об увеличении от 50,0% до 70,0%.

- В девяти муниципалитетах процентное изменение увеличилось более чем на 100,0%: Саут-Чикаго-Хайтс (130,11%), Ривердейл (122,33%), Хейзел-Крест 114,62%), Феникс (114,31%), Country Club Hills (111,88%), Долтон ( 108,93%), Торнтон (107,98%), Парк-Форест (107,06%) и Форд-Хайтс (102,09%).

- Только в четырех муниципалитетах рост составил от 20,0% до 30,0%: Флоссмур (21,71%), Чикаго (21,85%), Орланд-Парк (23,22%) и Орланд-Хиллз (29,93%).

- Цицерон был единственным муниципалитетом, сообщившим о процентном увеличении ниже 20,0% до 18,43%.

- Среднее процентное увеличение эффективных ставок налога на жилье составило 59,60%.

- В девяти муниципалитетах процентное изменение увеличилось более чем на 100,0%: Саут-Чикаго-Хайтс (130,11%), Ривердейл (122,33%), Хейзел-Крест 114,62%), Феникс (114,31%), Country Club Hills (111,88%), Долтон ( 108,93%), Торнтон (107,98%), Парк-Форест (107,06%) и Форд-Хайтс (102,09%).

Коммерческие эффективные налоговые ставки

- Деревня Форд-Хайтс сообщила о самых высоких эффективных ставках коммерческого налога как в 2019, так и в 2005 году: 19,19% и 11,43% соответственно.

- Город Чикаго имел самую низкую коммерческую эффективную налоговую ставку в 2005 году, 2,37%. В 2019 году в деревне Берр-Ридж был самый низкий показатель — 4,14%.

- В 2019 году 38 муниципалитетов сообщили о ставках от 4,00% до 8,00%.

- Вторая группа из 36 муниципалитетов, 42,35% от общего числа, сообщила о показателях от 8,00% до 12,00%.

- В шести юрисдикциях — Форд-Хайтс (19,19%), Ривердейл (19,18%), Парк-Форест (18,26%), Долтон (17,83%), Феникс (17,34%) и Харви (16,49%) — ставки превышали 16,0%.

- В деревне Берр-Ридж самый низкий показатель — 4,14%.

- Средняя эффективная ставка налога на коммерческую недвижимость составила 8,26%.

- В период с 2005 по 2019 год в большинстве муниципалитетов (всего 46) эффективная ставка коммерческого налога увеличилась с 30,0% до 60,0%.

- Процентное изменение превысило 90,0% в девяти юрисдикциях: Ривердейл (116,81%), Феникс (108,99%), Долтон (103,74%), Парк Форест (103,73%), Торнтон (102,82%), Хейзел Крест (102,03%), Country Club Hills (99,45%), Южная Голландия (91,79%) и Южные Чикаго-Хайтс (91,08%).

- Деревня Орланд-Парк сообщила о самом низком процентном увеличении на 14,42%.

- В этот период в Чикаго ставка налога увеличилась на 78,29%.

- Среднее процентное увеличение коммерческих эффективных налоговых ставок составило 50,88%.

Методология

Эффективные налоговые ставки, рассчитанные в этом отчете, основаны на данных Департамента доходов штата Иллинойс и клерка округа Кук. Клерки округа рассчитывают сводные ставки налога на имущество для каждого налогового кода в округе. Департамент доходов штата Иллинойс рассчитывает коэффициент выравнивания для каждого округа, а также средний уровень оценки.

Клерки округа рассчитывают сводные ставки налога на имущество для каждого налогового кода в округе. Департамент доходов штата Иллинойс рассчитывает коэффициент выравнивания для каждого округа, а также средний уровень оценки.

Коэффициент выравнивания — это множитель, который применяется ко всем оценочным значениям в округе, чтобы гарантировать, что общая уравненная оценочная стоимость округа равна 33⅓% от справедливой рыночной стоимости.[4] Применение множителя известно как выравнивание между округами. Все округа, включая Кук, должны пройти выравнивание, чтобы общая стоимость недвижимого имущества составляла 33⅓% от рыночной стоимости.[5]

Департамент доходов собирает данные о продажах недвижимости и рассчитывает отношение оценочной стоимости к стоимости продаж. Вычисляется медианное соотношение оценка/продажи, а также скорректированное медианное соотношение, если окружной оценщик представляет дополнительные данные после того, как были собраны первоначальные данные. Это срединное соотношение обычно называют «медианным уровнем оценки».

Для каждого округа, кроме Кука, средний уровень оценки относится ко всем типам собственности. Для округа Кук, который классифицирует недвижимость по типу для целей налогообложения недвижимости, для разных классов собственности рассчитываются отдельные медианы. Постановление о классификации недвижимости округа Кук требует, чтобы жилая недвижимость (класс 2) оценивалась по ставке 10%, а коммерческая (класс 5a) и промышленная (класс 5b) недвижимость — по 25% рыночной стоимости, начиная с 2009 налогового года..[6] Одним из результатов этого изменения было приближение уровней оценки постановления к медианным уровням оценки, рассчитанным в исследованиях отношения оценки/продаж, проведенных Департаментом доходов штата Иллинойс. В прошлом средние уровни оценки значительно отличались от уровней постановлений из-за занижения оценок, включая снижение со стороны оценщика и Наблюдательного совета.

Особое внимание следует обратить на то, что исследования коэффициентов, проведенные Департаментом доходов, указывают на высокий коэффициент дисперсии для коммерческих и промышленных оценок, а это означает, что внутри каждого из этих классов могут быть большие отклонения от расчетного медианного значения для отдельных объектов недвижимости, о продаже которых сообщается. цены были включены в исследование.

цены были включены в исследование.

Чтобы рассчитать эффективные налоговые ставки, средний уровень оценки умножается на коэффициент выравнивания, чтобы приблизительно определить процент от общей стоимости имущества, облагаемого налогом. Затем этот процент умножается на фактическую составную налоговую ставку для получения эффективной налоговой ставки. Скорректированный средний уровень оценки используется, когда он доступен в данных Департамента доходов. Медианный уровень оценки для наиболее конкретной географической области также используется, когда он доступен. Поэтому используются медианные уровни оценки по городу, если они недоступны, и в этом случае используется медианный уровень оценки для всей триады переоценки.

Недостаточно продаж промышленной собственности в районе переоценки Южной триады округа Кук, чтобы Департамент доходов штата Иллинойс мог рассчитать медианные уровни оценки промышленных объектов в 2008, 2014, 2017 и 2019 налоговых годах. В результате данные являются неполными. для этого сектора, и Гражданская федерация не рассчитывала эффективные ставки налога на промышленную собственность ни для одного года, рассматриваемого в этом исследовании.

для этого сектора, и Гражданская федерация не рассчитывала эффективные ставки налога на промышленную собственность ни для одного года, рассматриваемого в этом исследовании.

В этом исследовании представлены эффективные налоговые ставки для отдельных налоговых кодексов[7] в 85 муниципалитетах в триаде оценки округа Саут-Кук за 2005, 2008, 2011, 2014, 2017 и 2019 налоговые годы.. Эти муниципалитеты перечислены в таблице ниже. За исключением 2019 года, каждый из этих налоговых лет является годом переоценки собственности в южной триаде Кука. 2019 налоговый год включен в данное исследование, поскольку это последний год, для которого доступна полная информация для расчета эффективных налоговых ставок.

Влияние льгот на действующие ставки налога на жилую недвижимость

Освобождение от налога на имущество, доступное правомочным домовладельцам, снижает налогооблагаемую стоимость их имущества. Освобождения снижают предполагаемую эффективную налоговую ставку приусадебного имущества на различные суммы в зависимости от рыночной стоимости и стоимости освобождения. Например, 2019 г.Эффективная налоговая ставка для жилой недвижимости в Орланд Парке, не подпадающей под льготы, составляет 2,48% от полной рыночной стоимости. В приведенных ниже примерах показано, как эта ставка будет отличаться для отдельных домовладений, имеющих право на освобождение, в зависимости от их рыночной стоимости в 2019 году и стоимости освобождения.[1] Тем не менее, Гражданская федерация не может включить освобождение от приусадебных участков в свои расчеты эффективных налоговых ставок, потому что наш расчет эффективных ставок не оценивает отдельные объекты недвижимости, а вместо этого использует совокупные оценки.

Например, 2019 г.Эффективная налоговая ставка для жилой недвижимости в Орланд Парке, не подпадающей под льготы, составляет 2,48% от полной рыночной стоимости. В приведенных ниже примерах показано, как эта ставка будет отличаться для отдельных домовладений, имеющих право на освобождение, в зависимости от их рыночной стоимости в 2019 году и стоимости освобождения.[1] Тем не менее, Гражданская федерация не может включить освобождение от приусадебных участков в свои расчеты эффективных налоговых ставок, потому что наш расчет эффективных ставок не оценивает отдельные объекты недвижимости, а вместо этого использует совокупные оценки.

Другие исследования эффективных налоговых ставок, например, те, которые периодически проводятся Федерацией налогоплательщиков Иллинойса, используют гипотетическую стоимость домов для расчета эффективных налоговых ставок для различных муниципалитетов и, следовательно, могут включать в свой анализ освобождение от приусадебных участков. [2] ]

[2] ]

Ниже приведены несколько примеров эффективных налоговых ставок после учета освобождений.

- Дом в Орланд Парке стоимостью 300 000 долларов США, получающий максимальную сумму в размере 10 000 долларов США Освобождение домовладельца: Эффективная налоговая ставка 2,16%.

- Дом в Орланд-Парке стоимостью 300 000 долларов США, получивший освобождение от налога для пожилых людей (8 000 долларов США) и максимальное освобождение для домовладельца на сумму 10 000 долларов США: эффективная налоговая ставка 1,91%.

- Дом в Орланд-Парке стоимостью 400 000 долларов США, получающий освобождение от налога на пенсионеров (8 000 долларов США) и максимальное освобождение домовладельца на сумму 10 000 долларов США: эффективная налоговая ставка 2,12%.

- Дом в Орланд-Парке стоимостью 200 000 долларов США, получивший освобождение от уплаты налога на пенсионеров (8 000 долларов США) и максимальное освобождение домовладельца на сумму 10 000 долларов США: эффективная налоговая ставка 1,77%.

Эффективные ставки налога на жилую недвижимость: с 2005 по 2019 год

На следующих диаграммах показаны эффективные ставки налога на жилье в триаде оценки округа Саут-Кук для муниципалитетов и Чикаго в период с 2005 по 2019 налоговый год. Полную информацию по всем муниципалитетам за все оцениваемые налоговые годы можно найти в Приложениях 1 и 2.

Первая диаграмма представляет собой гистограмму, показывающую распределение эффективных ставок налога на жилье в 2019 году. Каждая полоса показывает, сколько муниципалитетов попадает в определенный диапазон эффективных налоговых ставок. Здесь используется гистограмма, потому что она помогает визуально понять, насколько распространены различные уровни эффективных налоговых ставок на юге округа Кук. Например, на приведенном ниже графике легко увидеть, что наиболее распространенный диапазон эффективных налоговых ставок составляет от 2,8% до 3,5%, где сгруппированы 28 муниципалитетов. Также легко определить выбросы. Только в одном муниципалитете, Форд-Хайтс, уровень выше 8,00%, на уровне 8,74%, а в шести — ниже 2,1%, включая четыре самых низких уровня ниже 2,0%: Вестерн-Спрингс (1,9%).7%), Хинсдейл (1,80%), Чикаго (1,77%) и Берр-Ридж (1,74%). Пятьдесят три муниципалитета, или 62,3% из 85 муниципалитетов, имели ставки от 2,1% до 4,2%. Еще 10 муниципалитетов, 22,3% от общего числа, имели ставки от 4,2% до 6,3%. Средняя эффективная ставка налога на имущество составила 3,45%.

Только в одном муниципалитете, Форд-Хайтс, уровень выше 8,00%, на уровне 8,74%, а в шести — ниже 2,1%, включая четыре самых низких уровня ниже 2,0%: Вестерн-Спрингс (1,9%).7%), Хинсдейл (1,80%), Чикаго (1,77%) и Берр-Ридж (1,74%). Пятьдесят три муниципалитета, или 62,3% из 85 муниципалитетов, имели ставки от 2,1% до 4,2%. Еще 10 муниципалитетов, 22,3% от общего числа, имели ставки от 4,2% до 6,3%. Средняя эффективная ставка налога на имущество составила 3,45%.

Гистограммы в этом отчете показаны без пробелов между столбцами, чтобы отличать их от гистограмм.

На второй гистограмме показано распределение процентное увеличение эффективных налоговых ставок для жилых помещений в период с 2005 налогового года по 2019 налоговый год. Процентное изменение превысило 100,0% в девяти юрисдикциях: Саут-Чикаго-Хайтс (130,1%), Ривердейл (122,3%), Хейзел Крест 114,6%), Феникс (114,3%), Country Club Hills (111,9%), Dolton (108,9%), Thornton (108,0%), Park Forest (107,1%) и Ford Heights (102,1%).

Крупнейшая группа муниципалитетов, или 22 из общего числа, сообщила об увеличении от 49,2% до 61,5% по сравнению с 2005-2019 гг.период.

Только в четырех муниципалитетах рост составил менее 25,0%: Орланд-Парк (23,2%), Чикаго (21,9%), Флосмур (21,7%) и Цицерон (18,3%). Среднее процентное увеличение составило 59,6%.

Самые высокие и самые низкие эффективные ставки налога на жилье в 2005 и 2019 годах

Десять муниципалитетов с самыми высокими эффективными ставками налога на жилье в 2005 и 2019 годах показаны на гистограммах ниже. Ford Heights сообщил о самых высоких эффективных налоговых ставках как в 2005, так и в 2019 году., на 4,32% и 8,74% соответственно. В список 10 лучших за оба года вошли девять сообществ: Форд-Хайтс, Парк-Форест, Харви, Ривердейл, Долтон, Феникс, Калумет-Сити, Кантри-Клаб-Хиллз и Южная Голландия.

В деревне Берр-Ридж были самые низкие эффективные ставки налога на жилье из 85 проанализированных муниципалитетов как в 2005 г. (1,30%), так и в 2019 г. (1,74%). В тех же десяти муниципалитетах были самые низкие эффективные ставки налога на жилье как в 2005, так и в 2019 году..

(1,30%), так и в 2019 г. (1,74%). В тех же десяти муниципалитетах были самые низкие эффективные ставки налога на жилье как в 2005, так и в 2019 году..

Эффективные коммерческие налоговые ставки: с 2005 по 2019 г. все оцененные налоговые годы можно найти в Приложениях 3 и 4.

Первая диаграмма представляет собой гистограмму, показывающую распределение эффективных коммерческих налоговых ставок за 2019 год. Каждая полоса показывает, сколько муниципалитетов попадает в определенный диапазон эффективных налоговых ставок. Здесь используется гистограмма, потому что она помогает визуально понять, насколько распространены различные уровни эффективных налоговых ставок на юге округа Кук. Например, наиболее распространенный диапазон эффективных налоговых ставок, как легко увидеть на графике ниже, составляет диапазон от 6,4% до 8,0%, где сгруппирован 21 муниципалитет. Также легко определить выбросы. Например, в четырех муниципалитетах эффективная ставка налога превышала 17,6%: Долтон (17,8%), Парк-Форест (18,3%), Ривердейл (19%). 0,2%) и деревня Форд-Хайтс (19,2%). Деревня Берр-Ридж была одним из пяти муниципалитетов с самыми низкими показателями — 4,14%.

0,2%) и деревня Форд-Хайтс (19,2%). Деревня Берр-Ридж была одним из пяти муниципалитетов с самыми низкими показателями — 4,14%.

Тридцать восемь муниципалитетов, или 44,7% из 85 муниципалитетов, сообщили об эффективных ставках коммерческого налога от 6,4% до 9,6%.

Средняя эффективная ставка налога на коммерческую недвижимость составила 8,3%.

На второй гистограмме показано распределение процентного увеличения коммерческих налоговых ставок между 2005 и 2019 налоговыми годами.

Подавляющее большинство муниципалитетов — всего 67 — столкнулись с повышением процентной ставки коммерческого эффективного налога ниже 70%. Процентное изменение в семи самых высоких юрисдикциях превысило 100% для Ривердейла (116,8%), Феникса (109,0%), Долтона (103,7%, Парк-Форест (103,7%), Торнтона (102,8%), Хейзел Крест (102,0%). увеличение в Country Club Hills составило 99,4% Виллидж Орланд-Парк сообщил о самом низком процентном увеличении, на 14,4% Город Чикаго имел повышение налоговой ставки на 78,3% в этот период.

Среднее повышение коммерческой эффективной налоговой ставки в 2005-2019 гг. составило 50,9%.

Самые высокие и самые низкие ставки коммерческого налога в 2019 году по сравнению с 2005 годом

Десять муниципалитетов с самыми высокими коммерческими эффективными ставками налога в 2005 и 2019 годах показаны на гистограмме ниже. Ford Heights сообщил о самых высоких эффективных налоговых ставках как в 2019, так и в 2005 году: 19,19% и 11,43% соответственно.

Десять муниципалитетов с самыми низкими эффективными ставками коммерческого налога в 2005 и 2019 годахпоказаны ниже. В 2005 г. в городе Чикаго была самая низкая коммерческая эффективная налоговая ставка — 2,37%. В 2019 году деревня Берр-Ридж заявила о самом низком уровне — 4,14%.

Щелкните любое из следующих приложений, чтобы открыть его в новом окне.

[1] Публичный закон 100-0401, вступивший в силу 25 августа 2017 г. , увеличил освобождение домовладельцев в округе Кук до 10 000 долларов США с 7 000 долларов США и освобождение пенсионеров до 8 000 долларов США с 5 000 долларов США, начиная с 2017 налогового года, в отношении налогов, подлежащих уплате в 2018 году. Во всех других округах освобождение от налога для пенсионеров составляет 5000 долларов, а освобождение для домовладельцев — 6000 долларов.

, увеличил освобождение домовладельцев в округе Кук до 10 000 долларов США с 7 000 долларов США и освобождение пенсионеров до 8 000 долларов США с 5 000 долларов США, начиная с 2017 налогового года, в отношении налогов, подлежащих уплате в 2018 году. Во всех других округах освобождение от налога для пенсионеров составляет 5000 долларов, а освобождение для домовладельцев — 6000 долларов.

[2] См. Налоговые факты Федерации налогоплательщиков штата Иллинойс, март 2018 г., «Эффективные ставки налога на имущество для 89 муниципалитетов штата Иллинойс», доступно по ссылке: https://www.illinoistax.org/wp-content/uploads/2018/05/ 16_March3018TaxFactsnew.pdf

[3] Округ Кук разделен на три округа (или «триады») для целей оценки собственности: город Чикаго, северные/северо-западные пригороды и южные/юго-западные пригороды. См. в Приложении карту округов округа Кук, где проводится повторная оценка.

[4] См. Коэффициенты уровня оценки Департамента доходов штата Иллинойс, доступные по адресу https://www2.