Как платить налог на имущество при УСН в 2022 — 2023 годах?

Налог на имущество организаций при УСН в 2022 – 2023 годах

Налог на имущество — это региональный налог. Все нюансы, касающиеся его, приведены в гл. 30 Налогового кодекса (НК). Каждый из субъектов России разрабатывает свои законы о нем применительно к региону, руководствуясь НК. В них региональные законодатели уточняют объем льгот, ставку налога и порядок уплаты. В НК оговорены только максимальные ставки налога.

Узнать ставку налога и льготы в своем регионе можно с помощью сервиса ФНС по ссылке.

Налог на имущество УСН 2022–2023 годов начисляется по ряду объектов недвижимости, имеющих кадастровую стоимость (п. 1 ст. 378.2 НК РФ). Для юрлиц-«упрощенцев» уплата налога по таким объектам становится обязательной (п. 2 ст. 346.11 НК РФ).

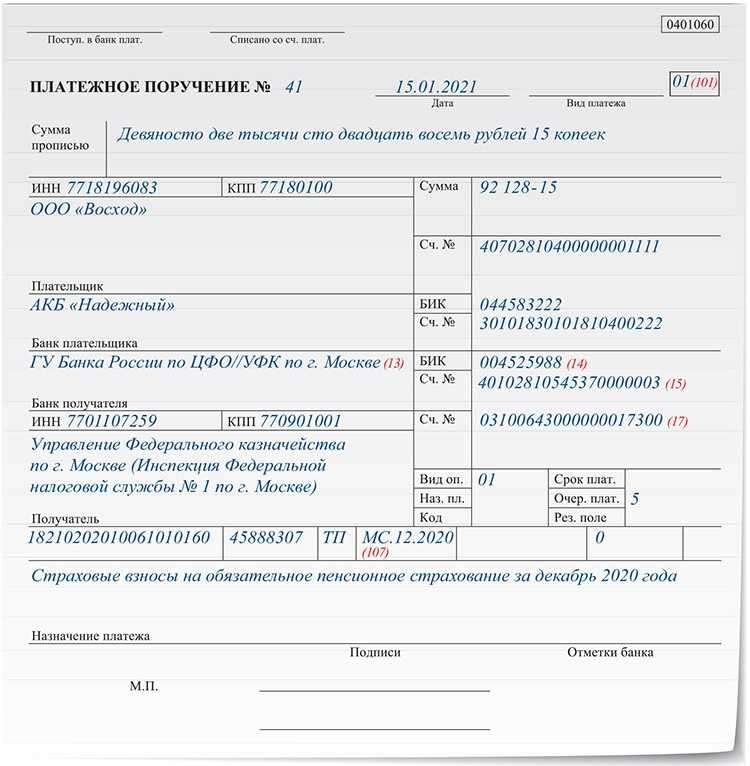

ВАЖНО! С отчетности за 2020 год все организации — плательщики налога на имущество — обязаны указывать сведения о движимом имущстве, учитываемом в составе ОС, в декларации по налогу на имущество. Для этого приказом ФНС от 09.12.2020 № КЧ-7-21/889@ в формуляр ввели новый раздел 4. Подробности см. здесь. За 2022 год необходимо сдавать декларацию по обновленной форме согласно приказу ФНС России от 24.08.2022 № ЕД-7-21/766@. Срок сдачи — 27 марта 2023 г. (перенос с субботы 25 марта).

Для этого приказом ФНС от 09.12.2020 № КЧ-7-21/889@ в формуляр ввели новый раздел 4. Подробности см. здесь. За 2022 год необходимо сдавать декларацию по обновленной форме согласно приказу ФНС России от 24.08.2022 № ЕД-7-21/766@. Срок сдачи — 27 марта 2023 г. (перенос с субботы 25 марта).

Что касается ИП на УСН, то этот налог имеет к нему отношение, если перечисленное в п. 1 ст. 378.2 НК РФ имущество используется для предпринимательской деятельности. Если оно включено в перечень объектов для обложения налогом по кадастровой стоимости, то с его стоимости будут брать налог на имущество физических лиц (п. 3 ст. 346.11 НК РФ). При этом ФНС самостоятельно рассчитает сумму налога для предпринимателя.

Если у вас есть доступ к КонсультантПлюс, проверьте правильно ли вы заплатили налог на имущество при УСН. Если доступа к системе нет, получите пробный демо-доступ бесплатно.

Кто должен уплачивать налог в 2022 – 2023 годах

При каких условиях организация или ИП на УСН должны уплачивать имущественный налог? Они таковы:

- в субъекте РФ утверждены результаты кадастровой оценки объектов недвижимости, перечисленных в п.

1 ст. 378.2 НК РФ;

1 ст. 378.2 НК РФ; - субъектом принят закон о налоге на имущество, устанавливающий особенности определения налоговой базы по нему.

Таким образом, «упрощенцы» обязаны уплатить налог на имущество при соблюдении следующих условий:

- У них имеются здания, в котором помещения используются для размещения офисов, торговли различными товарами и оказания услуг. См. также «ФНС напомнила, как платить налог на имущество при УСН».

- Региональной властью утверждена кадастровая оценка имущества, перечисленного в п. 1 ст. 378.2 НК РФ.

- Законодателями региона, где находится это имущество, принят закон, устанавливающий правила начисления и уплаты налога по недвижимости, оцененной по кадастровой стоимости.

- На начало года определена кадастровая стоимость объектов.

Как узнать кадастровую стоимость имущества, читайте здесь.

У фирмы недвижимость должна быть отражена по счетам 01 или 03. Узнать, входит ли ваше имущество в кадастровый перечень, можно, затребовав этот список в налоговой инспекции. Можно также уточнить данные по недвижимости в Росреестре региона, отправив туда запрос на получение выписки из кадастра о стоимости здания.

В ряде регионов перечни кадастровой недвижимости были утверждены еще в 2013 году. Эти же перечни действуют в 2022–2023 годах и будут применяться в последующие периоды с внесением в них необходимых дополнений. Если недвижимость попала в данный список, она останется там навсегда.

Если 20% здания используется под офисы или в коммерческих целях, то его считают административно-деловым центром, признаваемым объектом обложения налогом (п. 3 ст. 378.2 НК РФ).

Налогоплательщикам, обязанным платить налог по зданию, попавшему в кадастровый перечень, разрешено оспорить факт внесения этого объекта в перечень в суде, если они посчитают, что помещение включено туда ошибочно (п. 15 ст. 378.2 НК РФ).

15 ст. 378.2 НК РФ).

Условия уплаты налога на имущество и упрощенная система налогообложения

Итак, при соблюдении вышеперечисленных условий плательщик УСН становится плательщиком налога на имущество. Организации при этом обязаны не только оплачивать налог, но и сдавать по нему налоговую декларацию.

С 01.01.2023 российские организации не представляют декларацию на объекты, облагаемые по кадастровой стоимости. Это новшество утверждено федеральным законом от 02.07.2021 № 305-ФЗ. Об этом и других изменениях в налогах и бухгалтерcком учете с 2023 года мы писали в статье.

Для ИП налог рассчитает ИФНС, направив результаты своего расчета в виде уведомления физлицу на уплату налога.

Сведения по налогу, рассчитываемому от кадастровой стоимости, вносятся в раздел 3. Если у фирмы имеется несколько облагаемых объектов, заполняется отдельная страница на каждый из них. При наличии льгот по налогу их отражают здесь же. С 01.01.2023 раздел 3 заполняют только иностранные организации. Кроме того, в расчете заполняются титульный лист и раздел 1.

Кроме того, в расчете заполняются титульный лист и раздел 1.

Алгоритм расчета налога на имущество по кадастровой стоимости представлен в КонсультантПлюс. Оформите пробный доступ к системе и переходите в Готовое решение. Это бесплатно.

ВАЖНО! С 01.01.2023 меняется порядок и сроки уплаты налогов и взносов, в том числе и налога на имущество, в связи с переходом на единый налоговый платеж (ЕНП). Все уплаты переносят на единое число — 28. Таким образом, налог на имущество за 2022 год следует перечислить на единый налоговый счет до 28 февраля 2023 года. Подробнее о ЕНП мы писали здесь и здесь. Если в регионе установлена авансовая система внесения налога на имущества, то авансы нужно будет уплачивать в срок до 28 числа месяца, следующего за отчетным кварталом.

Для ИП, уплачивающего имущественные налоги по правилам, установленным для физлиц, крайний срок указан в НК РФ. В отношении платежей за 2022 год он соответствует 01.12.2023.

Подробнее о налоге на имущество физлиц читайте в статье «Как исчисляется налог на имущество физических лиц?».

Ставки имущественного налога и его расчет

Максимальное значение налоговой ставки (2%) устанавливает НК РФ (п. 1.1 ст. 380, подп. 2 п. 2 ст. 406 НК РФ). Регионы могут ее дифференцировать, привязывая к категории плательщика и виду используемого им имущества.

Фирмы на УСН должны платить авансы по налогу на имущество ежеквартально, если в региональном законе выбран этот порядок уплаты. Сдавать ежеквартальные авансовые расчет больше не нужно.

Величину авансового платежа определяют как произведение кадастровой стоимости имущества и ставки налога, разделенное на 4 (п. 4 ст. 382 НК РФ). Тем самым устанавливается сумма налога за квартал.

Если недвижимость организации является составной частью здания, то первоначально нужно уточнить, какой процент составляет занимаемая фирмой площадь по отношению ко всей облагаемой площади. Тогда полученный результат должен быть умножен на уменьшающий коэффициент пропорционально занимаемой площади.

Для объектов, находящихся в собственности неполный год (квартал), в расчете налога применяется коэффициент, учитывающий число полных месяцев владения в расчетном периоде. С 2016 года за полный принимается месяц, в котором объект возник у налогоплательщика не позже 15 числа или исчез после 15 числа (п. 5 ст. 382 НК РФ).

С 2016 года за полный принимается месяц, в котором объект возник у налогоплательщика не позже 15 числа или исчез после 15 числа (п. 5 ст. 382 НК РФ).

Правильно рассчитать налог на имущество вам поможет наша статья «Пошаговая инструкция по расчету налога на имущество с кадастровой стоимости».

Как спецрежимнику заполнить декларацию по налогу на имущество, узнайте в Готовом решении от КонсультантПлюс. Изучите материал, получив пробный доступ к системе бесплатно.

Итоги

Ежегодно до 1 января региональные власти утверждают кадастровую стоимость недвижимости, информация о которой вносится в специальные перечни. Если активы «упрощенца» присутствуют в данном списке, то он становится плательщиком налога на имущество. Компании обязаны представлять по итогам года декларацию. Для ИП на УСН расчет осуществляет налоговая инспекция и направляет соответствующее уведомление по месту жительства. С 2023 года введен единый налоговый платеж, который изменил сроки уплаты авансов и самого налога, а также срок сдачи декларации.

Можно ли списать уплаченный налог в расходы по УСН, узнайте здесь.

Источники:

- Налоговый кодекс РФ

- Приказ ФНС России от 24.08.2022 № ЕД-7-21/766@

Налог на имущество организаций 2023

Юрлица рассчитывают и уплачивают налог на имущество организаций согласно главе 30 НК РФ и с учетом регионального законодательства, которое вправе устанавливать свои ставки налога. Какие правила расчета и уплаты действуют в 2023 году, расскажем в нашей статье.

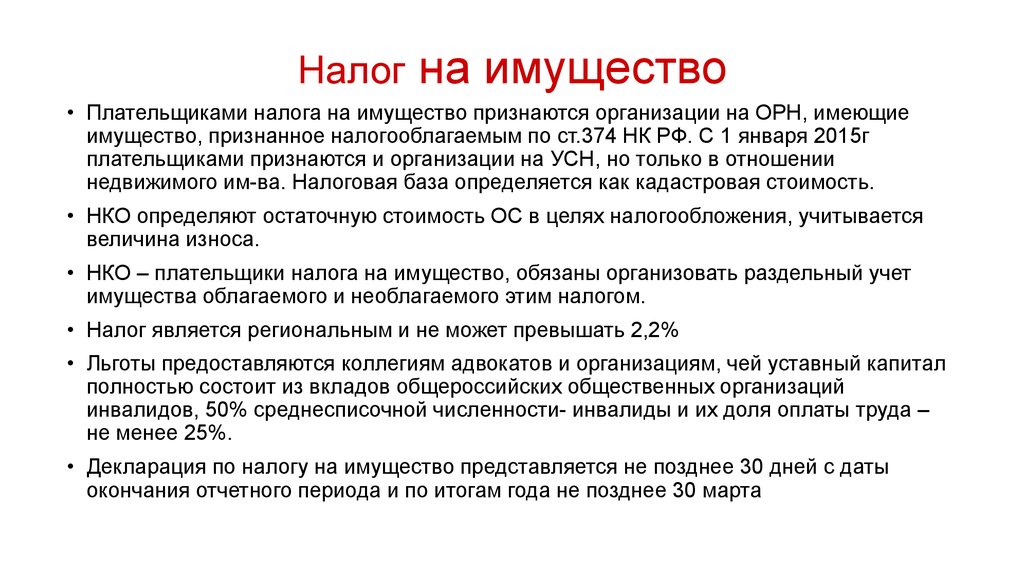

Налог на имущество организаций: кто платит и по каким ставкам

Налог на имущество организаций платят все юридические лица, применяющие ОСН, при наличии на балансе налогооблагаемого имущества. Перечень такого имущества закреплен в ст. 374 НК РФ. С 2019 года под налог попадает только недвижимость, за исключением некоторых объектов:

Перечень такого имущества закреплен в ст. 374 НК РФ. С 2019 года под налог попадает только недвижимость, за исключением некоторых объектов:

- земля, водные и прочие объекты природопользования;

- имущество органов исполнительной власти, которое используется для обороны и охраны правопорядка;

- объекты культурного наследия и т. д.

Налогоплательщикам важно понимать, что налог на имущество является региональным. Это значит, что местные власти вправе устанавливать свои правила работы с таким налогом и дифференцировать ставки — по видам налогоплательщиков или типу имущества, за которое положено уплатить налог. НК РФ контролирует лишь предельный уровень ставок. Однако если местные ставки, по причине отсутствия соответствующего закона не установлены, то применяются федеральные значения, указанные в ст. 380 НК РФ.

Если объект находится в другом регионе, платить налог нужно по правилам и ставкам, установленным в том субъекте РФ (ст. 385 НК РФ).

385 НК РФ).

Сроки оплаты и правила расчета налога на имущество организаций

Налог на имущество организаций исчисляется по итогу налогового периода (года), но уплачивается по авансовой системе. Организации самостоятельно рассчитывают и перечисляют авансы по окончании отчетных периодов (1 квартал, полугодие и 9 месяцев). При подсчете итоговой суммы налога за год все перечисленные авансы вычитаются.

С 2023 года срок уплаты авансовых платежей — 28-е число месяца, следующего за отчетным кварталом. Срок уплаты годового налога — не позднее 28 февраля следующего года.

При этом, поскольку власти вправе устанавливать местный порядок налогообложения по имуществу, то вправе и вовсе не утверждать отчетные периоды, а также предусмотреть право не уплачивать авансы для определенных плательщиков (п. 6 ст. 382 НК РФ). Поэтому важно учитывать особенности налогообложения каждого объекта по отдельности (п.1 ст.376 НК РФ). К примеру, он может находиться в другой местности, где действуют иные правила налогообложения. Если объектов несколько и находятся они в разных регионах, то на них могут быть установлены не только разные ставки, но и разные требования к внесению авансовых платежей.

Если объектов несколько и находятся они в разных регионах, то на них могут быть установлены не только разные ставки, но и разные требования к внесению авансовых платежей.

Порядок исчисления авансовых платежей и годового налога

На порядок расчета налога на имущество организаций в 2023 году попрежнему влияет налоговая база. Согласно НК РФ есть два способа ее определения — по среднегодовой стоимости объекта и по его кадастровой стоимости. Каждый способ имеет свои особенности и размер налоговых ставок.

Расчет по среднегодовой стоимости

По среднегодовой стоимости объекта считают базу большинство налогоплательщиков (п.п. 4, 6 ст. 376 НК РФ). Для этого складывают остаточную стоимость объекта за нужный период и делят на количество месяцев в этом периоде + 1 месяц. К примеру, если нужно рассчитать среднюю остаточную стоимость объекта за 1 квартал, то складывают стоимости на начало января, февраля, марта и апреля. Полученную сумму делят на 4, потому что учитывались данные за 4 месяца. Ставка для расчета по среднегодовой стоимости — не ниже 2,2% (п. 1 ст. 380 НК РФ).

Полученную сумму делят на 4, потому что учитывались данные за 4 месяца. Ставка для расчета по среднегодовой стоимости — не ниже 2,2% (п. 1 ст. 380 НК РФ).

Формула для расчета авансовых платежей:

Авансовый платеж = 1/4 × Средняя стоимость имущества × Ставка налога

Формула для расчета годового налога:

Налог на имущество за год = Ставка налога х Налоговая база — Авансовые платежи

С 2023 года в декларацию по налогу на имущество не включаются сведения об объектах, налоговая база по которым рассчитывается как их кадастровая стоимость. Декларация подается по итогам года — до 25 марта следующего года.

Расчет по кадастровой стоимости

По кадастровой стоимости считает базу небольшой круг юрлиц. Например, упрощенцы, владеющие нежилой недвижимостью либо жилыми помещениями, не учтенными как основные средства. При этом ставка налога при таком способе расчета чуть ниже — 2% (п. 1.1 ст. 380 НК РФ).

Однако по кадастровой стоимости можно считать базу, если указанные объекты были включены региональными властями в спецперечень недвижимости, официально опубликованный до начала отчетного года.

Авансы при кадастровом способе рассчитываются как произведение кадастровой стоимости имущества на 1 января отчетного года (поделенной на 4) и налоговой ставки. Налог к уплате по итогам года равен произведению кадастровой стоимости на 1 января отчетного года и ставки налога за минусом авансовых платежей, уплаченных в течение года.

Статья по теме: Пример расчета налога на имущество организаций Налог на имущество организаций – один из основных прямых налогов, уплачиваемых на территории РФ. Его платят практически все юридические лица, за исключением отдельных льготных категорий. Рассмотрим, как следует производить расчет налога на имущество с учетом всех требований законодательства. Подробнее

Налог на имущество — один из самых «весомых» налоговых платежей фирмы, потому как стоимость недвижимости обычно высока, а вычеты не предусмотрены. Существует перечень льгот, но и он сильно ограничен. Для снижения налоговой нагрузки предприятия используют спецрежимы, освобождающие от уплаты налога на имущество, например, УСН (с учетом вышеназванных исключений). Кто-то выбирает наиболее выгодный способ начисления амортизации — из предусмотренных по закону, а также регулярно переоценивает основные средства.

Существует перечень льгот, но и он сильно ограничен. Для снижения налоговой нагрузки предприятия используют спецрежимы, освобождающие от уплаты налога на имущество, например, УСН (с учетом вышеназванных исключений). Кто-то выбирает наиболее выгодный способ начисления амортизации — из предусмотренных по закону, а также регулярно переоценивает основные средства.

Подводим итоги

Налог на имущество организаций уплачивают все юридические лица, применяющие общий режим налогообложения и имеющие в собственности недвижимое имущество. Упрощенцы, несмотря на освобождение от такого налога, так же обязаны уплачивать его в ряде случаев по некоторым объектам.

Специализация: все виды систем налогообложения, бухотчетность, МСФО

Эксперт в сфере бухгалтерского учета, налогообложения, кадрового делопроизводства и трудового права. В 2010 году окончила Тюменский государственный университет по специальности «Экономист». Общий профессиональный стаж — с 2008 года, в том числе на государственной службе в налоговых органах. Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Автор публикаций по практическому применению бухгалтерского и налогового учета в России, кадровому делопроизводству, решению корпоративных и трудовых споров.

Налоги на недвижимость | Urban Institute

State and Local Backgrounders Homepage

Налог на имущество — это налог, взимаемый с «недвижимого имущества» (земли и зданий, как жилых, так и коммерческих) или личного имущества (коммерческое оборудование, товарно-материальные запасы и некоммерческие транспортные средства).

Налогоплательщики во всех 50 штатах и округе Колумбия платят налоги на недвижимость, но налог на недвижимость в основном взимается местными органами власти (городами, округами и школьными округами), а не правительствами штатов. За некоторыми исключениями, государственные налоги на имущество обычно взимаются с личного имущества.

- Какой доход получают государственные и местные органы власти от налогов на недвижимость?

- Какие штаты больше всего зависят от доходов от налога на имущество?

- Насколько различаются ставки налога на недвижимость по стране?

- Дальнейшее чтение

- Примечание

Какой доход получают правительства штатов и местные органы власти от налогов на имущество?

В 2019 году правительства штатов и местные органы власти получили совокупный доход от налогов на имущество в размере 577 миллиардов долларов США, или 17 процентов от общего дохода. . Доходы от налога на имущество в процентах от общих доходов штата и местных органов власти в 2019 году превышали общие поступления от налога с продаж, подоходного налога с физических лиц и подоходного налога с предприятий.

. Доходы от налога на имущество в процентах от общих доходов штата и местных органов власти в 2019 году превышали общие поступления от налога с продаж, подоходного налога с физических лиц и подоходного налога с предприятий.

Налоги на имущество являются очень небольшим источником доходов для штатов, поскольку штаты обычно облагают налогом личную собственность, а не недвижимое имущество. (В переписи населения не проводится отдельный подсчет для каждого вида налога на имущество.) В 2019 году правительства штатов собрали 18 миллиардов долларов в виде налогов на имущество, или 1 % от общего дохода штата. Напротив, налоги на имущество являются одним из крупнейших источников доходов местных органов власти. Местные органы власти собрали $559миллиардов налогов на недвижимость в 2019 году, или 30 процентов местных доходов.

Школьные округа, округа, муниципалитеты и поселки собирают доход от налога на имущество, и обычно на него приходится значительная часть общих доходов в этих юрисдикциях, особенно для школьных округов.

Поступления от местного налога на имущество по уровням государственного управления, 2017 г. | ||

| Выручка (млрд долларов) | Процент от общего дохода |

Школьный округ | 212 долларов | 37% |

округ | $120 | 28% |

Муниципалитет | $121 | 24% |

Поселок | $34 | 62% |

Особый район | $22 | 11% |

Примечание. | ||

Бюро переписи населения США публикует данные местного уровня только за годы, оканчивающиеся на 2 и 7.

Бюро переписи населения США публикует данные местного уровня только за годы, оканчивающиеся на 2 и 7.Какие штаты больше всего зависят от налогов на имущество?

Во всех штатах есть налоги на недвижимость (по крайней мере, на местном уровне). В 2019 году штат Нью-Гэмпшир больше всего зависел от поступлений от налога на имущество, поскольку на этот налог приходилось 36 % его совокупных доходов штата и местных доходов. (В штате Нью-Гэмпшир нет широкого подоходного налога с физических лиц или общего налога с продаж). Следующим наиболее зависимым штатом был Нью-Джерси (29процентов), Мэн (27 процентов) и Коннектикут (26 процентов). В целом, в 2019 году 10 штатов получили 20 или более процентов своих государственных и местных общих доходов от налогов на недвижимость.

Данные: просмотр и загрузка общих доходов каждого штата по источникам в процентах от общего дохода

Напротив, в Алабаме, Арканзасе, Делавэре, Кентукки, Луизиане, Нью-Мексико, Оклахоме и Западной государственные и местные общие доходы от налога на имущество.

Налоги на имущество составляли почти половину (46 процентов) местных общих доходов из собственных источников (т. е. без учета трансфертов от федерального правительства и правительства штата). В Коннектикуте, Мэне, Массачусетсе, Нью-Гемпшире, Нью-Джерси и Род-Айленде сборы налога на недвижимость в 2019 году составили более трех четвертей местных общих доходов из собственных источников . Напротив, местные органы власти Алабамы собрали лишь 21 процент собственных доходов. источник дохода от налогов на недвижимость, самый низкий процент в любом штате.

На уровне штата в 2019 году налоги на имущество составляли 1 процент общих доходов штата из собственных источников. Однако налоги на имущество штата Вермонт в том же году составляли 25 процентов общих доходов штата из собственных источников, что является самым высоким процентом в любом состояние. Почти все расходы на образование в Вермонте финансируются на уровне штата, и налог штата на недвижимое имущество является крупнейшим источником этого финансирования. Следующие по величине проценты были в Нью-Гэмпшире и Вашингтоне (9процентов в обоих штатах), отчасти потому, что эти штаты также используют налоги на имущество для финансирования своих расходов на образование K-12 на уровне штата.

Следующие по величине проценты были в Нью-Гэмпшире и Вашингтоне (9процентов в обоих штатах), отчасти потому, что эти штаты также используют налоги на имущество для финансирования своих расходов на образование K-12 на уровне штата.

Налоги на недвижимость также составляли 7 или более процентов доходов штата из собственных источников в Арканзасе, Монтане и Вайоминге. В дополнение к торговому оборудованию и автомобилям, государственные налоги на личное имущество иногда взимаются с земли, которая используется для коммунальных услуг. В 2019 году налог на имущество на уровне штата не взимался в четырнадцати штатах.0003

- ставки налога на имущество в местных юрисдикциях штата

- стоимость имущества в штате

- относительная сумма налоговых поступлений в штат из других источников

Насколько различаются ставки налога на недвижимость в разных странах?

Ставки налога на недвижимость сильно различаются как между штатами, так и внутри штатов, что затрудняет сравнение штатов друг с другом. Кроме того, местные органы власти используют различные методы для расчета налоговой базы и уровней налогообложения недвижимого имущества.

Кроме того, местные органы власти используют различные методы для расчета налоговой базы и уровней налогообложения недвижимого имущества.

Налог на недвижимость в каждой юрисдикции требует не менее трех шагов:

- Оценить стоимость каждой собственности в юрисдикции.

- Определите налогооблагаемую стоимость каждого объекта недвижимости.

- Применить налоговую ставку к налогооблагаемой стоимости каждого объекта недвижимости.

Правительство, взимающее налог на недвижимость, обычно оценивает стоимость недвижимости, оценивая, по какой цене недвижимость будет продана в сделке между независимыми сторонами (т. е. в сделке между несвязанными сторонами). Однако существуют и другие расчеты для оценки стоимости имущества. В некоторых юрисдикциях оценочная стоимость основывается на последней цене продажи или стоимости приобретения имущества, доходе, который может принести имущество (например, отели), или исключительно на размере или физических характеристиках (например, дизайне или местоположении) имущества. Сроки проведения оценок также различаются: в некоторых юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Сроки проведения оценок также различаются: в некоторых юрисдикциях оценка проводится ежегодно, а в других — через несколько лет между оценками.

Кроме того, некоторые юрисдикции облагают налогом всю оценочную стоимость имущества , в то время как другие облагают налогом только часть оценочной стоимости. Например, округа Южной Каролины облагают налогом только 4 процента от оценочной стоимости собственности, занимаемой владельцем, в то время как округ Колумбия облагает налогом 100 процентов от оценочной стоимости собственности. Таким образом, ставка налога в округах Южной Каролины выше, чем ставка налога в округе Колумбия, но это не сравнение яблок с яблоками.

Некоторые местные юрисдикции также устанавливают разные налоговые ставки — или классификации — для разных типов собственности, чаще всего различая жилую и коммерческую недвижимость.

И хотя ставки налога на имущество могут значительно различаться в разных штатах, в некоторых штатах установлен предел максимальной ставки на уровне штата.

Штаты и местные органы власти также часто используют другие ограничения, освобождения, вычеты и кредиты для снижения налогооблагаемой стоимости недвижимого имущества или платежа налогоплательщика для некоторых или всех владельцев. Вот несколько основных примеров:

- Пределы оценки предотвращают увеличение оценочной стоимости имущества более чем на фиксированный процент между оценками. Эти ограничения, как правило, снижают оценочную стоимость имущества ниже его фактической рыночной стоимости и, таким образом, предотвращают быстрое увеличение стоимости имущества от увеличения налогового бремени владельца. При продаже имущества его оценочная стоимость сбрасывается на рыночную стоимость. Семнадцать штатов и округ Колумбия ввели ограничения на оценочную стоимость имущества в 2020 году. Имущество, на которое распространяется ограничение оценки, и расчет предела (т. е. допустимое процентное увеличение оценки за определенный период времени) различаются в зависимости от штата. .

- Вычеты или льготы на приусадебные участки уменьшают налогооблагаемую стоимость недвижимого имущества на фиксированную сумму (почти так же, как стандартный вычет уменьшает налогооблагаемый доход). В то время как в каждом штате есть требования к месту жительства для подачи заявки на освобождение от усадьбы, в некоторых штатах есть дополнительные квалификационные требования, основанные на возрасте, инвалидности, доходе или статусе ветерана. Почти в каждом штате и округе Колумбия в 2018 году широко предлагались какие-либо льготы или кредиты на приусадебные участки.

- Программы прерывания цепи предоставляют льготы пожилым людям и жителям с низким доходом, обязательства по налогу на имущество которых превышают определенный процент от их дохода. Хотя налоговые льготы основаны на платежах по налогу на имущество, они обычно предоставляются в виде индивидуального налогового кредита. В отличие от других подходов, описанных здесь, автоматические выключатели могут приносить пользу как арендаторам, так и домовладельцам в некоторых юрисдикциях. В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.

- Отсрочки по налогу на имущество позволяют пожилым и нетрудоспособным домовладельцам отсрочить платеж до продажи имущества или смерти налогоплательщика. В 2020 году такие отсрочки разрешены в 23 штатах и округе Колумбия, но они не получили широкого распространения.

В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.

В 2020 году 33 штата и округ Колумбия предложили ту или иную форму программы автоматических выключателей. В 18 из этих штатов и округе Колумбия арендаторы имели право на участие в программе автоматических выключателей.Эти льготные программы могут привести к значительному различию налогового бремени в пределах юрисдикции даже среди налогоплательщиков, которые имеют дома аналогичного возраста и платят одинаковую налоговую ставку.

Кроме того, в то время как эти меры могут помочь отдельным домовладельцам сократить свои платежи по налогу на имущество, различные исследования показали, что оценки налога на имущество и результаты апелляций могут несоразмерно помочь белым домовладельцам и непропорционально обременить домохозяйства чернокожих и латиноамериканцев. Это может сделать местную налоговую систему более регрессивной, чем кажется.

Это может сделать местную налоговую систему более регрессивной, чем кажется.

Более подробную информацию о льготах по налогу на имущество и программах стимулирования для всех 50 штатов можно найти в базе данных по налогу на имущество Института Линкольна.

Интерактивные инструменты обработки данных

Финансовые данные штатов и местных органов власти: исследование переписи правительств

Бюллетени государственных финансов

Дополнительная литература

Основные характеристики налога на недвижимость

Институт земельной политики Линкольна (2018)

Критики собственности Налог несправедлив. Есть ли у них смысл?

Трейси Гордон (2020)

Разрыв в оценках: расовое неравенство в налогообложении собственности

Карлос Авенансио-Леон и Троуп Ховард (2020)

Налог на прибыль корпораций и налог с ограниченной ответственности

Налоговая администрация

Изменения срока подачи протеста Для уведомлений о причитающихся налогах и отказах в возмещении, выпущенных 1 июля 2018 г. или позднее, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

или позднее, время подачи протеста увеличено с 45 до 60 дней. Этот 60-дневный период протеста распространяется на счета за налог на имущество физических лиц. Эти изменения не распространяются на протесты в отношении доначисления налога на недвижимость.

Окончательные решения федерального аудита Срок подачи документов в Кентукки увеличивается с 30 до 180 дней. Теперь у налогоплательщиков есть 180 дней, чтобы подать измененную декларацию о подоходном налоге в Кентукки с даты вынесения IRS окончательного решения федерального аудита.

Налоговые ставки

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты, прежние скобки ставок были заменены фиксированной налоговой ставкой в размере 5%.

Расчет корпоративного подоходного налога в Кыргызской Республике

Существует три этапа расчета налога на прибыль в штате Кентукки. Внесите коррективы штата Кентукки в федеральный налогооблагаемый доход.

Расчет корпоративного подоходного налога в Кентукки начинается с федерального налогооблагаемого дохода , как указано в федеральной налоговой декларации предприятия. Затем этот доход корректируется в соответствии с особым налоговым законодательством штата Кентукки. Законы Кентукки требуют, чтобы некоторые суммы добавлялись к федеральному доходу, а некоторые суммы вычитались. Например, федеральный закон включает суммы, полученные в качестве дивидендов, в налогооблагаемый доход компании. Кентукки не облагает налогом такой доход в виде дивидендов, поэтому сумма полученных дивидендов вычитается из федерального дохода компании. С другой стороны, IRS позволяет компаниям вычитать сумму, которую они платят в виде подоходного налога штата; Кентукки требует, чтобы эти суммы были добавлены обратно. После всех различных сложений и вычитаний компания получает число 9.0139 Кентукки чистая прибыль .

2)

Распределить чистую прибыль Кентукки.

Кентукки облагает налогом только ту часть своего чистого дохода, которая была получена от его коммерческой деятельности в Кентукки. Чтобы вычислить долю Кентукки, чистая прибыль Кентукки умножается на коэффициент распределения 90 139 9.0140 . Для большинства компаний, ведущих бизнес в Кентукки, эта формула рассчитывается путем деления суммы выручки, полученной от ее коммерческой деятельности в Кентукки, на сумму выручки, полученной от ее коммерческой деятельности повсюду. (Определенные типы компаний должны использовать разные формулы распределения в зависимости от отрасли, в которой они работают). Коэффициент распределения затем умножается на чистую прибыль Кентукки, чтобы получить чистой налогооблагаемой прибыли Кентукки . (Некоторые другие виды дохода, полученные от нематериальных активов, расположенных в Кентукки, могут быть отнесены к Кентукки и включены в налогооблагаемую чистую прибыль. )

)

3)

Умножьте налогооблагаемую чистую прибыль на ставку налога.

Расчет налога с ограниченной ответственностью KY (LLET)

Кентукки облагает налогом каждый бизнес, который защищен от ответственности законами штата. Сюда входят корпорации, ООО, S-корпорации, товарищества с ограниченной ответственностью и другие виды бизнеса. Сюда не входят индивидуальные предприниматели и товарищества с полной ответственностью, поскольку эти виды бизнеса не имеют ограниченной ответственности. (Есть также некоторые виды бизнеса, которые по закону освобождены от LLET).

Расчет LLET осуществляется в три этапа.

1) | Рассчитайте валовую выручку Кентукки и валовую прибыль Кентукки. |

| | Сумма LLET зависит от объема бизнеса, который компания ведет в Кентукки. |

2) | Рассчитайте общую валовую выручку и общую валовую прибыль. |

| | Существует освобождение малого бизнеса от LLET в зависимости от суммы бизнеса общая валовая выручка или общая валовая прибыль . Общая валовая выручка включает поступления от всех видов коммерческой деятельности повсюду, с поправкой на возвраты и надбавки. Компании, работающие в секторах экономики, которым разрешено вычитать стоимость проданных товаров, вычитают затраты из валовой выручки для получения общей валовой прибыли. Если либо общая валовая выручка, либо общая валовая прибыль составляют 3 миллиона долларов или меньше, то компания просто платит минимальный LLET в размере 175 долларов.0217 |

3) | Умножьте валовую выручку штата Кентукки и валовую прибыль штата Кентукки на применимую налоговую ставку. |

Это измеряется валовой выручкой компании Кентукки или ее Кентукки валовая прибыль . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки.

Это измеряется валовой выручкой компании Кентукки или ее Кентукки валовая прибыль . Валовая выручка Кентукки рассчитывается путем подсчета общей суммы доходов, полученных в штате после учета возвратов и пособий. Сквозная организация также уменьшает свою валовую выручку в штате Кентукки на долю этих поступлений, распределяемых между любыми освобожденными от налогов организациями. Затем компания вычитает долю Кентукки в себестоимости проданных товаров из валовой выручки Кентукки, чтобы получить валовую прибыль Кентукки. Только компаниям в определенных секторах экономики (производство, производство, оптовая и розничная торговля и перепродажа материальных товаров) разрешено вычитать стоимость проданных товаров из своей валовой выручки в Кентукки. Определение стоимости проданных товаров в Кентукки также отличается от федерального определения, поэтому определенные затраты не могут быть включены в себестоимость проданных товаров в Кентукки.

Распределение

Для налоговых периодов, начинающихся 1 января 2018 г. или после этой даты:

или после этой даты:

- Единый фактор продаж

- Рыночный источник выручки от продажи нематериального имущества

- Трехфакторное распределение сохраняется для поставщиков.

Формы налога на прибыль за текущий год

Поиск по

Ничего не найдено

Предполагаемые платежи

Для налоговых периодов, начинающихся 1 января 2019 г. или позже: Расчетные налоговые правила и штрафы изменены, чтобы в целом соответствовать федеральным правилам для корпораций и сквозных юридических лиц.

- Четыре платежа по 25 % от расчетного налога, подлежащего уплате 15 апреля, 15 июня, 15 сентября и 15 декабря

- Разрешить годовую и скорректированную сезонную рассрочку

- Штраф за декларирование заменен на Штраф за добавление к налогу

- См. инструкции для модели 720ES 2019 г.

- KY-TAM-19-02

Вычет расходов по разделу 179

IRC §179 вычет расходов увеличен до $100 000 для штата Кентукки за имущество, введенное в эксплуатацию 1 января 2020 г. или после этой даты:

или после этой даты:

- Имущество введено в эксплуатацию 10.09.01 — 31.12.19

- Использование 31 декабря 2001 г. IRC (максимум 25 000 долл. США, § 179)

- Имущество, введенное в эксплуатацию 01.01.20 или после этой даты

- Использование 31 декабря 2003 г. IRC (максимум 100 000 § 179)

Корпоративные номера

Для действительных расширений, поданных 27 июня 2019 года или позже.:

- C-Corporations предоставили 7-месячную отсрочку для подачи полной и точной декларации

Налог на банковскую франшизу отменен с 2021 г.

Для налоговых периодов, начинающихся 1 января 2021 г. или после этой даты:

- Банковский налог на франшизу отменен и заменен налогом на прибыль корпораций и LLET

- Применяется к банкам, ссудо-сберегательным ассоциациям и другим финансовым учреждениям, ведущим бизнес в Кентукки.

- Декларации за короткий год, необходимые для налоговых деклараций по банковским франшизам с окончанием финансового года

Срок исковой давности продлен для LLET. дату окончательной оценки для подачи измененных деклараций.

Групповые методы подачи отчетности и положения о чистых операционных убытках

Для налоговых периодов, начинающихся 1 января 2019 г. или после этой даты:

- Регистрация:

- Требуется регистрация Единой Объединенной Группы; или

- Групповые выборы для 48-месячной подачи аналогичной федеральной консолидированной группе; иначе

- Подача документов отдельной организацией, если она не является частью единой или консолидированной группы

- Единая комбинированная подача:

- Объединенная группа включает отечественные корпорации (за некоторыми исключениями), осуществляющие унитарную деятельность

- Унитарное предприятие означает связанные корпорации, между которыми существует значительный поток стоимости

- Для объединенной группы требуется владение 50% голосующих акций

- Распределенная доля сквозного дохода считается частью коммерческого дохода корпорации

- Каждая организация рассчитывает свою долю распределения

- Распределяемый доход группы представляет собой сумму чистых доходов отдельных участников

- Внутригрупповые операции исключаются из расчета доходов группы и распределения

- NOL могут быть разделены между членами объединенной группы; налоговые кредиты не могут делиться.

- НОЛ:

- Принять 80-процентное федеральное ограничение NOL в соответствии с IRC Sec 172(a) для NOL, сгенерированных после 1 января 2018 г.

- Принять федеральный неограниченный перенос NOL, созданный после 1 января 2018 г.

- Кентукки не разрешает перенос NOL для налоговых периодов, начинающихся 1 января 2005 г. или после этой даты

- Унитарная группа NOL Sharing

- Кентукки Чистый операционный убыток (KNOL), понесенный членом-налогоплательщиком до включения в унитарную объединенную группу, может быть вычтен из пропорционального дохода:

- Тот член-налогоплательщик, который изначально понес KNOL *

- Другой член-налогоплательщик, , но ни в коем случае вычет не должен уменьшать налогооблагаемый доход любого члена-налогоплательщика в штате Кентукки более чем на 50% в любом налоговом году

- KNOL, понесенные членом-налогоплательщиком при включении в унитарную объединенную группу, могут быть вычтены из распределенного дохода:

- Тот налогоплательщик, который первоначально понес KNOL*

- Другой член-налогоплательщик, который был членом-налогоплательщиком в той же объединенной группе в том году, в котором первоначально возник KNOL *

- Если налогооблагаемый доход приводит к чистому убытку для налогоплательщика-члена объединенной группы, этот член-налогоплательщик имеет KNOL

- Любая сумма переноса чистых убытков, вычитаемая другим налогоплательщиком из объединенной группы, должна уменьшить сумму переноса чистых операционных убытков, которая может быть перенесена участником-налогоплательщиком, первоначально понесшим убыток

- На все KNOL распространяются ограничения, указанные в Разделе 172 IRC и KRS 141.