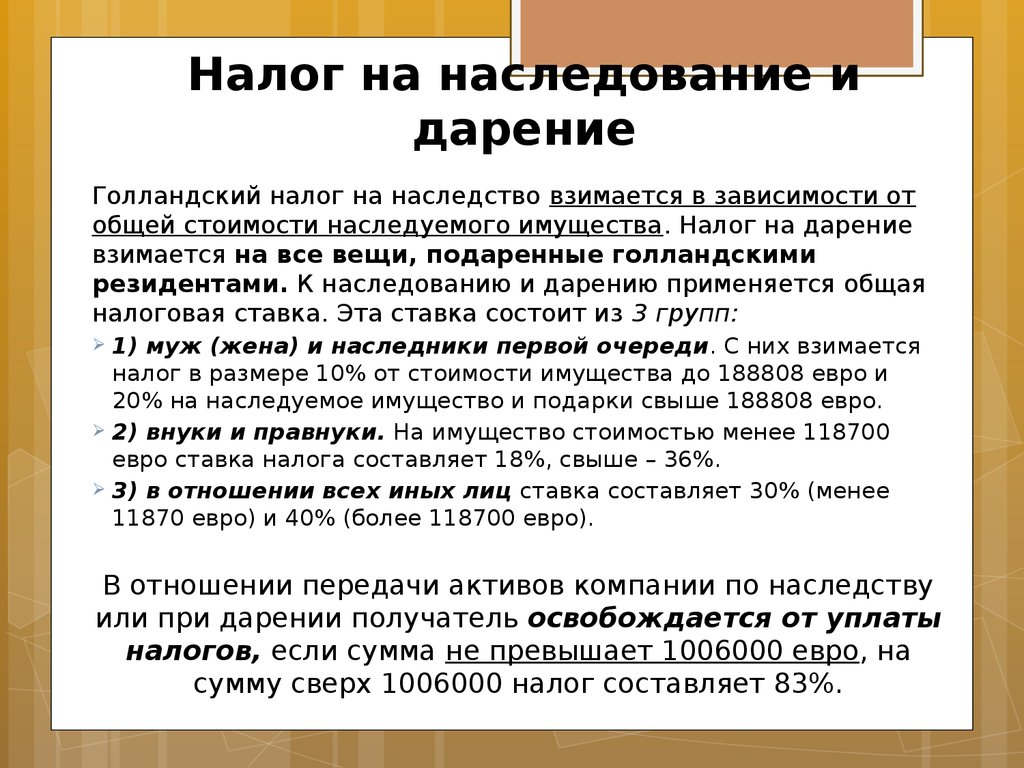

Налог при дарении квартиры близкому родственнику — Юридическая консультация

Р. Климова (Москва) 13.07.2017 Рубрика: Налоги

При дарении близкому родственнику недвижимости одаряемый освобождается от налога. Если квартира, которую дарят, куплена в том же году, возникает ли у дарителя или у одаряемого необходимость заплатить налог?

НДФЛ, Дарение

Андрей Крамзин

Консультаций: 27

Физические лица могут быть плательщиками различных налогов и сборов, установленных налоговым законодательством.

Из текста вопроса усматривается, что вас интересует порядок исчисления и уплаты налога на доходы физических лиц (гл. 23 Налогового кодекса РФ (далее – НК РФ)).

В силу п. 1 ст. 210 НК РФ при определении налоговой базы по данному налогу учитываются все доходы налогоплательщика, полученные им как в денежной, так и в натуральной формах, или право на распоряжение которыми у него возникло, а также доходы в виде материальной выгоды, определяемой в соответствии со ст. 212 НК РФ.

212 НК РФ.

Из данного правила есть ряд исключений.

Например, согласно п. 18.1 ст. 217 НК РФ при получении в дар недвижимого имущества одаряемый освобождается от налогообложения дохода в денежной и натуральной формах в случае, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (далее – СК РФ).

В связи с этим важно, чтобы одаряемый входил в круг близких родственников, указанных в законе (абз. 2 п. 18.1 ст. 217 НК РФ, ст. 14 СК РФ), или являлся членом семьи.

Приобретение налогоплательщиком какого-либо имущества, в том числе недвижимого, по возмездной сделке (например, покупка), не является доходом, а значит, и не облагается налогом на доходы физических лиц.

Таким образом, покупка квартиры не облагается налогом.

Аналогичным образом и дарение не влечет получение дохода дарителем, так как в силу п. 1 ст. 572 Гражданского кодекса РФ является безвозмездной сделкой.

Период владения имуществом и дальнейшее распоряжение им значения не имеют.

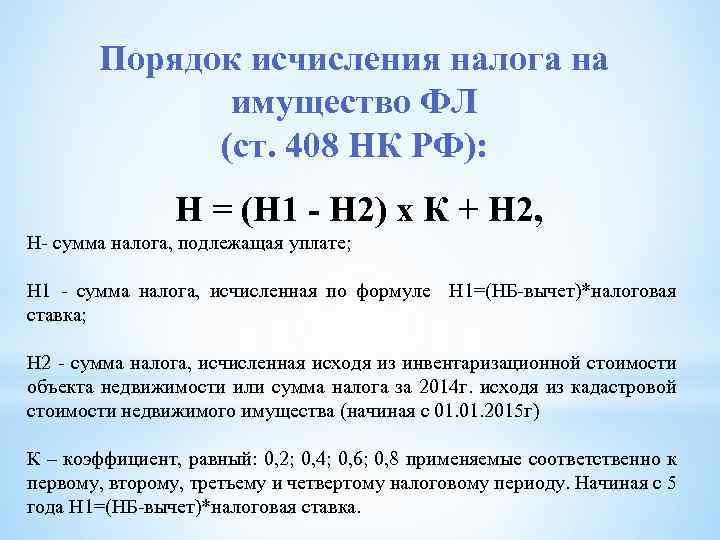

В тоже время квартира, находящаяся в собственности физического лица, облагается налогом на имущество физических лиц (пп. 2 п. 1 ст. 401 НК РФ).

Налоговым периодом признается календарный год, т.е. обязанность по уплате налога на имущество физических лиц за квартиру, приобретенную в 2017 году, возникнет не ранее 1 января 2018 г. Основанием для уплаты налога является соответствующее уведомление налогового органа (п. 2 ст. 409 НК РФ).

Ставки налога и порядок определения налоговой базы устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) с учетом требований ст. 402 и 406 НК РФ.

Действующие в г. Москве ставки налога установлены Законом города Москвы от 19.11.2014 № 51 «О налоге на имущество физических лиц».

Поскольку квартира будет находиться в собственности в течение неполного налогового периода, исчисление налога будет производиться с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

При этом если возникновение права собственности на имущество произошло до 15-го числа соответствующего месяца включительно или прекращение права собственности на имущество произошло после 15-го числа соответствующего месяца, за полный месяц принимается месяц возникновения (прекращения) указанного права.

Если возникновение права собственности на имущество произошло после 15-го числа соответствующего месяца или прекращение указанного права произошло до 15-го числа соответствующего месяца включительно, месяц возникновения (прекращения) указанного права не учитывается при определении указанного коэффициента (п. 5 ст. 408 НК РФ).

Сказали спасибо:

Право индивидуального предпринимателя на освобождение от налогообложения доходов, полученных от близких родственников в порядке дарения

Доклад на конференции «Налоговое право в решениях Конституционного суда РФ», 20 — 28 апреля 2021 г. Вы можете принять участие в конференции, оставив комментарий к этому докладу и к докладам других участников конференции. Программа конференции по этой ссылке.

Программа конференции по этой ссылке.

Ю.С. Мирзоев

ООО «Национальная юридическая компания «Митра» (г. Краснодар)

[email protected]

Проблема

Согласно пункту 18.1 статьи 217 НК РФ доходы физических лиц, полученные в порядке дарения (за исключением случаев дарения недвижимого имущества, транспортных средств, акций, долей, паев), освобождаются от обложения налогом на доходы физических лиц. Применительно же к случаям дарения недвижимого имущества, транспортных средств, акций, долей, паев доходы физических лиц освобождаются от налогообложения лишь при условии, если даритель и одаряемый являются членами семьи и (или) близкими родственниками в соответствии с Семейным кодексом РФ (супругами, родителями и детьми, дедушкой, бабушкой и внуками, полнородными и неполнородными братьями и сестрами).

Между тем, налоговым законодательством прямо не урегулированы случаи, когда одаряемое лицо является индивидуальным предпринимателем, применяющим упрощенную систему налогообложения (далее – УСН), а имущество, полученное в дар от близкого родственника, в дальнейшем используется им в предпринимательской деятельности.

Позиции правоприменителей по данному вопросу можно свести к двум противоположным подходам.

Первый подход основан на буквальном толковании норм налогового законодательства. Он предполагает, что когда договор дарения нежилых объектов недвижимости заключается между физическими лицами вне рамок предпринимательской деятельности и исключительно по причине наличия родственных связей и в самом договоре даритель и одаряемый поименованы как физические лица (а не индивидуальные предприниматели), то на индивидуального предпринимателя, применяющего УСН и получившего в порядке дарения имущество от близкого родственника, порядок учета доходов, предусмотренный главой 26.2 НК РФ, не распространяется.

Такой подход демонстрирует Минфин России в своих письмах от 03.09.2009 № 03-11-09/298, от 11.12.2014 № 03-04-05/63974, от 22.12.2014 № 03-11-11/66174, от 22.07.2015 № 03-11-11/41978.

Второй подход предполагает, что при налогообложении дохода в виде недвижимого имущества, полученного в дар от близкого родственника, определяющее значение имеет характер использования этого имущества. Соответственно, когда полученные в дар объекты недвижимости не предназначены для использования предпринимателем в личных, семейных или домашних нуждах и используются (использовались) в предпринимательской деятельности, то положения пункта 18.1 статьи 217 НК РФ не подлежат применению, а полученный доход подлежит налогообложению на основании пункта 1 статьи 346.15 НК РФ.

Соответственно, когда полученные в дар объекты недвижимости не предназначены для использования предпринимателем в личных, семейных или домашних нуждах и используются (использовались) в предпринимательской деятельности, то положения пункта 18.1 статьи 217 НК РФ не подлежат применению, а полученный доход подлежит налогообложению на основании пункта 1 статьи 346.15 НК РФ.

Примером такого подхода могут служить судебные акты по делам № А79-6219/2019, № А11-4980/2015.

Как видим, первый подход основывается на буквальном прочтении соответствующих норм и является формальным. Второй подход может быть обозначен как сущностный, так как основывается на оценке назначения и фактического использования передаваемого в дар имущества. Поскольку применение того или иного подхода оказывает существенное влияние на результат применения нормы пункта 18.1 статьи 217 НК РФ, обозначенная проблема попала в фокус внимания Конституционного Суда РФ.

Позиция Конституционного Суда РФ

В определении от 29. 09.2020 № 2312-О «Об отказе в принятии к рассмотрению жалобы гражданина Шкутова Вадима Владимировича на нарушение его конституционных прав пунктом 18.1 статьи 217 НК РФ и подпунктом 4 пункта 1 статьи 575 ГК РФ» Конституционный Суд РФ указал, что оспариваемое заявителем законоположение само по себе не может расцениваться как нарушающее ее конституционные права в указанном в жалобе аспекте. Кроме того, суд указал, что пункт 18.1 статьи 217 НК РФ предусматривает случаи освобождения отдельных доходов от обложения налогом на доходы физических лиц и, следовательно, направлен на обеспечение прав налогоплательщиков, а не на их ограничение. Иными словами, Конституционный Суд РФ фактически уклонился от разрешения данной актуальной правовой проблемы.

09.2020 № 2312-О «Об отказе в принятии к рассмотрению жалобы гражданина Шкутова Вадима Владимировича на нарушение его конституционных прав пунктом 18.1 статьи 217 НК РФ и подпунктом 4 пункта 1 статьи 575 ГК РФ» Конституционный Суд РФ указал, что оспариваемое заявителем законоположение само по себе не может расцениваться как нарушающее ее конституционные права в указанном в жалобе аспекте. Кроме того, суд указал, что пункт 18.1 статьи 217 НК РФ предусматривает случаи освобождения отдельных доходов от обложения налогом на доходы физических лиц и, следовательно, направлен на обеспечение прав налогоплательщиков, а не на их ограничение. Иными словами, Конституционный Суд РФ фактически уклонился от разрешения данной актуальной правовой проблемы.

Впрочем, необходимо отметить, что полученный отрицательный результат в Конституционном Суде РФ был в немалой степени обусловлен ошибочными действиями самого заявителя. Полагаю, что заявителю перед Конституционным Судом РФ следовало ставить вопрос о соответствии Конституции РФ не пункта 18. 1 статьи 217 НК РФ и подпункта 4 пункта 1 статьи 575 ГК РФ, а норм статьи 346.15 НК РФ в той части, в которой эта статья позволяет налоговому органу доначислять налог применяющему УСН налогоплательщику по сделкам дарения недвижимого имущества (а также транспортных средств, акций, долей, паев), совершенным между индивидуальными предпринимателями, которые являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ.

1 статьи 217 НК РФ и подпункта 4 пункта 1 статьи 575 ГК РФ, а норм статьи 346.15 НК РФ в той части, в которой эта статья позволяет налоговому органу доначислять налог применяющему УСН налогоплательщику по сделкам дарения недвижимого имущества (а также транспортных средств, акций, долей, паев), совершенным между индивидуальными предпринимателями, которые являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ.

Мнение автора по данному вопросу

До 2006 года в зависимости от того, кто являлся дарителем, зависело, какой налог должен был уплачивать одаряемый. Например, если дарителем являлось физическое лицо, то одаряемый должен был уплачивать налог с имущества, переходящего в порядке дарения. Если дарителями являлись организации или индивидуальные предприниматели, то одаряемый должен был уплачивать налог на доходы физического лица. Для каждого налога были установлены определенные льготы, которые давали возможность либо не уплачивать налог вовсе, либо уплачивать его с части стоимости полученного в дар имущества.

После корректировки налогового законодательства Федеральным законом от 01.07.2005 № 78-ФЗ «О признании утратившими силу некоторых законодательных актов (положений законодательных актов) Российской Федерации и внесении изменений в некоторые законодательные акты Российской Федерации в связи с отменой налога с имущества, переходящего в порядке наследования или дарения» нормы о налоге с имущества, переходящего в порядке наследования или дарения, утратили силу, а глава 23 НК РФ была дополнена положениями, предусматривающими налогообложение доходов в денежной и натуральной формах, получаемых физическими лицами от физических лиц в порядке наследования и дарения имущества, в том числе обсуждаемой нормой пункта 18.1 статьи 217 НК РФ, согласно которой, доходы в виде недвижимого имущества, транспортных средств, акций, долей, паев, полученные в порядке дарения, освобождаются от налогообложения, если даритель и одаряемый являются членами семьи или близкими родственниками в соответствии с Семейным кодексом РФ. Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

Исключений из этого порядка, связанных со статусом дарителя или назначением имущества, например, использованием (или не использованием) недвижимости в предпринимательской деятельности, законодатель не предусмотрел.

Как ранее указывал Конституционный Суд РФ в постановлении от 17.12.1996 № 20-П, гражданин, если он является индивидуальным предпринимателем без образования юридического лица, использует свое имущество не только для занятия предпринимательской деятельностью, но и в качестве собственно личного имущества, необходимого для осуществления неотчуждаемых прав и свобод (в частности, права свободно распоряжаться своим имуществом), следовательно имущество гражданина в этом случае юридически не разграничено. Соответственно у одаряемого лица, являющегося индивидуальным предпринимателем, не должно возникать дохода, облагаемого налогом на доходы физических лиц, при приеме в дар коммерческой недвижимости от родственника-предпринимателя.

При таких обстоятельствах применяющий общую систему налогообложения предприниматель при получении в дар недвижимого имущества от члена семьи или близкого родственника, также являющегося предпринимателем, не должен уплачивать налог на доходы физического лица вне зависимости от факта использования этого имущества в предпринимательской деятельности. При иной трактовке следовало бы констатировать, что правоприменители (налоговые органы) вправе самостоятельно изменять и дополнять законодательство, что очевидно не охватывается их компетенцией и нарушает конституционный принцип разделения властей (статья 10 Конституции РФ). Более того, в этом случае надлежало бы признать, что при получении в наследство имущества, ранее используемого наследодателем в предпринимательской деятельности, на стороне наследников появляется доход, подлежащий обложению налогом на доходы физических лиц, что явно противоречит цели принятия упомянутого выше Федерального закона от 01.07.2005 № 78-ФЗ.

При иной трактовке следовало бы констатировать, что правоприменители (налоговые органы) вправе самостоятельно изменять и дополнять законодательство, что очевидно не охватывается их компетенцией и нарушает конституционный принцип разделения властей (статья 10 Конституции РФ). Более того, в этом случае надлежало бы признать, что при получении в наследство имущества, ранее используемого наследодателем в предпринимательской деятельности, на стороне наследников появляется доход, подлежащий обложению налогом на доходы физических лиц, что явно противоречит цели принятия упомянутого выше Федерального закона от 01.07.2005 № 78-ФЗ.

Между тем, в отношении предпринимателя, применяющего УСН, рассматриваемая ситуация не выглядит столь бесспорно.

В соответствии с пунктом 1 статьи 346.15 НК РФ налогоплательщики, применяющие УСН, при определении объекта налогообложения учитывают доходы от реализации, определяемые на основании статьи 249 НК РФ, и внереализационные доходы, определяемые на основании статьи 250 НК РФ.

Согласно пункту 8 статьи 250 НК РФ к внереализационным доходам отнесены доходы в виде безвозмездно полученного имущества (работ, услуг) или имущественных прав, за исключением случаев, указанных в статье 251 НК РФ.

Понятно, что в статье 251 НК РФ указаны случаи, которые при буквальном толковании нормы могут быть применены только к юридическим лицам, так как индивидуальные предприниматели не являются плательщиками налога на прибыль. Между тем, по своему экономическому содержанию и цели регулирования положения подпункта 11 пункта 1 статьи 251 НК РФ, позволяющие освободить от налогообложения налогом на прибыль полученное юридическим лицом от физического лица недвижимое имущество, тождественны пункту 18.1 статьи 218 НК РФ, так как в качестве критерия для оценки возможности освобождения (или не освобождения) от налогообложения налогом выступает «степень родственности и взаимозависимости» между субъектами сделки.

Как ранее указывал Конституционный Суд РФ в постановлении от 13. 03.2008 № 5-П, в силу статьи 19 Конституции РФ во взаимосвязи с ее статьей 57 налоги и сборы не могут носить дискриминационный характер и различно применяться в зависимости, в частности, от имущественного положения, а также от других обстоятельств. В другом постановлении (от 27.04.2001 № 7-П) Конституционный Суд РФ отметил, что принцип равенства всех перед законом гарантирует одинаковые права и обязанности для субъектов, относящихся к одной категории, и не исключает возможность установления различных условий для различных категорий субъектов права; такие различия, однако, не могут носить произвольный характер, они должны основываться на объективных характеристиках соответствующих категорий субъектов.

03.2008 № 5-П, в силу статьи 19 Конституции РФ во взаимосвязи с ее статьей 57 налоги и сборы не могут носить дискриминационный характер и различно применяться в зависимости, в частности, от имущественного положения, а также от других обстоятельств. В другом постановлении (от 27.04.2001 № 7-П) Конституционный Суд РФ отметил, что принцип равенства всех перед законом гарантирует одинаковые права и обязанности для субъектов, относящихся к одной категории, и не исключает возможность установления различных условий для различных категорий субъектов права; такие различия, однако, не могут носить произвольный характер, они должны основываться на объективных характеристиках соответствующих категорий субъектов.

В налогообложении равенство понимается прежде всего как равномерность, нейтральность и справедливость налогообложения. Это означает, что одинаковые экономические результаты деятельности налогоплательщиков должны влечь одинаковое налоговое бремя и что принцип равенства налогового бремени нарушается в тех случаях, когда определенная категория налогоплательщиков попадает в иные по сравнению с другими налогоплательщиками условия, хотя между ними нет существенных различий, которые оправдывали бы неравное правовое регулирование.

Между тем, освобождая организации от налогообложения доходов в виде имущества, безвозмездно полученного от физического лица (если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия в уставном (складочном) капитале (фонде) такой организации, определенная в соответствии с положениями статьи 105.2 НК РФ составляет не менее 50 процентов), и одновременно облагая налогом доходы предпринимателей-упрощенцев, получающих используемое в предпринимательской деятельности имущество безвозмездно от членов своей семьи или близких родственников, законодатель фактически нарушает принцип равенства налогообложения. Кроме того, при получении от родственников в дар недвижимого имущества, используемого в предпринимательской деятельности, предприниматели, применяющие общую систему налогообложения, оказываются в более выгодном положении по сравнению с предпринимателями, применяющими УСН.

При таких обстоятельствах полагаю, что Конституционный Суд РФ необоснованно уклонился от разрешения данного правового казуса и установления конституционно-правового смысла пункта 18. 1 статьи 217 НК РФ, в том числе в его взаимосвязи с пунктом 1 статьи 346.15 НК РФ. Надеюсь, что в будущем Конституционный Суд РФ обратит внимание на данную проблему и рассмотрит следующую жалобу по обсуждаемому вопросу по существу. На мой взгляд, для разрешения данной проблемы необходимо указать законодателю на необходимость внесения изменений в статью 346.15 НК РФ и дополнения пункта 1.1 этой статьи положением о том, что при определении объекта налогообложения не учитываются доходы, указанные в пунктах 18 и 18.1 статьи 217 НК РФ.

1 статьи 217 НК РФ, в том числе в его взаимосвязи с пунктом 1 статьи 346.15 НК РФ. Надеюсь, что в будущем Конституционный Суд РФ обратит внимание на данную проблему и рассмотрит следующую жалобу по обсуждаемому вопросу по существу. На мой взгляд, для разрешения данной проблемы необходимо указать законодателю на необходимость внесения изменений в статью 346.15 НК РФ и дополнения пункта 1.1 этой статьи положением о том, что при определении объекта налогообложения не учитываются доходы, указанные в пунктах 18 и 18.1 статьи 217 НК РФ.

Пожертвование собственности — Операции с недвижимостью

В июне 1935 года Джон Спрант Хилл пожертвовал гостиницу «Каролина» Университету Северной Каролины в Чапел-Хилл, оговорив, что ее прибыль поддерживает коллекцию Северной Каролины в университетской библиотеке. Губернатор Северной Каролины JCB Эрингхаус, который также был председателем Совета попечителей UNC, выразил Хиллу «благодарность за это последнее из многих проявлений лояльности, любви и щедрости по отношению к университету в Чапел-Хилл».

Этот экстраординарный подарок по сей день продолжает чтить филантропическое видение Хилла. В то же время гостиница «Каролина» прекрасно принимает гостей со всего мира и является прекрасным местом сбора для кампуса и сообщества.

Перенесемся в сегодняшнюю эпоху, когда Стив Белл 67-го года передал Университету доли в ООО в трех квартирах, что позволило ему получить благотворительный вычет подоходного налога с оценочной стоимости долей. Доход от собственности поддерживает бизнес-школу UNC Kenan-Flagler и музыкальный факультет Колледжа искусств и наук UNC. «Я горжусь своей альма-матер и той ролью, которую она играет в нашем великом штате, — сказал Белл. «Частичный интерес к нескольким качественным инвестиционным объектам был беспроигрышным для миссии Каролины и для меня лично».

В 2016 году Ханна Малкин ’41 передала Университету три земельных участка на Мартас-Винъярд, которые будут проданы за вырученные средства, повышающие степень профессора еврейской истории и культуры Моисея М. и Ханны Л. Малкин в Колледже искусств и наук Университета Северной Каролины. Она получила благотворительный налоговый вычет за оценочную рыночную стоимость земли и избежала любых налогов на прирост капитала, которые она понесла бы, если бы сразу продала недвижимость. Ханна и ее покойный муж Мозес, также выпускник 1941 года, в 2005 году учредили профессуру, носящую их имя, благодаря денежному подарку. «Наша причина для подарка состоит в том, чтобы действительно поблагодарить UNC и штат Северная Каролина за то, что они предоставили каждому из нас возможность получить очень хорошее образование в прекрасном университете по умеренной цене», — сказал Мозес в то время.

и Ханны Л. Малкин в Колледже искусств и наук Университета Северной Каролины. Она получила благотворительный налоговый вычет за оценочную рыночную стоимость земли и избежала любых налогов на прирост капитала, которые она понесла бы, если бы сразу продала недвижимость. Ханна и ее покойный муж Мозес, также выпускник 1941 года, в 2005 году учредили профессуру, носящую их имя, благодаря денежному подарку. «Наша причина для подарка состоит в том, чтобы действительно поблагодарить UNC и штат Северная Каролина за то, что они предоставили каждому из нас возможность получить очень хорошее образование в прекрасном университете по умеренной цене», — сказал Мозес в то время.

Подарки, подобные подаркам Стива Белла и Малкинсов, а также другие дары в виде недвижимости, сделанные Университету, помогли построить Каролину и укрепить ее миссию обучения, исследований и общественных услуг.

Преимущества подарка в виде недвижимости

Вы можете пожертвовать университету недвижимость несколькими способами. Каждый из них имеет свои преимущества, в зависимости от ваших обстоятельств и целей. Некоторые из основных преимуществ:

Каждый из них имеет свои преимущества, в зависимости от ваших обстоятельств и целей. Некоторые из основных преимуществ:

- Пожертвовав свою недвижимость Каролине вместо того, чтобы продавать ее самостоятельно, вы можете избежать уплаты налога на прирост капитала на оценочную стоимость вашей собственности.

- Предполагая, что вы владеете недвижимостью более года, вы можете получить налоговый вычет по справедливой рыночной стоимости, установленный квалифицированной оценщиком.

- При изъятии имущества из вашего имущества ваши будущие обязательства по уплате налога на имущество могут быть уменьшены.

- Пожертвование вашей недвижимости университету может снять с вас текущие обязанности собственника, такие как ремонт, техническое обслуживание и налоги на имущество.

- Для жертвователей, сталкивающихся с перспективой передачи недвижимости нескольким наследникам, у каждого из которых могут быть разные цели, вы можете вместо этого подарить актив Каролине и сохранить другие активы, которые легче передать будущим поколениям.

- Вы можете направить доходы от вашего подарка в пользу школы или программы по вашему выбору.

- Вы будете удовлетворены тем, что ваш подарок в виде недвижимости оказывает значительную поддержку университету.

Возможности для подарков в сфере недвижимости

Отдел планирования подарков может помочь вам с различными вариантами подарков:

- Вы можете прямо подарить свое основное или дополнительное место жительства или незастроенную землю. Если стоимость вашего жилья значительно возросла или у вас есть второй дом, который ваша семья больше не использует или не хочет содержать, вам может подойти прямой дар Каролины.

- Вы можете частично или полностью подарить коммерческую недвижимость, такую как офис, квартира или торговое здание. Учитывая, что уровень капитализации находится на историческом минимуме, а стоимость коммерческой недвижимости находится на рекордно высоком уровне, сейчас самое подходящее время, чтобы рассмотреть возможность пожертвования инвестиционной недвижимости Каролине.

- Вы можете подарить свою ферму или свободную землю, которая имеет потенциал для развития или продажи. Сельскохозяйственная земля или свободная земля, которая потенциально может быть застроена Каролиной, или иным образом хорошо продается, могут быть мощным и эффективным с точки зрения налогообложения подарком.

- Вы можете пожертвовать свою долю в товариществе с ограниченной ответственностью, связанном с недвижимостью. Стоимость доли товарищества с ограниченной ответственностью в сфере недвижимости может быть реализована сегодня путем подарка Каролине и последующей продажи вашей доли.

- Вы можете пожертвовать другие нетрадиционные формы недвижимости. Нетрадиционная собственность на недвижимость может принимать множество других форм, включая частные инвестиции и операционные товарищества. Это может создать возможность для благотворительного взноса в Каролину.

Дополнительные соображения и преимущества дарения недвижимости

- Вы можете передать имущество для создания благотворительного траста. Благотворительный остаточный фонд обеспечивает будущий подарок Каролине, а также налоговый вычет и долгосрочный поток дохода для вас. Доверительный управляющий траста, которым может быть Каролина, может продать недвижимость без уплаты налога на прирост капитала. Полная выручка от продажи может быть затем инвестирована доверительным управляющим для выплаты вам и / или вашим бенефициарам дохода на всю жизнь или на несколько лет. По истечении вашей жизни или по истечении срока доверительного управления оставшиеся средства будут переданы Университету для целей, которые вы укажете. Вы также можете использовать частичную долю в недвижимости для финансирования траста и удержания денежных средств, вырученных от продажи оставшейся доли в собственности.

- Вы можете оставить собственность Каролине по завещанию. Вы можете подарить недвижимость на основании завещания или документов по планированию недвижимости. Как правило, исполнитель вашего имущества продает имущество, а Каролина получает выручку от продажи, чтобы использовать ее в соответствии с вашими пожеланиями.

Благотворительный остаточный фонд обеспечивает будущий подарок Каролине, а также налоговый вычет и долгосрочный поток дохода для вас. Доверительный управляющий траста, которым может быть Каролина, может продать недвижимость без уплаты налога на прирост капитала. Полная выручка от продажи может быть затем инвестирована доверительным управляющим для выплаты вам и / или вашим бенефициарам дохода на всю жизнь или на несколько лет. По истечении вашей жизни или по истечении срока доверительного управления оставшиеся средства будут переданы Университету для целей, которые вы укажете. Вы также можете использовать частичную долю в недвижимости для финансирования траста и удержания денежных средств, вырученных от продажи оставшейся доли в собственности.

Благотворительный остаточный фонд обеспечивает будущий подарок Каролине, а также налоговый вычет и долгосрочный поток дохода для вас. Доверительный управляющий траста, которым может быть Каролина, может продать недвижимость без уплаты налога на прирост капитала. Полная выручка от продажи может быть затем инвестирована доверительным управляющим для выплаты вам и / или вашим бенефициарам дохода на всю жизнь или на несколько лет. По истечении вашей жизни или по истечении срока доверительного управления оставшиеся средства будут переданы Университету для целей, которые вы укажете. Вы также можете использовать частичную долю в недвижимости для финансирования траста и удержания денежных средств, вырученных от продажи оставшейся доли в собственности.

Несколько вещей, которые нужно знать, прежде чем дарить недвижимость

- Каролина продаст вашу собственность в подарок и направит выручку от продажи в соответствии с вашими пожеланиями.

- Мы с благодарностью проверим вашу недвижимость, чтобы определить, можно ли ее продать в разумные сроки, и убедиться, что она имеет приемлемые обязательства, если таковые имеются.

- Если вы намерены потребовать налоговый вычет на благотворительность, IRS потребует от вас получить независимую квалифицированную оценку для определения справедливой рыночной стоимости имущества. Мы вместе с вашим консультантом можем помочь вам следовать соответствующим процедурам IRS для вашей оценки с вашим налоговым консультантом.

- Из-за проблем с налогами имущество, обремененное долгами, как правило, невыгодно отдавать на благотворительность. Тем не менее, эксперт по планированию подарков будет рад просмотреть структуру любого актива, чтобы помочь вам в вашем решении.

- В зависимости от обстоятельств, Каролина может выбрать владение недвижимостью в товариществе с ограниченной ответственностью или ООО до ликвидации фонда. Распределения, полученные в период холдинга, будут использованы по вашему желанию.

Пожертвовать недвижимость Северная Каролина

Наша некоммерческая организация 501c3 принимает пожертвования в виде имущества на всей территории штата Северная Каролина. Пожертвуйте дом, землю, коммерческую недвижимость и многое другое. Мы делаем все документы, и вы помогаете нуждающимся, получая налоговый вычет по справедливой рыночной цене.

Пожертвования в собственность в Северной Каролине / Звоните (888)-228-7320

Пожертвования в пользу недвижимости в Северной Каролине

По всей Северной Каролине есть тысячи домов, которые пустуют, находятся в аварийном состоянии или заброшены. Есть земля, которая не используется и оставлена в руинах, это дает большое богатство в виде земли и имущества, которое можно было бы использовать на благое дело. Пожертвование недвижимости в Северной Каролине позволяет вам пожертвовать недвижимость нашей благотворительной организации, а взамен предоставляет вам отличный налоговый вычет. В нашей великой стране тысячи людей извлекают выгоду из пожертвований собственности. Пожертвования NC Real Estate помогают предоставлять образование, социальную ответственность и важные услуги людям и достойным делам во всем мире.

Пожертвование недвижимости в Северной Каролине позволяет вам пожертвовать недвижимость нашей благотворительной организации, а взамен предоставляет вам отличный налоговый вычет. В нашей великой стране тысячи людей извлекают выгоду из пожертвований собственности. Пожертвования NC Real Estate помогают предоставлять образование, социальную ответственность и важные услуги людям и достойным делам во всем мире.

Налоговый вычет за дарение недвижимости = Текущая рыночная стоимость

Размер налогового вычета определяется текущей рыночной стоимостью имущества, а не стоимостью имущества на момент его приобретения. Итак, если вы приобрели недвижимость в 1987 году за 182 000 долларов, а сегодня она стоит 832 000 долларов, текущая стоимость — это то, на чем вы основываете свой налоговый вычет, и в этом случае она будет весьма существенной.

Свободная земля и недвижимость будут стоить все больше и больше с каждым месяцем. С каждым уходящим месяцем запущенному имуществу будет требоваться больше ремонта, а налоги будут только расти.

Мы приглашаем вас позвонить нам в любое время (888)-228-7320, чтобы узнать больше, или просто выбрать свой тип собственности из следующих, чтобы начать процесс пожертвования уже сегодня!

Пожертвовать дом

Пожертвовать историческую собственность, ремонтные работы, поместья, особняки, хижины, бревенчатые дома, вторые дома или пустующие дома.

Пожертвование земли

Площадь земли

Пожертвование рекреационной, инвестиционной собственности, охотничьих угодий, лесных угодий, земельных участков или любых свободных земель.

Земельный контракт

Пожертвования

пожертвования по договору о земле — пожертвовать договор о земле благотворительные пожертвования налоговые льготы

пожертвовать сельскохозяйственные угодья

Farming Acres

Donate Farmland .. Viney, Orchard, Orchard, Orchard, Orchard, Orchard, Orchard, Orchard, Orchard, Orchard, Don , нетронутые площади для рыбных ферм.

Коммерческая недвижимость

Пожертвования

Пожертвования Торговые площади, офисные помещения, автозаправочная станция или любая коммерческая недвижимость, которой вы владеете.

Промышленная собственность

Пожертвования

Пожертвовать промышленную собственность на благотворительность. Подарите завод или склад крупным торговым или распределительным центрам.

Подарите завод или склад крупным торговым или распределительным центрам.

Пожертвуйте арендуемую недвижимость

Многоквартирные дома

Пожертвуйте арендуемую недвижимость, такую как дома, квартиры, таунхаусы, дуплексы, лофты или загородные резиденции по всему миру.

Life Estates

Аннуитет

Пожизненное пожертвование / благотворительный подарок в виде аннуитета может обеспечить вас и другого бенефициара пожизненным доходом.

Многие люди решают оставить имущество или землю в своем завещании нам, создав пожизненное имущество, налоговые вычеты по-прежнему могут быть получены, пока вы живете в собственности, и гарантирует, что вы не переложите налоговое бремя в любой форме на членов семьи. Многие жертвователи считают, что для нашей благотворительной организации более целесообразно получить пожертвование в виде имущества в Северной Каролине, чем отдавать большую часть стоимости правительству в виде налога на наследство.