Налог на дом и на землю: как рассчитать

Налог на дом регулируется федеральным законодательством, но часть его элементов устанавливается на местном уровне. О том, как начисляется и уплачивается этот налог, — о в материале.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Как рассчитать налог на дом и землю

В Налоговом кодексе предусмотрена дифференцированная система имущественного обложения граждан — существуют отдельные платежи по земельным участкам, по транспортным средствам и по недвижимому имуществу (кроме земли). Если у лица есть все эти виды объектов, то ему будут начисляться 3 разных налога.

Какой налог нужно платить на дом — налог на имущество физических лиц. Его регламент содержится в главе 32 НК РФ. Ставки, льготы и вычеты по нему также устанавливаются муниципальными законами. Главой 31 НК РФ установлен земельный налог, а его некоторые элементы также закреплены в актах муниципальной власти.

Какой налог нужно платить за дом и земельный участок — 2 разных налога, хотя с точки зрения гражданского законодательства дом с земельным участком рассматриваются как единое имущество, называемое домовладением, но налоговое право делит их и начисляет за дом налог на имущество, за участок — земельный налог, т. е. земельный участок не облагается налогом на имущество, а недвижимость на участке не подлежит земельному налогообложению.

Оба платежа являются местными — их элементы утверждаются на местном уровне, они поступают в местные бюджеты и распределяются для местных потребностей территории.

Важно!

Налог на землю и строения на участке не требует расчета от собственника. Суммы исчисляются инспекцией, к которой прикреплены эти объекты. По результатам расчета ИФНС вышлет вам письмо с указанием сумм к уплате.

Но при этом в НК РФ изложен порядок расчета ко всем платежам. Любой налог зависит от размера базы обложения, рассчитать базу — это почти рассчитать весь налог, т. к. база затем умножается на ставку и получается сумма к уплате. В некоторых случаях база уменьшается на какие-то вычеты либо умножается на коэффициенты — понижающие или повышающие.

к. база затем умножается на ставку и получается сумма к уплате. В некоторых случаях база уменьшается на какие-то вычеты либо умножается на коэффициенты — понижающие или повышающие.

Так, базой земельного налога уже повсеместно признается кадастровая стоимость участка. Эта стоимость определяется на 1 января года. Раньше вместо нее за основу принималась средняя оценочная стоимость участка, и сумма к уплате была совсем мала. После перехода к методу кадастра земельный налог значительно увеличился и стал ощутимее для собственников.

Базой налога на имущество является либо инвентаризационная стоимость, либо кадастровая. Уже почти все регионы России осуществили переход к кадастровой оценке, но в некоторых еще используется метод БТИ.

Важно! Если вы не согласны с новой суммой, то можете оспорить кадастровую стоимость. Только по этому вопросу нужно обращаться не в ИФНС, а в Росреестр, т. к. в инспекции нет кадастровых инженеров и оценщиков, все данные им поступают из реестра ЕГРН, который находится в ведении Росреестра.

При расчете налога на жилой дом также важны ставка, установленная на местном уровне, льготы и коэффициенты или вычеты.

Если у вас имеются вопросы, вам нужна помощь, пожалуйста, звоните в бесплатную федеральную юридическую консультацию.

Налог за дом на дачном участке

Налогом на загородный дом, или на дачу, часто пугают граждан в прессе, рассказывая о введении с нового года платежей за хозяйственные сооружения на участках, в т.ч. туалеты, летние кухни и пр. Однако эти строения и так подлежат обложению, о чем сказано в ст.401 НК РФ, даже недостроенные объекты необходимо оплачивать, но ни ИФНС, ни Росреестр не в состоянии учесть все объекты, которые строят граждане, а граждане часто не сообщают о них.

Но если до ИФНС дойдет информация о незарегистрированном объекте, то инспекция доначислит вам налоги, еще и назначит штраф за уклонение от уплаты платежей и пеню за просрочки. Оптимально — сообщить в ИФНС обо всех имеющихся объектах на дачном участке, ведь вам нужно платить налог за дом на участке, а по хозяйственным строениям, используемым для огородничества, садоводства и пр. хозяйственной, неэкономической деятельности вы можете получить льготу по ст.407 НК РФ. Льгота освобождает от уплаты за все подобные объекты, площадью меньше 50 кв.м.

Оптимально — сообщить в ИФНС обо всех имеющихся объектах на дачном участке, ведь вам нужно платить налог за дом на участке, а по хозяйственным строениям, используемым для огородничества, садоводства и пр. хозяйственной, неэкономической деятельности вы можете получить льготу по ст.407 НК РФ. Льгота освобождает от уплаты за все подобные объекты, площадью меньше 50 кв.м.

Уведомить инспекцию вы можете с помощью специальной формы:

Скачать ее можно по ссылке.

А вот жилой дом на участке будут облагать. Если используется инвентаризационная база, то применяется специальный коэффициент. Если кадастровая — налог на дом берется с площади свыше 50 кв.м, а налог на жилой дом до 50 кв.м равен нулю по ст.403 НК РФ. А если вы попадаете под категорию льготников из ст.407 НК РФ, то вам и за дом не придется платить.

Как рассчитывается налог на одноэтажный, двухэтажный и трехэтажный дом

Многих интересует налог на этажность дома, особенно при строительстве — какой дом лучше построить: одноэтажный с мансардой или двухэтажный, двухэтажный с цокальными помещениями или трехэтажный и т. д.?

д.?

Налог на имущество не зависит от количества этажей и площади, ключевую роль играет кадастровая стоимость. Налог на двухэтажный дом и дом с мансардой будет зависеть от того, в какую сумму кадастровые инженеры оценили здание. Второй важный параметр — ставка в вашей местности: может быть так, что налог на дом в 700 кв.м будет меньше, чем налог за дом в 300 кв.м, т. к. на территории второго действует очень низкая ставка.

Какие помещения облагаются налогом в частном доме?

С точки НК РФ не рассматривается планировка дома, вид недвижимости и прочие данные. ИФНС получает от Росреестра информацию о кадастровой стоимости (или инвентаризационной — в ряде регионов) и исчисляет итоговую сумму исходя из нее.

Кадастровая стоимость определяется по методике кадастровых инженеров, которая не публикуется на внешних ресурсах. Среди определяющих факторов — площадь объекта, местонахождение, отдаленность или приближенность к центральной инфраструктуре населенного пункта и т. д. В случае оценки БТИ выводится т. н. себестоимость объекта. Но в любой случае площадь дома влияет на налог на имущество больше всех иных факторов, а если в жилье есть чердак или подвал, непригодные для жизни, цена будет ниже, чем при мансарде и жилом цокальном этаже.

н. себестоимость объекта. Но в любой случае площадь дома влияет на налог на имущество больше всех иных факторов, а если в жилье есть чердак или подвал, непригодные для жизни, цена будет ниже, чем при мансарде и жилом цокальном этаже.

Пример 1

У Галкина Алексея дом площадью 105 кв.м, также имеется большой просторный чердак, не используемый и не рассчитанный для жилого назначения. В связи с этим при определении кадастровой стоимости он не был учтен как жилая площадь.

В итоге налог на частный дом более 100 кв.м будет зависеть от иных факторов — из каких материалов изготовлен, расстояние до социально значимых объектов и др.

Облагается ли налогом подвальное помещение частного дома?

В случае подвала также ИФНС даже не будет знать о нем — она посмотрит данные из ЕГРН, возьмет за основу кадастровую или инвентаризационную стоимость и рассчитает вам фискальный платеж. Налог на дом в 140 кв.м, 180 кв.м, 200 кв.м и т. д. будет коррелировать с кадастровой стоимостью, а налог на роскошь, о котором пресса тоже часто пишет, не предусмотрен в НК РФ: база обложения и ставки налога не дифференцируются в зависимости от площади и стоимости объекта.

Посмотреть кадастровую стоимость своей недвижимости вы можете также через сайт Росреестра:

- Откройте сайт.

- Перейдите в раздел для физических лиц.

- Выберите услугу.

- В форме сервиса вам нужно указать данные своей квартиры или дома.

- Просмотрите полученный результат.

Входит ли терраса в общую площадь дома при расчете налога?

Если вы строите большой дом с террасой и вас волнует, что площадь объекта 250 кв.м и может ли такая недвижимость относиться к роскоши, следует учесть, что налог на дом 250 кв.м, и на 120 кв.м и на 30 кв.м рассчитывается по одним и тем же правилам — по ст.403 НК РФ, т. е. вычитается необлагаемая площадь в 50 квадратов, а далее оставшаяся база умножается на ставку, установленную местными законами.

Как посмотреть местный закон на вашей территории через сайт ФНС:

- Откройте сайт.

- Перейдите к действующей в России налоговой системе.

- Откройте раздел местных налогов.

- Выберите нужную строку — налог на имущество.

- Переходите через меню в раздел льгот. Также можно спуститься по странице прокруткой колесика мыши.

- Откройте вкладку местных льгот.

- Здесь вы увидите ссылку на необходимый сервис.

- В сервисе укажите нужные вам параметры.

- Перед вами откроется закон вашей местности.

Входит ли цокольный этаж в общую площадь дома для расчета налога?

Цокальный этаж будет увеличивать кадастровую стоимость несомненно, но если он нежилой, то увеличение будет небольшим по сравнению с целым жилым этажом на подвальном уровне.

Если цокальный этаж используется как гараж и таким образом оформлен в документах, то он является другим объектом налога на имущество, отличным от дома — гаражом или машино-местом и облагается по общим правилам, однако в большей части муниципалитетов собственники гаражей освобождаются от уплаты этого платежа.

Если цокальный этаж используется как спортзал, бассейн, кладовка и по другим схожим назначениям, то он будет считаться просто нежилым и таким образом будет отмечен в техническом плане, но в площадь дома попадет, хотя и не так сильно повлияет на стоимость.

Налог на дом с мансардой

Мансарда, как правило, является частью жилой площади дома, поэтому повлияет на цену объекта, утверждаемую кадастровыми инженерами при вводе дома в эксплуатацию. Но если мансарду оформить как мастерскую лица творческой профессии, например, художника, фотографа, скульптора, дизайнера и пр., то она попадает под ст.407 НК РФ и не облагается, т. к. объекты, используемые творческими личностями как студии, мастерские, ателье и пр. освобождаются от обложения на период такого использования.

В случае несогласия с кадастровой стоимостью, которую вам назначили техники, вы можете подать заявление об обжаловании в Росреестр, но должны иметь убедительные доводы для утверждения иной стоимости.

Налог на фундамент частного дома

Распространенная практика — возвести фундамент, который останется без изменений на несколько лет. Нужно ли платить с него в бюджет? Во-первых, все строения, имеющие фундамент, относятся к недвижимости, а значит, попадают под главу 32 НК РФ. Во-вторых, в ст.401 НК РФ в пп.5 п.1 указан среди недвижимости обложения объекты незавершенного строительства. Таким образом, фундамент облагается. Но облагается, если ИФНС о нем знает, а чтобы инспекции было известно о вашем имуществе, его нужно поставить на кадастровый учет или подать сообщение в налоговую об имеющемся объекте.

Во-вторых, в ст.401 НК РФ в пп.5 п.1 указан среди недвижимости обложения объекты незавершенного строительства. Таким образом, фундамент облагается. Но облагается, если ИФНС о нем знает, а чтобы инспекции было известно о вашем имуществе, его нужно поставить на кадастровый учет или подать сообщение в налоговую об имеющемся объекте.

Если же не сделать ни того, ни другого, с фундамента ничего не придется платить, однако при обнаружении налоговой этого объекта, например, в ходе кадастровых работ, которые проводятся по инициативе государства, инспекция сразу начислит вам фискальные платежи. То же происходит с налогом на построенный дом. А если вы сообщите в ИФНС о недвижимости, но без постановки в ЕГРН, то в течение 10 лет или до года регистрации его в Росреестре будете платить повышенный земельный налог, что компенсирует недостаточность сведений о стоимости дома.

Итоги

- В России не облагается налогом площадь дома в 50 кв.м.

- Закон о налоге на дом и иную недвижимость распространяется и на недостроенные строения, в т. ч. фундамент.

- При начислении налога важна кадастровая или инвентаризационная стоимость, а не площадь и этажность.

ч. фундамент.

ч. фундамент.Как платить налоги на дачу или на загородный дом

Важнейшая обязанность человека перед государством – своевременное и полное внесение в бюджет налоговых платежей. Налоговые выплаты во всём мире считаются краеугольным камнем демократического общества. Однако россияне ещё не привыкли безоговорочно доверять власти и расставаться с деньгами, особенно в тех случаях, когда налоговое бремя по какой-то причине возрастает.

Впрочем, радости по поводу платежей в госбюджет не испытывают ни в одной стране мира, зато везде ценится знание нюансов налогового законодательства, позволяющее на законных основаниях сократить причитающиеся выплаты. Итак, рассмотрим, как можно минимизировать налоги на дачный участок или иное загородное жильё.

Налоги на частный дом: за что государство берёт деньги

Если в собственности имеется недвижимость за городом, это означает, что в списке обязательных платежей присутствует два налога:

- на загородный дом, т. е. на недвижимое имущество физического лица;

- на участок земли, на котором этот дом построен.

е. на недвижимое имущество физического лица;

е. на недвижимое имущество физического лица;Какую сумму нужно платить за землю

Сумму земельного налога на участок, используемый для ИЖС, садоводства или в качестве личного подсобного хозяйства, рассчитывают, взяв за основу его кадастровую стоимость. В некоторых регионах налоги, которыми облагаются садовые участки и земля для ИЖС, различаются по процентной ставке, в других – дачники и сельские жители платят за участки одинаковые суммы. Федеральное законодательство разрешает региональным властям самостоятельно определять, сколько граждане должны платить за землю, если начисляемые суммы не превышают установленную ставку.

Внимание! В Федеральном налоговом кодексе зафиксирована предельная ставка налога на землю, который не должен превышать 0,3% от кадастровой оценки участка.

Если Вам неизвестна кадастровая стоимость участка, лучший способ выяснить это – зайти на официальный сайт Росреестра или посетить его местное отделение. Эту информацию госслужащие обязаны предоставить бесплатно. Сумму налога не придётся рассчитывать вручную, так как можно воспользоваться специальным калькулятором на сайте налоговой службы.

Эту информацию госслужащие обязаны предоставить бесплатно. Сумму налога не придётся рассчитывать вручную, так как можно воспользоваться специальным калькулятором на сайте налоговой службы.

Налог на постройки на участке

Важный нюанс налогообложения заключается в том, что при вычислении размера налога принимаются во внимание все капитальные постройки на участке, а не только жилой дом. Этот момент не всегда понимают хозяева. Тех, кто хочет ознакомиться с текстом закона, отсылаем к пункту 1 статьи 401 Налогового кодекса.

К сожалению, дачники часто совершают две противоположные ошибки при вычислении суммы налога:

- не принимают во внимание другие капитальные строения;

- при вычислении площади недвижимости включают в итоговый результат площадь временных строений без фундамента.

В первом случае сумма налога оказывается меньше, чем следует, и это опасно накоплением налоговых недоимок и, как следствие – штрафом. Во втором случае собственник переплачивает, ежегодно теряя определённую денежную сумму, вернуть которую будет крайне затруднительно.

Лазейка в законодательстве

Некоторые собственники могут легально уменьшить сумму налога, уплачиваемого с загородной недвижимости, в том случае, если постройки не зарегистрированы в ЕГРН. Налоговое законодательство не предусматривает никакого наказания для собственников, не регистрирующих капитальную постройку. Де юре, её на участке попросту не существует, поэтому платить налог за неё не нужно.

Более того, налоговая служба не правомочна самостоятельно зарегистрировать постройки в ЕГРН – это может сделать только собственник участка. Единственное, на что налоговики имеют право – порекомендовать собственнику регистрацию построек и последующую уплату причитающегося налога. Однако рекомендация ни к чему не обязывает, поэтому собственник волен проигнорировать её и не платить за строения. Если Вам пришло налоговое уведомление или требование уплатить за незарегистрированные объекты, нужно обратиться в суд, который отменит незаконное требование.

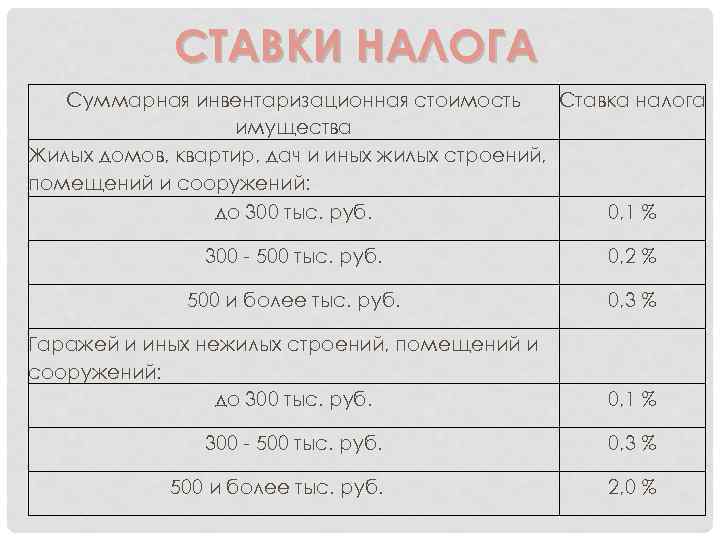

Размер налога на жилой дом

Базовая ставка налога на недвижимое имущество составляет 0,1% от стоимости дома, указанной в кадастре. Однако по закону 50 м² дома не подлежат налогообложению. Если площадь дачного домика равна или меньше 50 м², то платить вообще ничего не нужно. В том случае, когда площадь дома превышает 50 м², то из кадастровой стоимости следует вычесть стоимость этой необлагаемой части.

Однако по закону 50 м² дома не подлежат налогообложению. Если площадь дачного домика равна или меньше 50 м², то платить вообще ничего не нужно. В том случае, когда площадь дома превышает 50 м², то из кадастровой стоимости следует вычесть стоимость этой необлагаемой части.

Внимание! Налогом на недвижимость облагается не только жилой дом, но и другие постройки, которые возведены на фундаменте, т.е. капитальные строения.

Чтобы рассчитать сумму, причитающуюся государству с Вашего дома, нужно выполнять такие вычисления.

1. Вычислите суммарную площадь всех капитальных построек, зарегистрированных на Вашем участке, сложив площадь дома и площади всех капитальных построек.

2. Разделите кадастровую стоимость на суммарную площадь – у Вас получится стоимость 1 м² строений.

3. Вычтите из суммарной площади строений 50 м², чтобы узнать размер налогооблагаемой площади.

4. Умножьте налогооблагаемую площадь строений на стоимость 1 м², которую Вы рассчитали в пункте 2.

5. Получившуюся сумму умножьте на 0,001, т.е. найдите 0,1% от стоимости налогооблагаемой площади.

Будет ли наказан собственник, не построивший на участке дом или не зарегистрировавший новостройку

Закон не предусматривает специального штрафа для собственников земли под ИЖС, которые не воспользовались участком для строительства. Ни одно ведомство не может наложить за это прямой штраф. Однако налоговое законодательство делает невыгодным владение землёй без её использования. Так, если вы получили или купили землю под ИЖС, но за десять лет ничего не смогли построить, с одиннадцатого года придётся платить земельный налог в двойном размере. Повышающий коэффициент будет отменён после постройки и официальной регистрации жилого дома.

В течение довольно длительного времени некоторым хозяевам удавалось избегать уплаты налога на дом, не регистрируя недвижимость в течение нескольких лет после постройки. Однако в настоящее время налоговая служба использует по отношению к таким собственникам повышенный вариант дачного налога.

Увеличивается ли размер налога на дачу из-за появления пристройки

Сумма налога на дом зависит от кадастровой стоимости строения, поэтому напрямую увеличение площади на неё не влияет. Однако собственник обязан согласовывать перепланировку и возведение пристройки по строительному законодательству, а после окончания работ регистрировать изменения в ЕГРН. Если в результате перепланировки площадь строений на участке увеличится и превысит 50 м², уплаты налога не избежать. В то же время пристройка временной деревянной веранды без фундамента никак не повлияет на налогооблагаемую площадь дома.

Налоговые льготы для дачников и владельцев загородных домов

Как и во многих других случаях, наше государство предусмотрело льготы по налогам для некоторых категорий граждан, в том числе для инвалидов, военнослужащих и их семей, «чернобыльцев», инвалидов, пенсионеров и др. С полным перечнем льготников можно ознакомиться, изучив 407-ю статью Налогового кодекса. Следует сказать, что льготных категорий в нём немало.

Следует сказать, что льготных категорий в нём немало.

Государство определило для каждой из перечисленных в НК категорий граждан отдельный размер льготы, однако есть и общие правила предоставления. Так, льготник может выбрать только один объект недвижимости, за который будет начисляться льготный налог. Если Вам принадлежит два дома, то сниженный налог будет взиматься лишь с одного, а за второй придётся платить полностью. Но при наличии в собственности дома и квартиры налог снижается на оба вида недвижимости.

Если Вы не напишете заявление в налоговую службу для предоставления льготы, сотрудники сами установят недвижимость, с которой будет взиматься сниженный налог. Впрочем, нередки случаи, когда льгота вообще не предоставляется, если владелец дома не заявил о своём праве на уплату пониженного налога.

Как начисляют налог на участок размером шесть соток

Размер большинства дачных участков составляет шесть соток, и для них в налоговом законодательстве предусмотрена льгота: налоги за эту землю не платятся вообще. Однако в льготную категорию входят только:

Однако в льготную категорию входят только:

- инвалиды первой и второй групп;

- пенсионеры и люди, собирающиеся выйти на пенсию;

- родители, воспитывающие больше двух детей.

Собственники, принадлежащие к одной из перечисленных категорий, за участок размером шесть соток могут не платить вообще. Льготники, владеющие более крупными наделами, платят только за площадь, превышающую размер стандартного участка.

Оплата налога на имущество в СНТ

Существует два варианта оформления собственности для садовых некоммерческих товариществ (СНТ):

- собственность, т.е. административные и служебные постройки, дороги и другое имущество, числится за товариществом;

- имущество СНТ – долевая собственность его членов.

В первом случае СНТ собирает взносы с владельцев участков за пользование недвижимостью и из собранной суммы оплачивает налог. Во втором случае налог распределяется на всех членов товарищества, и каждый платит налог на свою долю самостоятельно.

Внимание! Без согласия всех членов товарищество не может передать собственность в долевое владение. Любой из владельцев участка может отказаться от доли общей собственности.

Кроме того, участники садового товарищества могут на общем собрании передать имущество СНТ (например, дороги, линию электропередачи и т.д.) в муниципальную или государственную собственность. В этом случае налог на имущество платить не придётся, но и управлять им товарищество уже не сможет.

Вывод

У многих из нас есть возможность уменьшить сумму налогов и на землю, и на загородный дом:

- Можно не регистрировать право собственности на построенный дом. Хотя и рискованно: никто не знает, как государство отнесется к такому решению в будущем.

- 50 м2 капитальных построек не облагается налогом. Если у дома есть пристройка без фундамента за нее так же не нужно платить.

- Многие льготные категории граждан не обязаны платить налог за 6 соток своей земли.

- Кроме того, многим категориям граждан полагаются льготы по налогам. Если в семье есть пенсионер, родители у которых двое детей (и больше) или инвалид, оформление участка на него позволит сократить сумму налоговых выплат.

А вот не использование земли по назначению увеличит Ваши расходы в бюджет.

ПРИСОЕДИНЯЙТЕСЬ К НАМ В СОЦИАЛЬНЫХ СЕТЯХ

И УЗНАВАЙТЕ НОВОСТИ ПЕРВЫМИ

Налог на наследство

Резиденты

Имущество резидента штата Нью-Йорк должно подавать налоговую декларацию штата Нью-Йорк, если следующее превышает базовую сумму исключения :

- сумма федерального валового имущества резидента плюс

- сумма всех включенных подарков.

Нерезиденты

Недвижимое имущество нерезидента штата Нью-Йорк должно подавать налоговую декларацию штата Нью-Йорк, если:0018 и

Включенные подарки

В соответствии с § 2503 Налогового кодекса (IRC) наследственное имущество должно добавить обратно любые налогооблагаемые подарки:

- , сделанные в течение трехлетнего периода, который заканчивается в день смерти наследодателя, и

- , еще не включенный в федеральную валовую собственность умершего.

Тем не менее, поместью не нужно возвращать подарок, если он:

- был составлен, когда умерший был нерезидентом;

- изготовлен до 1 апреля 2014 г.;

- был сделан в период с 1 января 2019 г. по 15 января 2019 г.; или

- — это недвижимое или материальное имущество, фактическое местонахождение которого находится за пределами штата Нью-Йорк на момент совершения подарка.

В отношении имущества умерших 1 января 2019 г. или позднее и до 16 января 2019 г. возврат налогооблагаемых дарений не производится.

Нерезиденты штата Нью-Йорк: Возвращайте подарки только в том случае, если на момент смерти умершего они были:

- недвижимым или материальным личным имуществом, фактически находящимся в штате Нью-Йорк, или

- нематериальная личная собственность, используемая в бизнесе, торговле или профессии, осуществляемой в штате Нью-Йорк.

Выбор имущества с ограниченной процентной ставкой в штате Нью-Йорк

Налоговое законодательство требует, чтобы выбор в отношении имущества с ограниченной процентной ставкой (QTIP) в штате Нью-Йорк был сделан непосредственно в декларации по налогу на имущество в штате Нью-Йорк для умерших 1 апреля 2019 года или позднее.. Для получения дополнительной информации см. раздел Общая информация и инструкции для строк 13 и 26 формы ET-706-I, а также TSB-M-19-(1)E.

Базовая сумма исключения

| Для дат смерти | базовая сумма исключения |

|---|---|

| С 1 января 2023 г. по 31 декабря 2023 г. | 6 580 000 долларов США |

| С 1 января 2022 г. по 31 декабря 2022 г. | 6 110 000 долларов США |

| с 1 января 2021 г. по 31 декабря 2021 г. | 5 930 000 долларов США |

С 1 января 2020 г. по 31 декабря 2020 г. | 5 850 000 долларов США |

| С 1 января 2019 г. по 31 декабря 2019 г. | 5 740 000 долларов США |

| С 1 апреля 2017 г. по 31 декабря 2018 г. | 5 250 000 долларов США |

| С 1 апреля 2016 г. по 31 марта 2017 г. | 4 187 500 долларов США |

| с 1 апреля 2015 г. по 31 марта 2016 г. | 3 125 000 долларов США |

| С 1 апреля 2014 г. по 31 марта 2015 г. | 2 062 500 долларов США |

Часто задаваемые вопросы о налоговом кредите штата Небраска

Этот руководящий документ носит рекомендательный характер, но является обязательным для Департамента доходов штата Небраска (DOR) до тех пор, пока в него не будут внесены поправки. Инструктивный документ не включает внутренние процессуальные документы, которые затрагивают только внутренние операции DOR и не налагают дополнительных требований или штрафов на регулируемые стороны, а также не включают конфиденциальную информацию или правила и положения, принятые в соответствии с Законом об административных процедурах.

Этот руководящий документ может быть изменен с учетом обновленной информации или добавленных примеров. DOR рекомендует не распечатывать этот документ. Вместо этого подпишитесь на службу подписки на сайте profit.nebraska.gov, чтобы получать обновления по интересующим вас темам.

Каков налоговый год на имущество?

Налоговый год на имущество – это календарный год, когда были взимаются налоги на имущество. Большинство налогоплательщиков платят налоги на имущество в течение года после их взимания. Налогоплательщики, уплатившие налоги на имущество, взимаемые в 2021 году в течение 2022 календарного года, должны указать 2021 год в качестве налогового года на имущество в Инструменте поиска налога на имущество штата Небраска и в налоговом кредите на имущество штата Небраска за 2022 год, форма PTC.

Как мне получить зачет уплаченных налогов на имущество школьного округа и муниципального колледжа?

Зачет уплаченных налогов на имущество школьного округа и муниципального колледжа можно запросить, заполнив налоговый кредит штата Небраска, форму PTC, и подав ее вместе с налоговой декларацией штата Небраска.

Используйте Инструмент поиска налога на имущество штата Небраска, чтобы рассчитать сумму уплаченного налога на имущество школьного округа и муниципального колледжа. Введите информацию, предоставленную Инструментом поиска в форме PTC.

Я подал налоговую декларацию по индивидуальному подоходному налогу в штате Небраска, не потребовав зачета уплаченных налогов на имущество школьного округа и муниципального колледжа. Как получить кредиты?

Зачеты могут быть запрошены в отношении налогов на имущество, уплаченных в 2022 году, путем подачи исправленной налоговой льготы на имущество штата Небраска за 2022 год, форма PTCX. Подайте форму PTCX за 2020 год, чтобы потребовать зачет налога на имущество школьного округа, уплаченного в 2020 году. Подайте форму PTCX за 2021 год, чтобы потребовать зачет налога на имущество школьного округа, уплаченного в 2021 году. К налогоплательщикам, подающим декларации за финансовый год, применяются особые правила.

Подайте форму PTCX за 2021 год, чтобы потребовать зачет налога на имущество школьного округа, уплаченного в 2021 году. К налогоплательщикам, подающим декларации за финансовый год, применяются особые правила.

Какую форму PTC по налогу на имущество штата Небраска мне следует подать?

Вы должны подать форму PTC за тот же налоговый год, что и декларация о подоходном налоге, по которой заявлен кредит. Например, форма PTC за 2022 год должна быть подана вместе с вашей налоговой декларацией за 2022 год.

В какие годы налог на недвижимость дает право на налоговые льготы школьного округа и муниципального колледжа?

Все налоги на имущество школьного округа, уплаченные после 31 декабря 2019 г., подлежат зачету. Все налоги на имущество муниципальных колледжей, уплаченные после 31 декабря 2021 года, имеют право на зачет. Сюда входит школьный округ

и налоги на имущество муниципальных колледжей, взимаемые в любом предыдущем году, которые были уплачены после дат, перечисленных выше.

Какие налоги на недвижимость дают право на получение кредита?

Только налоги школьного округа имеют право на получение кредита.

Никакие другие налоги не дают право на получение кредита. Уплачиваемые налоги, не подпадающие под это определение, включают, помимо прочего:

- Школьные облигации.

- Отмена лимитов сборов, одобренных избирателями.

- Подразделения образовательных услуг.

Могут ли налоги на имущество, взимаемые учебным сообществом, давать право на зачет?

Да. Выплаченная сумма подлежит зачету в качестве налога на имущество школьного округа.

Как льготы по налогу на имущество влияют на допустимые налоги на имущество школьного округа и муниципального колледжа на земельный участок?

Взимаемые школьным округом и муниципальным колледжем налоги на имущество должны быть уменьшены на часть налогов, освобожденных от налога на усадьбу, и кредитов. Инструмент поиска налога на имущество школьного округа штата Небраска выполнит расчет автоматически.

Я отправил платеж по налогу на недвижимость казначею округа 31 декабря 2022 года или в течение нескольких дней. В каком году были уплачены эти налоги?

Налоги на недвижимость были уплачены окружному казначею в 2022 году, когда они были сделаны:

- Лично 3 января 2023 года или ранее;

- Почтой США со штемпелем 3 января 2023 г. или ранее; или

- В сети и обработано не позднее 4 января 2023 г.

Налоги на недвижимость были уплачены казначею округа в 2023 году после дат, указанных выше. Год, когда были уплачены вышеуказанные налоги на недвижимость, соответствует Neb. Rev. Stat. § 49-1203.

Я отправил платеж по налогу на имущество казначею округа 31 декабря 2021 года или в течение нескольких дней. В каком году были уплачены эти налоги?

Налоги на недвижимость были уплачены окружному казначею в 2021 году, когда они были сделаны:

- Лично не позднее 3 января 2022 года;

- Почтой США со штемпелем 3 января 2022 г. или ранее; или

- В сети и обработано не позднее 4 января 2022 г.

или ранее; или

или ранее; илиНалоги на недвижимость были уплачены казначею округа в 2022 году после дат, указанных выше. Год, когда были уплачены вышеуказанные налоги на недвижимость, соответствует Neb. Rev. Stat. § 49-1203.

Должны ли налоговые льготы школьного округа и муниципального колледжа включаться в налогооблагаемый доход штата Небраска?

Налоговые льготы на имущество школьного округа и муниципального колледжа будут включены в налогооблагаемый доход штата Небраска, если он включен в федеральный скорректированный валовой доход или федеральный налогооблагаемый доход. Пожалуйста, свяжитесь с IRS по поводу налогообложения этого кредита.

Если в декларации по налогу на имущество указано более одного владельца, кто получает кредит?

Только физическое или юридическое лицо, уплатившее налог на недвижимость окружному казначею, может получить кредит.

Кто получает кредит, если посылка продается в течение года?

Налогоплательщик, уплативший налог на имущество по земельному участку, может потребовать зачет. Налог на недвижимость уплачивается при получении казначеем округа. Введите сумму уплаченных налогов на имущество в Инструменте поиска, чтобы рассчитать уплаченные вами налоги на имущество школьного округа. Продажа посылок в округах Дуглас и Сарпи может рассматриваться по-разному. Если недвижимость была куплена или продана в округе Дуглас и/или Сарпи, см. пример 2.

Налог на недвижимость уплачивается при получении казначеем округа. Введите сумму уплаченных налогов на имущество в Инструменте поиска, чтобы рассчитать уплаченные вами налоги на имущество школьного округа. Продажа посылок в округах Дуглас и Сарпи может рассматриваться по-разному. Если недвижимость была куплена или продана в округе Дуглас и/или Сарпи, см. пример 2.

Пример 1: Участок продан 1 мая 2022 года. Продавец уплатил следующие налоги на недвижимость:

В 2023 году покупатель уплатил казначейству округа 1605 долларов налога на недвижимость за 2022 год.

Продавец уплатил все налоги на имущество за 2021 год в 2022 году. Продавец может потребовать зачет налогов на имущество школьного округа и муниципальных колледжей за 2021 год в декларации о подоходном налоге за 2022 год (введите 2406 долларов США в Инструменте поиска). Продавец уплатил часть налога на имущество за 2022 год в 2023 году. Продавец может потребовать зачет соответствующих налогов на имущество школьного округа и муниципального колледжа в декларации о подоходном налоге за 2023 год пропорционально сумме налога на имущество, финансируемого за 2022 год при закрытии (введите $798 в Инструменте поиска).

Продавец уплатил часть налога на имущество за 2022 год в 2023 году. Продавец может потребовать зачет соответствующих налогов на имущество школьного округа и муниципального колледжа в декларации о подоходном налоге за 2023 год пропорционально сумме налога на имущество, финансируемого за 2022 год при закрытии (введите $798 в Инструменте поиска).

Покупатель не заплатил налог на имущество за 2021 год. Покупатель не может претендовать на зачет каких-либо налогов на имущество школьного округа или муниципального колледжа 2021 года. Покупатель уплатил часть налогов на имущество за 2022 год, но они не были выплачены казначею округа до 2023 года. Покупатель может потребовать кредит на соответствующие налоги на имущество школьного округа и муниципального колледжа в декларации о подоходном налоге за 2023 год (введите 1605 долларов США в поле Look). инструмент вверх).

Пример 2: 9 октября физическое лицо продало участок земли в округе Дуглас., 2022. Записи казначейства округа Дуглас показывают, что налог на недвижимость за 2021 год был уплачен двумя частями (4738,57 долларов США 1 апреля 2022 года и 4738,57 долларов США 1 июля 2022 года). Продавец уплатил все налоги на имущество школьного округа и муниципального колледжа за 2021 год казначею округа Дуглас (введите 9 477 долларов США в Инструменте поиска). Продавец может потребовать зачет налога на имущество школьного округа и муниципального колледжа за 2021 год, уплаченного в декларации о подоходном налоге за 2022 год, поскольку налог был уплачен казначею округа Дуглас.

Продавец уплатил все налоги на имущество школьного округа и муниципального колледжа за 2021 год казначею округа Дуглас (введите 9 477 долларов США в Инструменте поиска). Продавец может потребовать зачет налога на имущество школьного округа и муниципального колледжа за 2021 год, уплаченного в декларации о подоходном налоге за 2022 год, поскольку налог был уплачен казначею округа Дуглас.

При заключении сделки покупатель возместил продавцу 2 175,08 долларов США налога на имущество за 2021 год, который продавец уже уплатил округу. Покупатель не может

претендовать на зачет любого налога на имущество школьного округа 2021 года, поскольку налог уже был уплачен казначею округа Дуглас до закрытия. Возмещение, указанное в заключительном отчете, не меняет того, кто может претендовать на кредит, когда налог перечисляется казначею округа до закрытия дела.

Кто получает кредит на арендованный участок?

Физическое или юридическое лицо, уплатившее налог на имущество окружному казначею, может потребовать зачет. Если арендатор заплатил казначею округа, арендатор может потребовать кредит. Если арендодатель заплатил казначею графства, арендодатель может потребовать кредит.

Если арендатор заплатил казначею округа, арендатор может потребовать кредит. Если арендодатель заплатил казначею графства, арендодатель может потребовать кредит.

Может ли сквозное юридическое лицо претендовать на налоговые льготы школьного округа и муниципального колледжа?

Да. Сквозная организация может потребовать зачет налога на имущество школьного округа, уплаченного ею за налоговые годы, начинающиеся 1 января 2021 года и после этой даты, и зачет налога на имущество муниципального колледжа, уплаченного за налоговые годы, начинающиеся 1 января 2022 года и после этой даты. Владельцы транзитной организации не могут требовать зачета любых налогов на имущество, уплаченных транзитной организацией 1 января 2021 г. или после этой даты9.0005

Кредит для организации включает:

- Кредит, рассчитанный по налогу на имущество школьного округа и муниципального колледжа, уплаченному в течение года, охватываемого декларацией; и

- Только для 2021 налогового года: кредит, рассчитанный по налогу на имущество школьного округа, уплаченному в 2020 году, если транзитная организация не распределила налог на имущество школьного округа, уплаченный его владельцам.

К доходам за финансовый год и за короткий год могут применяться разные правила.

Может ли физическое лицо-нерезидент претендовать на налоговые льготы школьного округа и муниципального колледжа?

Какие налоговые платежи по налогу на имущество школьного округа и муниципального колледжа может включить в свою форму PTC заявитель за финансовый год?

Налогоплательщик финансового года должен заполнить форму PTC для налогов на имущество школьного округа и муниципального колледжа, уплаченных в течение календарного года, в котором начинается его финансовый год.

Пример. Финансовый год налогоплательщика начинается 1 апреля 2022 г. и заканчивается 31 марта 2023 г. Налогоплательщик уплатил все 10 550 долларов США налога на имущество за 2021 г. двумя частями. Казначей округа получил первый платеж 27 марта 2022 г., а второй платеж — 28 июля 2022 г. Налогоплательщик может потребовать зачет соответствующих налогов на имущество школьного округа и муниципального колледжа, уплаченных в 2022 календарном году, в своей декларации о подоходном налоге за 2022 г. (введите 10 550 долларов США в Инструменте поиска).

(введите 10 550 долларов США в Инструменте поиска).

Участок принадлежит неучтенному ООО, уплатившему налог на имущество. Кто обязан заполнять форму PTC?

Владелец LLC заполнит часть A и часть B формы PTC. LLC не обязана подавать налоговую декларацию штата Небраска или заполнять форму PTC.

Каким образом организация, освобожденная от налогов, может претендовать на льготы по налогу на имущество школьного округа и муниципального колледжа?

После развода, оформленного до конца налогового года, кто может надлежащим образом претендовать на кредит?

Лицо, уплатившее налог на имущество казначею графства с отдельного банковского счета, может надлежащим образом потребовать зачет. Если платеж был произведен с совместного банка или счета условного депонирования, то кредит может быть разделен между физическими лицами на основании:

- Постановления о разводе;

- Соглашение между физическими лицами;

- Четное деление; или

- Любой другой метод, который справедливо отражает вклад каждого человека в выплату.