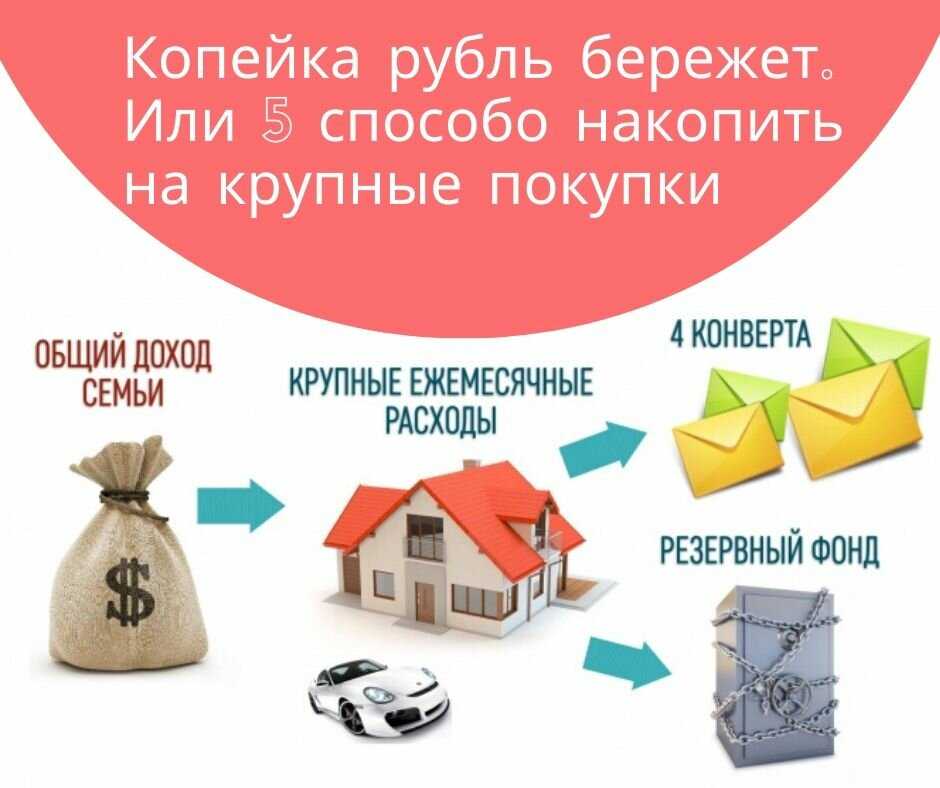

Как накопить на квартиру? — Школа Инвесторов

Из статья ты узнаешь следующие:

- От мечты к плану

- Выбираем стратегию

- Платим себе

- Планируем расходы

- Сохраняем накопленное

Однажды, в промежутках между посиделками в кафе и бесконечным шоппингом к вам приходит мысль, что пора приобрести что-то стоимостью, далеко выходящей за пределы вашего дохода. Своя квартира. Возможно, именно ощущение «нереальности» совершить столь дорогую покупку, при ваших скромных доходах, загоняет вас в депрессию и вы «заедаете» ее дешевыми удовольствиями. Конечно, вы можете продолжать «крысиные бега». Мы предлагаем прийти в себя, собраться с силами и перейти к долгосрочным целям.

От мечты к плану

Первым делом, позвольте себе помечтать. «Сочините» свою квартиру. Сколько в ней будет комнат, на каком этаже, в каком районе. И когда вы сможете нарисовать ее по памяти, переводите свою мечту в плоскость пошагового планирования. Избавьтесь от иллюзий. На этом этапе сочиненная квартира может потерять комнаты или переместится в более отдаленный район. От реальной оценки ваших финансовых возможностей зависит успех вашего предприятия. Установите срок накопления.

На этом этапе сочиненная квартира может потерять комнаты или переместится в более отдаленный район. От реальной оценки ваших финансовых возможностей зависит успех вашего предприятия. Установите срок накопления.

Выбираем стратегию

Существует множество вариантов приобретения жилья в собственность. Накопим первый взнос – и берем ипотеку. Подкопим деньжат — и вложим в «долевку» на уровне котлована. Наскребем по сусекам и купим кусочек земли, добавим и начнем строить домик, который затем продадим и купим квартиру. Можно накопить на комнату, продать, добавить и приобрести заветные метры. Выбирайте подходящую вам стратегию и не сворачивайте с пути.

Платим себе

Этим известным принципом пользуются все финансово благополучные люди. Что это означает на практике? Ведь еда, обновки, коммунальные платежи и развлечения — наша основная статья трат. Вспоминаем, что мы копим на свое жилье. Значит, получив деньги, мы должны, в первую очередь, отложить их. А не наоборот, в конце месяца, если получится, кинуть в копилку остатки дохода. Самый надежный способ платить себе — договориться с банком о переводе средств со счета, на который поступает ваша зарплата. Так ваши деньги не будут потрачены на ерунду, прибавят в «весе» и спасутся от инфляции.

Самый надежный способ платить себе — договориться с банком о переводе средств со счета, на который поступает ваша зарплата. Так ваши деньги не будут потрачены на ерунду, прибавят в «весе» и спасутся от инфляции.

Планируем расходы

Проведите мозговой штурм и избавьтесь от зависимостей, присущих рядовым потребителям. Долой популярное и неоправданно дорогое — «Я, Вань, такую же хочу». Стараемся быть в сознании, посещая магазины. Проверяем счета и чеки. Бросаем вредные и затратные привычки. Приобретаем полезные и бесплатные. В итоге, можно будет точно вычислить сумму денег, необходимую для достойной жизни в настоящем времени и благополучной в ближайшем будущем. Вы же помните? Мы копим на квартиру.

Сохраняем накопленное

А вот теперь внимание! «Не прячьте ваши денежки по банкам и углам» (слова Булата Окуджавы из кинофильма «Буратино») Угол в нашем случае действительно не подойдет, а вот банк в процессе накопления денег на квартиру – вполне достойный вариант.

После вашего решения начать копить на квартиру, второе по важности дело – не дать пропасть вашим «кровно» заработанным. Инфляция не хочет, чтобы вы купили квартиру. Кроме того, оставляя деньги в «кубышке», вы постоянно подвергаетесь соблазну сорваться — «Эх, один раз живем». И ваша мечта о своем жилье может раствориться в воздухе. Начиная копить на квартиру, сразу решите, каким образом вы будете защищать свои финансы. Учитесь мыслить как инвесторы. Деньги должны работать на вас. Даже если они небольшие.

Инфляция не хочет, чтобы вы купили квартиру. Кроме того, оставляя деньги в «кубышке», вы постоянно подвергаетесь соблазну сорваться — «Эх, один раз живем». И ваша мечта о своем жилье может раствориться в воздухе. Начиная копить на квартиру, сразу решите, каким образом вы будете защищать свои финансы. Учитесь мыслить как инвесторы. Деньги должны работать на вас. Даже если они небольшие.

Копить на квартиру это весело и очень интересно. Используйте это время для изучения себя и своих близких. Вы обязательно откроете в себе новые таланты и способности. Научитесь получать удовольствие от малого и не причисляйте себя к числу «сирых и убогих». Оптимизм и здравый смысл помогут вам осуществить мечту. Ваша квартира ждет вас.

Как накопить на квартиру? Финансовые правила, принципы, поиск возможностей

Можно ли самостоятельно решить квартирный вопрос, накопив на квартиру, если зарплата, мягко говоря, «средняя», а финансовой помощи ждать неоткуда?

Большинство наших сограждан ответят на этот вопрос отрицательно, заметив, что на это уйдут не просто годы, а целые десятилетия. Тем не менее, реальный опыт изначально небогатых людей, которые уже смогли собрать деньги на покупку жилья меньше, чем за десять лет, говорит об обратном – помогло знание некоторых полезных финансовых правил и принципов, о которых пойдет речь в настоящей статье.

Тем не менее, реальный опыт изначально небогатых людей, которые уже смогли собрать деньги на покупку жилья меньше, чем за десять лет, говорит об обратном – помогло знание некоторых полезных финансовых правил и принципов, о которых пойдет речь в настоящей статье.

Жизнь пройдет, жилье подорожает, львиную долю накоплений съест инфляция, а старость придется встречать у «разбитого корыта» — именно такая картина представляется тем, кто, по разным причинам, не имеет собственного жилья. Посмотрим, что можно предпринять для того, чтобы избежать такого будущего и как накопить на квартиру…

Содержание

- Проблематика выбора

- Разбираем проблемы

- Цели и приоритеты

- Правила домашней экономики

- Дополнительный доход

- Как преувеличить накопления

- Заключение

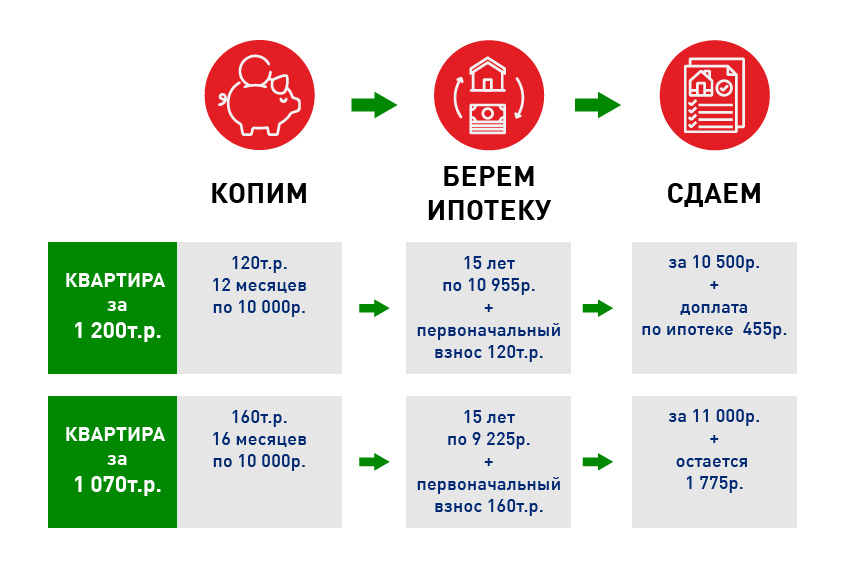

Вся квартира или первоначальный взнос? Проблематика выбора

Для многих «накопить на квартиру» означает – собрать первый взнос на ипотеку, получить кредит, а затем выплачивать его, десятилетиями отказывая себе во многом. Большим подспорьем в приобретении жилья для некоторых может стать материнский капитал или участие в других государственных программах, для военнослужащих – «военная ипотека».

Большим подспорьем в приобретении жилья для некоторых может стать материнский капитал или участие в других государственных программах, для военнослужащих – «военная ипотека».

Но тем, кому на бюджетную помощь рассчитывать не приходится, конечно, приходится намного сложнее. Счастливые обладатели квартир, самостоятельно на них накопившие, делятся на тех, кто категорически против ипотеки, и на ее приверженцев, при этом, как первые, так и вторые приводят свои расчеты и свои доводы:

Действительно, сбор денег на первоначальный взнос – цель не столь долгосрочная, как сбор всей суммы, необходимой для покупки квартиры, и жилье при наличии денег для взноса становится намного ближе, однако далее придется выплачивать ежемесячные взносы, которые в сумме превышают стоимость недвижимости (чуть ли не вдвое).

Однако если копить и в это время жить на съемной квартире, то переплата будет даже больше, учитывая текущую стоимость арендного жилья. Поэтому стоит рассмотреть вариант ипотеки без первоначального взноса.

Многое также зависит от региона, стоимости квартир на первичном и вторичном рынках, ипотечных программ и конкретных обстоятельств. Так или иначе, в любом случае для покупки квартиры сначала придется копить деньги: вопрос только в сроках и суммах.

Разбираем проблемы: что мешает достижению финансовых целей

Сложности, связанные с накоплением средств на любую большую покупку, не говоря уже о столь гигантском приобретении, как квартира, в общем, делятся на две категории — экономические и психологические:

- Первые связаны с нестабильностью рынка труда, недостаточной исходной степенью финансовой состоятельности, колебаниями цен на рынке недвижимости, уязвимостью отечественной банковской системы относительно внешних факторов, инфляцией и индивидуальными денежными «форс-мажорами», которые периодически встречаются в жизни чуть ли не каждого из нас.

-

При этом, как показывают исследования, преодолеть экономические сложности даже легче, чем затруднения психологического характера.

Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.

Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.

Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.

Последние напрямую связаны с умением ставить цели, повышать финансовую грамотность, отказывать себе и семье в малом (но, чаще всего, ограничиваться в том, что по большому счету не так уж нужно) ради большой покупки, избавлением от потребности в снятии стрессов путем похода по магазинам, а также – со слабым самоконтролем.Фактом является то обстоятельство, что при одной и той же заработной плате и составе семьи одним людям в итоге удается накопить на квартиру, а другие еле сводят концы с концами и обрастают долгами, при этом, конечно, никакого жилья у них не появляется.

По сути, если четко поставить финансовую цель и грамотно задействовать ресурсы на пути к ее достижению, собственная квартира становится не таким нереальным явлением. Кроме того, впоследствии можно не только гордиться собой, но и успешно консультировать других по всем вопросам, связанным с тем, как накопить на квартиру.

А если учесть, что в ходе собирания денег придется еще и держать себя в курсе всех перипетий на рынке недвижимости, многим удается стать неплохими риелторами или консультантами по вопросам покупки жилья.

Цели и приоритеты: правильные формулировки и работа с ресурсами

Формулировка цели вида: «накопить хоть какую-нибудь сумму на любое жилье» является некорректной. Важно четко понять, какую именно квартиру необходимо купить, сколько она стоит на данный момент, в какие реальные сроки можно собрать эту сумму, и какой предполагаемый процент инфляции может быть в течение этого времени.

Конечно, рынок может преподнести сюрпризы, и жилье может, как подешеветь, так и подорожать, однако при систематических сбережениях и анализе динамики цен этот аспект тоже можно держать под контролем.

Хорошим способом является «постепенная» покупка нужной квартиры. То есть, сначала приобретается комната в коммуналке или малогабаритка, потом – «однушка» на окраине города или даже в пригороде, затем – более комфортное жилье. Конечно, такой подход предполагает периодические переезды, но мечта быстрее обретет реальные очертания.

Необходимо трезво оценить имеющуюся финансовую ситуацию, оценив все денежные поступления и траты, найдя как пути повышения доходов, так и возможности безболезненной экономии. Если доход не является регулярным, и денег приходит то много, то мало, стоит откладывать процент от каждого поступления, а для расчетов взять среднемесячный показатель.

Если доход не является регулярным, и денег приходит то много, то мало, стоит откладывать процент от каждого поступления, а для расчетов взять среднемесячный показатель.

Все расходы необходимо тщательно записывать, покупки планировать, текущие неизбежные оплаты проводить своевременно во избежание штрафов и нервотрепки. Все цифры и расчеты относительно приобретения квартиры, планы по увеличению доходов непременно должны быть изложены на бумаге или в компьютерном файле. Важно постоянно отслеживать три личных финансовых показателя:

- ежемесячно получаемые суммы;

- отложенные деньги;

- общее количество накопленных средств.

Это важно и с экономической, и с психологической точки зрения. Приблизительно представлять себе нужную сумму – это значит, делать вид, что копишь на квартиру. Периодический пересмотр и анализ цифр, помимо прочего, создает очень сильную мотивацию, которая на длинном пути к цели периодически ослабевает.

Правила домашней экономики

Поскольку цель — долгосрочная, идея, состоящая в том, чтобы как можно сильнее затянуть пояс, отказывая себе в самом необходимом (в том числе от полноценного питания и качественного отдыха), является заведомо проигрышной.

Последствием систематического неудовлетворения насущных потребностей является то, что люди просто истощаются (физически или морально) и в итоге не достигают финансовых целей. Кроме того, отказывая себе в необходимом, сложно больше зарабатывать и «изобретать» новые способы повышения доходов.

Если элементарно записывать абсолютно все расходы, планировать и контролировать траты, можно избежать многих ненужных или импульсивных покупок, на которые, как уверяют финансовые аналитики, приходится до половины бюджета среднестатистической семьи. В то же время, даже при суровой экономии, необходимо планировать непредвиденные расходы на каждый месяц, и если таковых не оказалось, большую часть этой суммы можно положить в «копилку» на квартиру.

Деньги надо откладывать сразу после того, как они получены, а не после покрытия остальных расходов. Это поможет избежать ситуации, когда в результате просчетов, на важную цель почти не остается денег. Большую часть случайных, незапланированных поступлений, денежных подарков стоит тоже сразу переводить в персональный «квартирный» фонд.

Кстати, если известить знакомых о финансовой цели, это избавит их от необходимости думать о том, что преподнести к празднику.

Даже если кто-то поначалу отнесется к такой идее скептически, по мере вашего продвижения к цели, большинство близких (видя серьезность ваших намерений) также захотят внести скромный вклад в ее достижение.

Дополнительный доход: где его взять?

«Хочешь квартиру – умей вертеться!» – примерно так перефразировали известную поговорку те, кому удалось накопить хотя бы на первое жилье. Возможности дополнительного заработка есть у большинства людей, главное – понять, в каком направлении двигаться.

Хороший способ – записать все пришедшие в голову варианты и незамедлительно воплотить хотя бы один из них. Как показывает практика, подработка по вечерам, например, переводами, частным консультированием и даже мытьем соседских окон или выгулом собак в итоге может превратиться в достаточно прибыльный бизнес.

При этом стоит остерегаться сомнительных предложений, особенно если новые занятия требуют каких-то взносов.

В поисках дополнительного дохода стоит на какой-то период рискнуть только своим временем, но не с трудом накопленными деньгами. Сумма, отложенная на квартиру, должна быть неприкосновенной, и это важнейшее правило. Кроме того, в откладывании средств важна регулярность. Если в какой-то период возникла дыра в бюджете, все равно необходимо постараться отложить какую-то сумму, пусть даже ценой усилий для еще одного дополнительного заработка.

Важно помнить, что доход может быть как активным, так и пассивным, причем последний является более выгодным, так как не приходится расходовать ценные ресурсы (время, усилия) на поддержание процесса.

Копейка рубль… притягивает

Хранить деньги дома, даже переводя их в доллары или евро – не настолько хорошая идея, как может показаться на первый взгляд. Заработанные и отложенные суммы должны «работать», спасая себя от инфляции и приумножаясь. Стоит вдумчиво выбирать способ хранения средств, избегая чрезвычайно привлекательных прибыльностью, но, в то же время, сомнительных вариантов. Наиболее безопасный, хоть и не самый прибыльный способ – обычный банковский депозит или несколько таких вкладов, полученный доход можно смело прибавлять к накопленной сумме.

Далеко не все могут хранить деньги, не тратя их, но сама мысль о разрыве договора и потере процентов отрезвляет — это, конечно, работает, если выбран вклад без возможности снятия части средств в любой момент.

Если вы копите на первоначальный взнос, стоит открыть депозит в той же финансовой организации, где вы планируете получить ипотеку. Факт его регулярного пополнения послужит подтверждением платежеспособности и дисциплинированности. Многие банки предоставляют такую услугу, как отчисления от зарплаты в автоматическом режиме, то есть на руки вы сможете получить только сумму, из которой уже вычтен обязательный обозначенный вами депозитный вклад.

Можно также вкладывать деньги в негосударственные пенсионные фонды или государственные облигации, а при наличии знаний – воспользоваться более сложными инструментами инвестирования. Если нет ни возможности, ни желания в этом разбираться (по крайней мере, на первом этапе накопления), остаются только консервативные банковские механизмы. На всякий случай стоит убедиться в том, что банк участвует в системе страхования вкладов.

Заключение

При скромной зарплате и отсутствии государственных льгот, а также дополнительных доходов накопление денег на квартиру – задача, не имеющая быстрого решения, но, в принципе, посильная для дисциплинированного, расчетливого и трудоспособного человека. Главное – убрать предубеждения о невозможности самостоятельной покупки жилья, составить финансовый план и начать действовать.

Главное – убрать предубеждения о невозможности самостоятельной покупки жилья, составить финансовый план и начать действовать.

Чем раньше будет отложена первая сумма, тем ближе станет покупка жилья. Собственно, во время принятия структурных решений для поиска возможностей накопления решительно изменяется отношение к финансам. В результате к моменту переезда в собственное жилье уровень финансовой состоятельности будет значительно отличаться от исходного.

Игорь Василенко

Как накопить деньги на собственную квартиру

Контролировать свои финансы может быть сложно, где бы вы ни жили, но в большом городе, где стоимость жизни особенно высока, эта задача может показаться непосильной. Вот почему мы сотрудничаем с The Financial Gym , чтобы поделиться некоторыми из их лучших советов по управлению вашими деньгами. The Financial Gym — это компания, предоставляющая персональные финансовые услуги, которая использует фитнес-подход к финансам своих клиентов. Работая один на один с сертифицированным финансовым тренером™, они учат своих клиентов, как принимать более разумные денежные решения, которые со временем складываются для достижения их жизненных целей.

Работая один на один с сертифицированным финансовым тренером™, они учат своих клиентов, как принимать более разумные денежные решения, которые со временем складываются для достижения их жизненных целей.

В этой статье вы узнаете от их команды, как накопить деньги на собственную квартиру. Потому что, хотя мы большие поклонники жизни с соседями по комнате, мы также знаем, что каждый когда-нибудь захочет иметь собственное жилье. Продолжайте читать, чтобы узнать об их опыте, и ознакомьтесь с остальными их услугами на их веб-сайте .

С чего начать

Готовы ли вы покинуть родительское гнездо, окончательно расстаться со своими соседями по комнате или просто готовы к перемене обстановки, найти новое место, которое вы можете назвать своим домом, может быть волнующе. Помимо создания пространства, которое резонирует с вашей эстетикой, квартира, которую вы можете назвать своей, поможет вам расслабиться и взбодриться после долгого дня в офисе.

Один из ключевых факторов в достижении этой цели: составление бюджета.

Переход к самостоятельной жизни в некотором смысле освобождает, но также возлагает на ваши плечи дополнительную финансовую ответственность. Однако при продуманном плане откладывание денег на квартиру может быть менее болезненным и более полезным.

Расходы на аренду собственной квартиры

В зависимости от вашего нынешнего жилищного положения у вас могут быть различные расходы на жилье. Одна вещь, которую нужно знать, это то, что вам нужно будет предусмотреть в бюджете больше, чем просто аренду.

Прежде чем сделать следующий шаг, полезно иметь представление о том, чего ожидать, когда речь идет об основных расходах на проживание.

Некоторые текущие расходы, предусмотренные в бюджете, включают:

- Ежемесячная арендная плата. Сумма, которую вы будете ежемесячно выплачивать арендодателю или управляющей компании.

- Коммунальные услуги. Счета за коммунальные услуги, такие как газ, электричество и вода, оплачиваются ежемесячно или каждые два месяца. Некоторые арендодатели покрывают все, некоторые или ни одного из этих расходов.

- Мусор. Дополнительный сбор за вывоз мусора, который некоторые арендодатели перекладывают на своих арендаторов.

- Ландшафтный дизайн. Дополнительная плата за уход за озеленением или садовником.

- Интернет и/или кабельное. Wi-Fi и/или кабельное телевидение для вашего устройства. В эту бюджетную категорию также могут входить потоковые сервисы, такие как Netflix или Hulu.

- Парковка. С вас может взиматься дополнительная ежемесячная плата за парковку автомобиля на стоянке или в гараже вашего дома.

- Плата за размещение с домашними животными. Некоторые отели взимают «арендную плату» за кошек и собак. Вас даже могут попросить внести залог за домашнее животное в дополнение к залогу при въезде, прежде чем заблокировать новое жилье.

- Страхование арендатора. Покрытие, которое защищает ценности в вашей квартире в случае кражи или другого покрываемого ущерба.

- Сборы за онлайн-платежи. Если ваш арендодатель принимает электронные платежи через сторонние службы, для удобства с вас может взиматься комиссия за онлайн-платежи.

Счета за коммунальные услуги, такие как газ, электричество и вода, оплачиваются ежемесячно или каждые два месяца. Некоторые арендодатели покрывают все, некоторые или ни одного из этих расходов.

Счета за коммунальные услуги, такие как газ, электричество и вода, оплачиваются ежемесячно или каждые два месяца. Некоторые арендодатели покрывают все, некоторые или ни одного из этих расходов.

Фактическая стоимость этих расходов на проживание зависит от вашего региона и специфики вашего района. Заблаговременное планирование этих расходов может избавить вас от стресса в будущем, когда вы планируете свой бюджет в качестве индивидуального арендатора.

Чтобы получить реальное представление о том, сколько вам нужно накопить на покупку следующей квартиры, посчитайте несколько цифр. Как правило, ваши расходы на жилье не должны превышать одной трети вашего дохода.

Начиная с вашего чистого дохода (т. е. вашего дохода на руки с уже вычтенными налогами и пенсионными отчислениями), перечислите все счета, которые вы должны платить каждый месяц. Это включает в себя студенческие ссуды, оплату автомобиля, услуги сотовой связи и ежемесячные подписки, такие как абонемент в спортзал.

Это включает в себя студенческие ссуды, оплату автомобиля, услуги сотовой связи и ежемесячные подписки, такие как абонемент в спортзал.

Если разница не соответствует вашим предполагаемым расходам на проживание, вам необходимо найти способы изменить свой образ жизни или увеличить свой доход. Вот как.

Как накопить на квартиру1. Откройте отдельный сберегательный счет

Настройтесь на успех, четко видя, как вы продвигаетесь к своей цели сбережений. Если ваши квартирные сбережения находятся на расчетном счете, вы легко можете случайно потратить их в другом месте. Вместо этого откройте высокодоходный сберегательный фонд, чтобы легко отслеживать свои успехи.

Простой способ убедиться, что вы откладываете деньги на собственное жилье, — автоматизировать свои сбережения. Спросите свой отдел кадров, может ли он перевести процент от вашей зарплаты на ваш сберегательный счет, а оставшуюся часть отправить на ваш текущий счет.

2. Будьте реалистичны со своим бюджетом

Будьте реалистичны со своим бюджетом Аренда квартиры в первый раз может быть эмоционально и финансово обременительной. Вместо того, чтобы на полную катиться в роскошном люксе с одной спальней в модной части города, подумайте о том, чтобы сделать маленькие шаги со студией, которая находится за пределами желаемого места (но все же доступна для него).

Такой компромисс снижает общую сумму, которую вам придется учитывать в ежемесячном бюджете. Деньги, которые вы сэкономите, также помогут вам постепенно копить на квартиру своей мечты в будущем.

3. Сократите ненужные расходыЕсли утренний латте со льдом в понедельник доставляет вам удовольствие, нет причин жертвовать им. Идите вперед и побалуйте себя кофеином, но убедитесь, что вы выделили его в бюджет и сократите расходы, которые не так важны для вас.

Например, если у вас есть абонемент премиум-класса в фитнес-студию, а также абонемент в местный тренажерный зал. Сделайте выбор, чтобы сократить один из этих ежемесячных расходов. После того, как вы сделали свой выбор, обязательно включите автоматическую отправку этих денег в ваш квартирный фонд, чтобы ускорить ваши сбережения.

После того, как вы сделали свой выбор, обязательно включите автоматическую отправку этих денег в ваш квартирный фонд, чтобы ускорить ваши сбережения.

Вы недавно обновили свой iPhone, а старый лежит в ящике стола? Возможно, вам подарили беспроводные Bluetooth-наушники или одежду, о которой вы давно забыли и не хотите хранить.

Избавьтесь от хлама и зарабатывайте деньги в процессе. Как бы просто это ни звучало, продажа ненужных вещей — это простой способ получить дополнительные деньги за вещи, которые просто заняли бы место в вашей новой квартире. И если вы планируете жить в городе, вы уже знаете, что пространство в цене!

5. Подумайте об общественном транспорте Владение автомобилем влечет за собой определенные расходы. Вы можете рассчитывать на ежемесячный платеж за автомобиль, если вы не являетесь владельцем автомобиля, автострахование, бензин, текущее обслуживание и дорогостоящий ремонт. Эти расходы могут легко высосать сотни, если не тысячи долларов из вашего жилищного бюджета.

Узнайте, есть ли в вашем будущем районе общественный транспорт и может ли он быть надежным способом добраться до работы.

Заманчиво прыгнуть в первую квартиру, в которую вы влюбитесь, но имейте в виду, как выглядят ваши ежемесячные финансы, когда сосед по комнате или финансовая помощь ваших родителей не фигурируют на картинке. Наличие собственного жилья, безусловно, возможно, если вы потратите время на то, чтобы подсчитать, что вы можете себе позволить, и соответственно сэкономить.

Как составить бюджет и сэкономить на квартире

ЧТЕНИЕ 7 МИНУТ

Составление бюджета — отличный способ отслеживать свои финансы и накапливать здоровые сбережения. Вы, вероятно, читаете эту статью прямо сейчас, потому что находитесь в процессе поиска новой квартиры. Составление бюджета сейчас может помочь вам накопить деньги для различных расходов, связанных с квартирой, включая деньги на аренду, найм грузчиков и откладывание залога.

Посреди всего безумия, связанного с переездом, я понимаю, что у тебя много забот. Чтобы помочь финансировать следующую главу вашей жизни, я рекомендую вам прочитать о том, как составить бюджет и накопить на квартиру своей мечты.

Чтобы помочь финансировать следующую главу вашей жизни, я рекомендую вам прочитать о том, как составить бюджет и накопить на квартиру своей мечты.

Как составить бюджет для своей квартиры:

- Знайте свой доход

- Определите свои ежемесячные расходы

- Поставьте достижимую цель

- Измените свои привычки расходования

- Записывайте и контролируйте расходы

Что вообще такое составление бюджета?

Составление бюджета — это действие, которое вы предпринимаете для составления бюджета (плана расходов), позволяющего оценить ваше финансовое положение и определить, достаточно ли у вас сбережений для покупки того, что вам нужно или что вы хотите. Когда вы копите на какую-то цель — в данном случае на покупку квартиры — соблюдение бюджета может помочь вам быстрее достичь цели.

Так почему арендаторы составляют бюджет? Некоторые могут откладывать средства на досрочный выход на пенсию или полностью внести залог в новом многоквартирном доме. В любом случае вам необходимо создать бюджет, чтобы знать, сколько вы можете позволить себе потратить на аренду.

В любом случае вам необходимо создать бюджет, чтобы знать, сколько вы можете позволить себе потратить на аренду.

Хотя это удобно и широко используется, вам не нужно планировать только крупные покупки; арендаторы считают полезным планировать бюджет и экономить на мелочах. Студенты могут сэкономить на чем-то небольшом, например, на новом стуле для своей квартиры в колледже. Они также могут откладывать свою зарплату и чаевые на возможность наконец-то переехать из дома мамы и папы и жить самостоятельно в первую очередь. Другим, возможно, потребуется выделить в бюджет квартиру с двумя спальнями для размещения растущей семьи.

Что хорошо в составлении бюджета, так это то, что он может помочь вам сэкономить на краткосрочные и долгосрочные цели и инвестиции. Арендатор может преследовать цель долгосрочных сбережений, когда он в конечном итоге захочет купить дом. Краткосрочные бюджетные цели, которые арендатор может поставить перед собой, могут состоять в том, чтобы накопить на приобретение нового щенка или столь необходимый семейный пляжный отдых.

Факторы бюджета:

1. Ваш доход

Первое, что вы делаете при составлении бюджета, это знаете свой доход. А если вы еще не знаете, обратитесь к своему работодателю за справкой о заработной плате (или проверьте налоговую форму за прошлый год, если ваша работа не изменилась). Хотя оплата труда (зарплата, заработная плата, чаевые и бонусы/комиссионные) является наиболее определяемой формой дохода, некоторые дополнительные доходы, которые вы можете добавить в свои расчеты, включают:

- Проценты

- Дивиденды

- Прирост капитала от акций и облигаций

Обращение к вашему финансовому и инвестиционному бюро за этими отчетами о притоке денежных средств поможет вам определить точную сумму дохода. Денежные подарки не следует рассматривать как часть дохода, потому что они (как правило) не поступают из постоянного источника, но они могут помочь вам быстрее достичь конечной цели. Бабушка прислала тебе по почте хороший чек на 75 долларов на день рождения? Идите вперед и положите его на свой сберегательный счет и посмотрите, как он будет приносить проценты. Ча цзин!

Ча цзин!

2. Ваши ежемесячные расходы

Определение ваших ежемесячных расходов может помочь заранее определить, насколько реально вы можете достичь своих целей. Вы можете оценить свои расходы, просмотрев свои прошлые банковские выписки и выписки по кредитным картам. Для более точной суммы вам нужно вернуться как минимум за шесть месяцев до года. Не забудьте добавить в свои расчеты периодические расходы, такие как страховка арендатора.

Чтобы рассчитать свои расходы, просто сложите все свои расходы за заданный период времени и разделите на такое же количество месяцев. Эта сумма даст вам среднее значение ваших расходов. Вы также захотите заложить в бюджет эти непредвиденные расходы, такие как медицинские счета, а это означает, что вы должны добавить дополнительные 10 процентов к вашему среднему среднему, чтобы получить ваши средние ежемесячные расходы.

3. Достижимая цель

После того, как вы подсчитали свои средние ежемесячные расходы, пришло время установить цель. Подумайте о том, чего вы пытаетесь достичь и сколько времени у вас есть на это. Вы можете установить достижимую цель, определив свой чистый доход, который представляет собой валовой (до налогообложения) доход за вычетом среднемесячных расходов. «В зелени» — это термин, используемый в мире корпоративного бизнеса для обозначения прибыльной компании или сектора бизнеса. Чистый доход арендатора равен в зеленом относится к кому-то, кто имеет хорошую репутацию, чтобы начать свой план сбережений. Нахождение «в минусе» означает дефицит, указывающий на то, что в данный момент не осталось денег, которые можно было бы вкладывать в сбережения. В этом случае необходимо соответствующим образом скорректировать расходы и цели, чтобы вернуться на прежнее место. Ниже вы узнаете, как именно скорректировать привычки расходования средств.

Подумайте о том, чего вы пытаетесь достичь и сколько времени у вас есть на это. Вы можете установить достижимую цель, определив свой чистый доход, который представляет собой валовой (до налогообложения) доход за вычетом среднемесячных расходов. «В зелени» — это термин, используемый в мире корпоративного бизнеса для обозначения прибыльной компании или сектора бизнеса. Чистый доход арендатора равен в зеленом относится к кому-то, кто имеет хорошую репутацию, чтобы начать свой план сбережений. Нахождение «в минусе» означает дефицит, указывающий на то, что в данный момент не осталось денег, которые можно было бы вкладывать в сбережения. В этом случае необходимо соответствующим образом скорректировать расходы и цели, чтобы вернуться на прежнее место. Ниже вы узнаете, как именно скорректировать привычки расходования средств.

4. Расходы

Арендаторам, испытывающим финансовые затруднения, необходимо будет лично подумать о том, на что они тратят больше всего денег. Есть множество способов сократить общие расходы и достичь конечной цели. Вы можете начать с выделения определенного пособия на розничную торговлю и развлечения. По данным The Simple Dollar, средний житель США ежемесячно тратит 232 доллара на еду в ресторанах. Просто сократив эти расходы наполовину, вы можете отложить 116 долларов на сбережения, чтобы оплатить свою цель, связанную с квартирой.

Есть множество способов сократить общие расходы и достичь конечной цели. Вы можете начать с выделения определенного пособия на розничную торговлю и развлечения. По данным The Simple Dollar, средний житель США ежемесячно тратит 232 доллара на еду в ресторанах. Просто сократив эти расходы наполовину, вы можете отложить 116 долларов на сбережения, чтобы оплатить свою цель, связанную с квартирой.

5. Запись расходов

Самый эффективный способ отслеживать свои расходы — это записывать их. Программные инструменты, такие как Excel, — это простой способ контролировать свои личные расходы дома — или вы можете делать это на своем телефоне с помощью удобных мобильных приложений для составления бюджета. Если вы все еще находитесь в минусе — даже после внесения изменений в свои привычки расходования — вам может быть полезно переоценить свою цель и еще больше сократить расходы, чтобы уложиться в срок.

Как составить бюджет на квартиру?

Вы можете составить бюджет на квартиру, используя Правило 50/30/20, находчивый метод составления бюджета, который распределяет ваш доход по трем направлениям: потребности, желания и сбережения. Согласно правилу, вам разрешено тратить до 50 процентов своего дохода на жизненные нужды, такие как аренда и продукты. Потребность — это то, что абсолютно необходимо для качества вашей жизни, и ее не следует путать с «желанием». Тридцать процентов вашего дохода можно потратить на такие вещи, как новая одежда или билеты на концерты. Оставшиеся 20 процентов — это то, что вы должны откладывать на сбережения или выплачивать большие долги, такие как студенческие кредиты.

Согласно правилу, вам разрешено тратить до 50 процентов своего дохода на жизненные нужды, такие как аренда и продукты. Потребность — это то, что абсолютно необходимо для качества вашей жизни, и ее не следует путать с «желанием». Тридцать процентов вашего дохода можно потратить на такие вещи, как новая одежда или билеты на концерты. Оставшиеся 20 процентов — это то, что вы должны откладывать на сбережения или выплачивать большие долги, такие как студенческие кредиты.

Сколько я должен потратить на аренду?

Когда дело доходит до того, сколько вы должны потратить на аренду, подумайте, сколько вы реально можете себе позволить. Не тратьте на арендную плату более 30 процентов своего дохода после уплаты налогов; важно иметь удобную сумму, оставшуюся на общие расходы на проживание и сбережения. В дополнение к общим счетам за продукты и электричество вам, возможно, придется откладывать часть своей зарплаты на пользование удобствами. Что я имею в виду? В некоторых многоквартирных домах используются стиральные и сушильные машины, активируемые монетами, поэтому вам нужно будет сохранить сдачу. Кроме того, если вы хотите дом со стиральной и сушильной машинами, вам нужно будет предусмотреть в бюджете бытовую технику, а также повышенное потребление воды. Убедившись, что вы заложили в бюджет плату за квартиру, депозиты за домашних животных и аренду домашних животных, вы сможете определить, сколько вы можете потратить.

Кроме того, если вы хотите дом со стиральной и сушильной машинами, вам нужно будет предусмотреть в бюджете бытовую технику, а также повышенное потребление воды. Убедившись, что вы заложили в бюджет плату за квартиру, депозиты за домашних животных и аренду домашних животных, вы сможете определить, сколько вы можете потратить.

Что я могу сделать, чтобы сэкономить деньги?

Вы можете сэкономить деньги множеством разных способов. Прежде чем покупать что-либо в Интернете, всегда проверяйте, продается ли онлайн-товар в другом месте или можно ли применить к нему код скидки. Покупки продуктов — это идеальный способ сэкономить на товарах, которые вы будете использовать каждый день, и многие розничные продавцы позволяют вам приносить обрезанные купоны или применять цифровые купоны к карте лояльности. Эти сбережения затем можно положить на сберегательный счет в вашем банке. Инвестирование — это долгосрочный подход, который может принести значительную сумму денег при правильном исследовании и времени. Обязательно поговорите с финансовым консультантом, чтобы узнать, подходит ли вам этот путь.

Обязательно поговорите с финансовым консультантом, чтобы узнать, подходит ли вам этот путь.

Еще один способ сэкономить – снять квартиру с соседом по комнате. Во время разговора с кандидатами вам следует задавать хорошие вопросы на собеседовании, и когда вы найдете подходящего человека, вам следует сесть и обсудить варианты аренды, прежде чем составлять соглашение о соседстве по комнате между вами двумя (или тремя, или четырьмя) из вас.

Советы по декорированию квартиры при ограниченном бюджете.

Первоначальные съемщики чаще нуждаются в полной меблировке своего жилья, чем опытные жильцы. Украшение вашего дома, конечно же, требует денег и много творчества! Я бы порекомендовал начинать с одной комнаты за раз; Сначала спальня, затем кухня и ванная. Также полезно знать, на какие предметы мебели стоит потратиться, а на каких сэкономить.

Иногда в доме достаточно ярких красок или нового журнального столика, чтобы он выглядел как новый.