| Вклад | Максимальная ставка | Возможность пополнения | Возможность снятия |

|---|---|---|---|

|

Интернет-кошелек

Вклад может быть открыт с использованием Системы «Интернет-Банк» |

Ставка: 7,2% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Доход Онлайн

Простой срочный вклад, открываемый дистанционно. |

Ставка: 7,7% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический

Простой способ сохранить и приумножить ваши деньги. |

Ставка: 7,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Классический доход

Для желающих сохранить в течение выбранного срока некоторую денежную сумму и дополнительно получать ежемесячный доход. |

Ставка: 7,5% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Кошелек

Вклад «Кошелёк» — отличное решение для тех, кто не хочет ждать окончания срока вклада, чтобы использовать прибыль. |

Ставка: 6,5% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Кубышка

Вклад предназначен для открытия на длительный срок с целью накопления сбережений |

Ставка: 6,7% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Гарантия

Предназначен для пенсионеров: вклад поможет сохранить и приумножить денежные средства. |

Ставка: 7,6% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Гарантия плюс

Другой вариант пенсионного вклада дает возможность сохранить сбережения и ежемесячно получать «прибавку» к пенсии. |

Ставка: 7,6% |

Возможность пополнения: Нет |

Возможность снятия: Нет |

|

Сберегательный

Пенсионный вклад, который поможет накопить денежные средства и позволит пользоваться начисленными процентами. |

Ставка: 6,5% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

Сберегательный плюс

Пенсионный вклад для максимального накопления денежных средств. |

Ставка: 6,5% |

Возможность пополнения: Да |

Возможность снятия: Нет |

|

VIP-портфель

Вклад для VIP-клиентов с комплексными условиями: возможность пополнения и частичного снятия вклада. |

Ставка: 8,0% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Привилегия

Вклад для VIP-клиентов с возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Gold. |

Ставка: 7,8% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

Статус

Вклад для VIP-клиентов с повышенной процентной ставкой и возможностью ежемесячного использования начисленных процентов. К вкладу дополнительно выдаются привилегированные дебетовая и кредитная карты уровня Platinum. |

Ставка: 7,9% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования

Хранение временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

Данный вклад аналогичен вкладу «до востребования». |

Ставка: 3% |

Возможность пополнения: Да |

Возможность снятия: Да |

|

До востребования Онлайн

Вклад онлайн для хранения временно свободных денежных средств. |

Ставка: 0,1% |

Возможность пополнения: Да |

Возможность снятия: Да |

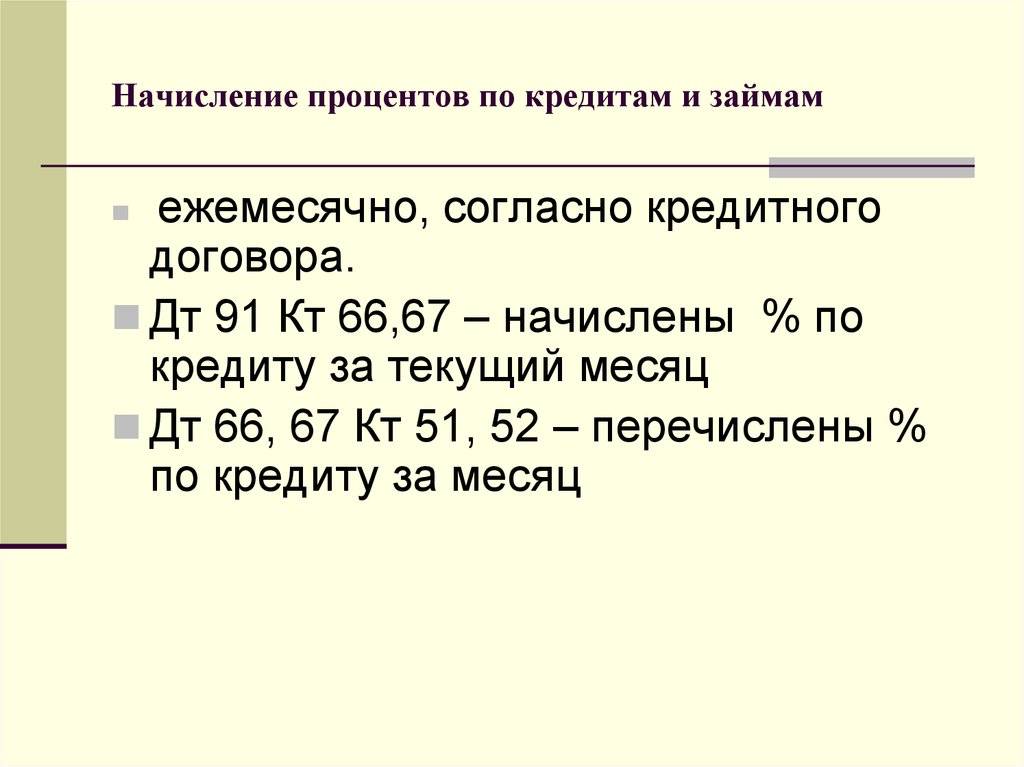

Предназначен для социальной категории – пенсионеры.

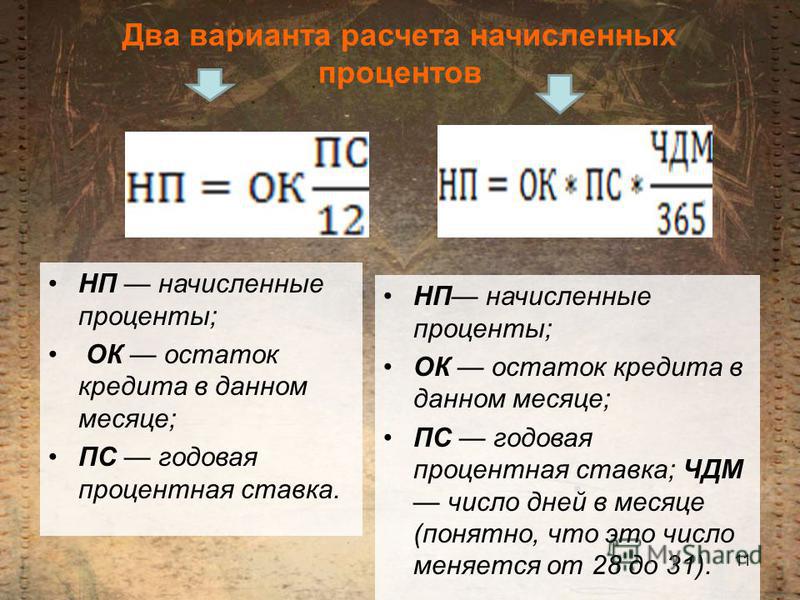

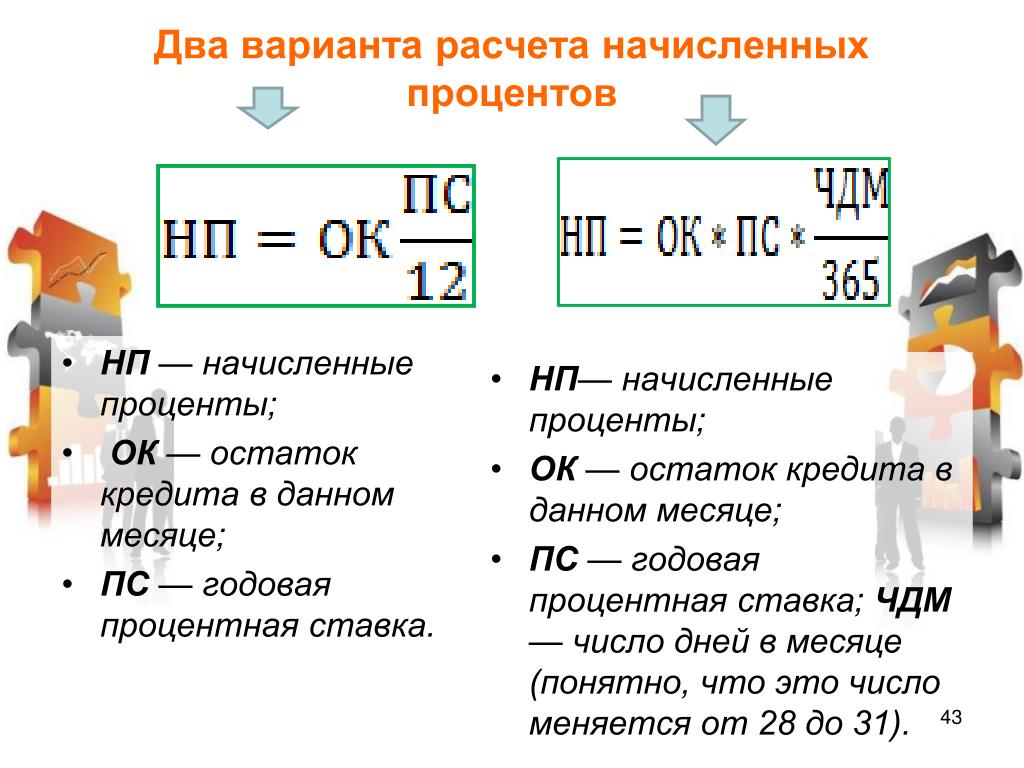

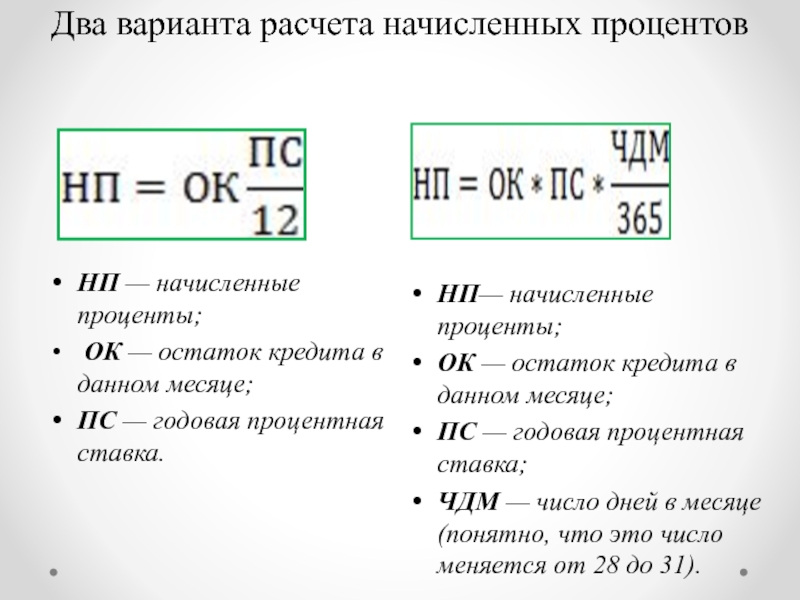

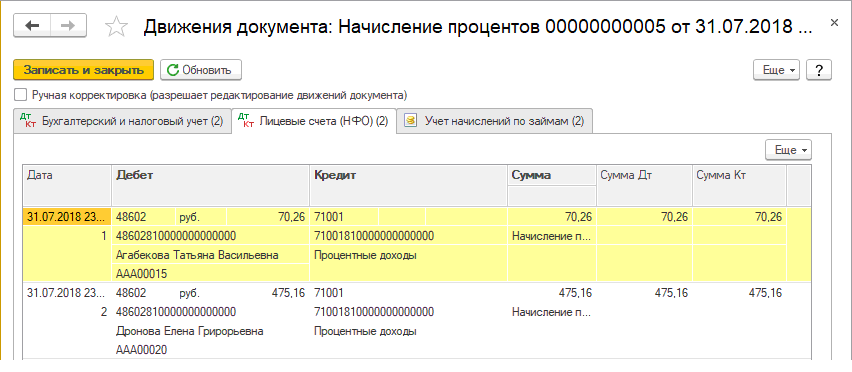

Предназначен для социальной категории – пенсионеры.Начислить проценты | СБИС Помощь

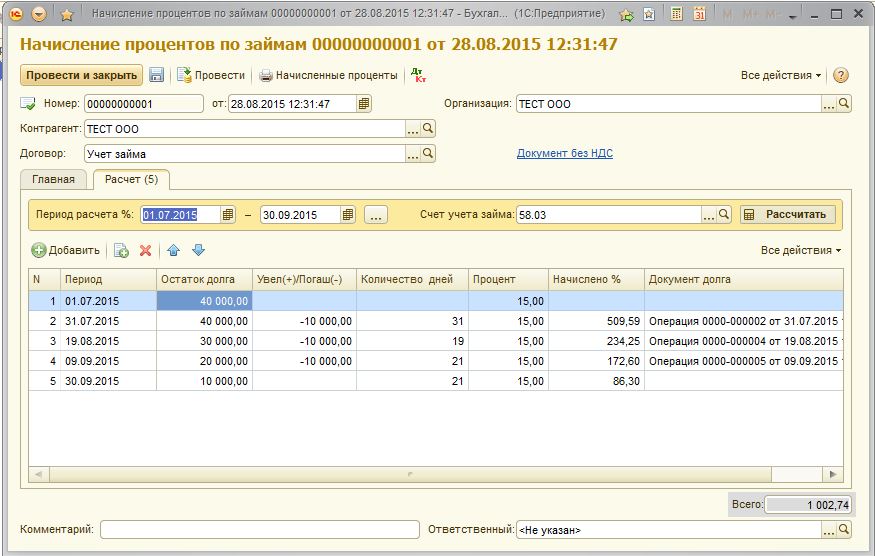

Начислить процентыПроценты по займам начисляются ежемесячно. В СБИС вы можете настроить автоматическое начисление или создавать документы вручную.

Настроить автоматическое начисление

Начислить проценты вручную

Посмотреть проводки

Чтобы СБИС ежемесячно создавал и проводил документы начисления процентов по займам, настройте авторасчет процентов.

- В разделе «Деньги/Займы и кредиты» нажмите .

- Перейдите в «Авторасчет процентов» и установите автоматический расчет.

- Укажите, какого числа создавать документы начисления процентов.

- По умолчанию настройка действует для всех организаций аккаунта. Вы можете указать компании, для которых начисление формироваться не будет. Для этого нажмите «исключить» и выберите организацию.

- Нажмите «Применить».

Если вы вручную создадите начисление за месяц, СБИС не будет формировать дублирующий документ.

При внесении изменений в учет после автоматического начисления процентов, пересчитайте их вручную.

- В разделе «Деньги/Займы и кредиты» создайте «Проценты по полученным займам» или «Проценты по выданным займам» одним из способов:

- нажмите и выберите операцию;

- в блоке «Выданные» или «Полученные» перейдите на вкладку «Проценты». На странице отображаются начисленные проценты и их остаток по всем организациям в аккаунте.

Нажмите «Рассчитать». СБИС создаст документ.

Нажмите «Рассчитать». СБИС создаст документ.

Нажмите «Рассчитать». СБИС создаст документ.

Нажмите «Рассчитать». СБИС создаст документ.Также объекты можно добавить вручную кнопкой «+ Договор».

Если проценты по договору начисляются впервые, то в расчетный период будут включены дни месяца, в котором оформлен договор.

Если вам нужно вернуться к автоматическому расчету, нажмите « Пересчитать».

Начислить проценты досрочно

При досрочном погашении основного долга вы можете начислить сумму процентов для их погашения.

- В разделе «Деньги/Займы и кредиты» перейдите на вкладку «Проценты».

- В строке нужного месяца нажмите «Рассчитать».

- Заполните документ:

- укажите дату погашения займа;

- выберите договор займа по ссылке «+ Договор».

- Нажмите «Провести».

СБИС начислит проценты по договору займа досрочно.

После проведения документа СБИС формирует бухгалтерские проводки. Нажмите , чтобы их посмотреть.

Проводки будут зависеть от вида договора.

Нашли неточность? Выделите текст с ошибкой и нажмите ctrl + enter.

Что такое начисленные проценты?

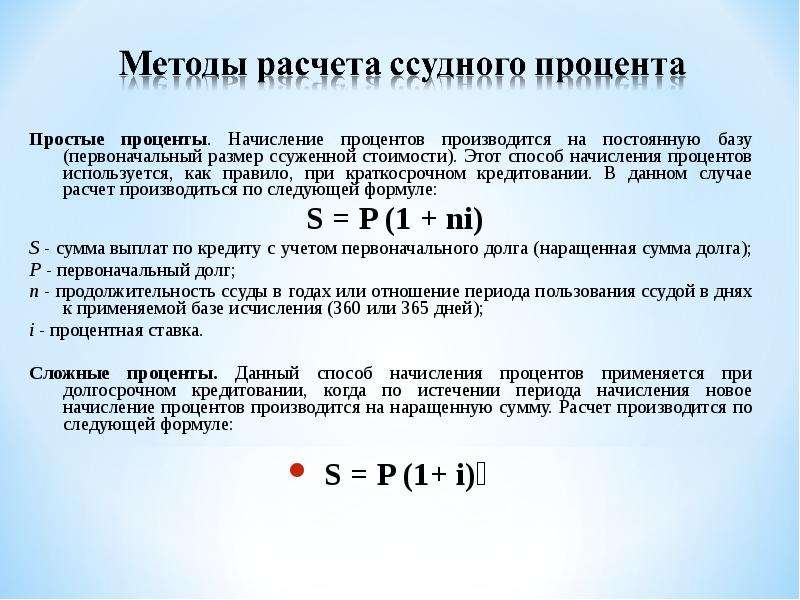

Начисленные проценты — это сумма процентов, причитающихся в настоящее время, но еще не выплаченных по выпуску облигаций. Процесс расчета суммы начисленных процентов зависит от определения количества дней, прошедших с момента последней выплаты начисленных процентов владельцу облигации. В то же время, важно знать процентную ставку, которая составляется на каждую дату купонного графика.

Понимание того, как рассчитать начисленные проценты, важно, когда покупатель рассматривает возможность покупки существующего выпуска облигаций. Покупатель будет нести ответственность за уплату продавцу покупной цены облигации плюс любые проценты, начисленные между выплатой последнего платежа по процентам и датой продажи новому владельцу. Чтобы гарантировать, что проценты рассчитаны должным образом, чрезвычайно важно знать, как проценты составляются и выплачивает ли облигация проценты на годовой или полугодовой основе.

Чтобы гарантировать, что проценты рассчитаны должным образом, чрезвычайно важно знать, как проценты составляются и выплачивает ли облигация проценты на годовой или полугодовой основе.

Например, если стоимость облигации составляет 10 000 долларов США в долларах США (USD) и процентная ставка составляет 6 процентов, которая выплачивается раз в полгода, покупатель заплатит продавцу в общей сложности 10 600 долларов США за покупку. Предполагая, что текущий период близок к завершению. Эта цифра будет включать как цену покупки, так и сумму предстоящего процентного платежа, который продавец получит, если он или она решит удержать актив. Хорошей новостью является то, что новый владелец возместит эти дополнительные 600 долларов США, как только будет завершен следующий полугодовой период.

Когда речь идет о налогах, причитающихся с любых процентных платежей, связанных с выпуском облигаций, продавец будет нести ответственность за все процентные платежи, полученные по облигации, включая любые начисленные проценты, уплаченные покупателем в момент покупки. Новый владелец будет нести ответственность за любые выплаты по начисленным процентам, которые были произведены после даты покупки.

Новый владелец будет нести ответственность за любые выплаты по начисленным процентам, которые были произведены после даты покупки.

Помимо начисления процентов, полученных по облигациям, начисленные проценты могут также относиться к сумме процентов, накопленных по ипотечным кредитам и другим видам займов на текущую дату. Заемщик несет ответственность за уплату процентов, поскольку он начисляется кредитору. В случае досрочного погашения ссуды или ипотеки заемщик может попросить кредитора рассчитать общую сумму основного долга и оставшуюся процентную задолженность, чтобы определить, как необходимо урегулировать задолженность.

ДРУГИЕ ЯЗЫКИ

Как работают проценты по кредитным картам?

Проценты по кредитной карте начисляются, когда вы не выплачиваете полный баланс выписки по кредитной карте к установленному сроку. Хотя проценты по кредитным картам выражаются с использованием годовой процентной ставки или годовых, эти проценты на самом деле начисляются ежедневно.

Это одна из причин, по которой потребители должны стремиться избегать выплаты процентов, если это возможно, или, по крайней мере, найти кредитную карту с низкой процентной ставкой. Проценты начисляются ежедневно и часто по высокой переменной ставке, поэтому стоимость всего, что вы покупаете, растет с каждым днем.

Однако все мы знаем, что не всегда возможно избежать остатка на кредитной карте. Если вы планируете платить проценты по кредитной карте, полезно знать, как именно рассчитываются проценты, как они влияют на ваш ежемесячный платеж и как вы можете минимизировать эти дополнительные расходы.

Читайте дальше, чтобы узнать о процентах по кредитной карте, кто определяет вашу ставку и как вы можете платить меньше процентов с течением времени.

В этом руководстве мы рассмотрим:

Что такое проценты по кредитной карте и почему они важны?

По данным Бюро финансовой защиты потребителей (CFPB), проценты по кредитным картам — это «цена, которую вы платите за одалживание денег. Другими словами, это дополнительная плата, которую вы платите, когда используете кредитную карту для накопления возобновляемого долга.

Другими словами, это дополнительная плата, которую вы платите, когда используете кредитную карту для накопления возобновляемого долга.

Проценты по кредитной карте имеют значение, потому что эта дополнительная стоимость делает все, что вы покупаете с помощью карты, дороже. Это особенно верно, если годовая процентная ставка по вашей кредитной карте находится на высоком уровне по сравнению с текущей средней процентной ставкой около 16 процентов, или если вам требуется много времени, чтобы погасить остатки, которые вы взимаете. Чем выше годовая процентная ставка по вашей кредитной карте и чем меньше вы ежемесячно платите на баланс, тем больше процентов по кредитной карте вы в конечном итоге платите.

Когда начисляются проценты по кредитной карте?

Если вы не полностью оплатите остаток по выписке к установленному сроку, любой невыплаченный остаток переносится на следующий платежный цикл. Затем проценты применяются к вашему новому балансу, который называется возобновляемым балансом.

Несмотря на то, что проценты на остаток по вашей кредитной карте начисляются ежедневно, эти проценты добавляются к вашему счету в конце каждого платежного цикла.

Типы процентов по кредитным картам

Существует множество различных типов процентов, и ваш эмитент, скорее всего, будет взимать разные процентные ставки для различных транзакций.Большинство процентных ставок, перечисленных ниже, являются плавающими процентными ставками, то есть они меняются со временем в зависимости от рыночных условий. Хотя по кредитным картам можно найти фиксированные процентные ставки, они чрезвычайно редки и чаще встречаются с ипотечными и личными кредитами. Вот различные процентные ставки по кредитным картам, о которых следует знать:

- Вводная статья APR : Предлагается некоторыми кредитными картами в качестве стимула для регистрации, потребители часто получают 0-процентную процентную ставку на покупки или переводы на срок до 21 месяца.

- Покупка Апрель : Этот тариф применяется к покупкам, сделанным с помощью кредитной карты.

- Перевод баланса APR : Этот тариф применяется к балансам, переведенным с других кредитных карт и займов.

- Выдача наличных APR : Эта ставка применяется, когда вы используете кредитную карту для получения наличных, а не для покупок, и часто выше, чем покупка APR.

- Штраф APR : Эта ставка применяется, когда вы не оплачиваете счет по кредитной карте в установленный срок, и обычно выше, чем другие процентные ставки, взимаемые с вашей кредитной карты.

От чего зависит процентная ставка по кредитной карте?

Если кредитная карта имеет переменную годовую процентную ставку, что они почти всегда делают, процентная ставка, скорее всего, индексируется в соответствии с основной ставкой Федеральной резервной системы. Эмитенты кредитных карт используют базовую ставку для определения диапазона годовых процентных ставок для своих карточных продуктов. Оттуда процентные ставки назначаются вам на основе вашего кредитного рейтинга, кредитной истории и других факторов.

Когда вы подаете заявку на получение кредитной карты, ваш эмитент проведет жесткий кредитный запрос (иногда называемый «жестким извлечением») в вашем кредитном отчете.Это позволит ему увидеть ваш кредитный рейтинг, историю платежей, количество кредитных счетов и другую ценную информацию о том, как вы используете кредит.

Ваш эмитент будет использовать эту информацию, чтобы решить, выдавать ли вам кредитную карту, а также определить ваш кредитный лимит и процентные ставки. Люди с более высоким кредитным рейтингом обычно имеют право на более низкие процентные ставки. Вот почему может быть хорошей идеей улучшить свой кредитный рейтинг, прежде чем подавать заявку на получение следующей кредитной карты.

Как рассчитать проценты по кредитной карте

Если вы хотите узнать, сколько процентов по кредитной карте вы будете платить в зависимости от суммы вашего долга и процентной ставки по кредитной карте, вам может помочь калькулятор кредитных карт.Если вы хотите узнать, сколько процентов вы заплатите по своей кредитной карте, например, если вы сделаете только минимальный платеж, калькулятор минимального платежа Bankrate может помочь вам понять цифры.

Однако вы также можете ежедневно рассчитывать проценты по кредитной карте, выполнив следующие действия.

- Шаг 1 : Найдите текущий годовой процент и текущий баланс в ежемесячной выписке по кредитной карте.

- Шаг 2 : Разделите годовые проценты по кредитной карте на 365 (количество дней в году), чтобы найти свою ежедневную процентную ставку.

- Шаг 3 : Умножьте свой баланс на ежедневную процентную ставку.

Допустим, у вас годовая процентная ставка 16,99%, и вы должны по карте 2000 долларов. Если вы разделите этот показатель на 365, вы получите ежедневную процентную ставку 0,046 процента. Когда вы умножаете баланс своей кредитной карты в размере 2000 долларов США на 0,00046, вы получаете 0,92 доллара США.

Если вы умножите эту цифру на количество дней в вашем платежном цикле, возможно, 30 дней, вы получите цифру в размере 27,60 долларов в виде ежемесячных процентных платежей.

4 способа платить меньше процентов по кредитной карте

Совершение покупок с помощью кредитной карты имеет много преимуществ, особенно если вы пытаетесь увеличить свой кредит или заработать вознаграждение. Но проценты могут стоить вам много денег в долгосрочной перспективе.

Имея это в виду, лучше всего избегать начисления процентов или принимать меры для сведения к минимуму их воздействия. Приведенные ниже стратегии могут помочь вам сэкономить деньги на процентах по кредитной карте сейчас и в будущем:

- Полностью оплачивайте счет по кредитной карте каждый месяц .Большинство кредитных карт предлагают льготный период, который начинается в последний день платежного цикла и заканчивается в день платежа. Если вы погасите баланс своей выписки до окончания льготного периода, с вас не будут взиматься проценты за эти покупки.

- Оплатите счет досрочно . Вам не нужно ждать, пока закроется выписка по счету, чтобы совершить платеж. Фактически, вы можете уменьшить процентные платежи по возобновляемым остаткам, оплатив счет по кредитной карте досрочно и уменьшив свой средний дневной остаток в течение месяца.

- Подпишитесь на карту перевода баланса . Подумайте о переводе вашего баланса на кредитную карту для перевода баланса, которая предлагает 0-процентный начальный период годовых. Это дает вам время погасить остаток без процентов, поэтому убедитесь, что у вас есть план полного погашения остатка до окончания начального периода APR.

- Выберите кредитную карту с низкой процентной ставкой . Помните о различных процентных ставках карты, прежде чем зарегистрироваться. Ищите карты, которые предлагают процентную ставку ниже средней или даже 0-процентную начальную годовую процентную ставку, которая позволяет вам избежать процентов на покупки в течение ограниченного времени.

Фактически, вы можете уменьшить процентные платежи по возобновляемым остаткам, оплатив счет по кредитной карте досрочно и уменьшив свой средний дневной остаток в течение месяца.

Фактически, вы можете уменьшить процентные платежи по возобновляемым остаткам, оплатив счет по кредитной карте досрочно и уменьшив свой средний дневной остаток в течение месяца.Суть

Проценты по кредитной карте начисляются на ваш счет различными способами: когда вы переносите остаток, задерживаете платежи или запрашиваете денежный аванс. Понимание того, как работают проценты по кредитной карте и когда они применяются, может помочь вам сэкономить деньги и даже избежать долгов по кредитной карте. Выберите карту с хорошей годовой процентной ставкой, используйте льготные периоды и переводы остатка и оплачивайте счета вовремя (или раньше) и в полном объеме каждый месяц, чтобы вы могли воспользоваться преимуществами использования кредитной карты, не застревая с высокими процентными ставками.

Понимание того, как работают проценты по кредитной карте и когда они применяются, может помочь вам сэкономить деньги и даже избежать долгов по кредитной карте. Выберите карту с хорошей годовой процентной ставкой, используйте льготные периоды и переводы остатка и оплачивайте счета вовремя (или раньше) и в полном объеме каждый месяц, чтобы вы могли воспользоваться преимуществами использования кредитной карты, не застревая с высокими процентными ставками.

Wells Fargo Reflect Условия кредитной карты Visa

Wells Fargo Reflect SM Условия кредитной картыЕсли вы открыли кредитную карту Wells Fargo в течение последних 15 месяцев, вы не можете иметь право на вводное ежегодное процентные ставки, комиссионные и/или бонусные вознаграждения. См. важные исключения ниже (на стр. 2, если напечатано).

Важные раскрытиягодовой процентную ставку (апрель) для покупок | 0. После этого ваша годовая процентная ставка будет составлять от 12,99% до 24,99% в зависимости от вашей кредитоспособности. Эта годовая процентная ставка будет варьироваться в зависимости от рынка на основе основной ставки США. |

|---|---|

Годовая процентная ставка (годовая) для балансовых переводов | 0.00% вступительный годовых в течение 18 месяцев с даты открытия счета с продлением вступительного годового дохода до 3 месяцев, если вы сделаете хотя бы минимальный платеж до даты платежа в течение вводного и продленного периодов. После этого ваш годовой доход будет составлять от 12,99% до 24,99% в зависимости от вашей кредитоспособности. Эта годовая процентная ставка будет варьироваться в зависимости от рынка на основе основной ставки США. |

Годовых авансов и авансов на защиту от овердрафта | 25,99% |

Как не платить проценты за покупки | Срок платежа наступает не менее чем через 25 дней после окончания каждого расчетного периода. Мы не будем взимать с вас проценты за покупки, если вы платите всю сумму до установленного срока каждый месяц. |

Минимальная процентная ставка | Если с вас начисляются проценты, сумма комиссии составит не менее 1 доллара США. |

Советы по кредитным картам от Бюро финансовой защиты прав потребителей | Чтобы узнать больше о факторах, которые необходимо учитывать при подаче заявления на получение или использовании кредитной карты, посетите веб-сайт Бюро финансовой защиты прав потребителей по адресу |

00% вступительный годовых в течение 18 месяцев с даты открытия счета с продлением вступительного годового дохода до 3 месяцев, если вы сделаете хотя бы минимальный платеж до даты платежа в течение вводного и продленного периодов.

00% вступительный годовых в течение 18 месяцев с даты открытия счета с продлением вступительного годового дохода до 3 месяцев, если вы сделаете хотя бы минимальный платеж до даты платежа в течение вводного и продленного периодов. Запрос на перевод остатка должен быть сделан в течение 120 дней с момента открытия счета, чтобы претендовать на вводную годовую процентную ставку.

Запрос на перевод остатка должен быть сделан в течение 120 дней с момента открытия счета, чтобы претендовать на вводную годовую процентную ставку. consumerfinance.com.gov/узнать больше. *

consumerfinance.com.gov/узнать больше. *годовой плата |

| 101316

| вступительная плата $5 или 3% от суммы каждого перевода остатка, в зависимости от того, что больше, в течение 120 дней с момента открытия счета. После этого до 5% за каждый перевод остатка, но не менее 5 долларов США. |

|---|---|---|

Либо 10 долларов , либо 5% от суммы каждого аванса, в зависимости от того, что больше. | ||

| 12,50 долл. | |

| 3% каждой операции конвертируется в U. | |

9013 9013 | $ 40 $ 40149 | 30 9013

С. долларов.

С. долларов.Мы используем метод под названием «средний дневной баланс (включая новые покупки)».

Потеря первоначальной годовой процентной ставкиМы можем отменить вашу начальную годовую процентную ставку и применить обычную годовую процентную ставку на покупку и перевод остатка, если вы сделаете просроченный платеж.

* Вы покидаете Wells Fargo и заходите на веб-сайт, который Wells Fargo не контролирует. Wells Fargo предоставил эту ссылку для вашего удобства, но не поддерживает и не несет ответственности за содержание, ссылки, политику конфиденциальности или политику безопасности этого веб-сайта.

Вы не можете иметь право на начальные годовые процентные ставки, сборы и/или бонусные предложения , если вы открыли кредитную карту Wells Fargo в течение последние 15 месяцев с даты подачи этой заявки, и вы получили вводные годовые процентные ставки, комиссионные и/или бонусные вознаграждения, даже если эта учетная запись закрыта и имеет баланс 0 долларов США.

Вы не можете претендовать на получение дополнительной кредитной карты Wells Fargo, если вы открыли кредитную карту Wells Fargo за последние 6 месяцев. Мы также можем ограничить общее количество открытых счетов кредитных карт Wells Fargo, которые у вас есть.

Перераспределение кредитного лимита Если у вас есть кредитная карта Wells Fargo, на ней нет текущего баланса и вы не использовали карту ни для каких целей в течение последних шести месяцев, и вы подаете заявку на получение дополнительной карты, вы соглашаетесь разрешить Wells Fargo распределять ваши кредитные лимиты между вашими существующими и новыми счетами кредитных карт, чтобы разрешить использование обеих карт. Обратите внимание, что вы можете изменить или перераспределить свои лимиты самостоятельно, позвонив в Службу поддержки в любое время, с некоторыми ограничениями.

Обратите внимание, что вы можете изменить или перераспределить свои лимиты самостоятельно, позвонив в Службу поддержки в любое время, с некоторыми ограничениями.

- Если не действует вводная или рекламная годовая процентная ставка, мы добавим «маржу» к основной ставке США, чтобы определить вашу стандартную переменную годовую процентную ставку. Для каждого расчетного периода мы будем использовать Основную ставку США или среднюю ставку США, если их несколько, опубликованную в столбце Денежные ставки The Wall Street Journal за три рабочих дня до даты закрытия вашего счета. .Если основная ставка США не публикуется или недоступна по какой-либо иной причине, будь то временно или постоянно, мы выберем замещающий индекс, который, по нашему собственному усмотрению, будет аналогичен основной ставке США. Базовая ставка в США составляет 3,25 процентных пункта по состоянию на 22.01.2022.

- «Маржа» для покупок и переводов баланса будет составлять от 9,74 до 21,74 процентных пункта в зависимости от вашей кредитоспособности.

- «Маржа» для авансов наличными и авансов для защиты от овердрафта будет равна 22.74 процентных пункта.

Wells Fargo оставляет за собой право изменять условия, ставки (APR) и сборы по своему усмотрению в соответствии с Соглашением с клиентом по кредитной карте и Заявлением о раскрытии информации («Соглашение») для вашей учетной записи и применимым законодательством.

Вы не можете претендовать на самую низкую годовую процентную ставку, указанную выше. Годовые процентные ставки, применимые к вашей учетной записи, будут определены на основании нашего обзора вашего кредитного отчета, информации, которую вы предоставляете в своем заявлении, и другой соответствующей информации, доступной нам.

Заявление о платежах

Как правило, мы применяем ваш минимальный платеж сначала к более низким остаткам годовых (например, Покупки), а затем к остаткам с более высокими годовыми доходами (например, Денежные авансы). Платежи сверх минимального платежа, как правило, сначала применяются к балансам с более высокими годовыми процентными ставками, а затем к балансам с более низкими.

Если вы решите связать свою учетную запись с расчетным счетом Wells Fargo для защиты от овердрафта, обратите внимание на следующее.Если у вас есть совместный текущий счет, вы будете нести ответственность за все авансы, включая проценты и сборы, с вашей кредитной карты для покрытия овердрафта, независимо от того, кто выписывает чек, совершает покупку по дебетовой карте или участвует в любой другой транзакции, которая вызывает овердрафт. В зависимости от условий вашей учетной записи, с вашей учетной записи может взиматься комиссия за авансовый платеж для защиты от овердрафта каждый день, когда производится авансовый платеж для защиты от овердрафта, и проценты будут начисляться с даты каждого авансового платежа. Ваша кредитная карта должна быть подтверждена; если это не подтверждено, деньги не будут переведены для покрытия овердрафта.После подтверждения вашей кредитной карты подождите до 3 рабочих дней, пока ваша служба защиты от овердрафта не будет полностью включена. Подробнее см. в Соглашении с клиентом по потребительским кредитным картам и Заявлении о раскрытии информации. Могут быть и другие варианты защиты от овердрафта, которые могут быть менее дорогостоящими. Для получения дополнительной информации о защите от овердрафта с помощью кредитной карты посетите веб-сайт

Подробнее см. в Соглашении с клиентом по потребительским кредитным картам и Заявлении о раскрытии информации. Могут быть и другие варианты защиты от овердрафта, которые могут быть менее дорогостоящими. Для получения дополнительной информации о защите от овердрафта с помощью кредитной карты посетите веб-сайт

www.wellsfargo.com/credit-cards/features/overdraft-protection. Подробную информацию о других вариантах можно найти на сайте www.wellsfargo.com/checking/overdraft-services/.

Чтобы помочь правительству в борьбе с финансированием терроризма и отмыванием денег, федеральный закон США требует, чтобы финансовые учреждения получали, проверяли и записывали информацию, идентифицирующую каждое лицо (частное или бизнес), который открывает счет. Что это означает для вас: когда вы открываете учетную запись, мы запрашиваем ваше имя, адрес, дату рождения и другую информацию, которая позволит нам идентифицировать вас. Мы также можем запросить ваши водительские права или другую идентифицирующую информацию.

Мы также можем запросить ваши водительские права или другую идентифицирующую информацию.

Предоставляя нам любой номер телефона, вы прямо соглашаетесь на то, чтобы связываться с вами по этому номеру по поводу всех ваших счетов Wells Fargo. Вы даете согласие на то, чтобы позволить нам связаться с вашими прошлыми, настоящими и будущими поставщиками услуг телефонной связи, чтобы сверить предоставленную вами информацию с их записями. Вы соглашаетесь с тем, что ваши поставщики услуг телефонной связи могут проверять любые телефонные номера, указанные вами, в соответствии с именем, адресом и статусом в их записях.Чтобы мы могли обслуживать вашу Учетную запись или собирать любые суммы, которые вы можете причитаться, вы соглашаетесь с тем, что мы можем связаться с вами, используя любую контактную информацию, связанную с вашей Учетной записью, включая любой номер (i), который вы нам предоставили, (ii) с которого вы нам звонили, или (iii) которые мы получили и обоснованно полагаем, что можем связаться с вами. Мы можем использовать любые средства для связи с вами, включая контакты с компаниями, работающими от нашего имени для обслуживания ваших счетов. Это могут быть устройства автоматического набора номера, предварительно записанные/искусственные голосовые сообщения, почта, электронная почта, текстовые сообщения и звонки на ваш мобильный телефон или услуга передачи голоса по Интернет-протоколу (VoIP) или любая другая технология передачи данных или голоса.Вы несете ответственность за любые расходы поставщика услуг в результате того, что мы связываемся с вами. Вы соглашаетесь незамедлительно уведомить нас, если вы измените какую-либо контактную информацию, которую вы нам предоставляете. Это включает ваше имя, почтовый адрес, адреса электронной почты или номера телефонов. Если у вас есть совместная Учетная запись, уведомление для одного из вас будет служить уведомлением для вас обоих.

Мы можем использовать любые средства для связи с вами, включая контакты с компаниями, работающими от нашего имени для обслуживания ваших счетов. Это могут быть устройства автоматического набора номера, предварительно записанные/искусственные голосовые сообщения, почта, электронная почта, текстовые сообщения и звонки на ваш мобильный телефон или услуга передачи голоса по Интернет-протоколу (VoIP) или любая другая технология передачи данных или голоса.Вы несете ответственность за любые расходы поставщика услуг в результате того, что мы связываемся с вами. Вы соглашаетесь незамедлительно уведомить нас, если вы измените какую-либо контактную информацию, которую вы нам предоставляете. Это включает ваше имя, почтовый адрес, адреса электронной почты или номера телефонов. Если у вас есть совместная Учетная запись, уведомление для одного из вас будет служить уведомлением для вас обоих.

Законы штата Огайо о борьбе с дискриминацией требуют, чтобы все кредиторы предоставляли кредит в равной степени всем кредитоспособным клиентам, и чтобы агентства кредитной информации вели отдельные кредитные истории по каждому лицу по запросу. Комиссия по гражданским правам штата Огайо следит за соблюдением этого закона.

Комиссия по гражданским правам штата Огайо следит за соблюдением этого закона.

Если вы состоите в браке, подавая заявку на кредитную карту, вы подтверждаете, что это обязательство по кредитной карте выполняется в интересах вашего брака и вашей семьи. Никакие положения какого-либо соглашения о супружеской собственности (добрачного соглашения), одностороннего заявления в соответствии со статьей 766.59 Устава штата Висконсин или судебного постановления в соответствии со статьей 766.70 не оказывают неблагоприятного воздействия на интересы кредитора, за исключением случаев, когда кредитор до момента предоставления кредита не предоставил копию соглашения, заявления или постановления или фактически знал о неблагоприятном положении.Если кредитная карта, на получение которой вы подаете заявку, предоставлена, вы уведомите Банк, если у вас есть супруг, который должен получить уведомление о том, что кредит был предоставлен вам.

Это заявление на получение кредитной карты в Wells Fargo Bank, N.A. Вы подтверждаете, что вся предоставленная информация является достоверной, правильной и полной, и что вы обладаете правоспособностью для заключения настоящего Соглашения. Банк уполномочен проверять или проверять любую предоставленную информацию, получать кредитные отчеты о вас и вносить авансы по защите от овердрафта, если вы запросили эту функцию.Вы уполномочиваете Банк получать информацию от других лиц для изучения вашей кредитной истории, трудовой деятельности и истории доходов, а также государственных документов, включая данные государственного агентства по обеспечению занятости, а также сообщать информацию о вашем счете в агентства по защите прав потребителей. Вы соглашаетесь с тем, что Банк будет определять сумму предоставляемого кредита, а также продукт, на который вы имеете право, на основе критериев проверки Банка. Если вы не соответствуете требованиям для продукта или запрашиваемой цены или для самой низкой из предложенных цен, вы уполномочиваете Банк предоставить вам продукт и цену, на которые вы имеете право. Вы соглашаетесь соблюдать условия Соглашения, которое будет отправлено вам, и понимаете, что условия вашей учетной записи могут быть изменены в любое время в соответствии с действующим законодательством. Настоящим вы соглашаетесь с условиями арбитражной программы, описанными в Соглашении. Вы понимаете и соглашаетесь с тем, что будете нести ответственность за оплату всех сумм, причитающихся со счета. Минимальный кредитный лимит, если вы соответствуете условиям этого предложения, составляет 1000 долларов США.

Вы соглашаетесь соблюдать условия Соглашения, которое будет отправлено вам, и понимаете, что условия вашей учетной записи могут быть изменены в любое время в соответствии с действующим законодательством. Настоящим вы соглашаетесь с условиями арбитражной программы, описанными в Соглашении. Вы понимаете и соглашаетесь с тем, что будете нести ответственность за оплату всех сумм, причитающихся со счета. Минимальный кредитный лимит, если вы соответствуете условиям этого предложения, составляет 1000 долларов США.

Потребительский отчет от агентств по информированию потребителей будет получен при рассмотрении этого заявления и в целях любого обновления, продления, продления кредита, проверки или взыскания учетной записи.По запросу мы сообщим вам название и адрес каждого агентства по предоставлению информации о потребителях, от которого мы получим отчет о потребителях, касающийся вас. Если вы состоите в браке, вы можете подать заявку на кредит на свое имя.

Важное замечание Пожалуйста, позвоните, чтобы подтвердить получение вашей новой карты, как только вы ее получите. Если вы этого не сделаете, ваши запросы на определенные услуги, такие как переводы баланса, защита от овердрафта, Wells Fargo Online и доступ к банкоматам, могут быть задержаны, и вам может быть отказано в доступе к вашей учетной записи.

Если вы этого не сделаете, ваши запросы на определенные услуги, такие как переводы баланса, защита от овердрафта, Wells Fargo Online и доступ к банкоматам, могут быть задержаны, и вам может быть отказано в доступе к вашей учетной записи.

Эта информация о стоимости счета кредитной карты, описанная в этом раскрытии, является точной по состоянию на октябрь 2021 года. Эта информация могла измениться после этой даты. Чтобы узнать, что могло измениться, позвоните по номеру 1-800-642-4720.

Защита сотовых телефонов Защита сотовых телефонов может возместить правомочному держателю потребительской кредитной карты Wells Fargo сумму за повреждение или кражу сотового телефона. Это дополнительное покрытие, которое не покрывается другим страховым полисом (например, программами страхования сотовых телефонов или страховыми полисами вашего домовладельца, арендатора, автомобиля или работодателя), и может применяться после того, как все другие виды страхования исчерпаны. Возмещение ограничивается ремонтом или заменой вашего оригинального сотового телефона за вычетом франшизы в размере 25 долларов США с допустимым максимумом двух оплаченных претензий за 12-месячный период. Каждое утвержденное заявление имеет лимит пособия в размере 600 долларов США. Это пособие не распространяется на утерянные (т. е. без объяснения причин) сотовые телефоны. Эта защита доступна только в том случае, если счета за мобильный телефон оплачиваются с помощью потребительской кредитной карты Wells Fargo. Покрытие не применяется, если счет за сотовый телефон оплачивается с помощью дебетовой карты Wells Fargo, кредитной карты Wells Fargo Business, коммерческой карты Wells Fargo или карты, связанной с кредитной линией.Покрытие не распространяется на сотовые телефоны, взятые в аренду, взятые во временное пользование или полученные в рамках тарифного плана с предоплатой. Сбой электроники или проблемы, связанные с программным обеспечением устройства, не покрываются. Покрытие программы «Защита сотовых телефонов» начинается в первый день календарного месяца после первого выставления счета за сотовый телефон с помощью кредитной карты Wells Fargo Consumer Credit Card и остается в силе, пока вы продолжаете списывать общий ежемесячный счет за сотовый телефон с кредитной карты Wells Fargo Consumer Credit.

Возмещение ограничивается ремонтом или заменой вашего оригинального сотового телефона за вычетом франшизы в размере 25 долларов США с допустимым максимумом двух оплаченных претензий за 12-месячный период. Каждое утвержденное заявление имеет лимит пособия в размере 600 долларов США. Это пособие не распространяется на утерянные (т. е. без объяснения причин) сотовые телефоны. Эта защита доступна только в том случае, если счета за мобильный телефон оплачиваются с помощью потребительской кредитной карты Wells Fargo. Покрытие не применяется, если счет за сотовый телефон оплачивается с помощью дебетовой карты Wells Fargo, кредитной карты Wells Fargo Business, коммерческой карты Wells Fargo или карты, связанной с кредитной линией.Покрытие не распространяется на сотовые телефоны, взятые в аренду, взятые во временное пользование или полученные в рамках тарифного плана с предоплатой. Сбой электроники или проблемы, связанные с программным обеспечением устройства, не покрываются. Покрытие программы «Защита сотовых телефонов» начинается в первый день календарного месяца после первого выставления счета за сотовый телефон с помощью кредитной карты Wells Fargo Consumer Credit Card и остается в силе, пока вы продолжаете списывать общий ежемесячный счет за сотовый телефон с кредитной карты Wells Fargo Consumer Credit. Эта защита может не быть эквивалентной или лучше, чем другое применимое покрытие.Полный перечень льгот и исключений, связанных с этой защитой, см. на веб-сайте www.wellsfargo.com/ctp.

Эта защита может не быть эквивалентной или лучше, чем другое применимое покрытие.Полный перечень льгот и исключений, связанных с этой защитой, см. на веб-сайте www.wellsfargo.com/ctp.

Примечание: Позвоните своему оператору сотовой связи (или зарегистрируйтесь на его веб-сайте) и попросите настроить автоматические платежи. Настройка автоматических платежей не требуется для получения права на защиту сотовых телефонов; однако вам необходимо оплачивать ежемесячный счет за мобильный телефон с помощью подходящей потребительской кредитной карты Wells Fargo, чтобы получить защиту до 600 долларов.

Как рассчитываются проценты по кредитной карте? – Советник Forbes

Примечание редакции. Мы получаем комиссию за партнерские ссылки в Forbes Advisor.Комиссии не влияют на мнения или оценки наших редакторов.

Когда приходит ежемесячная выписка по кредитной карте, у вас есть два варианта: полностью оплатить счет до установленного срока или оплатить его в течение определенного времени. Последний вариант даст вам больше времени для решения баланса, но он добавит процентные платежи в соответствии с годовой процентной ставкой (APR) сверх того, что вы уже должны.

Последний вариант даст вам больше времени для решения баланса, но он добавит процентные платежи в соответствии с годовой процентной ставкой (APR) сверх того, что вы уже должны.

Вот что вам нужно знать о том, как рассчитываются эти проценты.

Найдите лучшие кредитные карты 0% годовых 2022 года

Какова моя процентная ставка?

Ваша процентная ставка по кредитной карте обычно выражается в виде годовой процентной ставки (APR) и отражает, сколько процентов вы будете платить по своей карте, когда у вас будет остаток. Вы можете найти процентную ставку по вашей кредитной карте в условиях, которые вы получите после одобрения новой карты, в ежемесячной выписке по кредиту или позвонив по номеру, указанному на обратной стороне вашей карты, и спросив.

Переменная и фиксированная процентная ставка

Большинство, но не все, кредитные карты взимают переменный диапазон годовых на основе индексной ставки. Это означает, что предлагаемая вам ставка не является статичной или фиксированной и будет корректироваться в тандеме с эталонной ставкой, обычно основной ставкой Федерального резерва. Эта ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и любых решений ФРС по ее изменению.

Эта ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и любых решений ФРС по ее изменению.

Что такое APR?

Годовая процентная ставка — это годовая процентная ставка, которую вы будете платить в течение года на любой остаток. Например, если у вас есть остаток в размере 10 000 долларов США на кредитной карте с годовой процентной ставкой 17%, и вы не трогаете его в течение всего года. , вы накопите 1700 долларов в виде процентов.

Когда вы подаете заявку на получение кредитной карты, существует несколько факторов, влияющих на определение годовой процентной ставки, которую вы получите. Большинство карт предлагают диапазон APR, который указан в условиях карты. Например, если диапазон на карте, на которую вы хотите подать заявку, составляет от 15,99% до 22,99%, те, у кого лучший кредитный рейтинг, скорее всего, будут претендовать на самые низкие ставки в этом диапазоне.

Те, у кого тонкая кредитная история или менее звездная кредитная история, могут даже не претендовать на ряд кредитных карт, и вместо этого им может потребоваться рассмотреть карты, предназначенные для тех, у кого справедливая кредитная история.Эти карты обычно поставляются с более высокими годовыми процентными ставками, поскольку банки считают, что эти заявители подвергаются более высокому риску дефолта.

годовых против процентной ставки

В отношении кредитных карт годовая процентная ставка и процентная ставка взаимозаменяемы. Для ипотечных и других видов кредитов годовая процентная ставка часто представляет собой процентную ставку плюс любые другие применимые сборы. Но кредитные карты не включают никаких других расходов в годовую процентную ставку. Такие сборы, как ежегодные сборы, сборы за перевод баланса или сборы за иностранные транзакции, рассматриваются как отдельные и отдельные сборы.

Как работает ваша кредитная карта?

Большинство кредитных карт рассчитывают ваши процентные платежи, используя метод среднего дневного остатка, что означает, что ваши проценты начисляются и накапливаются каждый день на основе дневной ставки. Другими словами, каждый день ваши финансовые расходы основаны на балансе за предыдущий день.

Другими словами, каждый день ваши финансовые расходы основаны на балансе за предыдущий день.

Как рассчитать проценты по кредитной карте

1. Преобразование годовой ставки в дневную ставку

Дневная ставка определяется путем деления годовой процентной ставки вашей кредитной карты на 365, чтобы найти дневную ставку.Таким образом, для кредитной карты с годовой процентной ставкой 17% дневная ставка составит 17/365, или 0,0466%.

Эта ежедневная процентная ставка затем умножается на ваш баланс в этот день. Поскольку средний дневной баланс складывается, расчет каждого дня основывается на предыдущем дне.

Например, если в первый день платежного цикла у вас есть остаток в размере 10 000 долларов США, в день 2 на вашей карте будет остаток в размере 10 004,66 доллара США, что вы получите, если умножите остаток в 10 000 долларов США на дневную ставку 0. .000466.

Это означает, что к балансу в размере 10 004,66 долларов США во второй день также будет применяться дневная ставка 0,0466 %, в результате чего ваш баланс составит 10 009,32 долларов США в день 3 и так далее до конца платежного цикла этого месяца.

2. Определите свой средний дневной баланс

Ваш средний дневной баланс основан на вашем балансе за каждый день месячного цикла. В выписке по кредитной карте не будет указано, сколько у вас осталось на счету за каждый день, но вы можете рассчитать его на основе ваших транзакций в этом месяце.Например, в первый день 30-дневного платежного цикла у вас был баланс в размере 0 долларов США, а затем вы не производили оплату до 5 дня на сумму 500 долларов США. На 10-й день вы сделали еще один платеж в размере 100 долларов. Ваш ежедневный баланс на каждый день будет следующим:

- Дни 1-4: остаток $0

- Дни 5-9: баланс 500 долларов (отражает покупку на 500 долларов)

- Дни 10-30: остаток в размере 600 долларов США (включая дополнительную плату в размере 100 долларов США)

Чтобы найти средний дневной баланс, вам нужно сложить баланс за дни 1-30 и разделить его на количество дней в платежном цикле, которое в данном случае равно 30.

Таким образом, ваш расчет будет выглядеть так:

- (Баланс за 1-й день + Баланс за 2-й день + Баланс за 3-й день + Баланс за 4-й день и т. д.) / Количество дней в платежном цикле

В приведенном выше примере это будет выглядеть так:

- ((0$ x 4 дня)+(500$ x 5 дней)+(600$ x 21 день)) / 30 = 503,33$ средний дневной баланс в этом месяце

3. Рассчитайте процентные платежи

Последний шаг — рассчитать, сколько процентов вы заплатите. Это основано на среднем дневном балансе, вашей ежедневной периодической ставке и количестве дней в платежном цикле.

Таким образом, используя приведенные выше примеры, это будет выглядеть так:

- 503,33 доллара x 0,000466 x 30 = 7,04 доллара (сумма процентов, которые вы заплатите в этом месяце)

Это не может быть непреодолимой суммой процентов за один месяц, но не обманывайтесь. Если вы позволите балансу управляться или будете просто ежемесячно вносить минимальные платежи, со временем это может стоить вам больших денег. Если вы сделаете тот же расчет, используя, например, средний дневной баланс в размере 10 000 долларов США, вы накопите 139,80 долларов США в виде процентов только за этот месяц.

Если вы сделаете тот же расчет, используя, например, средний дневной баланс в размере 10 000 долларов США, вы накопите 139,80 долларов США в виде процентов только за этот месяц.

Накопление финансовых расходов — вот почему карты с предложениями 0% годовых могут быть такими привлекательными для тех, кому нужно дополнительное время, чтобы оплатить свой счет. Если у вас есть баланс в размере 10 000 долларов США на карте с 12-месячным предложением 0% годовых и вы не платите в течение года, вы будете должны те же 10 000 долларов США без накопления финансовых расходов за год поверх вашего существующего долга.

Но если вы рассматриваете возможность перевода баланса на карту с рекламной 0% годовых на переводы баланса, знайте, что эти карты часто облагаются комиссией за перевод баланса.Перед переводом баланса стоит взвесить все за и против.

Определяют ли эмитенты кредитных карт процентные ставки?

Большинство эмитентов кредитных карт взимают переменный диапазон годовых на основе индексной ставки. Это означает, что предлагаемая вам ставка не является статичной или фиксированной и будет корректироваться в тандеме с эталонной ставкой, обычно основной ставкой Федерального резерва. Эта ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и любых решений ФРС по ее изменению.

Это означает, что предлагаемая вам ставка не является статичной или фиксированной и будет корректироваться в тандеме с эталонной ставкой, обычно основной ставкой Федерального резерва. Эта ставка используется в качестве базовой для многих типов кредитов, включая кредитные карты, автокредиты и ипотечные кредиты, и может колебаться в зависимости от экономических условий и любых решений ФРС по ее изменению.

Когда вы получаете годовую процентную ставку по вашей кредитной карте, скажем, 17%, эмитент основывает это число на основной ставке плюс дополнительный процент, который он решит добавить к ней. Разница между основной ставкой и тем, что добавляют банки, называется маржей, и это один из способов, которым банки получают прибыль от кредитных карт.

Как снизить процентную ставку по кредитной карте

Вы можете попробовать связаться со своим эмитентом и попросить его снизить ставку. Если ваша история платежей всегда вовремя, они могут снизить ваш APR на процентный пункт или два.

Если они не могут или не хотят предложить вам более низкую ставку, возможно, имеет смысл сосредоточиться на улучшении вашего кредитного рейтинга, чтобы вы могли претендовать на более высокие ставки. Шаги, которые вы можете предпринять, включают в себя обеспечение своевременности платежей и снижение общего использования кредита за счет не слишком большого остатка на вашей карте.

Если эмитент карты по-прежнему не снизит вашу ставку, вы можете рассмотреть возможность использования карты с предложением о переводе баланса в размере 0% годовых, особенно если текущая ставка после периода действия рекламной акции ниже, чем у вашей текущей кредитной карты.

Есть еще один способ полностью избежать выплаты процентов: по возможности ежемесячно полностью выплачивать остаток.

Когда лучше платить?

По закону эмитенты кредитных карт предоставляют льготный период не менее чем за 21 день до установленного срока, чтобы вы могли оплатить остаток без начисления процентов или других штрафов за новые покупки. Это означает, что независимо от того, что вы должны в конце платежного цикла, пока вы платите этот остаток полностью и в течение льготного периода, вам не придется платить никаких процентов.Если вы оплачиваете только часть счета, вам будут начисляться проценты на оставшуюся сумму, которая называется возобновляемым балансом.

Это означает, что независимо от того, что вы должны в конце платежного цикла, пока вы платите этот остаток полностью и в течение льготного периода, вам не придется платить никаких процентов.Если вы оплачиваете только часть счета, вам будут начисляться проценты на оставшуюся сумму, которая называется возобновляемым балансом.

Оплата счета по кредитной карте в начале платежного цикла приведет к тому, что в бюро кредитных историй будет сообщено о более низком балансе, что может оказать положительное влияние на ваш общий кредитный рейтинг.

Найдите лучшие кредитные карты 0% годовых 2022 года

Итог

Существует ряд факторов, влияющих на определение размера процентов, которые будут взиматься с вашей кредитной карты.Годовая процентная ставка вашей карты, ваш средний дневной баланс и количество дней в платежном цикле — все это является частью расчета. Можно уменьшить финансовые расходы, попросив более низкую годовую процентную ставку у эмитента вашей кредитной карты, переместив свой баланс на карту с предложением 0% годовых или более низким предложением, чем ваша текущая карта, или полностью оплачивая свой баланс каждый месяц.

Понимание процентных платежей —

BNZ Назад к Кредитные картыПроценты начисляются на остаток средств на вашей кредитной карте.Когда и сколько процентов вы будете платить, зависит от того, как вы управляете своей учетной записью кредитной карты.

Начисление процентов

- Самые высокие проценты в вашей выписке всегда выплачиваются первыми.

- Зарегистрированные транзакции всегда оплачиваются первыми.

- Проценты начисляются со дня покупки, если вы не полностью оплачиваете текущий баланс.

Если вы всегда полностью оплачиваете текущий баланс своей выписки до даты платежа, вы сможете воспользоваться всеми беспроцентными днями, применимыми к вашей карте, и не платить проценты за покупки, которые вы делаете.

Если вы не оплатите хотя бы минимальный платеж, указанный в вашей выписке, с вас может взиматься пеня за просрочку платежа.

Что погашается в первую очередь

Когда вы производите платеж на непогашенный остаток на счете вашей кредитной карты, некоторые вещи оплачиваются раньше других.

Любой платеж в первую очередь будет применяться к остаткам с самой высокой процентной ставкой в вашей текущей выписке. Это означает, что ваш платеж будет применен в первую очередь к остаткам с более высокой процентной ставкой (например,г. денежные авансы и покупки), перед любыми остатками с более низкой процентной ставкой, такими как перевод остатка. Погасив самые высокие процентные остатки в первую очередь, вы можете платить меньше процентов по непогашенному остатку.

Как правило, мы применяем ваши платежи к этим суммам в следующем порядке:

- сборы (например, плата за счет)

- процентные платежи (например, проценты за покупку или проценты за выдачу наличных)

- транзакций (например, покупки, выдача наличных и т. д.).

Вот пример:

У Сью есть карта Mastercard Low Rate с 13.45% годовых процентная ставка на покупки. Она переводит остаток кредитной карты в размере 5000 долларов США из другого банка, за что она получает 0% годовых. процентная ставка на первые 12 мес. Затем она использует свою карту для покупки продуктов на 300 долларов и снимает 100 долларов в банкомате.

процентная ставка на первые 12 мес. Затем она использует свою карту для покупки продуктов на 300 долларов и снимает 100 долларов в банкомате.

1 марта — Перевод остатка в размере 5000 долларов США из другого банка под 0% годовых. проценты на 12 месяцев

3 марта — Покупает продуктов на 300 долларов США

5 марта — Снимает 100 долларов США в банкомате

30 марта — Получает онлайн-выписку.Текущий остаток в размере 5400 долларов США подлежит оплате 25 апреля

23 апреля — Выплачивает 200 долларов США и планирует выплатить остаток в течение следующих нескольких месяцев.

Любые платежи Сью будут учитываться в ее выписке в порядке убывания процентной ставки. В этом случае платежи будут применяться к авансу наличными в размере 100 долларов США, затем к покупке продуктов на 300 долларов США и, наконец, к переводу баланса в размере 5000 долларов США. Платежи Сью будут применяться в следующем порядке:

| Пункт | Процентная ставка | Весы |

|---|---|---|

1. Денежный аванс Денежный аванс | 22,95% годовых | 100 долларов |

| 2. Закупки | 13,45% годовых | 300 долларов |

| 3. Перевод баланса | 0% годовых | 5000 долларов |

Как рассчитываются проценты

Проценты всегда начисляются с даты каждой транзакции (покупки), если вы не выплачиваете свой текущий баланс полностью каждый месяц. Это будет применяться к транзакциям, составляющим текущий баланс, и любым новым транзакциям до даты закрытия вашей следующей выписки, принимая во внимание любые платежи, сделанные на счет вашей кредитной карты.Таким образом, если вы полностью погасите текущий остаток в течение одного месяца, но не сделаете этого в следующем, вам будут начисляться проценты с даты каждой транзакции или комиссии в вашей текущей выписке.

Вот пример:

Сара иногда полностью погашает остаток по кредитной карте, а иногда просто вносит минимальный платеж — это зависит от того, как обстоят дела с ее финансами в этом месяце.

Она полностью оплатила остаток, указанный в ее выписке по кредитной карте от 31 марта, поэтому ее начальный баланс в ее следующей выписке на 1 апреля составляет 0 долларов.9 апреля она заказывает поездку на Фиджи за 700 долларов, а ее конечный баланс на 30 апреля составляет 700 долларов. Она планирует оплатить этот остаток несколькими платежами в течение следующих нескольких месяцев. Саре будут начисляться проценты с 9 апреля, когда она купила поездку.

Беспроцентные дни

Большинство кредитных карт имеют несколько беспроцентных дней на покупки. Обычно это около 30 дней (период цикла выписки) плюс количество дней до даты платежа.

Многие кредитные карты имеют до 44 или 55 беспроцентных дней (хотя некоторые кредитные карты не имеют беспроцентных дней).Количество беспроцентных дней зависит от того, когда вы совершаете покупку, однако, если вы не оплатите остаток полностью, вы не получите беспроцентные дни на покупки.

- Вы можете воспользоваться беспроцентными днями, полностью погасив текущий остаток по выписке по кредитной карте до установленного срока.

- Если вы сделаете покупки раньше в цикле выписки, вы получите больше беспроцентных дней.

- Беспроцентные дни применяются только к покупкам, но не к выдаче наличных или переводу остатка.

Когда беспроцентные дни не применяются

Беспроцентные дни не применяются к наличным авансам, некоторым платежам по счетам и переводам остатка.

- Проценты начисляются на денежные авансы с даты выдачи наличных по применимой процентной ставке.

- Ставка выдачи наличных обычно выше, чем проценты, взимаемые за покупки.

- Беспроцентные дни не распространяются на кредитные карты с суммой перевода остатка. Поэтому, если вы используете кредитную карту для совершения покупки и на ней есть сумма перевода остатка, с даты покупки вам будут начисляться проценты за покупку по применимой процентной ставке.С вас также может взиматься применимая процентная ставка на исходную сумму перевода остатка (обычно ниже, чем процентная ставка покупки или ноль) со дня перевода остатка на кредитную карту BNZ.

Что считается авансом наличными

Аванс наличными будет взиматься всякий раз, когда вы снимаете наличные или переводите деньги со счета кредитной карты.

Сюда входят:

- Переводы на другие счета кредитных карт BNZ и счета кредитных карт в других банках или финансовых учреждениях, за исключением переводов баланса.

- Банкомат, электронное и внебиржевое снятие или перевод наличных.

- Все платежи людям, которые не договорились принимать платежи по счетам кредитных карт через BNZ Phone и Internet Banking Services. Есть некоторые зарегистрированные компании, которые являются исключением из этого правила.

Как избежать или снизить процентные платежи по Apple Card

Узнайте, как оплатить счет Apple Card, чтобы избежать или снизить процентные ставки.

См.

влияние начисления процентов

влияние начисления процентовApple Card 1 позволяет легко увидеть, сколько вам нужно заплатить, чтобы уменьшить или избежать начисления процентов 2 на ваш баланс.

Когда вы совершаете платеж в приложении Wallet, Apple Card автоматически оценивает сумму процентов, которую вы платите, на основе выбранной вами суммы платежа.

Оценки процентных ставок основаны на выбранном платеже с учетом остатка средств за предыдущий месяц, а также новых покупок в этом месяце на момент просмотра остатка на счете. Оценки не включают незавершенные транзакции, кредиты, полученные в результате споров о покупках, сделанных в текущем месяце, или любые другие покупки или платежи, которые вы можете совершить до окончания расчетного периода. Фактическая процентная ставка каждый месяц отображается в ежемесячной выписке.

Если вы купили новый iPhone с ежемесячной рассрочкой платежа Apple Card, ваша покупка беспроцентная. 3

Посмотрите видео, чтобы узнать, как оплатить баланс Apple Card >

Как избежать начисления процентов

Чтобы избежать начисления процентов, вносите свой ежемесячный остаток каждый месяц не позднее установленного срока. Вы знаете, что платите достаточно, если колесо оплаты становится зеленым или синим.

Вы знаете, что платите достаточно, если колесо оплаты становится зеленым или синим.

Например:

- Вы открываете счет Apple Card в июне.1 июля вы получите выписку за июнь, в которой показан баланс за июнь.

- Если вы полностью погасите остаток за июнь до 31 июля, вам не будут начисляться проценты на остаток за июнь.

- Если вы оплатите только часть остатка за июнь до 31 июля:

- Вам начисляются проценты только на невыплаченную сумму с 1 по 31 июля. Эта сумма переносится на август, и вам начисляются проценты на новые покупки, которые вы делаете в июле с даты каждой покупки. Общая сумма этих процентных платежей включена в ваш баланс за июль, и вам продолжают начисляться проценты на невыплаченную часть вашего баланса за июль.

Как ваши платежи влияют на начисление процентов

Если вы полностью оплачиваете месячный баланс до конца каждого месяца, проценты не начисляются.

Если вы полностью оплатите остаток за предыдущий месяц, а затем заплатите меньше, чем ваш полный месячный остаток к концу месяца, вам будут начисляться проценты только на невыплаченную часть до даты ее погашения.Чтобы избежать полного начисления процентов, полностью оплачивайте ежемесячный остаток до установленного срока в течение двух месяцев подряд.

Если вы видите начисление процентов на платежном колесе после того, как вы заплатили свой ежемесячный баланс

Если вы ранее не полностью оплачивали свой ежемесячный остаток, но полностью оплатили его сейчас, возможно, с вас были начислены проценты. Эти проценты начислялись на часть вашего невыплаченного ежемесячного остатка и накапливались до тех пор, пока вы не выплатите остаток в полном объеме.Если вы полностью оплатите свой ежемесячный остаток, с этого момента проценты больше не взимаются.

Чтобы всегда вовремя выплачивать свой ежемесячный баланс, вы можете настроить запланированные платежи.

Сделайте максимальный платеж

Максимальный платеж представляет собой общий остаток на вашем счете на данный момент за вычетом незавершенных транзакций.Он включает в себя все новые транзакции, совершенные в текущем месяце. Если у вас есть начисленные проценты, они также включены. Если вы платите по максимуму, это может помочь вам избежать начисления дополнительных процентов.

Чтобы сделать максимальный платеж, выполните следующие действия:

- Откройте Wallet на iPhone, коснитесь Apple Card, затем коснитесь кнопки «Оплатить».

- Двигайте колесо до упора по часовой стрелке, пока оно не станет синим и не появится звездочка .

- Затем нажмите «Оплатить сейчас», чтобы совершить максимальный платеж.

Если у вас есть только ежемесячные платежи Apple Card, максимальный платеж включает ежемесячный платеж за этот месяц. Чтобы погасить общий остаток по ежемесячным платежам Apple Card, вы можете выбрать «Платить досрочно».

Чтобы погасить общий остаток по ежемесячным платежам Apple Card, вы можете выбрать «Платить досрочно».

* Срок платежа, указанный в Wallet, отражает текущую настройку часового пояса на iPhone.

Оплатить ежемесячный остаток

Если вы погашаете свой ежемесячный остаток каждый месяц в установленный срок или раньше, вам не будут начисляться проценты.

Для оплаты месячного баланса:

- Откройте Wallet на iPhone, коснитесь Apple Card, затем коснитесь кнопки «Оплатить».

- Ваш месячный баланс выбирается автоматически, и колесо становится зеленым с галочкой .

- Нажмите «Оплатить сейчас», чтобы немедленно оплатить ежемесячный остаток. Или вы можете нажать «Оплатить позже».

Чтобы настроить автоматические регулярные платежи для погашения ежемесячного баланса:

- Откройте Wallet на iPhone, коснитесь Apple Card, затем коснитесь кнопки «Еще».

- Затем нажмите «Запланированные платежи», нажмите «Продолжить», выберите «Оплатить мой счет», затем нажмите «Далее».

- Выберите, когда вы хотите вносить платеж каждый месяц, а затем подтвердите с помощью Face ID, Touch ID или кода доступа.

Если вы купили новый iPhone с ежемесячными платежами Apple Card, ваш месячный платеж будет включен в ваш минимальный ежемесячный платеж.

* Срок платежа, указанный в Wallet, отражает текущую настройку часового пояса на iPhone.

Если вы платите меньше месячного баланса

Если вы решите заплатить меньше своего месячного баланса, Apple Card автоматически рассчитает проценты, которые могут быть начислены на основе выбранной вами суммы платежа.

На платежном колесе есть метки, которые показывают предложения по оплате , чтобы помочь вам погасить остаток. Когда вы выбираете сумму, которая меньше вашего месячного баланса, платежное колесо становится оранжевым или красным. Любая оставшаяся сумма и связанные с ней проценты переносятся на следующий месяц.

* Срок платежа, указанный в Wallet, отражает текущую настройку часового пояса на iPhone.

- Apple Card выдается банком Goldman Sachs Bank USA, отделением в Солт-Лейк-Сити.

- Процентные оценки основаны на балансе вашего счета на момент оценки и не включают незавершенные транзакции или любые другие покупки, которые вы можете совершить до окончания расчетного периода.

- Переменная годовая ставка варьируется от 10,99% до 21,99% в зависимости от кредитоспособности. Цены на 1 апреля 2020 г.

Цены на 1 апреля 2020 г.

Цены на 1 апреля 2020 г.Информация о продуктах, не производимых Apple, или независимых веб-сайтах, не контролируемых и не тестируемых Apple, предоставляется без рекомендации или одобрения.Apple не несет ответственности за выбор, работу или использование сторонних веб-сайтов или продуктов. Apple не делает никаких заявлений относительно точности или надежности сторонних веб-сайтов. Свяжитесь с продавцом для получения дополнительной информации.

Дата публикации:

Понимание начисления процентов, когда чистый остаток денежных средств является кредитом

Счет будет облагаться процентами, несмотря на сохранение общего чистого длинного или кредитового кассового баланса при следующих обстоятельствах:

1. Счет поддерживает короткий или дебетовый баланс в заданной валюте.

Счет поддерживает короткий или дебетовый баланс в заданной валюте.

Например, на счете с чистым кредитовым остатком денежных средств, эквивалентным 5 000 долларов США, состоящим из длинного остатка в размере 8 000 долларов США и короткого остатка в евро, эквивалентного 3 000 долларов США, будут дебетованы проценты на основе короткого остатка в евро. Не будет компенсирующего кредита на длинном балансе в долларах США, поскольку он меньше уровня 10 000 долларов США, выше которого начисляются проценты.

Владельцы счетов должны учитывать, что в случае приобретения ценной бумаги, номинированной в валюте, которой нет на их счете, IBKR создаст заем в этой валюте для расчета по сделке с клиринговой палатой.Если кто-то хочет избежать таких кредитов и связанных с ними процентных платежей, ему нужно будет либо внести средства, деноминированные в этой конкретной валюте, либо конвертировать существующие остатки наличности через Ideal Pro (для остатков в размере 25 000 долларов США или выше) или нечетным лотом (для остатков менее чем 25 000 долларов США) до начала вашей сделки.

2. Кредитовый остаток состоит в основном из поступлений от продажи ценных бумаг без покрытия.

Например, счет, поддерживающий чистый кредитовый остаток денежных средств в размере 12 000 долларов США, который состоит из дебета в размере 6 000 долларов США на субсчете ценных бумаг (за вычетом рыночной стоимости любых коротких позиций по акциям) и кредита короткой рыночной стоимости акций в размере долларов США. 18 000 будут начисляться проценты по дебету Уровня 1 в размере 6 000 долларов США и не будут приносить проценты по короткому кредиту по акциям, поскольку он падает ниже уровня 100 000 долларов США Уровня I.

3. Кредитовый остаток включает в себя неуплаченные денежные средства.

IBKR определяет процентные дебеты и кредиты исключительно на основе уплаченных средств. Точно так же, как с владельца счета не начисляются проценты по средствам, заимствованным для покупки ценной бумаги, до тех пор, пока сделка по покупке не будет урегулирована, владелец счета не получит процентный кредит или зачет дебетового остатка по средствам, полученным от продажи ценной бумаги. до тех пор, пока транзакция не будет урегулирована (и клиринговая палата не зачислит средства IBKR).

до тех пор, пока транзакция не будет урегулирована (и клиринговая палата не зачислит средства IBKR).

Как рассчитать проценты и сборы по кредитной карте

[Визуальное изображение графика с вертикальной осью, помеченной «Ежедневный баланс» и увеличивающейся с интервалом от 100 до 300; и горизонтальная ось с надписью «Время» и увеличивается с интервалом в 1 месяц с 1 октября до 1 ноября]

Давайте немного глубже подумаем о том, как на самом деле рассчитываются проценты по вашей кредитной карте для данного платежного цикла. А платежный цикл — это всего лишь период времени, за который компания-эмитент кредитной карты предоставит вам отчет.Итак, давайте просто скажем, в качестве аргумента, ваш платежный цикл — с первого числа месяца до первого числа следующего месяца. И мы просто предположим, что сейчас октябрь, для примера.

Допустим, в октябре у вас на кредитной карте было 100 долларов. И вы продолжаете иметь баланс в размере 100 долларов. Вы не совершаете никаких расходов и не оплачиваете карту до 6 октября. Допустим, это шестой вон там, и вы идете туда и покупаете себе хороший свитер за 100 долларов.Итак, теперь на вашей кредитной карте осталось 200 долларов. И еще раз, этот баланс в 200 долларов продолжается — вы больше не тратите и не платите. Но вы отправили чек пару дней назад, и 20-го числа он, наконец, регистрируется в компании-эмитенте кредитных карт. И этот чек был на 150 долларов. Таким образом, он окупает ваш баланс, ваш баланс теперь уменьшится с 200 долларов, поскольку вы заплатили 150 долларов, он уменьшится до 50 долларов. И тогда вы больше не платите и не тратите деньги до конца платежного цикла, просто так.

Допустим, это шестой вон там, и вы идете туда и покупаете себе хороший свитер за 100 долларов.Итак, теперь на вашей кредитной карте осталось 200 долларов. И еще раз, этот баланс в 200 долларов продолжается — вы больше не тратите и не платите. Но вы отправили чек пару дней назад, и 20-го числа он, наконец, регистрируется в компании-эмитенте кредитных карт. И этот чек был на 150 долларов. Таким образом, он окупает ваш баланс, ваш баланс теперь уменьшится с 200 долларов, поскольку вы заплатили 150 долларов, он уменьшится до 50 долларов. И тогда вы больше не платите и не тратите деньги до конца платежного цикла, просто так.

Итак, давайте подумаем, сколько процентов вам придется заплатить за этот период. И просто чтобы немного конкретизировать, скажем, что ваша годовая процентная ставка, которую обычно называют годовой процентной ставкой, скажем, составляет 22,99%. Я только что посмотрел на одну из своих кредитных карт, и это была годовая процентная ставка. И они всегда склонны ставить это 0,99%; Я думаю, они считают, что это выглядит лучше, чем говорить о 23%.

Итак, давайте подумаем, каковы будут проценты за расходы в этот период.И способ, которым он обычно рассчитывается, — это метод среднего дневного баланса. Позвольте мне записать это. Средний дневной баланс. И один из способов думать об этом, это именно то, что он говорит. Он усредняет ваш дневной баланс за каждый день расчетного периода.

Так, например, здесь у нас было пять дней с полуночи 1 октября до полуночи 6 октября, когда у нас был баланс в размере 100 долларов. Итак, мы можем записать это — у нас было 5 дней, когда у нас был баланс в размере 100 долларов. И затем мы переходим от шестого к двадцатому, так что это 14 дней, где у нас есть баланс в 200 долларов.Итак, плюс 14 раз по 200 долларов. И затем, наконец, переходя от двадцатого к первому — вы могли бы почти сделать первое как тридцать второе. Таким образом, здесь будет 12 дней, когда у нас будет остаток в размере 50 долларов. И мы собираемся разделить это на общее количество дней нашего платежного цикла. И снова в октябре у нас был 31 день.

Это был бы другой номер, если бы мы переходили с первого февраля на первое марта. И просто чтобы было понятно, что это средний дневной баланс — я мог бы пять раз записать $100 + $100 + $100, а потом мог сделать $200 + $200 + $200.Так что буквально за каждый день, когда у меня есть 100 долларов, я бы написал 100 долларов, но их 5. И за каждый день, когда у меня есть 200 долларов, я мог бы добавить 200 долларов к верхней части этой дроби. Вы помните, что их 14, поэтому я просто умножил 14 на 200 долларов. И то же самое — было 12 дней, когда я был на 50 долларов. Я мог бы сказать 50 долларов + 50 долларов + 50 долларов и сделать это 12 раз, но это будет 12 раз по 50 долларов. Итак, наш средний дневной баланс будет… давайте подумаем об этом. Это будет 500 долларов. 14 умножить на 200 долларов — это 2800 долларов.А затем 12 раз по 50 долларов — это 600 долларов. Итак, давайте посмотрим: 500 долларов плюс 600 долларов — это 1100 долларов, плюс 2800 долларов — это 3900 долларов. И мы собираемся разделить это на 31 день. Таким образом, если вы суммируете свой баланс за каждый день, вы получите 3900 долларов.

Таким образом, если вы суммируете свой баланс за каждый день, вы получите 3900 долларов.

[Визуализация калькулятора]

И так разделим. Таким образом, 3900 долларов, разделенные на 31, дают нам 125,8, я думаю, если округлить до ближайшего пенни, 81 доллар. Таким образом, это равно 125,81 доллара.

Это ваш средний дневной баланс. Теперь ваша компания-эмитент кредитной карты, основываясь на этом, может фактически рассчитать процентную ставку за этот платежный цикл.Таким образом, они возьмут 125,81 доллара, а затем умножат их на вашу годовую процентную ставку, но с поправкой на количество дней в платежном цикле. Итак, вы спросите: «Какую часть года составлял этот платежный цикл?» Так они умножат это; Итак, давайте предположим, что в этом году было 365 дней, в этом платежном цикле 31 день. Итак, 31 разделить на 365, а затем умножить на годовую процентную ставку. Итак, раз 22,99%.

[Изображение калькулятора]

И это даст нам, давайте снова возьмем калькулятор, и поэтому я могу взять этот предыдущий ответ, который у меня только что был, и умножить его на 31 разделить на 365, умножить на 22.