проводки в 2022 году — «Мое Дело»

Оглавление Скрыть

- Нюансы в учете займов

- Начисление процентов по договору займа: проводки для займодателя

- Проводки по начислению процентов по полученному займу

Аутсорсинг «Моё дело — Бухобслуживание»

Команда из бухгалтера, юриста, кадровика и бизнес-ассистента возьмёт на себя всю рутину и общение с госорганами

Узнать подробнееНюансы в учете займов

Заемные средства — это деньги, которые одна сторона передает другой в пользование на конкретных условиях. Детали сделки отражают в договоре, например:

- срок, на который выданы деньги;

- размер процентов по выданному займу;

- порядок их уплаты и т.д.

Займ часто путают с кредитом, но это разные понятия. Первый выдают физлица и компании — другим физлицам и компаниям.

В соглашении обязательно указывают размер процентов. Если займ беспроцентный, нужно прописать это цифрой 0. Если не указать точный размер, при начислении процентов применят ключевую ставку Центробанка (на 29 апреля 2022 года — 14% годовых).

Также важно указать дату начала начисления процентов. Если в договоре нет этого пункта, проценты стандартно начисляют со следующего дня после передачи средств до полного возврата долга.

Оформлять подобные операции проводками должны те фирмы, которые могут одновременно:

- брать в долг деньги у физлиц и компаний;

- сами выдать займ другим людям или организациям.

Для бухгалтерского учета при этом неважно, с кем именно компания заключает договор займа — в каждом случае проводки будут одинаковыми. Но некоторые нюансы могут повлиять на корреспонденцию счетов:

- Компании-займодателю важны размеры % по договорам займа (0 или больше) и вид деятельности, по которому они проводят операцию (основной или прочий).

- Принимающей долг фирме — срок (до 12 месяцев или дольше) и участие этих средств в получении инвестиционных активов.

Разберемся в проводках по начислению % по долгу подробнее.

Начисление процентов по договору займа: проводки для займодателя

При выборе проводок нужно отталкиваться от вида деятельности, по которой компания выдала займ. Если оформление кредитов — это основное направление фирмы, то операции вносят в учет по счету 90. Например, так оформляют проводки по начислению % по микрозаймам или кредитам.

Если выдача средств в долг — не основное направление компании, она оформляет проводки по счету 91. Здесь проценты по займам, выданным человеку или другой компании, относятся к «прочим доходом». Полученные средства отражаются в отчетном периоде по мере поступления — в соответствии с договором.

| Операция | Д/Т | К/Т |

|---|---|---|

| Выданы средства в долг сторонней компании | 58. 3 3 | 51 (50, 41, 10) |

| Перечислен беспроцентный займ другой компании | 76 | 51 (50, 41, 10) |

| Выданы средства сотруднику фирмы | 73.1 | 50 (51) |

| Начислены проценты по займу для сторонней компании | 58.3 76 | 91.1 |

| Начислены проценты по займу сотруднику фирмы | 73.1 | 91.1 |

| Получены проценты по заемным средствам | 50 (51) | 58.3 76 73.1 |

Начисленные проценты входят в группу внереализационных доходов и отражаются на базе по налогу на прибыль. Вне зависимости от того, когда проценты фактически поступили на счет фирмы, проводки оформляют на конец расчетного периода.

Важно! Выданный займ и начисленные по нему проценты не облагаются НДС.

Министерство финансов рекомендует отражать все операции в бухгалтерии соответственно налоговому учету — чтобы избежать больших расхождений с бухгалтерским.

Меры поддержки бизнеса вас не коснулись?

Получите бесплатно 45 способов снизить налоги и действуйте!

Снизить налогиПроводки по начислению процентов по полученному займу

При оформлении проводок по начислению процентов по займу, полученному фирмой от других лиц, нужно опираться на цели пользования средствами. Так, если полученные деньги использовали для создания или покупки инвестиционного объекта, то проценты по ним можно включить в конечную стоимость этого актива. А если для любых других целей — уплачиваемые проценты относят к прочим затратам.

Если компания ведет упрощенную бухгалтерию, она может не отделять затраты на получение инвестиционного объекта от прочих расходов.

На выбор проводок по начислению средств за пользование заемными деньгами также влияет срок долга. Если займ взяли меньше, чем на год, то операции по нему нужно отражать по счету 66. По долгосрочному займу проводки оформляют на счете 67.

Здесь стандартные проводки будут такими:

| Операция | Д/Т | К/Т |

|---|---|---|

| Получены деньги в долг | 50 (51) | 66 (67) |

| Начислены проценты по займу | 91.2 | 66 (67) |

| Сумма долга полностью возвращена, проценты по займу оплачены | 66 (67) | 50 (51) |

| Учтен НДФЛ (если проценты выплачиваются физическому лицу) | 66 (67) | 68 |

Долгосрочный займ остается долгосрочным до самого погашения. Если с течением времени до полного возврата осталось меньше года, это не повод переводить его в группу краткосрочных.

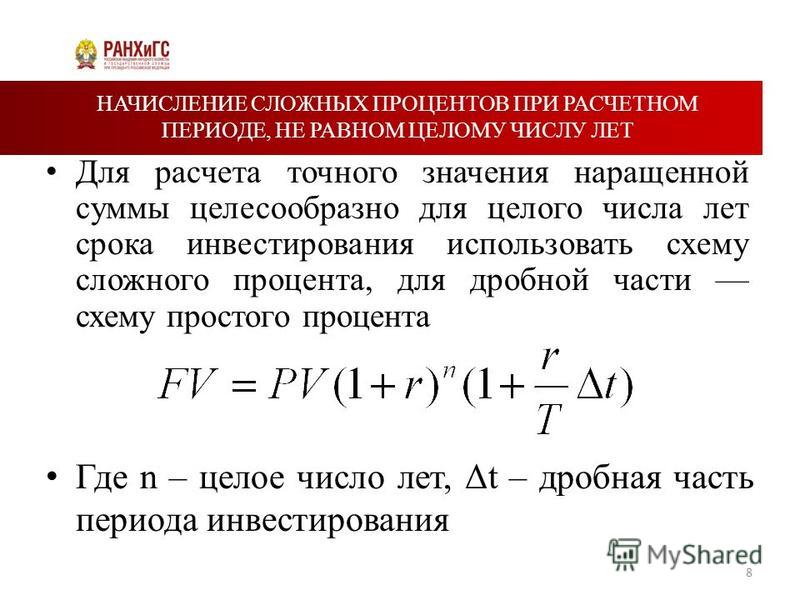

По каким правилам и как банк начисляет проценты по вкладу? Капитализируются ли проценты не востребованные вовремя?

Размер процентов, выплачиваемых вкладчику банком, определяется в договоре банковского вклада. Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

Если величина процента в договоре не указана, то она определяется существующей в месте нахождения банка ставкой банковского процента (ставкой рефинансирования) на день выдачи вклада или его части.

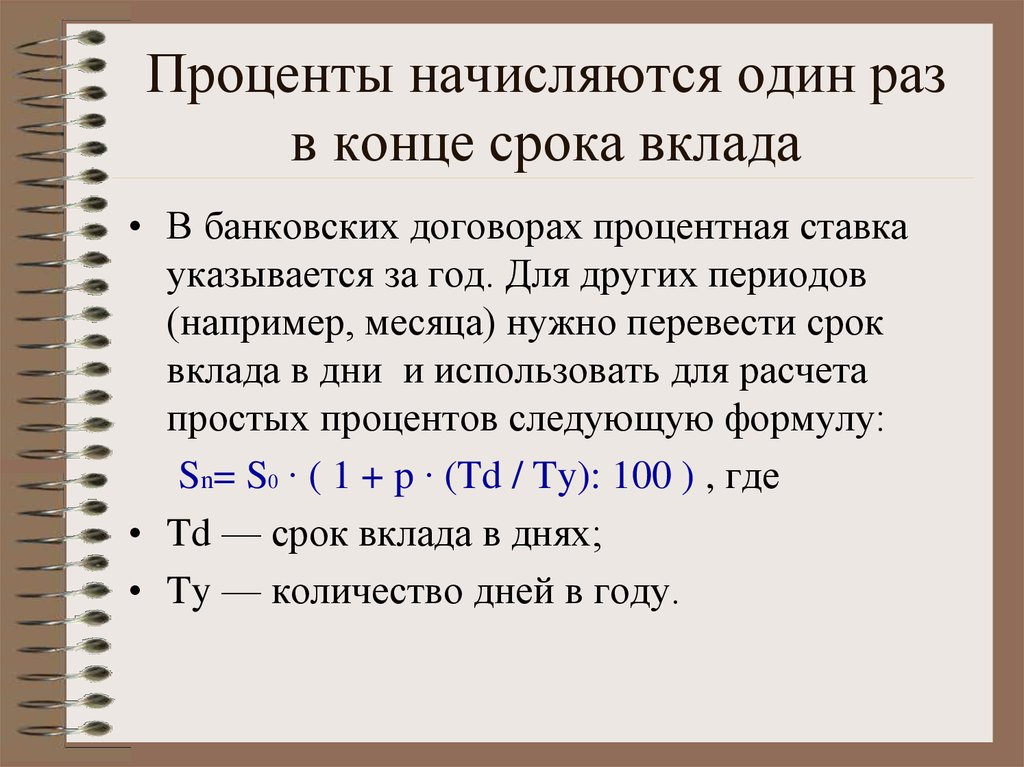

Согласно статье 839 ГК РФ проценты на сумму банковского вклада независимо от вида вклада начисляются со дня, следующего за днем ее поступления в банк, по день возврата денег вкладчику включительно.

Как отмечается в Методических рекомендациях к Положению Банка России «О порядке начисления процентов по операциям, связанным с привлечением и размещением денежных средств банками, и отражения указанных операций по счетам бухгалтерского учета» от 26.06.1998 № 39-П», размер, вид процентных ставок, порядок определения суммы причитающихся к уплате процентов следует устанавливать в договорах в зависимости от сроков привлечения денежных средств, видов вкладов или кредитов (займов), суммы привлекаемых средств и условий их возврата, рисков, связанных с проведением банком операций по размещению денежных средств, величины действующих в регионах банковских процентных ставок и других факторов и с учетом требований ГК РФ.

Пунктом 3.9 Положения Банка России от 26.06.1998 № 39-П предусмотрено, что начисление процентов может осуществляться одним из четырех способов: по формулам простых процентов, сложных процентов, с использованием фиксированной либо плавающей процентной ставки в соответствии с условиями договора.

Начисление процентов по формуле простых процентов означает, что проценты, подлежащие выплате вкладчику, начисляются только на сумму вклада и не начисляются на сумму ранее начисленных, но не выплаченных процентов. Начисление процентов по формуле сложных процентов означает, что оно осуществляется не только на сумму вклада, но и на сумму начисленных ранее, но не выплаченных процентов. Под фиксированной процентной ставкой следует понимать неизменную на весь период вклада фиксированную величину процентов (например, 12% годовых). Под плавающей процентной ставкой понимается величина процентов, абсолютное значение которой зависит от указанной в договоре базы (например, 1,2 действующей ставки рефинансирования Банка России)

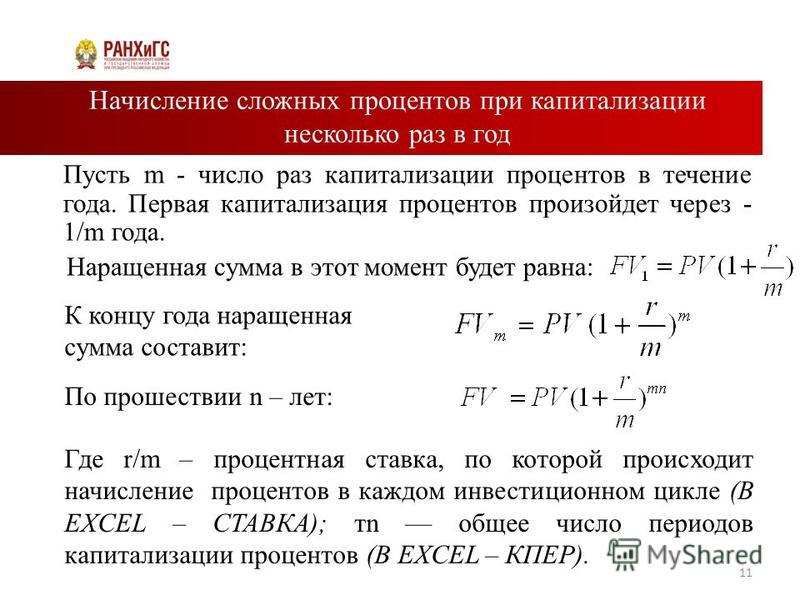

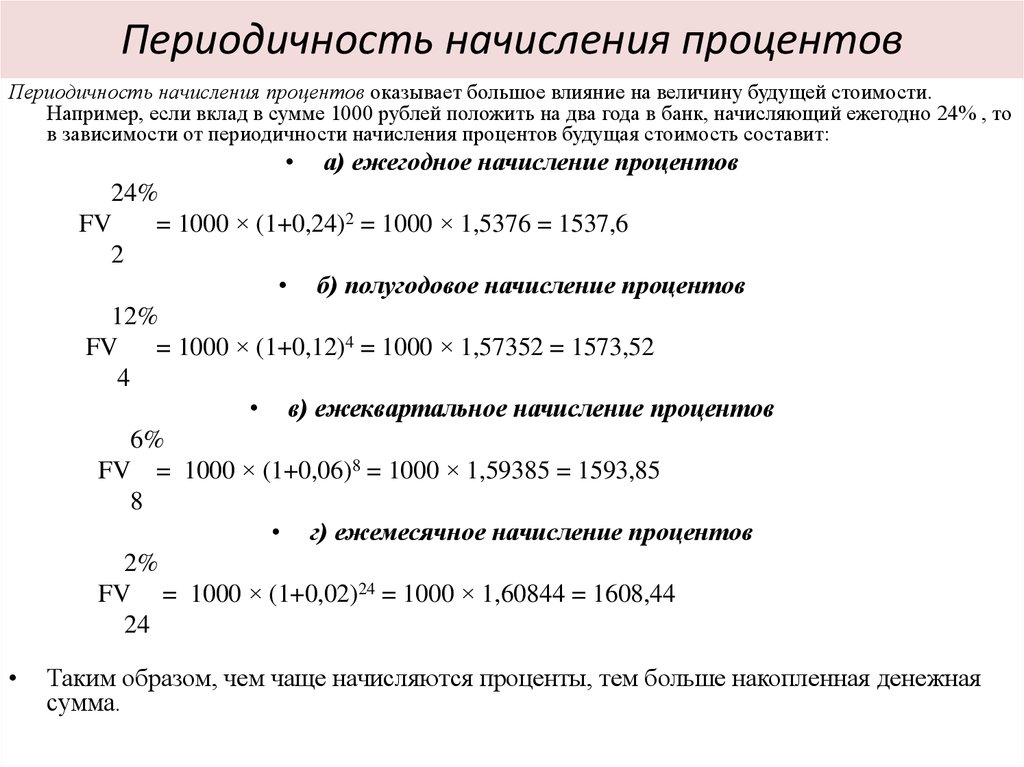

По общему правилу проценты на сумму банковского вклада независимо от вида выплачиваются по требованию вкладчика по истечении каждого квартала. Если вкладчик по истечении квартала не востребовал проценты, они увеличивают сумму вклада, на которую начисляются проценты, то есть происходит капитализация процентов. Однако договором можно предусмотреть иную периодичность начисления процентов, например ежемесячно, раз в полгода, ежегодно либо в конце срока вклада.

При возврате вклада выплачиваются все начисленные к этому моменту проценты. Если вкладчик предъявляет к банку требование о досрочном возврате суммы вклада или его части, то банковские проценты начисляются на требуемую к возврату сумму исходя из фактического времени (неполный процентный период) и выплачиваются одновременно с основной суммой. Зачастую условия договора о срочном вкладе предусматривают, что в случае досрочного расторжения вкладчиком договора срочного вклада проценты будут пересчитаны банком с начала срока вклада по ставке вклада до востребования (как правило, более низкой).

Если вкладчик предъявляет к банку требование о досрочном возврате срочного вклада, то проценты по вкладу выплачиваются в размере, соответствующем размеру процентов, выплачиваемых банком по вкладам до востребования, если договором не предусмотрен иной размер процентов. Если оговоренный договором срок банковского вклада истек, и вкладчик не требует вернуть сумму указанного срочного вклада, то договор считается продленным на условиях вклада до востребования, если иное не предусмотрено договором (статья 837 ГК РФ).

В отношении вкладов до востребования банк вправе изменять размер процентов, если иное не предусмотрено договором банковского вклада. В случае уменьшения банком размера процентов новая ставка применяется к вкладам, внесенным до сообщения вкладчикам об уменьшении процентов, по истечении месяца с момента соответствующего сообщения, если иное не предусмотрено договором. Однако в случае срочного вклада определенный договором размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом (статья 838 ГК РФ).

Следует отметить, что в соответствии со статьей 840 ГК РФ при ухудшении условий договора банковского вклада вкладчик вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с пунктом 1 статьи 809 ГК РФ, и возмещения причиненных убытков.

[1] Головизнина Н.Э., Лактаева С.А. Начисление и выплата процентов по вкладам физических лиц. «Расчеты и операционная работа в коммерческом банке», 2013, N 4.

Когда начинают начисляться проценты по кредитной карте?

Понимание того, как начисляются проценты по кредитной карте, является ключом к пониманию того, как управлять задолженностью по карте. Вот как это работает.

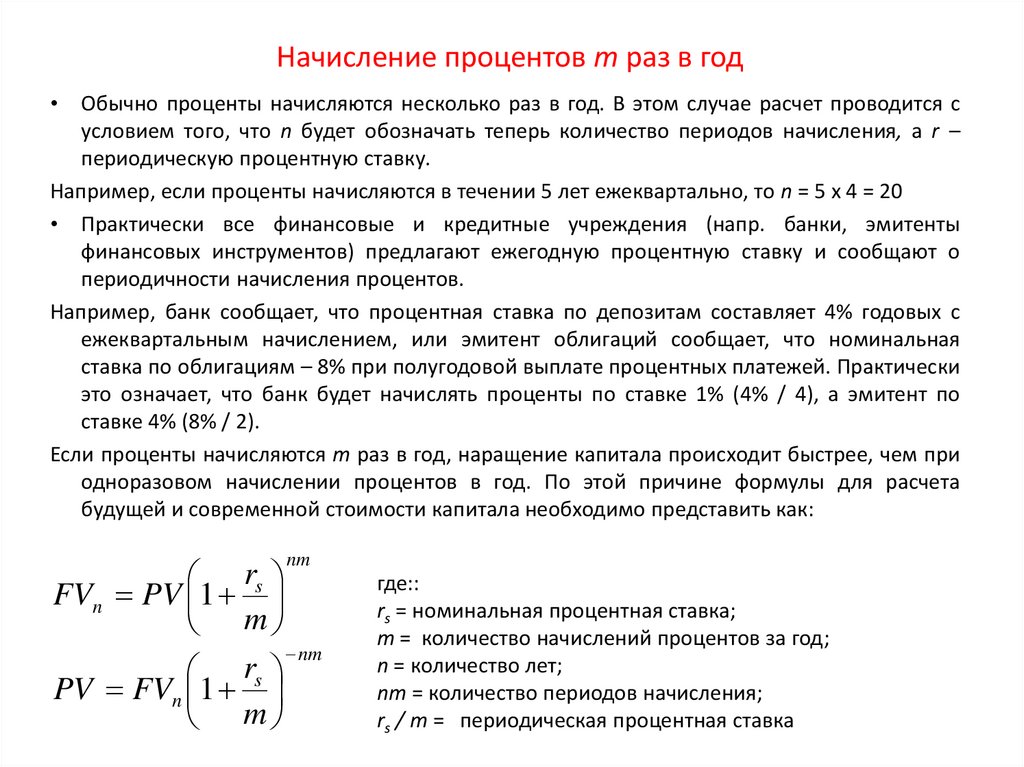

Кредитные карты ежемесячно начисляют проценты на любые остатки, которые вы не платите в установленный срок. Когда вы переносите остаток из месяца в месяц, проценты начисляются ежедневно на основе так называемой ежедневной периодической ставки (DPR).

DPR — это просто еще один способ сказать, какова ваша ежедневная процентная ставка. Это рассчитывается путем деления годовой процентной ставки вашей кредитной карты (APR) на 365 для всех дней в году.

Таким образом, если ваша карта имеет 15,99% годовых, ваш DPR будет 0,0438%.

Причина, по которой остатки на кредитных картах могут быстро накапливаться на картах с высокими процентными ставками, заключается в ежедневном начислении сложных процентов.

В конце каждого дня проценты рассчитываются и добавляются к вашему балансу на следующий день. Это продолжается каждый день в течение расчетного периода, поэтому проценты, начисляемые за один день, становятся частью баланса, на который начисляются проценты на следующий день, и так далее. В конце месяца кредитор сложит все эти ежедневные процентные платежи и поместит их на вашу карту в качестве финансового сбора.

Через какое время начисляются проценты по кредитной карте?

Большинство кредитных карт имеют беспроцентный льготный период продолжительностью около 21 дня, начиная со дня составления ежемесячной выписки и заканчивая днем платежа. Однако, если вы не заплатите его в течение этого времени, вступят в силу проценты, и вы получите остаток, который переносится на следующий месяц.

Однако, если вы не заплатите его в течение этого времени, вступят в силу проценты, и вы получите остаток, который переносится на следующий месяц.

Начисляются ли проценты по кредитной карте ежемесячно?

Проценты начисляются ежемесячно в виде финансовых расходов по вашему счету. Если у вас есть возобновляемый баланс, вы потеряете этот 21-дневный беспроцентный льготный период для покупок. Проценты будут начисляться ежедневно между моментом выдачи выписки и датой платежа, а это означает, что у вас будет еще больший остаток, даже если вы не использовали свою карту в течение этого месяца.

Предположим, вы не полностью погасили свою карту в августе, и у вас есть остаток в размере 1000 долларов США, который сохраняется до тех пор, пока вы не получите новую выписку 1 сентября. Даже если ваш платеж не должен быть произведен до 30 сентября, проценты будут начисляется каждый день с 1 сентября до момента оплаты, поскольку льготный период истек.

Это означает, что даже если вы погасите всю оставшуюся сумму в 1000 долларов США до 30 сентября, в вашем счете на 1 октября будет остаток, состоящий из процентов, которые вы начислили на этот остаток с 1 по 29 сентября. .

.

Как я могу погасить свою кредитную карту?

Вы можете погасить свой остаток по:

- Оплатить счет, как только вы его получите . Не ждите последней даты оплаты, потому что между выставлением счета и датой оплаты есть задержка, в течение которой вам начисляются проценты на остаток за предыдущий месяц.

- Оплата счета несколько раз в течение месяца. Это также уменьшит сумму ежедневно начисляемых сложных процентов.

- Перенос остатков на карту 0%. Существуют карты перевода баланса, которые предлагают 0% рекламных периодов годовых. Прежде чем перевести свой баланс:

- Подсчитайте сумму, которую вам нужно будет платить каждый месяц, чтобы избавиться от остатка до окончания периода 0% поощрительной годовых, а затем переведите сумму, которую, по вашему мнению, вы можете позволить себе заплатить. Высокие APR обычно вступают в силу после окончания акции.

- Поместите эти ежемесячные платежи на автооплату, потому что вы можете потерять 0%, если опоздаете с оплатой счета. Учитывайте любые сборы, связанные с переводом баланса, и учитывайте их в общей стоимости.

Учитывайте любые сборы, связанные с переводом баланса, и учитывайте их в общей стоимости.

Учитывайте любые сборы, связанные с переводом баланса, и учитывайте их в общей стоимости.Начисление процентов сложно, а кредитные карты могут стать дорогими финансовыми инструментами, если баланс со временем накапливается. Понимание того, как начисляются проценты по карте, может помочь вам лучше понять, как применяются ваши платежи, и поможет вам точно определить методы погашения ваших карт.

Проценты по кредитной карте

Компании, выпускающие кредитные карты, зарабатывают деньги двумя способами. Во-первых, это сборы, которые они взимают с розничных продавцов, ресторанов и других продавцов товаров и услуг, когда вы используете свою карту для покупки чего-либо. Другой — проценты и сборы, которые они взимают с вас. Вот как работают проценты по кредитной карте и как вы можете платить меньше.

Key Takeaways

- Компании-эмитенты кредитных карт взимают с вас проценты, если вы не полностью оплачиваете свой остаток каждый месяц.

- Проценты по большинству кредитных карт являются переменными и время от времени меняются.

- Некоторые карты имеют несколько процентных ставок, например, одна для покупок, а другая для выдачи наличных.

- Ваш кредитный рейтинг может повлиять на процентную ставку, которую вы будете платить, а также на то, какие карты вы можете использовать.

Что такое проценты по кредитной карте?

Проценты — это то, что кредитные компании взимают с вас за привилегию занимать деньги. Обычно он выражается в виде годовой процентной ставки или годовых.

Большинство кредитных карт имеют переменную годовую процентную ставку, которая будет колебаться в зависимости от определенного ориентира, такого как основная ставка. Так, например, если основная ставка составляет 4%, а ваша кредитная карта взимает основную ставку плюс 12%, ваша годовая процентная ставка составит 16%. Недавно средняя годовая процентная ставка по кредитным картам, отслеживаемая в базе данных Investopedia, составила 19,62%.

По большинству кредитных карт проценты начисляются только в том случае, если вы не оплачиваете свой счет полностью каждый месяц. В этом случае компания-эмитент кредитной карты взимает проценты с вашего невыплаченного остатка и добавляет эту сумму к вашему балансу. Поэтому, если вы не погасите свой баланс полностью в следующем месяце, вы в конечном итоге будете платить проценты по своим процентам. Вот как остатки на кредитных картах могут быстро расти и иногда выходить из-под контроля.

Еще больше усложняет ситуацию то, что некоторые кредитные карты взимают несколько процентных ставок. Например, они могут взимать одну ставку за покупки, а другую (обычно более высокую) — за выдачу наличных.

Понимание процентов по кредитной карте

Как работают проценты по кредитной карте

Если у вас есть остаток на вашей кредитной карте, компания, выпускающая карты, будет умножать ее каждый день на ежедневную процентную ставку и добавлять ее к тому, что вы должны. Дневная ставка — это ваша годовая процентная ставка (APR), деленная на 365.

Дневная ставка — это ваша годовая процентная ставка (APR), деленная на 365.

Например, если ваша карта имеет годовую процентную ставку 16%, дневная ставка составит 0,044%. Если у вас был непогашенный остаток в размере 500 долларов США в первый день, вы получите 0,22 доллара США в виде процентов в тот же день, что в сумме составит 500,22 доллара США во второй день. Этот процесс продолжается до конца месяца. Если в начале месяца у вас был остаток в размере 500 долларов США и вы не добавили никаких других расходов, в итоге вы получите остаток в размере 506,60 долларов США, включая проценты.

Какая хорошая процентная ставка по кредитной карте?

Процентные ставки по кредитным картам сильно различаются, что является одной из причин присмотреться к ценам, если вы ищете новую карту. Как правило, чем лучше ваш кредит, представленный вашим кредитным рейтингом, тем выше ставка, которую вы имеете право получить. Это потому, что компания кредитной карты будет считать, что вы представляете меньший риск, чем кто-то с более низким баллом.

При покупке кредитной карты знание своего кредитного рейтинга и диапазона, в который он попадает (например, «отлично», «хорошо», «удовлетворительно», «плохо»), может помочь вам определить, на какие карты и какие процентные ставки вы можете претендовать, прежде чем подавать заявку. Вы можете бесплатно получить свой кредитный рейтинг на ряде веб-сайтов, а также в некоторых компаниях, выпускающих кредитные карты. Обратите внимание, что ваши кредитные отчеты, которые вы также можете бесплатно получить на сайте AnnualCreditReport.com, не включают ваш кредитный рейтинг.

Погашение задолженности по кредитной карте: два сценария выплаты процентов

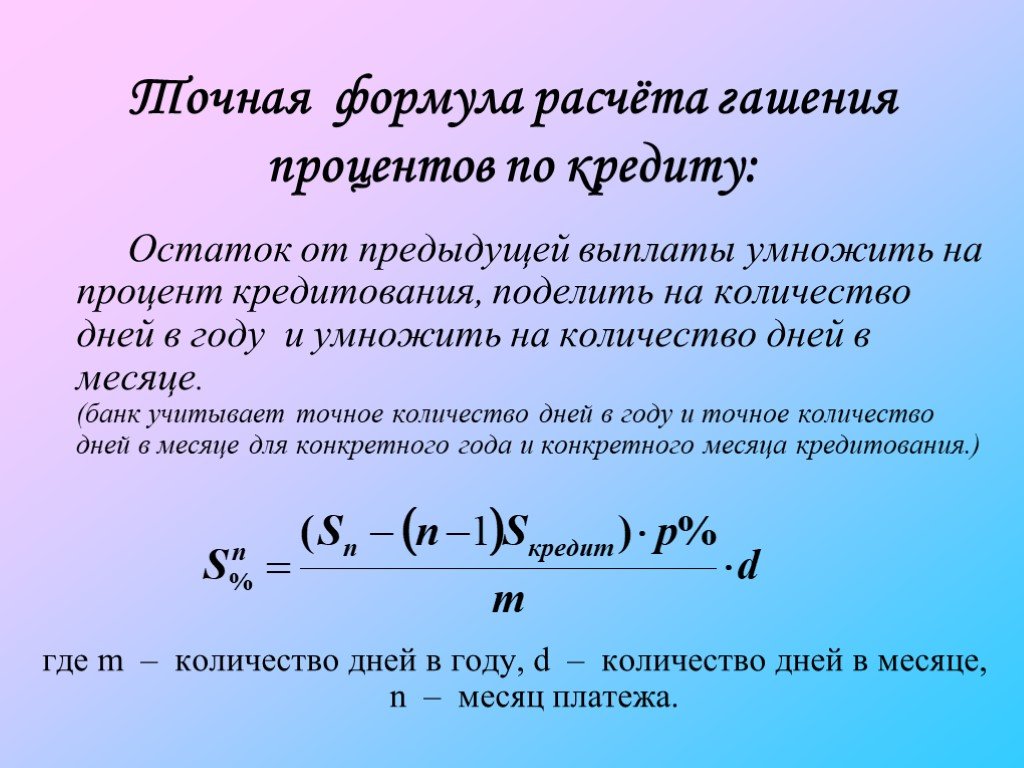

Допустим, у Джона и Джейн на кредитных картах есть остаток по 2000 долларов, минимальный ежемесячный платеж по которым составляет 3% или 10 долларов, в зависимости от того, что больше. У обоих не хватает денег, но Джейн умудряется заплатить дополнительно 10 долларов сверх своего минимального ежемесячного платежа. Джон платит только минимум.

Каждый месяц Джону и Джейн начисляются проценты на непогашенные остатки по их картам в размере 20% годовых. Когда Джон и Джейн осуществляют платежи, часть их платежа идет на выплату процентов, а часть — на погашение основного долга (их баланса).

Вот разбивка цифр за первый месяц задолженности Джона по кредитной карте. (Для простоты мы показываем проценты, рассчитываемые ежемесячно, а не ежедневно.)

- Основная сумма: $ 2000

- Оплата: 60 долл. США (3% от баланса)

- Процент: (2000 долл. США x 20%)/12 месяцев = 33,33 долл. — 26,67 долл. США)

Эти расчеты проводятся каждый месяц, пока не будет погашена задолженность по кредитной карте.

Если Джон продолжит платить только минимальную сумму, он потратит в общей сложности 4241 доллар в течение 15 лет, чтобы погасить свой долг по кредитной карте в размере 2000 долларов. Одни только проценты обойдутся ему в 2241 доллар.

График погашения Джона

Поскольку Джейн вносит дополнительные 10 долларов в месяц, она будет платить в общей сложности 3276 долларов в течение семи с половиной лет, чтобы покрыть свой первоначальный долг в размере 2000 долларов по кредитной карте. Ее процентные платежи составят 1276 долларов.

Ее процентные платежи составят 1276 долларов.

График погашения Джейн

Дополнительные 10 долларов в месяц экономят Джейн почти 1000 долларов по сравнению с Джоном и сокращают срок ее погашения более чем на семь лет.

Урок здесь в том, что каждая мелочь имеет значение. Плата в два раза меньше минимальной или более может значительно сократить время, необходимое для погашения остатка, что приводит к снижению процентных ставок в целом.

Конечно, хорошо платить больше минимума, но лучше вообще не иметь баланса.

Зачем полностью оплачивать свой баланс?

Как инвестор, вы были бы рады получить годовой доход от 17% до 20% от портфеля акций, верно? На самом деле, если бы вы могли поддерживать такую доходность в долгосрочной перспективе, вам, вероятно, следовало бы управлять собственным хедж-фондом.

Выплата остатка по кредитной карте очень похожа на получение гарантированной нормы прибыли на ваши инвестиции. Если ваша кредитная карта взимает 20 % годовых и вы погасите остаток, вы гарантированно сэкономите себе 20 %, что в некотором смысле эквивалентно 20 процентному возврату.