Ипотека на дом — рассчитать процент и взять ипотечный кредит на загородный дом или коттедж от Альфа-Банка

Ипотека на частный дом с земельным участком – подходящий выбор в ситуации, когда собственных средств на приобретение недвижимости недостаточно и нужна серьезная поддержка.

Во многих банках можно найти такую услугу, как ипотека на покупку частного дома с участком. И что бы вы ни выбрали – новый дачный домик, кирпичный коттедж или таунхаус, ключевое здесь – найти оптимальные условия кредитования. При этом важно иметь в виду не только финансовую выгоду, но и такие параметры, как сумма и срок кредита, размер первоначального взноса, удобство погашения и прочее. Но в первую очередь важно оценить надежность будущего партнера, ведь это долгосрочное сотрудничество, и здесь не должно быть места неопределенности.

Рекомендуем придерживаться следующего порядка действий:

1. выберите банки с прочной репутацией и выгодными условиями ипотеки на покупку жилого дома с земельным участком;

выберите банки с прочной репутацией и выгодными условиями ипотеки на покупку жилого дома с земельным участком;

2. изучите предложения и выберите свой вариант;

3. уточните список необходимых документов;

4. узнайте требования к заемщику;

5. оформите заявку на кредит.

Три преимущества ипотеки на покупку земельного участка с домом в Альфа-Банке

•

Отличные возможности. Серьезная сумма кредита открывает широкий выбор вариантов.

•

Выгодные условия. Привлекательная процентная ставка, доступный первоначальный взнос и удобный срок обеспечивают оптимальную кредитную нагрузку и комфортность выплат.

•

Удобное погашение. Ежемесячные платежи по ипотеке можно вносить в развитой сети банкоматов Альфа-Банка и его партнеров, а также в интернет-банке «Альфа-Клик» и мобильном банке «Альфа-Мобайл» и у партнеров банка.

Правильно сделанный выбор сделает вас ближе к мечте о покупке собственного жилья в ипотеку. Удачи!

Адреса центров ипотечного кредитования

Подробнее об условиях

Процентная ставка | от 4,69% |

Сумма кредита | До 50 000 000 ₽ |

Срок кредита | До 30 лет |

Первоначальный взнос | от 10% |

Другие предложения по ипотеке

Кредит на дом | Покупка дома в ипотеку с АТБ

Несколько уступая по популярности заёму на квартиру, кредит на дом тем не менее представляет главную альтернативу покупке жилой площади в многоэтажке. Количество желающих проживать в коттедже в ипотеку в черте города либо иметь загородную недвижимость неуклонно растет, и помочь в приобретении такого рода недвижимости способен кредит от АТБ. Мы предлагаем Вам два варианта кредитования: заём на готовое частное жилье и на строительство.

Количество желающих проживать в коттедже в ипотеку в черте города либо иметь загородную недвижимость неуклонно растет, и помочь в приобретении такого рода недвижимости способен кредит от АТБ. Мы предлагаем Вам два варианта кредитования: заём на готовое частное жилье и на строительство.

Покупка в кредит готового дома

Задумали приобрести дом в ипотеку? АТБ выдает заёмы на здания с земельным участком, части домов, таунхаусы и коттеджи. Залогом в данном случае может являться и имеющаяся, и приобретаемая недвижимость. Чтобы банк одобрил ипотечный кредит на дом, последний должен быть:

- пригодным для круглогодичного проживания;

- оборудован системами отопления, водоснабжения, канализации;

- расположен в пределах населенного пункта с хорошей транспортной доступностью и возможностью подъезда;

- возведен на участке, назначение которого – индивидуальное пользование.

Процентная ставка по такому кредиту – от 11,5%*, первоначальный взнос – от 50%. Требования к заемщику стандартные, возможно использование дополнительных опций АТБ для оптимизации условий договора.

Как получить ипотечный кредит на строительство?

Кредитование такого рода осуществляется под залог имеющейся недвижимости (квартиры). Взять ипотеку можно на постройку дома либо для завершения уже начатого строительства (в том числе покупки недостроенного объекта). Процентная ставка по условиям программы – от 12,25%*. Требования к заемщику также являются стандартными, основное требование к будущей постройке – ее возведение на земле, предназначенной для проживания и не находящейся в аренде.

У каждого из представленных решений есть свои преимущества. Так, приобретение готового коттеджа в ипотеку позволит уже в ближайшее время переселиться в него. Многие семьи пользуются данной возможностью и для покупки дачи – достаточно предусмотреть соответствие объекта предъявляемым к нему требованиям в рамках программы, и очень скоро Вы вместе с детьми сможете проводить выходные и праздники за городом, отдыхая на природе и с комфортом. Ну а кредит на строительство дома подойдет тем, кто хочет не просто воплотить мечту, а принять в ее воплощении непосредственное участие!

Многие семьи пользуются данной возможностью и для покупки дачи – достаточно предусмотреть соответствие объекта предъявляемым к нему требованиям в рамках программы, и очень скоро Вы вместе с детьми сможете проводить выходные и праздники за городом, отдыхая на природе и с комфортом. Ну а кредит на строительство дома подойдет тем, кто хочет не просто воплотить мечту, а принять в ее воплощении непосредственное участие!

*использование программы «Назначь свою ставку»

Ипотека на строительство дома в 2022 от 0.01%, взять ипотеку на строительство частного дома

Кредит на строительство дома

Собственное жилье является хорошим вариантом приобретения недвижимости. Учитывая значительную трату финансовых средств многие люди готовы решить этот вопрос. Одним из выходов приобретения жилья в 2022 году является ипотека на строительство дома.

Ипотека под строительство дома: преимущества

Покупка собственного дома имеет ряд преимуществ перед приобретением квартиры:

- нет необходимости согласовывать личное время для отдыха с соседями;

- возможность спроектировать индивидуальную планировку;

- возможность распланировать территорию и завести приусадебное хозяйство.

Плюсов много, но очень важно подумать о финансовой части данного вопроса. Если необходимые денежные средства имеются, то вопрос снимается, в противном случае самым оптимальным решением является оформить ипотечный кредит на строительство жилья. Также возможна покупка стоящегося дома, что позволит снизить финансовые траты и оформить ипотеку на меньшую сумму.

Как оформить кредит на строительство жилья?

Сегодняшний рынок банковского кредитирования предлагает разные варианты. Заемные денежные средства на строительство недвижимости можно получить в банковских учреждениях России. Стоит помнить, что учитывается финансовое благосостояние клиента и возможность своевременно выплачивать денежные средства по ипотеке.

Кредит на строительство жилья может быть оформлен в таком виде:

- потребительский кредит типовой формы;

- обычная ипотека на строительство частного дома;

- оформление ипотечного кредитирования в форме заключения залоговых дополнительных соглашений на недвижимый объект;

- ипотечный кредит на частный дом с применением материнского капиталовложения.

Такие условия кредитирования являются выгодными для большинства людей, но лишь немногие банки России могут открыть ипотеку на постройку собственного дома.

Какие банковские учреждения оформляют ипотеку под строительство дома?

Сегодня ипотека под строительство дома оформляется в таких банковских учреждениях России:

- Сбербанк;

- ВТБ;

- Россельхозбанк и другие.

Выдаются денежные средства в русских рублях, евро и долларах. При выборе кредитора важно учитывать предлагаемые условия банка, а также выбрать ту валюту, в которой будут проведены денежные платежи по ипотеке. Также в обязательном порядке учитывается процентная ставка и первоначальный взнос и сроки договорного заключения.

Также в обязательном порядке учитывается процентная ставка и первоначальный взнос и сроки договорного заключения.

Часто задаваемые вопросы

Можно ли получить ипотеку на строительство дома?

Долгое время ипотечное кредитование распространялось только на покупку готовых объектов. Впрочем, сейчас есть программы для тех, кто планирует построить собственный дом. Лучшие варианты размещены на данной странице. Для удобства можно подать запрос на выдачу средств онлайн. Ответ по заявке поступает в течение нескольких часов.

Какой частный дом подходит под ипотеку?

При оценке запроса потенциального заемщика банк тщательно рассматривает характеристики выбранной недвижимости. В ипотеку может быть куплен частный дом, который имеет ценность и отличается ликвидностью. Нельзя приобрести объект отнесенный к категории аварийных. Также запрещено покупать постройки, которым присвоен статус «под снос». Запрещено заключать сделку, если дом считается исторической или культурной ценностью.

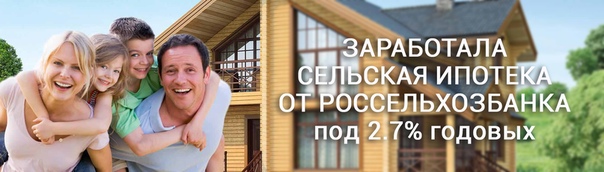

Можно ли по сельской ипотеке строить дом?

По программе сельской ипотеки нельзя получить средства под строительство. Предложение рассчитано на покупку дома в определенной местности. Речь идет только о готовых объектах, имеющих ценность на рынке.

Можно ли купить недостроенный дом в ипотеку?

Все зависит от стадии строительства. Если объект уже введен в эксплуатацию и имеет статус жилого, то сделка может быть согласована. При приобретении дома, возведение которого находится на начальных этапах, стоит выбирать ипотеку под строительство. Обычные программы в данном случае будут недоступны.

Какой первоначальный взнос по ипотеке на дом?

Банк больше рискует при выдаче средств на покупку дома, чем кредитуя приобретение квартиры. Именно поэтому первоначальный взнос на такие объекты обычно существенно выше. Так на этапе заключения сделки придется перечислить в банк от 20 до 40 процентов от стоимости выбранного дома. Учитывая стоимость недвижимости, это довольно внушительная сумма. Впрочем, можно найти варианты с менее высоким взносом.

Впрочем, можно найти варианты с менее высоким взносом.

Ипотека на строительство частного дома. Основные нюансы.

О собственном жилье мечтает каждая семья, если детей много, то все они желают поселиться в отдельной комнате, да и для представителей старшего поколения требуется простор. С комфортом разместиться в ограниченном пространстве городских квартир удастся далеко не каждом большому семейству. Помочь способна ипотека на строительство частного дома. Поскольку квадратные метры в загородном доме позволяют создать отдельное пространство для каждого. Приобрести вместительный дом, да еще и устраивающий всех членов семьи, затруднительно. При помощи банка можно получить недостающую сумму в кредит, чтобы по собственному проекту построить дом с учетом интересов всех близких.

Нюансы кредитования загородного строительства

Основным отличием такого кредитного продукта, как ипотека на строительство частного дома, является получение денег еще до сдачи объекта недвижимости в эксплуатацию. Целевой кредит может выдаваться частями. Каждый завершенный этап строительства может служить основанием для перечисления следующей части займа.

Целевой кредит может выдаваться частями. Каждый завершенный этап строительства может служить основанием для перечисления следующей части займа.

Такая процедура выдачи заемных средств удобна не только банку, но и клиенту, ведь ему не придется платить лишнее за то время, пока деньги «не работали» и ждали своего часа.

Проценты начисляются только за период фактического использования средств и только за реально истребованные суммы. Если удалось сэкономить, то долговая нагрузка снизится.

Обязательным при оформлении ипотеки на частный дом остается и внесение первоначального взноса из собственных средств. При обращении в банк нужно подтвердить уже произведенные расходы на покупку стройматериалов или на оплату работы строителей. Размер такого взноса зависит от требований банка и может достигать 10-50% от общей суммы затрат на строительство.

В некоторых случаях можно использовать для этих целей средства семейного (материнского) капитала.

Для того, чтобы понимать, какую именно сумму первоначальных вложений потребуется внести из своего кошелька и сколько денег взять в банке, необходимо составить общую смету расходов. Узнать приблизительные данные по предстоящим расходам на новый дом загородом позволит калькулятор расчета стоимости строительства дома. Этот онлайн инструмент создан специально для предварительного планирования затрат на возведение различных строений. Но конечный результат зависит от выбранного застройщика, поэтому прежде чем оформлять ипотеку придется найти фирму, которой вы готовы доверить возведение вашей крепости.

Что может быть обеспечением по ипотеке на дом?

Покупка готового жилья по ипотеке является вполне привычной и понятной сделкой – банк добавляет денег на приобретение квартиры, одновременно регистрируя обременением на эту недвижимость. Таким образом, купленная в кредит квартира остается залогом до полного возврата средств, а продать ее в обход банка-кредитора невозможно. Именно это делает ипотеку наименее рискованным для банка продуктом, а для заемщика – кредитом с минимальной ставкой и переплатой.

Таким образом, купленная в кредит квартира остается залогом до полного возврата средств, а продать ее в обход банка-кредитора невозможно. Именно это делает ипотеку наименее рискованным для банка продуктом, а для заемщика – кредитом с минимальной ставкой и переплатой.

Ипотека под частный дом может быть оформлена даже в случае, если он еще не достроен. Объектом залога при этом становится один из следующих вариантов недвижимого имущества:

Земельный участок, где дом и будет находиться, при этом следует учитывать соответствие его назначения – он должен принадлежать к категории земель для индивидуального-жилищного строительства, а не к землям сельхозназначения или дачного товарищества;

Недострой, зарегистрированный как объект незавершенного строительства, то есть дом может стать залогом еще на стадии «фундамента»;

Любой другой объект недвижимости, который находится как в собственности самого заемщика, так и других лиц, готовых выступить предоставить его в залог.

При этом дополнительным условием может быть страхование от ряда рисков, в том числе:

личное страхование жизни и здоровья заемщика в пользу банка-кредитора на всю сумму запрашиваемых обязательств и на весь период использования заемных средств;

имущественное страхование объекта незавершенного строительства от ущерба в результате разгула стихии и действий третьих лиц;

титульное страхование от потери права собственности на землю из-за проблем с оформлением сделки приобретения земли или из-за мошенничества с документами.

Банк может настоять на оформлении одного или сразу нескольких видов страховок. При наступлении страхового случая, указанного в любом из этих полисов, компенсация по решению банка направляется на погашение части кредита.

Если же ипотека на недостроенный частный дом заемщиком не погашается, банк может настоять на расторжении договора и изъять заложенную недвижимость через суд.

Совет: перед началом стройки обязательно получите разрешение на строительство частного дома. Или можете рискнуть и понадеяться на продление дачной амнистии.

Условия предоставления данного кредита

Чек-лист при выборе кредитного продукта на строительство загородного дома должен включать следующие пункты:

Требования к самому возводимому объекту, земельному участку и его местоположению;

Требования к застройщику и этапам возведения и регистрации загородного дома;

Условия перечисления заемных средств;

Размер необходимой доли собственных средств и условия подтверждения собственных затрат на строительство;

Необходимое обеспечение и предмет ипотеки;

Непосредственно параметры кредитного продукта – предельные суммы, сроки, ставки, дополнительные комиссии.

Чем меньше риск банка при финансировании возведения загородного дома, тем выгодней условия заимствования. При большом взносе из своего кармана и наличии ликвидного обеспечения проценты будут ниже. Об этом стоит помнить при обращении за кредитом.

Ипотека на покупку частного дома может выбрана лишь после изучения всех этих критериев по конкретному предложению банка. От них зависит не только шансы на одобрение запрашиваемого кредита, но и удобство взаимодействия с банком. Кроме того, совокупность этих факторов влияет и на переплату по кредиту.

Сюжет о том как получить ипотеку:

Перед тем как брать ипотеку ОЧЕНЬ НАСТОЯТЕЛЬНО рекомендую посмотреть данное видео:

условия, в каких банках можно оформить

Все чаще слышишь о желании людей жить подальше от городской суеты, ближе к природе, в своем доме.

Кто-то для этого приобретает земельные участки с готовыми строениями, а кто-то сам строит дом на свой вкус.

Один из дополнительных плюсов проживания в частном доме – это более экономные затраты на его содержание в сравнении с теми же коммунальными платежами.

Однако, что приобретение готового, что строительство нового дома стоит немалых денег, зачастую у людей нет возможности разом их предоставить продавцу. В таких случаях, в помощь людям в гражданском праве есть такой инструмент как ипотека, который появился еще в древние времена и эффективно используется по сей день.

Оглавление статьи

Законодательное регулирование вопроса

При ипотеке вы закладываете свое недвижимое имущество для обеспечения займа.

Имущество при этом остается в вашем владении и пользовании. В случае невыполнения вами своей обязанности по возврату кредита или займа кредитор может реализовать ваше имущество, и за счет полученных средств удовлетворить свои требования.

Приобретая недвижимость в рассрочку или за счет заемных средств, вы можете ею же обеспечить ваш долг.

Эти гражданско-правовые отношения урегулированы Гражданским Кодексом Российской Федерации, Законом «Об ипотеке (залоге недвижимости)» от 16.07.1998 г. № 102-ФЗ и Законом «О государственной регистрации недвижимости» от 13.07.2015 г. №218-ФЗ.

Правила обременния

В гражданском и земельном законодательстве заложен принцип единства судьбы земли и находящихся на ней, неразрывно с ней связанных объектов недвижимости. Заключается этот принцип в таком правиле: отчуждение земли и расположенного на ней объекта происходит одновременно, если они принадлежат одному и тому же лицу на праве собственности.

А поскольку итогом в случае неспособности залогодателя выплатить долг может стать реализация заложенного имущества, на ипотеку также распространяется правило единства судьбы земли и находящегося на ней объекта.

Законом рассмотрено несколько случаев, когда возникает ипотека на земельный участок и дом.

Во-первых, когда вы приобретаете здание и земельный участок за счет кредитных средств, и они одновременно поступают в вашу собственность. В случае, если вы их приобретаете за счет кредитных средств, ипотека на них возникает одномоментно с вашим правом. Закладываются оба объекта сразу.

Во-вторых, когда вы приобретаете также за счет заемных средств только земельный участок, свободный от застройки, ипотека возникает только на него. Но при строительстве зданий, строений, сооружений на нем обременение распространяется также и на них. При регистрации вашего права собственности на построенный объект в ЕГРН автоматически переносится запись об ипотеке из земельного участка в раздел, открытый на здание.

В-третьих, наоборот, когда здание поступает в собственность, а земельный участок, например, не оформлен. Тогда регистрируется ипотека только на здание, но при оформлении права собственности на землю ипотека также переносится.

Арендованная земля

В случае, если земельный участок не в собственности у залогодателя, а на праве аренде, то вместе с домом закладывается право аренды земельного участка. В договоре ипотеки указывается срок аренды, поскольку залог в отношении участка в таком случае ограничен временем действия договора аренды. Кроме того, потребуется получить согласие на залог права аренды у собственника земельного участка, за исключением земель, находящихся в государственной либо муниципальной собственности.

В договоре ипотеки указывается срок аренды, поскольку залог в отношении участка в таком случае ограничен временем действия договора аренды. Кроме того, потребуется получить согласие на залог права аренды у собственника земельного участка, за исключением земель, находящихся в государственной либо муниципальной собственности.

Однако право аренды для банков не так привлекательно, как земельный участок, принадлежащий залогодателю на праве собственности.

Требования финансовых учреждений

Из-за специфики этих объектов многие банки долгое время либо вообще не предоставляли кредитных продуктов под них, либо условия кредитования были не очень удобными для заемщиков.

Связано это с невысокой ликвидностью и жилого дома, и земельного участка, с высоким риском утраты недвижимости из-за частых пожаров в частных секторах, износа.

Требования банков к частным домам:

- Обязательно должны быть жилыми. Есть отдельные программы для нежилых объектов, по ним отличаются и условия кредитования, и комплект документов.

- Недвижимость должны быть свободна от обременений, запретов и арестов.

- Предметом залога может быть недвижимое имущество, права на которое зарегистрированы в установленном законом порядке.

Для банка первостепенное значение имеет платежеспособность клиента, что и проверяется их службой безопасности при подаче будущими заемщиками первого пакета документов обычно стандартного почти для всех банков:

- заявление;

- паспорт;

- справка о доходах из бухгалтерии по форме 2-НДФЛ;

- копия заверенной трудовой книжки;

- иной документ, подтверждающий вашу личность, любой из перечисленных: водительское удостоверение, пенсионное свидетельство;

- ИНН;

- в качестве дополнительных представляются документы, подтверждающие семейное положение и количество детей.

В Сбербанке действует льготная система для участников зарплатного проекта. Клиенты, получающие заработную плату на карту этого банка, могут не представлять справку 2-НДФЛ и трудовую книжку. Многие банки подхватывают такую практику.

Многие банки подхватывают такую практику.

Порядок оформления

После одобрения кредита можете заняться поиском устраивающего вас участка, если вы собираетесь строиться с нуля, либо готового дома и земельного участка, на котором он расположен.

Банку надо будет представить для согласования второй пакет документов, уже на приобретаемую недвижимость. Большая часть из них предоставляется продавцом. В этом пакете должны быть: выписка из ЕГРН, правоустанавливающий документ, предварительный договор купли-продажи. Обязательно необходимо провести оценку объектов. Документы собираются на каждый объект. Банк на этой стадии заодно проверит законность сделки.

Одобрят ли вам кредит в банке зависит от нескольких условий, среди которых наиболее значимыми являются:

- Платежеспособность клиента;

- Стоимость объектов;

- Размер первоначального взноса;

- Срок кредита.

Условия предоставления займа в разных банках

Более подробно с условиями выдачи кредита в каждом конкретном банке можно ознакомиться в их офисах либо на официальных сайтах.

Ипотечный кредит в ВТБ 24 от 9,7%, Россельхозбанк дает деньги под 11,5 %, Райффайзен банк под 13%.

Наиболее удобные условия кредитования в Сбербанке и ВТБ24, включая все параметры, не только процентную ставку. Эти два банка привлекают также их надежностью и стабильностью, обладают самыми высокими активами.

Если брать Сбербанк, то в нем действует три основных программы, в рамках которых можно приобрести частный дом:

- «Приобретение готового жилья», комплект документов здесь тот же, что и на квартиры на вторичном рынке жилья, но единственное на два объекта: дом и землю. Процентная ставка, например, по акции для молодой семьи – 8,9%.

- Кредит на строительство жилого дома. В этом случае заложен будет земельный участок. Дополнительно к документам на основной объект залога представляются и проектные документы на дом, разрешение на его строительство. Подрядчиков в случае их найма нужно выбирать из аккредитованных банком организаций. Процентная ставка – 10% годовых.

- И программа «загородная недвижимость» здесь все то же, что и в первом варианте, но специфичен объект. По ней можно приобрести дачу, загородный коттедж или домик. Этот кредит также предоставляется на строительство этих объектов и приобретение земельного участка. Ставка по этому продукту 10%.

Процентная ставка – 10% годовых.

Процентная ставка – 10% годовых.Для военнослужащих

Вызывает интерес программа, запущенная 8 лет назад Министерством обороны под названием «военная ипотека» или накопительно-ипотечная система. Если ранее она была рассчитана на приобретение жилья только на вторичном рынке, то теперь доступно и долевое строительство, и приобретение земельного участка с жилым домом. Одно «но»: по ней пока недоступна возможность строительства дома за счет кредитных средств.

По этой программе все расходы по кредиту возлагаются на государство.

Участвовать в ней может военнослужащий, имеющий на руках сертификат участника НИС, который выдается по рапорту служащего, подаваемого при заключении контракта о военной службе.

Порядок заключения кредитного договора и приобретения недвижимости в таком случае чем-то похож на различные жилищные программы по сертификатам или материнскому капиталу, так как тоже является целевым займом. Для начала нужно найти банк, устраивающий вас по условиям кредитных продуктов, и обязательно участвующий в этой программе. Ипотека на дом по этой программе возможна только при обязательном оформлении и земельного участка под зданием.

После оформления всех документов, они направляются в Росвоенипотеку.

При уходе военнослужащего в увольнение выплата кредита возлагается на его плечи, но условия кредита могут быть пересмотрены на более лояльные.

Рефинансирование долга

В некоторых случаях бывает выгодно провести рефинансирование ипотеки, то есть перекредитование, полное или частичное закрытие старого уже имеющегося кредита за счет получения нового займа по более выгодным условиям. Например, когда вы брали кредит, проценты были выше, чем в настоящее время, получается выгоднее старую ипотеку закрыть кредитом с более удобными условиями. Благодаря этому действию можно продлить срок возврата средств, или уменьшить ежемесячные платежи, изменить валюту займа, что при нынешней нестабильной ситуацией в международной экономике бывает немаловажно, а также объединить несколько кредитов в один. Рефинансирование возможно сделать в том же банке, где оформляли первичный кредит. Но такая услуга предоставляется не всеми банками, имеется она, например, в банке Дельтакредит, Альфа-банке,

Благодаря этому действию можно продлить срок возврата средств, или уменьшить ежемесячные платежи, изменить валюту займа, что при нынешней нестабильной ситуацией в международной экономике бывает немаловажно, а также объединить несколько кредитов в один. Рефинансирование возможно сделать в том же банке, где оформляли первичный кредит. Но такая услуга предоставляется не всеми банками, имеется она, например, в банке Дельтакредит, Альфа-банке,

Если рефинансирование происходит в том же банке, то залогодержатель не изменяется, но в ЕГРН все равно должны быть внесены изменения, поскольку изменятся условия обязательства. Какие будут совершены действия в ЕГРН зависит от того, как банк оформит новые отношения: посредством дополнительного соглашения к старому договору, либо новым соглашением. В первом случае будут внесены соответствующие изменения в уже существующую запись об ипотеке в части срока и остальных условий кредита. А во втором будет зарегистрировано новое обременение, старое должно быть погашено.

В случае перекредитования в другом банке меняется еще и залогодатель – лицо в пользу которого возникает обременение на недвижимое имущество. С новым договором ипотеки заемщику вместе с представителем банка обязательно необходимо обратиться за регистрацией обременения в Росреестр, или в другие организации, обладающие полномочиями по приему документов для Росреестра (МФЦ, Кадастровая палата).

Но прежде чем решаться на такой шаг нужно все просчитать заранее: затраты на заключение нового кредита в соотношении с тем, что вы якобы выиграете, предусмотрена ли в вашем банке возможность досрочного погашения кредита без штрафов, необходимо ли личное страхование.

В Альфа-банке нижняя ставка рефинансирования 11,99%, в Газпробанке от 9,5% при условии личного страхования, Бинбанк – 14,99%, Россельхозбанк – 13,5%.

В Сбербанке и ВТБ (вся группа банков ВТБ24, включая Почта банк) не допускается рефинансирование своих же кредитов. Перекредитовываются ипотечные займы других банков в Сбербанке по 9,5%, а в ВТБ24 по 13,5%.

Перекредитовываются ипотечные займы других банков в Сбербанке по 9,5%, а в ВТБ24 по 13,5%.

Есть один минус во всей этой процедуре, вернее в подходе банков при одобрении вам перекредитования, это то, как они считают вашу платежеспособность в расчете на все имеющиеся у вас кредиты, не учитывая тот факт, что новый кредит у вас останется в единственном числе, а все остальные будут им закрыты. Поэтому вам одобрят рефинансирование по выгодному проценту, только в том случае, если ваш доход позволяет оплачивать еще один кредит, в противном случае это будет еще один заем, но не по такой выгодной ставке.

О покупке загородной недвижимости на заемные средства смотрите в следующем видеосюжете:

Использование частной ипотеки в сфере недвижимости

Иногда заемщику имеет смысл выйти за рамки обычных ипотечных вариантов, используя частную ипотеку для покупки дома или инвестиционной собственности.

Частная ипотека, которая представляет собой ипотечный кредит, созданный частным лицом, может быть выгодна как заемщику, так и частному кредитору, минуя множество препятствий и бюрократических проволочек, которые могут быть связаны с получением кредита от традиционных ипотечных кредиторов. предоставляя доход и форму пассивного дохода частному кредитору.

Если вы планируете использовать частную ипотеку, вот что вам нужно знать о частных кредитах на недвижимость как кредитору, так и заемщику, как частная ипотека может быть выгодна для обеих сторон, связанные с этим риски и что нужно знать. учитывать при использовании частного кредита.

Что такое частная ипотека?

Частная ипотека – это ссуда, созданная между частными лицами для покупки недвижимости. Кредитор, которым может быть друг, член семьи, коллега или инвестиционная фирма, ссужает деньги заемщику точно так же, как это сделал бы банк, обеспечив себя ипотечным векселем или аналогичным договором. Затем ссуда со временем возвращается за счет ежемесячных платежей по основной сумме и процентам (P&I), зарабатывая кредитору проценты на первоначальный остаток основной суммы.

Затем ссуда со временем возвращается за счет ежемесячных платежей по основной сумме и процентам (P&I), зарабатывая кредитору проценты на первоначальный остаток основной суммы.

Обычно частная ипотека оформляется по одной из трех причин:

- В качестве услуги члену семьи, другу или любимому человеку.

- В качестве инвестиции.

- Как комбинация двух.

Условия частной ипотеки, включая продолжительность кредита, сумму первоначального взноса, процентную ставку и тип кредита, обсуждаются между частными лицами.Существуют определенные законы, которые ограничивают тип кредита или максимально допустимую процентную ставку, которая может взиматься, в зависимости от цели или использования имущества, а также от местоположения, но кредитор и заемщик должны прийти к соглашению. выгодные условия кредита в частном порядке.

Преимущества частной ипотеки

Частная ипотека существует уже несколько десятилетий как альтернатива обычным кредитам и выгодна для обеих сторон.

Льготы для кредитора

Хотя это не всегда так, для частных ипотечных кредиторов довольно характерно взимать более высокую процентную ставку, чем традиционные кредиторы могут взимать в данный момент времени.Это может быть связано с риском, который они несут при кредитовании физического лица, чтобы компенсировать более низкий первоначальный взнос или плохой кредитный рейтинг, или просто как часть их бизнес-модели. Но обычно процентные ставки на 3-5 пунктов выше, чем текущие ставки по ипотечным кредитам.

Поскольку кредиторы обеспечены недвижимостью, частное кредитование может быть прибыльным способом заработать более высокую прибыль, чем они могли бы получить в другом месте, получая денежный поток от ежемесячного платежа по ипотеке.

Преимущества для заемщика

Одним из наиболее очевидных преимуществ частной ипотеки для заемщика является тот факт, что требуется гораздо меньше документов, критериев андеррайтинга и квалификации заемщика. У банков есть строгие критерии андеррайтинга, требующие минимального кредитного рейтинга в дополнение к проверке дохода и источника первоначального взноса, анализу вашего соотношения долга к доходу и проверке имущества, чтобы убедиться, что оно соответствует требуемому соотношению кредита к стоимости для этого типа. заем.

У банков есть строгие критерии андеррайтинга, требующие минимального кредитного рейтинга в дополнение к проверке дохода и источника первоначального взноса, анализу вашего соотношения долга к доходу и проверке имущества, чтобы убедиться, что оно соответствует требуемому соотношению кредита к стоимости для этого типа. заем.

Частный кредитор может установить свои собственные критерии кредитования и квалификационные требования, что означает, что в большинстве случаев процесс подачи заявки и утверждения намного быстрее и проще, чем в случае с традиционным кредитором.

Какие сборы взимаются как часть кредита, устанавливается как часть условий кредита, которые могут быть уплачены кредитором или сборы, переданные заемщику в качестве расходов на закрытие. Но обычно существует меньше сборов, связанных с созданием частной ипотеки.

Кроме того, частный кредит может быть создан в течение нескольких дней, если это необходимо, что позволяет инвесторам, в частности, иметь возможность быстро закрыть недвижимость наличными.

Последним основным преимуществом использования частной ипотеки для заемщика является отсутствие необходимости платить частную ипотечную страховку (PMI).PMI — это форма частного страхования, которая защищает кредиторов в случае невыполнения заемщиком своих обязательств и является требованием для большинства заемщиков, которые внесли менее 20% первоначального взноса, хотя из этого правила есть несколько исключений. После того, как 20% капитала будет установлено в собственности, они могут запросить отмену PMI, но для многих заемщиков стоимость PMI не нужна, хотя и не дает личных выгод.

Как получить ипотечный кредит на дом, которым вы полностью владеете

Я полностью владею своим домом и мне нужен кредит

Если вы полностью владеете своим домом — без текущей ипотеки — его стоимость полностью равна собственному капиталу.

Вы можете воспользоваться этим капиталом и использовать его, взяв ипотечный кредит на дом, который у вас уже есть.

Может быть, вы хотите купить вторую недвижимость. Вы можете заложить свой первый дом. Или вы можете оставить его стоимость нетронутой и вместо этого финансировать покупку нового дома.

Существует множество различных вариантов ипотечного кредита, если у вас уже есть дом. Так что сделайте свое исследование и выберите лучший, исходя из ваших целей.

Проверьте варианты ипотечного кредита.Начните здесь (16 января 2022 г.)В этой статье (Перейти к…)

Как получить ипотечный кредит на дом, который у вас уже есть

Получение ипотечного кредита на дом, которым вы уже владеете, позволяет вам использовать (или брать взаймы) стоимость вашего дома, не продавая его.

Тип кредита, на который вы имеете право, зависит от вашего кредитного рейтинга, отношения долга к доходу (DTI), отношения кредита к стоимости (LTV) и других факторов.

Но при условии, что ваши личные финансы в порядке, вы, вероятно, можете выбрать любой из следующих вариантов кредита:

Обналичивание рефинансирования

Рефинансирование с выплатой наличных средств обычно включает в себя подачу заявки на новую ипотеку для замены существующей ипотеки и заимствование денежных средств из собственного капитала в процессе.

В вашем случае вы не выплачиваете существующую ипотеку, поэтому большая часть или вся ссуда будет предоставлена вам в виде единовременной суммы наличными.

Обычно вы можете занять до 80% стоимости вашего дома.

Рефинансирование включает в себя оценку дома и затраты на закрытие, которые могут составлять от 2% до 5% от остатка кредита.

Вы можете оплатить расходы на закрытие из своего кармана, или ваш кредитор может согласиться покрыть их часть (в обмен на более высокую процентную ставку) или включить расходы на закрытие в баланс вашего кредита.

Рефинансирование с обналичиванием обычно требует кредитного рейтинга не менее 620. Но более высокий балл (720 и выше) принесет вам более низкую ставку по ипотеке и поможет вам сэкономить на процентных расходах.

Подтвердите право на рефинансирование с выводом средств. Начните здесь (16 января 2022 г.)Кредит под залог дома

Другим вариантом является кредит собственного капитала. Как и в случае рефинансирования наличными, сумма, которую вы можете занять, зависит от стоимости вашего дома. Это также будет зависеть от вашего кредитного рейтинга.

Как и в случае рефинансирования наличными, сумма, которую вы можете занять, зависит от стоимости вашего дома. Это также будет зависеть от вашего кредитного рейтинга.

Домовладельцы обычно могут занимать до 80% собственного капитала своего дома.Однако некоторые небольшие банки и кредитные союзы позволят вам вывести 100% вашего капитала.

После одобрения вы получите единовременную сумму, которую сможете использовать по своему усмотрению.

Кредиты под залог недвижимости имеют более высокие процентные ставки по сравнению с рефинансированием, но более низкие процентные ставки по сравнению с кредитной картой. Поскольку это кредит в рассрочку, у вас также будет фиксированный ежемесячный платеж.

Многие кредиторы устанавливают минимальный кредитный рейтинг для ссуды под залог дома от 620 до 700.

Кредитная линия под залог собственного капитала (HELOC)

Кредитная линия собственного капитала аналогична кредиту собственного капитала. Но вместо того, чтобы получать единовременную сумму наличными, заемщики имеют доступ к кредитной линии, которую можно использовать по мере необходимости.

Но вместо того, чтобы получать единовременную сумму наличными, заемщики имеют доступ к кредитной линии, которую можно использовать по мере необходимости.

Кредитные линии собственного капитала часто имеют период использования 10 лет, что означает, что вы можете брать кредит по кредитной линии и погашать ее так часто, как вы хотите, в течение этого периода времени.

После окончания периода розыгрыша обычно наступает срок погашения в 20 лет, когда вы не можете брать взаймы у HELOC и должны погасить любой непогашенный остаток с процентами.

HELOC — это тип возобновляемого счета, такой как кредитная карта, поэтому сумма займа определяет ваш ежемесячный платеж.

Какой тип кредита подходит для ваших целей?

Несмотря на то, что у вас есть несколько вариантов кредита, если у вас уже есть дом, правильная ипотека зависит от ваших конкретных целей.

Мне нужны деньги, чтобы купить другую недвижимость

Вы думаете о покупке большего количества недвижимости, например второго дома, загородного дома или инвестиционной недвижимости?

В любом случае вам, скорее всего, потребуются наличные для первоначального взноса и закрытия сделки.

Вы можете использовать собственные средства.Но если у вас не хватает наличных или вы не хотите трогать свои личные сбережения, рефинансирование наличными или кредитная линия под залог дома могут помочь вам купить другую недвижимость.

Преимущество использования рефинансирования наличными для покупки другого дома заключается в том, что вы можете зафиксировать низкую фиксированную ставку. Но это требует от вас рефинансирования части текущей стоимости вашего дома. Таким образом, у вас будет большая сумма кредита, и вы будете платить проценты в течение более длительного времени — вероятно, 30 лет.

Кредитная линия собственного капитала (HELOC) позволяет вам использовать только ту сумму наличных денег, которая вам нужна.Вы также можете вернуть деньги, а затем повторно использовать кредитную линию. Это позволяет вам брать взаймы и платить проценты только за ту сумму, которая вам действительно нужна.

С другой стороны, HELOC могут иметь более высокие процентные ставки, чем рефинансирование наличными, и ставка часто является переменной, что оставляет вас с меньшей уверенностью в отношении вашей будущей ставки и ежемесячных платежей.

Я хочу улучшить или отремонтировать дом

Хотите сделать ремонт или улучшить дом? Использование капитала вашего дома с помощью кредита под залог дома или HELOC может предоставить средства, необходимые для улучшений.

Ссуда собственного капитала отлично подходит, если вам нужна точная сумма для одного проекта.

A HELOC лучше подходит для завершения нескольких проектов в течение многих лет, так как вы можете использовать свой капитал на постоянной основе.

Вы также можете использовать рефи на обналичивание для улучшения дома, особенно если вы заинтересованы в получении самой низкой ставки. Но опять же, недостатком является то, что вам придется финансировать всю стоимость дома и платить проценты в течение 30 лет.

Смотрите это сравнение лучших кредитов на улучшение дома для получения дополнительной информации.

Меня интересует консолидация долга

Стоимость вашего дома также может помочь вам консолидировать долги с высокими процентами, такие как задолженность по кредитной карте или личные кредиты.

Обычно это делается с помощью рефинансирования наличными. Вы используете свой собственный капитал, используете его для погашения существующих долгов, а затем эффективно погашаете их своему ипотечному кредитору по гораздо более низкой процентной ставке.

Это может быть очень разумным способом сэкономить деньги на выплате процентов. Но эксперты предупреждают, что использование рефинансирования наличными для консолидации долга также сопряжено с риском.

Помните, что новый кредит обеспечен вашим домом. Поэтому, если вы снова накопите долги и не сможете платить по кредиту, может возникнуть риск потери права выкупа.

Поговорите с кредитором о ваших вариантах ипотеки. Начните здесь (16 января 2022 г.)Варианты, когда у вас есть дом без ипотеки и вы хотите купить еще один дом

Поймите, что залог вашего текущего дома не всегда необходим при покупке второго дома, загородного дома или инвестиционной недвижимости.

«Возможно, у вас уже есть достаточно сбережений, чтобы внести первоначальный взнос, не используя собственный капитал», — считает Джон Мейер, кредитный эксперт The Mortgage Reports и лицензированный MLO.

Прежде чем получить ипотечный кредит на дом, который у вас уже есть, изучите ипотечные кредиты с низким первоначальным взносом.

Покупатели жилья должны рассмотреть следующие виды кредитов.

Обычные кредиты

Если вы покупаете новый дом для использования в качестве основного места жительства, обычные кредиты позволяют финансировать с первоначальным взносом всего 3%. И вам нужен только кредитный рейтинг 620 или выше, чтобы претендовать.

Если вы останетесь в своем нынешнем доме на полный рабочий день и планируете использовать новую недвижимость в качестве дома для отдыха, вам потребуется скидка не менее 10%.

А если вы покупаете арендуемую или инвестиционную недвижимость, вам обычно требуется 20-25% первоначального взноса для обычного кредита. Вам также понадобится немного лучший кредитный рейтинг 640 или выше.

Проверьте ваши обычные права кредита. Начните здесь (16 января 2022 г.)VA кредиты

Кредиты VA, как правило, являются лучшим вариантом для ветеранов и военнослужащих, имеющих право на получение кредита. У них низкие ставки по ипотеке, нет ипотечного страхования и не требуется первоначальный взнос.

К сожалению, вы не можете купить дом для отдыха или инвестиционную недвижимость с кредитом VA.Вы должны покупать дом, в котором планируете жить постоянно.

Единственным исключением является покупка многоквартирного дома (до 4 квартир). В одной из квартир можно жить, а остальные сдавать.

Вы также можете использовать кредит VA для покупки второго дома, но только если вы переезжаете.

Если второй дом становится вашим основным местом жительства, вы можете сдать в аренду свой бывший дом и использовать этот доход от аренды для выплаты ипотеки за новый дом.

Проверьте право на получение кредита VA.Начните здесь (16 января 2022 г.)Кредиты FHA

кредитов FHA только требуется минимум 3,5% вниз и кредитный рейтинг 580 для покупки дома.

Вы не можете использовать ссуду FHA для покупки загородного дома или инвестиционной недвижимости. Но вы можете использовать его для покупки многоквартирного дома (до 4 квартир), жить в одной из квартир и сдавать в аренду другие.

Но вы можете использовать его для покупки многоквартирного дома (до 4 квартир), жить в одной из квартир и сдавать в аренду другие.

Вы также можете использовать кредит FHA для дома, в который вы планируете переехать. Однако приготовьтесь объяснить своему кредитному специалисту или ипотечному брокеру, почему вы покидаете свой нынешний дом.

Чтобы использовать FHA, вам необходимо переехать в дом, который больше подходит для вашего финансового положения. Например, в вашем нынешнем доме две спальни, а вам нужно четыре. Или новый дом существенно ближе к работе. Если у вас нет уважительной причины, вы, скорее всего, не сможете использовать FHA, если в настоящее время у вас есть удовлетворительный дом.

Основным преимуществом финансирования FHA являются гибкие кредитные правила. Недостатком является то, что эти кредиты поставляются с дорогой ипотечной страховкой.

Итак, если у вас хороший кредитный рейтинг и минимум 3 %, мы рекомендуем сначала рассмотреть обычную ипотеку.

Процентные ставки на второй дом

Если вы используете наличные от своего капитала для покупки другого дома, убедитесь, что вы понимаете, как работают процентные ставки на дом для отдыха, второй дом и инвестиционную недвижимость.

Поскольку это не ваше основное место жительства, вы можете рассчитывать на более высокую ставку по ипотеке.Это увеличение ставки защищает кредитора, потому что эти свойства имеют более высокий риск дефолта.

Ипотечные кредиторы знают, что в случае финансовых трудностей домовладельцы отдают приоритет выплате ипотеки за свой основной дом, а не за второй дом или инвестиционную недвижимость.

Но хотя вы будете платить более высокую ставку при покупке второго дома, поиск и сравнение кредитов могут помочь вам сэкономить.

Итак, покупаете ли вы еще один дом или получаете рефи наличными, ссуду под залог дома или кредитную линию под залог дома, убедитесь, что вы запрашиваете котировки ставок по крайней мере у трех ипотечных кредиторов.

Стоит ли закладывать собственный дом?

Непосредственное владение своим домом обеспечивает ценную подушку собственного капитала, и здорово больше не брать на себя бремя ежемесячных платежей по ипотеке. Однако хорошая новость заключается в том, что вам не нужно продавать, чтобы получить доступ к своему капиталу.

Между рефинансированием наличными, кредитом под залог дома или кредитной линией под залог дома домовладельцы могут извлекать наличные из своего капитала и использовать деньги для самых разных целей.

Убедитесь, что вы понимаете плюсы и минусы каждого типа финансирования, и выберите лучший для вас, исходя из ваших конкретных целей.

Подтвердите новый тариф (16 января 2022 г.)

Жилищные кредиты от семьи и друзей

Все больше людей обращаются к своим близким, чтобы получить кредит на покупку нового дома. Каждый по закону имеет возможность брать взаймы у семьи или друзей, если обе стороны готовы. Если вы правильно обращаетесь с займом денег, каждый может в конечном итоге выиграть.

Если вы правильно обращаетесь с займом денег, каждый может в конечном итоге выиграть.

Эти кредиты часто называют частными жилищными кредитами, личным кредитом или внутрисемейным кредитом. Они не так редки, как вы можете себе представить.Во многих отношениях они почти такие же, как ипотека, которую вы можете получить в банке или другом традиционном кредиторе.

Эти виды кредитов распространены, когда:

Содержание

Как выглядит процесс получения частного ипотечного кредита?

Этот процесс может быть гибким в соответствии с вашими потребностями и потребностями вашего друга или члена семьи (называемого ниже частным кредитором). В качестве примера предположим, что у вас есть частный кредит на 50 000 долларов на дом. Как и в случае с более традиционными кредитами и ипотечными кредитами, вам, вероятно, придется согласиться на:

- Подпишите несколько юридических документов, сопровождающих частный жилищный кредит (см. дополнительную информацию о необходимых документах)

- Ежемесячно вносите стабильные платежи до тех пор, пока кредит не будет погашен.

- Пример: 1000 долларов в месяц в течение 50 месяцев или чуть более четырех лет.

- Установленная процентная ставка и ежемесячная выплата процентов

- Пример: процентная ставка 3,9 %, которая увеличивает ваши проценты до 39 долларов США в месяц и доводит ваш общий платеж до 1039 долларов США в месяц

- Со временем это означает, что вы заплатите за кредит в общей сложности 51 950 долларов США, потому что 1 950 долларов США составляют проценты .

- Ваш частный кредитор удерживает залоговое право на дом, который вы покупаете

- Ваш частный кредитор требует «полного платежа», если вы просрочили платежи

- Ваш частный кредитор лишает права выкупа вашей собственности (так же, как банк), если вы просрочили платежи

- Ваш частный кредитор просит вас продать дом, чтобы погасить непогашенный остаток кредита

Как и в случае с банком, у вас также будут права в отношении частного кредитора.Когда вы берете взаймы у семьи или друзей, ваш кредитор не может требовать полной оплаты без уважительной причины (если, например, вы пропустили 80-летие своей бабушки).

Преимущества частного кредита: для заемщика

Есть несколько преимуществ, которые вы можете получить, выбрав частный кредит, который вы никогда не получите, обратившись в банк. Возможно, вы сможете получить кредит, который вам нужен, по более низкой процентной ставке, чем вы могли бы получить в банке. В свою очередь, люди, у которых вы берете взаймы, могут получить более выгодную процентную ставку, чем может предложить даже самый лучший сберегательный счет.

Эти преимущества могут включать:

- Низкая процентная ставка: Банки занимаются зарабатыванием денег, и поэтому вы часто оказываетесь в их власти, если они хотят взимать высокую ставку по ипотеке. Однако из-за характера частных кредитов ваш частный кредитор может «исправить ваш кредит» по более низкой ставке, чем вы когда-либо видели в банке.

- Гибкость платежей: В отличие от банков и других институциональных кредиторов, частный кредитор, скорее всего, позволит вам изменить график платежей в зависимости от ваших обстоятельств. Кроме того, частный кредитор, вероятно, не будет налагать штрафы за такие вещи, как досрочное погашение, в то время как банки обычно практикуют эту практику.

- Федеральные налоговые вычеты: Вы сможете вычитать федеральные налоги, занимая деньги у семьи или друзей. Вы можете получить те же налоговые вычеты для частного кредита, что и для обычных кредитов.

Кроме того, частный кредитор, вероятно, не будет налагать штрафы за такие вещи, как досрочное погашение, в то время как банки обычно практикуют эту практику.

Кроме того, частный кредитор, вероятно, не будет налагать штрафы за такие вещи, как досрочное погашение, в то время как банки обычно практикуют эту практику.Частный заем приносит пользу не только заемщику, но и частному кредитору.Эти преимущества могут включать в себя такие вещи, как:

- Более высокая норма прибыли: Частные кредиторы могут предложить заемщику процентную ставку, которая находится между самой высокой процентной ставкой по сберегательному счету и самой низкой процентной ставкой по ипотеке. Делая это, выигрывают все. Заемщик получает большую процентную ставку, а деньги кредитора зарабатывают больше, чем если бы они находились на банковском счете.

- Стабильный доход: Как и обычные ипотечные кредиты, частные кредиты выплачиваются в течение определенного периода времени. Благодаря этому кредитор имеет возможность иметь стабильный источник дохода, который является надежным и надежным.

Благодаря этому кредитор имеет возможность иметь стабильный источник дохода, который является надежным и надежным.

Благодаря этому кредитор имеет возможность иметь стабильный источник дохода, который является надежным и надежным.Оформление документов для частного кредита

Если вы пришли к соглашению с другом, семьей или любимым человеком о том, чтобы они полностью или частично финансировали ваш ипотечный кредит, вы должны относиться к этому так же, как к банку. Для этого следует оформить необходимые документы, такие как вексель и различные документы, сопровождающие ипотеку. Кроме того, вы можете подумать о том, чтобы изложить предлагаемый график погашения в письменной форме.

- Вексель: Обычно называется ипотечным векселем. Это обязательный документ, подписанный как вами, так и вашим кредитором. В нем говорится, что вы согласны и обещаете погасить кредит на определенных условиях. Условия, которые должны быть включены в это примечание:

- Процентная ставка

- Основная сумма кредита

- Даты платежей

- Период между платежами

- Любые штрафы, которые могут быть наложены за просроченные платежи или неуплату, например, требование полной выплаты кредита при выполнении определенных условий.

- Закладная: Закладной, также известный как договор о доверительном управлении, является юридически обязывающим документом, обеспечивающим вексель. Это дает кредитору юридическое право наложить арест на имущество, если вы не погасите весь кредит, а также сборы и проценты, в течение определенного времени. Ипотечный документ должен включать:

- Признанный владелец недвижимости

- Юридическое описание имущества

- Обязанность заемщика погасить вексель

- Обязанность заемщика по поддержанию страховки

- Любые правила для поддержания собственности в хорошем состоянии

- Правила относительно того, может ли кредитор потребовать немедленной полной выплаты по кредиту, если вы, как заемщик, не выполняете условия ипотеки

- График погашения: Несмотря на то, что это не требуется по закону, рекомендуется письменно изложить согласованные условия погашения.Это поможет избежать ненужного напряжения между вами и вашим частным кредитором.

После получения частного кредита

Как и в случае с традиционным кредитным договором, если у вас возникнут проблемы с выплатой кредита, обязательно свяжитесь с вашим частным кредитором как можно скорее. Поскольку вашим кредитором будет семья или друг, вы можете найти решение, например, простить некоторые платежи по кредиту. Однако было бы лучше, если бы вы постарались не злоупотреблять этим, поскольку это может значительно осложнить отношения между вами и вашим кредитором.

Создание частного кредита? Вы можете поговорить с адвокатом Покупка дома — это самая крупная сделка, которую вы, вероятно, совершите в своей жизни, и хотя это считается «хорошей» формой долга, это все же огромное обязательство. Вы можете столкнуться с многочисленными юридическими проблемами при закрытии сделки по продаже дома или поиске финансовых ресурсов, даже если вы можете получить ипотечный кредит у друзей и семьи. Подумайте о том, чтобы поговорить с адвокатом по недвижимости и убедиться, что условия частного кредита защищают ваши интересы.

Можете ли вы продать свой дом до выплаты ипотеки?

Продают ли домовладельцы свои дома до выплаты ипотечных кредитов? Оказывается, это случается чаще, чем вы думаете. В конце концов, срок действия большинства ипотечных кредитов составляет 30 лет, и немногие домовладельцы остаются в своих домах так долго. Хотя вы можете продать свой дом, прежде чем избавиться от ипотечного долга, есть некоторые вещи, которые вы должны знать, прежде чем выставлять свой дом на рынок.

Если вы думаете о продаже своего дома, лучше всего связаться с вашим ипотечным кредитором и запросить текущую сумму выплаты по ипотеке.Сумма, которую вы получаете, обычно действительна в течение 10–30 дней, после чего начисляются дополнительные проценты и изменяется сумма. Почему это важно? Знание непогашенного остатка по кредиту поможет вам определить цену продажи. Более того, вам нужно будет использовать деньги от продажи дома, чтобы погасить ипотечный кредит.

Более того, вам нужно будет использовать деньги от продажи дома, чтобы погасить ипотечный кредит.

Также важно просмотреть документы по ипотечному кредиту и найти пункты, подлежащие оплате при продаже. Оговорки о выплате при продаже защищают кредиторов, требуя от домовладельцев полностью погасить ипотечный кредит после продажи своего дома или передачи своего дела кому-то другому.

Хотя ваш кредитор захочет убедиться, что ваш кредит будет выплачен в полном объеме до того, как кто-то еще переедет в ваш дом, их участие в процессе продажи дома будет довольно ограниченным. Им может понадобиться информация об ипотечном кредиторе вашего покупателя. Но в большинстве случаев они не могут сказать вам, кому вы можете или не можете продать свой дом. Если покупатель может получить предварительное одобрение на получение ипотечного кредита, проблем быть не должно.

Если ваш кредитор не назначит вам титульную компанию, ваш следующий шаг — нанять агента, который позаботится о том, чтобы не было проблем с титулом вашей собственности. Вам нужно будет предоставить своему титульному агенту сумму выплаты по ипотеке и номер вашего счета. После того, как вы подпишете все документы, которые вам необходимо заполнить за заключительным столом, ваш титульный агент может отправить ваш окончательный платеж по ипотеке и официально передать право собственности покупателю.

Вам нужно будет предоставить своему титульному агенту сумму выплаты по ипотеке и номер вашего счета. После того, как вы подпишете все документы, которые вам необходимо заполнить за заключительным столом, ваш титульный агент может отправить ваш окончательный платеж по ипотеке и официально передать право собственности покупателю.

После того, как вы продадите свой дом и погасите ипотечный кредит, в идеале у вас останется достаточно денег, чтобы положить их на сберегательный счет или использовать для других целей.

Возможные неудачиНадеюсь, процесс продажи дома пройдет гладко.Но вы можете столкнуться с неудачами. Например, ваш кредитор может взимать с вас комиссию за досрочное погашение ипотеки. Если это произойдет, вам придется заплатить как штраф, так и ваш последний ипотечный счет. Если вы не можете себе этого позволить, вам нужно будет обсудить с вашим кредитором ваши варианты.

Еще одна проблема может возникнуть, если у вас отрицательный капитал. Если вы должны больше, чем на самом деле стоит ваш дом, вы не сможете использовать выручку от продажи дома для погашения ипотеки. Вы можете отложить продажу дома и сосредоточиться на полном погашении кредита или попытаться рефинансировать.

Если вы должны больше, чем на самом деле стоит ваш дом, вы не сможете использовать выручку от продажи дома для погашения ипотеки. Вы можете отложить продажу дома и сосредоточиться на полном погашении кредита или попытаться рефинансировать.

Продажа вашего дома до того, как вы выплатите ипотечный кредит, может быть возможна в зависимости от вашей ситуации. Прежде чем искать кого-то, кто купит ваш дом, вам необходимо убедиться, что вы в курсе своих ипотечных платежей и убедитесь, что вы можете покрыть стоимость всех расходов, связанных с продажей дома.

Знание вариантов поможет вам принимать правильные решения, особенно когда возникают проблемы. В случае сомнений вы всегда можете связаться со своим ипотечным кредитором и найти юриста, который поможет вам избежать сложных юридических ситуаций.

Обновление: Так много людей обратились к нам за помощью в вопросах налогового и долгосрочного финансового планирования, что мы запустили собственную службу сопоставления, чтобы помочь вам найти финансового консультанта. Инструмент сопоставления, такой как SmartAdvisor от SmartAsset, может помочь вам найти человека, с которым можно работать, чтобы удовлетворить ваши потребности. Сначала вы отвечаете на ряд вопросов о вашей ситуации и ваших целях. Затем программа сводит тысячи консультантов к трем доверенным лицам, отвечающим вашим потребностям. Вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем работать в будущем.Это позволяет вам найти подходящий вариант, пока мы делаем большую часть тяжелой работы за вас.

Инструмент сопоставления, такой как SmartAdvisor от SmartAsset, может помочь вам найти человека, с которым можно работать, чтобы удовлетворить ваши потребности. Сначала вы отвечаете на ряд вопросов о вашей ситуации и ваших целях. Затем программа сводит тысячи консультантов к трем доверенным лицам, отвечающим вашим потребностям. Вы можете прочитать их профили, чтобы узнать о них больше, взять у них интервью по телефону или лично и выбрать, с кем работать в будущем.Это позволяет вам найти подходящий вариант, пока мы делаем большую часть тяжелой работы за вас.

Фото: ©iStock.com/jhorrocks, ©iStock.com/kokouu,

©iStock.com/MartinPrescott

Лорен Перес, CEPF® Лорен Перес пишет для SmartAsset на различные темы личных финансов, специализируясь на сбережениях, банковских операциях и кредитных картах. Она является сертифицированным преподавателем в области личных финансов® (CEPF®) и членом Общества содействия бизнес-редактированию и письму. Лорен имеет степень по английскому языку в Университете Рочестера, где она сосредоточилась на языках, средствах массовой информации и коммуникациях. Она родом из Лос-Анджелеса. Несмотря на склонность к случайным покупкам, Лорен с юных лет осознавала важность управления денежными средствами и сбережениями. Лорен нравится, когда она может давать друзьям и родственникам рекомендации по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.

Лорен имеет степень по английскому языку в Университете Рочестера, где она сосредоточилась на языках, средствах массовой информации и коммуникациях. Она родом из Лос-Анджелеса. Несмотря на склонность к случайным покупкам, Лорен с юных лет осознавала важность управления денежными средствами и сбережениями. Лорен нравится, когда она может давать друзьям и родственникам рекомендации по кредитным картам и пенсионным счетам, основываясь на часах исследований, которые она проводит в SmartAsset.4 способа купить дом без ипотеки

Хотели бы вы стать домовладельцем? Покупка дома — это важное решение и значительные финансовые обязательства, и для покупателей, впервые покупающих недвижимость, может быть сложно получить ипотечный кредит от традиционного кредитора, если вы не накопили достаточно для первоначального взноса или если ваш кредитный рейтинг слишком низко.

Программы покупки жилья впервые предлагаются как правительством, так и некоторыми банками, но они по-прежнему имеют такие критерии, как кредитные требования и лимиты доходов. К счастью, у вас есть другие варианты.

К счастью, у вас есть другие варианты.

Если вы не соответствуете требованиям для получения ипотечного кредита или вам просто интересно, какие у вас есть варианты, вот четыре альтернативных способа стать домовладельцем без традиционной ипотеки.

1. Сдача в аренду

Аренда с выкупом может быть хорошей альтернативой, если вы не можете накопить на первоначальный взнос или не имеете права на получение ипотечного кредита из-за низкого кредитного рейтинга.На медленном рынке недвижимость, сдаваемая в аренду с выкупом, может продаваться легче, предлагая владельцу преимущества аренды недвижимости, такие как дополнительный доход и налоговые вычеты.

При аренде с выкупом вы платите владельцу залог опциона, который дает вам возможность приобрести дом после его аренды на определенный период (обычно от 1 до 3 лет), как указано в вашем контракте. В течение всего срока аренды владелец будет откладывать часть вашей ежемесячной арендной платы и использовать ее для покупки, если вы решите купить дом после истечения срока действия договора аренды.

Основное преимущество договора аренды с выкупом заключается в том, что у вас будет время восстановить свой кредитный рейтинг, и вам не будет казаться, что вы выбрасываете свои деньги на ветер во время аренды. Если вы решите купить недвижимость, ваш опционный депозит и арендная плата составят приличную сумму, которую можно положить на покупку.

2. Получить финансирование владельца

Иногда владелец может захотеть продать вам напрямую. Это означает, что они будут финансировать вашу покупку, и вы будете ежемесячно платить по ипотеке продавцу, а не банку.

Любые сделки с недвижимостью должны быть документированы в письменной форме, поэтому продавец и покупатель должны заключить договор купли-продажи недвижимости, чтобы облегчить продажу и указать детали платежа. Во многих случаях продавец будет ждать передачи права собственности до тех пор, пока вы не произведете последний платеж, после чего он может использовать Гарантийный талон для передачи законного права собственности.

Может быть сложно найти продавца, готового заключить такое соглашение, но те, кто полностью выплатил свою ипотеку и не нуждаются в наличных деньгах от продажи немедленно, могут быть более охотными.

3. Получите частный кредит

Если ваш кредитный рейтинг слишком низок, чтобы претендовать на традиционную ипотеку, возможно, вам больше повезет с инвестиционным кредитором или кредитором равных равных. Хотя частные кредиторы меньше склонны к риску, чем банки, имейте в виду, что они, скорее всего, будут взимать с вас более высокую процентную ставку (12-20%), чтобы учесть более высокий риск кредитования.

Более привлекательным вариантом, если это возможно, является одолжение денег у члена семьи или друга. Может быть неловко просить у любимого человека такую большую сумму, но частный жилищный кредит может быть выгоден вам обоим.Хотя вы, вероятно, сможете договориться о более гибких условиях оплаты и более низкой процентной ставке с членом семьи, чем с банком, член вашей семьи потенциально может заработать больше процентов по вашему кредиту, чем с другими типами инвестиций.

Даже если у вас тесные отношения с кредитором и вы доверяете друг другу, все равно важно рассматривать это соглашение как деловую сделку и защищать себя письменным договором. Вексель должен использоваться для документирования условий кредита, включая частоту платежей, суммы платежей и срок, в течение которого вы должны погасить деньги.

Кредитор также должен составить договор об ипотеке (или договор о доверительном управлении, в зависимости от вашей юрисдикции), который наложит залог на имущество для обеспечения кредита. Залоговое удержание дает кредитору право взыскать имущество, если вы не в состоянии погасить их. После погашения кредита арест снимается.

4. Оплата наличными

Последний вариант самый простой: заплатить за дом наличными. Покупка за наличные может сэкономить вам деньги в долгосрочной перспективе, особенно на закрытии и выплате процентов по кредиту.Более того, вы можете наслаждаться отсутствием долгов и не обременены ежемесячными платежами по ипотеке.

Покупка за наличные также имеет преимущества для продавца, особенно если идет война торгов, и они хотят быстро продать. Предложение наличными также означает, что им не нужно беспокоиться о том, что покупатель откажется от продажи, потому что им отказано в финансировании.

Конечно, сэкономить на покупке за наличные легче сказать, чем сделать, и вы, конечно же, не хотите сразу вкладывать все свои сбережения в покупку дома, рискуя столкнуться с финансовыми проблемами в будущем.Если вы уже накопили значительные сбережения или только что получили неожиданную прибыль, вам нужно будет разработать агрессивный план сбережений или рассмотреть один из предыдущих вариантов.

Стать счастливым домовладельцем

Домовладение иногда может показаться недостижимым из-за экономии на первоначальном взносе, беспокойства о своей кредитной истории и прохождения процесса подачи заявки на ипотеку. Если вы беспокоитесь о том, чтобы претендовать на получение ипотечного кредита, рассмотрите эти альтернативы для финансирования вашей покупки, которые помогут вам стать домовладельцем.

Вы бы купили дом без ипотеки?

Можете ли вы сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый дом?

ДА! Вы можете сдать свой нынешний дом в аренду и получить еще одну ипотеку, чтобы купить новый дом.

Многие домовладельцы звонят нам и спрашивают, следует ли им сдать в аренду или продать свой дом. (См. «Должен ли я продать или сдать в аренду свой дом? Каков ваш темперамент?») У них новые отношения или новая работа, и они готовы перейти к следующему этапу своей жизни.Пока мы оцениваем плюсы и минусы этих двух вариантов, обычно возникает вопрос » Могу ли я сдать свой дом в аренду и получить еще одну ипотеку, чтобы купить новый? Как это будет работать? »

Сдать свой дом в аренду И Получите второй ипотечный кредит на покупку нового дома…

Как правило, вам необходимо иметь право на получение обоих ипотечных кредитов.

Так же, как когда вы подали заявку на свою первую ипотеку, кредитор принял во внимание ваш доход, ваш долг и ваши активы, доступные для первоначального взноса, при определении того, что вы можете себе позволить. Теперь ваша текущая ипотека будет считаться долгом и учитываться в формуле для вашей новой ипотеки.

Теперь ваша текущая ипотека будет считаться долгом и учитываться в формуле для вашей новой ипотеки.

>> См. Советы кредитных экспертов по кредитным отчетам и тому, как получить ипотечный кредит

>> См. Какую сумму необходимо внести для покупки дома?

Итак, если ваша текущая ипотека составляет 1500 долларов в месяц, это долг, который будет учитываться в вашей квалификационной формуле. Да, я знаю, что вы будете сдавать свой дом в аренду и получать арендную плату в счет погашения этого долга, но сейчас мы живем в консервативные времена, и кредиторы должны рассматривать наихудший сценарий, т.е.е., что, если вы не сдаете свой дом в аренду или у вас есть вакансия на несколько месяцев, сможете ли вы по-прежнему позволить себе новую ипотеку?

Да, я помню старые добрые времена — до 2008 года, когда ваша текущая ипотека не считалась долгом до тех пор, пока вы предъявляли договор аренды на недвижимость. Кредитор даже не проверил договор аренды — это были свободные и сумасшедшие дни. Но сейчас все более консервативны — кредиторы, оценщики и т. д. — и вы тоже должны быть. Этот консервативный взгляд на вашу текущую ипотеку хорош для вас, поскольку он не позволяет вам перенапрячься и попасть в долговые проблемы.

Но сейчас все более консервативны — кредиторы, оценщики и т. д. — и вы тоже должны быть. Этот консервативный взгляд на вашу текущую ипотеку хорош для вас, поскольку он не позволяет вам перенапрячься и попасть в долговые проблемы.

>> См. Кредитоспособность: могу ли я получить одобрение на ипотеку?

Исключения для вашей текущей ипотеки, не учитываемой в качестве долга

Есть два исключения.

- Во-первых, если вы сдавали свой дом в аренду на 12 месяцев и можете указать доход от аренды за 12 месяцев в своей налоговой декларации, ваш кредитор не будет учитывать ваш текущий долг по ипотеке в счет нового ипотечного кредита.

- И, во-вторых, вы можете провести оценку своей собственности, и если у вас есть достаточный капитал (обычно не менее 25% капитала) и недавно заключенный договор аренды, кредитор будет рассчитывать 75% дохода от аренды, чтобы помочь компенсировать ипотеку. оплата.

Узнайте у своего кредитора об обоих этих исключениях, поскольку они могут варьироваться от кредитора к кредитору и от кредитной программы к кредитной программе.

>> См. Покупка дома в районе Балтимора? Перейти локально!

Итак, да, вы можете сдать в аренду свой нынешний дом и получить еще одну ипотеку.

Большинство наших домовладельцев, которые задают нам этот вопрос, могут купить новый дом и сдать старый. Новые отношения или новая работа добавляют доход, который позволяет домовладельцу иметь обе ипотечные кредиты, а благодаря найму Chesapeake Property Management время вакантности и риски значительно сокращаются.

>> Посмотрите Как хорошая управляющая компания может сэкономить ваши деньги

Итак, да, все работает. Но задайте своему кредитору эти подробные вопросы, прежде чем приступить к покупке.

Как только вы получите право на получение двух ипотечных кредитов, доход от аренды будет приветствоваться!

Тогда, когда мы сдадим ваш дом в аренду, денежный поток и доход от аренды станут долгожданным дополнением к вашей формуле. поскольку вы основываете свою новую покупку на консервативных цифрах, доход от аренды является бонусом.

Несмотря на то, что компания Chesapeake Property Management снижает риски при управлении вашей собственностью, мы не можем свести ваш риск к нулю, и время от времени в арендуемом вами доме будут возникать свободные места и ремонтные работы. Применяя консервативный подход, а не подход «розовых очков», когда с вашей арендованной недвижимостью случается непредвиденное (свобода, ремонт и т. д.), вы сможете легко с этим справиться. Гораздо лучшая ситуация для всех вовлеченных сторон.

Надеюсь, это поможет.Для получения более подробных ответов о вашей конкретной кредитной ситуации мы предлагаем вам поговорить с Джен Орнер из PrimeLending.

Инвесторы в недвижимость — сколько ипотечных кредитов вы можете иметь?

С технической точки зрения количество ипотечных кредитов не ограничено. Однако в реальном мире инвестирования в недвижимость финансирование нескольких объектов может оказаться гораздо более сложной задачей.

В 2009 году Fannie Mae увеличила максимальное количество обычных финансируемых объектов с четырех до десяти. К сожалению, большинство банков по-прежнему не выдадут кредит, если вы владеете более чем четырьмя объектами недвижимости, включая ипотечный кредит на собственный дом.

К сожалению, большинство банков по-прежнему не выдадут кредит, если вы владеете более чем четырьмя объектами недвижимости, включая ипотечный кредит на собственный дом.

Конечно, ни один инвестор не любит принимать ответ «нет». В этой статье мы рассмотрим, как финансировать несколько сдаваемых в аренду объектов, чтобы вы могли масштабировать и расширять свой инвестиционный портфель недвижимости.

Финансирование ваших первых нескольких сдаваемых в аренду объектовБольшинство традиционных кредиторов выдадут ссуды на срок до четырех объектов недвижимости:

- Кредитный рейтинг хороший

- Отношение кредита к стоимости (LTV) находится в консервативном диапазоне от 75% до 80%

- Существующая сдаваемая в аренду недвижимость работает хорошо

Процесс получения более чем одного кредита похож на тот, через который вы, вероятно, прошли, купив собственный дом с помощью обычной ипотеки:

- Долгосрочные с низкой фиксированной процентной ставкой

- Низкая страховая премия по ипотечному кредиту или ее отсутствие в зависимости от размера первоначального взноса

- Страховая премия не требуется

- Подтверждение дохода по форме W-2 или налоговые декларации, отчет об активах и обязательствах

- Финансовая отчетность по любому существующему инвестиционному имуществу, включая отчеты о прибылях и убытках, арендную ведомость и информацию о существующем кредите

Многие инвесторы считают, что работа с небольшим банком или ипотечным брокером — лучший способ получить кредит на несколько объектов недвижимости. Кредитные специалисты в местных банках могут быть более готовы потратить дополнительное время, чтобы понять ваши долгосрочные инвестиционные цели, в то время как ипотечные брокеры часто имеют доступ к альтернативным программам кредитного финансирования от кредиторов, которые открыты для переговоров.

Кредитные специалисты в местных банках могут быть более готовы потратить дополнительное время, чтобы понять ваши долгосрочные инвестиционные цели, в то время как ипотечные брокеры часто имеют доступ к альтернативным программам кредитного финансирования от кредиторов, которые открыты для переговоров.

Получение ипотечного кредита на более чем четыре дома

Как мы упоминали в начале этой статьи, хотя технически вы можете финансировать до 10 объектов недвижимости, используя обычное финансирование, в реальном мире это почти никогда не происходит.

Вот некоторые из лучших способов получить ипотечный кредит, если у вас более четырех домов.

Программа недвижимости Fannie Mae 5-10В рамках программы недвижимости FNMA 5-10 традиционные кредиторы выдают ссуду, но затем передают риск Fannie Mae. Программа 5-10 отличается от обычных кредитов по нескольким параметрам:

- Минимум 25% авансового платежа за сдаваемую в аренду недвижимость на одну семью

- Шесть месяцев PITI (основная сумма, проценты, налоги и страховка) в резервах на имущество в качестве основного фонда, если стоимость ремонта или доля вакантных площадей выше, чем ожидалось

- Своевременные выплаты по ипотечным кредитам по всем существующим ипотечным кредитам за последние 12 месяцев подряд

- Отсутствие банкротств или обращений взыскания за последние семь лет

- Индивидуальные налоговые декларации за последние два года, включая отчеты, показывающие чистый доход от сдачи в аренду всей существующей инвестиционной собственности

- Кредитный рейтинг не менее 720, если вы финансируете от семи до 10 домов

Частные кредиторы и кредиторы с твердыми деньгами — это частные лица и компании, которые инвестируют в долг, предоставляя ссуды инвесторам в недвижимость. Они получают доход от комиссионных и процентных платежей по кредитам, которые они делают.

Они получают доход от комиссионных и процентных платежей по кредитам, которые они делают.

Поскольку они являются предпринимателями, которые понимают, как работает инвестиционная недвижимость, эти кредиторы гораздо чаще ведут переговоры, чем наемные работники, работающие в большом банке.

Каждая сделка уникальна, но если вы ищете кредит у частного кредитора или кредитора с твердыми деньгами, вам следует ожидать следующее:

- Срок кредита обычно составляет менее трех лет

- Процентные ставки выше, чем у обычных ипотечных кредитов

- Может попросить вас обеспечить перекрестный залог других ваших активов в качестве гарантии платежа