Льготные программы по ипотеке, которые действуют в России

Дальневосточная ипотека

Воспользоваться льготными условиями по этой программе может любой россиянин, однако купить жилье можно только в ДФО. Ставка составит всего 2 % годовых, однако есть много условий, в том числе возрастных. А вот владельцев дальневосточных гектаров возрастные ограничения не касаются.

Программу распространили на вторичное жилье в моногородах, находящихся на территории Дальневосточного федерального округа (ДФО).

Оформить льготный кредит на Дальнем Востоке можно до конца 2024 года.

Льготная ипотека

Эта программа действует по всей стране. Льготную ставку — она сохраняется на весь срок ипотеки — банкам субсидирует государство. Изначально кредит должен был быть выдан в период с 17 апреля 2020 года по 1 июля 2021 года под ставку 6,5 %. Как отмечал ранее Председатель ГД Вячеслав Володин Володин

Вячеслав Викторович

Председатель Государственной Думы Федерального Собрания Российской Федерации восьмого созыва.

Также кредит по ставке 7 % могут взять граждане, желающие купить или построить частный дом. Получить дешевый заем можно будет до конца действия программы льготной ипотеки — то есть до 1 июля 2022 года.

Семейная ипотека

Программа действует по всей стране, но в ДФО есть особые условия. Она предусматривает льготное жилищное кредитование семей, в которых начиная с 1 января 2018 года по 31 декабря 2022 года родились первый или последующие дети, а также дети с ограниченными возможностями. Программа позволяет оформить ипотечный кредит на покупку жилого помещения по льготной ставке до 6 % на срок до 30 лет.

Также кредиты по льготной ставке до 6 % годовых можно будет получить на строительство частного дома и приобретение земельного участка. Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

Обязательное условие: строить дом должны компании или индивидуальные предприниматели по договору подряда. Первоначальный взнос составит 15 % от стоимости участка и цены на строительство дома по договору или только от цены на строительство дома, если у заемщика уже есть земельный участок.

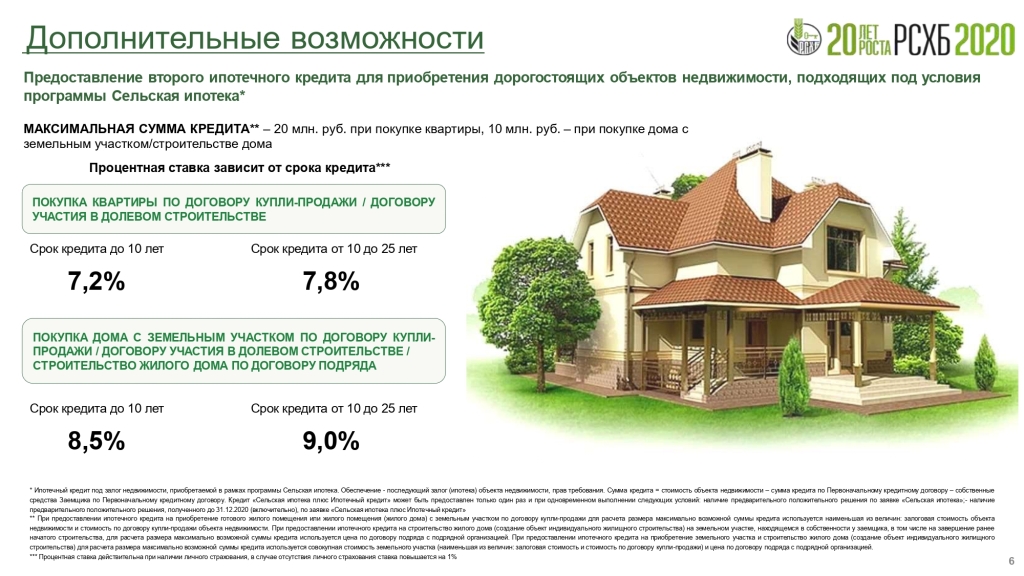

Сельская ипотека

Для желающих купить жилье в сельской местности по всей стране действует программа с льготной ставкой до 3 %. Первоначальный взнос должен составить не менее 10 % от стоимости приобретаемого жилья. Программа позволяет купить готовое жилье по договору купли-продажи или квартиру в строящемся доме по договору участия в долевом строительстве, а также земельный участок для индивидуального жилищного строительства.

Строительство дома под 6,1 %

Программа действует не по всей стране. Земельный участок может находиться в любом регионе России, за исключением Северной Осетии — Алании, Кабардино-Балкарии, Ингушетии, Адыгеи, Калмыкии, Дагестана, Карачаево-Черкесии, Чеченской Республики. Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Воспользоваться программой могут те россияне, которым на дату погашения кредита будет от 21 до 65 лет. Есть еще ряд условий — ознакомиться можно по ссылке.

Для военнослужащих

Программу запустили в 2005 году. Ее регулирует № 117-ФЗ от 2004 года. Военную ипотеку дают на срок от года до 20 лет. При этом военный обязан погасить ее до того, как ему исполнится 45 лет. Курирует программу Росвоенипотека, все условия можно посмотреть на их сайте.

Оператором остальных льготных ипотечных программ выступает госкомпания «ДОМ.РФ».

Ипотека на часть (долю) жилого дома

Ипотека на дом

Частный дом, Часть дома, Жилой дом, Готовый, Ремонт, Строящийся, Реконструкция

Учитывая то обстоятельство, что приобретение в собственность коттеджа – довольно дорогостоящее мероприятие, зачастую граждане решают купить лишь часть дома. В информационных изданиях можно наблюдать объявления о продаже, например, первого этажа частного дома с отдельным входом. Если вы увидели и заинтересовались подобным предложением или же вам готов продать часть дома близкий родственник, можно рассмотреть такой вариант, как ипотека на долю в доме.

Если вы увидели и заинтересовались подобным предложением или же вам готов продать часть дома близкий родственник, можно рассмотреть такой вариант, как ипотека на долю в доме.

Что важно учесть при покупке части дома?

В первую очередь то, что многие банки с настороженностью подходят к выдаче подобных кредитов, так как считают долю в здании имуществом, ликвидность которого необходимо подтверждать. Таким образом, решив взять часть дома в ипотеку, вам придется потратить время на согласование постройки с кредитором.

Второй момент, который необходимо иметь в виду – наличие у граждан, имеющих смежную с вашей долю в доме, права преимущественной покупки. Это значит, что если вы примите решение продать свою долю в доме, то сперва будете обязаны предложить купить ее другим сособственникам. И только потом, если все они откажутся, сможете продать свою часть любому желающему, но не дешевле суммы, которую предлагали своим сособственникам. Это правило распространяется как в случаях, когда ипотека на часть жилого дома еще не погашена, так и после полного расчета по кредиту.

Наша работа освобождает вас от рутины и помогает экономить время

Решив, что часть дома в ипотеку – это именно то, что вам необходимо, обратитесь к профессионалам в области кредитования, которые помогут максимально оперативно и правильно сориентироваться в изобилии предложений на рынке. Команда наших опытных специалистов проводит постоянный мониторинг ипотечного и иного законодательства, прекрасно ориентируется в предлагаемых кредитных программах всевозможных банков и кредитных кооперативов с целью предоставления своим клиентам полной и достоверной информации. С нами вы сможете:

- оперативно узнать, какой банк предоставляет ипотеку на долю в доме на привлекательных именно для вас условиях, а также какой банк сможет одобрить и выдать требуемую сумму;

- получать информацию, подписывать необходимые бумаги в одном месте, не посещая никаких дополнительных инстанций;

- принимать опосредованное участие в согласованиях объекта недвижимости, всю основную работу сделают наши специалисты;

- рассчитаться с нами только тогда, когда ипотека на часть жилого дома будет вами получена в полном объеме.

Таким образом, на старте наших взаимоотношений, мы не берем никаких авансов.

Таким образом, на старте наших взаимоотношений, мы не берем никаких авансов.

Таким образом, на старте наших взаимоотношений, мы не берем никаких авансов.

Таким образом, на старте наших взаимоотношений, мы не берем никаких авансов.Какой бы объект недвижимости, вы не решили купить в кредит: оформить лишь часть дома в ипотеку или же приобрести коттедж целиком, специалисты нашей команды с успехом решат ваши задачи в то время, когда вы будете вести свой привычный образ жизни, не отвлекаясь от работы и домашних дел.

Отправить заявку на кредит

ПЕРВЫЙ финансовый консультант, это надежный кредитный брокер,

Новосибирск, ул. Советская 64/1, офис 543.

тел. +7 (383) 222-77-22

Получение займа у семьи и друзей на покупку дома

Родители, другие родственники или даже друзья, которые одолжили вам деньги на покупку дома, также могут получить пособие.

Илона Брей, J.D.

Боб Хоуп однажды сказал: «Банк — это место, где вам одолжат деньги, если вы докажете, что они вам не нужны». Возможно, это объясняет, почему все больше и больше покупателей жилья обращаются к своим близким и еще более дальним членам их круга за помощью в финансировании. Если все сделано правильно, использование «Банка семьи и друзей» может быть финансово выгодным как для вас, так и для человека, одалживающего вам деньги. Вы получаете наличные деньги, которые вам нужны, они получают проценты по ставке, равной или даже выше, чем они могли бы получить в другом месте; все выигрывают.

Если все сделано правильно, использование «Банка семьи и друзей» может быть финансово выгодным как для вас, так и для человека, одалживающего вам деньги. Вы получаете наличные деньги, которые вам нужны, они получают проценты по ставке, равной или даже выше, чем они могли бы получить в другом месте; все выигрывают.

Обычно называемый частным жилищным кредитом, частной ипотекой или внутрисемейной ипотекой, такой кредит мало чем отличается от кредита, который вы можете получить в банке, кредитном союзе или другом институциональном кредиторе. Как и в случае с институциональным кредитом, вы обычно подписываете контракт и устанавливаете график ежемесячных выплат с процентами. Ваш частный кредитор будет удерживать залоговое удержание вашей собственности и иметь законное право требовать полной оплаты непогашенного остатка, если вы просрочили платежи.

(Обратите внимание, однако, что, в отличие от прошлого, вам, вероятно, потребуется найти частного кредитора, который профинансирует вам всю сумму кредита. Попытка совместить семейный и дружеский кредит с традиционным банковским кредитом может привести к банку, который отказывается идти вперед, если кажется, что вы берете на себя больше долга, чем можете себе позволить.)

Попытка совместить семейный и дружеский кредит с традиционным банковским кредитом может привести к банку, который отказывается идти вперед, если кажется, что вы берете на себя больше долга, чем можете себе позволить.)

Ваш частный кредитор может даже лишить вас права выкупа, если вы не выплатите кредит. Немногие зайдут так далеко, но важно дать им это право, чтобы, если у вас возникнут финансовые проблемы и другой кредитор лишит вас права выкупа, ваш частный кредитор не останется в дураках.

Будьте уверены, у вас тоже есть законные права. Ваши родители не могли лишить вас права выкупа дома только потому, что вы опоздали на их 50-ю годовщину свадьбы, а ваш лучший друг не мог потребовать досрочного погашения, чтобы купить новую машину.

Как частный жилищный кредит помогает заемщикуОбращаясь в банк к маме и папе, любимой тете или дяде, родственникам мужа, брату или сестре или даже к лучшему другу или коллеге по бизнесу, вы может получить следующее:

- Более низкая процентная ставка. Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.

Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.

Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.- Гибкость в возврате денег. Условия погашения кредита могут быть согласованы между вами и вашим частным кредитором. Эта гибкость может позволить вам оформить кредит с необычным графиком погашения в начале (например, платежи только по процентам за первый год) или позже временно приостановить платежи из-за непредвиденных обстоятельств. Только не ведите себя высокомерно, иначе вы можете напрячь отношения.

- Федеральные налоговые вычеты. Как и в случае кредита в банке, частные кредиты позволяют вам, если вы перечисляете свои подоходные налоги, получать выгоду от федерального налогового вычета за уплаченные проценты по жилищному кредиту.

Независимо от того, является ли это родственником или другом, ваш частный кредитор выиграет несколькими способами, такими как:

- Достижение более высокой нормы прибыли. Даже не выплачивая столько процентов, сколько вы заплатили бы банку, вы, вероятно, можете предложить более высокие проценты, чем человек мог бы получить от текущих инвестиций.

- Создание стабильного потока доходов. Частные ипотечные кредиты обычно погашаются постепенно, а не единовременно (если, конечно, вы не продаете свой дом, после чего вам придется полностью погасить частную ипотеку). Настроив и следуя графику погашения, ваши платежи могут стать стабильным источником дохода для кредитора вашей семьи или друга.

После того, как ваш частный кредитор согласился предоставить вам деньги в долг для финансирования покупки дома, вы захотите оформить сделку почти так же, как это сделал бы банк. Это включает в себя составление и подписание письменного векселя и подтверждающих ипотечных документов. Это хорошая идея, хотя и не обязательная, также составить письменный график погашения.

Это включает в себя составление и подписание письменного векселя и подтверждающих ипотечных документов. Это хорошая идея, хотя и не обязательная, также составить письменный график погашения.

- Вексель. Также называется ипотечной нотой. Это юридически обязывающий документ, подписанный вами, заемщиком, в котором говорится, что вы обещаете погасить кредит на согласованных условиях. Эти условия, включая процентную ставку, даты платежа и периодичность платежа, должны быть изложены в примечании. В примечании также должны быть описаны любые штрафы, которые кредитор может наложить, если вы не сможете погасить кредит, включая требование полной оплаты до окончания срока кредита.

- Закладная или «доверительное управление». Закладная или договор о доверительном управлении (в зависимости от того, в каком штате находится имущество) является юридическим документом, обеспечивающим (предоставляющим обеспечение) вексель. В нем говорится, что если вы не вернете кредит, а также все сборы и проценты, то ваш частный кредитор может лишить права собственности на вашу собственность и использовать вырученные средства для погашения кредита. В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита.

- График погашения. Хотя письменный график погашения не требуется по закону, это одновременно удобный и важный способ поддерживать хорошие отношения с кредитором вашей семьи или друга.

В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита.

В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита. Целесообразно получить профессиональную или юридическую помощь в этом, особенно если кредит не будет между ближайшими членами семьи. Некоторые семейные кредиты могут подпадать под действие федерального закона Додда-Франка, который реализуется Бюро финансовой защиты потребителей и регулирует деятельность ипотечных кредиторов.

Если повезет, ваш доход останется стабильным, и вы будете организованы в отношении платежей до тех пор, пока кредит не будет погашен или вы не сможете рефинансировать с традиционным кредитором. Однако могут возникнуть непредвиденные обстоятельства, из-за которых у вас может не хватить денег. Какой бы ни была проблема, если у вас есть законная причина просрочки платежа, обсудите ее со своим кредитором. Свяжитесь с нами как можно скорее и обязательно до наступления срока платежа. Ваш кредитор, вероятно, оценит вашу честность и может помочь, снизив ваши платежи, временно заморозив их или даже полностью простив некоторые платежи.

В этом вся прелесть внутрисемейной ипотеки. Погашение гораздо более гибкое, чем с банком. Просто убедитесь, что вы не злоупотребляете доверием вашего кредитора. Сохраните специальные запросы для настоящих чрезвычайных ситуаций.

Чтобы получить подробное руководство, которое поможет вам приобрести правильный дом по правильной цене, приобретите Основное руководство Ноло по покупке вашего первого дома , написанное Илоной Брей, Энн О’Коннелл и Марсией Стюарт (Ноло).

Поговорите с юристом

Нужен адвокат? Начните здесь.

Сдача дома в ипотеку: 6 вещей, которые следует учитывать

Раскрытие информации рекламодателемДжессика Уолрак

Обновлено 14 марта 2022 г.

Сдача в аренду вашего дома или даже просто комнаты может стать отличным способом получения дополнительного дохода. Но вам может быть интересно, могу ли я арендовать свой дом, если у меня есть ипотека? Смотря как. Возможно, вы не сможете сдать свой дом в аренду с текущей ипотекой, если ваш кредитор не разрешает это или предъявляет строгие требования к заселению.

Это руководство поможет вам понять, является ли сдача дома в ипотеку приемлемым вариантом в вашей ситуации, и поможет ответить на распространенные вопросы.

Могу ли я сдать свой дом в аренду, если у меня есть ипотечный кредит? Вопросы разные – Могу ли я сдать свой дом в аренду по обычной ипотеке? Нужно ли менять ипотеку, чтобы сдать дом в аренду? И ответ может сбить с толку, потому что не существует общего правила, применимого ко всем ситуациям и ко всем кредиторам.

Когда вы получаете кредит, кредитор хочет знать, как вы собираетесь использовать имущество. Если вы будете занимать его лично, вы представляете меньший риск, чем тот, кто намеревается использовать его в качестве инвестиционной собственности и сдавать в аренду. По этой причине ипотечные кредиты, занимаемые владельцем, часто имеют более низкие первоначальные взносы, на них легче претендовать, и они предлагают более низкие процентные ставки.

Когда вы получаете ипотечный кредит, вы должны быть честны в своих намерениях в отношении собственности, иначе вас могут обвинить в мошенничестве с использованием жилья. Но что, если вы изначально планируете занять дом, а ваши планы меняются?

Если у вас есть ипотечный кредит, и вы решили сдать свой дом в аренду, это может быть вариантом. Вам необходимо связаться с вашим ипотечным кредитором, чтобы обсудить ситуацию. Некоторые ипотечные кредиторы позволят вам сдать свой дом в аренду с существующей ставкой и условиями. Однако некоторые могут взимать комиссию, заставлять вас ждать определенное время или требовать рефинансирования.

Точно так же некоторые кредитные программы могут иметь ограничения. Например, если у вас есть ссуда USDA или FHA, владение владельцем требуется в течение одного года, если у вас нет смягчающих обстоятельств, таких как необходимость переехать для работы.

Каждому кредитору разрешено устанавливать свои собственные правила, поэтому обязательно свяжитесь с вашим кредитором и просмотрите свой контракт, чтобы понять все тонкости вашего обязывающего соглашения.

Сдача в аренду дома, на который у вас есть ипотечный кредитАренда дома, на который у вас есть ипотечный кредит, может быть немного сложнее, чем аренда дома, которым вы владеете, но вы все равно можете это сделать, если немного спланируете. Вот несколько советов, которые помогут вам легально сдать в аренду свой дом (или даже свободную спальню).

- Изучите ограничения вашего кредита. Чтобы выяснить, возможна ли аренда вашего дома, изучите тип вашего кредита (обычный, FHA и т. д.) и посмотрите, есть ли у него какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду.

- Прочтите свой ипотечный договор. Ваш кредитор может наложить ограничения на аренду или полностью запретить ее. Чтобы лучше понять политику, с которой вы имеете дело, просмотрите свой ипотечный договор.

- Сообщите ипотечной компании об аренде. После выполнения домашнего задания обратитесь в свою ипотечную компанию, чтобы обсудить эту идею. Даже если ваш ипотечный договор не запрещает аренду, вам все равно следует проконсультироваться со своим кредитором. Могут быть дополнительные требования к аренде, которые не были упомянуты в вашем договоре, например, наличие у ваших арендаторов страховки арендатора. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

- Узнайте в ТСЖ о правилах аренды. Некоторые ассоциации домовладельцев не разрешают сдачу жилья в аренду или налагают на нее определенные ограничения, например требуют, чтобы совет проводил проверку потенциальных арендаторов. Вы можете быть оштрафованы, если нарушите правила, поэтому, если у вас есть ТСЖ, рекомендуется также проверить их.

- Изучение права арендодателя-арендатора. У арендодателей могут возникнуть проблемы из-за таких вещей, как дискриминация потенциальных арендаторов в процессе проверки или непредоставление жилой площади. Прежде чем стать арендодателем, убедитесь, что вы понимаете свои обязанности.

- Учитывать последствия прироста капитала. Наконец, учтите последствия прироста капитала. Если вы хотите продать свой дом и избежать уплаты налога на прирост капитала, вы должны жить в своем доме в качестве основного места жительства в течение двух из пяти лет, предшествующих продаже.

д.) и посмотрите, есть ли у него какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду.

д.) и посмотрите, есть ли у него какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

Сдача дома в ипотеку требует дополнительных исследований и планирования, чтобы убедиться, что вы не нарушаете свой контракт или какие-либо законы. Прежде чем привлекать арендаторов, обязательно проконсультируйтесь с вашей ипотечной компанией, чтобы убедиться, что вы не подвергаетесь риску мошенничества с размещением или любых других обязательств. Вы также должны изучить свой тип кредита, чтобы увидеть, есть ли какие-либо ограничения или требования по размещению, которые вам могут потребоваться. Когда у вас будет вся эта информация, вы сможете определить, можете ли вы арендовать свой дом с ипотекой или нет.

Часто задаваемые вопросыВсе еще есть опасения? Вот ответы на самые частые вопросы о сдаче жилья в ипотеку.

Можете ли вы сдать свой дом в аренду, если у вас есть кредит FHA?

FHA требует, чтобы заемщики прожили в своих домах не менее одного года, прежде чем они смогут сдавать их в аренду. Тем не менее, вы можете принять арендаторов раньше, если у вас есть смягчающее обстоятельство, например, необходимость переезда по работе. Если у вас есть лишние спальни или многоквартирный дом с дополнительными единицами, вы также можете сдать их в аренду до конца года, если вы планируете жить в своем доме вместе со своими арендаторами.

Тем не менее, вы можете принять арендаторов раньше, если у вас есть смягчающее обстоятельство, например, необходимость переезда по работе. Если у вас есть лишние спальни или многоквартирный дом с дополнительными единицами, вы также можете сдать их в аренду до конца года, если вы планируете жить в своем доме вместе со своими арендаторами.

Должен ли я сообщить своему кредитору, если я просто хочу сдать комнату в своем доме?

Даже если вы сдаете в аренду одну комнату в своем доме, вы все равно должны прочитать свой ипотечный договор и уточнить у кредитора, все ли в порядке. Некоторые кредиторы могут не разрешить это, в то время как другие могут потребовать от вас приобрести дополнительную страховку или предоставить дополнительную информацию о вашем арендаторе, прежде чем они смогут въехать.

Джессика Уолрак пишет для финансовых сайтов, таких как SuperMoney, Interest.com, The Simple Dollar и PersonalLoans.org. Она специализируется на написании статей на темы личных финансов, связанные с кредитами, кредитными картами и составлением бюджета.