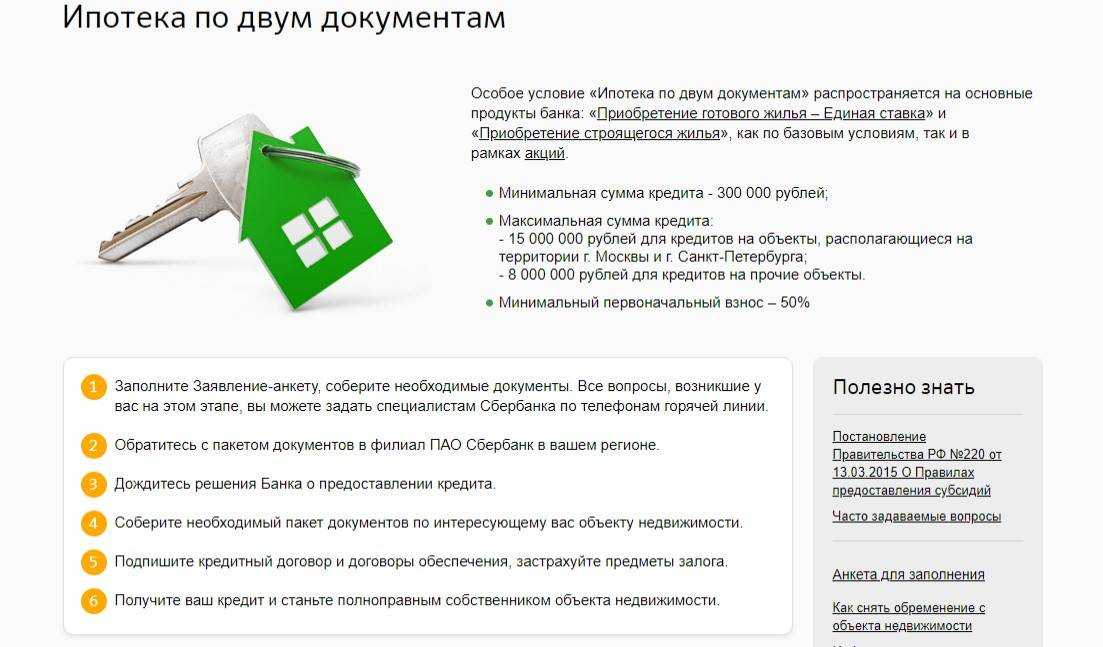

Льготная ипотека на строительство дома под 7% в 2021 году: условия, первоначальный взнос

Екатерина Мирошкина

экономист

Профиль автора

Программа обычной льготной ипотеки, не зависящая от семейного положения, теперь доступна и для покупателей частных домов.

Раньше кредит с господдержкой можно было взять только на новостройку. С октября 2021 года условия изменились. Это была единственная программа льготной ипотеки, по которой все еще нельзя было купить дом и участок, а теперь должно получиться. Но не все так просто.

Что это за программа

Программа льготной ипотеки появилась с 1 июля 2020 года. Изначально ставка по ней составляла 6,5%, максимальная сумма кредита — 12 000 000 Р. Затем условия менялись, а с июля 2022 года программу продлили на новых условиях:

- Ставка — 7%.

- Сумма — до 12 000 000 Р в Москве, Московской области, Санкт-Петербурге. Ленинградской области, до 6 000 000 Р в остальных регионах.

- Первоначальный взнос — от 15%.

- Источник:

- Постановление правительства от 20.06.2022 № 1109

Такая ипотека подходит любому гражданину России, даже если у него нет детей или они родились до 2018 года.

Еще есть другие программы со своими особенностями:

- семейная ипотека под 6% — должны быть дети;

- дальневосточная ипотека под 2% — только для жилья на Дальнем Востоке;

- сельская ипотека до 3% — только для жилья в сельской местности с ограничением этажности;

- субсидия многодетным — для семей с тремя детьми и ипотекой.

/corona-mortgage/

«Казалось, продают не квартиры, а картошку»: как покупали новостройки по льготной ипотеке

На что можно взять льготную ипотеку с октября 2021 года

Вот для чего теперь подходит льготная ипотека под 7%:

- Покупка готового жилья у застройщика.

- Покупка квартиры в строящемся доме у юрлица.

- Покупка дома с земельным участком у юрлица.

- Строительство дома на участке по договору подряда.

- Покупка земельного участка под ИЖС с последующим строительством дома.

Договор с банком нужно заключить до 31 декабря 2022 года.

Льготная ипотека под 7% не подходит для покупки вторичного жилья. Это осталось неизменным — купить квартиру или дом у физлица не получится.

/ipoteka-dv/

Как мы строим дом по программе сельской ипотеки

В каком банке можно взять льготную ипотеку

В программе участвуют конкретные банки, которым Минфин выделяет деньги в виде субсидий — для компенсации разницы между льготной и рыночной ставками. На момент публикации материала таких банков 76. Иногда банки и застройщики снижают ставку за счет своих программ и скидок.

Какие еще программы подходят для строительства дома

С апреля 2021 года все другие льготные программы с субсидируемой ставкой можно использовать для покупки или строительства дома на схожих условиях: строить — только с подрядчиком, покупать — у юрлица.

Для этого подойдет и семейная ипотека, и дальневосточная, и даже сельская, хотя ее получить сложнее всего. Многодетные семьи, которые брали кредиты на строительство, теперь тоже могут тратить субсидию в размере 450 000 Р на погашение такой ипотеки.

Для покупки домов на вторичном рынке можно использовать две программы господдержки:

- Дальневосточную ипотеку — только для покупки домов в сельской местности и моногородах.

- Субсидию для многодетных — ею можно гасить вообще любую ипотеку.

Что делать? 18.02.19

Как потратить материнский капитал на строительство дома?

Ипотека на загородный дом в Санкт-Петербурге, ипотечный кредит на покупку дома

Максимум

по сумме ипотечного кредита

1 день

Срок принятия решения

от 50.000 ₽

Стоимость

услуг

Об ипотеке

Условия

Документы

С каждым годом количество клиентов, обращающихся за ипотекой на загородную собственность, становится больше. Связано это с огромными финансовыми расходами, которые большинству россиян недоступны. Процедура обладает следующими особенностями:

Связано это с огромными финансовыми расходами, которые большинству россиян недоступны. Процедура обладает следующими особенностями:

- Ставка по процентам значительно выше, что связано с низкой ликвидностью частных объектов недвижимости.

- Первоначальный взнос выше.

- Более высокая стоимость оформления страхования для ИЖС, так как риски незавершения строительных работ существеннее.

Ипотека на частный дом возможна при следующих условиях:

- Выбор загородного дома как на вторичном, так и первичном рынках.

- Покупка разных типов объектов: коттеджа с земельным участком и просто земельный участок.

- Внесение первоначального взноса в установленном размере.

- Обязательное страхование имущества. Оформление полиса для защиты жизни и здоровья – добровольное.

Стандартный перечень:

-

Заявление-анкета, заполненное по форме банка.

- Документ, удостоверяющий личность – паспорт.

- СНИЛС.

- Трудовая книжка.

- Справка о доходах по форме 2-НДФЛ.

- Документы о приобретаемом имуществе.

- Справка по форме 2 НДФЛ или справка по форме банка

- Трудовая книжка копия заверенная работодателем

Точный, полный список определяется индивидуально, зависит от банка, в который решило обратиться физическое лицо.

Выгодное предложение

Помогаем взять ипотеку на выгодных условиях, ставка от 5,7% и дополнительным сервисом INFULL.

Быстрое оформление ипотеки

Рассмотрение заявки в 20+ банках партнёрах. Срок рассмотрения от 3 дней.

Решение сложных вопросов

Бесплатная консультация специалиста, подготовка необходимого комплекта документов.

Прозрачное дистанционное взаимодействие

Информируем по всем стадиям согласования сделки без посещения офиса

Акция

Ипотека для IT от 5%

Ипотека для IT-специалистов с государственной поддержкой

Примсоцбанк

Стоимость жилья

Первоначальный взнос

Нет первого взноса

4.

Срок ипотеки

Ваша ставка

Ежемесячный платеж

36 843₽

Проценты по кредиту

5 599 502₽

Итоговая сумма кредита

2 298 339₽

Расчет является предварительным

График погашения

Первичная консультация —

бесплатно!

Формируем пакет документов,

выявляем и устраняем

негативные факторы

Подаем заявку в несколько

банков и получаем

положительное решение по ней

Спасибо большое Наталье за быструю и отличную работу. Теперь многие мои знакомые заинтересовались вашими услугами. Буду всем вас рекомендовать.

Ольга, безмерно благодарна Вам в моем очень сложном вопросе с жильем. Начну по порядку: 1. Спасибо, помогли решить кажись не решаемые вопросы.

Ольга спасибо огромное за одобрение наших клиентов. Не в первый раз работаем с вами и каждый раз восхищаемся вашим профессионализмом. Особо хочется отметить последнюю сделку, когда благодаря вам клиент подписал сразу 2 ипотеки в Москве.

Смотреть все отзывы

Можно ли купить жилье в ипотеку без оформления страховки?

Большинство банков работают исключительно с дополнительным страхованием частных объектов строительства. Таким образом они защищают себя от различных рисков, которые возможны на период возврата долга. Но есть организации в СПб и по России, которые взамен на другие гарантии, допускают возможность ипотеки без получения страховки.

Может ли банк отказать в ипотеке?

Отказ возможен в случае неправильного подбора недвижимого имущества:

- Оно было перепланировано без разрешения соответствующих органов.

- Является объектом судебных споров.

- Находится в ветхом доме, требующим снос.

- Цена объекта сильно завышена или занижена.

Закажите

бесплатную

консультацию!

или позвоните

+7 (812) 425-13-87

Обсудите вашу ситуацию

с профессионалом рынка

Ваше имя

Ваш телефон

Я соглашаюсь с условиями обработки и хранения моих персональных данныхПолучение займа у семьи и друзей на покупку дома

Родители, другие родственники или даже друзья, которые одолжили вам деньги на покупку дома, также могут получить пособие.

Илона Брей, J.D.

Боб Хоуп однажды сказал: «Банк — это место, где вам одолжат деньги, если вы докажете, что они вам не нужны». Возможно, это объясняет, почему все больше и больше покупателей жилья обращаются к своим близким и еще более дальним членам их круга за помощью в финансировании. Если все сделано правильно, использование «Банка семьи и друзей» может быть финансово выгодным как для вас, так и для человека, одалживающего вам деньги. Вы получаете наличные деньги, которые вам нужны, они получают проценты по ставке, равной или даже выше, чем они могли бы получить в другом месте; все выигрывают.

Возможно, это объясняет, почему все больше и больше покупателей жилья обращаются к своим близким и еще более дальним членам их круга за помощью в финансировании. Если все сделано правильно, использование «Банка семьи и друзей» может быть финансово выгодным как для вас, так и для человека, одалживающего вам деньги. Вы получаете наличные деньги, которые вам нужны, они получают проценты по ставке, равной или даже выше, чем они могли бы получить в другом месте; все выигрывают.

Обычно называемый частным жилищным кредитом, частной ипотекой или внутрисемейной ипотекой, такой кредит мало чем отличается от кредита, который вы можете получить в банке, кредитном союзе или другом институциональном кредиторе. Как и в случае с институциональным кредитом, вы обычно подписываете контракт и устанавливаете график ежемесячных выплат с процентами. Ваш частный кредитор будет удерживать залоговое удержание вашей собственности и иметь законное право требовать полной оплаты непогашенного остатка, если вы просрочили платежи.

(Обратите внимание, однако, что, в отличие от прошлого, вам, вероятно, потребуется найти частного кредитора, который профинансирует вам всю сумму кредита. Попытка совместить семейный и дружеский кредит с традиционным банковским кредитом может привести к банку, который отказывается идти вперед, если кажется, что вы берете на себя больше долга, чем можете себе позволить.)

Ваш частный кредитор может даже лишить вас права выкупа, если вы не выплатите кредит. Немногие зайдут так далеко, но важно дать им это право, чтобы, если у вас возникнут финансовые проблемы и другой кредитор лишит вас права выкупа, ваш частный кредитор не останется в дураках.

Будьте уверены, у вас тоже есть законные права. Ваши родители не могли лишить вас права выкупа дома только потому, что вы опоздали на их 50-ю годовщину свадьбы, а ваш лучший друг не мог потребовать досрочного погашения, чтобы купить новую машину.

Как частный жилищный кредит помогает заемщикуОбращаясь в банк к маме и папе, любимой тете или дяде, родственникам мужа, брату или сестре или даже к лучшему другу или коллеге по бизнесу, вы может получить следующее:

- Более низкая процентная ставка. Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.

Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.

Займ у родственника или друга может означать ссуду с более низкой процентной ставкой, чем вы могли бы найти в другом месте. Это связано с тем, что вы и ваш частный кредитор будете устанавливать ставку (с учетом минимальной вмененной процентной ставки IRS, описанной в разделе «Векселя для личных займов семье и друзьям»). Из-за личных отношений с заемщиком большинство частных кредиторов готовы согласиться на низкую процентную ставку.- Гибкость в возврате денег.

- Федеральные налоговые вычеты. Как и в случае кредита в банке, частные кредиты позволяют вам, если вы перечисляете свои подоходные налоги, получать выгоду от федерального налогового вычета за уплаченные проценты по жилищному кредиту.

Независимо от того, является ли это родственником или другом, ваш частный кредитор выиграет несколькими способами, такими как:

- Достижение более высокой нормы прибыли. Даже не выплачивая столько процентов, сколько вы заплатили бы банку, вы, вероятно, можете предложить более высокие проценты, чем человек мог бы получить от текущих инвестиций.

- Создание стабильного потока доходов. Частные ипотечные кредиты обычно погашаются постепенно, а не единовременно (если, конечно, вы не продаете свой дом, после чего вам придется полностью погасить частную ипотеку). Настроив и следуя графику погашения, ваши платежи могут стать стабильным источником дохода для кредитора вашей семьи или друга.

После того, как ваш частный кредитор согласился предоставить вам деньги в долг для финансирования покупки дома, вы захотите оформить сделку почти так же, как это сделал бы банк. Это включает в себя составление и подписание письменного векселя и подтверждающих ипотечных документов. Это хорошая идея, хотя и не обязательная, также составить письменный график погашения.

Это включает в себя составление и подписание письменного векселя и подтверждающих ипотечных документов. Это хорошая идея, хотя и не обязательная, также составить письменный график погашения.

- Вексель. Также называется ипотечной нотой. Это юридически обязывающий документ, подписанный вами, заемщиком, в котором говорится, что вы обещаете погасить кредит на согласованных условиях. Эти условия, включая процентную ставку, даты платежа и периодичность платежа, должны быть изложены в примечании. В примечании также должны быть описаны любые штрафы, которые кредитор может наложить, если вы не сможете погасить кредит, включая требование полной оплаты до окончания срока кредита.

- Закладная или «доверительное управление». Закладная или договор о доверительном управлении (в зависимости от того, в каком штате находится имущество) является юридическим документом, обеспечивающим (предоставляющим обеспечение) вексель. В нем говорится, что если вы не вернете кредит, а также все сборы и проценты, то ваш частный кредитор может лишить права собственности на вашу собственность и использовать вырученные средства для погашения кредита. В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита.

- График погашения. Хотя письменный график погашения не требуется по закону, это одновременно удобный и важный способ поддерживать хорошие отношения с кредитором вашей семьи или друга.

В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита.

В закладной или договоре о доверительном управлении перечисляются признанные в настоящее время владельцы и юридическое описание собственности, а также описываются обязанности заемщика: а) своевременно выплачивать основную сумму долга, проценты, налоги и страховку; б) застраховать имущество от опасностей; и c) надлежащим образом содержать имущество. Если вы не соблюдаете эти требования, ваш частный кредитор может потребовать немедленной полной выплаты остатка кредита. Целесообразно получить профессиональную или юридическую помощь в этом, особенно если кредит не будет между ближайшими членами семьи. Некоторые семейные кредиты могут подпадать под действие федерального закона Додда-Франка, который реализуется Бюро финансовой защиты потребителей и регулирует деятельность ипотечных кредиторов.

Если повезет, ваш доход останется стабильным, и вы будете организованы в отношении платежей до тех пор, пока кредит не будет погашен или вы не сможете рефинансировать с традиционным кредитором. Однако могут возникнуть непредвиденные обстоятельства, из-за которых у вас может не хватить денег. Какой бы ни была проблема, если у вас есть законная причина просрочки платежа, обсудите ее со своим кредитором. Свяжитесь с нами как можно скорее и обязательно до наступления срока платежа. Ваш кредитор, вероятно, оценит вашу честность и может помочь, снизив ваши платежи, временно заморозив их или даже полностью простив некоторые платежи.

В этом вся прелесть внутрисемейной ипотеки. Погашение гораздо более гибкое, чем с банком. Просто убедитесь, что вы не злоупотребляете доверием вашего кредитора. Сохраните специальные запросы для настоящих чрезвычайных ситуаций.

Чтобы получить подробное руководство, которое поможет вам приобрести правильный дом по правильной цене, приобретите Основное руководство Ноло по покупке вашего первого дома , написанное Илоной Брей, Энн О’Коннелл и Марсией Стюарт (Ноло).

Поговорите с юристом

Нужен адвокат? Начните здесь.

Сдача дома в ипотеку: 6 вещей, которые следует учитывать

Раскрытие информации рекламодателемДжессика Уолрак

Обновлено 14 марта 2022 г.

Сдача в аренду вашего дома или даже просто комнаты может стать отличным способом получения дополнительного дохода. Но вам может быть интересно, могу ли я арендовать свой дом, если у меня есть ипотека? Смотря как. Возможно, вы не сможете сдать свой дом в аренду с текущей ипотекой, если ваш кредитор не разрешает это или предъявляет строгие требования к заселению.

Это руководство поможет вам понять, является ли сдача дома в ипотеку приемлемым вариантом в вашей ситуации, и поможет ответить на распространенные вопросы.

Могу ли я сдать свой дом в аренду, если у меня есть ипотечный кредит? Вопросы разные – Могу ли я сдать свой дом в аренду по обычной ипотеке? Нужно ли менять ипотеку, чтобы сдать дом в аренду? И ответ может сбить с толку, потому что не существует общего правила, применимого ко всем ситуациям и ко всем кредиторам.

Когда вы получаете кредит, кредитор хочет знать, как вы собираетесь использовать имущество. Если вы будете занимать его лично, вы представляете меньший риск, чем тот, кто намеревается использовать его в качестве инвестиционной собственности и сдавать в аренду. По этой причине ипотечные кредиты, занимаемые владельцем, часто имеют более низкие первоначальные взносы, на них легче претендовать, и они предлагают более низкие процентные ставки.

Когда вы получаете ипотечный кредит, вы должны быть честны в своих намерениях в отношении собственности, иначе вас могут обвинить в мошенничестве с использованием жилья. Но что, если вы изначально планируете занять дом, а ваши планы меняются?

Если у вас есть ипотечный кредит, и вы решили сдать свой дом в аренду, это может быть вариантом. Вам необходимо связаться с вашим ипотечным кредитором, чтобы обсудить ситуацию. Некоторые ипотечные кредиторы позволят вам сдать свой дом в аренду с существующей ставкой и условиями. Однако некоторые могут взимать комиссию, заставлять вас ждать определенное время или требовать рефинансирования.

Точно так же некоторые кредитные программы могут иметь ограничения. Например, если у вас есть ссуда USDA или FHA, владение владельцем требуется в течение одного года, если у вас нет смягчающих обстоятельств, таких как необходимость переехать для работы.

Каждому кредитору разрешено устанавливать свои собственные правила, поэтому обязательно свяжитесь с вашим кредитором и просмотрите свой контракт, чтобы понять все тонкости вашего обязывающего соглашения.

Сдача в аренду дома, на который у вас есть ипотечный кредитАренда дома, на который у вас есть ипотечный кредит, может быть немного сложнее, чем аренда дома, которым вы владеете, но вы все равно можете это сделать, если немного спланируете. Вот несколько советов, которые помогут вам легально сдать в аренду свой дом (или даже свободную спальню).

- Изучите ограничения вашего кредита. Чтобы выяснить, возможна ли аренда вашего дома, изучите тип вашего кредита (обычный, FHA и т. д.) и посмотрите, есть ли у него какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду.

- Прочтите свой ипотечный договор. Ваш кредитор может наложить ограничения на аренду или полностью запретить ее. Чтобы лучше понять политику, с которой вы имеете дело, просмотрите свой ипотечный договор.

- Сообщите ипотечной компании об аренде. После выполнения домашнего задания обратитесь в свою ипотечную компанию, чтобы обсудить эту идею. Даже если ваш ипотечный договор не запрещает аренду, вам все равно следует проконсультироваться со своим кредитором. Могут быть дополнительные требования к аренде, которые не были упомянуты в вашем договоре, например, наличие у ваших арендаторов страховки арендатора. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

- Узнайте в ТСЖ о правилах аренды. Некоторые ассоциации домовладельцев не разрешают сдачу жилья в аренду или налагают на нее определенные ограничения, например требуют, чтобы совет проводил проверку потенциальных арендаторов. Вы можете быть оштрафованы, если нарушите правила, поэтому, если у вас есть ТСЖ, рекомендуется также проверить их.

- Изучение права арендодателя-арендатора. У арендодателей могут возникнуть проблемы из-за таких вещей, как дискриминация потенциальных арендаторов в процессе проверки или непредоставление жилой площади. Прежде чем стать арендодателем, убедитесь, что вы понимаете свои обязанности.

- Учитывать последствия прироста капитала. Наконец, учтите последствия прироста капитала. Если вы хотите продать свой дом и избежать уплаты налога на прирост капитала, вы должны жить в своем доме в качестве основного места жительства в течение двух из пяти лет, предшествующих продаже.

д.) и посмотрите, есть ли у него какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду.

д.) и посмотрите, есть ли у него какие-либо ограничения на аренду. Например, Министерство сельского хозяйства США не всегда разрешает заемщикам сдавать в аренду свои лишние спальни для получения дополнительного дохода. Если вы недавно купили свой дом, вам также следует выяснить, есть ли в вашем кредите какие-либо требования по размещению, которые вам, возможно, необходимо выполнить, прежде чем вы сможете сдать его в аренду. Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

Вам также нужно будет уведомить свою ипотечную компанию об изменении адреса, если вы переезжаете, чтобы вы могли получать важные сообщения и ежемесячные счета.

Сдача дома в ипотеку требует дополнительных исследований и планирования, чтобы убедиться, что вы не нарушаете свой контракт или какие-либо законы. Прежде чем привлекать арендаторов, обязательно проконсультируйтесь с вашей ипотечной компанией, чтобы убедиться, что вы не подвергаетесь риску мошенничества с размещением или любых других обязательств. Вы также должны изучить свой тип кредита, чтобы увидеть, есть ли какие-либо ограничения или требования по размещению, которые вам могут потребоваться. Когда у вас будет вся эта информация, вы сможете определить, можете ли вы арендовать свой дом с ипотекой или нет.

Часто задаваемые вопросыВсе еще есть опасения? Вот ответы на самые частые вопросы о сдаче жилья в ипотеку.

Можете ли вы сдать свой дом в аренду, если у вас есть кредит FHA?

FHA требует, чтобы заемщики прожили в своих домах не менее одного года, прежде чем они смогут сдавать их в аренду. Тем не менее, вы можете принять арендаторов раньше, если у вас есть смягчающее обстоятельство, например, необходимость переезда по работе. Если у вас есть лишние спальни или многоквартирный дом с дополнительными единицами, вы также можете сдать их в аренду до конца года, если вы планируете жить в своем доме вместе со своими арендаторами.

Тем не менее, вы можете принять арендаторов раньше, если у вас есть смягчающее обстоятельство, например, необходимость переезда по работе. Если у вас есть лишние спальни или многоквартирный дом с дополнительными единицами, вы также можете сдать их в аренду до конца года, если вы планируете жить в своем доме вместе со своими арендаторами.

Должен ли я сообщить своему кредитору, если я просто хочу сдать комнату в своем доме?

Даже если вы сдаете в аренду одну комнату в своем доме, вы все равно должны прочитать свой ипотечный договор и уточнить у кредитора, все ли в порядке. Некоторые кредиторы могут не разрешить это, в то время как другие могут потребовать от вас приобрести дополнительную страховку или предоставить дополнительную информацию о вашем арендаторе, прежде чем они смогут въехать.

Джессика Уолрак пишет для финансовых сайтов, таких как SuperMoney, Interest.com, The Simple Dollar и PersonalLoans.org. Она специализируется на написании статей на темы личных финансов, связанные с кредитами, кредитными картами и составлением бюджета.