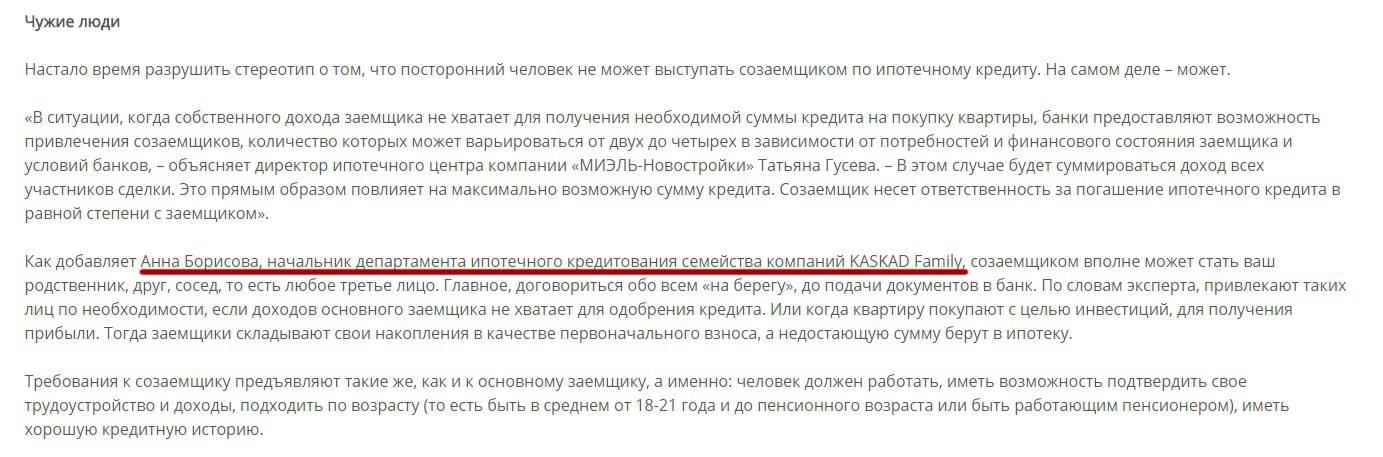

Можно ли заложить квартиру, если в ней живут дети :: Жилье :: РБК Недвижимость

В качестве залога можно использовать квартиру, в которой прописаны несовершеннолетние. Если же ребенок является собственником, ситуация меняется. Но возможности и в этом случае есть

Кредит под залог недвижимости — это один из способов получить заемные средства, к которому прибегают в сложных жизненных ситуациях. Вместе с экспертами разбираемся, можно ли совершить такую сделку, если в квартире прописан несовершеннолетний или ребенок владеет частью собственности.

Вместе с экспертами разбираемся, можно ли совершить такую сделку, если в квартире прописан несовершеннолетний или ребенок владеет частью собственности.

Эксперты в статье:

- Юнис Дигмар, адвокат «Дигмар Групп»

- Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet

Что такое кредит под залог недвижимости

Средства, полученные в кредит под залог недвижимости, можно тратить на свое усмотрение — хоть на лечение, хоть на покупку автомобиля, хоть на инвестиции в бизнес. Но если заемщик совершит ошибку при оценке своих возможностей по погашению кредита, то рискует лишиться жилья.

Банк имеет право забрать недвижимость, если заемщик трижды за год допустил просрочку платежей хотя бы на день. Тогда можно столкнуться с реальной угрозой остаться без жилья всем членам семьи, включая ребенка до 18 лет. Но закон, по словам экспертов, запрещает обращать взыскание на залог, в том числе недвижимость, если это помещение — единственное место проживания несовершеннолетних (ст. 446 и п. 2 ст. 20 Гражданского кодекса).

446 и п. 2 ст. 20 Гражданского кодекса).

Могут ли несовершеннолетние самостоятельно распоряжаться имуществом

Не достигшие 14 лет в сделках не участвуют совсем — от их имени выступают родители (либо усыновители или опекуны). Дети в возрасте от 14 до 18 лет могут совершать сделки с жильем, но только с письменного разрешения родителей (усыновителей или опекунов).

Во всех случаях сделки с жильем, оформленным на ребенка, могут быть совершены только с согласия органов опеки. Несовершеннолетний может получить право самостоятельно распоряжаться недвижимостью с 16 лет, если, к примеру, вступил в брак или работает. В этом случае, поясняют эксперты, он может быть признан органами опеки или судом «полностью эмансипированным».

Читайте также: Права детей и родителей в сделках с недвижимостью: коротко о главном

Банк может забрать себе недвижимость, если трижды за год имелся факт просрочки платежей хотя бы на день (Фото: Антон Новодережкин/ТАСС)Имеют ли право родители распоряжаться недвижимостью ребенка

Жилье, оформленное на ребенка, является исключительно его имуществом, родители не имеют на него права собственности. Родители или другие законные представители несовершеннолетнего не могут только по своей воле продать, обменять или подарить принадлежащую ему недвижимость. Они также не могут сдать собственность ребенка в аренду, передать в безвозмездное пользование или в залог, разделить имущество, выделить из него доли.

Родители или другие законные представители несовершеннолетнего не могут только по своей воле продать, обменять или подарить принадлежащую ему недвижимость. Они также не могут сдать собственность ребенка в аренду, передать в безвозмездное пользование или в залог, разделить имущество, выделить из него доли.

Реально ли оформить в залог квартиру с несовершеннолетним

«Доводы о незаконном изъятии единственного места жительства несовершеннолетних судами отклоняются, а проверять соблюдение прав проживающих в помещении несовершеннолетних суд не обязан. Также не требуется согласие органа опеки и попечительства при заключении договора залога собственником имущества — такое вмешательство нарушало бы гарантии прав собственника свободно распоряжаться принадлежащим ему жилым помещением в своих интересах и в интересах проживающих с ним несовершеннолетних детей», — говорит адвокат «Дигмар Групп» Юнис Дигмар.

Также не требуется согласие органа опеки и попечительства при заключении договора залога собственником имущества — такое вмешательство нарушало бы гарантии прав собственника свободно распоряжаться принадлежащим ему жилым помещением в своих интересах и в интересах проживающих с ним несовершеннолетних детей», — говорит адвокат «Дигмар Групп» Юнис Дигмар.

Ситуация меняется, если несовершеннолетний является собственником квартиры или доли в ней. В таком случае для совершения родителем сделки от его имени (если ребенку еще нет 14 лет) или дачи согласия на совершение сделки ребенком (если ему от 14 до 18 лет) необходимо предварительное разрешение органа опеки и попечительства (ч. 2 ст. 37 Гражданского кодекса).

«Конституционный и Верховный суды придерживаются позиции, что органы опеки и попечительства не в праве произвольно запрещать сделки по отчуждению имущества несовершеннолетних детей, совершаемые их родителями. Напротив, в соответствии с общими принципами права и требованиями ст. 2, ст. 17 и ч. 2 ст. 38 Конституции РФ решения органов опеки и попечительства — в случаях их обжалования в судебном порядке — оцениваются судом, исходя из конкретных обстоятельств дела. Главная цель — определить, ухудшит ли это положение несовершеннолетнего и как отразится на его имуществе. Таким образом, в каждом случае вопрос должен решаться индивидуально», — поясняет адвокат «Дигмар Групп» Юнис Дигмар.

2, ст. 17 и ч. 2 ст. 38 Конституции РФ решения органов опеки и попечительства — в случаях их обжалования в судебном порядке — оцениваются судом, исходя из конкретных обстоятельств дела. Главная цель — определить, ухудшит ли это положение несовершеннолетнего и как отразится на его имуществе. Таким образом, в каждом случае вопрос должен решаться индивидуально», — поясняет адвокат «Дигмар Групп» Юнис Дигмар.

Читайте также: Дети в сделке: как правильно продать квартиру

Родители или другие законные представители несовершеннолетнего не могут только по своей воле продать, обменять или подарить принадлежащую ему недвижимость (Фото: New Africa\shutterstock)

Выход из ситуации

Если несовершеннолетний — собственник доли в квартире или доме, на которые оформляется залог, то есть возможность, чтобы процедура состоялась. Можно передать несовершеннолетнему в собственность другой объект недвижимости. При этом важно помнить, что это жилье должно быть не хуже объекта залога, а процесс будут контролировать органы опеки.

Можно передать несовершеннолетнему в собственность другой объект недвижимости. При этом важно помнить, что это жилье должно быть не хуже объекта залога, а процесс будут контролировать органы опеки.

Какие документы понадобятся

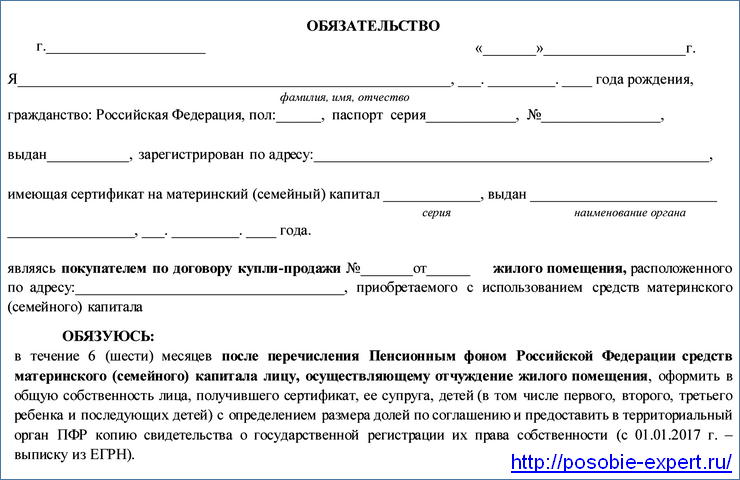

При оформлении залога на недвижимость с несовершеннолетними необходимы следующие документы:

- заявление от опекунов или родителей;

- нотариально заверенное заявление от родителей или опекунов о гарантированном предоставлении жилья ребенку при невыполнении обязательств перед банком;

- оригинал и копия документов на жилье;

- копии и оригиналы паспортов родителей;

- свидетельства о рождении ребенка;

- свидетельство о заключении брака.

«Различные банки могут просить разные пакеты документов для оформления кредита под залог. Также возможно требование справки о доходах и полного пакета документов на квартиру. Для экономии времени можно заполнить заявку онлайн на сайтах разных банков. Далее останется лишь дождаться ответа», — поясняет директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Далее останется лишь дождаться ответа», — поясняет директор офиса продаж вторичной недвижимости Est-a-Tet Юлия Дымова.

Читайте также: Как прописать ребенка: правила, примеры и комментарии юриста

Юлия Дымова, директор офиса продаж вторичной недвижимости Est-a-Tet:

— Органы опеки говорят, что недвижимое имущество, где собственником является несовершеннолетний, в залог передаваться не может. Но на практике такие ситуации встречаются, причем нередко. Например, при покупке квартиры с использованием материнского капитала и в ипотеку. В этом случае родители обязаны наделить правом собственности детей, однако они не могут этого сделать, пока кредит за приобретаемую квартиру не выплачен и она находится в залоге у банка. А продать ее они тоже не могут, потому что права несовершеннолетнего должны быть зафиксированы. Но этого нельзя сделать, пока квартира в залоге у банка. Вот и получается некий казус.

Если такая квартира по каким-то причинам продается, то в любом случае нужно сначала погасить ипотеку (для этого продавцы берут другой кредит, занимают деньги у родственников и знакомых), потом гасят ипотеку, выводят квартиру из-под залога. Затем они должны наделить детей правом собственности, пройти опеку для получения разрешения на продажу и потом уже продавать эту квартиру. Причем такие сделки можно проводить только через нотариат. Если несовершеннолетний зарегистрирован в квартире, но не является собственником, квартира может быть передана в залог свободно.

Затем они должны наделить детей правом собственности, пройти опеку для получения разрешения на продажу и потом уже продавать эту квартиру. Причем такие сделки можно проводить только через нотариат. Если несовершеннолетний зарегистрирован в квартире, но не является собственником, квартира может быть передана в залог свободно.

Плюсы кредита под залог недвижимости:

- возможность получить большую сумму кредита, так как стоимость квартиры может быть высокой. Как правило, согласовывают сумму кредита в среднем в размере до 75% стоимости залога;

- увеличенный срок возврата кредита;

- более низкие процентные ставки;

- возможность получения кредита при плохой кредитной истории, так как заемные средства обеспечены реальным имуществом и банк имеет гарантии возврата заемных средств;

- возможность «капитализации» своего недвижимого имущества и использование его как работающего актива.

Минусы кредита под залог квартиры:

- заложенная квартира может быть продана, подарена или обменена только с согласия залогодержателя;

- сложная документарная процедура.

Надо предоставить все подтверждающие документы банку, также обязательна государственная регистрация договора залога квартиры с внесением сведений в ЕГРН.

Надо предоставить все подтверждающие документы банку, также обязательна государственная регистрация договора залога квартиры с внесением сведений в ЕГРН.

Надо предоставить все подтверждающие документы банку, также обязательна государственная регистрация договора залога квартиры с внесением сведений в ЕГРН.

Надо предоставить все подтверждающие документы банку, также обязательна государственная регистрация договора залога квартиры с внесением сведений в ЕГРН.Юрист разъяснил, как единственное жилье может оказаться в залоге у банка

Как уже писала «РГ», суды начали на практике применять свежие правовые позиции Конституционного суда России по поводу единственного жилья должника. В конкретном деле в Вологодской области суд решил, что исполнительский иммунитет не распространяется на единственное жилье, если оно находится в залоге. А сейчас в том же деле суд снял обеспечительный меры, запрещавшие продавать дом, пока шло разбирательство. Так что в ближайшее время особняк может быть выставлен на торги.

Заведующий Бюро адвокатов «Де-юре» Никита Филиппов в разговоре с «РГ» заявил, что в законе, по его мнению, необходимо установить четкую процедуру замены дорогостоящего жилья на менее комфортное. При этом должен быть детально прописан порядок выселения должника и членов его семьи из занимаемого ими жилого помещения с сохранением за ними конституционных гарантий на достойный уровень проживания. Иными словами: чтобы люди не оказались в итоге на улице.

При этом должен быть детально прописан порядок выселения должника и членов его семьи из занимаемого ими жилого помещения с сохранением за ними конституционных гарантий на достойный уровень проживания. Иными словами: чтобы люди не оказались в итоге на улице.

— Что решил Конституционный суд, как после этого изменится практика?

Никита Филиппов: Конституционный Суд в постановлении по делу Ивана Ревкова официально разрешил судам Российской Федерации продавать дорогостоящее недвижимое имущество должников взамен предоставления менее комфортного жилья с учетом гарантирования прав должника на достойное проживание.

Представляется, что разъяснения суда найдут отражение в практике по делам о банкротстве должника, а также получат применения в ходе ведения приставом исполнительного производства в отношении должника.

— Часто ли должники пользуются тем, что забрать единственное жилье затруднительно, и потому живут в роскошных домах и не выплачивают долги?

Никита Филиппов: В отсутствие четких критериев и законодательных механизмов реализации дорогостоящего единственного жилья, не обремененного ипотекой, должники, имеющие финансовые трудности, пользовались положениями об исполнительском иммунитете. На практике зачастую встречались случаи, когда должники, имевшие многомиллионные долги, осознанно приобретали себе элитное жилье, чтобы уклониться от выплаты долга. Поскольку элитное жилье являлось для должника единственным, то при буквальном применении правил об исполнительском иммунитете, суд не вправе был обратить взыскание не такое недвижимое имущество.

На практике зачастую встречались случаи, когда должники, имевшие многомиллионные долги, осознанно приобретали себе элитное жилье, чтобы уклониться от выплаты долга. Поскольку элитное жилье являлось для должника единственным, то при буквальном применении правил об исполнительском иммунитете, суд не вправе был обратить взыскание не такое недвижимое имущество.

— Каким образом единственное жилье может оказаться в залоге у банка? Не запрещено ли банку брать в залог единственное жилье?

Никита Филиппов: Российское законодательство не устанавливает запреты на заключение гражданско-правовых договоров с кредитными организациями, обеспеченные залогом единственного жилья либо правами требования в отношении такого жилого помещения в зависимости от цели выдачи денежных средств. Риски предоставления в залог единственного жилья независимо от цели кредита возлагаются на самого заемщика (ст. 421 ГК РФ).

В судебной практике до 2012 г. суды признавали ничтожность договора залога единственного жилья, заключенного в обеспечение исполнения обязательств по нецелевому кредиту. Однако, разъяснения высших судебных инстанций, установив нарушение интересов кредиторов в данном случае, предотвратили такую порочную практику (например, Определение Верховного Суда РФ от 29.05.2012 № 80-В12-2, Постановление Президиума ВАС РФ от 26.11.2013 по делу № А65-15362/2009-СГ4-39).

Однако, разъяснения высших судебных инстанций, установив нарушение интересов кредиторов в данном случае, предотвратили такую порочную практику (например, Определение Верховного Суда РФ от 29.05.2012 № 80-В12-2, Постановление Президиума ВАС РФ от 26.11.2013 по делу № А65-15362/2009-СГ4-39).

— Как раньше складывалась практика с арестом единственного жилья, были ли прецеденты?

Никита Филиппов: Действующая практика допускает наложение ареста в целях обеспечения сохранности единственного жилья должника. По мнению Верховного Суда РФ, несмотря на то что закон запрещает обращать взыскание по исполнительным документам на единственное жилье должника, арестовывать такое жилье можно, потому как арест взысканием не является (Определение от 11.01.2016 № 78-КГ15-42).

Значение ареста заключается в том, что должник не сможет продать, подарить или заложить по договору единственное жилье, равно на его получение не смогут претендовать третьи лица. То есть речь идет о предотвращении злоупотребления правом со стороны должника или третьих лиц.

— Не появилась ли опасность, что теперь всех должников начнут выбрасывать на улицу?

Никита Филиппов: Законодательство Российской Федерации устанавливает исполнительский иммунитет в отношении притязаний кредиторов на единственное жилое помещение должника либо долю в праве общедолевой или совместной собственности в жилом помещении. В силу буквы закона обращение взыскания на единственное жилье, принадлежащее гражданину на праве собственности, возможно только в случае, если оно заложено по договору об ипотеке либо ипотеке в силу закона, и законодательство об ипотеке допускает обращение на него взыскания.

Обращение взыскания на единственное жилье должника, необремененного ипотекой, ранее в судебной практике не допускалось, поскольку полностью попадало под действие об исполнительском иммунитете.

В постановлении по делу Ивана Ревкова Конституционный Суд РФ признал за кредиторами возможность обратить взыскание на дорогостоящее единственное жилье должника, необремененного ипотекой, в рамках дела о банкротстве должника.

Как отметил Конституционный Суд РФ, назначение исполнительского иммунитета заключается не в том, чтобы сохранить за должниками право собственности на единственное жилье, а в том, чтобы не допустить нарушение конституционного права человека на жилище, гарантий обеспечения должника и членов его семьи жильем, достаточном для достойного его проживания.

В указанном постановлении Суд пришел к выводу о том, что отказ в применении исполнительского иммунитета не означает, что должник будет лишен права собственности на жилое помещение. Взамен дорогостоящего жилья должнику и членам его семьи может быть предоставлено помещение меньшей площади в пределах того же поселения, где эти лица проживают. Это условие может быть обеспечено, в частности, если замещающее жилье будет предоставлено кредитором в порядке, который установит суд в процедуре банкротства должника либо в ходе исполнительного производства.

— Какие на ваш взгляд нужны изменения в законодательстве, чтобы отрегулировать данную сферу?

Никита Филиппов: Первым, представляется, что необходимо сделать — это привести положения ГПК РФ, закона о банкротстве, законодательства об исполнительном производстве в соответствие с требованиями, установленными в постановлении Конституционного Суда РФ по делу Ивана Ревкова. Необходимо установить на законодательном уровне четкие пределы действия исполнительского иммунитета в отношении единственного жилья должников, а также критерии, при которых судом может быть обращено взыскание на такое недвижимое имущество.

Необходимо установить на законодательном уровне четкие пределы действия исполнительского иммунитета в отношении единственного жилья должников, а также критерии, при которых судом может быть обращено взыскание на такое недвижимое имущество.

В качестве второго нововведения считаем необходимым предложить законодателю установить четкую процедуру замены дорогостоящего жилья на менее комфортное, включая порядок выселения должника и членов его семьи из занимаемого ими жилого помещения с сохранением за ними конституционных гарантий на достойный уровень проживания. Ключевыми вопросами, определяющими порядок предоставления другого жилого помещения, на наш взгляд, являются: смена места жительства должником в рамках одного населенного пункта, наличие несовершеннолетних детей, препятствующих их выселению из занимаемого жилого помещения; наличие социальных учреждений и удаленность до работы должника и его членов семьи; метраж, планировка, текущий ремонт предоставляемого помещения и пр.

— Как часто вообще продают арестованные квартиры (не являющиеся единственным жильем)? Где их можно купить? Будет ли у арестованной квартиры цена дешевле, чем на рынке?

Никита Филиппов: Покупка арестованного имущества должников может стать выгодным занятием для потенциального покупателя, поскольку такое имущество может распродаваться на торгах с дисконтом до 80% от его рыночной стоимости. В соответствии с законодательством об исполнительном производстве реализация арестованного недвижимого имущества происходит на публичных торгах в электронной форме. Организаторами публичных торгов выступают специализированные торговые площадки, имеющие право проводить торги по соответствующему виду имущества. Как правило, им выступает Росимущество. Вся информация о проводимых торгах публикуется территориальными органами Росимущества на официальных сайтах torgi.gov.ru и fssprus.ru, а также в печатных изданиях.

В соответствии с законодательством об исполнительном производстве реализация арестованного недвижимого имущества происходит на публичных торгах в электронной форме. Организаторами публичных торгов выступают специализированные торговые площадки, имеющие право проводить торги по соответствующему виду имущества. Как правило, им выступает Росимущество. Вся информация о проводимых торгах публикуется территориальными органами Росимущества на официальных сайтах torgi.gov.ru и fssprus.ru, а также в печатных изданиях.

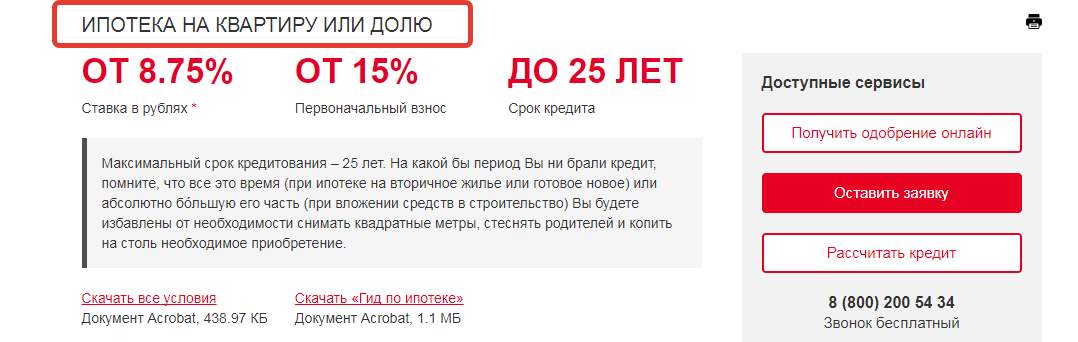

Кредит под залог квартиры, взять кредит под залог квартиры в банках Беларуси

Взять кредит под залог квартиры

У кредитов под залог квартиры большой процент одобрений. Все потому, что залог – это хорошая гарантия выплат. Более того, взять кредит под залог квартиры можно на выгодных условиях. Кредит может быть выдан не только под квартиру, альтернативные варианты – дом или дача. А вот получить деньги под долю в квартире будет гораздо сложней.

На портале Myfin. by можно отправить одну заявку на кредит сразу в несколько банков – это быстро, удобно и повышает шанс одобрения заявки на получение кредита.

by можно отправить одну заявку на кредит сразу в несколько банков – это быстро, удобно и повышает шанс одобрения заявки на получение кредита.

Преимущества кредита под залог квартиры

Если есть подходящая залоговая недвижимость, то это значительно облегчит процедуру получения кредита и улучшит условия. Чем привлекательна такая ссуда?

- Процентные ставки ниже по сравнению с аналогичными предложениями, не подкрепленными залогом;

- получить можно без справок о зарплате;

- заявка рассматривается в сжатые сроки (предварительная онлайн анкета может быть подтверждена срочно, в день обращения)

Что нужно сделать, чтобы получить кредит под залог квартиры?

Справку о заработной плате банки не требуют, но без лишних бумаг не обойтись. Нужно предоставить документы на недвижимость, на право владение жильем, а также согласие на обременение со стороны прописанных в квартире.

Кроме того, нужно оплатить независимую оценку квартиры. Только некоторые кредитные организации берут на себя этот этап сделки. В дальнейшем сумма кредита будет зависеть именно от оценочной стоимости жилья. Максимальная выделенная сумма в Беларуси – это 90 процентов от стоимости недвижимости.

В дальнейшем сумма кредита будет зависеть именно от оценочной стоимости жилья. Максимальная выделенная сумма в Беларуси – это 90 процентов от стоимости недвижимости.

Не забывайте, что залоговое имущество должно быть обязательно застраховано.

Важное условие получение кредита – залоговое имущество должно соответствовать требованиям банка. Например, не подойдет квартира в доме с аварийным состоянием. Или квартира, за которую кредит еще не погашен полностью.

Займ под долю в квартире

Многие задают вопрос – а почему не реально найти инвестора или банк что бы взять кредит под залог доли?

Дело в том, что сама сделка не простая, что бы организовать частный займ именно под долю в квартире это нужно привлечь от 4 до 7 организаций и специалистов!

Кредитор, нотариус, регистратор, регистрационная палата, банковская ячейка, менеджер инвестора, кредитный брокер и тд…Исходя из этой сложности, кредиторы не хотят заморачиваться на таких сделках.

Ставки на рынке от частных инвесторов от 2% до 4%, ставка естественно меняется от кредитной ситуации и комплекта документов.

Допустим стандарт по минимум документам и с текущей просрочкой ставка выйдет в месяц 3-4% от суммы займа.

С радостью поможем организовать сделку под ключ что бы получить займ от частного инвестора под залог доли в Москве и Мо. Обратившись в наш Центр вы получаете комплексные услуги, вы попадаете на прямую к инвестору без посредников, а значит экономите свое время и деньги.

Хотите рассчитать займ или узнать условия?

Бесплатная консультация +79250650628 Константин whatsapp/telegram

Для заявок [email protected]

«Недвижимость должно работать на хозяина»

Наша миссия – подобрать оптимальный формат этой работы для каждого конкретного случая, даже очень сложного. И вместе с клиентом осуществить этот вариант – ко взаимной выгоде и благополучию.

В нашей организации 4 готовые программы под доли, рассматриваем любые ситуации.

· Договор займа и залога, без выписки и смена собственника

· Оперативное решение по заявке за 15 минут, по телефону предварительное решение

· Возможность получения решения и условия одобрения без посещения в офис

· Не только обещаем (как большинство представленных в Сети компаний нашего профиля), но и реально выдаем собственные средства, без посредников или используем пулл партнеров инвесторов;

· Всегда и везде откровенны с клиентом, в том числе при указании стоимости наших займов и прочих расходов по сделке — вполне реальной, рыночной, если учитывать сложность клиентских задач, которые эти займы решают.

Займ под залог доли в квартире легко и просто с нами!

Покупка автомобиля, заложенного в банке: как все сделать правильно?

Покупка автомобиля — дело серьезное и затратное. Чтобы не попасть впросак, столкнувшись с мошенничеством или из-за незнания юридических тонкостей, достаточно следовать лишь нескольким несложным правилам, которыми, как ни удивительно, многие пренебрегают. Давайте рассмотрим стандартную ситуацию: вы наконец-то решились на покупку машины своей мечты. Но денег на новое авто не хватает, или вы считаете, что это нерентабельно. Так или иначе, вы решаете приобрести автомобиль с рук. Вы находите объявление о продаже желаемого автомобиля, встречаетесь с владельцем, и состояние машины вас полностью устраивает. Но авто находится в залоге у банка. Можно ли купить такую машину? Чем грозит такое приобретение? И как защитить себя от непредвиденных неприятностей?

Если машина находится в залоге у банка, это вовсе не значит, что ее нельзя купить или продать. Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Схемы сделок с залоговыми автомобилями существуют довольно длительный срок, и граждане ими успешно пользуются. Главное, что нужно понимать, соглашаясь на сделку с заложенным авто, что оно находится на банковском кредитном балансе. То есть продавец машины, если он полностью не погашает кредит при сделке, посредством этой же сделки передает свои обязательства перед банком покупателю, если банк дает свое согласие на такую операцию.

Если вы согласны на сделку, то лучше провести ее в отделении банка, в залоге у которого находится машина. В первом варианте продавец должен поставить банк в известность о том, что он собирается досрочно погасить свой кредит на автомобиль. Чтобы выкуп автомобиля был оформлен по всем правилам, желательно пригласить на сделку нотариуса. Владелец залогового авто согласует с кредитной организацией (банком) и нотариусом все вопросы, касающиеся документального оформления сделки.

Процедура выкупа залогового автомобиля в банке проходит следующим образом: стороны подписывают договор купли-продажи, удостоверяемый нотариусом, затем покупатель оплачивает покупку, после чего продавец полностью погашает кредит, внеся в кассу банка необходимую для этого сумму. Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Банк должен снять все залоговые обязательства по машине, подав уведомление в реестр уведомлений о залогах движимого имущества.

Во втором варианте сперва происходит одобрение банком переуступки прав требования в размере оставшейся суммы задолженности продавца перед банком по данному автомобилю. Затем покупатель и продавец подписывают договор купли-продажи, удостоверяемый нотариусом. Если стоимость автомобиля превышает размер задолженности перед банком, покупатель выплачивает эту разницу продавцу. После оформления всех документов банк подает уведомление в реестр уведомлений о залоге движимого имущества о снятии залога с продавца и о возникновении нового залога на этот же автомобиль, но уже на покупателя.

Однако может оказаться, что вы купите автомобиль, находящийся в залоге, даже не подозревая об этом, а через некоторое время обнаружится, что вы должны либо найти предыдущего владельца, либо гасить чужой кредит. Если владелец при сделке умолчал о том, что авто в залоге, найти его чаще всего не удается. И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

И вы, потратив деньги на покупку, либо потеряете машину, либо будете выплачивать банку деньги, по сути, второй раз покупая одну и ту же машину. Избежать такой неприятной ситуации также может помочь нотариус. Достаточно прийти к нему, имея VIN автомобиля, который вы хотите купить, и нотариус проверит в реестре уведомления о залогах движимого имущества, находится ли машина в залоге или нет, и выдаст вам документ, в котором будет значиться, что на определенную дату и время автомобиль не значился в залоговом реестре. Это гарантирует вам, что впоследствии оспорить ваше право владеть этим автомобилем банк уже не сможет, даже если автомобиль был в залоге, просто банк по каким-то причинам не внес сведения об этом в реестр. Проверить данные реестра можно и самостоятельно, на сайте Федеральной нотариальной палаты, но только благодаря документу от нотариуса, даже если машина все-таки находится в залоге, но информация не была внесена в реестр, банк не сможет заставить вас выплачивать чужой долг или забрать машину.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

кредиты, товарные и коммерческие кредиты, займы, банковские вклады, банковские счета или иные заимствования независимо от способа их оформления.

Что такое залог акций и каковы его последствия?

Время чтения: 8 минутВ недавней новостной статье говорилось, что стоимость акций, заложенных промоутерами компаний BSE 500 в июне 2020 года, снизилась до 1,95% с 2,34% в предыдущем квартале. Согласно статье, на конец июньского квартала учредителями было заложено акций на сумму 1,3 трлн фунтов стерлингов — — менее 1% от общей рыночной капитализации Индии.

В этом посте давайте попытаемся понять что такое залог акций и как он влияет на инвесторов в компании ?

Что такое залог?

Залог относится к передаче актива в качестве обеспечения выплаты долга – актив подлежит конфискации в случае неуплаты или невыполнения обещания.Например, в случае жилищного кредита человек может занять деньги в банке / финансовом учреждении, чтобы купить квартиру или построить дом. Залогом в данном случае является сама квартира/дом. Банк/финансовое учреждение обычно предоставляет кредит в размере до 90% от стоимости квартиры/дома. Таким образом, если стоимость дома составляет 25 лакхов, обычно в качестве кредита можно получить до 22,5 лакха (25 * 90%). В случае, если домовладелец не погашает кредит вовремя, кредитор имеет законное право приобрести недвижимость, продать ее и реализовать выручку.

Залогом в данном случае является сама квартира/дом. Банк/финансовое учреждение обычно предоставляет кредит в размере до 90% от стоимости квартиры/дома. Таким образом, если стоимость дома составляет 25 лакхов, обычно в качестве кредита можно получить до 22,5 лакха (25 * 90%). В случае, если домовладелец не погашает кредит вовремя, кредитор имеет законное право приобрести недвижимость, продать ее и реализовать выручку.

Залог акций работает аналогичным образом, однако вместо дома закладываются акции листинговой компании. Любой, кто владеет акциями публичной компании, может заложить их и получить кредит. Тем не менее, инвесторы должны обратить внимание на то же самое, когда промоутеры компании закладывают свои активы.

Инвесторы могут найти информацию о заложенных акциях на веб-сайтах BSE и NSE.Данные доступны под заголовком структуры владения акциями для каждой компании и будут публиковаться один раз в квартал.

Ниже представлена схема владения акциями Adani Transmission Limited (ISIN: INE931S01010) на июнь 2020 года.

В первом ряду видно, что промоутеры владеют 82,39 крор акций компании и заложили 29,48 крор этих акций. Это 35,78% всех акций, которыми владеет учредитель, и 26,81% всех акций компании, находящихся в обращении.

Почему промоутеры закладывают акции?- Промоутеры могут закладывать акции до собирать деньги на личные расходы или до запускать новые предприятия не связанные с существующими.

- Предположим, промоутер считает, что цена акций компании занижена , и уверен в перспективах компании, он может решить купить больше акций на вторичном рынке. Затем промоутер может решить собрать необходимые средства, заложив свои активы.

- Промоутерам также может потребоваться собрать средства для ордеров на осуществление . Ордер на акции, выдаваемый непосредственно компанией, дает держателю право приобрести акции компании по определенной цене и в определенную дату. Промоутер, заинтересованный в покупке акций путем исполнения ордеров, может решить заложить существующие акции для сбора средств.

- Когда компании необходимо собрать дополнительные средства, промоутеры могут заложить свои существующие акции в качестве залога.

Ордер на акции, выдаваемый непосредственно компанией, дает держателю право приобрести акции компании по определенной цене и в определенную дату. Промоутер, заинтересованный в покупке акций путем исполнения ордеров, может решить заложить существующие акции для сбора средств.

Ордер на акции, выдаваемый непосредственно компанией, дает держателю право приобрести акции компании по определенной цене и в определенную дату. Промоутер, заинтересованный в покупке акций путем исполнения ордеров, может решить заложить существующие акции для сбора средств.Предположим, что промоутеры XYZ Ltd владеют 60% акций компании. Предположим, в обращении находится 1 крор акций, 60% акций означает, что промоутеры владеют 60 лакхами акций. Рыночная цена каждой акции составляет 500 руб. Таким образом, пакет акций промоутеров стоит 300 крор (60 00 000 * 500).

Теперь предположим, что промоутеры хотят собрать 100 крор рупий для расширения производственных мощностей компании и ищут кредит в банке.

В соответствии с правилами RBI, соотношение кредита к стоимости (LTV) на уровне 50% должно поддерживаться всегда при кредитовании на основе залога акций. Поскольку предлагаемая сумма кредита составляет 100 крор фунтов стерлингов, промоутеры должны будут заложить банку акции на сумму не менее 200 крор фунтов стерлингов, что составляет 40 лакхов акций. Также важно отметить, что любой дефицит в поддержании 50% LTV, возникающий из-за движения цен на акции, должен быть устранен в течение 7 рабочих дней.

Поскольку предлагаемая сумма кредита составляет 100 крор фунтов стерлингов, промоутеры должны будут заложить банку акции на сумму не менее 200 крор фунтов стерлингов, что составляет 40 лакхов акций. Также важно отметить, что любой дефицит в поддержании 50% LTV, возникающий из-за движения цен на акции, должен быть устранен в течение 7 рабочих дней.

Теперь предположим, что цена акций XYZ Ltd.падает до 450 фунтов стерлингов из-за плохих финансовых показателей. Залог теперь стоит всего (40 * 450) ₹ 180 крор, и, как следствие, LTV увеличился до ~ 55% (100/180). Теперь промоутеры будут призваны заложить больше акций, чтобы поддерживать адекватный LTV на уровне 50%. Заложив дополнительные 4,44 миллиона акций, стоимость залога может быть увеличена до 200 крор фунтов стерлингов. Предположим, что цена еще больше упадет до 350 фунтов стерлингов, промоутерам придется заложить дополнительные 17,14 лакха акций. Как только цена упадет до 333 фунтов стерлингов, необходимо будет заложить 60 тысяч акций, чтобы гарантировать, что стоимость залога составляет примерно 200 крор фунтов стерлингов, это вся доля промоутерской организации.

Если в какой-то момент учредители не смогут увеличить залог либо заложив дополнительные акции, либо заплатив наличными для уменьшения обязательства по кредиту, финансовое учреждение продаст акции на рынке, реализует выручку и уменьшит обязательство по кредиту.

Предположим, что в силу чрезвычайных обстоятельств цена акций XYZ Ltd падает с 500 до 250 фунтов стерлингов в течение нескольких дней. Даже если промоутеры заложат всю свою долю в 60 тысяч акций, залог составит только 150 крор фунтов стерлингов, а LTV в этом случае составит 66.67% (100/150). Снизить LTV до 50% можно только путем продажи акций, реализации вырученных средств и использования их для уменьшения суммы кредита. Если будет продано 20 лакхов акций, можно собрать 50 крор фунтов стерлингов. Тогда непогашенный кредит составляет 50 крор (100–50), а залоговая стоимость упадет до 100 крор (150–50), что приведет к LTV 50% (50/100). Однако выброс на рынок 20% всех акций компании, находящихся в обращении, создаст давление на цену акций, и она продолжит падать.

- Пока цена акций компании растет , высокий залог промоутера не представляет никакого риска для инвестора .Однако на падающем рынке, если кредитор прибегает к продаже акций, избыточное предложение приведет к дальнейшему снижению цены акций, усугубляя убытки инвестора.

- Средства, собранные путем залога акций, обычно имеют более высокие процентные ставки и указывают на неспособность организатора собрать средства по более низким ставкам . Удовлетворение процентов поглотит маржу компании и может повлиять на будущие финансовые результаты.

- Исследования показывают, что компании, промоутеры которых впервые дали обещание , склонны увеличивать прибыль , по крайней мере, в течение первого года действия обязательства.

- В экстремальных ситуациях промоутеры могут также потерять контроль над своей компанией , когда заложенные акции продаются на открытом рынке.

Следовательно, инвесторы должны следить за процентом заложенных акций и предпочтительно инвестировать только в компании с низким или скромным процентом заложенных акций.

Скринер на Tickertape предоставляет функцию, позволяющую сортировать компании на основе процентной доли залога промоутера.

Сага о Yes Bank и извлечении экономической стоимости акцийДело Yes Bank Ltd можно изучить, чтобы понять, как промоутеры извлекают всю стоимость принадлежащих им акций, закладывая акции, прежде чем отказаться от своей доли в компании или продать ее.

Yes Bank Ltd был банком нового века и получил банковскую лицензию от RBI в 2004 году. В отличие от других банковских предприятий, которые уделяли большое внимание розничным продажам, руководство Yes Bank стремилось к быстрому росту, используя оптовый банковский бизнес.

После того, как Рана Капур приняла на себя управление в 2011 году, темпы расширения бизнеса ускорились. Кредитный портфель банка вырос с 34 636,6 крор в 2011 году до 2 41 286,5 крор в 2019 году. Фактически кредитный портфель увеличился почти вдвое с 1 32 048,7 крор в 2017 году до 2 41 286,5 крор в 2019 году. За этот период банк сообщил, что сумма неработающих кредитов в процентах от кредитного портфеля увеличилась только до 3,27% с 1,53%.

Кредитный портфель банка вырос с 34 636,6 крор в 2011 году до 2 41 286,5 крор в 2019 году. Фактически кредитный портфель увеличился почти вдвое с 1 32 048,7 крор в 2017 году до 2 41 286,5 крор в 2019 году. За этот период банк сообщил, что сумма неработающих кредитов в процентах от кредитного портфеля увеличилась только до 3,27% с 1,53%.

Впоследствии RBI провел аудит бухгалтерских книг банка и выявил большое расхождение между неработающими активами (NPA), указанными банком, и фактическим числом.В сентябре 2018 года RBI сократил срок полномочий Раны Капур у руля Yes Bank и попросил банк составить план преемственности. В ответ цена акций банка упала примерно на 30% за день.

В том же месяце Рана Капур пообещал, что никогда не будет продавать акции банка.

После неблагоприятных наблюдений RBI в октябре 2018 года правление Yes Bank Ltd рекомендовало отозвать бонусы, выплаченные Ране Капур за предыдущие 2 года. Он также не предлагал каких-либо новых премий и рекомендовал заморозить повышение заработной платы до конца 2019 года.

1 марта 2019 года Равнит Гилл была назначена новым генеральным директором, заменив Рану Капур.

Все это время Рана Капур в личном качестве занимал деньги у взаимных фондов и NBFC, закладывая акции Yes Bank. Однако сделка была оформлена таким образом, что Капуру не пришлось раскрывать залог на фондовых биржах. Согласно общедоступным источникам, в период с июня 2018 года по июнь 2019 года заложенный пакет акций в процентах от общего количества акций, принадлежащих промоутерам в Yes Bank, составлял около 3 мизерных.6%. Когда новости о займах начали распространяться, банк объявил, что по состоянию на сентябрь 2019 года заложенный пакет акций в процентах от общего количества акций, принадлежащих учредителям, достиг 35,1%. В период с 1 июня 2019 года по 30 сентября 2019 года акции потеряли около 72% своей стоимости.

1 октября 2019 года акции упали еще на 22,7% из-за «принудительной продажи» 10 крор акций, что составляло 3,92% акций банка, кредиторами, использовавшими акции, заложенные у него. К концу декабря 2019 года доля промоутера в компании упала до 8.3% с 13,1% в предыдущем квартале. К концу марта 2020 г. доля снизилась до 1,4%, а затем до 0% в июне 2020 г.

К концу декабря 2019 года доля промоутера в компании упала до 8.3% с 13,1% в предыдущем квартале. К концу марта 2020 г. доля снизилась до 1,4%, а затем до 0% в июне 2020 г.

Орган-промоутер различными путями брал ссуды на основе рыночной стоимости своего владения в банке. Чтобы гарантировать отсутствие негативной реакции со стороны акционеров на новости о залоге, этот факт был скрыт, и Рана Капур публично объявил, что никогда не будет продавать акции. Когда организация-учредитель не смогла своевременно погасить долг, кредиторы продали акции, возместив хотя бы часть причитающейся суммы.Что сделали промоутеры Yes Bank, так это извлекли экономическую стоимость акций, фактически не продавая акции. Только публичные акционеры заплатили очень высокую цену. В период с сентября 2018 года по июнь 2020 года акции потеряли около 93% своей стоимости.

Аналогичное снижение стоимости произошло в случае с акциями Zee Entertainment Enterprise и Granules India. В то время как в первом случае промоутеры заложили акции для финансирования других предприятий, во втором случае акции были заложены для финансирования расширения бизнеса. Таким образом, независимо от причин, лежащих в основе залога акций, наилучшая стратегия, которую можно принять, состоит в том, чтобы избегать инвестирования в компании с высокой долей залога.

Таким образом, независимо от причин, лежащих в основе залога акций, наилучшая стратегия, которую можно принять, состоит в том, чтобы избегать инвестирования в компании с высокой долей залога.

Подпишитесь на наш еженедельный анализ рынка

Более 3 000 000 инвесторов читают наш еженедельный информационный бюллетень, чтобы получить подробную информацию об инвестициях, последние обновления рынка и финансовые новости.

7 CFR § 1902.7 — Предоставление залога для размещения средств на контролируемых банковских счетах. | CFR | Закон США

§ 1902.7 Предоставление залога для размещения средств на контролируемых банковских счетах. (a) Средства, превышающие максимальную сумму, подлежащую страхованию федеральным правительством, по каждому финансовому учреждению, депонированные для заемщиков на контролируемых банковских счетах, должны быть обеспечены путем предоставления приемлемого залога в Федеральном резервном банке (ФРБ) на сумму не менее избыток. Если контролируемый банковский счет является совместным счетом, любая сумма сверх максимальной суммы, подлежащей страхованию федеральным правительством, должна быть обеспечена.

Если контролируемый банковский счет является совместным счетом, любая сумма сверх максимальной суммы, подлежащей страхованию федеральным правительством, должна быть обеспечена.

(b) Как только будет установлено, что кредит будет одобрен, и заявитель выбрал или предварительно выбрал финансовое учреждение для контролируемого банковского счета, Обслуживающее должностное лицо свяжется с финансовым учреждением, чтобы определить:

(1) Выбранное финансовое учреждение застраховано FDIC (банки и сберегательные ассоциации) или NCUA (кредитные союзы).

(2) Готово ли финансовое учреждение заложить залог в ФРБ в соответствии с 31 CFR, часть 202 (Циркуляр Казначейства 176) в объеме, необходимом для обеспечения суммы депонируемых средств, превышающей страховой лимит FDIC или NCUA.

(3) Если финансовое учреждение не является членом Федеральной резервной системы, финансовому учреждению необходимо будет заложить ценные бумаги в банке-корреспонденте, являющемся членом этой системы. Банк-корреспондент должен связаться с ФРБ, сообщив им, что он держит ценные бумаги, заложенные на контролируемом банковском счете в соответствии с 31 CFR часть 202 (Циркуляр Казначейства 176).

Банк-корреспондент должен связаться с ФРБ, сообщив им, что он держит ценные бумаги, заложенные на контролируемом банковском счете в соответствии с 31 CFR часть 202 (Циркуляр Казначейства 176).

(c) Если финансовое учреждение соглашается заложить залог, Обслуживающее должностное лицо должно заполнить Письмо формы RD 1902-A-2 «Уполномоченное финансовое учреждение — Залог залога» в оригинале и двух копиях: оригинал для Национального офиса, Отдел политики и анализа; первый экземпляр для Государственного ведомства; второй экземпляр для обслуживающего персонала. Письмо о форме развития сельских районов 1902-A-2 должно быть направлено в Национальное управление, отдел политики и анализа, по крайней мере, за 30 дней до даты закрытия кредита.

(d) Национальное управление, Отдел политики и анализа, организует для финансового учреждения, назначенного им в качестве депозитария и финансового агента правительства США, залог запрашиваемого залога.

(e) Если за два дня до закрытия кредита местное управление по развитию сельских районов, запросившее залог, не получило уведомления от Национального управления, Отдела политики и анализа о том, что залог был передан в залог, следует связаться с финансовым учреждением, чтобы выяснить, заложили ли они залог в местном ФРБ в соответствии с 31 CFR часть 202 (Циркуляр Казначейства 176). Если финансовое учреждение заложило залог, местный офис по развитию сельских районов должен связаться с Национальным офисом, Отделом политики и анализа, который свяжется с местным ФРБ относительно залога.

Если финансовое учреждение заложило залог, местный офис по развитию сельских районов должен связаться с Национальным офисом, Отделом политики и анализа, который свяжется с местным ФРБ относительно залога.

(f) Когда сумма депозита на контролируемом банковском счете уменьшилась до уровня, при котором финансовое учреждение желает частично или полностью разблокировать обеспечение, оно должно связаться с Национальным управлением, Отделом политики и анализа. С местным офисом по развитию сельских районов свяжутся для получения разрешения на выпуск.Выпуск авторизации будет осуществляться через местный ФРБ с уведомлением финансового учреждения. Местное управление по развитию сельских районов также может запросить разрешение через Национальное управление, отдел политики и анализа.

[46 FR 36106, 14 июля 1981 г., в редакции 53 FR 231, 6 января 1988 г.; 53 ФР 24437, 29 июня 1988 г.; 56 FR 50648, 8 октября 1991 г.; 70 FR 59227, 12 октября 2005 г.; 77 ФР 41258, 13 июля 2012 г.]Залог акций на IPO: чья это шкура?

Компании, котирующиеся на бирже и не котирующиеся на бирже, обычно занимают деньги в банках и других финансовых учреждениях для финансирования своих предприятий. Банки и финансовые учреждения, которые обычно используют государственные средства, обычно требуют, чтобы активы промоутеров использовались в качестве залога для сбора таких средств в форме залога.

Банки и финансовые учреждения, которые обычно используют государственные средства, обычно требуют, чтобы активы промоутеров использовались в качестве залога для сбора таких средств в форме залога.

Могут возникнуть проблемы с существующими договоренностями о кредитовании компаний, не зарегистрированных на бирже, которые намереваются стать публичными посредством первичного публичного размещения акций. В Индии нет единого финансового регулятора, и, соответственно, в то время как кредитные операции регулируются Резервным банком Индии (RBI), листинг ценных бумаг в основном регулируется Советом по ценным бумагам и биржам Индии (SEBI).Таким образом, существует взаимодействие различных правил, предписанных SEBI и RBI.

Правила, выпущенные SEBI, направлены на защиту инвесторов, и SEBI требует, чтобы учредители компании, выходящей на биржу, сохраняли минимальную часть капитала компании после выпуска в течение определенного периода времени. В публичном выпуске акции, которыми владеют промоутеры, составляющие «минимальный вклад промоутера» (MPC), должны быть заблокированы на три года, а акции, превышающие MPC, должны быть заблокированы на один год в соответствии с правилом 36. Положения о SEBI (вопрос капитала и требования к раскрытию информации) от 2009 г. (положение ICDR).Кроме того, правило 33(1)(d) предусматривает, что ценные бумаги, заложенные у кредиторов, не подлежат расчету MPC.

Хотя Правила ICDR не разрешают рассматривать заложенные акции в качестве приемлемых ценных бумаг для расчета MPC, следствие разрешается, т. е. ценные бумаги, которые были заблокированы, могут быть заложены в пользу зарегистрированных коммерческих банков и государственных финансовых учреждений, при условии определенным условиям, согласно правилу 39 Правил ICDR.

Учитывая этот сценарий, многие промоутеры просят зарегистрированные коммерческие банки и государственные финансовые учреждения освободить свои обязательства до публичного выпуска акций их компаний и позволить им повторно заложить свои акции после введения блокировки MPC после завершения процесс выпуска. Это подвергает такие банки и учреждения риску отсутствия надлежащего обеспечения до тех пор, пока компания не выпустит новые ценные бумаги, что может занять от четырех до шести месяцев, а в некоторых случаях даже дольше.

Хотя банки понимают это законодательное требование, некоторые банки и финансовые учреждения рассматривают возможность разбавления своих залоговых требований на промежуточный период другими формами договорной защиты, которые представляют собой «обременения» по смыслу правил SEBI (обсуждается ниже). Однако некоторые участники рынка, по-видимому, придерживаются мнения, что любое обременение доли, не ограничивающееся залогом, лишает ее права на расчет ПДК.

При простом прочтении правила 33(1) кажется, что неприемлемость ценных бумаг для расчета MPC распространяется только на ценные бумаги, которые были «заложены».Сама SEBI в различных нормативных актах различает «залог» и «обременение».

«Залог» был законодательно определен в соответствии с Законом о контрактах Индии 1872 года, тогда как «обременение» было определено SEBI как включающее залог в Положениях SEBI (существенное приобретение акций и поглощений) 2011 года (Положения о поглощении).

Yogesh Chande Возвращаясь к своему определению обременения в Положениях о поглощении, SEBI также разъяснил через часто задаваемые вопросы (хотя и в форме необязательных указаний), что обременение включает в себя залог, право удержания или любую подобную операцию, как бы она ни называлась. .В Правилах ICDR SEBI предусмотрел различное раскрытие информации для «заложенных» акций и акций, которые «обременены». Кроме того, в случае первоначального публичного предложения раскрытие информации относится к «заложенным» акциям, а в случае выпуска прав — к «обремененным» акциям. Следовательно, создается впечатление, что везде, где это имелось в виду, SEBI сознательно выбрала различие между термином «залог» и термином «обременение».

.В Правилах ICDR SEBI предусмотрел различное раскрытие информации для «заложенных» акций и акций, которые «обременены». Кроме того, в случае первоначального публичного предложения раскрытие информации относится к «заложенным» акциям, а в случае выпуска прав — к «обремененным» акциям. Следовательно, создается впечатление, что везде, где это имелось в виду, SEBI сознательно выбрала различие между термином «залог» и термином «обременение».

Учитывая противоречивую точку зрения и отсутствие ясности, банки и финансовые учреждения, а также эмитенты сталкиваются с дополнительными транзакционными издержками и задержками, поскольку либо заменяются существующие механизмы обеспечения в отношении ликвидных активов, пригодных для банков, либо эмитентов вынуждают выпускать дополнительные акции в залог их в пользу банков и финансовых учреждений.

Представляется, что любые договорные ограничения (разбавленные залогом), введенные банками и финансовыми учреждениями, будут служить двойной цели, т. е. не только способствовать выполнению требований о блокировке, установленных регулятором рынков капитала, но и защищать интересы банков, финансируемых государством, не создавая дополнительного (и обычно нежелательного) экономического бремени для промоутеров и компаний-эмитентов.

е. не только способствовать выполнению требований о блокировке, установленных регулятором рынков капитала, но и защищать интересы банков, финансируемых государством, не создавая дополнительного (и обычно нежелательного) экономического бремени для промоутеров и компаний-эмитентов.

Принимая во внимание бездействующую тенденцию на фондовых рынках в последние несколько лет, крайне важно восстановить плавучесть за счет увеличения доступности банковского финансирования, а также за счет предоставления им доступа к рынкам капитала.Для этого важно, чтобы регулирующие органы разъяснили этот вопрос, чтобы банки, финансовые учреждения и потенциальные эмитенты могли принять соответствующие меры.

Джит Сен Гупта является партнером, Йогеш Чанде является ассоциированным партнером, а Нитин Гупта является ассоциированным менеджером Практики экономического права. Эта статья предназначена для информационных целей и не является юридическим заключением или советом.

Крыло 109 А, Башни Даламал

Free Press Journal Road

Нариман Пойнт, Мумбаи – 400 021, Индия

Тел. : +91 22 6636 7000

: +91 22 6636 7000

Факс: +91 22 6636 7172

Электронная почта: JeetSengupta@elp-in.ком

Мумбаи | Нью-Дели | Ахмадабад | Пуна | Бангалор | Ченнаи

Узнайте, хорошая ли это идея и как это сделать

Наиболее важным критерием для получения этого кредита является наличие демо-счета. акции. Этот тип кредита является отличным вариантом для инвесторов, поскольку он позволяет им удовлетворить свои краткосрочные финансовые потребности, не подвергая риску свои долгосрочные планы.Кредиты, предоставляемые банками, часто предоставляются с высокой процентной ставкой и требуют, чтобы инвесторы предлагали физическое владение, такое как их дом или другое имущество, в качестве залога. В случае кредитов под акции инвестор может привлечь финансы, используя свои уже купленные и вложенные акции. Таким образом, инвесторы могут монетизировать свои рыночные инвестиции и извлечь из них максимальную пользу.

Как получить этот кредит

Если вы являетесь инвестором, лучший вариант воспользоваться этим кредитом состоит в том, чтобы выбрать его в том же банке, в котором находится ваш счет Demat.Таким образом, процесс расходования вашего кредита под ваши акции становится проще и относительно без суеты. Даже если ваши акции используются в качестве кредита, вы продолжите получать прибыль от своих рыночных инвестиций.

Право на участие

Наиболее важным критерием для использования этого типа кредита является наличие счета demat от любого финансового учреждения. Вы можете закладывать в залог только те акции, которые были куплены и в которые вложены средства, от вашего имени. Акции на имя другого лица или организации не могут быть переданы в залог в качестве залога.Вы не можете закладывать акции какой-либо компании, с которой вы связаны на руководящем уровне. Чтобы заложить свои акции в качестве залога, вы должны предоставить список необходимых документов, таких как удостоверение личности, подтверждение дохода, а также подтверждение места жительства.

Особенности кредита под залог акций

Этот тип кредита предлагается в качестве финансового инструмента, который предлагает вам санкционированный кредитный лимит в зависимости от стоимости акций, которые вы заложили. Следовательно, вы, как заемщик, можете либо снять всю санкционированную сумму, либо взять ее часть в зависимости от ваших финансовых потребностей на данный момент.Поскольку рынок акций нестабилен, кредитная организация имеет тенденцию проводить периодическую переоценку заложенных акций. В случае, если изменение рыночных цен и сумма санкционированного кредита превышают количество акций с кредитным плечом, вам придется либо заплатить разницу наличными или чеком, либо, возможно, придется заложить больше акций, чтобы компенсировать разницу в сумме.

Ожидание ответа для загрузки…

Залог акций учредителями и его влияние на стоимость акций

обдуманный.Помимо анализа финансовых показателей и эффективности управления, рассмотрение суммы залога по акциям промоутера имеет решающее значение для выявления признаков финансовых проблем в компании. Давайте посмотрим, что это значит, когда промоутеры закладывают свои акции, и как это влияет на оценку акций. Читать дальше!

Давайте посмотрим, что это значит, когда промоутеры закладывают свои акции, и как это влияет на оценку акций. Читать дальше!

Залог акций промоутеров является обычной практикой в Корпоративной Индии.

Промоутер — это лицо (частное лицо или фирма), ответственное за учреждение компании.На начальных этапах большинство акций компании принадлежат учредителям компании. В Индии промоутеры также являются группой мажоритарных акционеров, которые управляют повседневными делами компании.

Когда компании нужны средства для регулярных операций или расширения, у нее есть несколько вариантов на выбор, например, привлечение акционерного капитала, выпуск корпоративных облигаций, обращение в банк за кредитом и т. д. Чтобы воспользоваться кредитом, компания должна предоставить некоторые залог кредиторам.Обычно финансовые учреждения и банки просят компании предложить акции промоутера в качестве залога по кредиту. Это залог акций промоутера.

Это залог акций промоутера.

Как правило, компании выбирают этот путь, когда все другие источники привлечения средств кажутся маловероятными. Следовательно, это признак возможного финансового принуждения в компании. В то время как SEBI регулирует залог акций зарегистрированной на бирже компании, ограничений для незарегистрированных компаний нет. Для залога акций незарегистрированной компании обычно достаточно принятия решения совета директоров.

Является ли залог акций промоутера плохим? Нет. Если компания имеет большой пакет акций промоутера, то передача акций промоутера в залог является обычной практикой. Вы берете ипотечный кредит, чтобы купить дом, или автокредит, чтобы купить машину, верно? В этом нет ничего плохого, но это свидетельствует о том, что у вас нет средств, чтобы купить их в вертикальном положении, и вы готовы платить проценты, чтобы воспользоваться кредитом для покупки. Точно так же, если компания заложила акции промоутера, это указывает на то, что она может оказаться в мутной воде (в финансовом плане).

Банк или финансовое учреждение, предлагающие ссуду компании с акциями учредителя в качестве залога, обычно предлагают ссуды таким образом, чтобы они могли продать эти акции в случае невыполнения компанией своих обязательств и возместить свои взносы. Вот пример:

Компания А хочет получить банковский кредит для своих планов расширения и готова заложить акции промоутера для того же. Рыночная цена акции составляет 100 рупий. Компании требуется кредит в размере рупий.50 лакхов.

Банк обычно предлагает кредит в размере до 50% от рыночной стоимости акции. Итак, если компания заложит одну акцию, банк предложит кредит в размере 50 рупий. Поскольку компании требуется 50 лакхов, ей придется заложить банку 1 миллион акций промоутера.

Разница между суммой кредита и рыночной ценой удерживается банком в качестве обеспечения. Если рыночная цена падает, то банк просит компанию внести больше обеспечения или заплатить наличными и уменьшить обязательство по кредиту, чтобы сохранить маржу. Если компания этого не сделает, то банк оставляет за собой право продать акции на рынке, чтобы сохранить маржу.

Если компания этого не сделает, то банк оставляет за собой право продать акции на рынке, чтобы сохранить маржу.

Как мы уже упоминали выше, залог акций является обычной практикой в компаниях. Небольшой процент акций, заложенных промоутером, также должен вызывать тревогу. Однако, если вы обнаружите, что у компании, в которую вы планируете инвестировать, высокий процент акций промоутера находится в залоге, то вам необходимо учитывать сопутствующие риски:

1.Повышенная волатильность цен на акцииЕсли компания имеет высокий процент акций промоутера, то обычно наблюдается высокая волатильность рыночной цены ее акций. Вот почему это происходит:

Продолжим приведенный выше пример. Компания А воспользовалась ссудой в размере 50 лакхов, предложив акции промоутера в размере одного лакха в качестве залога. Ради этого примера предположим, что это высокий процент акций, принадлежащих промоутерам. Когда компания взяла кредит, цена акций составляла рупий.100.

Когда компания взяла кредит, цена акций составляла рупий.100.

Предположим, что через две недели какая-то внешняя ситуация приводит к краху рынков, и цена акций компании А падает до 70 рупий за акцию. Банк немедленно связывается с компанией и просит их предложить больше акций в качестве залога, чтобы компенсировать разницу в цене. Если компания этого не сделает, право собственности на акции переходит к банку, который может продать акции для возмещения убытков. Предположим, что банк продает 50 000 акций по 70 рупий. Остаток кредита будет рупий.15 лакхов, а рыночная стоимость ценных бумаг, доступных в качестве залога, составит 35 лакхов. Хотя это помогло бы банку восстановить свои убытки, это могло бы спровоцировать всплеск продаж из-за паники.

Таким образом, цена акции будет очень изменчивой, и вычисление ее оценки может быть затруднено.

2. Неверные управленческие решения Если компания имеет высокий процент акций промоутера, ей может быть трудно поддерживать прибыль, поскольку заемные средства стоят дорого. Следовательно, компания испытывает давление на будущие доходы.

Следовательно, компания испытывает давление на будущие доходы.

Возможны случаи, когда промоутеры теряют управленческий контроль над компанией. Допустим, промоутеры владели 60% акций компании и заложили половину в кредит. Если компания не сможет погасить долг и кредитор решит продать заложенные акции на открытом рынке, то учредители останутся только с 30% акций компании, рискуя потерять контроль над компанией.

4 . Возможная ловушка для стоимостных инвесторовИнвесторы в стоимость пытаются искать акции, которые недооценены по сравнению с их внутренней стоимостью. Многие компании с высоким процентом акций промоутера, находящихся в залоге, торгуются ниже, что делает их привлекательными для стоимостных инвесторов.

Однако, как инвестор, важно понимать, что такие акции не добавляют большой стоимости. В то время как процентный доход обычно выражается двузначными числами, темпы роста намного ниже, и, следовательно, даже если цены на акции кажутся недооцененными, эти акции не добавляют большой ценности портфелю.

Помните, залог акций промоутера не обязательно плох. Даже если компания имеет высокий процент акций промоутера в залоге, если ее операционный денежный поток постоянно увеличивается и компания имеет хорошие перспективы, в нее можно инвестировать.

Компании с сильными управленческими командами могут использовать средства, привлеченные путем залога акций, для расширения деятельности компании и увеличения ее доходов. Хотя эмпирического правила не существует, фундаментально сильная компания с менее чем 15% акций промоутера в залоге не должна считаться проблемой.

Подведение итогов

Помните, если вы обнаружите компанию, в которой заложено более 15-20% акций промоутера, вы должны убедиться, что вы оцениваете ее денежный поток, прежде чем принимать какие-либо инвестиционные решения. Кроме того, если компания имеет большое количество заложенных акций промоутера, то вполне возможна эрозия курса акций.

Наряду с заложенной суммой ищите компании с хорошим денежным потоком и низким соотношением долга к собственному капиталу. Кроме того, ищите любую тенденцию в залоге акций промоутера.В то время как тенденция к снижению может рассматриваться как положительный знак, тенденция к увеличению может быть опасной. Имейте в виду вышеупомянутые моменты и тщательно анализируйте все акции, прежде чем принимать решение.

Кроме того, ищите любую тенденцию в залоге акций промоутера.В то время как тенденция к снижению может рассматриваться как положительный знак, тенденция к увеличению может быть опасной. Имейте в виду вышеупомянутые моменты и тщательно анализируйте все акции, прежде чем принимать решение.

Удачных инвестиций!

Понимание новой системы обеспечения маржи — вступает в силу 1 августа 2020 г. — Z-Connect от Zerodha Z-Connect от Zerodha

Проверяйте наличие обновлений в этом бюллетене

В преамбуле SEBI указаны три основные цели:

- Для защиты интересов инвесторов в ценные бумаги;

- Содействовать развитию рынка ценных бумаг; и

- Для регулирования рынка ценных бумаг.

Если вы внимательно следите за действиями регулятора рынка, то заметите, что в последние годы было введено множество нормативных актов, все из которых добросовестно направлены на защиту интересов инвесторов. Все этапы, от отчетности о денежных средствах и балансе банковского счета на уровне клиента до стандартизации кредитного плеча в отрасли, завершаются достижением трех основных целей, перечисленных выше. Новый механизм залога также направлен на дальнейшую защиту инвесторов.

Новый механизм залога также направлен на дальнейшую защиту инвесторов.

Брокерская компания является хранителем клиентских средств и ценных бумаг.Когда вы переводите средства или акции своему брокеру, вы возлагаете на него ответственность за управление этими активами без каких-либо предубеждений. Тем не менее, по-прежнему поступают сообщения о неправомерном использовании средств клиентов и/или доверенных им ценных бумаг брокерами. После этих эпизодов SEBI предпринял дальнейшие шаги по укреплению нормативно-правовой базы, что привело к возникновению новой системы залога-незалога для акций.

Если вы хотите торговать со своим брокером, вам необходимо поддерживать маржу для ваших сделок.Маржа может быть в виде наличных денег или акций. Передача наличных осуществляется напрямую. Что касается акций, то сегодня, когда клиент хочет заложить свои акции для получения маржи, он должен перевести ценные бумаги со своего счета на счет брокера. Затем брокер передает эти ценные бумаги в залог Клиринговой корпорации. Эта передача титула (права собственности) на ценные бумаги оставляет зияющую брешь в системе, позволяя (некоторым] брокерам неправомерно использовать эти ценные бумаги. Эта проблема была решена путем введения новой системы залога, которая начнет действовать с 1 августа 2020 года.

В новой системе залога акции не уходят с дематч-счета инвестора, вместо этого отмечается залог в пользу брокера. Брокер должен открыть для этой цели отдельный демат-счет с пометкой «TMCM — Client Securities Margin Pledge Account» (TMCM означает Trading Member Clearing Member). Затем брокер повторно закладывает эти ценные бумаги в пользу Клиринговой корпорации и получает маржу.

Ниже приведены некоторые преимущества новой системы залога:

- Неправомерное использование ценных бумаг: Поскольку акции не списываются со счета инвестора, вероятность неправомерного использования ценных бумаг снижается.Кроме того, было бы невозможно заложить акции одного клиента, чтобы предложить маржу другому клиенту.

- Корпоративные действия: В существующей системе залога, поскольку акции хранятся на залоговом счете брокера, брокер является получателем всех денежных и неденежных корпоративных действий, таких как дивиденды, бонусы, права и т. д. В то время как брокер требуется добровольно передать эти преимущества инвестору, неопытный инвестор может упустить возможность получения таких кредитов в том случае, если брокер этого не сделает.

- Залог разрешен для всех утвержденных ценных бумаг: Некоторые брокеры (включая Zerodha) не принимают залог всех инструментов, разрешенных биржами. Например, некоторые ликвидные фонды выплачивают дивиденды в виде большего количества паев того же фонда. Операционный кошмар вокруг сверки полученных дивидендов и перечисления их инвесторам удерживает нас от принятия этих инструментов в качестве маржи. В дальнейшем, поскольку все акции хранятся на собственном счете клиента, любые утвержденные ценные бумаги будут приниматься в качестве залога.

- Возможность продажи заложенных акций: Мы работаем над тем, чтобы сделать доступной эту функцию, которая позволит вам продавать заложенные акции, не запрашивая снятия с залога и не дожидаясь, пока они поступят на ваш демо-счет. С новой системой залогов это становится намного проще развернуть. Это покрывает риск, связанный с рыночными колебаниями акций, которые вы заложили.

Каким будет процесс в Зеродхе в дальнейшем?

Мы в значительной степени сохранили процесс без изменений, за исключением необходимости добавить несколько дополнительных шагов, в соответствии с которыми клиент должен авторизовать залог, введя OTP на веб-сайте CDSL, точно так же, как предварительная авторизация на основе TPIN для продажи акций.Поскольку CDSL все еще работает над созданием полноценных API, инвесторы должны будут получить доступ к этой ссылке через электронное письмо, отправленное им, чтобы ввести OTP и авторизовать залог. Процесс описан ниже:

- Войдите в консоль.

- Перейти на страницу холдингов. Здесь отображается список акций, которые могут быть переданы в залог.

- Выберите акции, которые вы хотите заложить, введите количество и нажмите «Заложить».

- CDSL отправляет электронное письмо на ваш зарегистрированный адрес электронной почты со ссылкой для утверждения залога

- При переходе по ссылке предоставляется возможность сгенерировать OTP.Затем на зарегистрированный номер телефона и адрес электронной почты отправляется OTP. Введите OTP на странице CDSL, чтобы утвердить залог.

- Как только залог будет утвержден, маржа будет предоставлена против заложенных акций с T+1. Как только будут доступны полноценные API, мы будем работать над обеспечением маржи почти в реальном времени по отношению к залогу.

- Чтобы снять залог, просто перейдите на страницу активов и запросите снятие залога. Акции будут освобождены от залога у Клиринговой корпорации (при условии, что они не заблокированы для получения маржи), то есть залоговое право на акции будет снято, и акции станут бесплатными ценными бумагами в дематч.

Плата за залог останется прежней. Это связано с тем, что депозитарий взимает плату за создание залога и повторный залог. Кроме того, также обратите внимание, что как клиент вы должны будете продолжать поддерживать позиции в соотношении деньги:залог 50:50, в противном случае будут взиматься проценты. Если вы не выполните свои маржинальные обязательства, брокер будет иметь право потребовать залог и продать их, чтобы отозвать взносы.

Все новые обязательства должны быть созданы с помощью новой системы залогов, действующей с 1 августа 2020 года.Брокерам было дано время до 31 августа вернуть все ценные бумаги, заложенные с использованием существующей системы, и направить их через новую систему залога. Со временем мы сообщим вам о процессе отмены залога. Убедитесь, что у вас достаточно маржи для позиций, которые вы открыли.

Обновление: SEBI, см. этот циркуляр, разрешил действующую систему залога маржи быть доступной до 31 августа 2020 года. Новая система залога будет запущена в ближайшее время, и в свое время мы сообщим о процессе отмены клянусь тебе.

Новая система залога будет запущена в ближайшее время, и в свое время мы сообщим о процессе отмены клянусь тебе.

Нравится:

Нравится Загрузка…

Что означает залог личного кредита

Предоставление залога для кредита означает гарантию возврата денег, которые были предоставлены вам взаймы, путем предоставления актива в качестве обеспечения.

Как правило, когда вы подаете заявку на кредит, вы предлагаете свою личную гарантию для покрытия погашения кредита, другими словами, вы гарантируете его всеми своими активами, настоящими или будущими. В некоторых случаях банк или кредитор могут запросить у вас дополнительную гарантию, чтобы высвободить деньги: обеспечение актива в качестве залога. Это включает в себя оставление одного или нескольких физических или финансовых активов в качестве гарантии того, что вы выполните свое обязательство : транспортное средство, банковский депозит, акции… Вы можете сделать это самостоятельно, как получатель кредита, или через третье лицо сторона, которая вместо того, чтобы выступать в качестве поручителя, отдает в залог собственное имущество, тем самым ограничивая риск.

Предоставление залога по кредиту или подача заявки на ипотечный кредит?

Кредит под залог вместо ипотечного кредита (где оплата гарантируется стоимостью имущества) дешевле организовать, так как нет необходимости оплачивать такие расходы, как оценка и/или административные сборы. При кредите с залоговой гарантией все, что вам нужно сделать, это обратиться к нотариусу, чтобы оформить соглашение в виде публичного акта или полиса, который будет нотариально заверен.

Кроме того, предоставляя залоговый актив в качестве дополнительной гарантии платежа, вы, вероятно, получите доступ к большему капиталу и/или более конкурентоспособной процентной ставке.

Отличия от ипотеки

В отличие от ипотеки, когда вы можете продолжать пользоваться заложенным имуществом, пока платите за него, при предоставлении залога по кредиту залоговое обеспечение может перейти в руки кредитора, и вы можете не пользоваться им в течение жизни кредита . Однако, если это финансовый актив, такой как акции или инвестиционный фонд, он все равно может принести вам доход.

Однако, если это финансовый актив, такой как акции или инвестиционный фонд, он все равно может принести вам доход.

Что произойдет, если вы предоставите залог по кредиту и не вернете его?

В случае неуплаты вами части кредита, обеспеченного залогом, банк может реализовать свое право сохранить заложенное имущество и, таким образом, вернуть свои деньги . Если это физический актив, он будет выставлен на публичные торги, тогда как, если это финансовый актив, он будет реализован для возмещения заемного капитала (т.г. если это акция, кредитор продаст ее, а если это инвестиция фонда, он ее ликвидирует).

Узнайте здесь больше о характеристиках и требованиях к кредитам Banco Santander.

.