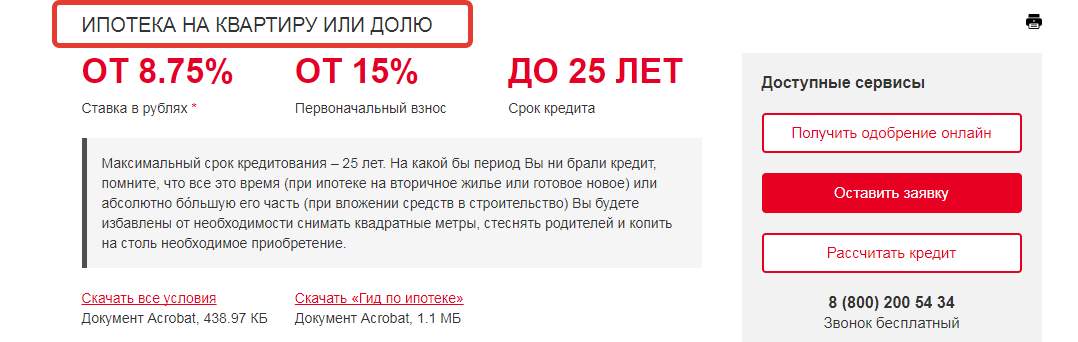

Можно ли взять кредит под залог доли в недвижимости без согласия совладельцев?

Я ознакомлен со следующими положениями и согласен на их применение:

Настоящим даю свое согласие ООО «Бинкор-Ко» (юр. адрес: г. Москва, ул. Таганская, д. 3) на обработку в соответствии с Федеральным законом № 152-ФЗ от 27.07.2006 «О персональных данных» любой информации, относящейся ко мне, полученной как от меня, так и от третьих лиц, как с использованием средств автоматизации, так и без использования таких средств, то есть на совершение следующих действий: Сбор, систематизацию, накопление, хранение, уточнение (обновление, изменение), использование, блокирование, обезличивание, уничтожение, а так же право на распространение (передачу и трансграничную передачу) третьим лицам моих персональных данных, в том числе, но не исключительно: фамилии, имени, отчества, данных и реквизитов документа (-тов), удостоверяющих личность, сведений о гражданстве, дате и месте рождения, адресе регистрации, фактическом адресе, семейном, социальном, имущественном положении (в том числе данных об имуществе), образовании, профессии, доходах и расходах. Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящим выражаю свое согласие на то, что ООО «Бинкор-Ко» вправе поручить обработку относящейся ко мне информации, указанной в настоящем пункте, компаниям-партнерам их наименования размещены на сайте www.binkor.ru, в связи с чем компании вправе осуществлять в отношении такой информации действия и обрабатывать такую информацию способами, предусмотренными в настоящем пункте.

Настоящее согласие дается мной:

Для осуществления проверки предоставленных мной информации и сведений; Для целей продвижения на рынке (в том числе путем осуществления прямых контактов со мной с помощью средств связи, включая почтовые отправления, телефонную связь, электронные средства связи, в том числе SMS-сообщения, факсимильную связь и другие средства связи) продуктов (услуг) ООО «Бинкор-Ко», совместных продуктов компаний-партнеров и третьих лиц, продуктов (товаров, работ, услуг) третьих лиц.

Согласие, данное в настоящем пункте, предоставляется на срок моей жизни. Исполнение мной своих обязательств по Договорам, либо прекращение Договоров, заключенных между мною ООО «Бинкор-Ко» как на дату подписания настоящего Согласия, так и в будущем, не прекращают действие настоящего согласия. Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Обработка и хранение персональных данных будет осуществляться в течение всего срока действия настоящего согласия. Настоящее согласие может быть отозвано мною посредством направления в ООО «Бинкор-Ко» письменного уведомления, полученного ООО «Бинкор-Ко».

Просим обратить внимание

Наша компания ни при каких условиях не берет денежные средства до оказания услуги. Никогда!

Например: у вас попросили перевести средства, чтобы узнать кредитную историю. Любые виды взимания денег до выполнения услуги от лица компании «Бинкор-Ко» — это мошенники. Если вы столкнулись с данной проблемой или уже стали жертвой мошенников просим связаться с нами Спасибо!

Как заложить долю в квартире в ломбард: условия, требования, документы, преимущества

Лобанов

Сергей

Время чтения: 5 минут

В ежедневной практике банковского кредитования, выдача заемных средств под залог недвижимости (не путать с ипотекой) развита очень слабо. То есть заложить квартиру и получить на руки деньги в банке довольно сложно. Что уж говорить, если вы хотите сделать объектом залога не всю жилплощадь, а только одну комнату! Здесь на помощь россиянам, попавшим в сложные финансовые условия, приходят ломбарды.

То есть заложить квартиру и получить на руки деньги в банке довольно сложно. Что уж говорить, если вы хотите сделать объектом залога не всю жилплощадь, а только одну комнату! Здесь на помощь россиянам, попавшим в сложные финансовые условия, приходят ломбарды.

Заложить долю в квартире и получить на руки деньги можно в течение одного-двух часов. Интересно, что в США такой финансовый инструмент используется в частном кредитовании практически каждым четвертым американцем. То есть их квадратные метры не только служат для жилья, но и обеспечивают финансовую поддержку при необходимости. Как это делается у нас – рассмотрим детали процедуры.

Содержание

- Особенности ломбарда под залог доли в квартире

- Условия залога

- Необходимые документы

- Условия погашения

- Выгоды залога квартирной доли в ломбард

- Кто может заложить часть квартиры в ломбард?

Особенности ломбарда под залог доли в квартире

Важные нюансы:

- Выдают деньги под залог доли в квартире или доме не все ломбарды.

Но можно найти тех, кто готов к такому сотрудничеству.

Но можно найти тех, кто готов к такому сотрудничеству. - Вы получите не порядка 70-75% от оценочной стоимости принадлежащих вам квадратным метров.

- Если заем не будет погашен, и доля в квартире переходит финансовой организации, ее выставят на продажу. При этом у владельцев оставшейся квартиры имеется приоритетное право на выкуп.

Но можно найти тех, кто готов к такому сотрудничеству.

Но можно найти тех, кто готов к такому сотрудничеству.

Условия залога

- Вы должны быть собственником квартиры – единоличным или в составе других членов семьи.

- У вас должны быть на руках подтверждающие данный факт документы.

- Может потребоваться согласие других людей прописанных на жилплощади (но не для всех ломбардов и не в каждой ситуации).

Рассматривая заявки на выдачу средств под залог части недвижимости, ломбарды обращают внимание на количество прописанных в ней жильцов. Очевидно, что чем меньше их – тем лучше для вас. Скорее всего, откажут в выдаче средств в ситуациях, когда на квадратных метрах квартиры прописаны несовершеннолетние дети. В остальных случаях деньги, как правило, выдают.

В остальных случаях деньги, как правило, выдают.

Необходимые документы

Для обращения в ломбард нужно минимум документов:

- Паспорт

- Документы, подтверждающие право владения долей квартиры

Очевидно, что такой удобный способ получения денег оценили многие россияне. Доля займов в ломбардах под залог части недвижимости растет с каждым месяцем.

Условия погашения

По условиям договора выплаты ломбарду должны быть регулярными и своевременными. В идеале лучше гасить частями тело займа и обязательно уплачивать проценты. Если по финансовым причинам делать это сложно, главное – уплатить хотя бы проценты.

Закладывая свою долю квартиры в ломбард, обязательно уточняйте, какие условия вас ожидают при досрочном погашении долга. В некоторых ломбардах (в частности, если процентная ставка различна для краткосрочного и долгосрочного займа), за возвращение денег раньше срока в договоре с вас могут взять дополнительную комиссию.

Выгоды залога квартирной доли в ломбард

Это по-настоящему удобный финансовый инструмент, который может использовать каждый. В том числе те, кому «не светит» кредит в банке – студенты, пенсионеры, люди, получающие заработную плату в конверте или те, кого работодатель не спешит трудоустраивать.

- Залоговый кредит в ломбарде под квартиру или ее долю гораздо более выгодный по стоимости, чем беззалоговый. Организации, специализирующиеся на выдаче денег в краткосрочном периоде, начисляют проценты за каждый день пользования займом. Так, если залога нет, вам придется уплачивать в день по 1,5-2%. А это – за год семикратная переплата! Если же ломбард принял в залог вашу долю квартиры, проценты будут очень лояльны. В разных учреждениях – от 15 до 30% переплаты в год.

- Кредиты в ломбардах выдаются очень быстро. Для рассмотрения документов опытному кредитному менеджеру в ломбарде требуется порядка 15 минут.

- Займы в ломбарде являются нецелевыми. Не нужно указывать, на что берете деньги, и никто не контролирует, как вы их тратите. Путевка, лечение, обучение, покупка машины или техники – потратить деньги можно как угодно.

- После того, как часть квартиры стала объектом залога, жизнь в ней абсолютно не меняется. Можно делать ремонт, сдавать арендаторам, жить в обычном режиме. Единственное, что вы не можете сделать – это закладывать долю повторно до погашения займа в ломбарде или отчуждать недвижимость.

- Грамотное сотрудничество с ломбардом является абсолютно безопасным главное – обращаться в авторитетные финансовые организации.

Кто может заложить часть квартиры в ломбард?

Если вы прописаны в квартире или получили ее часть в результате наследования имущества, вы можете использовать свои квадратные метры в качестве оперативного финансового инструмента.

Автомобильный ломбард

Предварительный расчёт, не является публичной офертой

Стоимость Вашего автомобиля

?

Если нужна большая сумма, Вы можете ввести её вручную

На какой срок нужен займ?

мес.

Вы можете ввести вручную любой срок до 36 месяцев

Выдадим наличными

Ставка в месяц

Ежемесячный платёж

Получить деньги Остались вопросы? Напишите нам в WhatsApp

По программе ПТС 3.0 автомобиль остаётся у Вас

Под ПТС можно заложить любой транспорт категории A, B, C и D

Заполнить заявку

Поделиться

Назад к списку

Узнавайте первыми

Подпишитесь и будьте в курсе свежих новостей и статей Автоломбарда 38!

Политика конфиденциальности

Другие статьи

15 сентября 2022

Можно ли взять займ или кредит под залог ПТС мотоцикла?

18 августа 2022

Какой автомобиль не принимают в автоломбард?

27 июля 2022

Как получить займ для юридических лиц под залог автомобиля?

15 июня 2022

Что делать, если срочно нужны деньги до зарплаты

Что такое кредит под залог акций и как это работает?

Ссуда под залог акций — это личная ссуда, обеспеченная остатком ваших сбережений в качестве залога. Этот тип кредита обычно имеет более низкие процентные ставки, чем другие личные кредиты, потому что он обеспечен.

Этот тип кредита обычно имеет более низкие процентные ставки, чем другие личные кредиты, потому что он обеспечен.

Кредиты, обеспеченные акциями, являются хорошим вариантом для тех, у кого плохая или нулевая кредитная история. Эти кредиты могут быть отличным способом улучшить свой кредитный рейтинг, потому что на них легче претендовать, чем на другие кредиты, и они, как правило, имеют низкие процентные ставки.

Что такое кредиты под залог акций?

Также называемый «кредитом сберегательной книжки» или «кредитом под залог акций».

Когда вы берете ссуду под залог акций, эквивалентные активы на вашем сберегательном счете замораживаются и снова становятся доступными, когда вы выплачиваете ссуду. Максимум, который вам разрешено брать, варьируется от банка к банку. Некоторые кредиторы могут позволить вам занять всю сумму на вашем сберегательном счете или процент. Деньги выплачиваются ежемесячными платежами, которые обычно распространяются на срок от двух до 15 лет.

Поскольку кредиты, обеспеченные акциями, представляют небольшой риск для кредиторов, они обычно предоставляются с низкими фиксированными процентными ставками, часто на 1-3 процента превышающими дивиденды или процентную ставку, выплачиваемую банком на счет.

Где можно получить кредит под залог акций?

И банки, и кредитные союзы предлагают кредиты под залог акций. Изучая варианты, оцените репутацию кредитора и инструменты или ресурсы, которые он предлагает заемщикам, а также критерии приемлемости, процентные ставки и сборы. Несколько примеров кредиторов, которые предлагают эти кредиты, приведены ниже.

Федеральный кредитный союз Affinity Plus

Федеральный кредитный союз Affinity Plus позволяет вам использовать деньги на вашем сберегательном счете для получения сберегательного кредита под залог. Заемщики могут зарабатывать вознаграждения MyPlus, которые можно использовать в будущем в обмен на возврат денег, мероприятия, поездки, благотворительные пожертвования, товары или более конкурентоспособную ставку. Кроме того, у вас будет доступ к другим привилегиям членства, таким как услуга покупки автомобиля, которая поможет вам сэкономить на следующей покупке, обширная сеть риелторов, когда вы будете готовы купить дом, льготное программное обеспечение для расчета налогов и страховые скидки.

Кроме того, у вас будет доступ к другим привилегиям членства, таким как услуга покупки автомобиля, которая поможет вам сэкономить на следующей покупке, обширная сеть риелторов, когда вы будете готовы купить дом, льготное программное обеспечение для расчета налогов и страховые скидки.

Вы можете присоединиться сегодня, если соответствуете правилам членства или сделаете единовременное пожертвование в размере 25 долларов США в фонд Affinity Plus.

Промышленный федеральный кредитный союз

Промышленный федеральный кредитный союз (IFCU) предлагает кредит под залог акций, который предназначен для лиц, желающих создать кредит с нуля или улучшить свой кредитный рейтинг. Проверка кредитоспособности не требуется для получения одобрения, а средства, замороженные на вашем счете для обеспечения кредита, будут продолжать приносить дивиденды, пока вы будете выплачивать кредит. По состоянию на 5 июля 2022 года текущая годовая ставка составляла 3,00 процента, что делало этот кредитный продукт доступным.

После того, как вы станете участником, вы можете подать заявку на ссуду с общим обеспечением, что можно сделать, выполнив требования работодателя или приемлемости, или сделав пожертвование в размере 5 долларов в аффилированную благотворительную организацию. Полный список вариантов благотворительности можно найти на странице членства.

Федеральный кредитный союз военно-морского флота

Сберегательный обеспеченный заем от Федерального кредитного союза военно-морского флота, крупнейшего в мире кредитного союза, предоставляется с увеличенным сроком кредита. Более того, средства высвобождаются и становятся доступными для использования по мере того, как вы оплачиваете остаток. Годовая процентная ставка равна процентной ставке плюс 2% для кредитов на срок до 60 месяцев и увеличивается до процентной ставки плюс 3% для кредитов на срок от 61 до 180 месяцев.

Плата за выдачу не взимается, и вы не будете оштрафованы, если решите погасить кредит досрочно. Членство доступно военнослужащим и их родственникам. Вы можете присоединиться к Navy Federal онлайн или посетив филиал.

Вы можете присоединиться к Navy Federal онлайн или посетив филиал.

Региональный банк

Региональный банк предлагает Сберегательный обеспеченный кредит, ссуду в рассрочку, доступную для владельцев Региональных сберегательных счетов или счетов денежного рынка. Суммы кредита варьируются от 250 до 100 процентов доступного остатка на счете. Годовая процентная ставка варьируется, и с некоторых заемщиков взимается плата за обработку кредита при закрытии кредита. Как владелец счета, вы можете воспользоваться платформой Next Step Financial Education, которая предлагает ресурсы, которые помогут вам достичь ваших финансовых целей.

Чтобы узнать больше о ссуде под залог сбережений или открыть счет, воспользуйтесь онлайн-инструментом, чтобы записаться на прием к региональному банкиру.

Как работают кредиты под залог акций?

Кредит, обеспеченный акциями, обеспечивается вашим сберегательным счетом, счетом сертификата акций или счетом денежного рынка. Когда вам будет одобрен кредит под залог акций, ваш кредитор удержит сумму сбережений, под которую вы берете кредит.

Вы можете погасить кредит посредством ежемесячного автоматического снятия средств, прямого депозита или ежемесячного чека. Если вы не сможете погасить кредит, сбережения, которые ваш кредитор держит в качестве залога, обычно будут использоваться для покрытия кредита.

Хотя ваши сбережения используются для обеспечения кредита, вам следует избегать просроченных платежей или неплатежей. Это может стоить вам штрафов или штрафов за просрочку платежа и может повредить вашей кредитной истории, поскольку о кредитах, обеспеченных акциями, часто сообщается в бюро кредитных историй.

Если при поиске кредита под залог акций вашей целью является кредит на строительство, подумайте о том, чтобы взять небольшую сумму, которую легче быстро погасить.

Для кого лучше всего подходят кредиты под залог акций?

Кредиты под залог акций могут быть хорошей идеей для людей в нескольких различных ситуациях.

- Лица, которым необходимо установить кредит: Если о кредите сообщается в бюро кредитных историй, своевременные ежемесячные платежи могут помочь улучшить ваш кредитный профиль.

- Лица с плохой кредитной историей: Потребителям с менее чем звездной кредитной историей этот тип кредита может быть легче получить, чем традиционный личный кредит. «Кредитное учреждение знает, что у заемщика есть залог на сберегательном счете. Таким образом, банк рискует очень мало», — говорит Даниэль Милан, управляющий партнер Cornerstone Financial Services.

Тем не менее, кредиты под залог акций могут быть хорошей идеей не для всех. Вы можете рассмотреть другие варианты кредита, если вы относитесь к одной из следующих групп людей:

- Те, кому будет сложно вернуть кредит : В случае кредита, обеспеченного акциями, вам придется вернуть его в конце срока. Если вы не сможете вернуть его, банк заберет деньги, которые у вас есть на сбережениях, и вы также будете должны проценты. Не уверены, сможете ли вы погасить кредит? Не рискуйте платить проценты плюс общая сумма займа.

- Люди, которые могут претендовать на другие виды кредитов и кредитных карт для создания кредита: Кредит под залог акций — это хороший способ начать создание кредита, если у вас ограниченные возможности, но это не самый быстрый и не лучший способ повысить свой кредит счет. Если вы можете претендовать на другие виды кредитов или кредитную карту, это может быть лучшим способом быстрее улучшить свой кредит.

- Те, кому не нужно улучшать или наращивать кредит: С кредитом, обеспеченным акциями, вы, по сути, платите проценты на деньги, которые у вас уже есть. Если вам не нужно увеличивать свой кредит, вам может быть лучше просто использовать деньги, которые у вас есть на сбережениях, вместо того, чтобы брать кредит, используя свои сбережения в качестве залога.

Если вы можете претендовать на другие виды кредитов или кредитную карту, это может быть лучшим способом быстрее улучшить свой кредит.

Если вы можете претендовать на другие виды кредитов или кредитную карту, это может быть лучшим способом быстрее улучшить свой кредит.Зачем использовать кредиты под залог акций?

Существует ряд причин использовать кредиты под залог акций вместо снятия наличных со сберегательного счета:

- Кредит на сборку. Если у вас плохой кредит или вообще нет кредита, эти кредиты могут помочь вам увеличить кредит. Каждый раз, когда вы делаете платежи по кредиту или выплачиваете кредит, об этом будет сообщено агентствам кредитной отчетности, и ваш кредитный рейтинг должен повыситься. Попросите вашего кредитора сообщать о платежах по кредиту в бюро кредитных историй и убедитесь, что он сделал это, проверив свой кредитный отчет. Каждый год вы можете запросить бесплатный кредитный отчет в каждом из основных бюро кредитных историй: TransUnion, Equifax и Experian.

- Экономьте на будущих кредитах. Хотя ссуды, обеспеченные акциями, могут стоить вам денег в виде процентных платежей сейчас, более высокий кредитный рейтинг должен позволить вам сэкономить деньги за счет более низких процентных ставок по ссудам в будущем.

- Используйте для любых целей. В отличие от определенных видов кредитов, таких как автокредиты, привязанные к автомобилям, вы можете использовать кредиты под залог акций для самых разных целей. Общее эмпирическое правило заключается в том, что вы должны использовать их только для оплаты того, что вам действительно нужно и что вы не можете себе позволить заранее.

Попросите вашего кредитора сообщать о платежах по кредиту в бюро кредитных историй и убедитесь, что он сделал это, проверив свой кредитный отчет. Каждый год вы можете запросить бесплатный кредитный отчет в каждом из основных бюро кредитных историй: TransUnion, Equifax и Experian.

Попросите вашего кредитора сообщать о платежах по кредиту в бюро кредитных историй и убедитесь, что он сделал это, проверив свой кредитный отчет. Каждый год вы можете запросить бесплатный кредитный отчет в каждом из основных бюро кредитных историй: TransUnion, Equifax и Experian. Хотя использование вашего сберегательного счета в качестве залога может показаться более рискованным, чем получение необеспеченного кредита, кредиты под залог акций предлагают реальные возможности восстановить кредит и улучшить свое финансовое будущее. Если вместо этого вы выберете необеспеченный кредит, сравните ставки онлайн перед подачей заявки.

Если вместо этого вы выберете необеспеченный кредит, сравните ставки онлайн перед подачей заявки.

Используя кредитный калькулятор, вы можете получить представление о том, сколько вы будете платить каждый месяц.

На что следует обратить внимание, прежде чем брать такой кредит?

Если вы рассматриваете возможность получения кредита под залог акций, имейте в виду, что с этим типом кредита связаны некоторые потенциальные риски.

Например, сбережения, которые вы используете в качестве залога, будут заморожены до полного погашения кредита, поэтому у вас не будет доступа к средствам. Милан говорит, что если вы не выплатите кредит, ваш сберегательный счет, скорее всего, будет использован банком для погашения остатка кредита в рассрочку. «Это может уничтожить фонд на черный день вашей семьи».

Как и в случае с любым типом кредита или заявки на кредит, обязательно прочитайте мелкий шрифт и ознакомьтесь со всеми условиями соглашения перед подписанием. Убедитесь, что вы понимаете истинную стоимость кредита, включая любые авансовые платежи или ежегодные сборы, чтобы гарантировать, что вы сможете вносить платежи по кредиту вовремя и избежать дефолта.

Убедитесь, что вы понимаете истинную стоимость кредита, включая любые авансовые платежи или ежегодные сборы, чтобы гарантировать, что вы сможете вносить платежи по кредиту вовремя и избежать дефолта.

«Убедитесь, что платеж соответствует вашему бюджету», — говорит Кэти Босслер из GreenPath Financial Wellness. «Фактор номер один кредитного рейтинга — это своевременная оплата счетов, поэтому, если целью кредита является создание кредита, для потребителя важно убедиться, что ежемесячный платеж вписывается в бюджет и может быть выплачен вовремя. каждый месяц.»

Как получить кредит под залог акций?

Поскольку вы, по сути, занимаете у себя, получение кредита под залог акций обычно является простым процессом. Наиболее важным фактором является сумма сбережений на вашем счете. Многие кредиторы предлагают мгновенное одобрение этого типа кредита, поэтому вы можете получить кредитные средства в тот же день, когда вы подаете заявку.

Вот как начать:

- Поиск различных кредиторов. Посмотрите, какие кредиторы предлагают кредиты под залог акций. В зависимости от вашего типа залога, вы можете искать различных кредиторов. Некоторые банки могут предлагать только этот тип кредита под залог сбережений, но другие могут позволить вам использовать депозитный сертификат (CD) в качестве залога.

- Учитывайте все факторы. У разных кредиторов могут быть разные условия. Некоторые могут предложить вам более низкую процентную ставку. Многие кредиторы позволяют вам занимать до 100 процентов ваших сбережений или баланса CD, в то время как другие позволяют вам занимать процент от того, что вы вложили. Срок погашения кредита, обеспеченного акциями, также зависит от кредитора и суммы займа, но обычно составляет от 5 до 15 лет. Решите, что вам нужно, и узнайте, кто предложит вам лучшие условия.

- Подайте заявление лично или онлайн. Многие кредиторы имеют возможность подать заявку на кредит онлайн. Некоторые кредиторы могут потребовать от вас записаться на прием и подать заявление лично. Когда вы выбираете кредитора, заполните заявку с необходимой личной информацией.

- Узнайте, одобрены ли вы. Вы можете получить одобрение сразу или вам придется подождать ответа. После одобрения вы можете начать использовать деньги, которые вы заняли.

Посмотрите, какие кредиторы предлагают кредиты под залог акций. В зависимости от вашего типа залога, вы можете искать различных кредиторов. Некоторые банки могут предлагать только этот тип кредита под залог сбережений, но другие могут позволить вам использовать депозитный сертификат (CD) в качестве залога.

Посмотрите, какие кредиторы предлагают кредиты под залог акций. В зависимости от вашего типа залога, вы можете искать различных кредиторов. Некоторые банки могут предлагать только этот тип кредита под залог сбережений, но другие могут позволить вам использовать депозитный сертификат (CD) в качестве залога. Когда вы выбираете кредитора, заполните заявку с необходимой личной информацией.

Когда вы выбираете кредитора, заполните заявку с необходимой личной информацией.Какие существуют альтернативы кредитам под залог акций?

Если вы хотите достичь краткосрочных финансовых целей или улучшить свой кредитный рейтинг, помимо займов под залог акций доступны и другие варианты.

Подобно кредиту под залог акций, обеспеченная кредитная карта привязана к депозитному счету. Кредитный лимит равен сумме, внесенной на счет. Деньги снимаются со счета, если вы не делаете оговоренные платежи.

Ссуда на создание кредита также работает как ссуда под залог акций, но вы погасите ссуду до того, как получите доступ к деньгам. Выбранный вами кредитор внесет средства на сберегательный счет. Когда кредит будет погашен, вы получите доступ к деньгам. Это делает кредит строителя кредит лучше подходит для долгосрочных потребностей.

Другим вариантом является обеспеченный личный кредит. Обеспеченный личный кредит обеспечен активом, которым вы уже владеете, например, автомобилем, лодкой или домом на колесах. Если вы по умолчанию по личному кредиту, кредитор может конфисковать вашу собственность, чтобы возместить свои потери.

Следующие шаги

Кредит под залог акций может быть хорошим вариантом для рассмотрения, если вы хотите создать или восстановить кредит. Несмотря на то, что получение такого рода кредита сопряжено с затратами, это может иметь смысл, если ваша цель состоит в том, чтобы в конечном итоге получить другие виды кредита, на которые сложнее претендовать, например, ипотеку.

При использовании этого вида кредита убедитесь, что вы понимаете все условия и положения, и уточните у своего кредитора, что о кредите будет сообщено в бюро кредитных историй.

Дополнительная информация:

- Кредиты на сберегательные книжки: оплата за собственные деньги

- Как улучшить свой кредитный рейтинг с помощью личного кредита

- Как получить потребительский кредит с плохой кредитной историей

Что такое залог акций и каковы его последствия?

Время чтения: 8 минут

В недавней новостной статье говорилось, что стоимость акций, заложенных промоутерами компаний BSE 500 в течение квартала июня 2020 года, снизилась до 1,95% с 2,34% в предыдущем квартале. Согласно статье, на конец июньского квартала промоутеры заложили акций на сумму 1,3 трлн фунтов стерлингов — менее 1% от общей рыночной капитализации Индии.

Согласно статье, на конец июньского квартала промоутеры заложили акций на сумму 1,3 трлн фунтов стерлингов — менее 1% от общей рыночной капитализации Индии.

В этом посте давайте попытаемся понять, что такое залог акций и как он влияет на инвесторов в компании ?

Что такое залог?

Залог относится к передаче актива в качестве обеспечения выплаты долга – актив подлежит конфискации в случае неуплаты или невыполнения обещания. Например, в случае жилищного кредита человек может занять деньги в банке / финансовом учреждении, чтобы купить квартиру или построить дом. Залогом в данном случае является сама квартира/дом. Банк/финансовое учреждение обычно предоставляет кредит до 90% от стоимости квартиры/дома. Таким образом, если стоимость дома составляет 25 лакхов, обычно в качестве кредита можно получить до 22,5 лакха (25 * 90%). В случае, если домовладелец не погашает кредит вовремя, кредитор имеет законное право приобрести недвижимость, продать ее и реализовать выручку.

Залог акций работает аналогичным образом, однако вместо дома закладываются акции листинговой компании. Любой, кто владеет акциями публичной компании, может заложить их и получить кредит. Тем не менее, инвесторы должны обратить внимание на то же самое, когда промоутеры компании закладывают свои активы.

Инвесторы могут найти информацию о заложенных акциях на веб-сайтах BSE и NSE. Данные доступны под заголовком структуры владения акциями для каждой компании и будут публиковаться один раз в квартал.

Ниже представлена схема владения акциями Adani Transmission Limited (ISIN: INE931S01010) на июнь 2020 года.

В первом ряду видно, что промоутеры владеют 82,39 крор акций компании и заложили 29,48 крор этих акций. Это 35,78% всех акций, которыми владеет учредитель, и 26,81% всех акций компании, находящихся в обращении.

Почему учредители закладывают акции?- Промоутеры могут заложить акции для сбора денег на личные расходы или для запуска новых предприятий , не связанных с существующими.

- Предположим, промоутер считает, что цена акций компании занижена и уверен в перспективах компании, он может решить купить больше акций на вторичном рынке. Затем промоутер может решить собрать необходимые средства, заложив свои активы.

- Промоутерам также может потребоваться сбор средств для ордеров на осуществление . Ордер на акции, выдаваемый непосредственно компанией, дает держателю право приобрести акции компании по определенной цене и в определенную дату. Промоутер, заинтересованный в покупке акций путем исполнения ордеров, может решить заложить существующие акции для сбора средств.

- Когда компании необходимо собрать дополнительные средства, промоутеры могут заложить свои существующие акции в качестве залога.

Предположим, что промоутеры XYZ Ltd владеют 60% акций компании. Предположим, в обращении находится 1 крор акций, 60% акций означает, что промоутеры владеют 60 лакхами акций. Рыночная цена каждой акции составляет 500 руб. Таким образом, пакет акций промоутеров стоит 300 крор (60 00 000 * 500).

Рыночная цена каждой акции составляет 500 руб. Таким образом, пакет акций промоутеров стоит 300 крор (60 00 000 * 500).

Теперь предположим, что промоутеры хотят собрать 100 крор рупий для расширения производственных мощностей компании и ищут кредит в банке.

В соответствии с правилами RBI, соотношение кредита к стоимости (LTV) на уровне 50% должно поддерживаться всегда при кредитовании на основе залога акций. Поскольку предлагаемая сумма кредита составляет 100 крор фунтов стерлингов, промоутеры должны будут заложить акции банка на сумму не менее 200 крор фунтов стерлингов, что составляет 40 лакхов акций. Также важно отметить, что любой дефицит в поддержании 50% LTV, возникающий из-за движения цен на акции, должен быть устранен в течение 7 рабочих дней.

Теперь предположим, что цена акций XYZ Ltd. падает до 450 фунтов стерлингов из-за плохих финансовых показателей. Залог теперь стоит всего (40 * 450) ₹ 180 крор, и, как следствие, LTV увеличился до ~ 55% (100/180). Теперь промоутеры будут призваны заложить больше акций, чтобы поддерживать адекватный LTV на уровне 50%. Заложив дополнительные 4,44 миллиона акций, стоимость залога может быть увеличена до 200 крор фунтов стерлингов. Предположим, что цена еще больше упадет до 350 фунтов стерлингов, промоутерам придется заложить дополнительные 17,14 лакха акций. Как только цена упадет до 333 фунтов стерлингов, необходимо будет заложить 60 тысяч акций, чтобы гарантировать, что стоимость залога составляет примерно 200 крор фунтов стерлингов, это вся доля промоутерской организации.

Теперь промоутеры будут призваны заложить больше акций, чтобы поддерживать адекватный LTV на уровне 50%. Заложив дополнительные 4,44 миллиона акций, стоимость залога может быть увеличена до 200 крор фунтов стерлингов. Предположим, что цена еще больше упадет до 350 фунтов стерлингов, промоутерам придется заложить дополнительные 17,14 лакха акций. Как только цена упадет до 333 фунтов стерлингов, необходимо будет заложить 60 тысяч акций, чтобы гарантировать, что стоимость залога составляет примерно 200 крор фунтов стерлингов, это вся доля промоутерской организации.

Если в какой-то момент учредители не смогут увеличить залог либо заложив дополнительные акции, либо заплатив наличными для уменьшения обязательства по кредиту, финансовое учреждение продаст акции на рынке, реализует выручку и уменьшит обязательство по кредиту.

Предположим, что в силу чрезвычайных обстоятельств цена акций XYZ Ltd падает с 500 до 250 фунтов стерлингов в течение нескольких дней. Даже если промоутеры заложат всю свою долю в 60 тысяч акций, залог составит только 150 крор фунтов стерлингов, а LTV в этом случае составит 66,67% (100/150). Снизить LTV до 50% можно только путем продажи акций, реализации вырученных средств и использования их для уменьшения суммы кредита. Если будет продано 20 лакхов акций, можно собрать 50 крор фунтов стерлингов. Тогда непогашенный кредит составляет 50 крор (100–50), а залоговая стоимость упадет до 100 крор (150–50), что приведет к LTV 50% (50/100). Однако выброс на рынок 20% всех акций компании, находящихся в обращении, создаст давление на цену акций, и она продолжит падать. 9. Однако на падающем рынке, если кредитор прибегает к продаже акций, избыточное предложение приведет к дальнейшему снижению цены акций, усугубляя убытки инвестора.

Снизить LTV до 50% можно только путем продажи акций, реализации вырученных средств и использования их для уменьшения суммы кредита. Если будет продано 20 лакхов акций, можно собрать 50 крор фунтов стерлингов. Тогда непогашенный кредит составляет 50 крор (100–50), а залоговая стоимость упадет до 100 крор (150–50), что приведет к LTV 50% (50/100). Однако выброс на рынок 20% всех акций компании, находящихся в обращении, создаст давление на цену акций, и она продолжит падать. 9. Однако на падающем рынке, если кредитор прибегает к продаже акций, избыточное предложение приведет к дальнейшему снижению цены акций, усугубляя убытки инвестора.

Следовательно, инвесторы должны следить за процентом заложенных акций и предпочтительно инвестировать только в компании с низким или скромным процентом заложенных акций.

Скринер на Tickertape предоставляет функцию, позволяющую сортировать компании на основе процентной доли залога промоутера.

Сага о Yes Bank и извлечении экономической стоимости акцийДело Yes Bank Ltd можно изучить, чтобы понять, как промоутеры извлекают всю стоимость принадлежащих им акций, закладывая акции перед тем, как отказаться от своей доли или продать ее в компании.

Yes Bank Ltd был банком новой эры и получил банковскую лицензию от RBI в 2004 году. В отличие от других банковских предприятий, которые уделяли большое внимание розничным продажам, руководство Yes Bank стремилось к быстрому росту, используя оптовый банковский бизнес.

После того, как Рана Капур приняла на себя управление в 2011 году, темпы расширения бизнеса ускорились. Кредитный портфель банка вырос с 34 636,6 крор в 2011 году до 2 41 286,5 крор в 2019 году. Фактически кредитный портфель увеличился почти вдвое с 1 32 048,7 крор в 2017 году до 2 41 286,5 крор в 2019 году.. За этот период банк сообщил, что сумма неработающих кредитов в процентах от кредитного портфеля увеличилась только до 3,27% с 1,53%.

Впоследствии RBI провел аудит бухгалтерских книг банка и выявил большое расхождение в неработающих активах (NPA), о которых сообщил банк, и в фактическом количестве. В сентябре 2018 года RBI сократил срок полномочий Раны Капур у руля Yes Bank и попросил банк составить план преемственности. В ответ цена акций банка упала примерно на 30% за день.

В том же месяце Рана Капур пообещал, что никогда не будет продавать акции банка.

После неблагоприятных наблюдений RBI в октябре 2018 года правление Yes Bank Ltd рекомендовало отозвать бонусы, выплаченные Ране Капур за предыдущие 2 года. Он также не предлагал каких-либо новых премиальных выплат и рекомендовал заморозить повышение заработной платы до конца 2019 года.

Он также не предлагал каких-либо новых премиальных выплат и рекомендовал заморозить повышение заработной платы до конца 2019 года.

1 марта 2019 года Равнит Гилл была назначена новым генеральным директором, заменив Рану Капур.

В течение всего этого времени Рана Капур в своем личном качестве занимал деньги у взаимных фондов и NBFC, закладывая акции Yes Bank. Однако сделка была оформлена таким образом, что Капуру не пришлось раскрывать залог на фондовых биржах. Согласно общедоступным источникам, в период с июня 2018 г. по июнь 2019 г., заложенный пакет акций в процентах от общего количества акций, принадлежащих промоутерам в Yes Bank, составлял около мизерных 3,6%. Когда новости о займах начали распространяться, банк объявил, что по состоянию на сентябрь 2019 года заложенный пакет акций в процентах от общего количества акций, принадлежащих учредителям, достиг 35,1%. В период с 1 июня 2019 года по 30 сентября 2019 года акции потеряли около 72% своей стоимости.

1 октября 2019 года акции упали еще на 22,7% из-за «принудительной продажи» 10 крор акций, что составляло 3,92% акций банка, кредиторами, использовавшими заложенные у него акции. К концу декабря 2019 г., доля промоутера в компании упала до 8,3% с 13,1% в предыдущем квартале. К концу марта 2020 г. доля упала до 1,4%, а затем до 0% в июне 2020 г.

К концу декабря 2019 г., доля промоутера в компании упала до 8,3% с 13,1% в предыдущем квартале. К концу марта 2020 г. доля упала до 1,4%, а затем до 0% в июне 2020 г.

Организаторы различными способами брали кредиты на основе рыночной стоимости своего пакета акций в банке. Чтобы гарантировать отсутствие негативной реакции со стороны акционеров на новости о залоге, этот факт был скрыт, и Рана Капур публично объявил, что никогда не будет продавать акции. Когда организация-учредитель не смогла своевременно погасить долг, кредиторы продали акции, возместив хотя бы часть причитающейся суммы. Что сделали промоутеры Yes Bank, так это извлекли экономическую стоимость акций, фактически не продавая акции. Только публичные акционеры заплатили очень высокую цену. С сентября 2018 г. по июнь 2020 г. акции потеряли ~93% от его стоимости.

Аналогичное снижение стоимости произошло в случае с акциями Zee Entertainment Enterprise и Granules India. В то время как в первом случае промоутеры заложили акции для финансирования других предприятий, во втором случае акции были заложены для финансирования расширения бизнеса.