Что делать, когда сотрудник сходил в отпуск авансом, а теперь увольняется?

- 1 июля 2022 г.

Риски: в ситуации, когда на дату увольнения у работника имеются неотработанные дни отпуска, то есть отпуск был предоставлен ему авансом, излишне выплаченные отпускные можно удержать с выплат, причитающихся работнику, в полном объеме лишь при соблюдении определенных условий.

Нередко возникают ситуации, когда увольняемый работник уже использовал отпуск за текущий рабочий год, который не был отработан им полностью. Работодатель вправе удерживать из заработной платы работника, начисленной при увольнении, его задолженность за неотработанные дни отпуска, который был предоставлен авансом (ст. 137 ТК РФ).

Излишне выплаченные отпускные при соблюдении определенных условий можно удержать с выплат, причитающихся работнику. Работодатель удерживает такую задолженность независимо от согласия работника (абз. 5 ч. 2, ч. 3 ст. 137 ТК РФ; Определение Второго кассационного суда общей юрисдикции от 22.07.2021 по делу N 88-16339/2021). Поэтому для удержания заявление от работника или его согласие не требуются.

137 ТК РФ; Определение Второго кассационного суда общей юрисдикции от 22.07.2021 по делу N 88-16339/2021). Поэтому для удержания заявление от работника или его согласие не требуются.

Возможность удержать излишне выплаченные отпускные в полном объеме зависит от двух обстоятельств:

1) от причины увольнения.

При увольнении по большинству оснований сумму отпускных, приходящуюся на неотработанные дни отпуска, удержать можно (ч. 2 ст. 137 ТК РФ).

Но есть такие основания для прекращения трудового договора, при увольнении по которым удержания за неотработанные дни отпуска запрещены (ч. 2 ст. 137 ТК РФ). Их немного, и большая их часть – это основания, когда трудовой договор прекращается по обстоятельствам, не зависящим от воли сторон, но есть и другие;

2) от величины удержания.

Сумму излишне выплаченных отпускных удерживают из выплат, причитающихся работнику при увольнении (Письмо Минтруда России от 22. 10.2018 N 14-1/ООГ-8142, Определение Верховного Суда РФ от 05.02.2018 N 59-КГ17-19). Обратите внимание: есть такие выплаты, из которых удерживать отпускные нельзя (ч. 4 ст. 138 ТК РФ). Например, к ним относятся: возмещение командировочных расходов по авансовому отчету, компенсация за использование личного имущества работника (п. 8 ч. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ).

10.2018 N 14-1/ООГ-8142, Определение Верховного Суда РФ от 05.02.2018 N 59-КГ17-19). Обратите внимание: есть такие выплаты, из которых удерживать отпускные нельзя (ч. 4 ст. 138 ТК РФ). Например, к ним относятся: возмещение командировочных расходов по авансовому отчету, компенсация за использование личного имущества работника (п. 8 ч. 1 ст. 101 Федерального закона от 02.10.2007 N 229-ФЗ).

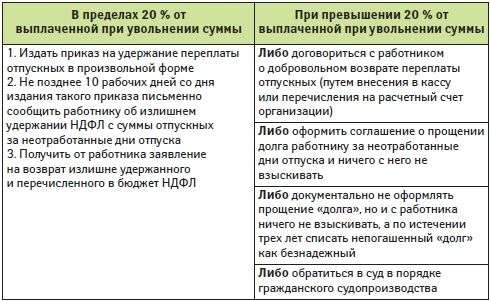

Размер всех удержаний, производимых по решению работодателя, не может превышать 20% выплаты, оставшейся после удержания НДФЛ (ч. 1 ст. 138 ТК РФ, Письмо Минздравсоцразвития России от 16.11.2011 N 22-2-4852). И если сумма отпускных не превышает это ограничение, то в большинстве случаев ее можно удержать.

Но при наличии в отношении работника исполнительных документов удержать с него излишне выплаченные отпускные скорее всего не удастся, даже если отпускные не превышают 20%-ное ограничение и нет других сумм, удерживаемых с работника по решению работодателя.

Дело в том, что удержания по исполнительным документам имеют приоритет перед удержаниями по решению работодателя: сначала нужно в полном объеме погасить требования по исполнительному документу и только потом можно будет удерживать отпускные (ч. 2 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ). Увеличенные лимиты удержаний в 50% и 70% действуют только в отношении удержаний по исполнительным документам (ч. 2, 3 ст. 138 ТК РФ, ч. 2, 3 ст. 99 Федерального закона от 02.10.2007 N 229-ФЗ). Если сумма удержания по исполнительному листу меньше установленного для него лимита, оставшуюся часть лимита нельзя использовать для удержания отпускных. Нельзя также суммировать любые установленные лимиты (20%, 50%, 70%) в целях удержаний по разным основаниям. Такие выводы следуют из Письма Роструда от 30.05.2012 N ПГ/3890-6-1.

См. в СПС КонсультантПлюс Порядок и Примеры определения размера удержания отпускных за неотработанное время при увольнении работника.

Если при увольнении не получится удержать сумму излишне выплаченных отпускных, можно предложить работнику добровольно погасить задолженность. Взыскать с него эту сумму в судебном порядке нельзя. Возможность удержания данной задолженности является правом работодателя, но не обязанностью (Обзор судебной практики Верховного Суда РФ за III квартал 2013 года, Определение Верховного Суда РФ от 12.09.2014 N 74-КГ14-3, Письмо Минтруда России от 30.03.2021 N 14-3/ООГ-2784).

Взыскать с него эту сумму в судебном порядке нельзя. Возможность удержания данной задолженности является правом работодателя, но не обязанностью (Обзор судебной практики Верховного Суда РФ за III квартал 2013 года, Определение Верховного Суда РФ от 12.09.2014 N 74-КГ14-3, Письмо Минтруда России от 30.03.2021 N 14-3/ООГ-2784).

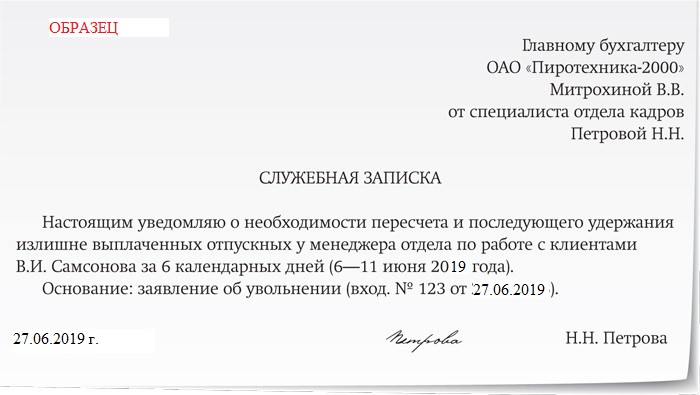

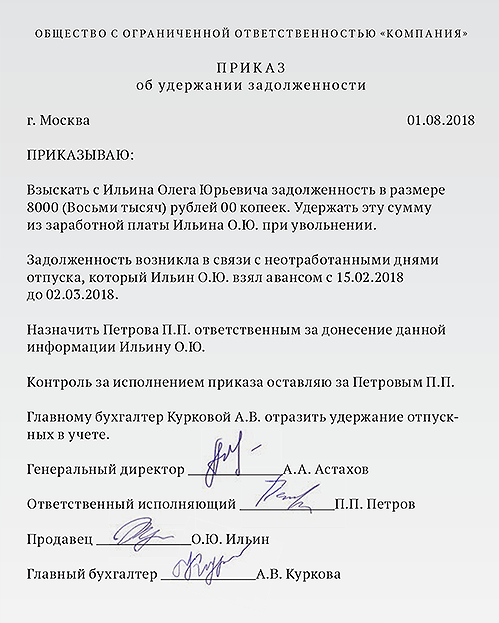

Если удержать сумму излишне выплаченных отпускных при увольнении возможно, обычно оформляют приказ. См. в СПС КонсультантПлюс Образец приказа об удержании излишне выплаченных работнику отпускных за неотработанные дни отпуска при увольнении.

Порядок бухгалтерского и налогового учета при удержании с работника при увольнении суммы, выплаченной за неотработанные дни отпуска

Читайте подробнее

Читайте подробнее

Удержание отпускных при длительном больничном

СИТУАЦИЯ

В компании работает сотрудник, который несколько лет находится на больничном. В 2021 году графиком отпусков сотруднику было предусмотрено несколько периодов отпуска. Сотрудник был заранее уведомлен о предстоящем отпуске, и запроса на перенос отпуска от него не поступало.

В результате несколько раз отпуск был оформлен, сотруднику выплачены отпускные. По истечении отпуска он предоставлял новый больничный, и компании приходилось сдвигать его отпуск на более поздний период. На данный момент стало ясно, что сотрудник не сможет отгулять ранее оплаченные дни. Для корректности в отчетности компания хотела бы сторнировать в программе ранее сформированные выплаты. Таким образом, у сотрудника появляется задолженность.

Имеет ли право работодатель удержать ранее выплаченные суммы? Если нет, то какой выход из данной ситуации есть?

РЕКОМЕНДАЦИЯ ЭКСПЕРТА ИПК

Удержания в данном случае с работника будет неправомерным. Возможно удержание при увольнении излишне выплаченных отпускных с работника, но в размере не более 20%.

Возможно удержание при увольнении излишне выплаченных отпускных с работника, но в размере не более 20%.

ПРАВОВОЕ ОБОСНОВАНИЕ:

Удержания из заработной платы работника могут производиться только в случаях, предусмотренных Трудовым кодексом РФ и иными федеральными законами (ч. 1 ст. 137 ТК РФ, Определение Верховного Суда РФ от 28.05.2010 N 18-В10-16). Согласно статье 137 Трудового кодекса РФ удержания из заработной платы работника для погашения его задолженности работодателю могут производиться при увольнении работника до окончания того рабочего года, в счет которого он уже получил ежегодный оплачиваемый отпуск, за неотработанные дни отпуска.

В соответствии со статьей 138 ТК РФ общий размер всех удержаний при каждой выплате заработной платы не может превышать 20%, а в случаях, предусмотренных федеральными законами, — 50% заработной платы, причитающейся работнику.

Если же работнику был выдан отпуск «авансом», то в случае увольнения возможно сделать перерасчет сумм, выплачиваемых работнику. В этом случае при увольнении вы вправе произвести удержание излишне выплаченных отпускных (за неотработанные дни отпуска), но не более 20 процентов суммы зарплаты, выплачиваемой при увольнении. Если сумма более 20 процентов, то можете попросить работника вернуть неотработанные отпускные добровольном порядке.

В этом случае при увольнении вы вправе произвести удержание излишне выплаченных отпускных (за неотработанные дни отпуска), но не более 20 процентов суммы зарплаты, выплачиваемой при увольнении. Если сумма более 20 процентов, то можете попросить работника вернуть неотработанные отпускные добровольном порядке.

К сожалению, взыскать эту сумму в судебном порядке не удастся, так как действующее законодательство не содержит оснований взыскания суммы задолженности в судебном порядке с работника, использовавшего отпуск авансом, если работодатель фактически при расчете не смог произвести удержание за неотработанные дни отпуска вследствие недостаточности сумм, причитающихся при расчете. (ч. 2 ст. 137, ч. 1 ст. 138 ТК РФ, Определение Верховного Суда РФ от 25.10.2013 N 69-КГ13-6).

Необходимо обратить внимание, что согласно подп. «а» п. 17 и п. 18 Правил об очередных и дополнительных отпусках, утвержденных НКТ СССР 30.04.1930 № 169, отпуск должен быть перенесен на другой срок или продлен в случае временной нетрудоспособности работника, удостоверенной больничным листом (листком нетрудоспособности).

Получите больше информации о требованиях законодательства, изменениях в законодательство, судебной и инспекционной практике, рекомендаций по применению законодательства на наших еженедельных вебинарах в сервисе «Кадровый обзор». |

Переплата по заработной плате — Как взыскать заработную плату

Если работнику переплатили, может ли работодатель вернуть переплату?

Если работодатель переплатил работнику по ошибке, то работодатель имеет право потребовать эти деньги обратно.

Однако служащие и рабочие защищены в соответствии со статьей 13 Закона о правах на работу 1996 года от любых незаконных вычетов из их заработной платы. Исключением является раздел 14 Закона, который предусматривает случай переплаты, позволяя работодателям сделать вычет и исправить ошибку. Кроме того, прямое положение во многих трудовых договорах позволяет вносить исправления в случае ошибок в расчете заработной платы.

Как взыскать переплату?

Удержания из заработной платы на исправление переплаты могут производиться единовременно или несколькими частями. Тем не менее, работодатели должны заранее уведомить сотрудников и получить согласие на любые вычеты. Если переплата значительна, распределение возмещения по времени поможет избежать споров. В идеале соглашение о возмещении должно быть составлено в письменной форме и подписано обеими сторонами. Согласованные корректировки затем могут быть внесены в платежную ведомость.

Что следует учитывать при взыскании переплаты?

Проверьте, есть ли в Трудовом договоре пункт, разрешающий удержания из заработной платы в случае переплаты — это упрощает процесс.

Если в течение нескольких месяцев или лет было допущено несколько ошибок, переплата могла быть существенной. В этом случае единовременная выплата может не подойти — согласуйте с работником график отчислений, обеспечивающий минимальные сбои в его финансовых делах.

Использование раздела 14 без уведомления работника и получения согласия потенциально может привести к нарушению подразумеваемых условий доверия и конфиденциальности и потенциальному конструктивному иску об увольнении. Для получения дополнительной информации прочитайте Конструктивное увольнение.

Раздел 14 применяется только к реальным переплатам заработной платы – на него нельзя полагаться в отношении других видов выплат (например, расходов на обучение).

Что делать, если сотрудник уволился из компании?

Работодатель имеет право взыскать излишне выплаченную заработную плату, даже если работник уволился из компании. Однако, если работник уже уволился, работодателям может быть сложнее взыскать переплату. Действия должны быть предприняты быстро, если последняя выплата заработной платы еще не произведена. Если окончательный платеж был произведен, бывшему сотруднику может быть направлен неофициальный запрос о возмещении убытков. Если они откажутся, может быть рассмотрен судебный иск, но успех будет зависеть от финансового положения бывшего сотрудника, а судебные издержки могут стоить больше, чем рассматриваемая сумма.

Однако, если работник уже уволился, работодателям может быть сложнее взыскать переплату. Действия должны быть предприняты быстро, если последняя выплата заработной платы еще не произведена. Если окончательный платеж был произведен, бывшему сотруднику может быть направлен неофициальный запрос о возмещении убытков. Если они откажутся, может быть рассмотрен судебный иск, но успех будет зависеть от финансового положения бывшего сотрудника, а судебные издержки могут стоить больше, чем рассматриваемая сумма.

Если переплата обнаруживается только после того, как работник уволился, и он отказывается произвести добровольное погашение, работодатель должен рассмотреть юридические варианты. Они могут включать:

сбор на ранней стадии всей доступной информации о текущих средствах и статусе занятости бывшего работника, чтобы определить, возможно ли возмещение (т. е. может ли бывший работник фактически погасить какую-либо переплаченную заработную плату)

внесение предложений о погашении в течение определенного периода времени по взаимному согласию бывшего сотрудника

при необходимости с иском к бывшему работнику в порядке гражданского судопроизводства о взыскании излишне уплаченных денежных средств

Может ли работник защитить иск о переплате заработной платы?

Сотрудник может иметь возражение против требования о возмещении на том основании, что его заставили поверить, что он имеет право на деньги и что он добросовестно (т. е. честно) рассчитывал на деньги. Обычно это означает, что работник потратил их или использовал для погашения непогашенных долгов. Если работник не виноват в том, что ему переплатили, у него есть шанс отстоять любую претензию.

е. честно) рассчитывал на деньги. Обычно это означает, что работник потратил их или использовал для погашения непогашенных долгов. Если работник не виноват в том, что ему переплатили, у него есть шанс отстоять любую претензию.

С практической точки зрения, если через какое-то время обнаруживается переплата, работодателю может быть целесообразно сначала обсудить это с бывшим работником и попытаться договориться о программе погашения в течение определенного периода времени. В некоторых случаях работодателю может быть целесообразнее рассмотреть вопрос о списании части или всей переплаты, а не вступать в судебные разбирательства для взыскания всей суммы. Однако каждый случай следует рассматривать по отдельным фактам.

Компенсация при увольнении

Компенсация при увольненииВыплата последней заработной платы

Сотрудникам, уволенным с работы, должны выплачиваться регулярные оклады или заработная плата до последнего рабочего дня.

Оплата начисленного оплачиваемого отгула (PTO)

Сотрудникам Исследовательского фонда оплачивается отпуск за период, не превышающий 30 дней после увольнения.

Оплата за накопленный отпуск не будет производиться до периода оплаты после увольнения или уведомления об увольнении, в зависимости от того, что наступит позже.

Места кампуса должны взимать платежи за накопленный отпуск и выходное пособие при увольнении с удержания вознаграждения GL кампуса путем ввода единовременного элемента дохода (Vac Pay Term или Sev Pay), используя соответствующий тип расходов из списка ниже:

- Начисленный отпуск SWM Отпуск

- Выходное пособие SWM Выходное пособие

Для получения дополнительной информации см. разделы «Корпоративные удержанные вознаграждения GL» и «Введите элемент единовременных доходов или отчислений».

Информацию о возмещении переплаты за счет отпускных см. в разделе Сбор переплат по заработной плате.

Сотрудникам не будет выплачиваться начисленное, но неиспользованное время болезни, личного времени или отпуска.

Оплата начисленного оплачиваемого отпуска вместо заработной платы

Предприятия со стандартной рабочей неделей в 37,5 часов, которые решили предоставить оплачиваемый отпуск вместо заработной платы не освобожденному работнику за не сверхурочную часть любого времени, отработанного сверх 37,5 часов в течение данной недели, должны платить работнику за любой такой неиспользованное время, когда сотрудник увольняется с работы в Исследовательском фонде.

Платеж должен быть:

- относится к премии, от которой сотрудник увольняется.

- включены в итоговый чек.

- производится по тарифу, действующему на момент оплаты.

Если спонсор не может или не желает производить оплату за неиспользованное время, это должен сделать операционный центр.

Примечание: Сотрудникам должна быть выплачена оплата за любое такое неиспользованное время при прекращении их контракта с учетной записью, даже если они переводятся на другую учетную запись и продолжают работать в Исследовательском фонде. Обязательство не может быть перенесено на другой счет.

Дополнительные сведения об оплачиваемом отпуске вместо заработной платы см. в разделе Оплачиваемый отпуск вместо заработной платы.

Выходное пособие

Когда административные должности в Исследовательском фонде ликвидируются в рамках утвержденной программы сокращения штатов, сотрудники могут иметь право на выходное пособие.