Можно ли сдавать в аренду ипотечную квартиру, как сдавать ипотечную квартиру 13.04.2022

Ипотека – большое бремя для бюджета семьи. Квартиру, купленную в кредит, можно сдать в аренду и на эти деньги его выплачивать. Однако в некоторых случаях банки устанавливают ограничения на сдачу жилья в аренду. Рассказываем, как можно сдать ипотечную квартиру и какие нюансы следует при этом учесть.

Нужно ли получать согласие банка на сдачу квартиры в аренды

Раньше многие банки прописывали в договоре запрет на возможность найма ипотечной квартиры. Сейчас прямого запрета нет, но иногда кредитные организации вводят ограничения на поиск арендаторов. Например, в договоре указывается, что сдавать квартиру можно лишь с согласия банка.

При оформлении кредита финансовые организации требуют застраховать квартиру, поэтому при сдаче в аренду придётся решать этот вопрос и со страховщиками. В этом случае стоит иметь в виду, что страховые компании могут повысить взнос, так как рисков, связанных с объектом, будет больше.

Согласие кредитора также стоит официально зафиксировать. Но в любом случае стоит быть готовыми к тому, что банк может выставить свои условия сдачи ипотечной квартиры в аренду. Например, прописать срок договора до года и запретить автоматическое продление. Или потребует согласовывать с ним возможность временной регистрации с арендатором.

Больше шансов получить согласие кредитной организации у заемщиков, которые добросовестно перечисляют ипотечные платежи и не допускает просрочек.

Если в договоре с банком нет пункта о возможности аренды, то его согласия не требуется. Заёмщик может смело сдавать квартиру, не ставя в известность кредитную организацию.

Нужен ли договор?

У заёмщиков возникает вопрос, стоит ли сдавать квартиру официально, с заключением договора. Конечно, можно по-тихому пустить арендаторов и не ставить в известность банк. Но все же так делать не стоит. Во-первых, вы рискуете быть привлечённым к ответственности за незаконное предпринимательство. Также вам могут начислить налоги, штрафы и пени за все время, пока в квартире жил арендатор.

Конечно, сотрудники банка нечасто проверяют жильё, которое находится под залогом. Особенно, если заёмщик регулярно вносит ипотечные платежи. Шансы на то, что работники кредитной организации будут отслеживать то, что происходит в квартире, невелики. Но все же такая вероятность есть, и об этом не стоит забывать.

Если банк обнаружит, что вы сдаёте квартиру без его согласия, то вы можете получить штраф за нарушение договора и испортить кредитную историю. Еще более суровый вариант – банк потребует расторгнуть договор и погасить ипотеку досрочно. Или может значительно повысить ставки по кредиту. Конечно, такие случаи происходят не так часто, но все же лучше обезопасить себя и сдать квартиру официально.

Еще более суровый вариант – банк потребует расторгнуть договор и погасить ипотеку досрочно. Или может значительно повысить ставки по кредиту. Конечно, такие случаи происходят не так часто, но все же лучше обезопасить себя и сдать квартиру официально.

Обычно запрос на сдачу жилья в аренду рассматривается банком в течение недели. Финансовая организация также может потребовать согласовать с ней договор о найме жилья.

Если вы планируете зарегистрировать в квартире арендаторов, то необходимо обратиться в банк с соответствующим заявлением. Как правило, банки дают разрешение на регистрацию арендаторов. Но кредитная организация может ограничить ее срок на период в 11 месяцев.

Риски для арендатора

Квартиросъёмщика можно назвать наиболее защищенным лицом в любых спорных ситуациях, возникающих между заемщиком и банком. Съехать с квартиры ему придется только в одном случае: если владелец жилья перестанет вносить ежемесячные платежи по кредиту. Тогда банк может выставить жилье на продажу, а квартиранту придётся искать новое жилье. На решение жилищного вопроса у арендатора будет месяц.

Тогда банк может выставить жилье на продажу, а квартиранту придётся искать новое жилье. На решение жилищного вопроса у арендатора будет месяц.

Если арендатор заплатил за проживание наперёд, то в случае продажи квартиры арендодатель обязан вернуть все деньги за неиспользованный период аренды. Лучше сразу уведомить квартиранта о том, что жильё находится в аренде у банка.

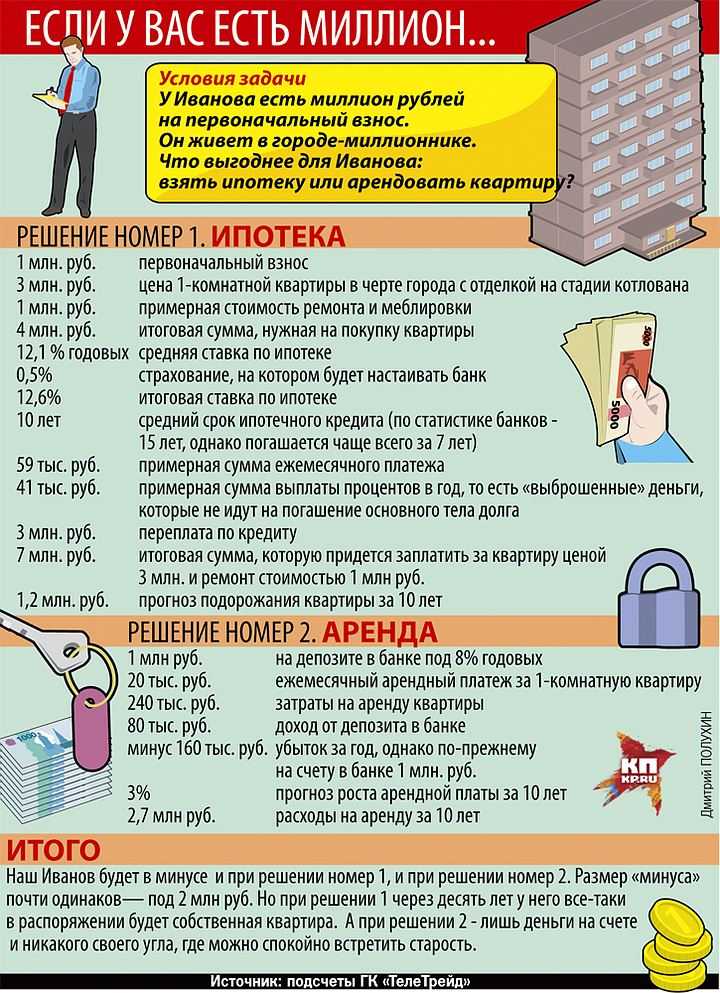

Выгодно ли сдавать ипотечную квартиру в аренду

Конечно, получение дополнительного дохода снизит нагрузку на заёмщика, а иногда это позволяет полностью компенсировать расходы на обслуживание кредита. Но все же в большинстве случаев аренда позволяет компенсировать лишь 50-80% ежемесячного платежа по ипотеке.

С другой стороны, стоимость недвижимости меняется. Квадратные метры всегда были традиционным активом для вложения и сохранения денег, особенно в непростой экономической ситуации. Со временем квартиру можно продать по более высокой цене и получить доход. Если совмещать это с арендой, то объём полученных дивидендов будет больше.

Если совмещать это с арендой, то объём полученных дивидендов будет больше.

Дополнительные доходы от аренды также можно также направлять на досрочное погашение ипотеки и дополнительно сэкономить на процентах по кредиту.

Чаще всего квартиру в ипотеку покупают на будущее, когда вырастут дети. А пока за неё платят кредит, там живут арендаторы. Когда дети вырастают, родители дарят им это жильё.

Выгодно ли сдавать квартиру, находящуюся в залоге у банка, или нет, зависит от большого количества факторов. Это размера первоначального взноса, уровня, регулярности и источников дохода, условий ипотечного кредита, ликвидности квартиры.

Как получить согласие банка на сдачу квартиры в аренду

В первую очередь необходимо обратиться с письменным заявлением к сотруднику банка, где был оформлен кредит. Принесите паспорт и договор аренды, которые планируется подписать с квартирантом. И не забудьте указать в договоре, что объект находится в залоге у банка.

И не забудьте указать в договоре, что объект находится в залоге у банка.

В некоторых случаях представители кредитора могут попросить письмо из страховой компании с подтверждением того, что она согласна покрывать риски на период действия договора аренды.

Обычно банки идут навстречу своим клиентам и не препятствуют заключению договора аренды. Вы, в свою очередь, будете спокойны, что все условия соблюдены и банк вряд ли будет разрывать с вами кредитный договор.

Если сотрудники банка окажутся несговорчивыми и не дадут добро на сдачу в аренду, то можно попробовать перекредитоваться в другой организации, где условия не такие жесткие.

В каких случаях банк не разрешит сдавать квартиру

Воспрепятствовать сдаче квартиры в аренду могут средства материнского капитала, которые были использованы для первоначального взноса или досрочного погашения части кредита. Скорее всего, банк не разрешит сдавать такую квартиру.

Конечно, потенциальные арендодатели могут согласовать возможность сдачи квартиры с органами опеки. Но вероятность получить добро мала.

Предполагается, что материнский капитал направят на улучшение жилищных условий детей. И подразумевается, что семья должна переехать в лучшее жильё, а не сдавать его в аренду.

Заключение

Сдача ипотечной квартиры – большое финансовое подспорье для заёмщика. Это не запрещено законодательством, но банки не всегда приветствуют такие сделки, ведь на время действия договора между хозяином квартиры и арендатором банк теряет возможность распоряжаться жильем.

Поэтому, оформляя кредит на покупку недвижимости, лучше заранее уточнить у банка, на каких условиях можно сдать квартиру, чтобы в дальнейшем избежать возможных проблем.

В этом случае будет полезно проконсультироваться с риэлторами, которые занимаются вопросами аренды квартир. Они помогут грамотно составить арендный договор, но главное – подобрать банк, который наверняка пойдёт на уступки заёмщику. Агентство недвижимости «Азбука жилья» проконсультирует вас, по какой ставке стоит сдавать квартиру в аренду и поможет найти идеальных квартирантов.

Агентство недвижимости «Азбука жилья» проконсультирует вас, по какой ставке стоит сдавать квартиру в аренду и поможет найти идеальных квартирантов.

13.04.2022

1873

Рейтинг

Теги: Полезное Продажа квартир

← Обратно к списку

Служба контроля

качества услуг

Есть вопросы или жалобы?

Напишите нам

Подпишитесь на новости

Я подтверждаю согласие на обработку и хранение моих персональных данных согласно Политике конфиденциальности и Пользовательскому Соглашению Я даю согласие на получение информационных сообщенийМы в соцсетях

Покупка квартиры под сдачу в аренду

Для жизни

Малому бизнесу

Получение долгосрочного но небольшого дохода

Начать инвестироватьПолучить консультацию

ParagraphWrapper» color=»brand-primary»>Еще один из вариантов инвестиций в недвижимость — купить квартиру, чтобы сдавать ее в аренду посуточно или на длительный срок. О предыдущих способах рассказали тут и тут. Разберемся, чем эта инвестиция интересна, какие у нее плюсы и минусы, и рассмотрим процесс пошагово.

ParagraphWrapper» color=»brand-primary»>Еще один из вариантов инвестиций в недвижимость — купить квартиру, чтобы сдавать ее в аренду посуточно или на длительный срок. О предыдущих способах рассказали тут и тут. Разберемся, чем эта инвестиция интересна, какие у нее плюсы и минусы, и рассмотрим процесс пошагово.

Чем эта инвестиция интересна ?

Если взять квартиру в ипотеку, правильно подобрать сумму ежемесячных платежей и рассчитать доход от аренды, то получится, что через 10–15 лет у вас будет в собственности квартира, полученная по цене первоначального взноса. В дальнейшем ее можно будет продолжать сдавать и получать дополнительный пассивный доход, можно жить в ней самим или же продать.

Стоит понимать, что сверхвысоких доходов от сдачи одной квартиры, скорее всего, вы не получите; это будет скорее дополнительным источником дохода, а не основным. Но если купить и сдавать несколько квартир, то и доход масштабируется пропорционально.

Какие есть плюсы ?

- Надежность. Жилье всегда остается жильем, даже когда обесцениваются деньги, ценные бумаги и другие активы. В нем как минимум всегда можно жить, то есть эта квартира может быть не только инвестицией, но и запасным аэродромом.

- Инвестиция в будущее. Покупка жилья — это понятная инвестиция в собственную пенсию или в будущее своих детей.

- Стабильный спрос. Потребность в арендном жилье в городах достаточно стабильна. Если квартира находится в месте с хорошей инфраструктурой и транспортной доступностью, на нее почти гарантированно найдутся арендаторы.

- Доступность. Квартиру, которую вы планируете сдавать в аренду, выгоднее взять в ипотеку, чем покупать за свои деньги. А для ипотеки достаточно накопить первоначальный взнос; в «Райффайзен Банке» это 20% от стоимости квартиры.

А какие минусы?

- Невысокая доходность. При сдаче квартиры в долгосрочную аренду за вычетом налогов, страхования, амортизационных износов и других издержек годовая доходность составляет в среднем всего 5%. Это приемлемо, если вы берете квартиру в ипотеку, но если вы можете позволить себе купить ее на собственные деньги, возможно, выгоднее и проще положить эту же сумму на банковский вклад. Посуточная аренда может приносить больше дохода, чем долгосрочная, но только при условии, что квартира не простаивает больше нескольких дней в месяц. Обеспечить же полную загрузку, если вы не занимаетесь этим постоянно, может быть сложно. Поэтому при самостоятельной сдаче квартиры в посуточную аренду доходность сравнима с долгосрочной сдачей. Можно обратиться в агентство, которое будет продвигать вашу квартиру, обеспечивать полную загрузку и решать возникающие вопросы, но тогда придется отдавать им до 30% дохода.

- Дополнительные затраты. До сдачи квартиры в ней, вероятно, потребуется сделать косметический ремонт. Когда в квартире будут жить арендаторы, многие затраты по ремонту тоже лягут на вас. В случае с посуточной сдачей дополнительные расходы еще выше: в квартире регулярно нужно убираться до и после гостей, пополнять запасы туалетной бумаги и других расходников, делать мелкий ремонт. Это требует не только денег, но также сил и времени, поэтому сдачу квартиры в посуточную аренду сложно совмещать с основной работой.

- Долгая окупаемость. Срок окупаемости зависит от квартиры, но возвращение инвестиций за счет аренды может занять в среднем 10–15 лет. Это значительно дольше, чем, например, в варианте покупки квартиры на этапе котлована и перепродажи ее после сдачи объекта (ссылка на эту статью).

Как вложиться в недвижимость для сдачи в аренду ?

Title»>Шаг 1 — Решите, как вы хотите сдавать квартиру — посуточно или на длительный срок

Title»>Шаг 1 — Решите, как вы хотите сдавать квартиру — посуточно или на длительный срокОт этого зависит, в каком районе и какую квартиру нужно искать. Например, если вы хотите сдавать квартиру посуточно, то более востребованной будет небольшая квартира близко к центру города или к основным туристическим объектам. А если планируете сдавать на длительный срок, то подойдет спальный район с хорошей жилой инфраструктурой: продуктовыми магазинами, торговыми центрами, детскими садами и школами.

Шаг 2 — Выберите квартиру

Быстрее всего сдаются однокомнатные квартиры, но и освобождаются они тоже чаще — их обычно выбирают молодые люди без детей, не привязанные к конкретному району. Двух- и трехкомнатные квартиры, напротив, сдать сложнее, и для них важнее расположение — их обычно выбирают семьи с детьми, которым нужны рядом хорошие детские сады, школы и досуговые центры. Зато и снимают такие квартиры обычно на более долгий срок.

Зато и снимают такие квартиры обычно на более долгий срок.

Чтобы выбрать удачную квартиру, можно воспользоваться сервисом по подбору недвижимости. С его помощью можно сравнить квартиры в нужном районе — например по метражу, характеристикам дома, объектам инфраструктуры рядом — и увидеть явно недооцененные квартиры, которые можно выгодно купить.

Шаг 3 — Оформите ипотеку

Чтобы вариант с ипотекой окупился, ежемесячный платеж нужно подобрать так, чтобы он покрывался доходом от сдачи квартиры в аренду с учетом всех сопутствующих расходов. Возможно, будет выгоднее взять ипотеку на более долгий срок — тогда ежемесячный платеж получится ниже и его проще будет покрыть доходом от аренды.

Шаг 4 — Сделайте косметический ремон

Беспроигрышный вариант — сделать ремонт максимально нейтральным, чтобы он мог подойти людям с разными вкусами. Для отделки выбирайте стойкие материалы или такие, которые легко будет обновить, например ламинат высокого класса износостойкости и обои под покраску. Однако слишком сильно экономить на материалах и мебели тоже не стоит, ведь тогда в квартире часто придется что-то ремонтировать, а эти расходы тоже лягут на вас.

Для отделки выбирайте стойкие материалы или такие, которые легко будет обновить, например ламинат высокого класса износостойкости и обои под покраску. Однако слишком сильно экономить на материалах и мебели тоже не стоит, ведь тогда в квартире часто придется что-то ремонтировать, а эти расходы тоже лягут на вас.

Шаг 5 — Сдайте квартиру

Сделайте привлекательные фотографии квартиры, лучше всего при дневном солнечном свете. В описании подробно перечислите всё, что есть в квартире, и какие объекты инфраструктуры находятся рядом. Постарайтесь предложить среднюю для аналогичных квартир в этом же районе арендную плату — на слишком дешевые или слишком дорогие варианты часто приходят неадекватные арендаторы. Но помните, что доход от аренды должен покрывать ваш ежемесячный платеж по ипотеке и все сопутствующие расходы, включая налог на доход. Он составит 4%, если вы зарегистрируетесь как самозанятый.

Если сдаете квартиру на длительный срок, обязательно подпишите договор с арендаторами и возьмите залог. Это обезопасит вас от ситуации, когда жильцы что-то сломали в квартире и внезапно съехали.

Как еще можно выгодно инвестировать в недвижимость ?

В других выпусках спецпроекта рассказываем об альтернативных способах инвестировать в недвижимость; например, можно купить квартиру на стадии котлована, а после завершения строительства — продать. Другой вариант — купить квартиру без ремонта, сделать в ней отделку и продать по более выгодной цене.

1

Подайте заявку и

получите одобренное решение

2

Выберите квартиру с помощью

сервиса от нашего партнёра

3

Получите средства

на покупку квартиры

4

Paragraph» color=»brand-primary»>Сделай косметические улучшения и продай по выгодной цене

Paragraph» color=»brand-primary»>Сделай косметические улучшения и продай по выгодной ценеНе является инвестиционной рекомендацией, в том числе индивидуальной.

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

Следите за нами в соцсетях и в блоге

© 2003 – 2023 АО «Райффайзенбанк»

Генеральная лицензия Банка России № 3292 от 17.02.2015

Информация о процентных ставках по договорам банковского вклада с физическими лицами

Кодекс корпоративного поведения RBI Group

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информации

LinkList.P» color=»brand-primary»>Центр раскрытия корпоративной информацииРаскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных

Следите за нами в соцсетях и в блоге

+7 495 777-17-17

Для звонков по Москве

8 800 700-91-00

Для звонков из других регионов России

© 2003 – 2023 АО «Райффайзенбанк».

Генеральная лицензия Банка России № 3292 от 17.02.2015.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.

P» color=»brand-primary»>Информация о процентных ставках по договорам банковского вклада с физическими лицами.Кодекс корпоративного поведения RBI Group.

Центр раскрытия корпоративной информации.

Раскрытие информации в соответствии с Указанием Банка России от 28.12.2015 года № 3921-У.

Продолжая пользование сайтом, я выражаю согласие на обработку моих персональных данных.

Можете ли вы арендовать квартиру, если у вас есть ипотечный кредит

Можете ли вы арендовать квартиру, если у вас есть ипотечный кредит. Получить обновление можно ли снять квартиру, если у вас ипотека. Проверьте приведенный ниже калькулятор с конвертацией, можете ли вы снять квартиру, если у вас есть ипотека.

Содержание:

- Имеет ли значение ипотека на ваше имя против вас, когда. ..

- Могу ли я арендовать жилье, если мое имя находится в ипотечном кредите – как обсудить

- Предлагается работа за городом – могу ли я арендовать жилье и платить ипотеку, пока дом …

- Как я могу сдать квартиру, если мое имя все еще в ипотеке?

- Могу ли я подписать договор об аренде квартиры, если я являюсь поручителем по …

- Покупка дома или аренда квартиры | Чейз

- Можете ли вы снять квартиру для кого-то еще? (Решено!)

- Разрыв договора аренды с целью покупки дома: можно ли (и нужно ли) это делать?

- Понимание SSI — Условия проживания

- Жалобы, связанные с жильем | USAGov

..

..1. Имеет ли значение ипотечный кредит на ваше имя против вас, когда …

https://budgeting.thenest.com/having-mortgage-name-count-against-renting-apartment-32525.html

Если у вас есть действующий ипотечный кредит, сумма ежемесячного платежа может стать частью потенциального общая оценка арендодателем вашего финансового состояния . ..

..

2. Могу ли я арендовать жилье, если мое имя указано в ипотеке – как обсудить

https://howtodiscuss.com/t/can-i-rent-if-my- name-is-on-a-mortgage/136894

10 декабря 2021 г. … Как говорили другие здесь (в основном), вы можете, если домовладелец уверен, что они могут платить арендную плату. Получение новой ипотеки снизит ваш кредит …

3. Предлагается работа за городом- могу ли я арендовать и платить ипотеку пока дом…

https://www.city-data.com/forum/renting/1675011-offered-job-out-town- can-i.html

Как получить одобрение на квартиру в новом городе, куда вы хотите переехать для новой работы, если вы все еще платите ипотечный кредит, пока вы …

4. Как я могу арендовать квартиру, когда мое имя все еще в ипотеке?

https://www.avvo.com/legal-answers/how-can-i-lease-an-apartment-when-my-name-is-still-4938349.html

24 июля 2020 г. … Пока вы не разведетесь или не освободитесь от ипотеки, боюсь, немного. Вы всегда можете попробовать договориться — предложите потенциальному арендодателю . ..

..

https://homeguides.sfgate.com/can-sign-apartment-rental-lease-am-cosigner-another-lease-49606.html кредитный отчет показывает кредитные счета, такие как кредитные карты, кредиты и ипотечные кредиты. Управляющий квартирой, в которой вы подписали договор аренды, не …

6. Покупка дома или аренда квартиры | Погоня

https://www.chase.com/personal/mortgage/education/buying-a-home/buying-a-home/buying-house-vs-apartment

Если у вас есть ипотечный кредит, вы можете вычесть проценты, которые вы платите, из . .. Когда вы арендуете, вы часто ограничены в возможностях улучшения.

7. Можно ли снять квартиру для кого-то другого? (Решено!)

https://www.godownsize.com/rent-an-apartment-for-someone-else/

а …

8. Разрыв договора аренды для покупки дома: можно ли (и нужно ли) это делать?

https://www.rocketmortgage.com/learn/breaking-lease-to-buy-a-house

26 мая 2022 г. … Сдайте свою квартиру в субаренду. Субаренда — это когда вы сдаете комнату или помещение, которое вы уже сдаете, новому арендатору, который берет на себя вашу аренду.

9. Понимание SSI — Условия проживания

https://www.ssa.gov/ssi/text-living-ussi.htm

ГДЕ ВЫ ПОЛУЧИТЕ ВАШИ ПОСОБИЯ SSI, ЕСЛИ У ВАС НЕТ АДРЕСА? … Например, если кто-то помогает оплачивать вашу аренду, ипотеку, питание или коммунальные услуги, мы …

https://www.usa.gov/housing-complaints

13 мая 2022 г. … Как арендатор, если вы платите за аренду дома или квартиры, в какой-то момент у вас может возникнуть … Если вы есть жалоба на ипотечную компанию, …

Покупка дома при аренде квартиры: прочтите это в первую очередь

По данным исследовательского центра Pew Research Center, больше домохозяйств арендуют жилье, чем когда-либо за последние 50 лет. Однако многие люди мечтают выйти из арендного цикла и жить в собственном доме. Для некоторых это возможность увеличить капитал; для других речь идет об обретении контроля и стабильности — не нужно беспокоиться о том, что вас выгонят по истечении срока аренды, или о неожиданном увеличении ежемесячных счетов на 200 долларов, когда домовладелец повысит арендную плату.

Если вам интересно, как сэкономить на аренде дома, вы не одиноки. Есть несколько шагов, которые вы можете предпринять, чтобы воплотить эту мечту в реальность, хотя это определенно может быть корректировкой, если вы привыкли просто платить за аренду. Вот что вам нужно знать.

Сделайте свой первый шаг Встреча с риелтором

Встреча с риелтором и консультантом по ипотеке — хороший первый шаг, они смогут оценить ваше финансовое положение и дать вам реалистичное представление о вашем будущем бюджете.

«Первый шаг, который вы должны сделать, — это обратиться за советом к специалисту по недвижимости. Многие покупатели жилья впервые рассматривают Zillow и Redfin как свой первый шаг, и это может только завести вас до сих пор», — объясняет Норт. Риэлтор из Вирджинии Брайан Бауэр. «И вы можете только посещать дни открытых дверей или, возможно, нажать эту кнопку и в любом случае связаться с агентом по недвижимости, и, возможно, это не тот человек, с которым вам комфортно, и вы его не проверяли».

Помните, это продавец , который платит оба риэлтора (при закрытии), а не вы, поэтому вам не нужно беспокоиться о том, чтобы получить здесь счет, обратившись за советом.

«Многие арендаторы будут выполнять работу самостоятельно, потому что они считают, что привлечение специалиста по недвижимости будет стоить им чего-то, и это ужасное недоразумение . Продавец оплачивает все агентские сборы — поэтому пользуясь нашими услугами бесплатно», — говорит Бауэр.

Поговорите с местным агентом

Начните с бюджета, а не с поиска Zillow

Может быть невероятно заманчиво щелкнуть списки Zillow, проверить смету ежемесячных платежей и влюбиться в дома, которые вы найдете, которые находятся в вашем «бюджете». Эти списки, тем не менее, не рассказывают всей истории — и вы, возможно, не работаете с тем бюджетом, который, по вашему мнению, у вас есть. Например, большинство сайтов с объявлениями о продаже жилья, которые оценивают ежемесячные платежи, предполагают, что покупатель внесет 20%, хотя средний показатель для тех, кто покупает жилье впервые, составляет 7%.

Эта сумма тоже , а не — это то же самое, что и арендная плата, потому что она не включает 1% от стоимости вашего дома, который вы должны откладывать каждый год на текущее обслуживание (например, замену стиральной машины, ремонт крыши и т. д.). Как только вы станете владельцем своего дома, вы больше не можете полагаться на арендодателя, чтобы он справился с ремонтом и заплатил за него. В качестве примера: если вы покупаете дом за 400 000 долларов, это 4000 долларов, или около 330 долларов в месяц, которые вы должны откладывать в идеале.

«Ежемесячные платежи Zillow не учитывают всевозможные факторы. Как правило, это не расчет налогов на имущество, условное депонирование, PMI, если это так, членские взносы, взносы в ТСЖ или сборы за квартиру — это расчет платежей для кого-то с кредитный рейтинг 850, подающий заявку на 30-летнюю фиксированную ипотеку, получая наилучшую возможную процентную ставку и разделив ее на 30 лет и 12 месяцев.0102 хотят радужных перспектив, чтобы вы посмотрели на их объявления и подумали: «Эй, я могу себе это позволить». выключено. Например, кредиторы , а не позволят заемщикам иметь отношение долга к доходу 50-50.

выключено. Например, кредиторы , а не позволят заемщикам иметь отношение долга к доходу 50-50.

Встреча с ипотечным консультантом (как и в случае с риелтором, вы не обязаны платить им почасово за их услуги — они получают комиссию от кредитора, если вы выбираете ипотечный кредит у них) может помочь вам закрепить то, что вы можете на самом деле по карману.

Предполагаемый ежемесячный платеж Zillow за этот дом предполагает первоначальный взнос 20%, страховку по ипотечному кредиту (PMI) 0% и процентную ставку по ипотечному кредиту 5,177%, хотя фактическая средняя ставка по 30-летнему фиксированному кредиту сейчас составляет 5,64%. Другими словами, не обстоятельства большинства покупателей жилья впервые.Ищите способы временно сократить свои расходы

Несмотря ни на что, вам, скорее всего, потребуется как минимум 3% от стоимости дома в качестве первоначального взноса; вам также понадобится от 3 до 7% стоимости дома для закрытия расходов. Затраты на закрытие покрывают все, от ипотечных сборов до проверки дома, и иногда становятся неожиданностью для покупателей жилья, впервые покупающих жилье, которые только слышали о первоначальном взносе, особенно потому, что они не могут быть включены в сам кредит. Другими словами, ожидайте, что вам придется заплатить несколько тысяч долларов из собственного кармана, когда вы пойдете покупать дом.

Затраты на закрытие покрывают все, от ипотечных сборов до проверки дома, и иногда становятся неожиданностью для покупателей жилья, впервые покупающих жилье, которые только слышали о первоначальном взносе, особенно потому, что они не могут быть включены в сам кредит. Другими словами, ожидайте, что вам придется заплатить несколько тысяч долларов из собственного кармана, когда вы пойдете покупать дом.

Экономить на оплате аренды может быть сложно, но у вас всегда есть выбор. Начните отслеживать свои еженедельные расходы с помощью такого приложения, как Mint, чтобы точно знать, куда уходят ваши деньги. Такие развлечения, как еда на вынос и походы в бары, часто проще всего временно заменить, потому что можно есть и проводить время с людьми, не тратя при этом много денег.

Поговорите с кредитным консультантом/улучшите свой кредит

По данным Next Gen Personal Finance, средний кредитный рейтинг арендаторов в США составляет 638. Напротив, средний кредитный рейтинг покупателей жилья составляет 731. . Это разница почти в 100 пунктов и говорит о важности повышения вашего кредитного рейтинга до до при подаче заявки на ипотечный кредит. Минимальный балл, необходимый для обычной ипотеки, составляет 620 (хотя в некоторых программах вы можете снизить его). И эти 100 баллов, скорее всего, будут равняться сотням долларов в месяц и десяткам тысяч долларов в течение всего срока действия вашего кредита.

. Это разница почти в 100 пунктов и говорит о важности повышения вашего кредитного рейтинга до до при подаче заявки на ипотечный кредит. Минимальный балл, необходимый для обычной ипотеки, составляет 620 (хотя в некоторых программах вы можете снизить его). И эти 100 баллов, скорее всего, будут равняться сотням долларов в месяц и десяткам тысяч долларов в течение всего срока действия вашего кредита.

«Прежде чем вы начнете экономить, сделайте бесплатный кредитный отчет и узнайте, где вы находитесь. Есть много людей, которые начинают этот процесс, которые думают «Я постоянно получаю предложения кредитной карты по почте, так что я в порядке», , но это ничего не значит», — отмечает Бауэр. разница, когда вы принимаете финансовые решения.Не всегда хорошо, например, аннулировать кредитную карту, и существующий долг может быть хорошим для вашего кредитного рейтинга, если вы регулярно выплачиваете его вовремя и в срок. полный. Если вы боретесь со своей оценкой, обратитесь к кредитному консультанту — он может помочь вам улучшить оценку.

«У меня было слишком много случаев, когда у людей были деньги, и они думали, что готовы пойти на это, а кредит — это последнее, о чем они думали. И, несмотря на все свои сбережения, они не могли получить кредит — или они могли получить кредит с очень высокой процентной ставкой — и это меняет все их мировоззрение. У вас могут быть деньги, и вы можете быть готовы к року, но если банк не собирается давать вам деньги, это не имеет значения», — сказал он. добавляет.

Поймите свой график и подготовьтесь к нему

Как арендатору, вам необходимо понимать график покупки вашего дома, чтобы вы знали, когда заканчивать аренду или когда просить ежемесячное продление. Возможно, вы удивитесь, узнав, что для этого требуется 9В среднем 0 дней, чтобы купить дом (начиная с поиска риэлтора), но это может занять гораздо больше времени на конкурентном рынке, а также когда вы впервые покупаете жилье.

«Арендодатели должны планировать потребность в как минимум в течение трех месяцев. Иногда люди, впервые покупающие жилье, не понимают, в чем заключается процесс, и они не осознают, что поиск вашего дома занимает некоторое время, особенно на этом рынке», — говорит Бауэр.

Иногда люди, впервые покупающие жилье, не понимают, в чем заключается процесс, и они не осознают, что поиск вашего дома занимает некоторое время, особенно на этом рынке», — говорит Бауэр.

Далее он объясняет, что частью процесса является осознание того, что не каждое объявление оправдывает ожидания, но единственный способ понять это — увидеть дом лично.

«Это будет процесс поиска дома, который вы ищете», — объясняет он. «Многие места отлично смотрятся в списках, и вы думаете: «, да, это то самое», , но на самом деле это даже не близко — оно не соответствует ни одному из полей. Затем мы находим «то самое». … и это то, что нравится еще шести людям».

Как только вы действительно найдете дом, который вам нравится, и ваше предложение будет принято, потребуется дополнительный период ожидания для закрытия/выезда бывших владельцев, что не будет мгновенным.

«Обычно вы ищете не менее 30 дней для закрытия. Иногда в идеальной ситуации это меньше, но банку нужно время для обработки кредита, а команде, занимающейся титулом, нужно время, чтобы очистить титул. И иногда вам нужно вернуть арендную плату за 30 или 60 дней, как только вы выиграете торги», — отмечает он.

И иногда вам нужно вернуть арендную плату за 30 или 60 дней, как только вы выиграете торги», — отмечает он.

Тем временем убедитесь, что вы понимаете условия договора аренды и знаете, насколько гибким может быть ваш арендодатель в отношении времени выезда.

Поговорите с другом о процессе покупки жилья/собственности дома

С покупкой и владением домом часто приходится учиться, и ваши друзья, которые прошли через это, часто могут быть хорошим ресурсом. Спросите их, что бы они сделали по-другому, что их удивило и какой совет они дали бы потенциальным покупателям жилья.

Ваш друг может также посоветовать вам, что важно браться за ремонт и реконструкцию только в том случае, если вы абсолютно уверены, что сможете это сделать. Например, согласно исследованию Real Estate Witch, миллениалы гораздо чаще покупают дом, требующий капитального ремонта, но 25% из них в конечном итоге сожалеют об этом.

Так что, если вы относитесь к тем людям, которые покупают все инструменты для нового хобби, а потом оставляют все неоткрытым или наполовину готовым, вы можете дважды подумать, прежде чем выдернуть ковер и заменить устаревшую плитку в ванной самостоятельно.

Лучший способ избежать распространенных ошибок при покупке жилья — часто учиться у тех, кто их уже совершил!

Отделите свои желания от обязательных

Арендатору легко мечтать о будущем доме, но, по всей вероятности, вам придется пойти на некоторые компромиссы, когда дело доходит до покупки вашего первого дома. Возможно, вам нужен дом рядом с работой, в котором также есть место для вашей собаки, но на самом деле вы можете получить только одну из этих вещей.

Поработайте над составлением списка своих приоритетов, чтобы вы могли подойти к своей первой встрече с риелтором с реалистичными ожиданиями.

Продолжайте откладывать деньги при погашении долга

Многие арендаторы предполагают, что будет сложно получить ипотечный кредит, если у них уже есть студенческий долг в дополнение к арендной плате, платежам за машину и т. д. Однако это вполне нормально и приемлемо для соискатели ипотечного кредита иметь студенческий долг. Кредитный инспектор будет заботиться о том, своевременно ли вы платите (и, следовательно, имеете ли вы хороший кредитный рейтинг), и отношение вашего долга к доходу (если более 43% вашего дохода идет на погашение долга, кредитор не одобрит ваш кредит).

Если вы думаете о погашении долга перед покупкой дома, опять же, рекомендуется сначала встретиться с консультантом по ипотеке. Иногда с финансовой точки зрения может быть более целесообразно продолжать выплачивать свой долг, вместо этого экономя на закрывающих расходах, а затем, после того, как вы успешно переехали в свой новый дом, вы можете подумать о том, чтобы накопить свои деньги и погасить старый долг.

Ресурс: Что нельзя делать во время ипотечного процесса (избегайте этих 10 ошибок)

Будьте умнее, экономя

Если вы один из 64% американцев, живущих от зарплаты до зарплаты, вам придется переориентировать свой подход к сбережениям, если вы хотите владеть домом. Жить от зарплаты до зарплаты крайне неразумно, если у вас есть платежи по ипотеке, потому что кредиторы довольно негибки — и это может быть трудным приспособлением для арендаторов, которые привыкли к более мягкой системе с арендодателями.

У вас должно быть достаточно сбережений, чтобы, если что-то пойдет не так — вы потеряете работу, или вам нужно будет оплатить франшизу на 1000 долларов за автомобиль, или у вас возникнут непредвиденные медицинские счета — вы не рискуете не выполнить свои обязательства по ипотечному кредиту в этом месяце. .

.

- Начните переориентацию, настроив автоматический депозит с вашего текущего счета на сберегательный счет, ежемесячно откладывая деньги для вашего дома. Когда в конце месяца у вас будет мало средств на счету, не поддавайтесь искушению воспользоваться кредитом — если у вас проблемы с картами, удалите автоматические платежи из своих онлайн-аккаунтов, таких как Amazon, и попробуйте заморозить свою карту в глыбе льда. Если вам это абсолютно необходимо для чего-то, оно есть, но часы, которые потребуются, чтобы расплавить его, гарантируют, что бессмысленные покупки для удовольствия или импульсивные заказы будут практически невозможны.

- Расплачивайтесь наличными и определите для себя определенный бюджет на все, за что вам нужно заплатить — на продукты, питание вне дома и т. д., чтобы, когда деньги закончатся, вы четко осознавали, что достигли своего бюджета. за месяц. Исследования показывают, что использование наличных, а не карт, может уменьшить количество денег, которые люди тратят, и может привести к тому, что они будут покупать меньше легкомысленных вещей.

- Приостановите свои 401 000 взносов . Финансовый гуру Дэйв Рэмси советует делать это на срок до двух лет. Хотя это не то, к чему вы хотите привыкнуть, пропуск нескольких месяцев может помочь вам внести первоначальный взнос и прекратить аренду раньше.

- Прочтите дополнительные советы: Как накопить на дом: что должны знать покупатели жилья в первый раз

Что произойдет, если вы просрочите платеж по ипотеке? Как только ваш льготный период закончится (обычно 15 дней), кредитор сообщит о вашем пропущенном платеже в бюро кредитных историй, а это означает, что ваш кредитный рейтинг немедленно пострадает. И как только вы опоздаете на 90 дней, банк выдаст вам уведомление о неисполнении обязательств. После этого у вас обычно будет 90 дней, чтобы погасить долг, прежде чем кредитор лишит права выкупа ваш дом.

Лишение права выкупа не только означает, что вы потеряете все деньги, которые изначально вложили в дом, но и сильно ударит по вашему кредитному рейтингу (обычно 100 баллов или более). Поэтому очень важно вовремя вносить платежи.

Поэтому очень важно вовремя вносить платежи.

Как насчет арендной платы?

Сделки с выкупом в собственность в наши дни редки, но не являются чем-то неслыханным, и они часто всплывают в дискуссиях о том, как накопить на дом при аренде.

При аренде жилья в собственность вы обычно платите единовременную плату, чтобы иметь «опцион» на продажу дома. Это дает вам «возможность» купить дом в какой-то момент в будущем. Вы и ваш арендодатель, как правило, договариваетесь о будущей цене дома — обычно больше, чем сейчас, с учетом повышения стоимости.

В вашем соглашении будет указано, какой процент от арендной платы идет на покрытие покупной цены дома, и, скорее всего, он не будет равен 100%. На самом деле, 25% более вероятно. Арендодатель может возложить на вас часть ответственности за обслуживание дома, что не является частью обычного договора аренды. Если вы решите не покупать дом в конце срока аренды, вы, как правило, потеряете все деньги, которые вложили в него.

С финансовой точки зрения, как правило, лучше покупать дом самостоятельно на открытом рынке и вкладывать 100% своих денег в выплату по ипотечному кредиту и собственный капитал. Тем не менее, аренда с выкупом иногда может иметь смысл для людей, которые изо всех сил пытаются получить «традиционный» кредит, несмотря на финансовую ответственность.

Как накопить на дом при аренде:

Если вам интересно, как купить дом при аренде квартиры, вы не одиноки. Поскольку цены на аренду продолжают стремительно расти, а арендаторы часто не могут контролировать свои ежемесячные платежи, этот вопрос волнует многих.

Вкратце, что вам нужно сделать:

- Встретьтесь с риелтором

- Рассчитайте свой настоящий бюджет

- Найдите способы сократить расходы

- Улучшите свой кредитный рейтинг

- Подготовьтесь к своей временной шкале

- Спросите друга, каков был его опыт

- Определите, что вам необходимо

- Переосмыслите свой подход к экономии денег

- Рассмотрите альтернативы, такие как аренда с выкупом

дом не всегда легко, но это возможно — и с небольшим планированием, вы можете выйти из цикла аренды навсегда.