особенности регистрации, необходимые документы и возможные трудности

Прописка в ипотечной квартире – процесс, регулируемый паспортной службой и законодательством. Кредитное учреждение также контролирует процедуру, учитывая то, что оно выступает в роли держателя залога и заинтересовано в сохранении его ликвидности. Для оформления клиенту требуется собрать полный пакет документов и совместно с прописываемыми гражданами посетить государственный орган.

Основные сложности возникают при регистрации третьих лиц, связано это с большими рисками для залогодержателя. Дело в том, что кредитор заинтересован в сохранении ликвидности своих активов, потому может выдвигать некоторые требования и устанавливать ограничения. Знание того кого и при каких условиях можно прописаться в ипотечную квартиру поможет сэкономить кучу времени в перспективе.

Оглавление

- 1 Правовые аспекты

- 2 Регистрационные особенности

- 2.1 Ограничения

- 2.2 Когда можно прописаться

- 3 Как проходит регистрация

- 3.

1 Необходимые документы

1 Необходимые документы

- 3.

- 4 Кого можно прописать

- 4.1 Регистрация несовершеннолетних

- 4.2 Разрешено ли прописывать родственников

- 5 Возможность оформления временной регистрации

- 6 Ипотека от Сбербанка – особенности регистрации в квартире

- 7 Выводы

1 Необходимые документы

1 Необходимые документыПравовые аспекты

В законодательстве Российской Федерации сказано, что собственником обременённой ипотекой недвижимости числится заемщик, а держателем залога – банк. По этой причине государство не устанавливает прямых ограничений при прописке граждан, возлагая всю ответственность на кредитное учреждение, выдавшее жилищную ссуду.

Мнение эксперта

Ирина Богданова

Стаж работы в Сбербанке 12 лет.

В связи с отсутствием законодательной информации по данному вопросу, паспортные службы вправе устанавливать внутренние требования к процедуре. В качестве примера можно рассмотреть ситуацию в Москве: постановление №859-ПП, гласит, чтобы прописаться в ипотечной квартире, понадобится официальное одобрение кредитора.

Государственное требование не соответствует распорядку ФМС, потому что сотрудники данного учреждения не требуют разрешения.

Каждый плательщик обязан учитывать предъявляемые условия залогодержателя к данной процедуре. Если в кредитном договоре прописывается, что залогодатель обязан получить согласие при прописке, то это условие нужно выполнить, несмотря на регламент ФМС.

Во избежание дальнейших сложностей, лучше заранее получить разрешение банка.

Регистрационные особенности

Кредитор заинтересован в сохранении ликвидности залога, потому, чтобы обезопасить себя от дополнительных рисков, может наложить вето на любое обременение квартиры без официального разрешения. При этом, он не ограничивает заемщиков в отношении реализации права на регистрацию родных и близких. Прописаться в ипотечной квартире можно без лишних сложностей.

Ограничения

Банковские учреждения во время составления ипотечного договора, оговаривают с заемщиком пункт, обязывающий выписать малолетних детей в случае невыплаты жилищной ссуды. На этапе перепродажи недвижимости возникает множество сложностей, связанных с зарегистрированными несовершеннолетними гражданами. Дело в том, что впоследствии, они вправе претендовать на долю недвижимости, даже не проживая там.

На этапе перепродажи недвижимости возникает множество сложностей, связанных с зарегистрированными несовершеннолетними гражданами. Дело в том, что впоследствии, они вправе претендовать на долю недвижимости, даже не проживая там.

Также, при регистрации в ипотечной квартире родственников, у собственника возникают некоторые трудности. Причина этого в том, что банк для сохранения ликвидности жилья и уменьшения рисков, отказывает гражданам в регистрации, ограждая себя от проблем в случае неисполнения кредитных обязательств.

При несоблюдении оговоренных условий, кредитор вправе расторгнуть договор и потребовать немедленную выплату остатка ссуды.

Когда можно прописаться

Каждый заемщик, получив документы на жилье и оформив свидетельство о праве собственности, должен согласовать процедуру регистрации в ипотечной квартире.

Совет! Проконсультироваться можно не только в отделении банка, но и по номеру горячей линии 900 (СберБанк).

Заемщику нужно уточнить у оператора необходимость получения разрешения в каждой конкретной ситуации.

Заемщику нужно уточнить у оператора необходимость получения разрешения в каждой конкретной ситуации.Прописка третьих лиц осуществляется только с согласия банка.

Как проходит регистрация

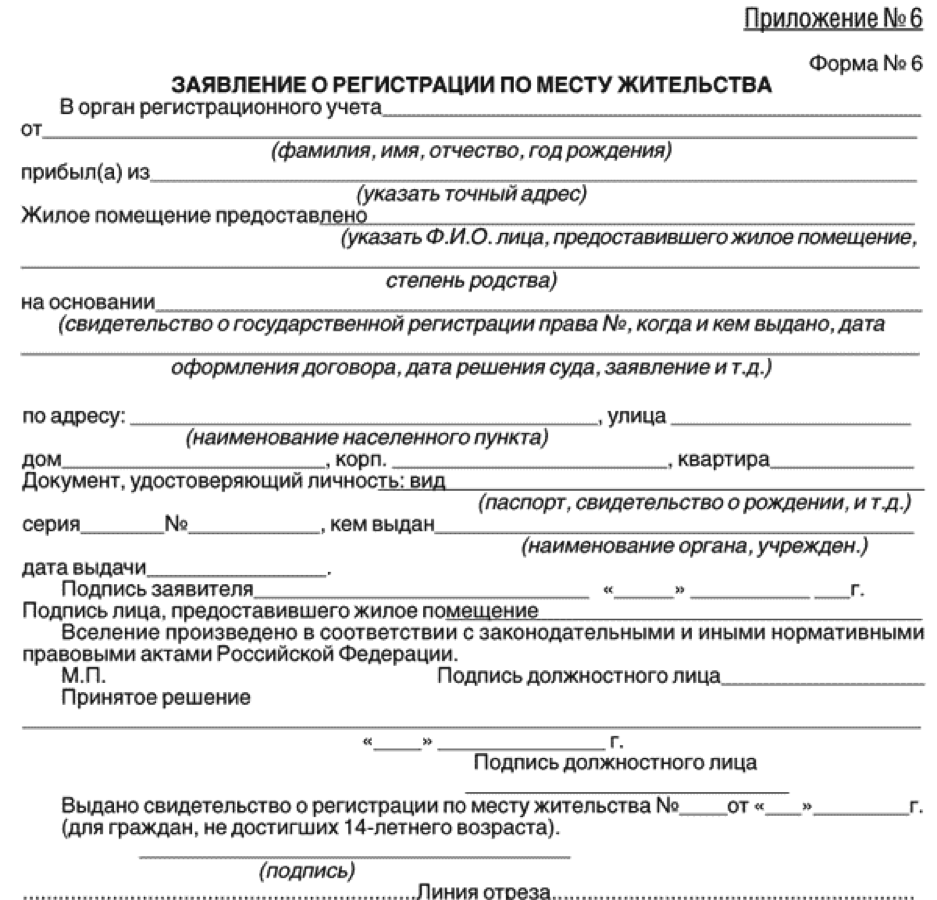

Процедура начинается с посещения паспортного стола с полным пакетом документов. Собственнику жилья потребуется подписать форму №6, опираясь на представленный образец. В ситуации с одновременной выпиской и пропиской нужно предоставить отрывной талон. При ранней выписке, заявителю следует предъявить листок убытия.

Если в жилье прописывается дальний родственник, то важно заранее получить разрешение кредитора и предоставить его сотруднику паспортной службы.

Важно! Во время подачи заявки требуется личное присутствие прописываемого гражданина.

Процедура не отличается от оформления любой другой недвижимости, только основанием служит ипотечный договор.

Прописаться в обремененной квартире можно и онлайн, для этого необходимо следующее:

- Зарегистрироваться на портале Госуслуг, подтвердив статус учетной записи.

- В разделе «Регистрация гражданина» заполнить заявление, указав персональные данные и сведения по выписке из ЕГРН.

- Отслеживать в личном кабинете статус заявки и отправиться в подразделение МВД после приглашения. С собой обязательно иметь оригиналы всех указанных документов.

Срок оказания услуги – 3 дня. Электронная регистрация значительно экономит время хозяина недвижимости.

Прописка дает право:

- постоянно проживать по указанному адресу;

- оформлять детей в садики и школы;

- получать преференции;

- подтверждать факт проживания по указанному адресу при кредитовании или трудоустройстве;

- оформлять полисы ОМС, СНИЛС, ИНН и прочие документы.

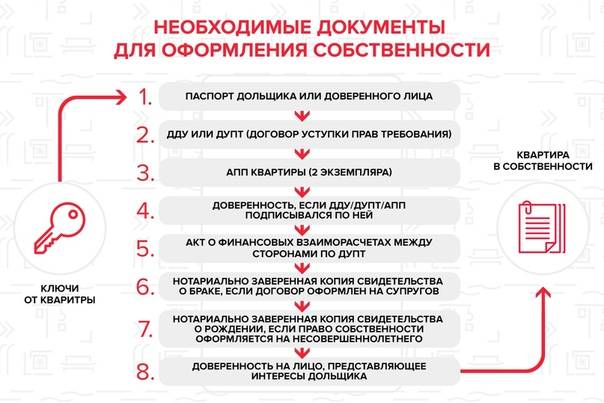

Необходимые документы

Требуется предоставить:

- оформленный бланк заявления №6;

- паспорт каждой стороны сделки;

- документ о праве собственности;

- военный билет;

- кредитный договор;

- свидетельство о браке;

- разрешение банка.

Кого можно прописать

При получении одобрения кредитора, прописывать в жилье разрешается любого гражданина. Многие полагают, что зарегистрировать кого-либо, кроме владельца, можно только после закрытия кредита, но это не соответствует гражданским правам клиента. Заемщик сам вправе определить, когда и кого он хочет прописать в собственном жилье, но все действия ему необходимо согласовывать с банком.

Прописать человека в ипотечную квартиру можно в органах МФЦ или МВД. Срок регистрации – три рабочих дня.

Регистрация несовершеннолетних

После получения документов на жилье, заемщик имеет право прописать ребенка в ипотечную квартиру. Согласно Гражданскому Кодексу, малыша нужно зарегистрировать по адресу родителей или опекунов. За выполнением данного требования пристально следят органы опеки.

За выполнением данного требования пристально следят органы опеки.

Прописать в ипотечную квартиру можно и новорожденных детей. Важно следовать следующему алгоритму действий:

- Обратиться в ЗАГС и предоставить паспорт, справку о появлении малыша и свидетельство о браке.

- Подписать форму и получить свидетельство о рождении ребенка.

- В паспортной службе оформить заявление на прописку нового гражданина. Помимо вышеописанных документов, надо предоставить выписку из домовой книги. Процедура регистрации новорожденного занимает 7 рабочих дней.

После получения документов важно проверить правильность написания имени, фамилии ребенка и адреса регистрации.

Разрешено ли прописывать родственников

Ограничения на прописку близких, супругов, а также родителей отсутствуют. Но чтобы зарегистрировать прочих граждан, понадобится разрешение кредитора. Можно его не получать, но банк будет вправе досрочно разорвать договор и потребовать полную выплату долга. Подобное решение залогодателя обжаловать в суде невозможно.

Подобное решение залогодателя обжаловать в суде невозможно.

Возможность оформления временной регистрации

Прямых ограничений не установлено, однако, заемщику требуется заранее получить одобрение кредитора.

Алгоритм регистрации:

- Собственник жилья должен обратиться в банк для согласования своих правомочий в отношении временной регистрации гражданина.

- При получении разрешения от кредитора, с полным пакетом документов отправиться в МФЦ или ГУВМ МВД для регистрации.

- После тщательной проверки собственнику жилья и прописываемому гражданину поступает уведомление о готовности документа.

Законом оговорен максимальный срок временной прописки – 60 месяцев. До его окончания, снять человека с учета запрещено законом.

Ипотека от Сбербанка – особенности регистрации в квартире

Сбербанк не столь категоричен в вопросе регистрации граждан по сравнению с другими финансовыми организациями. Но каждая ситуация рассматривается сотрудниками СБ РФ индивидуально.

Без официального одобрения Сбербанка в ипотечной квартире возможна прописка только семьи, родственников, для регистрации третьих лиц необходимо запросить разрешение. Данное требование прописано в кредитном договоре.

Чтобы прописать гражданина, заемщику необходимо подать в Сбербанк заявление в свободной форме, указав объективные причины, по которым следует зарегистрировать данного человека. Срок рассмотрения – 7 рабочих дней.

Важно! В Сбербанке выдается ипотека лицам без прописки с возможностью оформления постоянной регистрации.

Выводы

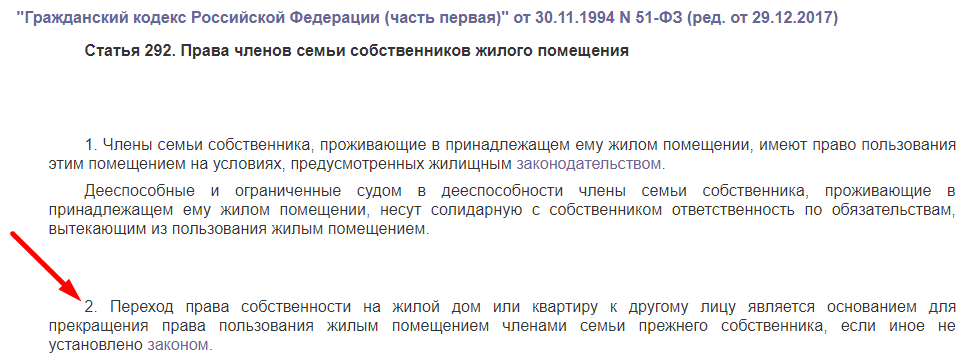

Прописаться в обремененной квартире можно заемщику и его родственникам без официального одобрения залогодержателя. Для регистрации посторонних лиц понадобится разрешение.

Законодательство не ограничивает собственников в данном праве. Однако, внутренние нормативные акты могут повлиять на процесс перерегистрации.

Процедура не отличается от стандартного оформления недвижимости, единственное различие – заемщик обязан предоставить договор ипотечного кредитования в качестве основания. Чтобы быстро прописать родственников в приобретенную квартиру, специалисты советуют заранее получить разрешение кредитора.

Чтобы быстро прописать родственников в приобретенную квартиру, специалисты советуют заранее получить разрешение кредитора.

Возможна прописка родственников в квартире по ипотеке?

Ипотечное кредитование сегодня пользуется популярностью у всех слоев населения, ведь именно благодаря данному кредитному предложению становится возможным приобрести собственную недвижимость прямо сейчас, а платить за нее потом. Огромную роль в этом вопросе играет прописка в ипотечной квартире. До сих пор бытует мнение, что прописка в квартире, приобретенной в ипотеку, не возможна до полного погашения займа. Попытаемся разобраться, стоит ли верить такой информации или данная проблема является кем-то надуманной.

Как прописать родственников и членов семьи в ипотечной квартире?Ипотека делает физическое лицо полноправным собственником жилья, однако стоит принимать во внимание, что на квартиру налагается обременение до момента полной выплаты ссуды и процентов. То есть заемщик не может продать недвижимость, обменять, подарить или сдать жилье в аренду. Но заемщик имеет полное право прописаться в ипотечной квартире, а также прописать туда членов своей семьи, поскольку квартира переходит в собственность заемщика с момента регистрации договора купли-продажи.

Но заемщик имеет полное право прописаться в ипотечной квартире, а также прописать туда членов своей семьи, поскольку квартира переходит в собственность заемщика с момента регистрации договора купли-продажи.

А вот третьи лица могут получить прописку в недвижимости по ипотеке только с согласия банка, выдавшего ипотечный кредит. В большинстве случаев финансовые учреждения не препятствуют данному процессу, однако заемщик должен сообщить кредитору о своем намерении прописать родственников. Таким образом, прописка в ипотечной квартире вполне возможна, однако при этом стоит учитывать ряд важных нюансов, о которых мы расскажем вам в данной статье.

Как правило, при заключении ипотечного договора с банком в нем прописываются правила прописки в недвижимости, приобретенной по ипотеке. Формулировка данного пункта договора может быть различна, но сводится она, чаще всего, к тому, что прописка третьих лиц в залоговой квартире может быть осуществлена лишь после получения согласия кредитной организации. То есть заемщик должен сначала известить банк о своем намерении, получить у кредитора письменный разрешение, а только потом обращаться в регистрационный орган.

То есть заемщик должен сначала известить банк о своем намерении, получить у кредитора письменный разрешение, а только потом обращаться в регистрационный орган.

Данная процедура реализовывается довольно быстро и просто: заемщик обращается в отделение своего банка, в свободной форме составляет заявление, в котором указывает информацию о лице, которое он намерен прописать в квартире и ждет решения финансового учреждения. Эта процедура занимает не больше 7 дней, при этом наиболее современные и модернизированные кредитные организации банки позволяют заполнить такую заявку прямо на их сайте, тем самым экономя время заемщика и свои ресурсы.

Многие кредиторы включают в договор об ипотеке требование о том, чтобы при регистрации детей в ипотечной жилье заемщик дал письменное обязательство снять их с учета, если он не сможет исполнять свои обязательства по уплате долга и в случае обращения взыскания на ипотеку банком. Еще одним распространенным требованием в ипотечном договоре является ограничение на прописку в зависимости от степени родства с заемщиком.

Вводя подобные условия, кредитные организации, выдающие ипотечные займы, снижают свои риски в случае, если должник не сможет исполнять свои долговые обязательства. Неисполнение названных ограничительных требований может повлечь расторжение договора ипотеки банком в одностороннем порядке, после чего заемщик обязан будет вернуть долг досрочно и в полном объеме. Однако правомерность таких условий кредитора является спорным вопросом, так как противоречит нормам законодательства РФ.

А что, если не уведомить банк?

Если заемщик забыл или по каким-либо другим причинам решил не уведомлять банк о прописке в ипотечной квартире третьих лиц, то в этом случае результат обращения в паспортный стол без согласия финансового учреждения будет определяться постановлениями, описанными в регламенте регистрационного органа. Если в данном документе указано обязательное предоставление справки-согласия из банка, то поход заемщика в паспортный стол закончится неудачей. Если же такие условия в регламенте отсутствуют, то никаких проблем с пропиской не возникнет.

Если же такие условия в регламенте отсутствуют, то никаких проблем с пропиской не возникнет.

Однако стоит отметить, что указанный способ регистрации – это прямое нарушение условий договора с банком, что является весомым поводом попросить заемщика вернуть весь долг или забрать жилье за долги. Поэтому не стоит рисковать, и лучше согласовывать все свои действия, касаемо ипотечной квартиры, с кредитной организацией. Следует внимательно изучить договор ипотеки еще на стадии его заключения, чтобы в последствие избежать проблем с банком, и судебных разбирательств.

Подводя итоги, можно сделать вывод, что прописка в ипотечной квартире таких близких родственников, как супруга/супруг, родители или дети, практически на 100% гарантирует одобрение банка. В этом случае общение заемщика с финансовым учреждением носит формальных характер. Однако если заемщик задумает прописать в залоговой квартире дальнего родственника, или человека, вовсе не имеющего с ним кровнородственных связей, то здесь все зависит исключительно от степени лояльного отношения банка.

Покупка дома с другом: это для вас?

Нужна помощь в начале работы? Вот что вам нужно выяснить и рассмотреть, прежде чем приступить к стандартному процессу покупки дома.

Выбирайте партнера с умом

Прежде всего, вы должны убедиться, что у вас есть подходящий партнер для покупки дома. Разбор приоритетов и мотивов при принятии такого серьезного обязательства может быть ошеломляющим, но вам нужно будет задать себе — и своему другу или друзьям — несколько откровенных вопросов, прежде чем принять решение о совместной покупке.

Вот лишь некоторые из них для начала:

- Ваше финансовое положение стабильно?

- Можете ли вы принимать правильные решения относительно вашего кредита?

- Хотим ли мы одинаковые вещи в доме?

- Как долго вы планируете жить в доме?

- У вас есть стабильная работа?

- Есть ли у кого-либо из нас длительные отношения или есть вероятность, что они вступят в долгосрочные отношения?

Выяснить, как разделить собственность

Условия владения часто выражаются таким образом, что предполагается супружеское партнерство между домовладельцами, но если вы покупаете дом с другом, вам, возможно, придется копнуть немного глубже, чтобы понять, насколько различны формы совместной аренды будут работать в вашей конкретной ситуации.

Существует два основных типа собственности, которые следует учитывать:

- Совместная аренда: Совместная аренда дает каждому домовладельцу равные доли собственности, но имеет некоторые строгие правила, регулирующие право наследования и финансовую ответственность.

- Общая аренда: При совместной аренде доли собственности могут быть разделены поровну или неравномерно между домовладельцами и оставлены каждому наследнику, а не остальным совладельцам. Однако, как правило, передача собственности таким образом по-прежнему требует завещания, которого избегает совместная аренда.

Определитесь с типом недвижимости

Если вы переезжаете к другу, вас может не заинтересовать традиционный дом на одну семью, хотя это может быть отличным вариантом, если вы согласны жить вместе. Некоторые другие варианты, которые следует рассмотреть, включают различные типы многоквартирных домов, например, дуплексы. Вы даже можете подумать о приобретении более крупного дома с тремя или четырьмя квартирами, если хотите жить в нем и одновременно получать доход от аренды.

Вы даже можете подумать о приобретении более крупного дома с тремя или четырьмя квартирами, если хотите жить в нем и одновременно получать доход от аренды.

Разделите обязанности поровну

Чтобы иметь дом, нужно многое. Наличие нескольких человек, разделяющих эти обязанности, может быть огромной помощью или серьезным препятствием, в зависимости от того, насколько хорошо вы и ваш друг или друзья общаетесь. Постарайтесь заранее выяснить, кто возьмет на себя какие обязанности и как вы будете делить финансовые взносы, когда речь идет о различных коммунальных услугах, ремонте и других расходах. Может быть даже полезно создать домашний фонд, чтобы убедиться, что вы вносите свой вклад и имеете доступ к чрезвычайным средствам, необходимым для непредвиденных расходов.

Составьте план переезда или продажи

Выяснение того, как расстаться, может показаться плохим началом совместного владения домом, но важно иметь представление о том, что вы будете делать, если произойдет что-то неожиданное.

Может быть, вы потеряли работу и вам нужно переехать, чтобы найти новую возможность, или, может быть, вашей компании нужно перевести вас в другой город. Возможно, ваш друг заводит новые отношения и хочет переехать к своей второй половинке, или, может быть, вам нужно вернуться домой, чтобы поддерживать свою семью.

Обсудите, как вы справитесь с ситуацией, если одному из вас придется уйти. Будете ли вы продавать или будете рефинансировать в качестве одного арендатора? Как вы разделите расходы на продажу, прибыль и обязанности? Независимо от того, что может вызвать это, вам и вашему другу, возможно, придется разорвать семейные отношения раньше, чем вы ожидаете, и с этим будет намного проще справиться, если у вас есть план заранее.

Подходит ли вам и вашей семье внутрисемейная ипотека?

Покупка дома — одна из самых крупных покупок, которую человек может сделать в своей жизни.

В то время как у большинства людей нет выбора, кроме как взять стандартную ипотеку, есть люди в финансовом положении, которое позволяет им быть более гибкими.

1. Есть ли у члена семьи ликвидные активы для кредита и готовы ли они помочь?

Для того, чтобы внутрисемейная ипотека работала, член семьи должен иметь активы, доступные для кредита. Если активы недоступны или налоговые последствия предоставления необходимых средств слишком высоки, это также сделает внутрисемейную ипотеку невыгодной.

2. Какой тип погашения кредита должен быть структурирован?

Внутрисемейные ипотечные кредиты хороши благодаря гибкости условий погашения. Участники могут определить продолжительность кредита, сколько основного долга и процентов будет составлять каждый платеж или будет ли это только проценты с единовременным платежом в конце, среди многих других вариантов.

При определении графика погашения в первую очередь следует учитывать сумму платежа, которую вы можете себе позволить, срок владения домом и текущие процентные ставки.

При определении графика погашения в первую очередь следует учитывать сумму платежа, которую вы можете себе позволить, срок владения домом и текущие процентные ставки. 3. По какой ставке должен быть установлен кредит?

Одним из самых больших преимуществ внутрисемейной ипотеки является то, что ссуда может быть предоставлена по ставке ниже той, которую вы могли бы получить в банке. Процентная ставка по внутрисемейному кредиту должна основываться на Применимых федеральных ставках (AFR). Это ставка, которую IRS обновляет ежемесячно, и это самая низкая процентная ставка, которую можно взимать по этому типу кредита, не нарушая IRS. Существуют краткосрочные, среднесрочные и долгосрочные ставки AFR, и ставка, которую вы фиксируете при выдаче кредита, должна соответствовать ставке соответствующего уровня. Любая ставка, установленная ниже AFR, имеет налоговые последствия, которые следует обсудить с вашим бухгалтером.

4. Оформите ли вы кредит как ипотечный кредит или сохраните его как стандартный кредит?

Настоящая внутрисемейная ипотека должна быть должным образом оформлена и зарегистрирована, как и любая другая ипотека; это включает составление векселя и подачу договора о доверительном управлении в надлежащей юрисдикции. Это позволит вам вычесть проценты из налоговой декларации, если вы используете постатейные вычеты. Если вы не зарегистрируете кредит в качестве ипотечного кредита, вы не получите налоговых льгот, которые могли бы получить в противном случае.

Это позволит вам вычесть проценты из налоговой декларации, если вы используете постатейные вычеты. Если вы не зарегистрируете кредит в качестве ипотечного кредита, вы не получите налоговых льгот, которые могли бы получить в противном случае.

5. Могут ли обе стороны следовать правильным процедурам отчетности?

Внутрисемейная ипотека хороша настолько, насколько хороша способность семьи следовать правилам. Процентный доход, который получает кредитор, должен быть указан в его личной налоговой декларации. Кредитор будет иметь возможность прощать платежи ежегодно, но важно, чтобы платежи по ипотеке выплачивались в течение года, чтобы кредит не рассматривался как подарок.

Внутрисемейная ипотека может быть отличным решением, если вы хотите помочь члену семьи приобрести дом, но следует тщательно обдумать детали, чтобы определить, имеет ли смысл это в ситуации вашей семьи. Также важно согласовать свои действия со своим адвокатом, финансовым консультантом и бухгалтером, прежде чем принять решение о том, какой подход вам следует использовать, поскольку ключом к успеху является обеспечение надлежащего соблюдения всех правил.