Размер маткапитала в 2023 году и как его использовать для погашения ипотеки

Как получить материнский капитал

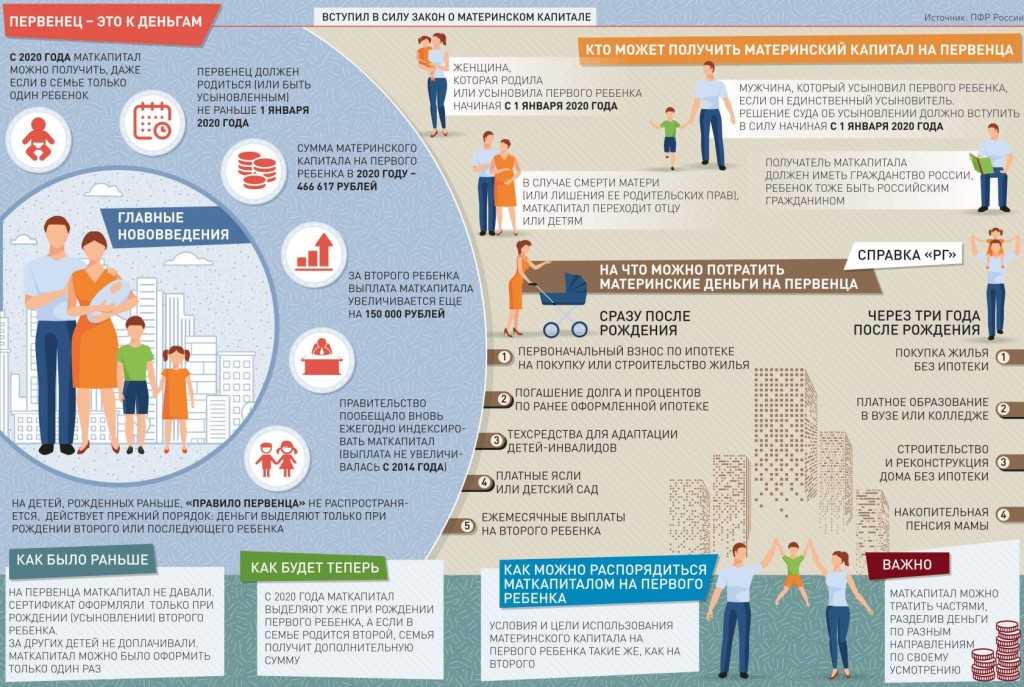

По закону получить маткапитал могут:

- семьи с одним ребенком, если тот родился или был усыновлен после 1 января 2020 года;

- семьи с двумя и более детьми, родившимися или усыновленными с 1 января 2007 года.

Государство каждый год увеличивает сумму маткапитала. В 2023 году индексация составила 11,9%. Теперь молодые родители получат:

- 586 947 ₽ — если первый ребенок родился после 1 января 2020 года. Такая же выплата положена семьям с двумя или более детьми, родившимися с 2007 по 2019 годы.

- 775 628 ₽ — если в семье после 1 января 2020 года родился второй, третий и последующий ребенок, а родители до этого не имели права на получение маткапитала.

- Если родители уже получали маткапитал, за родившегося после 1 января 2020 года ребенка им дадут доплату в 188 682 ₽.

Пример

В семье трое детей. Первый родился в 2005 году — за него маткапитал не выплачивали. Второй ребенок 2010 года рождения, сумма сертификата — 586 947 ₽.

Первый родился в 2005 году — за него маткапитал не выплачивали. Второй ребенок 2010 года рождения, сумма сертификата — 586 947 ₽.

В 2022 году в семье родился третий ребенок, за него родители получат 188 681 ₽. Общая сумма маткапитала в 2023 году составит 775 628 ₽.

Получатель материнского капитала на детей — обычно их мама. Отец тоже имеет право на пособие, но только если матери нет в живых или ее лишили родительских прав. Также право на выплату имеет мужчина — единственный усыновитель детей.

Дети тоже могут получить маткапитал, но только после 18 лет, если родители умерли или были лишены родительских прав.

Сертификат на маткапитал может иметь как бумажную, так и электронную форму

Сейчас материнский капитал можно оформить без визита в Социальный фонд России (СФР). Если ребенок появился после 2020 года, родителям достаточно получить свидетельство о рождении.

Информация о регистрации ребенка загс передает в СФР автоматически. В течение 15 дней фонд выносит решение о выдаче маткапитала, формирует электронный сертификат и направляет в личный кабинет на портале «Госуслуг».

На полученные от государства деньги семья может:

- оплатить детям образование — садик, школу или вуз;

- сформировать накопительную часть пенсии для матери;

- приобрести товары для реабилитации ребенка-инвалида,

- получать ежемесячное пособие для малоимущих;

- улучшить жилищные условия.

Как решить квартирный вопрос

Молодой семье нелегко накопить деньги на собственную квартиру. На помощь приходит государство. Закон разрешает использовать маткапитал на покупку жилья, строительство или реконструкцию жилого дома, уплату взноса по договору долевого участия. Но воспользоваться маткапиталом можно будет не сразу, а когда ребенку исполнится три года.

Выход есть — приобрести жилье в ипотеку. По закону материнский капитал после рождения ребенка можно направить на первоначальный взнос по ипотечному кредиту, на его досрочное погашение или рефинансирование.

Вам не придется ждать несколько лет и собирать деньги на первоначальный взнос. Можно получить выписку об остатке маткапитала и подать заявку на ипотеку в кредитную организацию.

Можно получить выписку об остатке маткапитала и подать заявку на ипотеку в кредитную организацию.

Заказать выписку можно на сайте СФР или «Госуслугах». Некоторые банки запрашивают выписку в СФР самостоятельно, но ждать одобрения ипотеки придется дольше

Молодой семье важно выбрать банк, который предложит лучшие условия. Некоторые банки принимают маткапитал в качестве первоначального взноса полностью, а некоторые — только частично, с добавлением собственных средств заемщика.

При досрочном погашении ипотеки маткапиталом тоже возможны варианты — в одних банках можно уменьшить ежемесячный платеж, в других — только срок кредита.

У крупных российских банков налажен электронный документооборот с СФР, поэтому распорядиться маткапиталом можно прямо в банковском офисе. Кредитное учреждение само передаст все документы в фонд.

Средства маткапитала поступят на счет в безналичном порядке. Для этого заемщик должен выполнить несколько условий:

- нотариально оформить выделение всем членам семьи долей в приобретаемой недвижимости — сделать это надо не позже шести месяцев после погашения ипотеки;

- зарегистрировать договор купли-продажи в Росреестре и получить выписку из ЕГРН;

- подать заявление в СФР на распоряжение маткапиталом.

При положительном решении СФР перечислит банку деньги в течение десяти дней.

Фонд может отказать в перечислении, если посчитает, что жилищные условия семьи не улучшились. Помещение не может быть аварийным, ветхим, подлежать сносу или реконструкции. Кроме того, оно должно находиться в России.

Решить жилищный вопрос с помощью маткапитала можно не только в банках. Военнослужащие с его помощью могут погасить кредит, оформленный в ФГКУ «Росвоенипотека».

Услуги по «освоению» маткапитала предлагают кредитно-потребительские кооперативы (КПК). Законом не запрещены такие операции, но нужно быть осторожным — порой за КПК скрываются мошенники.

Пример

Кредитно-потребительский кооператив выдает заем на покупку жилья и предлагает погасить его маткапиталом за комиссионное вознаграждение от 50 тыс. ₽.

Подтверждение дохода и положительная кредитная история не требуется. Также нет ограничений по состоянию жилья — можно купить неликвид по завышенной цене и поделить разницу между покупателем и КПК.

Такие сделки в СФР находятся на особом контроле. В итоге вы можете получить отказ на погашение займа маткапиталом и заплатить КПК комиссию и заоблачные проценты.

Надежнее оформить ипотеку в банке. Например, Ак Барс Банк предлагает несколько ипотечных программ: при условии первоначального взноса 20% на покупку вторичного жилья ставки начинаются от 11,3%, новостроек — от 11%. Есть и льготная ипотека с господдержкой для семей с детьми.

Эти программы позволяют использовать маткапитал в качестве первоначального взноса или для увеличения лимита кредитования.

Как погасить ипотеку за счет государства

Рассчитаться с ипотекой можно не только материнским капиталом. Семьям, в которых с 1 января 2019 по 31 декабря 2023 года родился или был усыновлен третий или последующий ребенок, государство выделяет субсидию в 450 тыс. ₽.

Эти деньги можно направить на погашение ипотеки, взятой для покупки квартиры или дома, земельного участка или для индивидуального жилищного строительства.

Оформить выплату можно до 31 декабря 2024 года на портале «Госуслуг» или в офисе банка, выдавшего ипотеку.

К заявлению нужно приложить кредитный договор и документы о покупке или строительстве жилья. Срок получения выплаты — до десяти дней

Еще один бонус от государства — имущественный налоговый вычет. Если гражданин РФ приобрел жилье или участок в ипотеку, он может вернуть ранее уплаченный НДФЛ — 13% от понесенных расходов. К вычету принимаются расходы на покупку недвижимости стоимостью до 2 млн ₽ м на проценты по ипотеке — до 3 млн ₽.

Пример

Для покупки квартиры за 5 млн ₽ был оформлен ипотечный кредит на 4,5 млн ₽ под 10% годовых на 20 лет. Максимальная сумма вычета на покупку жилья составит 260 тыс. ₽ (13% от 2 млн ₽), на уплату процентов по кредиту — 390 тыс. ₽ (13% от 3 млн ₽).

Подавать в ФНС документы на налоговый вычет можно несколько лет подряд, пока вся сумма не будет получена.

Решить квартирный вопрос за счет государства реально. У семей с детьми есть много возможностей — материнский капитал, ипотека с господдержкой, субсидии и вычеты. Важно знать о них и уметь правильно использовать.

У семей с детьми есть много возможностей — материнский капитал, ипотека с господдержкой, субсидии и вычеты. Важно знать о них и уметь правильно использовать.

Коротко, увлекательно и с пользой о деньгах — в нашем телеграм-канале @life_profit. Присоединяйтесь!

Материнский капитал — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

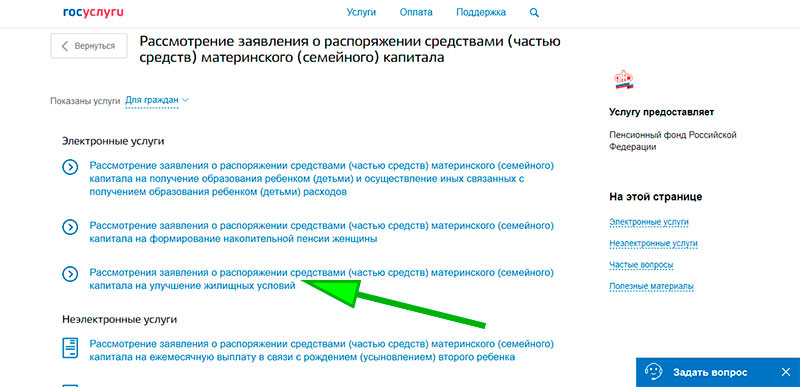

Материнский капитал можно использовать на улучшение жилищных условий и на погашение ипотечного кредита/займа. Для погашения ипотечного кредита/займа Вам необходимо обратиться в Пенсионный фонд заявление о распоряжении материнским капиталом, оригиналы и копии документов:

- паспорта родителей;

- сертификат материнского (семейного) капитала;

- страховое свидетельство обязательного пенсионного страхования лица, получившего сертификат;

- свидетельство о рождении всех детей;

- свидетельство о заключении брака;

- договор участия в долевом строительстве / договор уступки прав требования по договору участия в долевом строительстве — если объект жилищного строительства не введен в эксплуатацию.

- выписку из Единого государственного реестра недвижимости — в случае приобретения жилого помещения или ввода в эксплуатацию объекта жилищного строительства;

- кредитный договор/договор займа;

- договор об ипотеке, если его заключение предусмотрено кредитным договором/договором займа;

- документ, подтверждающий получение займа путем безналичного перечисления на счет в банке, открытый лицом, получившим сертификат, или его супругом.

- справку кредитора (заимодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом;

Для получения справки кредитора (займодавца) о размерах остатка основного долга и задолженности по выплате процентов за пользование кредитом/займом Вам необходимо обратиться в один из офисов АО «САИЖК», при себе необходимо иметь оригиналы документов: паспорт, сертификат материнского (семейного) капитала, свидетельства о рождении на детей.

Заявление о распоряжении материнским капиталом подается в ПФР по месту жительства или фактического проживания или через Личный кабинет на сайте ПФР.

По истечении 1 месяца с даты принятия заявления территориальным органом ПФ РФ выносится решение об удовлетворении или отказе в удовлетворении заявления о распоряжении средствами МСК.

Территориальный орган ПФ РФ не позднее, чем через пять дней с даты вынесения соответствующего решения направляет лицу, подавшему заявление о распоряжении, уведомление об удовлетворении или мотивированный отказ в удовлетворении его заявления.

При положительном решении срок перечисления средств материнского капитала не превышает двух месяцев со дня подачи заявления.

Важно: Сумма средств МСК, направляемых в погашение кредита/займа, не может превышать остатка основного долга по кредиту/займу и начисленных, но не уплаченных процентов. Средства МСК не могут быть направлены на погашение штрафов и пеней, возникших в связи с ненадлежащим исполнением обязательств по кредитному договору/договору займа.

Взаимодействие с кредитором (АО «САИЖК») после получения уведомления о положительном решении по заявлению на распоряжение средствами МСК.

Материнский капитал можно использовать в качестве средств направляемых на досрочное погашение действующего кредита/займа:

Вам необходимо проинформировать АО «САИЖК» о сроках и размере средств, направляемых за счет средств МСК в погашение остатка основного долга и процентов по ипотечному кредиту/займу. Данная процедура не предусмотрена Законом, но во избежание непредвиденных ситуаций и в соответствии с условиями кредитного договора/договора займа Вам необходимо:

- Обратиться в АО «САИЖК» и заполнить заявление о частичном или полном погашении обязательств по ипотечному кредиту/займу за счет средств МСК.

- В случае частичного погашения ипотечного кредита/займа в заявлении необходимо указать выбранный способ изменения графика платежей: сокращение срока кредита/займа с сохранением размера ежемесячных платежей или сохранение текущего срока исполнения обязательств со снижением размера ежемесячных платежей.

- Необходимо иметь в виду, что средства МСК могут быть перечислены на счет АО «САИЖК» в течение двух месяцев.

- После поступления средств МСК на счет АО «САИЖК», и если кредит/займ погашен не полностью, график платежей будет скорректирован. Для получения нового графика платежей Вам необходимо обратиться в АО «САИЖК».

Подробно ознакомиться с нормативными и законодательными актами можно на сайте Пенсионного Фонда РФ по адресу www.pfrf.ru в разделе «Материнский капитал».

Получить дополнительную информацию по вопросам использования средств МСК можно в АО «САИЖК»

Могу ли я получить ипотеку в декрете?

Да, в декретном отпуске можно получить ипотеку. Вот как

Вы решили создать семью и хотели бы переехать в более просторное место.

Последнее, о чем вам следует беспокоиться, так это о том, одобрят ли вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Хорошая новость заключается в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вам одобрили жилищный кредит в декретном отпуске.

Перейти к:

- Получение одобрения

- Документация

- Варианты кредита

- Работодатель и государственная политика

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на ипотечный кредит, кредиторы оценят ваши доходы, активы и обязательства. Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Вам по-прежнему нужно быть финансово устойчивым заемщиком.

Они также примут во внимание, оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату, когда вы планируете вернуться на работу.

В общем, оплачиваемый кредит «лучше», чем неоплачиваемый, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не должен препятствовать утверждению вашего дома, но вы должны понимать последствия вашего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации.

Должен ли я сообщить кредитору по ипотеке, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задавание этого вопроса может рассматриваться как дискриминация в соответствии с Законом о равных кредитных возможностях.

Однако кредиторы обязаны убедиться, что вы можете погасить кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечным кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске. Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.

Нахождение в декретном отпуске влияет на ваш доход.

И расходы, связанные с новорожденным, не говоря уже о текущих расходах по уходу за ребенком, также увеличат ваши расходы. Скорее всего, это повлияет на вашу способность выплачивать ипотечные кредиты.

Если вы не выплатите ипотечный кредит, больше всего пострадаете вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Какие документы необходимы во время декретного отпуска?Если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год до отпуска по беременности и родам (только для штатных сотрудников)

- Предоставить письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая заработная плата

Если вы получаете почасовую оплату, необходимо указать количество часов, которые вы работаете в неделю.

К счастью, есть возможность получить ипотечный кредит для тех, кто планирует уйти в декретный отпуск.

И FHA, и Fannie Mae разработали правила для лиц, подающих заявление на декретный отпуск.

РуководствоFHA допускает любой временный отпуск, включая отпуск по беременности и родам. Предполагая, что заемщик намерен вернуться к работе, существуют исключения.

Если ваша ипотека начинается

после декретного отпускаДля домовладельцев, которые планируют вернуться к работе во время или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

По сути, это означает, что вы будете утверждены на основании уровня вашего дохода до того, как вы отправитесь в отпуск.

Если ваша ипотека начинается

во время декретного отпускаЕсли заемщик намерен вернуться к работе после первого обычного срока погашения ипотечного кредита, кредитор может проверить текущие ликвидные резервы.

Можно определить, достаточно ли у них свободных денежных резервов, чтобы выступать в качестве резервного фонда на три месяца, в течение которых заемщик планирует быть без работы.

Кредитор обязан:

- Предоставить письменное заявление заемщика о намерении вернуться

- Документ о согласии работодателя на работу после отпуска по беременности и родам

- Подтвердить наличие достаточных активов для закрытия, а также дополнительный доход

Рекомендации Fannie Mae позволяют кредиторам рассчитать это как « временный доход», пока заявительница находится в отпуске по уходу за ребенком.

Этот дополнительный доход рассчитывается аналогично кредиту FHA.

Кредиторы определяют доступные резервы наличности после закрытия кредита, включая сумму первоначального взноса и затраты на закрытие.

Этот расчет используется, если кредит закрывается и первый платеж должен быть произведен до того, как человек вернется на работу.

Почему декретный отпуск влияет на одобрение ипотечного кредитаОтпуск по беременности и родам может повлиять на размер дохода, который, как ожидается, получит отдельное лицо или пара. В свою очередь, это влияет на их бюджет покупки жилья. Вот почему.

Когда вы подаете заявку на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут постоянный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на получение ипотечного кредита, кредитор суммирует доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий соответствующий требованиям доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основании их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие варианты есть у кредитора?

В конце концов, если женщина намерена взять восемь недель отпуска на рождение ребенка и уход за ним, квалификационный доход будет снижен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя сохранить вашу предотпускную зарплату.

>> Связанные: Как купить дом с меньшим доходом

Заметка о Законе о семейном отпуске и отпуске по болезни и о требованиях к ипотекеУровень дохода, который вы получаете во время декретного отпуска, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, в которой работает не менее 50 сотрудников, работодатель должен соблюдать Закон о семейном отпуске и отпуске по болезни.

Если сотрудница проработала в одной и той же компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель обязан следовать правилам Закона, в первую очередь в том, что касается возвращения сотрудницы на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока женщина находится в отпуске по беременности и родам, включая медицинскую страховку.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель. Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Этот период является частью 12 рабочих недель в году, отведенных для ухода за ребенком в первый год.

Малые предприятия, в которых не работает не менее 50 сотрудников в одном месте, не обязаны следовать Закону об отпуске по семейным обстоятельствам и отпуску по болезни.

Другие штаты, однако, установили льготы для тех, кто находится в отпуске по беременности и родам, но не имеет пособия по беременности и родам.

Например, в Калифорнии женщины могут получать выплаты штата по временной нетрудоспособности, которые составляют примерно две трети их заработной платы в течение периода от шести до восьми недель.

Убедитесь, что вы связались с отделом кадров вашего работодателя или государственными ресурсами, чтобы узнать, какими будут ваши текущие льготы во время отпуска.

Ваша ипотечная компания потребует эту информацию, чтобы одобрить вам ипотечный кредит в декретном отпуске.

Узнайте, имеете ли вы право на получение ипотечного кредита, даже если планируете декретный отпуск

Как и любой заявитель, убедитесь, что вы выбираете и сравниваете кредиторов, когда находитесь в декретном отпуске.

Спросите о политике каждого кредитора. И ищите кредитного специалиста, имеющего опыт работы в этой области, который может не только предложить доступное финансирование, но и с которым легко работать.

Вы можете начать работу по ссылке ниже.

Могу ли я получить ипотеку в декретном отпуске?

Да, в декрете можно получить ипотеку. Вот как

Вы решили создать семью и хотели бы переехать в более просторное место.

Последнее, о чем вам следует беспокоиться, так это о том, одобрят ли вам ипотечный кредит, пока вы находитесь в декретном отпуске.

Хорошая новость заключается в том, что кредиторы по закону не могут отказать вам в ипотеке, потому что вы становитесь родителем. Но вам, возможно, придется пройти через дополнительные обручи, чтобы получить одобрение.

Это потому, что в декретном отпуске вы будете получать минимальный доход в течение определенного периода времени. И, по мнению кредиторов, есть шанс, что вы не вернетесь к работе.

Вот как убедиться, что вам одобрили жилищный кредит в декретном отпуске.

Перейти к:

- Получение одобрения

- Документация

- Варианты кредита

- Материнский доход и право на ипотеку

- Работодатель и государственная политика

Что нужно знать об отпуске по беременности и родам и одобрении ипотеки

Чтобы получить одобрение на ипотечный кредит, кредиторы оценят ваши доходы, активы и обязательства. Это то же самое, что и с любым другим претендентом на ипотечный кредит.

Вам по-прежнему нужно быть финансово устойчивым заемщиком.

Они также примут во внимание, оплачиваемый или неоплачиваемый отпуск по беременности и родам, а также дату, когда вы планируете вернуться на работу.

В общем, оплачиваемый кредит «лучше», чем неоплачиваемый, и большинство кредиторов хотели бы видеть доказательства того, что вы вернетесь к работе в течение 12 месяцев.

Отпуск по беременности и родам, как правило, не должен препятствовать утверждению вашего дома, но вы должны понимать последствия вашего отпуска.

Также очень важно присмотреться и найти кредитора, подходящего для вашей текущей ситуации.

Должен ли я сообщить кредитору по ипотеке, что я беременна?Ваш ипотечный кредитор не имеет права спрашивать, беременны ли вы или находитесь в декретном отпуске, когда вы подаете заявление на ипотеку.

Задавание этого вопроса может рассматриваться как дискриминация в соответствии с Законом о равных кредитных возможностях.

Однако кредиторы обязаны убедиться, что вы можете погасить кредит без значительных финансовых трудностей. Это означает, что они могут спросить вас, ожидаете ли вы каких-либо изменений в ваших обстоятельствах в ближайшем будущем.

Ипотечным кредиторам не разрешается спрашивать, беременны ли вы или находитесь в декретном отпуске.

Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.

Однако им разрешено (фактически требуется) проверять текущий и будущий статус занятости и дохода.Нахождение в декретном отпуске влияет на ваш доход.

И расходы, связанные с новорожденным, не говоря уже о текущих расходах по уходу за ребенком, также увеличат ваши расходы. Скорее всего, это повлияет на вашу способность выплачивать ипотечные кредиты.

Если вы не выплатите ипотечный кредит, больше всего пострадаете вы. Таким образом, в ваших интересах быть честным со своим ипотечным кредитором.

Какие документы необходимы во время декретного отпуска?Если вы покупаете дом, вы должны подтвердить свой доход одним из следующих способов:

- Предоставить налоговую квитанцию T4 за год до отпуска по беременности и родам (только для штатных сотрудников)

- Предоставить письмо, подтверждающее вашу занятость , в котором указано, когда вы были приняты на работу, когда вы планируете вернуться на работу и ваша годовая заработная плата

Если вы получаете почасовую оплату, необходимо указать количество часов, которые вы работаете в неделю. И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

И если вы часто работаете сверхурочно, вы можете предоставить документацию за предыдущие два года, чтобы продемонстрировать последовательность.

К счастью, есть возможность получить ипотечный кредит для тех, кто планирует уйти в декретный отпуск.

И FHA, и Fannie Mae разработали правила для лиц, подающих заявление на декретный отпуск.

РуководствоFHA допускает любой временный отпуск, включая отпуск по беременности и родам. Предполагая, что заемщик намерен вернуться к работе, существуют исключения.

Если ваша ипотека начинается

после декретного отпускаДля домовладельцев, которые планируют вернуться к работе во время или до того, как будет произведен первый регулярный платеж по ипотеке, кредитор будет использовать сумму дохода «до отпуска».

По сути, это означает, что вы будете утверждены на основании уровня вашего дохода до того, как вы отправитесь в отпуск.

Если ваша ипотека начинается

во время декретного отпускаЕсли заемщик намерен вернуться к работе после первого обычного срока погашения ипотечного кредита, кредитор может проверить текущие ликвидные резервы.

Можно определить, достаточно ли у них свободных денежных резервов, чтобы выступать в качестве резервного фонда на три месяца, в течение которых заемщик планирует быть без работы.

Кредитор обязан:

- Предоставить письменное заявление заемщика о намерении вернуться

- Документ о согласии работодателя на работу после отпуска по беременности и родам

- Подтвердить наличие достаточных активов для закрытия, а также дополнительный доход

Рекомендации Fannie Mae позволяют кредиторам рассчитать это как « временный доход», пока заявительница находится в отпуске по уходу за ребенком.

Этот дополнительный доход рассчитывается аналогично кредиту FHA.

Кредиторы определяют доступные резервы наличности после закрытия кредита, включая сумму первоначального взноса и затраты на закрытие. Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Оставшиеся средства должны находиться на ликвидном счете, доступном для заемщиков.

Этот расчет используется, если кредит закрывается и первый платеж должен быть произведен до того, как человек вернется на работу.

Почему декретный отпуск влияет на одобрение ипотечного кредитаОтпуск по беременности и родам может повлиять на размер дохода, который, как ожидается, получит отдельное лицо или пара. В свою очередь, это влияет на их бюджет покупки жилья. Вот почему.

Когда вы подаете заявку на ипотеку, кредиторы оценивают доход за последние два года работы. Они ищут постоянный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Ипотечные кредиторы ищут стабильный доход, а также вероятность того, что доход будет продолжаться. Отпуск по беременности и родам может повлиять на эту вероятность.

Например, когда два человека вместе подают заявку на получение ипотечного кредита, кредитор суммирует доход от обоих для квалификационных целей.

Если один заемщик зарабатывает 4000 долларов в месяц, а другой заемщик зарабатывает 3000 долларов, общий соответствующий требованиям доход составляет 7000 долларов.

Ваши ипотечные кредиторы запросят у вас две последние квитанции о зарплате за 30-дневный период вместе с двумя последними формами W2.

Для самозанятых кредиторы также потребуют две последние федеральные налоговые декларации.

Проблема для ипотечного кредитора возникает, когда эта пара предварительно одобрена на основании их ежемесячного дохода в размере 7000 долларов, но при этом имеется беременность.

Если женщина берет отпуск по беременности и родам и не получает ежемесячного дохода в течение этого периода, какие варианты есть у кредитора?

В конце концов, если женщина намерена взять восемь недель отпуска на рождение ребенка и уход за ним, квалификационный доход будет снижен.

Вот почему вам часто приходится предъявлять документы, подтверждающие ваши планы вернуться на работу и намерение вашего работодателя сохранить вашу предотпускную зарплату.

>> Связанные: Как купить дом с меньшим доходом

Заметка о Законе о семейном отпуске и отпуске по болезни и о требованиях к ипотекеУровень дохода, который вы получаете во время декретного отпуска, будет зависеть от вашего работодателя и, возможно, от штата, в котором вы живете.

Для тех, кто работает в компании, в которой работает не менее 50 сотрудников, работодатель должен соблюдать Закон о семейном отпуске и отпуске по болезни.

Если сотрудница проработала в одной и той же компании не менее 12 месяцев с минимальной 24-часовой рабочей неделей, работодатель обязан следовать правилам Закона, в первую очередь в том, что касается возвращения сотрудницы на работу после отпуска по беременности и родам.

В дополнение к возвращению на работу работодатель должен продолжать предоставлять те же льготы, пока женщина находится в отпуске по беременности и родам, включая медицинскую страховку.

Стандартный срок отпуска по беременности и родам составляет от шести до восьми недель.