Как использовать материнский капитал на покупку жилья?

Материнский капитал на покупку жилья используется семьями в абсолютном большинстве случаев. Ничего сложного в реализации капитала на оплату недвижимости нет. Нужно лишь учесть несколько непременных условий.

Как потратить материнский капитал на улучшение жилищных условий

Повысить условия проживания можно, приобретя квартиру сразу, оформив заём на покупку жилья, построив новое жилище или реконструировав старое. Чаще всего граждане реализуют денежную помощь в виде семейного капитала, вкладывая его в недвижимость (приобретают квартиру или дом).

Согласно закону «О дополнительных мерах государственной поддержки семей, имеющих детей» от 29.12.2006 № 256-ФЗ получить сертификат на материнский капитал разрешается непосредственно после появления ребенка в семье, а вот воспользоваться денежными средствами получится только тогда, когда с его рождения пройдет 3 года. Однако если жилище покупается с помощью займа или у семьи уже есть кредит на жилье, оформленный раньше, то израсходовать материнский капитал на покупку жилья (в виде погашения ипотеки) можно, не дожидаясь 3-летия ребенка.

Закон не запрещает приобретать дома и квартиры у родственников, а также покупать долю недвижимости. Между тем просто купить часть квартиры за маткапитал не получится. При приобретении доли всё жилье должно оказаться собственностью одной семьи. В этом варианте покупку без проблем можно оплатить деньгами маткапитала.

В каких случаях Пенсионный фонд может отказать в переводе маткапитала на жилье

Квартира или дом, покупаемые с помощью средств маткапитала, должны находиться в России. Жилье, покупаемое в расчете на материнский капитал, не должно быть ветхим или аварийным.

Перевод средств маткапитала продавцу жилища происходит после оформления документов и договора в Росреестре (после совершения покупки жилья) и положительного ответа Пенсионного фонда о расходовании средств капитала. Фактически жилье берется в рассрочку, либо продавцу приходится ждать перевода денег от Пенсионного фонда, либо покупатели берут кредит, расплачиваются с продавцом и гасят заём материнским капиталом. Поэтому очень важно, чтобы жилье было пригодно для проживания.

Поэтому очень важно, чтобы жилье было пригодно для проживания.

Иногда, защищая интересы детей, сотрудники Пенсионного фонда совершают выездные проверки приобретенного жилища. Если жилье непригодно для проживания, в переводе накоплений материнского капитала семье могут отказать.

Особенности договора купли-продажи жилья под материнский капитал

Как было сказано выше, к моменту написания заявления на расходование средств маткапитала сделка по покупке квартиры или дома уже должна быть зарегистрирована, то есть совершена. Однако это не значит, что покупателю нужно полностью рассчитаться с продавцом в день совершения сделки, ведь бывает, что лишних денег в семье нет и кроме как из материнского капитала их взять неоткуда.

В этом случае все нюансы оплаты прописываются в договоре. Указывается, что часть суммы будет оплачена материнским капиталом. Обязательно приводится расчетный счет продавца, на который в будущем Пенсионный фонд должен будет перевести деньги. Для гарантии продавцу, что покупатели не затянут с походом в ПФР, в договоре устанавливается срок, в течение которого те обязаны сдать документы на распоряжение средствами маткапитала. Стороны могут согласовать штраф за неисполнение этих условий договора.

Стороны могут согласовать штраф за неисполнение этих условий договора.

Однако если окончательный расчет за жилье не произведен, то как же покупатель получит свидетельство о собственности? Документ покупателю выдадут, но он будет с ограничением. До полной оплаты по договору, в соответствии с гражданским законодательством, недвижимость окажется в залоге у продавца. Для больших гарантий положение о залоге также прописывают в тексте договора. После того как Пенсионный фонд расплатится с продавцом, по обращению покупателя Росреестр снимет обременение в виде залога.

Покупка квартиры с использование материнского капитала

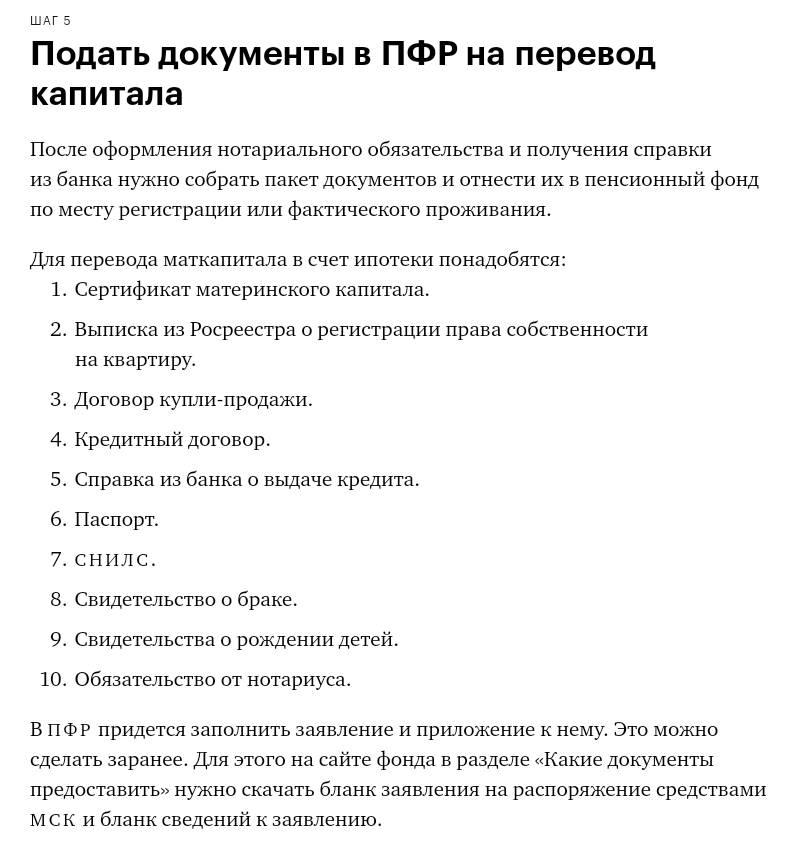

Чтобы израсходовать деньги на взаиморасчеты с продавцом купленной квартиры, нужно обратиться в Пенсионный фонд по адресу проживания и написать заявление на распоряжение средствами маткапитала. Пишет документ тот, на кого оформлен сертификат. К заявлению прилагаются такие документы:

- Паспорт с регистрацией (пропиской) матери и отца.

- Сертификат на сам капитал.

- СНИЛС заявителя.

- Копии договора покупки, либо договора об ипотеке и кредитного договора (если речь идет об оплате целевого займа), либо договора участия в долевом строительстве и документа об уплаченной сумме и остатке (если берется жилье в «долевке»). Все договоры, если того требует закон, должны пройти регистрацию в Росреестре.

- Копия свидетельства о собственности на жилье (если свидетельство было получено).

- Документ о получении займа (если речь идет об ипотеке).

- Нотариальное обязательство выделить доли в жилье членам семьи, если они не выделены сразу.

Если Пенсионный фонд примет положительное решение, не позже 2 месяцев со дня подачи заявления будет произведена выплата на расчетный счет, указанный в договоре.

Нечасто, но встречаются отказы в использовании средств капитала на оплату купленного жилья. Обычно это происходит из-за того, что приобретенное жилище не соответствует требованиям закона. В случае отказа в использовании средств маткапитала семья может осуществить следующие действия:

В случае отказа в использовании средств маткапитала семья может осуществить следующие действия:

- Обратиться в суд и обжаловать отказ, если есть уверенность, что отказом Пенсионный фонд нарушает законодательство.

- Расплатиться самостоятельно с продавцом и стать полноправным собственником квартиры.

- Договор покупки жилья будет расторгнут. Условие о расторжении договора в случае неисполнения обязательств по оплате желательно прописать в договоре. Если же этого в договоре не упомянуть, а также если одна из сторон не захочет расторгать договор, то придется обращаться в суд.

- В суд может обратиться и продавец, но не за тем, чтобы расторгнуть договор, а чтобы взыскать оставшуюся часть оплаты.

ВАЖНО! Чтобы не возникло проблем, лучше предварительно проконсультироваться с сотрудниками Пенсионного фонда по поводу покупаемой квартиры и возможного отказа в оплате, а также юридически грамотно подготовить договор.

Можно ли купить комнату под материнский капитал?

Бывает так, что получить заем нет никакой возможности, а средств материнского капитала на покупку жилья недостаточно. Можно ли купить за семейный капитал комнату?

Можно ли купить за семейный капитал комнату?

Можно. Но с оговоркой, что продается именно комната, а не доля в собственности. То есть свидетельство о праве собственности должно быть выдано на целую комнату, а не на часть квартиры. Поскольку в обычных квартирах комнаты в отдельную собственность, как правило, не выделяют, то речь тут может идти о покупке комнаты в коммунальной квартире (с разделенными лицевыми счетами) или в частном доме.

Обращаем ваше внимание также на то, что нельзя купить комнату в общежитии. Правда, только в том случае, если по документам здание проходит как общежитие. В наши дни большинство общежитий по документам имеют статус жилого дома. Но проверить это необходимо.

Что делать, если вы унаследовали дом

В этой статье:

- Каковы финансовые и юридические обязательства при наследовании дома?

- Что вы можете сделать с домом, который вы унаследовали?

- Платите ли вы налоги с унаследованного дома?

- Подготовьте свою семью к будущему с помощью плана недвижимости

Когда вы наследуете дом, вы получаете больше, чем собственность или финансовую выгоду. Наследование дома также влечет за собой повышенную юридическую и финансовую ответственность. Это может потребовать переговоров с братьями и сестрами или другими наследниками, а также может вызвать эмоциональную расплату.

Наследование дома также влечет за собой повышенную юридическую и финансовую ответственность. Это может потребовать переговоров с братьями и сестрами или другими наследниками, а также может вызвать эмоциональную расплату.

Первое, что нужно сделать, когда вы наследуете дом, — это составить краткосрочный план содержания дома, пока имущество не осядет. Вам нужно будет обеспечить содержание, продумать свои долгосрочные цели и обсудить свои идеи с любыми братьями и сестрами или другими наследниками, которые делят долю в собственности. Давайте рассмотрим некоторые проблемы, которые могут возникнуть при наследовании дома.

Каковы финансовые и юридические обязательства при наследовании дома?

В ближайшее время вам нужно будет планировать текущие расходы на содержание дома. Это означает продолжение выплаты ипотечного кредита, коммунальных услуг, налогов на имущество, страховки домовладельцев и любого срочного ремонта или технического обслуживания дома, который может потребоваться. Вот несколько основных соображений, которые следует учитывать.

Вот несколько основных соображений, которые следует учитывать.

Страхование

После того, как владелец дома скончался, страховой полис на имущество технически должен быть переписан. Большинство страховых компаний дадут вам некоторое время, чтобы найти свое собственное покрытие — обычно 30 дней, — а некоторые оставят текущий полис нетронутым до истечения срока его действия, если вы будете в курсе платежей. Имейте в виду, однако, что, если дом переходит в наследство, он может находиться в подвешенном состоянии в течение значительного периода времени. Вы не можете принять на себя право собственности на дом, пока имущество находится в завещании, поэтому вы не сможете получить страховку на свое имя в течение этого времени. Чтобы убедиться, что дом застрахован, вы или исполнитель недвижимости должны связаться с текущей страховой компанией и спросить их, каковы ваши варианты покрытия. Краткосрочная страховка, пока дом находится в стадии завещания, может быть дорогой, особенно если дом свободен, но важно поддерживать покрытие до тех пор, пока вы не сможете получить новый полис на свое имя.

Ипотека

Вы должны продолжать выплаты по любой существующей ипотеке, иначе вы рискуете быть лишенным права выкупа, что означает потерю имущества без какой-либо компенсации. Если вы не знаете, есть ли непогашенная ипотека или кто может владеть ею, вы можете проверить название дома, в котором должен быть указан кредитор. Или вы можете запросить кредитный отчет для человека, который скончался. Кредитный отчет покажет любые непогашенные кредиты, включая ипотечные кредиты.

Прочая непогашенная задолженность

Проведение проверки права собственности может также выявить залоговые права и другие непогашенные долги, обеспеченные домом, например неоплаченные счета подрядчика или вторую ипотеку. Эти долги обычно следуют за собственностью, поэтому, когда вы станете владельцем дома, вы, вероятно, тоже будете владеть этими долгами.

Что вы можете сделать с домом, который вы унаследовали?

Как вы решаете, что делать с домом, который вы унаследовали? Это решение глубоко личное. Есть три основных варианта взвешивания, каждый со своими плюсами и минусами.

Есть три основных варианта взвешивания, каждый со своими плюсами и минусами.

Переезд

Сделать унаследованный дом основным местом жительства может быть отличным выбором, если вы можете себе это позволить. Прежде чем принять это решение, продумайте расходы по ипотеке и расходы, выходящие за рамки ипотеки, включая налоги на недвижимость, необходимый ремонт, страхование, содержание и так далее. Если вы унаследовали дом вместе с братьями и сестрами или другими наследниками, вам, возможно, придется выкупить их доли, что может означать еще большую ипотеку в будущем.

С другой стороны, федеральные правила требуют, чтобы ипотечные кредиторы работали с вами, если родственник скончался, а вы унаследовали дом. Вы можете просто добавить свое имя и принять ипотеку, возможно, даже без проверки вашей платежеспособности. Если вы продолжите выплачивать существующую ипотеку, не указав свое имя в качестве заемщика на законных основаниях, или у вас еще не было времени завершить этот процесс, ваш кредит не пострадает ни положительно, ни отрицательно, поскольку ваше имя не указано в кредите.

Опять же, вы можете решить, что лучше либо погасить существующую ипотеку, либо рефинансировать на свое имя. Если у вас хороший кредит, вы можете получить более выгодную процентную ставку или предпочитаете другие условия кредита (например, распределение оставшейся части кредита на 30 лет), рефинансирование может быть лучшим вариантом после завершения передачи права собственности.

Вам также может понадобиться погасить или рефинансировать кредит, если дом имеет обратную ипотеку. При обратной ипотеке заемщик извлекает наличные из собственного капитала дома либо единовременно, либо в виде регулярных платежей. Кредитор выплачивается, когда собственность продает или передает право собственности. Если у вашего унаследованного дома есть обратная ипотека, и вы не хотите его продавать, вам нужно будет принять меры, чтобы расплатиться с кредитором.

Сдайте в аренду

Если вы не планируете постоянно жить в унаследованном доме, вы можете рассмотреть возможность сдачи его в аренду. Поиск долгосрочных арендаторов является вариантом; так превращает собственность в отпускную аренду. Возможно, вам придется потратить немного денег, чтобы превратить резиденцию в рыночную аренду, но в конечном итоге она может стать хорошим источником пассивного дохода. С другой стороны, быть арендодателем — это много работы, и это может быть еще сложнее, если вы планируете совместно владеть недвижимостью со своими братьями, сестрами или другими наследниками. Также имейте в виду, что аренда дома меняет ваши налоговые последствия, поэтому проконсультируйтесь с налоговым консультантом для получения подробной информации.

Поиск долгосрочных арендаторов является вариантом; так превращает собственность в отпускную аренду. Возможно, вам придется потратить немного денег, чтобы превратить резиденцию в рыночную аренду, но в конечном итоге она может стать хорошим источником пассивного дохода. С другой стороны, быть арендодателем — это много работы, и это может быть еще сложнее, если вы планируете совместно владеть недвижимостью со своими братьями, сестрами или другими наследниками. Также имейте в виду, что аренда дома меняет ваши налоговые последствия, поэтому проконсультируйтесь с налоговым консультантом для получения подробной информации.

Продать

Иногда держать дом нецелесообразно, либо потому, что вы не можете позволить себе ипотеку и обслуживание, либо вы не хотите постоянных осложнений, связанных с сдачей его в аренду или совместным владением им с другими. Продажа дает вам полный перерыв. Если вы решили продать недвижимость, составьте план покрытия расходов, пока дом готовится и находится на рынке. Вы также можете выделить деньги на ремонт имущества, чтобы получить от него максимум.

Вы также можете выделить деньги на ремонт имущества, чтобы получить от него максимум.

Платите ли вы налоги с унаследованного дома?

Если вы решите продать дом, вы можете облагаться налогом. Вот краткое изложение потенциальных налоговых обязательств, которые следует учитывать:

Налоги на наследство : В 2021 году могут применяться федеральные налоги на наследство, если совокупные валовые активы наследства и предшествующие налогооблагаемые подарки превышают 11,7 миллиона долларов. Кроме того, AARP сообщает, что 17 штатов и округ Колумбия имеют налоги на наследство или наследство. Для получения дополнительной информации обратитесь к своему налоговому инспектору штата.

Налоги на прирост капитала : Если вы решите продать дом, ваша прибыль может облагаться налогом на прирост капитала. Хорошей новостью является то, что вы не будете платить налоги в зависимости от первоначальной суммы, уплаченной за дом. Справедливая рыночная стоимость дома сбрасывается после смерти владельца. Итак, если ваши родители купили свой дом за 50 000 долларов, и сейчас он стоит 500 000 долларов, налоговая база вашего унаследованного дома составляет 500 000 долларов. Если вы продадите дом за 500 000 долларов, у вас не будет никакой налогооблагаемой прибыли. Если вы продадите его за 550 000 долларов, вы заплатите налог на прирост капитала с 50 000 долларов.

Итак, если ваши родители купили свой дом за 50 000 долларов, и сейчас он стоит 500 000 долларов, налоговая база вашего унаследованного дома составляет 500 000 долларов. Если вы продадите дом за 500 000 долларов, у вас не будет никакой налогооблагаемой прибыли. Если вы продадите его за 550 000 долларов, вы заплатите налог на прирост капитала с 50 000 долларов.

Если вы решите жить в доме или сдавать его в аренду, вы будете платить налоги на недвижимость, как и ваш родственник, когда он им владел. Он может быть частью ипотечного платежа или отдельно от него. В зависимости от того, где вы живете, налоги на недвижимость могут быть довольно высокими; поэтому, когда вы решаете, как вы будете обращаться с наследством, помните об этой цене.

Подготовьте свою семью к будущему с помощью программы Estate Planning

Унаследовать дом сложно. Помимо практических вопросов, изложенных выше, могут быть и эмоциональные соображения. Готовы ли вы расстаться с домом своего детства или жить в нем? Вы и ваши братья и сестры согласны с тем, как действовать дальше? И если нет, то как вы решаете эти проблемы?

Еще одно осложнение — наследство. Завещание — это длительный и дорогостоящий судебный процесс, который определяет, как распределяется имущество после смерти человека. Завещание может растянуться на многие месяцы и часто требует юридической помощи. Упреждающее планирование имущества, включая создание живого траста, может помочь вам и вашей семье избежать завещания. Это важный шаг, который следует обсудить с родителями или родственниками, особенно если вы собираетесь унаследовать их имущество. Это также то, что вы можете предпринять сами, чтобы облегчить наследование для ваших наследников.

Завещание — это длительный и дорогостоящий судебный процесс, который определяет, как распределяется имущество после смерти человека. Завещание может растянуться на многие месяцы и часто требует юридической помощи. Упреждающее планирование имущества, включая создание живого траста, может помочь вам и вашей семье избежать завещания. Это важный шаг, который следует обсудить с родителями или родственниками, особенно если вы собираетесь унаследовать их имущество. Это также то, что вы можете предпринять сами, чтобы облегчить наследование для ваших наследников.

Принятие правильного решения

Наследование дома может быть благословением, но также и ответственностью. Если вам посчастливилось унаследовать имущество, найдите время, чтобы понять ваши варианты как с финансовой, так и с эмоциональной точек зрения. Наследование собственности может означать наследование долга, что, в свою очередь, может повлиять на ваши отношения с кредитом. Можете ли вы взять на себя финансовые обязательства по унаследованному дому и при этом сохранить хорошие кредитные привычки? В конце концов, вы можете решить почтить память ушедшего из жизни человека, сохранив его любимый дом или найдя новую семью, чтобы наполнить его любовью.

Приведет ли продажа вашего дома к налоговому шоку?

Для многих людей их дома являются их самым большим активом. В какой-то момент жизни многие люди решают продать свои дома, чтобы переехать в другую часть страны, купить более просторный дом или помочь финансировать выход на пенсию.

Существуют значительные последствия налогового кодекса, которые могут повлиять на то, какую чистую выручку вы получите после продажи, и какова ваша потенциальная налоговая способность при продаже. Давайте посмотрим, как новейшее налоговое законодательство повлияет на вас, если вы решите продать свой дом.

Key Takeaways

- Продажа вашего дома – важная веха в жизни, которая, к сожалению, может сопровождаться большими налоговыми обязательствами.

- Как правило, квалифицированные плательщики единого налога могут исключить прибыль в размере 250 000 долларов США при рассмотрении прироста капитала. Пары, подающие совместную декларацию, могут исключить 500 000 долларов прибыли.

- Чтобы соответствовать требованиям, налогоплательщик должен прожить в доме не менее двух из предыдущих пяти лет и не пользоваться исключением в течение последних двух лет.

- Существует ряд исключений из этих требований, и налогоплательщики также могут иметь право на частичное исключение.

- Существуют также возможности увеличить базовую стоимость, чтобы уменьшить налоговые обязательства при продаже.

Старые правила

В прошлом продавцы могли отсрочить налоги на прирост капитала со всей прошлой прибыли. Эта отсрочка может быть сделана для прибыли любого размера, если они удовлетворяют следующим двум требованиям.

- Продавец приобрел новый дом, стоимость которого превышает сумму, полученную за проданный дом.

- Продавец приобрел замену в течение двух лет до или двух лет после даты продажи.

Например, предположим, что вы купили дом за 200 000 долларов, а через пять лет продали его за 300 000 долларов. Согласно старым правилам, у вас будет потенциальное обязательство по налогу на прирост капитала с прибыли в размере 100 000 долларов.

Предположим, вы использовали прибыль для покупки нового дома за 325 000 долларов через месяц после продажи. Поскольку цена вашей покупки превышала чистую выручку, а ваша новая покупка была совершена в приемлемые сроки, ваши налоговые обязательства потенциально могут быть отсрочены и использованы для компенсации будущих доходов.

Если бы вы скончались до того, как уплатили отсроченные налоги, прибыль могла бы быть уничтожена из-за увеличения базового резерва для ваших бенефициаров. Кроме того, продавец, достигший 55-летнего возраста, мог навсегда исключить прибыль в размере до 125 000 долларов, не покупая еще один дом.

Многое изменилось с тех пор, как в 1913 году была принята 16-я поправка к Конституции. Эта поправка предоставила Конгрессу право взимать налоги с доходов и прироста капитала.

Новые правила

5 августа 1997 года вступил в силу Закон о льготах для налогоплательщиков 1997 года. Закон упразднил постоянную неограниченную отсрочку получения прибыли и заменил ее исключениями с ограничениями.

Возраст не имеет значения, и вам не нужно покупать новый дом. После того, как вы воспользуетесь исключением, вы сможете купить менее дорогой дом или снова стать арендатором. Более того, IRS позволит вам использовать исключение каждый раз, когда вы продаете свое основное место жительства. Чтобы соответствовать текущим правилам отсрочки, существует два правила:

- Вы должны были владеть и использовать дом в качестве основного места жительства не менее двух из предыдущих пяти лет. Эти два года не обязательно должны быть последовательными.

- Вы не могли использовать исключение в течение предыдущих двух лет.

Примеры прироста капитала при продаже дома

Предположим, что супружеская пара купила свой дом восемь лет назад за 200 000 долларов и живет в нем исключительно с момента его приобретения. Теперь пара готова переехать в более просторный дом в менее дорогой части страны. Пара продает свой дом за 450 000 долларов и приобретает новый дом за 400 000 долларов. Поскольку пара подает документы в браке совместно, они будут претендовать на исключение прироста капитала и не будут нести налоговых обязательств по прибыли в размере 250 000 долларов.

Теперь пара готова переехать в более просторный дом в менее дорогой части страны. Пара продает свой дом за 450 000 долларов и приобретает новый дом за 400 000 долларов. Поскольку пара подает документы в браке совместно, они будут претендовать на исключение прироста капитала и не будут нести налоговых обязательств по прибыли в размере 250 000 долларов.

Предположим ту же ситуацию, что и выше, но пара продает свой дом за 1 000 000 долларов. Пара будет иметь право на исключение прироста капитала в размере 500 000 долларов, если они подадут совместную заявку. Однако общая прибыль от дома составляет 800 000 долларов (цена продажи 1 000 000 долларов — цена покупки 200 000 долларов). Таким образом, пара должна будет признать налог на прирост капитала в размере 300 000 долларов США (общая прибыль в размере 800 000 долларов США — 500 000 долларов США без учета).

Квалификационное требование

Что, если эта пара прожила в доме всего 1,5 года до его продажи? Поскольку недвижимость не подлежит исключению из прироста капитала, 100% прибыли облагается налогом.

Особые указания

Как и во многих других частях налогового законодательства, существует множество исключений или соображений. Если вы не уверены, имеете ли вы право на отсрочку прироста капитала, проконсультируйтесь с налоговым консультантом.

Общая квалификация

Продажа вашего дома не подпадает под действие каких-либо исключений, если вы приобрели недвижимость путем равноценного обмена в течение последних пяти лет. Кроме того, вы должны были владеть домом не менее двух из последних пяти лет, предшествовавших продаже; для супружеской пары только один из супругов должен соответствовать этому требованию.

Тест на место жительства необходим, чтобы определить, соответствует ли дом вашему основному месту жительства. Вы должны были использовать резиденцию в совокупности 24 месяца в течение предыдущих 60 месяцев. Отпуск или краткосрочное отсутствие за пределами места жительства считается временем, прожитым в доме, как и особые условия проживания в учреждении по уходу.

Исключения из правомочности

Существует обширный список исключений из требования приемлемости для исключения прироста капитала. Эти исключения включают, но не ограничиваются:

- Продажа или передача права собственности в рамках урегулирования споров о разводе или раздельном проживании.

- Продажа в связи со смертью супруга во время владения домом.

- Продажи, включая свободные земли.

- Налогоплательщики, чей предыдущий дом был разрушен или списан.

- Налогоплательщики, которые были военнослужащими во время владения домом.

Частичное исключение

Бывают ситуации, когда налогоплательщик имеет право на частичное исключение, если продажа дома была связана с работой, здоровьем или непредвиденным событием.

- Связанные с работой : Налогоплательщик должен перевестись на новую работу как минимум на 50 миль дальше от дома, чем место вашей прежней работы. Частичное освобождение также предоставляется, если у налогоплательщика не было предыдущего места работы, но новая работа находилась не менее чем в 50 милях от их дома.

- Связанные со здоровьем

- Непредвиденные события: Налогоплательщик, должно быть, пережил необычное событие во время владения и проживания в доме. Список подходящих событий включает, помимо прочего, разрушение дома, смерть налогоплательщика, рождение нескольких детей во время одной беременности или развод.

Другие факты и соображения

Публикация 523 содержит раздел под названием «Другие факты и соображения». Даже если вы не соответствуете некоторым требованиям, указанным выше, IRS оставила дверь открытой, отметив, что «даже если ваша ситуация не соответствует ни одному из стандартных требований, описанных выше, вы все равно можете претендовать на освобождение».

Уменьшение налоговой ответственности

Хотя уклонение от уплаты налога на прибыль в размере 250 000 долларов США (500 000 долларов США для совместных налоговых декларантов) является значительным, этого может быть недостаточно, чтобы полностью компенсировать прибыль некоторых продавцов. Есть несколько вещей, которые вы можете сделать, чтобы увеличить базовую стоимость и уменьшить налоговые обязательства.

Есть несколько вещей, которые вы можете сделать, чтобы увеличить базовую стоимость и уменьшить налоговые обязательства.

Просмотрите свои записи, чтобы узнать, были ли у вас другие разрешенные расходы, в том числе:

- Комиссионные сборы или расходы на закрытие при покупке дома

- Налоги на недвижимость, которые должен был заплатить продавец, но которые вы заплатили и которые не были возмещены

- Домашние улучшения, такие как новая крыша или пристройка к комнате

Если ваша собственность просто не соответствует критериям исключения из прироста капитала, поскольку она не была вашим основным местом жительства, существует также возможность сэкономить на налогах за счет обмена 1031.

Плачу ли я налоги при продаже дома?

Если вы имеете право на освобождение от прироста капитала, вся или часть прибыли, которую вы получаете от продажи дома, может не облагаться налогом. Чтобы соответствовать требованиям, вы должны прожить в своем доме два из последних пяти лет и соответствовать другим требованиям IRS.

Что такое прирост капитала?

Прирост капитала — это доход, полученный не за счет обычного дохода, такого как заработная плата или заработная плата. Прирост капитала — это прибыль, полученная от продажи инвестиции, превышающая базовую стоимость этой инвестиции. У IRS есть много правил относительно того, как прирост капитала облагается налогом, какой прирост капитала освобождается от налогообложения и какие существуют налоговые ставки.

Как я могу избежать прироста капитала?

Самый стратегический способ избежать прироста капитала — увеличить базовую стоимость. Иногда у IRS есть особые правила, которые приносят пользу налогоплательщикам (например, некоторые унаследованные инвестиции имеют стоимостную основу справедливой рыночной стоимости на момент получения). Кроме того, убедитесь, что вы учитываете все допустимые затраты в рамках вашего приобретения. Сюда входят допустимые сборы, налоги или комиссии.

Каковы ставки налога на прирост капитала?

Ставки налога на прирост капитала зависят от того, классифицируется ли прибыль как краткосрочная или долгосрочная.