Покупка квартиры с помощью маткапитала БЕЗ ипотеки

Ответ: Большая часть держателей сертификата на материнский капитал расходуют его на приобретение жилья.

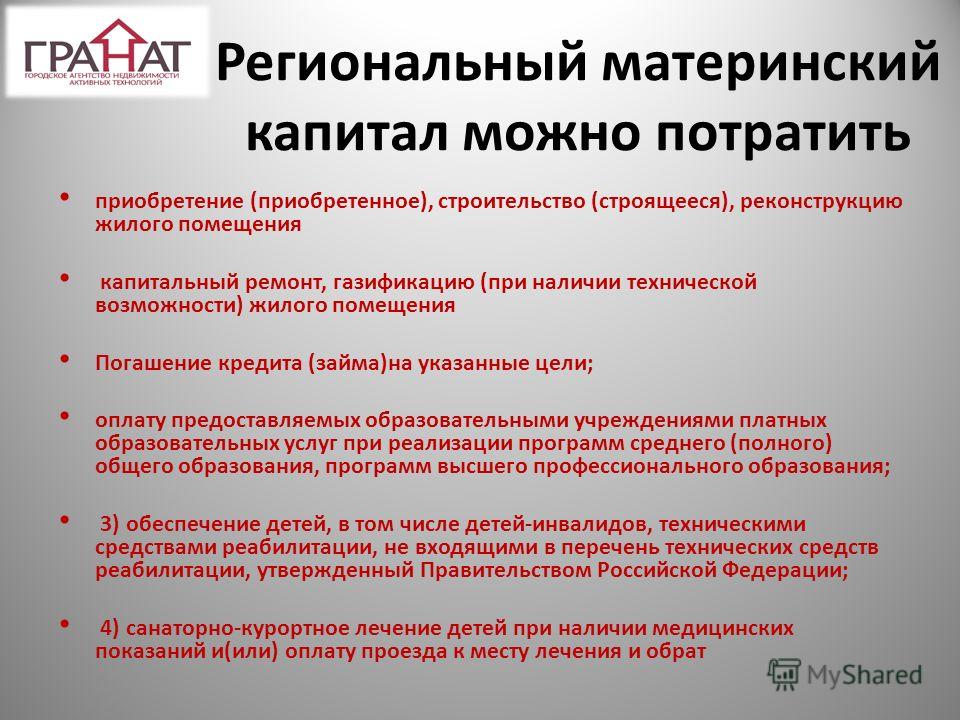

Существует несколько вариантов покупки квартиры с привлечением средств семейного капитала: покупка полностью за счёт материнского капитала, покупка с привлечением семейного капитала и собственных средств, покупка с единовременным платежом средствами сертификата или с рассрочкой платежа, использование материнского капитала как первоначального взноса при ипотечном кредите, оплата суммы основного долга и процентов по ипотеке или кредиту на приобретение жилья, взнос в долевое строительство многоквартирного дома.

Под эти условия попадают и новые квартиры, и квартиры на вторичном рынке жилья.

У каждого варианта есть свои особенности, но общие правила едины для всех.

Для того, чтобы потратить материнский капитал на покупку квартиры, нужно сделать следующее:

- Получить сертификат на материнский капитал.

- Найти подходящую квартиру.

- Оформить сделку купли-продажи квартиры.

- Написать заявление в ПФ РФ с просьбой перевести необходимую сумму продавцу или банку.

Процесс перечисления денег продавцу занимает у Пенсионного Фонда до 2 месяцев.

Приобретаемая квартира должна отвечать следующим требованиям:

- Быть расположена на территории РФ.

- В документах прописана как покупка отдельного жилого объекта.

- Сделка может быть оформлена в любой предусмотренной законодательством форме.

При написании заявления в ПФ нужно указать цель расходования средств, сумму для оплаты из средств семейного капитала и приложить документы, подтверждающие совершение сделки.

Покупка квартиры без заёмных средств с помощью семейного капитала возможна только тогда, когда ребёнку, после появления в семье которого возникло право на материнский капитал, исполнится 3 года.

При покупке квартиры с использованием средств семейного капитала должны быть выделены доли в собственности на каждого ребёнка и обоих родителей.

По требованию ПФ это условие должно быть оговорено в договоре и составлено нотариальное обязательство. Сделать это нужно в течение 6 месяцев после того, как ПФ РФ перечислит средства из семейного капитала на счёт продавца.

Размер доли каждого члена семьи выделяют по договоренности внутри семьи.

При этом необязательно «прописывать» детей в приобретённой квартире, при условии, что имеющееся место регистрации соответствует требованиям, предъявляемым для проживания детей.

Все тонкости расходования средств семейного капитала на покупку недвижимости изложены в Постановлении Правительства 862 « О правилах направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий» от 12 декабря 2007 г.

Если стоимость квартиры больше размера семейного капитала, то в договоре купли-продажи должна быть указана сумма, которую покупатель выплатит продавцу из собственных сбережений.

При покупке недвижимости за счёт материнского капитала необходимо соблюдать определенные требования. Но они не должны пугать, так как за 10 лет существования программы поддержки российских семей механизм приобретения недвижимости за счёт семейного капитала хорошо налажен.

Но они не должны пугать, так как за 10 лет существования программы поддержки российских семей механизм приобретения недвижимости за счёт семейного капитала хорошо налажен.

После того, как ребёнку, после появления которого у семьи возникло право на получение семейного капитала, исполнится 3 года, средства материнского капитала можно использовать для оплаты обычных сделок купли-продажи недвижимости и для участия в долевом строительстве многоквартирных домов.

Если при покупке квартиры покупатель использует собственные накопления совместно с материнским капиталом, то в тексте договора купли-продажи должно быть указано, что определённая сумма (прописать, какая именно) будет единовременно переведена ПФ РФ на счёт продавца в течение 2 месяцев. То есть получается договор с отсрочкой платежа. При этом необходимо указать, когда право собственности на квартиру перейдёт к держателю сертификата: в момент заключения сделки или после перечисления ПФ необходимой суммы продавцу.

Если семейного капитала достаточно для оплаты полной стоимости квартиры, то тогда заключается стандартный (без отсрочки) договор купли-продажи.

В любом случае к заявлению в Пенсионный Фонд держатель сертификата должен обязательно приложить копию договора купли-продажи.

При покупке квартиры можно оформить договор с рассрочкой платежа между покупателем и продавцом. Важно, что продавцом, который предоставляет рассрочку, в этом случае является физическое лицо, либо организация-застройщик. Но не кредитная организация. То есть оформляется именно рассрочка платежа, а не кредит или иной займ. Поэтому воспользоваться деньгами можно будет только после достижения ребёнком 3 лет. В договоре с рассрочкой платежа указывают первый единовременный платёж, который покупатель вносит из собственных средств при подписании договора, и оговаривается период, в течение которого ПФ равными платежами будет перечислять продавцу оставшуюся сумму.

Если материнский капитал будет потрачен на покупку квартиры, то в ПФ нужно предоставить: заявление от держателя сертификата, паспорт с указанием регистрации, договор купли-продажи квартиры.

В зависимости от формы договора и других условий сделки ПФ могут быть нужны дополнительные документы.

Покупка квартиры с материнским капиталом в 2023 году. Как использовать материнский капитал на покупку жилья

Семьи с детьми могут улучшить жилищные условия с помощью поддержки государства. Купить квартиру или построить дом за материнский капитал не сложно. Главное — соблюсти все условия.

Содержание

Можно ли потратить семейный капитал на покупку жилья

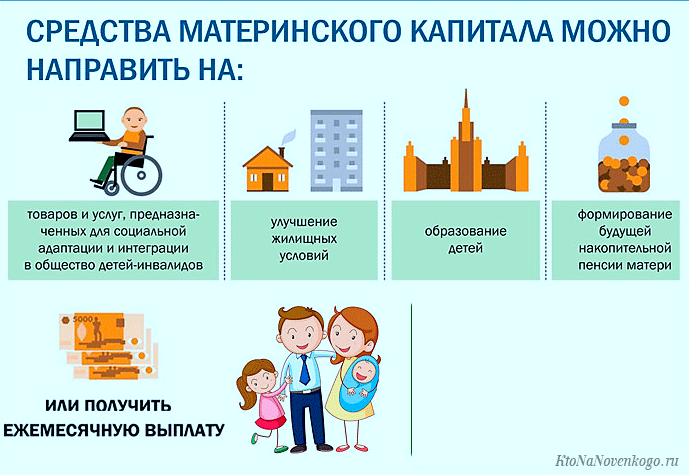

Нормами ч. 3 ст. 7 Федерального закона от 29.12.2006 № 256-ФЗ установлены направления расходования маткапитала:

- улучшение жилищных условий;

- образование детей;

- увеличение накопительной пенсии для женщин отдельных категорий;

- социальная адаптация детей-инвалидов;

- получение ежемесячной выплаты до достижения ребенком 3 лет.

Таким образом, законодательство разрешает потратить материнский капитал на квартиру или дом. Правила направления средств (части средств) материнского (семейного) капитала на улучшение жилищных условий утверждены постановлением Правительства РФ от 12. 12.2007 № 862.

12.2007 № 862.

Подробнее: на что можно потратить маткапитал

Условия покупки жилья за маткапитал

При покупке недвижимости с материнским капиталом необходимо соблюдение следующих условий:

- жилье находится на территории России;

- оформляется в общую собственность всех членов семьи, включая детей.

В некоторых случаях установлены ограничения по сроку, когда можно воспользоваться материнским капиталом для покупки объекта недвижимости.

| В любое время | После достижения ребенком 3-летнего возраста |

|---|---|

| Для погашения ипотечного кредита | Приобретение жилья без использования кредитных средств |

| На первоначальный взнос при покупке жилья в кредит | На строительство дома |

Получить наличные денежные средства не получится: при любом варианте улучшения жилищных условий СФР переведет средства на счет банка или продавца.

Важно знать: как оформить материнский капитал

Инструкция: как потратить маткапитал на покупку жилья с ипотекой

Использовать материнский капитал детей на покупку объекта недвижимости с ипотекой получатели господдержки вправе в любое время, не дожидаясь 3-летнего возраста ребенка. Законодательно разрешено два варианта, как использовать материнский капитал при покупке квартиры или дома в кредит:

- погашение уже имеющейся ипотеки;

- использование в качестве первоначального взноса.

Алгоритм, как использовать материнский капитал на покупку жилья в качестве первоначального взноса, выглядит следующим образом:

Шаг 1. Выбор банка, принимающего сертификат в качестве первоначального взноса.

Шаг 2. Получение в Социальном фонде России (СФР) справки об остатке средств маткапитала.

Шаг 3. Отправка заявки в банк и получение одобрения.

Шаг 4. Выбор квартиры и оформление сделки с использованием заемных средств.

Шаг 5. Получение в кредитной организации справки об оформлении ипотеки.

Получение в кредитной организации справки об оформлении ипотеки.

Шаг 6. Оформление обязательства о выделении долей детям.

Шаг 7. Подача заявления с пакетом документов в СФР.

Шаг 8. Перечисление СФР средств господдержки в банк.

Эксперты КонсультантПлюс разобрали, как использовать материнский капитал. Используйте эти инструкции бесплатно.

Для чтения получите доступ в КонсультантПлюс (бесплатно на 2 дня)

Схема использования материнского капитала на покупку квартиры ребенку как на погашение ипотеки немного отличается:

Шаг 1. Необходимо взять в кредитном учреждении справку об остатке долга.

Шаг 2. Обратиться в СФР с заявлением о намерении погасить ипотеку за счет средств маткапитала, предоставив необходимый пакет документов.

Шаг 3. Дождаться положительного решения и перевода средств.

Шаг 4. Подать заявление в банк о досрочном (полном или частичном) погашении кредита, предоставив паспорт, сертификат и справку из СФР.

Законодательство разрешает маткапиталом погасить как основной долг, так и проценты по ипотечному кредиту.

Инструкция: как потратить маткапитал на покупку жилья без ипотеки

Использовать материнский капитал при покупке без ипотеки семья вправе по любой сделке, не противоречащей закону:

- с помощью жилищного кооператива;

- через договор участия в долевом строительстве;

- у собственника жилья по договору купли-продажи.

При покупке квартиры у застройщика в рамках долевого участия готовность дома должна быть не менее 70 %.

Общая пошаговая инструкция по покупке с материнским капиталом без использования заемных средств по договору купли-продажи или ДДУ такова:

- Выбор способа приобретения и объекта недвижимости.

- Заключение договора и регистрация его в Росреестре. Нужно знать, что при договоре купли-продажи на жилье накладывается обременение до момента выплаты его стоимости.

- Покупатель обращается в СФР с заявлением.

- При принятии положительного решения фонд переводит средства в счет оплаты по договору.

Порядок действий при улучшении жилищных условий с помощью жилищного кооператива схож с алгоритмом приобретения с помощью заемных средств. В этом случае маткапитал вносится в счет погашения паёв.

В этом случае маткапитал вносится в счет погашения паёв.

Как оформить квартиру с материнским капиталом

Общий порядок оформления жилья, приобретенного с использованием маткапитала, не отличается от обычных сделок, за исключением одного нюанса — необходимости выделения долей детям.

Право использования маткапитала при покупке без ипотеки наступает по достижении 3-летнего возраста ребенком, рождение которого дало право получения сертификата.

При использовании средств сертификата жилье приобретается в общую собственность всех членов семьи, и после возникновения права распоряжения собственностью необходимо в течение полугода выделить доли. Отсчет срока идет (п. 15(1) Правил, утв. постановлением Правительства РФ от 12.12.2007 № 862):

- с даты перечисления СФР продавцу и снятия обременения, если оно было;

- после ввода в эксплуатацию индивидуального дома;

- после полного погашения ипотеки и погашения регистрационной записи о ней;

- с даты внесения последнего пая;

- после подписания передаточного акта при участии в долевом строительстве;

- с даты получения кадастрового паспорта при ИЖС.

Для информации: можно ли купить дачу на материнский капитал

Государственная помощь, если вы не можете оплатить ипотеку

Если вы изо всех сил пытаетесь погасить ипотеку, правительство может помочь. Вы можете подписаться на программу спасения ипотечных кредитов, поддержку процентов по ипотечным кредитам или другие государственные льготы, которые могут увеличить ваш доход.

Что в этом руководстве

- Сначала свяжитесь со своим кредитором

- Получите бесплатную консультацию

- Схема спасения ипотеки

- Поддержка процентов по ипотеке

- Преимущества, которые могут увеличить ваш доход

- Советы по составлению бюджета и сокращению расходов

Сначала свяжитесь со своим кредитором

Нужно сократить расходы? Воспользуйтесь нашим Планировщиком бюджета

Если у вас возникли проблемы с оплатой ипотечного кредита, первым делом всегда следует обратиться к своему кредитору.

Они хотят помочь вам погасить долг.

Ваш кредитор может обсудить с вами варианты и внести предложения, в том числе:

- временные платежные схемы

- продление срока ипотеки или

- временно переключаемся на выплату только процентов.

Наверх

Получите бесплатную консультацию

Если вы беспокоитесь о том, что не сможете погасить долг, существует множество бесплатных консультационных служб.

К ним относятся Shelter (открывается в новом окне), National Debtline (открывается в новом окне) и StepChange (открывается в новом окне), если вам грозит выселение, и бесплатные консультации по долгам, если вы боретесь с долгами. .

Наверх

Схема спасения ипотеки

Англия

Эта схема больше не доступна.

Некоторые местные органы власти и жилищные ассоциации в Уэльсе используют схемы спасения ипотечных кредитов (MRS), чтобы помочь домовладельцам избежать повторного владения, если существует вероятность того, что в противном случае домовладелец останется без жилья.

Шотландия

Правительство Шотландии оказывает некоторую поддержку домовладельцам, пытающимся выплатить ипотеку, через свой Фонд поддержки домовладельцев.

Фонд реализует две схемы, на которые могут претендовать домовладельцы:

- Схема «Ипотека для аренды», при которой социальный арендодатель покупает ваш дом и сдает его вам в аренду

- Схема «Ипотека в общий капитал», при которой правительство Шотландии покупает до 30% акций вашего дома, что снижает размер вашей задолженности по ипотеке. Вы продолжаете жить в своем доме, но в результате меньшие выплаты по ипотеке.

Наверх

Поддержка процентов по ипотеке

Если вы претендуете на эти пособия:

- Пособие по трудоустройству и поддержке, связанное с доходом

- Пособие по безработице на основе дохода

- Поддержка доходов

- Универсальный кредит

- Пенсионный кредит

Возможно, вы сможете получить помощь в выплате процентов по ипотечному кредиту. Это называется поддержкой процентов по ипотечным кредитам (SMI) и предлагается в виде подлежащего погашению кредита.

Это называется поддержкой процентов по ипотечным кредитам (SMI) и предлагается в виде подлежащего погашению кредита.

Наверх

Преимущества, которые могут увеличить ваш доход

Стоит проверить, имеете ли вы право на пособия, которые помогут увеличить ваш доход для погашения ипотечных платежей.

Наверх

Советы по составлению бюджета и сокращению расходов

Проверьте свои доходы и расходы с помощью нашего планировщика бюджета, который поможет вам.

Перейдите по ссылкам ниже, чтобы рассчитать свой ежемесячный доход и расходы и узнать, есть ли какие-либо советы по сокращению расходов, которые вы могли бы использовать, чтобы высвободить наличные в конце каждого месяца. Каждая мелочь поможет.

- Прочтите наше руководство, чтобы узнать, как сэкономить на домашнем телефоне и широкополосном доступе

- Дополнительные советы по сокращению расходов см. в статье Как сэкономить на счетах за газ и электричество

в статье Как сэкономить на счетах за газ и электричество

в статье Как сэкономить на счетах за газ и электричествоНаверх

Спасибо за отзыв.

Мы всегда стараемся улучшить наш веб-сайт и услуги, и ваши отзывы помогают нам понять, как мы работаем.

Объяснение ипотечных кредитов | MoneyHelper

Ипотека с выкупом (BTL) обычно предназначена для арендодателей, которые хотят купить недвижимость для сдачи ее в аренду. Правила в отношении ипотечных кредитов на покупку с целью сдачи в аренду отличаются от правил в отношении обычных жилищных ипотечных кредитов.

Что в этом руководстве

- Кто может получить ипотечный кредит?

- Как работает ипотека с выкупом?

- Сколько вы можете взять в кредит для покупки с целью сдачи в аренду ипотечного кредита?

- Где взять ипотеку под залог

- Планируйте время, когда арендная плата не поступает

- Не полагайтесь на продажу недвижимости, чтобы погасить ипотеку

- Покупка для сдачи в аренду и налоги

Кто может получить ипотечный кредит?

Если вы планируете сдавать свою недвижимость в аренду, вам понадобится ипотечный кредит. Многие кредиторы рассматривают покупку для получения ипотечного кредита как более высокий риск, поэтому вам могут потребоваться определенные условия, чтобы иметь право на один. Они обычно различаются от кредитора к кредитору и могут включать следующее:

Многие кредиторы рассматривают покупку для получения ипотечного кредита как более высокий риск, поэтому вам могут потребоваться определенные условия, чтобы иметь право на один. Они обычно различаются от кредитора к кредитору и могут включать следующее:

- это не всегда так, но ваш кредитор может поставить условием, что вы уже владеете собственным домом, либо полностью, либо с непогашенной ипотекой

- у вас должна быть хорошая кредитная история и вы не должны слишком много брать взаймы, например, кредитные карты

- вам, возможно, придется предоставить доказательства дохода от работы по найму или дохода от самостоятельной занятости отдельно от дохода от аренды. Обычно это около 25 000 фунтов стерлингов в год. Если вы зарабатываете меньше этой суммы, у вас могут возникнуть проблемы с тем, чтобы некоторые кредиторы одобрили вашу ипотеку для сдачи в аренду.0008 Кредиторы

- имеют максимальный возрастной ценз, который обычно составляет около 75 лет, хотя у некоторых кредиторов могут быть более низкие возрастные ограничения

- предел LTV составляет не менее 75%, поэтому вам потребуется минимальный депозит в размере 25% для ипотечного кредита.

- сумма, которую вы можете занять, зависит от ежемесячной арендной платы, которую вы получаете или, вероятно, получите. Ваш доход от аренды должен покрывать 125 % выплат по ипотеке

Наверх

Как работает ипотека с выкупом?

Ипотечные кредиты с выкупом во многом похожи на обычные ипотечные кредиты, но с некоторыми ключевыми отличиями.

- Сборы, как правило, намного выше.

- Процентные ставки по ипотечным кредитам, выдаваемым с целью сдачи в аренду, обычно выше.

- Минимальный депозит для ипотечного кредита обычно составляет 25% от стоимости недвижимости (хотя он может варьироваться в пределах 20-40%).

- Большинство ипотечных кредитов BTL выдаются только под проценты. Это означает, что вы платите проценты каждый месяц, но не сумму капитала. По истечении срока ипотеки вы полностью погашаете первоначальный кредит. Ипотека BTL также доступна на основе погашения.

- Большинство ипотечных кредитов BTL не регулируется Управлением по финансовому надзору (FCA). Есть исключения, например, если вы хотите сдать имущество в аренду близкому члену семьи (например, супругу, гражданскому партнеру, ребенку, бабушке или дедушке, родителю или брату или сестре). Их часто называют потребительскими ипотечными кредитами на покупку с целью сдачи в аренду, и они оцениваются в соответствии с теми же строгими правилами доступности, что и жилищная ипотека.

Ипотека BTL также доступна на основе погашения.

Ипотека BTL также доступна на основе погашения.Консультирование, организация, кредитование и администрирование ипотечных кредитов BTL для потребителей подпадают под действие тех же законов, что и жилищные ипотечные кредиты, и регулируются Управлением финансового надзора (FCA)

Наверх

Сколько вы можете взять в кредит для покупки с целью сдачи в аренду ипотечного кредита?

Максимальная сумма займа зависит от суммы дохода от аренды, который вы ожидаете получить.

Ваш кредитор захочет быть уверенным, что ваш арендный доход от вашей собственности покроет платежи по ипотеке плюс немного больше.

Кредиторы обычно требуют, чтобы доход от аренды был на 25–30% выше, чем ваш платеж по ипотеке.

Если арендная плата за недвижимость недостаточно высока, это может повлиять на размер кредита для оценки (LTV), требуемого кредитором, а это означает, что вам потребуется больший залог.

Чтобы узнать, какова может быть ваша арендная плата, поговорите с местными агентами по аренде или просмотрите списки аренды в Интернете, чтобы узнать, за сколько сдается аналогичная недвижимость.

Наверх

Где взять ипотеку под залог

Большинство крупных банков и некоторые специализированные кредиторы предлагают ипотечные кредиты BTL.

Рекомендуется поговорить с ипотечным брокером, прежде чем брать ипотечный кредит, так как он поможет вам выбрать наиболее подходящую для вас сделку.

Использование сайтов сравнения цен

Сравнительные веб-сайты являются хорошей отправной точкой для тех, кто пытается найти ипотечный кредит, отвечающий их потребностям.

Мы рекомендуем следующие веб-сайты для сравнения ипотечных кредитов:

- Moneyfacts

- MoneySavingExpert

- ДеньгиСупермаркет

- Какой?

Помнить:

- сайты сравнения не все дадут вам одинаковые результаты, поэтому убедитесь, что вы используете более одного сайта, прежде чем принимать решение.

- Также важно изучить тип продукта и функции, которые вам нужны, прежде чем совершать покупку или менять поставщика.

- не просто смотрите на основные ставки, предлагаемые по ипотеке. Часто существуют другие сборы и сборы.

Наверх

Планируйте время, когда арендная плата не поступает

Не думайте, что в вашей собственности всегда будут арендаторы.

Почти наверняка будут «пустоты», когда недвижимость не занята или арендная плата не выплачивается, и вам потребуется финансовая «подушка» для выплаты ипотечных платежей.

Когда вам поступят арендные платежи, используйте часть из них для пополнения своего сберегательного счета.

Вам также могут понадобиться сбережения для оплаты счетов за капитальный ремонт. Например, может выйти из строя бойлер или засориться слив.

Наверх

Не полагайтесь на продажу недвижимости, чтобы погасить ипотеку

Не попадайтесь в ловушку, полагая, что сможете продать недвижимость, чтобы погасить ипотеку.

Если цены на дома упадут, вы не сможете продать их по той цене, на которую рассчитывали.

Если это произойдет, вам останется возместить разницу по ипотеке.

Наверх

Покупка для сдачи в аренду и налоги

Налог на прирост капитала

Если вы являетесь плательщиком налога с базовой ставкой, CGT при покупке второй недвижимости в аренду взимается по ставке 18%, а если вы являетесь плательщиком налога с более высокой или дополнительной ставкой, он взимается по ставке 28%. Для других активов базовая ставка CGT составляет 10%, а более высокая ставка — 20%.

Для других активов базовая ставка CGT составляет 10%, а более высокая ставка — 20%.

Если вы продаете недвижимость, которую покупаете для сдачи в аренду, с целью получения прибыли, вы, как правило, будете платить CGT, если ваша прибыль превышает годовой порог в 12 300 фунтов стерлингов (для 2022–23 налогового года). Пары, которые совместно владеют активами, могут объединить это пособие, что потенциально позволит получить прибыль в размере 24 600 фунтов стерлингов (2022–2023 годы) в текущем налоговом году.

Вы можете уменьшить свой счет CGT, компенсировав расходы, такие как гербовый сбор, гонорары адвокатов и агентов по недвижимости или убытки, понесенные при продаже недвижимости, купленной в аренду, в предыдущем налоговом году, вычитая их из любого прироста капитала.

Любая прибыль от продажи вашей собственности должна быть задекларирована в HMRC, а все причитающиеся налоги должны быть уплачены в течение 30 дней. Полученный в результате прирост капитала включается в ваш доход и облагается налогом по той предельной ставке (18% и/или 28%), которую вы бы заплатили. Невозможно перенести какое-либо годовое пособие CGT вперед или назад, поэтому его необходимо использовать в текущем налоговом году.

Невозможно перенести какое-либо годовое пособие CGT вперед или назад, поэтому его необходимо использовать в текущем налоговом году.

Подоходный налог

Доход, который вы получаете в виде арендной платы, рассматривается как налогооблагаемый доход и может облагаться подоходным налогом. Это должно быть указано в вашей налоговой декларации по самооценке за налоговый год, в котором она была получена.

В Англии, Уэльсе и Северной Ирландии это может облагаться налогом по ставке 20%, 40% или 45%, в зависимости от вашего диапазона подоходного налога. В Шотландии он может облагаться налогом в размере 19%, 20%, 21%, 41% или 46%.

Вы можете зачесть свой доход от аренды в счет определенных разрешенных расходов, например, гонораров агента по сдаче в аренду, содержания имущества и муниципального налога.

Льгота по налогу на проценты по ипотеке

Арендодатели больше не могут вычитать проценты по ипотечным кредитам из дохода от аренды, чтобы уменьшить налог, который они платят.