Погашение ипотеки материнским капиталом через госуслуги в 2023 г

Государство поддерживает семьи с детьми, выделяя им деньги на улучшение жилищных условий. Граждане могут оформить погашение ипотеки материнским капиталом через Госуслуги. Специалисты рассматривают заявку в течение нескольких минут и выдают инструкцию для дальнейших действий. Чтобы заранее понимать, что представляет собой эта процедура, необходимо изучить информацию детально.

На какие цели можно направить материнский капитал с помощью портала Госуслуг

Содержание

- На какие цели можно направить материнский капитал с помощью портала Госуслуг

- Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

- Погашение ипотеки материнским капиталом через Госуслуги по шагам

- Какие документы нужно подготовить

- Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

- Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

- Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

- Какие оригиналы документов нужно принести в ПФР или МФЦ

- Сроки оказания услуги

- Стоимость

- Ответы на важные вопросы

- Размер материнского капитала на 2023 год

- Нужно ли дожидаться исполнения трех лет ребенку

- Могут ли получить сертификат отец и/или дети

- Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

- Калькулятор досрочного гашения ипотеки

- Важный нюанс про выделение долей детей после погашения ипотеки

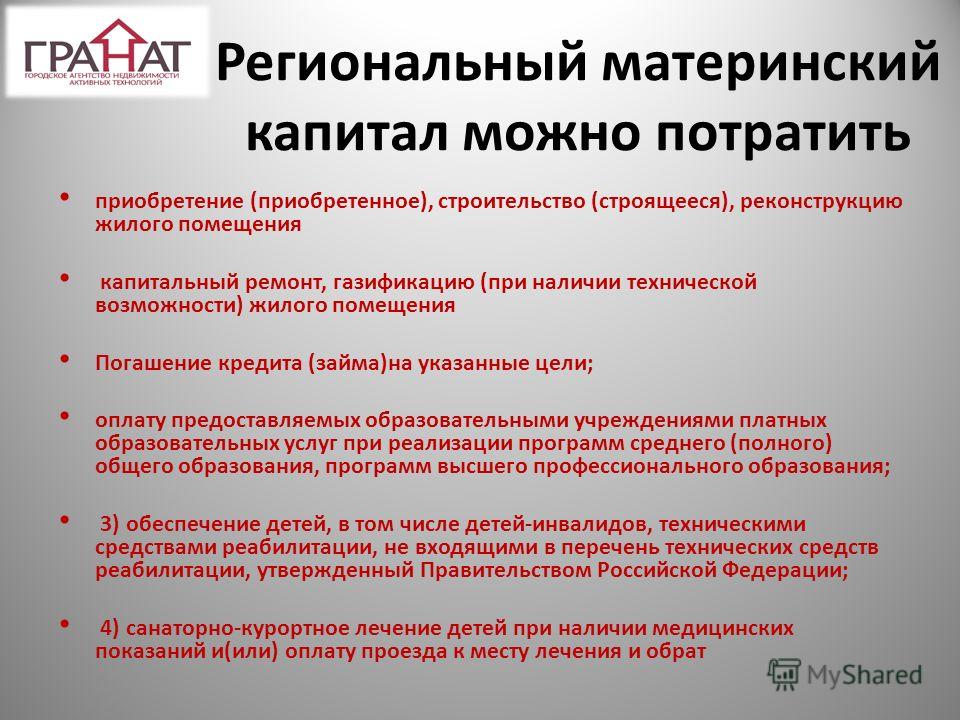

Цели использования маткапитала определены законодательно. Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

Деньги могут быть направлены на формирование накопительной части пенсии матери, образование детей, улучшение жилищных условий. В последнем случае родители могут использовать средства для первоначального взноса или погашения ипотеки.

Внимание! С 2018 года можно направлять средства материнского капитала на рефинансирование кредита вне зависимости от того, когда он был взят (до рождения детей или после).

Способы подачи заявления на распоряжение материнским капиталом через Госуслуги

Чтобы направить средства материнского капитала на погашение ипотеки, необходимо подать заявление в территориальный орган Пенсионного Фонда (далее — ПФР). Сделать этого можно через портал Госуслуг.

Есть 4 вида получения услуги:

- электронный;

- личное посещение МФЦ;

- личное посещение ПФР;

- почтовое отправление.

Гражданин должен иметь подтвержденную учетную запись на сервисе. В противном случае услуга будет недоступна.

Погашение ипотеки материнским капиталом через Госуслуги по шагам

Для подачи электронного заявления необходимо перейти на официальный сайт и авторизоваться. На экране появится главная страница.

Пошаговая инструкция, как погасить ипотеку материнским капиталом через Госуслуги:

- Нажать на вкладку «Услуги».

- Выбрать категорию «Семья и дети».

- Найти подкатегорию «Распоряжение материнским капиталом».

- Выбрать услугу «Улучшение жилищных условий».

- В левой части экрана появится синяя кнопка «Подать заявление» — нажать на нее.

- Заполнить заявление: личные данные, цели использования денег, сведения о сертификате.

- Выбрать отделение ПФР по месту постоянной регистрации, фактическому месту пребывания.

- Согласиться с условиями и нажать кнопку «Отправить заявление».

Заявка на погашение ипотеки будет поставлена в очередь и направлена в ПФР. Статус исполнения будет отображаться в личном кабинете.

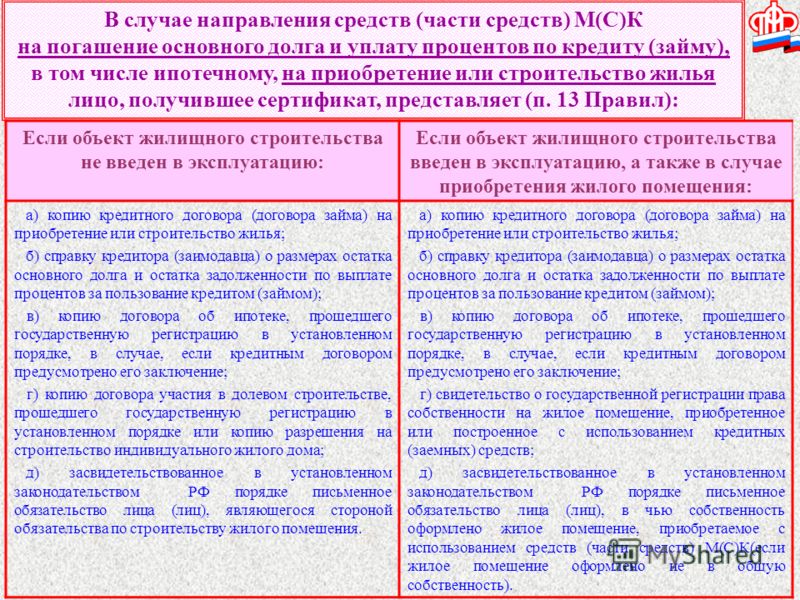

Какие документы нужно подготовить

Законодатель предоставляет внушительную программу улучшения жилищных условий за счет средств материнского капитала. Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Но и требований к получению денег также много. Гражданин должен собрать документы, которые будут различаться в зависимости от вида получения услуги.

Документы, необходимые в случае первоначального взноса по ипотеке на куплю-продажу жилья

Ознакомиться с перечнем можно в таблице:

Документы, необходимые в случае первоначального взноса по ипотеке на участие в долевом строительстве

Полный список можно посмотреть в таблице:

Документы, необходимые в случае погашения основного долга и выплаты процентов по ипотеке

Самый обширный список, с которым можно ознакомиться в таблице:

Нужно также предоставить один документ, который подтверждает членство в кооперативе:

Какие оригиналы документов нужно принести в ПФР или МФЦ

Заявка на погашение ипотеки с помощью материнского капитала, поданная через Госуслуги, рассматривается в течение нескольких дней. После этого сотрудник ПФР или МФЦ сообщает дату личной встречи. При себе необходимо иметь оригиналы документов, которые будут указаны в ответном письме государственного органа.

Общий список документов:

Если ребенок признан дееспособным до 18 лет, для выплаты ипотеки необходимо предоставить дополнительно один из документов:

Если сертификат получен на имя матери, а заявление на погашение ипотеки оформлялось отцом, нужно дополнительно предоставить:

Сроки оказания услуги

Срок рассмотрения заявки на погашение ипотеки материнским капиталом через Госуслуги — 1–2 дня. После того как территориальный орган ПФР получит оригиналы документов, у него есть 30 дней на принятие решения.

Внимание! Неудовлетворительное решение государственного органа можно обжаловать в прокуратуре и суде.

Стоимость

Услуга выплаты ипотеки за счет средств материнского капитала на сервисе Госуслуги и в отделениях ПФР, МФЦ предоставляется бесплатно.

Ответы на важные вопросы

Вопросов о получении средств материнского капитала и распоряжении ими много. Постараемся дать ответы на самые популярные из этого списка.

Размер материнского капитала на 2023 год

С 1 марта 2020 года ФЗ № 35 были внесены изменения в законы, связанные с распоряжением материнским капиталом. Теперь деньги выделяются за рождение первого, второго и последующих детей.

Размеры материнского капитала, который можно направить на выплату ипотеки:

- За первого — 466 617 р.

- За второго и последующих — 616 617 р.

Нужно ли дожидаться исполнения трех лет ребенку

По общим правилам использовать средства маткапитала можно после достижения ребенком 3 лет. Но есть исключение. Распорядиться деньгами досрочно можно, если:

- Необходимо сделать первоначальный взнос по кредиту, погасить его полностью или частично.

- Нужно купить товары или оплатить услуги для детей-инвалидов.

- Необходимо оплатить дошкольное образование.

Внимание! Можно досрочно оформить ежемесячную выплату на детей, которые родились с 2018 по 2023 год.

Могут ли получить сертификат отец и/или дети

Законодатель предусмотрел варианты получения сертификата детьми или отцом. Должны выполняться следующие условия:

Должны выполняться следующие условия:

- Мать умерла.

- Ее лишили материнских прав.

- Отменили усыновление.

- Против детей совершено умышленное преступление.

При возникновении одного из оснований право на получение государственных денег переходит к отцу. При этом он должен быть официальным родителем (усыновителем) детей. В противном случае он не сможет получить денег.

Дети могут получить материнский капитал, если им нет 18 лет или до 23 лет, если они учатся очно. Для оформления также необходимо выполнение одного из условий:

- Отец лишился права на получение сертификата.

- Единственный родитель — мать, которая не может оформить материнский капитал.

- У матери отняли право, а отцу его не передали.

Внимание! В некоторых случаях для распоряжения средствами материнского капитала детьми могут привлекаться органы опеки.

Что лучше: сокращать срок или размер ежемесячного платежа по ипотеке при досрочном гашении

Каждый из вариантов дает возможность сэкономить на процентах, страховке, комиссиях. Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

Выбирая одни из способов досрочного гашения ипотеки, необходимо учитывать жизненные обстоятельства:

- Доход будет уменьшаться в ближайшие месяцы. Лучше выбрать вариант снижения размера платежа по существующему кредитному графику.

- Финансовая ситуация стабильная, или предполагается получение большей суммы. В этом случае нужно сократить общую сумму переплаты, а значит, уменьшить период кредитования. Платить придется больше, но переплата будет меньше и кредит будет выплачен быстрее.

Внимание! Выбирать второй вариант необходимо в том случае, если форма выплаты — дифференцированные платежи.

Для клиента выгоднее выбирать второй вариант.

Калькулятор досрочного гашения ипотеки

Для того чтобы рассчитать платеж по ипотеке при досрочном погашении, удобнее воспользоваться калькулятором на сайте.

[egn-mortcalc-show]

Важный нюанс про выделение долей детей после погашения ипотеки

Несовершеннолетние дети (до 18 лет) не могут оставаться без постоянной регистрации. Родители должны предоставить жилую площадь своему ребенку. Если квартира или дом покупаются на материнский капитал, обязанность по выделению доли в жилом помещении регулируется уже государством.

Родители должны предоставить жилую площадь своему ребенку. Если квартира или дом покупаются на материнский капитал, обязанность по выделению доли в жилом помещении регулируется уже государством.

Семье нужно выполнить свое обязательство перед детьми в течение 6 месяцев после полного погашения ипотечного займа. Отказ от обязательств дает право государственным органам забрать материнский капитал.

Чаще всего выделяются доли:

- Равные всем членам семьи.

- В размере от вложенных средств материнского капитала. Не стоит забывать, что площадь на одного человека не может быть менее 10–18 м² (если проживает в квартире или доме).

Выделение долей оформляется соглашением в письменной форме. Гражданин может выбрать один из вариантов — договор дарения или документ о передаче определенной доли в собственность ребенка. Оба варианта законные.

В соглашении необходимо указать личные данные, вид собственности, размер долей и условия их определения. Документ заверяется у нотариуса. Услуга специалиста платная, есть государственная пошлина.

Услуга специалиста платная, есть государственная пошлина.

Документы для оформления соглашения:

- Паспорта родителей.

- Свидетельства о рождении детей.

- Соглашение о выделении долей — 3 экземпляра.

- Свидетельство о заключении или расторжении брака.

- Свидетельство о праве собственности на недвижимость.

Госпошлина делится и уплачивается за каждого собственника. Если доли выделяются на четверых членов семьи, чеков должно быть 4.

Процедуру погашения ипотеки за счет средств маткапитала через сервис Госуслуги можно разделить на 2 этапа. Первый — это электронное заявление, второй — встреча с сотрудниками ПФР и сбор пакета документов.

Если информация была полезна, не забудьте поставить лайк и написать комментарий.

На сайте работает дежурный юрист. Связаться с ним можно с помощью формы в нижней части экрана. Специалист ответит на интересующие вопросы по недвижимости, кредиту, использованию материнского капитала в течение нескольких минут.

Подробнее о том, можно ли снять деньги с материнского капитала, читайте далее.

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

https://realty.ria.ru/20200415/1570070381.html

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки — Недвижимость РИА Новости, 15.04.2020

ВТБ напрямую принимает заявления об использовании маткапитала для ипотеки

ВТБ с 15 апреля начинает напрямую принимать заявления на использование материнского капитала на погашение ипотеки или на первоначальный взнос по такому кредиту, Недвижимость РИА Новости, 15. 04.2020

04.2020

2020-04-15T11:59

2020-04-15T11:59

2020-04-15T12:00

втб

пенсионный фонд рф

жилье

ипотека

материнский капитал

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdnn21.img.ria.ru/images/07e4/03/18/1569053786_0:160:3072:1888_1920x0_80_0_0_6cf10d8417451403db7966c83e4e4c53.jpg

МОСКВА, 15 апр — РИА Новости. ВТБ с 15 апреля начинает напрямую принимать заявления на использование материнского капитала на погашение ипотеки или на первоначальный взнос по такому кредиту, сообщила пресс-служба банка в среду.Во время большой пресс-конференции в январе президент РФ Владимир Путин заявил, что процедуры использования материнского капитала для взноса в счет ипотеки или ее погашения чрезмерно усложнены. Глава государства поручил упростить использование материнского капитала.Чтобы распорядиться средствами материнского капитала, нужно будет заполнить заявление по форме, утвержденной ПФР, и предоставить паспорт. Необходимыми данными банк и Пенсионный фонд будут обмениваться электронно, за счет чего сроки всех проверок и выплат будут существенно сокращены, указывает пресс-служба.»В дальнейшем мы планируем реализовать возможность распоряжаться этими средствами и дистанционно, через «ВТБ-Онлайн», – приводится в сообщении комментарий заместителя президента-председателя правления ВТБ Анатолия Печатникова.

Необходимыми данными банк и Пенсионный фонд будут обмениваться электронно, за счет чего сроки всех проверок и выплат будут существенно сокращены, указывает пресс-служба.»В дальнейшем мы планируем реализовать возможность распоряжаться этими средствами и дистанционно, через «ВТБ-Онлайн», – приводится в сообщении комментарий заместителя президента-председателя правления ВТБ Анатолия Печатникова.

https://realty.ria.ru/20200415/1570061333.html

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://realty.ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

Недвижимость РИА Новости

1

5

4. 7

7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

1920

1080

true

1920

1440

true

https://cdnn21.img.ria.ru/images/07e4/03/18/1569053786_171:0:2902:2048_1920x0_80_0_0_305a228216e5405860108d2d5ec8705c.jpg

1920

1920

true

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Недвижимость РИА Новости

1

5

4.7

96

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

втб, пенсионный фонд рф, жилье, ипотека, материнский капитал

ВТБ, Пенсионный фонд РФ, Жилье, Ипотека, Материнский капитал

МОСКВА, 15 апр — РИА Новости. ВТБ с 15 апреля начинает напрямую принимать заявления на использование материнского капитала на погашение ипотеки или на первоначальный взнос по такому кредиту, сообщила пресс-служба банка в среду.

ВТБ с 15 апреля начинает напрямую принимать заявления на использование материнского капитала на погашение ипотеки или на первоначальный взнос по такому кредиту, сообщила пресс-служба банка в среду.

Во время большой пресс-конференции в январе президент РФ Владимир Путин заявил, что процедуры использования материнского капитала для взноса в счет ипотеки или ее погашения чрезмерно усложнены. Глава государства поручил упростить использование материнского капитала.

«В отделениях банка можно будет оформить заявление по направлению материнского капитала на досрочное погашение ипотеки в ВТБ, а также на использование этих средств в качестве первоначального взноса по жилищному кредиту. Кроме того, у клиентов сохраняется возможность подать заявление через офисную сеть Пенсионного фонда России, в МФЦ», — говорится в сообщении ВТБ.

Чтобы распорядиться средствами материнского капитала, нужно будет заполнить заявление по форме, утвержденной ПФР, и предоставить паспорт. Необходимыми данными банк и Пенсионный фонд будут обмениваться электронно, за счет чего сроки всех проверок и выплат будут существенно сокращены, указывает пресс-служба.

«В дальнейшем мы планируем реализовать возможность распоряжаться этими средствами и дистанционно, через «ВТБ-Онлайн», – приводится в сообщении комментарий заместителя президента-председателя правления ВТБ Анатолия Печатникова.

15 апреля 2020, 09:31

ВТБ выдал рекордный объем ипотеки в марте

Использование HELOC для медицинских расходов — что следует учитывать

Getty Images

Мы хотим помочь вам принимать более обоснованные решения. Некоторые ссылки на этой странице — четко обозначенные — могут привести вас на партнерский веб-сайт и могут привести к тому, что мы получим реферальную комиссию. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Когда дело доходит до медицинских счетов в США, миллионы людей изо всех сил пытаются оплатить свои медицинские потребности.

Согласно опросу, проведенному Бюро переписи населения США, в 2017 году 19% домохозяйств в США имели медицинские долги. Среди тех, у кого была медицинская задолженность, средняя сумма долга составляла 2000 долларов. Согласно тому же исследованию, домохозяйства с чернокожими или латиноамериканцами непропорционально чаще имели медицинские долги по сравнению с домохозяйствами с белыми неиспаноязычными членами и домохозяйствами с азиатскими членами.

Среди тех, у кого была медицинская задолженность, средняя сумма долга составляла 2000 долларов. Согласно тому же исследованию, домохозяйства с чернокожими или латиноамериканцами непропорционально чаще имели медицинские долги по сравнению с домохозяйствами с белыми неиспаноязычными членами и домохозяйствами с азиатскими членами.

Если у вас есть неоплаченный счет за медицинские услуги или вы планируете предстоящую процедуру, использование собственного капитала для получения наличных с помощью кредитной линии собственного капитала (HELOC) может быть привлекательным. В настоящее время процентные ставки HELOC довольно низкие, что делает их относительно недорогим вариантом финансирования. Но кредиторы стали более строгими в отношении создания HELOC, что усложнило их получение, и есть другие существенные недостатки, о которых следует помнить.

Вот что вам нужно знать об использовании HELOC для оплаты медицинских расходов, а также несколько советов, как избежать долгов за медицинские услуги в целом.

Как работает HELOC?

Для людей, нуждающихся в наличных деньгах, HELOC могут быть доступным вариантом для доступного финансирования. «HELOC — это инструмент, который людям нравится использовать, потому что у них есть притон наличных денег, которые ждут, чтобы они могли воспользоваться», — говорит Сара Кэтрин Гутьеррес, сертифицированный специалист по финансовому планированию (CFP) и генеральный директор расположенной в Арканзасе фирмы по финансовому планированию Aptus Financial.

A HELOC позволяет вам брать кредит под залог собственного капитала, который вы создали в своем доме, и погасить долг в течение длительного периода, обычно около 20 лет. С HELOC вы обычно можете занять до 85% собственного капитала вашего дома — оценочная стоимость вашего дома за вычетом того, что вы должны по существующей ипотеке.

Как и кредитные карты, HELOC представляют собой возобновляемые кредитные линии. Получив одобрение на получение HELOC, вы можете постоянно брать взаймы столько, сколько вам нужно, когда вам это нужно, в течение периода розыгрыша. Для большинства HELO период розыгрыша длится 10 лет. Некоторые HELOC, известные как HELOC только для процентов, требуют, чтобы вы производили платежи только по начисленным процентам, а не по основному балансу в течение периода розыгрыша.

Для большинства HELO период розыгрыша длится 10 лет. Некоторые HELOC, известные как HELOC только для процентов, требуют, чтобы вы производили платежи только по начисленным процентам, а не по основному балансу в течение периода розыгрыша.

Pro Tip

Если вы решите воспользоваться картой HELOC для оплаты медицинских расходов, поищите и сравните предложения от нескольких кредиторов. Сборы могут варьироваться в зависимости от кредитора, поэтому обратите внимание на комиссию за создание и стоимость закрытия. Стоимость закрытия может составлять от 2% до 5% от общей стоимости кредита.

По окончании периода розыгрыша HELOC переходит в период погашения, когда вы выплачиваете как основную сумму, так и любые начисленные проценты. Срок погашения обычно составляет от 15 до 20 лет. Вы платите только за использованную сумму, а не за весь лимит, который был утвержден при подаче заявки.

HELOC — это обеспеченные кредиты, залогом которых является ваш дом. Поскольку они обеспечены, они могут иметь более низкие процентные ставки, чем другие формы финансирования, такие как необеспеченные личные кредиты. «Несмотря на то, что [HELOC] обычно имеет плавающую процентную ставку, исторически они были довольно низкопроцентными кредитными линиями», — говорит Гутьеррес.

Поскольку они обеспечены, они могут иметь более низкие процентные ставки, чем другие формы финансирования, такие как необеспеченные личные кредиты. «Несмотря на то, что [HELOC] обычно имеет плавающую процентную ставку, исторически они были довольно низкопроцентными кредитными линиями», — говорит Гутьеррес.

Плюсы и минусы использования карты HELOC для покрытия медицинских расходов

Если вам предстоят крупные медицинские расходы, программа HELOC может стать приемлемым вариантом финансирования, если вы владеете домом стоимостью больше, чем ваш текущий долг по ипотеке. Но прежде чем подать заявку, вы должны тщательно взвесить преимущества и недостатки использования HELOC для оплаты медицинских расходов:

Плюсы

Обычно более низкие процентные ставки, чем личные кредиты или кредитные карты

Срок погашения до 20 лет

Постоянный доступ к кредитной линии

CONS

Доступность может быть ограничена, поскольку кредиторы ограничивают требования заемщиков или остановки, представляющие Helocs

Борроуэр, риски, заимствовающие

9003.

дом, если вы по умолчанию не по кредиту

дом, если вы по умолчанию не по кредиту

дом, если вы по умолчанию не по кредиту

дом, если вы по умолчанию не по кредитуБлагодаря низким процентным ставкам и срокам погашения до 20 лет, HELOC могут быть удобными. Тем не менее, эксперты говорят, что вы не всегда можете рассчитывать на HELOC в качестве замены для чрезвычайного фонда.

«Я думаю, что они слишком ненадежны», — предупреждает Гутьеррес. «Когда это коллективная чрезвычайная ситуация, и мы все испытываем одни и те же трудности, это влияет на рынок жилья и ипотечных кредиторов. Затем вы видите, как множество банков одновременно замораживают HELOC», — говорит она.

Это произошло во время пандемии COVID-19, когда крупные банки, такие как Wells Fargo и Chase, приостановили создание новых HELOC. Другие банки, такие как Bank of America, ввели более строгие кредитные требования для заемщиков, ограничивая тех, кто может претендовать на получение HELOC во время пандемии.

Если вам удастся получить HELOC, также существует риск перерасхода. Как только вы получите доступ к денежным потокам от HELOC, идея потратить дополнительные деньги на ремонт дома или другие расходы может показаться привлекательной.

Но Гутьеррес предостерегает от такого мышления. «Возможно, это главная причина, по которой я не использую HELOC для оплаты медицинских долгов», — говорит Гутьеррес. «Потенциал искушения потратить больше, потому что это кажется таким легким, и эта оплата, потому что она в течение такого длительного периода, просто кажется такой низкой. Я думаю, что с точки зрения поведения люди могут попасть в эту ловушку», — говорит она.

Поскольку банк может лишить вас права собственности на ваш дом, если вы просрочите платежи, перерасход по HELOC, возможно, сопряжен с большим риском, чем даже задолженность по кредитной карте с высокими процентами. Вы должны быть особенно бдительны с такого рода долгами, которые ставят под угрозу ваш дом.

Самые дорогие общие медицинские расходы

Медицинские расходы могут быть чрезвычайно дорогими. Даже если у вас есть медицинская страховка, вы все равно можете получить тысячи долларов из-за совместного страхования и высоких лимитов наличных средств. На плановый 2021 год планы медицинского обслуживания, продаваемые через Healthcare.gov, имели максимальную сумму наличных средств до 8 550 долларов США на человека и 17 100 долларов США на семью. Если у вас есть план с таким лимитом, именно столько вам потенциально придется платить из своего кармана за медицинское обслуживание.

На плановый 2021 год планы медицинского обслуживания, продаваемые через Healthcare.gov, имели максимальную сумму наличных средств до 8 550 долларов США на человека и 17 100 долларов США на семью. Если у вас есть план с таким лимитом, именно столько вам потенциально придется платить из своего кармана за медицинское обслуживание.

Если у вас вообще нет медицинской страховки, стоимость медицинского обслуживания может быть еще выше. Вот типичные затраты на некоторые распространенные медицинские процедуры и процедуры без страховки, согласно PeopleKeep, разработчику программного обеспечения для льгот по охране здоровья сотрудников:

- Сломанная нога: 863 доллара.

- Пребывание в больнице: Если вам нужно остаться в больнице на ночь для выздоровления или наблюдения, рассчитывайте потратить около 11 700 долларов.

- Беременность и роды: Если вы ждете ребенка, приготовьтесь к большому счету. Нормальная беременность и роды стоят 14 847 долларов.

- Камни в почках: Камни в почках встречаются относительно часто. Они возникают, когда в почках образуются небольшие твердые отложения. В среднем лечение камней в почках стоит 28 817 долларов.

- Удаление аппендикса: Если у вас разовьется аппендицит, врачам придется удалить ваш аппендикс с помощью аппендэктомии. В среднем процедура стоит 17 581 доллар.

Медицинское страхование может в определенной степени уменьшить вышеуказанные расходы. Но если вы не застрахованы или если ваш страховой план предполагает высокие наличные расходы, получение необходимого вам лечения может быть сопряжено с огромным счетом. В этом случае HELOC может помочь вам покрыть эти расходы, но могут быть и лучшие варианты.

Как избежать долгов за медицинские услуги: 4 совета

Если вы не хотите брать в долг медицинские расходы, будь то через программу HELOC, персональный кредит, кредитную карту или любой другой вид финансирования, вот несколько способов сохранить ваши расходы снижены:

1.

Дважды проверьте страховое покрытие

Дважды проверьте страховое покрытиеВо многих случаях ваша страховка покроет большую часть ваших расходов, если вы сделаете домашнюю работу заранее. «Первое, что нужно сделать, это убедиться, что если вам требуется предварительное разрешение, вы получите предварительное разрешение, и вы получите его на самом высоком уровне льгот, на который вы имеете право, и вы получите его в письменной форме», — говорит доктор Р. Рут Линден, Доктор философии, президент организации Tree of Life Health Advocates. «Всегда дважды или трижды проверяйте, входят ли ваши врачи в сеть, ваша больница — в сеть и ваш поставщик — в сеть», — добавляет она.

Свяжитесь со своей страховой компанией напрямую, чтобы убедиться, что ваши поставщики и лечение покрыты. «Заранее проверьте, какие расходы вы собираетесь нести. Это имеет огромное значение для целей планирования», — говорит Линден.

2. Используйте свой сберегательный счет для здоровья (HSA)

Если у вас есть план медицинского страхования с высокой франшизой, у вас, вероятно, есть доступ к HSA. HSA позволяют вам вносить деньги до вычета налогов, чтобы сэкономить на медицинских расходах. Откладывание денег в HSA может помочь вам оплатить любое необходимое или плановое лечение наличными, без необходимости в долгах. Кроме того, вы можете перенести внесенные вами деньги на следующий год, чтобы покрыть будущие медицинские расходы.

HSA позволяют вам вносить деньги до вычета налогов, чтобы сэкономить на медицинских расходах. Откладывание денег в HSA может помочь вам оплатить любое необходимое или плановое лечение наличными, без необходимости в долгах. Кроме того, вы можете перенести внесенные вами деньги на следующий год, чтобы покрыть будущие медицинские расходы.

«HSA — интересный инструмент, потому что они не работают по принципу «используй или потеряешь», как счет с гибкими расходами (FSA)», — говорит Гутьеррес.

HSA также позволяют вам инвестировать свои взносы, потенциально увеличивая ваши деньги с течением времени. Хотя следует отметить, что все инвестиции, даже сравнительно «безопасные» вроде индексных фондов, несут в себе определенную степень риска. Если вы знаете, что у вас есть предстоящие медицинские расходы, на которые вы хотели бы использовать средства HSA, мы рекомендуем хранить деньги на своем счете в виде наличных, а не инвестировать их.

3. Откладывайте на будущее

Даже если у вас нет доступа к HSA, рекомендуется положить деньги на специальный сберегательный счет для покрытия экстренных расходов. Или, если у вас запланирована плановая процедура, начните экономить, чтобы покрыть расходы.

Или, если у вас запланирована плановая процедура, начните экономить, чтобы покрыть расходы.

Подработка, настройка автоматических депозитов на отдельный сберегательный счет и сокращение текущего бюджета — все это способы сэкономить на медицинских расходах. Затем храните эти деньги на высокодоходном сберегательном счете, застрахованном FDIC, чтобы со временем они могли расти без риска.

4. Подать апелляцию

Если ваша страховая компания отклонит ваше требование, оставив вас на крючке с огромным медицинским счетом, вы можете подать апелляцию на отказ. В некоторых случаях ваша претензия может быть ошибочно отклонена из-за ошибки. «Все сводится к выяснению того, почему эти претензии не обрабатываются должным образом», — говорит Линден. «Иногда претензии обрабатываются на неправильном уровне пособия. Иногда используется внесетевой поставщик, и тогда необходимо рассмотреть дело для обработки претензии на уровне внутрисетевых льгот».

Если вам необходимо подать апелляцию, обратитесь к своему поставщику медицинских услуг или лечащей бригаде, чтобы собрать необходимую документацию и отправить ее в свою страховую компанию.

Также может быть полезно нанять адвоката по вопросам здравоохранения, который будет работать от вашего имени. Фонд защиты пациентов — некоммерческая организация, которая оказывает бесплатную помощь пациентам с серьезными и хроническими заболеваниями. Каталог AdvoConnection — это еще один ресурс, который вы можете использовать для поиска ближайших к вам адвокатов здравоохранения.

5. Проведите переговоры с больницей или поставщиком медицинских услуг

Если вы получили медицинскую помощь и получили счет от больницы или поставщика медицинских услуг, который вы не можете оплатить, не паникуйте. В зависимости от ваших обстоятельств, вы можете договориться о счете с больницей или вашим поставщиком медицинских услуг. В некоторых случаях вы можете заключить план платежей и распределить платежи на несколько лет, либо больница или поставщик медицинских услуг могут отказаться от части или всей стоимости. «100% прощение возможно, но это зависит от поставщика, дохода клиента, статуса занятости человека, его возраста и множества других факторов», — говорит Линден. Стоит связаться с вашим поставщиком медицинских услуг, чтобы узнать, какую помощь они могут вам предложить.

Стоит связаться с вашим поставщиком медицинских услуг, чтобы узнать, какую помощь они могут вам предложить.

Ипотечный кредит | Адрес вашего жилищного кредита

Карусель

это ваши деньги

Кредитная линия под залог жилья может помочь финансировать такие вещи, как ремонт дома, крупные покупки и обучение в колледже.

Узнать больше

Мы переехали!

Пожалуйста, найдите нас по новому адресу:

Кросскантри Ипотека

Штаб-квартира корпорации

2160 Супериор Авеню

Кливленд, Огайо 44114

Посвященный тому, чтобы сделать это.

Наша команда поможет вам построить дом вашей мечты в среднем за 21 день.

Подать заявку

Текущие процентные ставки

Хотя ваша личная ставка может варьироваться, важно видеть состояние рынка и сравнивать текущие ставки по ипотеке и рефинансированию.

Поиск по: Место расположения Имя

Поиск по имени кредитного специалистаПолучите предварительное одобрение для вашей ипотеки

Предварительное одобрение ипотеки позволяет вам узнать, на какие кредиты и процентные ставки вы имеете право, чтобы вы могли сделать более выгодные предложения и найти подходящий дом для вас.

Получить предварительную квалификацию

Результаты поиска

Последние сообщения и статьи

БлогКоманда CCM недавно провела встречу с Крисом Беннеттом, руководителем консалтинговой фирмы Vice Capital Markets, занимающейся ипотечным хеджированием, и поделилась его экспертным мнением о состоянии рынка в 2022 году и о том, чего ожидать в 2023 году.

Узнайте, чем он поделился.Оценка дома является важной частью процесса покупки жилья и обычно необходима при покупке, продаже или рефинансировании недвижимости. Вот краткий обзор того, как работает процесс оценки дома и чего вы можете ожидать в ходе этого процесса.

Финансирование первоначального взноса может быть одним из самых больших препятствий для приобретения жилья, а также при рефинансировании недвижимости. Ипотечное страхование – это страховой полис, который защищает ипотечного кредитора в процессе покупки. Вот все, что вам нужно знать об ипотечном страховании.

Недавно FHFA выпустила новые соответствующие кредитные лимиты. Узнайте, что они из себя представляют и как они работают.

Узнайте, чем он поделился.

Узнайте, чем он поделился.Питер Л.

Я получил кредит с очень конкурентоспособной процентной ставкой и низкой стоимостью кредита.

.jpg) Обслуживание было превосходным, и процесс кредита был эффективным, и я смог закрыть свой дом в течение 30 дней. CrossCountry Mortgage настоятельно рекомендуется!

Обслуживание было превосходным, и процесс кредита был эффективным, и я смог закрыть свой дом в течение 30 дней. CrossCountry Mortgage настоятельно рекомендуется! Филип К.

Я был на очень короткой временной шкале и в какой-то сложной ситуации. Команда CrossCountry действительно сплотилась, чтобы все сделать вовремя. Не могу выразить, насколько я ценю усилия.

Роберт М.

CrossCountry Mortgage разработала наилучшую модель для регулярного информирования своих потенциальных заемщиков о прогрессе/этапах от начала до конца.

Программа

CrossCountry Mortgage очень упростила покупку дома моей мечты в другом штате. Я знал, чего ожидать на каждом этапе процесса, и на любые вопросы, которые у меня возникали, я получал быстрые ответы.