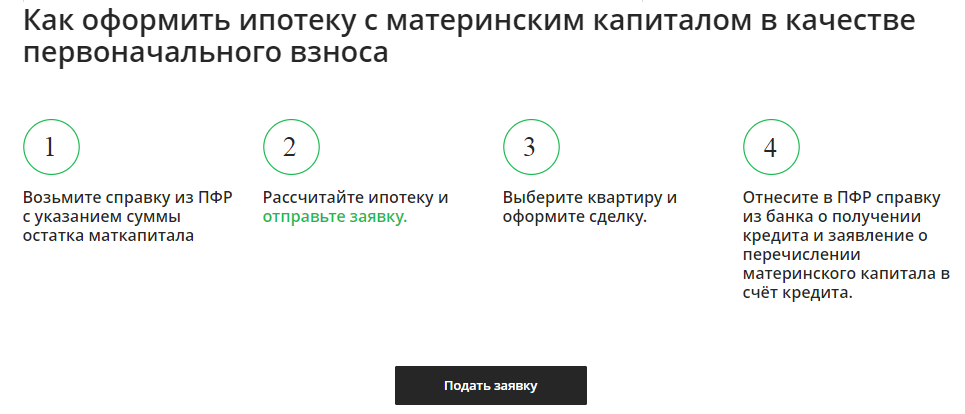

Маткапитал и военная ипотека

Средний возраст военнослужащих-участников НИС составляет от 26 до 30 лет. Статистика показывает, что среди участников данной государственной программы, которые приобрели недвижимость по военной ипотеке:

- 80% состоят в браке.

- 50% имеют одного ребенка.

- 30% имеют двоих детей.

Таким образом, минимум одна треть от участников НИС имеет в распоряжении средства маткапитала, а те, кто лишь планирует второго ребенка — получат право на него. Ввиду этого многих интересует, можно ли «совместить» маткапитал и военную ипотеку. Для ответа на него нужно точно понимать, что представляют собой эти программы:

- военная ипотека – госпрограмма жилобеспечения военнослужащих, по которой участник может приобрести квартиру/дом на средства, выделяемые из госбюджета. Начисление накопительных взносов происходит исключительно на участников программы НИС, то есть без учета состава членов их семей;

- материнский капитал – программа, ориентированная на поддержку семей, которые имеют детей.

НИС и материнский капитал с точки зрения законодательства РФ

Весной 2017 года было подписано Постановление №627, которое утвердило внесение изменений в Правила использования средств маткапитала (Постановление №862), а также в Правила предоставления участникам НИС ЦЖЗ (Постановление №370). На основании внесенных изменений участники НИС получили возможность использовать средства маткапитала в военной ипотеке.

Обратите внимание:

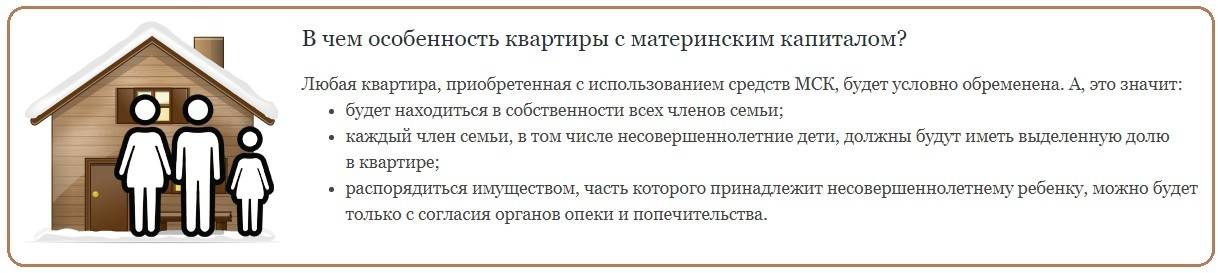

- часть 1 статьи 11 ФЗ, регламентирующего работу программы НИС, указывает, что жилая недвижимость, приобретенная с привлечением средств ЦЖЗ, оформляется в собственность участника государственной программы;

- в части 4 статьи 10 ФЗ о материнском капитале обозначено, что жилье, купленное с использованием средств маткапитала, оформляется в общую долевую собственность родителей, а также детей (уже родившихся и всех последующих) с определением величины долей.

6 часть 10 статьи данного ФЗ указывает на возможность использования средств материнского капитала с целью погашения ипотеки.

6 часть 10 статьи данного ФЗ указывает на возможность использования средств материнского капитала с целью погашения ипотеки.Следует напомнить, что при покупке военнослужащим-участником НИС жилья с ипотечным кредитом, недвижимость находится в обременении в пользу:

- банка до тех пор, пока не будет полностью «закрыта» задолженность по кредитному договору;

- РФ – до момента наступления «права».

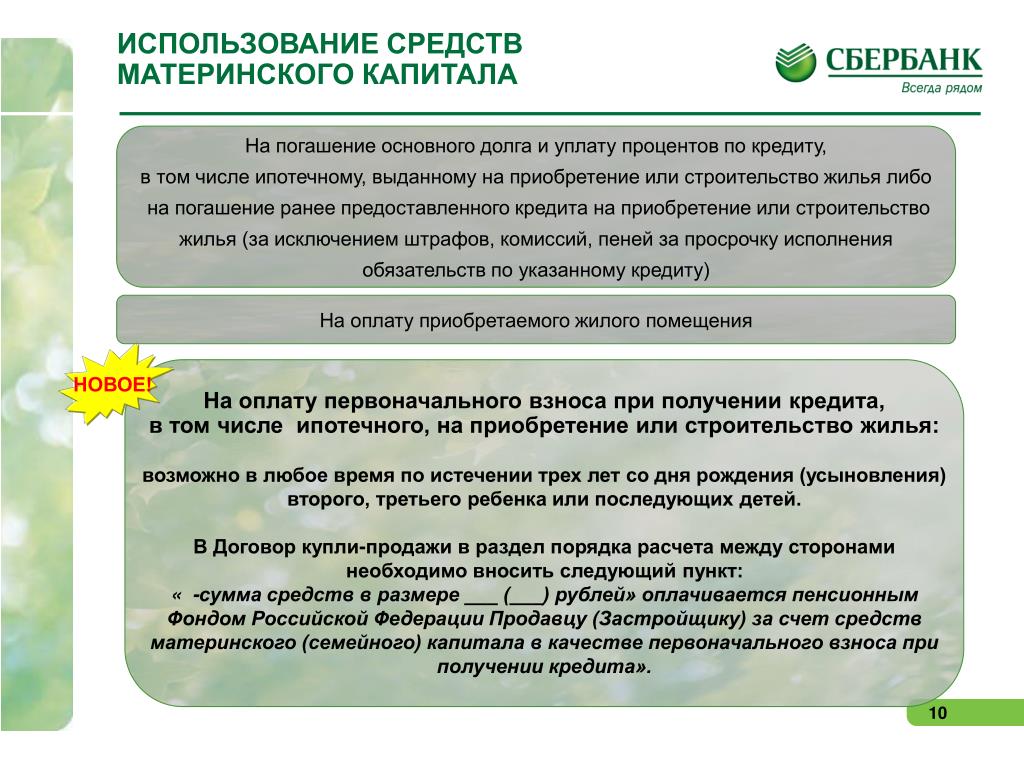

Особенности совмещения военной ипотеки и маткапитала

По обновленным Правилам, участники госпрограммы могут использовать материнский капитал в военной ипотеке, при этом как:

- средства, необходимые для полного/частичного погашения кредитных обязательств;

- «инструмент», с помощью которого можно увеличить стоимость приобретаемой жилой недвижимости.

Но к началу этого года только Банк «ЗЕНИТ» позволил военнослужащим применять материнский капитал как первоначальный взнос в ситуациях, когда участник хочет за счет этих средств увеличить стоимость приобретаемого жилья.

Важный момент: при подаче документов в ПФ РФ, военнослужащий обязан оформить нотариальное согласие, подтверждающее, что за полгода после снятия всех обременений с жилья, приобретенного по Военной ипотеке, он выделит доли в недвижимости своей супруге, а также детям.

Становится очевидно, что применение средств маткапитала в НИС – вопрос достаточно многогранный и спорный. С одной стороны, это дает возможность супруге и детям получить долю недвижимости, что минимизирует риск остаться «без угла» при расторжении брака. С другой стороны, военнослужащий может уволиться без «права». Не редки ситуации, когда бывший участник НИС попросту не имеет возможности вернуть долги банку и Росвоенипотеке и тогда взыскание осуществляется судом.

В Госдуме предложили разрешить использовать маткапитал для покупки жилья без ипотеки — Газета.Ru

Бизнес

close

100%

Депутат Госдумы Евгений Федоров предложил главе Минтруда Антону Котякову убрать временное ограничение на использование маткапитала для покупки недвижимости без ипотеки. Об этом сообщает RT

Федоров отметил, что сейчас семья после рождения ребенка может использовать средства маткапитала только для покупки жилья в ипотеку.

В остальных случаях молодым родителям приходится ждать три года, прежде чем они смогут использовать пособие на приобретение квартиры или дома, подчеркнул депутат Госдумы.

Ранее в России вступили изменения в правила использования материнского капитала. Теперь после отзыва средств в Пенсионный фонд России (ПФР) семьи в течение шести месяцев могут решить, на что пойдут эти деньги, написав соответствующее заявление.

Теперь после отзыва средств в Пенсионный фонд России (ПФР) семьи в течение шести месяцев могут решить, на что пойдут эти деньги, написав соответствующее заявление.

До этого сообщалось, что правительство упростило правила использования маткапитала для улучшения жилья.

Подписывайтесь на «Газету.Ru» в Новостях, Дзен и Telegram.

Чтобы сообщить об ошибке, выделите текст и нажмите Ctrl+Enter

Новости

ДзенTelegram

Картина дня

Военная операция на Украине. День 456-й

Онлайн-трансляция специальной военной операции ВС РФ на Украине — 456-й день

«Подписание мирного соглашения неизбежно». Баку и Ереван договорились о главном

Пашинян и Алиев заявили о взаимном признании территориальной целостности на саммите ЕАЭС

Через Тбилиси открывают авиатранзит в пять городов Европы. Сколько стоят билеты

Georgian Airways запустит для россиян транзитные рейсы через Тбилиси в Европу с 15 июня

Алиев поблагодарил Путина за усилия Москвы в нормализации отношений Баку и Еревана

Лукашенко заявил о начале перемещения ядерного оружия РФ на территорию Белоруссии

«Газпром» опроверг сообщения о затягивании Китаем строительства «Силы Сибири-2»

МВД объявило в розыск бывшего преподавателя ВШЭ по делу о фейках о ВС РФ

Новости и материалы

Парламент Молдавии одобрил резолюцию в пользу евроинтеграции республики

Байден рассказал о процессе переговоров с Конгрессом по вопросу дефолта

Путин обсудит с Алиевым и Пашиняном разблокирование транспортного сообщения

Наталья Рудова показала нового питомца, которого завела после смерти пса Вени

Колосков о Дзюбе: назвать его лучшим или одним из лучших в РПЛ у меня язык не повернется

Девять человек обратились к врачам после пожара в доме на Никитском бульваре

В Нижнекамске воспитательницу детского сада оштрафовали за избиение ребенка

Ольга Бузова призналась, что пережила дикий стресс из-за форс-мажора на гастролях

В Госдуме заявили, что ни один российский спортсмен не подпишет какие-либо документы против своей страны

Рецидивист-наркоман задержан за убийство мужчины, чье тело нашли на балконе в Ярославле

В центре Москвы произошел сильный пожар

В ООН обсудят обеспечение безопасности ЗАЭС

Гутерриш посмертно наградил российского миротворца Мизюру

ВСУ обстреляли село в Белгородской области и повредили дома

Самый популярный в мире блогер поверил в свой арест

В Петербурге откроется представительство Абхазии

В ЮАР спустя 22 года поисков арестован последний обвиняемый в геноциде в Руанде

В Белом доме прокомментировали ядерное оружие РФ в Белоруссии

Все новости«Пытаются скрыть следы». Москва обвинила ЕС в затягивании расследования по «Севпотокам»

Москва обвинила ЕС в затягивании расследования по «Севпотокам»

МИД РФ вызвал послов Дании, ФРГ и Швеции из-за ситуации вокруг «Северных потоков»

За изображения с неточными границами России вводят штрафы

Госдума одобрила наказание за географические карты с некорректными границами России

Интервью с Даниилом Воробьевым — о сериале «Кошка», съемках за рубежом и выходе из сложных ролей

Звезда сериала «Жить жизнь» Даниил Воробьев признался, что у него нет навыков манипуляции

За что Верховный суд закрыл партию Касьянова и Немцова

Верховный суд ликвидировал ПАРНАС по иску Минюста

Школьникам вернут серебряные медали — как после Победы и при Перестройке

Минпросвещения: школьникам начнут вручать серебряные медали в следующем учебном году

Москва и Минск договорились, как будут хранить российское ядерное оружие в Белоруссии

Сергей Шойгу заявил, что Россия оставила за собой контроль ядерного оружия в Белоруссии

Лучшая: умерла «королева рок-н-ролла» Тина Тернер

«Продюсер — не балбес, затягивающий девочек на диваны». Интервью с Виктором Дробышем

Интервью с Виктором Дробышем

Виктор Дробыш объяснил, почему расставания артистов и продюсеров часто становятся скандальными

«Смерть для меня не проблема»: с какими личными драмами столкнулась Тина Тернер

People: Тина Тернер умерла в возрасте 83 лет после рака кишечника и пересадки почки

Стримера-педофила из Якутска нашли с помощью подростка из Канады, блогера и частного сыщика

В Якутске задержали 42-летнего педофила, изнасиловавшего 5-летнюю девочку во время стрима

Роман с мужем Сальмы Хайек, отношения с фокусником: как сложилась личная жизнь супермоделей 90-х

Шиффер, Клум, Евангелиста, Кэмпбелл, Кристенсен: все о семейной жизни культовых моделей

«За каждым толстым ребенком стоит такая же мама с тарелкой пончиков»

Фитнес-тренер из Москвы – о пищевых привычках

Инвестиции, бизнес и эротика: как люди богатеют при помощи нейросетей

Шесть историй о том, как нейросети помогли людям заработать

Марина Ярдаева

Треть зарплаты за учебу в ПТУ

О парадоксальной коммерциализации российского образования

Мария Дегтерева

Собачья жизнь

О штрафах за поведение домашних животных

Георгий Малинецкий

Маленькая деревня

О том, как пробиться таланту в мире бюрократии

Елена Соколова

IT-доктор

Директор по продуктам компании СберМедИИ Елена Соколова о том, почему искусственный интеллект никогда не заменит врачей

Георгий Бовт

Алло, мы ищем таланты

О всемирной охоте за чужими мозгами

—>Читайте также

Кредит под залог дома без залога

Вы выплатили ипотеку, поздравляем! Но теперь у вас есть масштабный проект по ремонту дома и недостаточно наличных денег, чтобы покрыть его. Как вы можете придумать деньги? Одним из вариантов является получение кредита собственного капитала на ваш оплаченный дом. Вот что вы должны знать, прежде чем идти вперед.

Key Takeaways

- Да, вы можете взять кредит под залог дома без залога.

- Отсутствие ипотечного кредита только увеличивает сумму, которую вы можете занять с помощью кредита под залог собственного дома.

- Заем под залог вашего дома сопряжен с риском, который вы должны учитывать.

- Если вы не уверены, сколько денег вам нужно взять взаймы, лучшим вариантом может быть кредитная линия под залог жилья (HELOC).

- Если сумма, которую вы занимаете, достаточно велика, рефинансирование наличными может стоить вам меньше процентов и сборов, чем кредит под залог собственного дома.

Как работает кредит под залог дома, если у вас нет ипотечного кредита

Ссуда собственного капитала позволяет вам брать взаймы против собственного капитала, который вы накопили в своем доме. Вы получаете единовременную единовременную сумму от кредитора и сразу же начинаете выплачивать ее фиксированными ежемесячными платежами в течение согласованного периода времени, например, 10 или 20 лет. Поскольку он обеспечен вашим домом, кредит под залог дома будет иметь более низкую процентную ставку, чем необеспеченный долг, такой как кредитная карта или личный кредит. Недостатком является то, что ваш дом будет в опасности, если вы не сможете вернуть его.

Поскольку он обеспечен вашим домом, кредит под залог дома будет иметь более низкую процентную ставку, чем необеспеченный долг, такой как кредитная карта или личный кредит. Недостатком является то, что ваш дом будет в опасности, если вы не сможете вернуть его.

Тем не менее, ссуда под залог дома может быть несколько менее рискованной, если у вас нет обычной ипотеки, потому что в целом у вас будет меньше долга. Вы также снизите риск оказаться под водой — ситуация, когда из-за падения цен на жилье вы должны больше, чем стоит ваш дом. Нахождение под водой может сделать невозможным продажу вашего дома, если вы не сможете найти достаточно денег из других источников, чтобы полностью погасить свои кредиты.

Наличие погашенной ипотеки также облегчает кредиторам расчет того, сколько капитала у вас есть в вашем доме и насколько большой кредит они могут предложить вам. Ваш капитал – это сумма, за которую вы могли бы продать недвижимость сегодня.

Кредит под залог дома против HELOC Когда ваш дом погашен

Ссуда собственного капитала — не единственный способ использовать свой капитал. Другой кредитной линии собственного капитала (HELOC).

Другой кредитной линии собственного капитала (HELOC).

С HELOC вы получаете кредитную линию от кредитора, которую вы можете использовать по мере необходимости, а не единую единовременную сумму в начале, как в случае с кредитом под залог дома. Если вам на самом деле не нужны деньги сейчас, но вы хотите в будущем получить доступ к кредиту по более низкой процентной ставке, чем традиционная кредитная карта, HELOC может быть лучшим вариантом для вас. Одним из недостатков является то, что HELOC обычно имеют переменную процентную ставку, поэтому, когда процентные ставки растут, ваши платежи могут значительно увеличиться.

Если вы знаете точную сумму, которую вам нужно занять, и вас не устраивает неопределенность переменной процентной ставки, кредит под залог недвижимости, вероятно, будет для вас лучшим выбором.

Кредит под залог дома или рефинансирование с выплатой наличных, когда ваш дом погашен

Еще один вариант — рефинансирование наличными. При типичном рефинансировании наличными домовладелец берет новую ипотеку на сумму, превышающую сумму, которую он должен по текущей. После того, как они выплатили старую ипотеку, они могут потратить дополнительные деньги. Конечно, им все равно придется возвращать его, а тем временем на него будут начисляться проценты.

После того, как они выплатили старую ипотеку, они могут потратить дополнительные деньги. Конечно, им все равно придется возвращать его, а тем временем на него будут начисляться проценты.

Однако, если ваш дом погашен, вам не нужно выплачивать ипотеку, поэтому вся сумма кредита становится вашей, и вы можете распоряжаться ею по своему усмотрению.

Выбрать между кредитом под залог собственного дома и рефинансированием наличными на оплаченный дом относительно легко. Если вы знаете точную сумму наличных денег, которая вам нужна, получите оценки от кредиторов для обоих. Затем сравните их годовые процентные ставки (APR).

Вставив свои числа в наш ипотечный калькулятор ниже, вы увидите, какой вариант сэкономит вам больше всего денег в течение срока действия каждого кредита.

Каковы кредитные требования для ссуды под залог собственного капитала?

Кредит под залог недвижимости имеет те же требования к кредитованию, что и другие кредитные продукты: поддающаяся проверке история доходов, хорошее соотношение долга к доходу и достойный кредит. В дополнение к этим требованиям, вам необходимо иметь комбинированное отношение кредита к стоимости (CLTV) 85% или меньше в вашем доме. Это означает, что общий баланс всех кредитов на ваш дом, деленный на текущую стоимость вашего дома, составляет 85% или меньше. Для людей без ипотеки у вас есть 0% CLTV, что означает, что вы определенно соответствуете требованию CLTV для кредита под залог дома.

В дополнение к этим требованиям, вам необходимо иметь комбинированное отношение кредита к стоимости (CLTV) 85% или меньше в вашем доме. Это означает, что общий баланс всех кредитов на ваш дом, деленный на текущую стоимость вашего дома, составляет 85% или меньше. Для людей без ипотеки у вас есть 0% CLTV, что означает, что вы определенно соответствуете требованию CLTV для кредита под залог дома.

Какие альтернативы ипотечному кредиту?

Наилучшей альтернативой кредиту под залог дома является либо полностью финансируемый чрезвычайный фонд, либо заранее сделанные сбережения на то, для чего вы планируете взять кредит под залог дома. Если это невозможно в вашей конкретной ситуации, кредитная карта под 0% годовых или личный кредит — это два варианта, которые не рискуют вашим домом, если вы не можете позволить себе их вернуть.

Можете ли вы потерять свой дом, если не погасите ссуду под залог дома?

Да, вы можете потерять свой дом из-за обращения взыскания, если не выплатите долг кредитору и не выплатите кредит.

Итог

Получение кредита под залог дома, когда у вас нет ипотечного кредита, очень похоже на получение кредита, когда у вас есть ипотечный кредит. Однако прежде чем вы это сделаете, сравните альтернативы, такие как кредитная линия под залог дома или рефинансирование наличными. Вам также нужно убедиться, что вы понимаете связанные с этим риски и что вы берете кредит под залог недвижимости по веским финансовым причинам.

Можете ли вы воспользоваться услугами ипотечного брокера для получения ссуды под залог недвижимости?

Кредит под залог собственного дома — это тип потребительского долга, который позволяет домовладельцам брать кредиты под залог собственного дома. Этот тип кредита часто называют второй ипотекой, потому что банк или кредитный союз предоставит вам единовременную сумму, которую вы должны вернуть в течение определенного периода времени. Если вы этого не сделаете, они имеют право потребовать ваш дом.

Оформление кредита под залог дома, как правило, довольно простой процесс, потому что кредит обеспечен недвижимостью, которой вы уже частично владеете. Тем не менее, вы должны искать лучшее предложение, потому что процентные ставки и условия кредита могут сильно различаться среди кредиторов. Вы должны сделать это самостоятельно, но вы также можете воспользоваться помощью ипотечного брокера.

Тем не менее, вы должны искать лучшее предложение, потому что процентные ставки и условия кредита могут сильно различаться среди кредиторов. Вы должны сделать это самостоятельно, но вы также можете воспользоваться помощью ипотечного брокера.

В этой статье мы рассмотрим роль ипотечного брокера в организации кредита под залог недвижимости и объясним, почему вам следует использовать брокера.

Key Takeaways

- Поиск и закрытие кредита под залог собственного дома аналогичен получению ипотечного кредита.

- Заемщики могут оформить кредит самостоятельно или воспользоваться услугами ипотечного брокера.

- Ипотечный брокер может обеспечить более выгодные условия кредита, чем вы могли бы получить самостоятельно, но это не точно.

- Ипотечные брокеры взимают плату за свои услуги либо с кредитора, либо с заемщика.

- Использование брокера может сэкономить вам деньги, потому что они могут договориться о более выгодной сделке от вашего имени.

Ипотечные брокеры и ссуды под залог жилья

Ипотечный брокер является посредником в процессе ипотечного кредита. Они выступают в качестве посредника между финансовым учреждением, которое предлагает кредиты под залог недвижимости, и физическими лицами, заинтересованными в покупке недвижимости, которым для этого необходимо занять деньги в виде кредита.

Ипотечные брокеры зарабатывают деньги на кредиторах, которые платят за дополнительный бизнес, который они привносят. Может показаться, что кредит, оформленный через ипотечного брокера, всегда дороже, но это не всегда так. Ипотечные брокеры часто имеют отношения со многими ипотечными кредиторами, и многие из них очень хорошо знают ипотечную отрасль. Это означает, что хороший брокер может предложить вам более выгодную сделку, чем вы могли бы получить самостоятельно.

Ипотечные брокеры имеют дело со всеми видами ипотечных кредитов, включая «вторые ипотечные кредиты», правильно называемые кредитами под залог жилья. Поскольку ссуда под залог жилья работает почти так же, как обычная ипотека, и поскольку они предлагаются многими теми же кредиторами, что и обычная ипотека, брокеры могут помочь вам оформить ссуду под залог дома так же, как и с более привычным типом. ипотеки.

Поскольку ссуда под залог жилья работает почти так же, как обычная ипотека, и поскольку они предлагаются многими теми же кредиторами, что и обычная ипотека, брокеры могут помочь вам оформить ссуду под залог дома так же, как и с более привычным типом. ипотеки.

Как и в случае с традиционными ипотечными кредитами, ипотечные брокеры часто могут предлагать лучшие предложения по кредитам под залог жилья благодаря своим отношениям с несколькими кредиторами и инвестиционными пулами. Тем не менее, вы всегда должны провести небольшое собственное исследование, прежде чем связываться с ипотечным брокером. Помимо традиционных банков, вы можете обратиться в сберегательные и кредитные организации, кредитные союзы и ипотечные компании. Большинству заемщиков нравится получать как минимум три котировки, и ипотечный брокер может даже помочь вам сравнить предложения.

Многие клиенты ипотечных кредитов и кредитов под залог недвижимости просто предполагают, что брокер может предложить более выгодную сделку, чем они могли бы получить самостоятельно, но это не всегда так. Некоторые кредиторы могут предлагать покупателям жилья те же условия и ставки, что и ипотечные брокеры (иногда даже лучше). Никогда не помешает пройтись по магазинам самостоятельно, чтобы убедиться, что ваш брокер действительно предлагает вам выгодную сделку.

Некоторые кредиторы могут предлагать покупателям жилья те же условия и ставки, что и ипотечные брокеры (иногда даже лучше). Никогда не помешает пройтись по магазинам самостоятельно, чтобы убедиться, что ваш брокер действительно предлагает вам выгодную сделку.

Преимущества ипотечных брокеров

Существует ряд ключевых различий между поиском и закрытием ссуды под залог дома самостоятельно и с помощью ипотечного брокера. Работа с ипотечным брокером имеет свои преимущества и недостатки, и вы должны взвесить их, чтобы решить, что имеет для вас наибольший смысл.

Работа с ипотечным брокером имеет преимущества:

- Это может сэкономить вам работу, потому что они свяжутся с кредиторами вместо вас.

- У них может быть доступ к специальным предложениям и кредиторам, которых нет у среднего заемщика.

- Возможно, они смогут контролировать ваши сборы или уменьшить их.

Недостатки ипотечных брокеров

С другой стороны, ипотечные кредиторы имеют некоторые недостатки:

- Ваши интересы могут не совпадать с их интересами. Вы ищете кредит, который будет хорошим долгие годы в будущем, в то время как недобросовестный ипотечный брокер ищет быстрый платеж для закрытия вашего кредита.

- Большинство ипотечных брокеров взимают комиссионные, и иногда вам, возможно, придется заплатить некоторые из них. Имеет ли смысл платить эти сборы, зависит от того, сможет ли брокер сэкономить вам деньги другими способами.

- Некоторые кредиторы больше не работают с ипотечными брокерами, поэтому некоторые предложения будут доступны, только если вы обратитесь непосредственно к кредитору.

Вы ищете кредит, который будет хорошим долгие годы в будущем, в то время как недобросовестный ипотечный брокер ищет быстрый платеж для закрытия вашего кредита.

Вы ищете кредит, который будет хорошим долгие годы в будущем, в то время как недобросовестный ипотечный брокер ищет быстрый платеж для закрытия вашего кредита. В конечном счете, решение о сотрудничестве с ипотечным брокером чаще всего зависит от ваших личных предпочтений. Если у вас есть (или вы можете найти) ипотечного брокера, которому вы можете доверять, работайте вместе с ним, чтобы найти лучший кредит под залог дома. Если вы чувствуете, что разбираетесь в этих кредитах достаточно хорошо, чтобы самостоятельно найти отличный, это тоже нормально.

Сколько стоит ипотечный брокер?

Очень сильно различается. Некоторым ипотечным брокерам платит кредитор, другим — заемщик. Однако большинству платят комиссию. Эта стоимость сильно варьируется, но ипотечный брокер обычно зарабатывает от 1% до 3% от общей суммы кредита.

Некоторым ипотечным брокерам платит кредитор, другим — заемщик. Однако большинству платят комиссию. Эта стоимость сильно варьируется, но ипотечный брокер обычно зарабатывает от 1% до 3% от общей суммы кредита.

Когда следует обратиться к ипотечному брокеру?

После того, как вы проведете небольшое исследование для себя. Прежде чем обратиться к ипотечному брокеру, ознакомьтесь со ставками, предлагаемыми по кредитам под залог недвижимости, иначе вы не узнаете, предлагают ли они вам более выгодную сделку, чем вы могли бы получить сами!

Предлагают ли ипотечные брокеры ссуды под залог недвижимости?

Большинство. Это потому, что многие из тех же кредиторов, которые предлагают обычные ипотечные кредиты, также предлагают кредиты под залог дома. Связи ипотечного брокера с этими кредиторами являются их самым большим преимуществом для заемщиков.

Итог

Процесс поиска и закрытия жилищного кредита на акции довольно похож на получение обычной ипотеки.