вывод из ипотечного договора бывшего мужа или жены после развода

В 2017 году мы с женой купили квартиру в ипотеку. Спустя три года после свадьбы разошлись. Развод оформили официально летом 2020 года. Детей у нас нет.

С самого начала за кредит платил я. После развода жена уехала из города и на квартиру не претендует. Выплачивать вместе со мной кредит она не собирается.

Как вывести ее из ипотеки?

Надежда Шорохова

юрист

Профиль автора

Чтобы вывести бывшую жену-созаемщика из ипотеки, вам необходимо обратиться с заявлением в банк, в котором вы заключали кредитный договор. Но не факт, что банк согласится: ему выгоднее иметь двух созаемщиков, ведь если вдруг вы перестанете платить, то он может обратиться ко второму заемщику. Если банк откажется вывести заемщика, вы можете рефинансировать кредит в другом банке и таким образом попытаться остаться единоличным заемщиком по ипотеке.

Вашей супруге тоже невыгодно оставаться созаемщиком. Если вы, как собственник квартиры, перестанете платить, то банк обратится за долгом к ней. Но квартира ей не нужна, поэтому получится, что она будет вынуждена выплачивать чужой долг и не за свое жилье.

Если вы, как собственник квартиры, перестанете платить, то банк обратится за долгом к ней. Но квартира ей не нужна, поэтому получится, что она будет вынуждена выплачивать чужой долг и не за свое жилье.

Отказ супруги от квартиры нужно подтвердить документально

Из вашего письма следует, что супруга отказалась от квартиры только на словах. Вы же собираетесь в одиночку платить кредит и уже думаете, как вывести бывшую жену из ипотеки.

Но может случиться так, что вы самостоятельно погасите кредит, а спустя какое-то время супруга потребует долю в квартире.

Чтобы не оказаться в такой ситуации, вам прежде всего нужно документально подтвердить отказ бывшей жены от квартиры. Для этого заключите соглашение о разделе совместно нажитого имущества. Это нотариально заверенный документ, в котором указано, о чем договорились стороны по поводу имущества. Брачный договор вы заключить уже не можете, потому что развелись.

ст. 38 ГК РФ

Только после того, как вы официально поделите имущество и получите на руки бумагу от нотариуса, можно будет думать, как вывести супругу-созаемщика из ипотеки.

Изумительная история 29.06.20

Можно делить совместно нажитое имущество и через три года после развода

Куча полезного о семейном праве

Дважды в неделю в вашей почте: как составить брачный договор, поделить имущество и не потерять деньги при разводе

Для чего банку нужны созаемщики

У созаемщика есть такие же права и обязанности по кредиту, что и у основного заемщика. Если в договоре не прописано иное, то созаемщик обязан погашать кредит наравне с основным заемщиком. Такая ответственность созаемщика называется солидарной.

ст. 323 ГК РФ

Банк вводит созаемщиков, чтобы минимизировать свои риски. Например, у заемщика небольшой доход, и банк не готов дать ему кредит. Но в паре с созаемщиком совокупный доход гораздо больше, поэтому банк может их кредитовать. Если основной заемщик потеряет работу или станет нетрудоспособным, банк всегда может спросить с созаемщика.

Еще бывает, что кредитная история основного, или титульного, заемщика недостаточно хороша, чтобы ему можно было предоставить кредит на запрашиваемую сумму. В этом случае наличие созаемщика с чистой кредитной историей компенсирует недостатки.

В этом случае наличие созаемщика с чистой кредитной историей компенсирует недостатки.

/guide/divorce-and-mortgage/

Как делить ипотеку при разводе

Супруги становятся созаемщиками автоматически. Причем не имеет значения, работают оба супруга или один и кто конкретно платит за кредит, поскольку все нажитое в браке имущество — это совместная собственность. Даже если квартира по документам оформлена только на одного, она на самом деле принадлежит обоим супругам. Если супруги решат развестись, то имущество будет делиться пополам, за исключением случаев, когда между сторонами был заключен брачный договор.

ст. 34, 39 СК РФ

Как вывести созаемщика из ипотеки

Чтобы вывести созаемщика из ипотеки, необходимо обратиться в банк и написать заявление. В нем укажите причину, по которой хотите вывести супругу из созаемщиков. В некоторых банках используют специальные бланки заявлений, поэтому позвоните своему кредитному менеджеру и попросите прислать образец.

Кроме того, понадобятся документы. У каждого банка их перечень свой. Но обычно все кредитные организации в таких случаях просят представить свидетельство о расторжении брака и паспорта обоих заемщиков.

Чтобы у банка не возникло сомнений в том, что ваша жена отказалась от доли в квартире, предъявите соглашение о разделе совместно нажитого имущества.

/ipoteka-razvod/

Как мы делили ипотеку при разводе

Возможно, банк захочет заново убедиться в вашей платежеспособности. Он может снова запросить у вас, как у остающегося заемщика, трудовую книжку и справку о доходах.

Вы пишете, что все платежи по кредиту в период брака и после развода вносили единолично. Если доказательства у вас на руках, представьте их банку. Это поможет ему принять положительное решение.

Будьте готовы, что некоторые банки, когда получают подобные заявления, требуют, чтобы к ним явились оба заемщика. И если один заемщик не придет, то это может повлиять на решение. Поэтому, возможно, супруге придется приехать к вам и подтвердить банку, что она не против выйти из ипотеки.

Поэтому, возможно, супруге придется приехать к вам и подтвердить банку, что она не против выйти из ипотеки.

Банк выносит решение об удовлетворении заявления или отказе после того, как изучит все документы. Если он примет положительное решение, вам предложат либо заключить дополнительное соглашение к кредитному договору, либо подписать новый договор.

Все изменения нужно будет зарегистрировать в ЕГРН. Если будете подписывать новый договор, государственная пошлина составит 1000 Р. Если дополнительное соглашение, то госпошлина за внесение изменений и дополнений в регистрационную запись об ипотеке будет всего 200 Р.

пп. 28 и 28.1 ч. 1 ст. 333.33 НК РФ

Что делать, если банк откажет

Как правило, развод — веская причина для банков, чтобы изменить договор и вывести созаемщика. Но не все идут на это. Если банк видит для себя риски, то может и отказать.

В этом случае можно пойти в суд. Но судебная практика показывает, что суды обычно занимают сторону банков. Положительные решения в пользу заемщиков, к сожалению, мне найти не удалось.

Положительные решения в пользу заемщиков, к сожалению, мне найти не удалось.

Например, в Красноярском крае супруги взяли ипотеку. Основным заемщиком по договору выступала жена, а муж был созаемщиком. Фактически все платежи вносил муж. Жена обязательства по договору не исполняла и после развода полностью отказалась погашать кредит. Супруг обратился в банк с просьбой исключить бывшую супругу из договора и сделать его основным заемщиком. Ответа из банка он не получил и обратился в суд.

Суд указал, что изменить или расторгнуть договор можно только по соглашению сторон. Если одна из сторон требует расторгнуть его в суде, то это можно сделать, только если одна из сторон существенно нарушила условия договора или есть иные предусмотренные законодательством или договором случаи. Поскольку банк условия договора не нарушал, то и оснований для изменения кредитного договора в судебном порядке нет.

Расторжение брака — не то существенное обстоятельство, после которого необходимо изменить договор.

Что делать? 06.08.20

Развожусь с мужем и хочу перевести кредит и квартиру на себя, но банк против

Причем суды отказывают, даже если созаемщик уже не собственник жилья и сам просит вывести его из состава заемщиков.

Так, в Самарской области супруги заключили кредитный договор и купили земельный участок с домом. В тот же день они заключили брачный договор: если разведутся, земля и дом перейдут в собственность мужа. Спустя четыре года они развелись, и жена обратилась в суд. Она просила вывести ее из состава заемщиков по кредиту, поскольку участок и дом, согласно брачному договору, остались в собственности мужа.

Суд ей отказал. Он указал, что они с мужем — солидарные должники и обязаны исполнить условия кредитного договора полностью. Тот факт, что они заключили брачный договор и разделили имущество, а также развелись, — это не основание, чтобы изменять кредитный договор. Перевести целиком весь долг по кредиту на одного можно только с согласия банка. А банк на это согласия не давал.

А банк на это согласия не давал.

Апелляционное определение Самарского областного суда от 28.09.2017 № 33-11890/2017PDF, 91 КБ

Как рефинансировать кредит

Если с банком договориться не удастся, а обращаться в суд не хочется или суд тоже отказал в иске, есть еще один способ вывести бывшую жену из ипотеки — рефинансировать кредит.

Чтобы обратить в другой банк, необходимо соглашение о разделе совместно нажитого имущества. Именно из него будет понятно, почему перекредитование делаете вы один, без супруги. Также надо будет собрать и другие документы, которые потребует банк.

/refinancing/

Как рефинансировать ипотеку

Если новый банк примет положительное решение, вам на счет поступит сумма рефинансирования. Дальше вы вместе с созаемщиком должны подписать заявление на досрочное погашение в старом банке. После этого бывшая жена — созаемщик освободится от своих обязательств, а вы станете единоличным заемщиком по кредиту в новом банке.

Что делать?Читатели спрашивают — эксперты отвечают

Задать свой вопрос

Созаёмщик по ипотеке: кто это и зачем нужен при оформлении кредита

Ипотеку можно взять самому или с созаёмщиком. Более того, в некоторых ситуациях участие созаёмщика — обязательное условие получения данного кредита. Рассказываем, кто такой созаёмщик, какие у него права и обязанности, а также нюансы, которые стоит знать прежде, чем согласиться стать созаёмщиком.

Кто такой созаёмщик по ипотеке

Ипотека может быть выдана одному человеку или нескольким. Если вы получаете ипотеку на себя, и являетесь единственным физлицом в договоре — вы заёмщик. Если кроме вас в договор вписан супруг или другой человек, согласившийся разделить с вами финансовую ответственность, — вы созаёмщики.

Тот, кто подал заявку на кредит, называется титульным или основным созаёмщиком, остальные участники – просто созаёмщиками. В кредитном договоре все участники сделки могут именоваться как «Заёмщик 1 (2, 3)».

Когда нужен созаёмщик

Есть две ситуации, когда кредитный договор заключается с созаёмщиками.

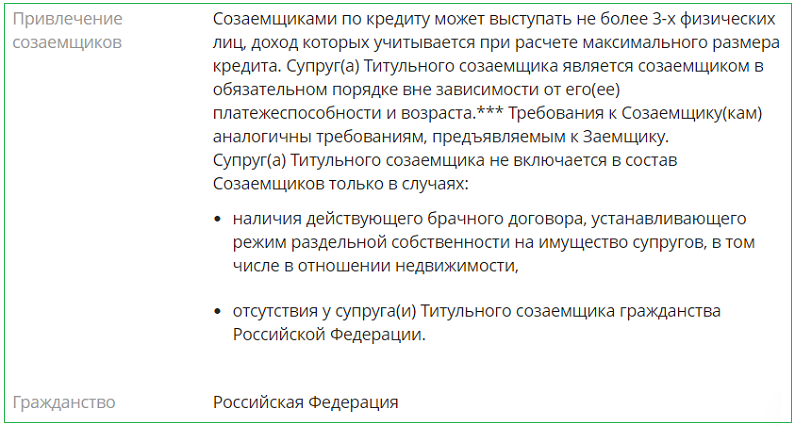

1. Если не хватает денег. Вы берете кредит в одиночку, и предварительный расчёт показывает, что денег на покупку недвижимости не хватит. Найдите второго участника и заявите его уже при подаче заявки на ипотеку — это может быть родственник, друг, коллега — до трех человек одновременно по одному договору. Банк рассмотрит ваши доходы совместно, а сумма кредитования будет больше.

2. Если вы берете ипотеку в браке. При выдаче ипотеки семейным людям банк может запросить оформить второго супруга созаёмщиком. При этом если у второго супруга невысокий доход или он не может подтвердить его в принципе, его все равно включают в договор. Это необходимо для повышения уверенности банка, что кредит будет выплачен.

К одному ипотечному договору можно привлечь до 4 участников, включая основного заёмщика. Но право собственности на недвижимость автоматически возникает только у титульного. Выделение долей остальным участникам сделки, включая супруга, не требуется.

Выделение долей остальным участникам сделки, включая супруга, не требуется.

Когда жильё приобретено в браке, оно по умолчанию становится общим имуществом, если иное не прописано в брачном договоре. От участия в ипотеке со вторым супругом можно отказаться, если у вас заключен брачный договор с раздельным владением недвижимостью или вы подписали нотариальное согласие на оформление ипотеки супругом без вашего участия.

Исключение — привлечение нефинансового заёмщика. Так называют человека, который вступает в ипотеку, не имея доходов и не подтверждая их, но получает долю в приобретаемой недвижимости. Такой вариант — альтернативное решение для банка и вас: вы получаете подтверждение своей благонадежности, а банк — гарантии выплаты долга. Ведь если у созаёмщика не будет денег, у него есть недвижимость, которую можно продать.

Открыть

Открыть

Требования к созаёмщикам по ипотеке

Так как для банка все участники сделки юридически равны, требования к ним такие же, как и к титульному заёмщику:

наличие гражданства РФ, временной или постоянной регистрации по месту жительства

возраст не менее 18 лет на дату начала договора и не более 65 лет на момент его окончания

стабильный доход, подтвержденный справкой по форме 2-НДФЛ для работников в найме, налоговой декларацией для ИП, справкой по форме банка, если иное подтверждение предоставить невозможно

наличие трудового стажа от 1 года всего и не менее 3 месяцев на последнем месте работы

Если один из участников вступает в договор без подтверждения доходов, список документов для него будет меньше.

Права и обязанности созаёмщика

Права и обязанности всех участников закреплены в тексте кредитного договора. По кредитному договору они одинаковы для каждого из созаёмщиков.

К особым правам титульного заёмщика относитсяправо стать собственником приобретаемого по умолчанию. При этом собственником можно стать единолично или с выделением долей другим участникам договора.

Список общих прав всех участников включает:

получение доли в недвижимости по соглашению сторон

рефинансирование или реструктуризация долга

частично-досрочное погашение

доступ к информации о расчетах по кредитному договору

получение налогового вычета, если выделена доля в собственности

Что касается обязанностей, у того, кто не является титульным заёмщиком по договору, она всего одна: принять на себя все обязательства титульного заёмщика в случае, если он их не выполняет.

К ним относятся:

возврат долга банку с учетом процентов по установленному договором графику

уплата пеней и штрафов, если они возникли

продление договоров страхования, необходимых для обслуживания ипотеки

Если созаёмщики не наделены собственностью, они всё равно обязаны погасить ипотеку, но жильё принадлежать им не будет. Отказаться от погашения нельзя — банк подаст в суд, плюс все долги отразятся в кредитной истории.

Отказаться от погашения нельзя — банк подаст в суд, плюс все долги отразятся в кредитной истории.

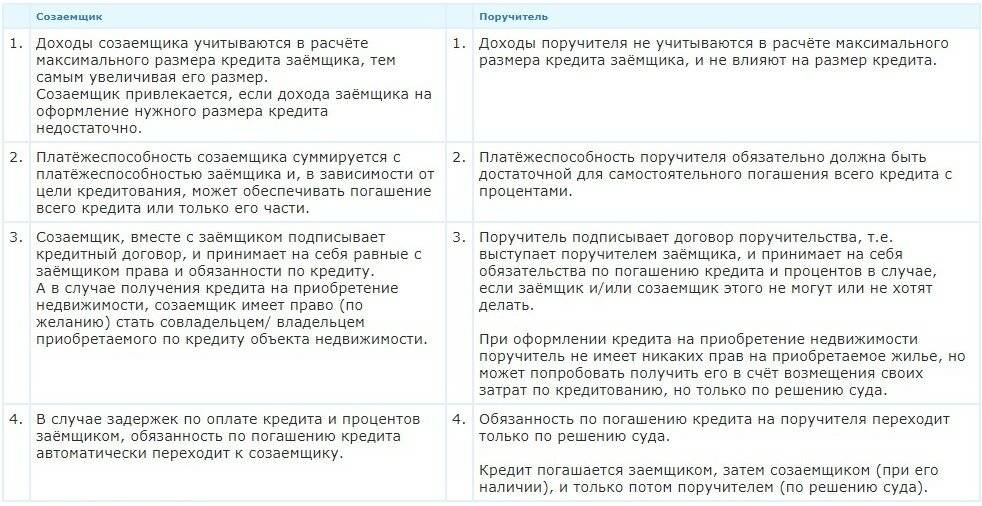

Чем созаёмщик отличается от поручителя

Для банка созаёмщик — этот тот же заёмщик с равной ответственностью по договору. Он ставит свою подпись в договоре, обязан контролировать график платежей и не допускать просрочек. Все действия по ипотеке попадают в его кредитную историю. У созаёмщиков равный доступ к сведениям о кредитном договоре, в том числе через мобильное приложение. При просрочке банк направляет СМС, чтобы человек мог внести платёж и снизить негативные последствия нарушения договора.

Поручитель не подписывает кредитный договор с банком. Для подтверждения его участия заключается отдельный договор поручительства. Поручитель не имеет доступа к данным об ипотеке, не обязан контролировать ежемесячные платежи, а погашать задолженность за заёмщика будет только по решению суда. В кредитную историю поручителя такая ипотека попадет лишь тогда, когда на него будут возложены обязательства по её погашению.

Как взять ипотеку с созаёмщиком

Порядок оформления ипотеки с созаёмщиком отличается от обычного только дополнительным пакетом документов для каждого нового участника. Вам понадобятся паспорт, СНИЛС, копия трудовой книжки (ИП могут подтвердить стаж данными об уплате обязательных сборов в ПФР), военный билет для мужчин младше 27 лет.

В МТС Банке после подачи заявки на сайте вам позвонит менеджер, с которым вы можете обсудить нюансы оформления ипотеки и уточнить список документов.

Как вывести созаёмщика из ипотечного договора

В процессе выплат по ипотеке обстоятельства могут измениться, и кто-то из созаёмщиков больше не захочет им быть. Так случается, когда люди разводятся, переезжают в другую страну, сами берут большой кредит, для которого важно отсутствие других обязательств.

По соглашению сторон список созаёмщиков по ипотеке может быть изменен. Реструктуризация кредитного договора при этом возможна только если есть веские основания, а платёжеспособности оставшихся созаёмщиков достаточно для самостоятельного исполнения обязательств.

Для того, чтобы исключить кого-то из списка участников кредитного договора, все созаёмщики должны обратиться в банк с заявлением и пакетом документов, подтверждающих основания для изменения условий:

паспорта всех действующих созаёмщиков

сведения о доходах тех, кто продолжает участие в кредитном договоре

сам кредитный договор и документы на объект недвижимости

документы-основания: свидетельство о разводе и/или разделе имущества, сведения об утрате дохода или трудоспособности

Банк рассмотрит обращение и вынесет решение в течение 14 дней. Чтобы оно было положительным необходимо, чтобы показатели платежеспособности не изменились: если вы выводите второго заёмщика, но ваш доход недостаточный, банк может отказать, даже если созаёмщик был нефинансовый.

В чем риски для созаёмщика по ипотеке

Даже если вы вступаете в ипотеку с супругом, это не исключает базовых рисков, которые налагает на вас ипотечный договор:

если кредит будет выплачиваться неровно, ваша кредитная история испортится

если основной заёмщик перестанет платить, банк обратится к вам, даже если вы не владеете долей в квартире и не имеете средств для погашения задолженности

если вы захотите оформить кредит самостоятельно — на машину, покупки — наличие текущего договора осложнит заключение нового, так как банк ориентируется на финансовую нагрузку

выйти из состава созаёмщиков можно только при наличии веских оснований через процедуру реструктуризации кредитного договора

Не спешите с ответом, если друзья или знакомые просят вас выступить созаёмщиком по ипотеке. Чтобы принять решение, узнайте срок кредитования, сумму ежемесячного платежа — это поможет правильно оценить риски, а также спланировать будущее.

Чтобы принять решение, узнайте срок кредитования, сумму ежемесячного платежа — это поможет правильно оценить риски, а также спланировать будущее.

Остались вопросы

Получите консультацию по номеру 8 800 250 05 20, напишите в чат-бот или обратитесь в ближайший офис МТС Банка

Можете ли вы удалить созаемщика из вашей ипотеки?

В этой статье:

- Поручитель против созаемщика

- Когда созаемщик может быть исключен из ипотеки?

- Какие у вас есть варианты, если вы не можете удалить со-подписанта?

- Каковы возможные последствия удаления поручителя?

Удаление поручителя или созаемщика из ипотечного кредита почти всегда требует полного погашения кредита или рефинансирования путем получения нового кредита на свое имя. Однако в редких случаях кредитор может разрешить вам взять существующую ипотеку у другого подписавшего вас лица.

Вот что вам нужно знать об этом непростом процессе.

Поручитель против созаемщика

Процедуры (и сложность) исключения созаемщика или поручителя из ипотечного кредита во многом одинаковы, но термины не являются синонимами.

- Поручитель — это лицо, которое соглашается взять на себя финансовую ответственность за ипотеку, если вы не в состоянии производить платежи по ипотеке. Обычно это необходимо, когда вы, как основной заемщик, не имеете достаточного кредита, чтобы претендовать на получение ипотечного кредита самостоятельно. Поручители обычно не имеют доли собственности в доме, и их имена не указаны в титуле на дом.

- Созаемщик — это человек, который принимает на себя финансовую долю в приобретаемом доме и также указан в праве собственности на дом как совладелец вместе с вами. Когда дом продается, они имеют право на долю выручки — обычно равную с вами, если в документах не указано иное.

Если у вас есть поручитель или созаемщик, они предоставят свою финансовую информацию вместе с вашей в рамках заявки на ипотеку. Кредитор будет учитывать свой доход, долг и кредит вместе с вашими при принятии решения, имеете ли вы право на получение кредита, и если да, то сколько взимать с вас процентную ставку и сборы по кредиту.

Вы и ваш поручитель или созаемщик несете равную ответственность за своевременное осуществление ипотечных платежей в соответствии с договором о займе. Пропущенные или просроченные платежи повредят кредитным рейтингам всех сторон, и если имущество будет лишено права выкупа, эта негативная информация появится в кредитных отчетах всех сторон.

Когда созаемщик может быть исключен из ипотеки?

После выдачи ипотечного кредита на основе объединенной финансовой устойчивости вас и поручителя или созаемщика ваш кредитор может неохотно или просто не захотеть исключить какую-либо из сторон из кредита. Однако спросить никогда не помешает: кредитор может захотеть выдать модификацию кредита, которая сделает вас единственной стороной по кредиту.

Однако с практической точки зрения, чтобы вы могли взять кредит самостоятельно, обычно должны применяться одно или несколько из следующих обстоятельств:

Оговорка об освобождении от ответственности

любая сторона займа должна быть исключена из договора с одобрения кредитора. Эти пункты не распространены в ипотечных договорах, и даже если они есть в вашем, кредитор все равно имеет право отклонить запрос.

Эти пункты не распространены в ипотечных договорах, и даже если они есть в вашем, кредитор все равно имеет право отклонить запрос.

Предполагаемая ипотека

Ипотека является предполагаемой, что означает, что она позволяет покупателю принимать платежи от продавца. Ипотечные кредиты, обеспеченные государством, часто допустимы, но обычные ипотечные кредиты — редко.

Даже если ваш кредит является предполагаемым, кредитор может потребовать, чтобы вы доказали, что вы можете производить платежи самостоятельно, прежде чем позволить вам принять его самостоятельно, а продавец — в этом случае ваш созаемщик или поручитель — может остаетесь финансово обязанными производить платежи, если вы этого не сделаете.

Одобрение кредитора

Вы можете заслужить одобрение кредитора, показав, что вы достаточно кредитоспособны и имеете средства для самостоятельного покрытия ипотечных платежей. Для этого может потребоваться:

- Демонстрация того, что ваша кредитная история улучшилась с момента подачи первоначального заявления.

- Документальное подтверждение того, что у вас есть достаточный доход для самостоятельного осуществления платежей по ипотеке, и что другие ваши долги, измеряемые с помощью отношения долга к доходу (DTI), не повлияют на вашу способность выплачивать ипотеку. (Если вы можете показать, что уже оплачивали платежи самостоятельно в течение нескольких месяцев или лет, это будет хорошим началом.)

Выполнение этих требований может быть затруднено, особенно если причиной, по которой вам понадобился поручитель или созаемщик, была плохая или недостаточная кредитная история. Даже если ваш доход значительно увеличился, если только ваш кредитный рейтинг не улучшился в значительной степени, ваша заявка вряд ли будет успешной.

В связи с этим кредитор, вероятно, потребует от вас:

- Полностью погасить кредит, чтобы исключить вашего поручителя или созаемщика (и себя) из ипотечного кредита путем закрытия кредита. Если у вас нет доступа к значительному источнику наличных денег, это обычно требует продажи дома.

- Рефинансировать кредит. Возьмите новый кредит на свое имя, исходя исключительно из вашего дохода, уровня долга и кредитных рейтингов, которые вы будете использовать для финансирования дома, выплаты остатка первоначальной ипотеки и, если у вас есть созаемщик, выкупить их долю в собственности (что может потребовать от вас рефинансирования наличными).

В зависимости от того, как давно вы взяли свой первоначальный ипотечный кредит, выполнение требований для нового кредита на ваше собственное имя может быть сложным, как и уплата ежемесячных платежей, которые могут быть выше, чем по первоначальному кредиту, благодаря недавним процентам. — повышение ставок.

Какие у вас есть варианты, если вы не можете удалить поручителя?

Если ваш ипотечный кредитор не удалит вашего созаемщика или поручителя из ипотеки, и вы не можете претендовать на рефинансирование кредита, у вас мало вариантов.

Продать дом

Это наиболее вероятный сценарий в ситуации, когда ни одна из сторон не может (или не хочет) взять на себя ипотеку.

В идеале дом будет стоить больше, чем он был на момент покупки, и вы сможете уйти с наличными, которые вы сможете потратить на первоначальный взнос за более доступный новый дом.

Если дом стоит меньше, чем вы заплатили за него, или если обстоятельства иным образом означают, что вы должны по ипотеке больше, чем можете получить от продажи дома, вы считаетесь «под водой» по ипотеке и, возможно, вам придется вести переговоры с вашему кредитору организовать короткую продажу, которая может нанести значительный ущерб вашей кредитной истории.

Объявление о банкротстве

Если вы действительно находитесь в затруднительном положении, вы можете попросить своего поручителя или созаемщика объявить о банкротстве.

Если ваш поручитель или созаемщик подаст заявление о банкротстве и его обязательство по выплате ипотечного кредита будет выполнено, кредитор лишит его кредита. Обратите внимание, что если какие-либо ипотечные платежи просрочены или пропущены в преддверии банкротства, они повредят как вашей кредитной истории, так и вашему созаемщику или поручителю, и это банкротство не может помешать кредитору лишить права выкупа, если вы не выплачиваете ипотечные платежи.

Каковы возможные последствия удаления поручителя?

Взять на себя единоличную ответственность за ипотеку — либо путем удаления поручителя или созаемщика, либо путем рефинансирования ссудой только на ваше имя — является серьезным обязательством и сопряжено со значительным риском. Если вы все это время сами платили по ипотеке, велика вероятность, что вы полностью понимаете, о чем идет речь. Если вы берете на себя платежи, которыми вы ранее делились с созаемщиком, ситуация может быть немного сложнее.

Некоторые мысли, которые следует иметь в виду:

- Более крупные ежемесячные обязательства по ипотеке увеличат ваш коэффициент DTI, и это может затруднить получение кредита или займа в будущем. Если вы планируете финансировать покупку автомобиля или брать студенческий кредит в ближайшие несколько лет, стоит рассчитать коэффициент DTI, чтобы увидеть, каким он будет с новой ипотекой и повлияет ли это на вашу кредитоспособность.

- Если какая-либо потеря дохода поставит вас под угрозу невыплаты по ипотечному кредиту и, в конечном счете, лишения права выкупа, становится особенно важным иметь надежный резервный фонд в размере от шести месяцев до одного года для ежемесячных расходов, доступных для вас. любые шероховатости.

любые шероховатости.

любые шероховатости.Итог

Исключение созаемщика или поручителя из вашей ипотеки может быть трудным, если не невозможным. Но независимо от того, пытаетесь ли вы доказать кредитору, что вам можно доверить получение существующей ипотеки, или ищете новую для рефинансирования своего дома, важно сделать свои кредитные рейтинги настолько хорошими, насколько это возможно. Проверьте свой FICO ® Score ☉ от Experian бесплатно и подумайте о том, чтобы предпринять шаги, чтобы подготовить свою кредитную ипотеку, прежде чем подавать заявку.

Можно ли удалить поручителя из ипотеки?

Сообщество

»

Вопросы и ответы по ипотеке

»

Можно ли удалить поручителя из ипотеки?

Самостоятельное получение ипотечного кредита может быть сложной задачей, особенно если вы не зарабатываете много денег или у вас ограниченная кредитная история. Одно из возможных решений этой проблемы — попросить кого-то еще подписать ипотеку вместе с вами.

В этом случае созаемщик технически является созаемщиком по ипотеке вместе с вами, и его доход и кредитный рейтинг могут помочь вам претендовать на получение кредита или позволить себе более высокую сумму ипотечного кредита. Но что произойдет, если в будущем вы сможете позволить себе ипотечный кредит самостоятельно, возможно, потому, что ваш доход увеличится. Можно ли снять созаемщика с ипотеки?

Короче говоря, большинство кредиторов , а не

Вы можете отправить своему кредитору запрос на удаление созаемщиков, но эти запросы почти всегда отклоняются, даже если заемщики являются созаемщиками, а основной заемщик остается в ипотеке. Кредиторы предпочитают удерживать первоначальных заемщиков в кредите, потому что они считают, что это обеспечивает большую безопасность и уверенность в том, что кредит будет погашен.

Кредиторы предпочитают удерживать первоначальных заемщиков в кредите, потому что они считают, что это обеспечивает большую безопасность и уверенность в том, что кредит будет погашен.

Наличие поручителя по ипотеке означает, что он может помочь вам выплатить кредит, если вы когда-нибудь окажетесь в финансовом затруднении. Если они удалены из ипотеки они больше не несут юридической ответственности за кредит.

С точки зрения кредиторов, чем больше людей обязаны погасить кредит, тем лучше. Основная забота кредитора состоит в том, чтобы убедиться, что ваша ссуда погашена в полном объеме — например, они вернут свои деньги — и маловероятно, что кредитор предпримет что-либо, что подрывает эту цель, например, удаление поручителя из ипотека.

Обратите внимание, что то, что вы являетесь поручителем, может повлиять на ваш кредит, а также на вашу способность претендовать на другие кредиты. Если другой заемщик пропускает платеж по ипотеке или не выплачивает кредит, эти негативные события также отражаются в вашем кредитном отчете. Если проблема значительна, ваш кредитный рейтинг может существенно ухудшиться или вы не сможете претендовать на дополнительные кредиты.

Если проблема значительна, ваш кредитный рейтинг может существенно ухудшиться или вы не сможете претендовать на дополнительные кредиты.

Кроме того, когда поручитель подает заявку на получение другого кредита, ежемесячный платеж по ипотечному кредиту плюс налог на имущество и страховку включается в их соотношение долга к доходу, что уменьшает сумму кредита, которую они могут себе позволить. Единственный способ, которым они могут исключить платеж при подаче заявления на получение собственной ипотеки, – это если вы (другой заемщик, указанный в ипотеке) своевременно и в полном объеме вносили ежемесячные платежи в течение как минимум одного года. Они должны предоставить документы за двенадцать месяцев, такие как аннулированные чеки или банковские выписки, подтверждающие, что другой заемщик — в данном случае вы — производил платежи.

Вот почему важно тщательно взвесить потенциальные риски, прежде чем соглашаться на совместное подписание ипотечного кредита для кого-либо. Если основной заемщик не выполняет свою ответственность, последствия для всех заемщиков по ипотеке могут быть очень негативными.

Возвращаясь к первоначальному вопросу, обычно единственный способ исключить поручителя из ипотечного кредита — это рефинансировать кредит. Когда вы рефинансируете ипотеку, вы можете удалить поручителя, и вы станете единственным заемщиком по новому кредиту или, возможно, созаемщиком с кем-то еще.

Вы также можете обратиться к своему кредитору с просьбой удалить поручителя, но эти запросы обычно отклоняются, как объяснялось выше. Тем не менее, не помешает спросить вашего кредитора, и в некоторых случаях может быть полезно, если основной заемщик полностью выплатил ипотечный кредит в течение как минимум последних двенадцати месяцев.

Поскольку рефинансирование, как правило, является лучшим вариантом для удаления поручителя, мы рекомендуем вам связаться с несколькими кредиторами, указанными в таблице ниже, чтобы найти лучшие условия рефинансирования. Покупка ипотечного кредита на FREEandCLEAR бесплатна, не требует личной информации, не влияет на ваш кредит и является лучшим способом сэкономить на кредите.

%

Текущие ставки рефинансирования ипотечных кредитов в Дюссельдорфе, Северный Рейн-Вестфалия, по состоянию на 13 февраля 2023 г.

Посмотреть всех кредиторов%

Данные предоставлены Icanbuy. Выплаты не включают суммы налогов и страховых взносов. Прочтите наш отказ от ответственности в таблице кредиторов для получения дополнительной информации о ставках и деталях продукта.

Ваш другой вариант подать заявку на ипотеку первоначально в качестве единственного заемщика. Хотя может быть полезно иметь своих родителей или кого-то еще в качестве созаемщиков, сумма ипотечного кредита, которую вы можете себе позволить, может быть выше, чем вы думаете.

Используйте наш ИПОТЕЧНЫЙ КВАЛИФИКАЦИОННЫЙ КАЛЬКУЛЯТОР, чтобы определить кредит, который вы можете себе позволить, исходя из вашего дохода и долговых расходов

Важно подчеркнуть, что если вы подаете заявление на получение ипотечного кредита в качестве единственного заемщика без родителей или кого-либо еще, кредитор не учитывает свои доходы и долговые расходы, чтобы определить кредит, который вы можете себе позволить. Это может означать, что вы имеете право на меньшую сумму ипотечного кредита, в зависимости от вашего ежемесячного валового дохода и долга.

Это может означать, что вы имеете право на меньшую сумму ипотечного кредита, в зависимости от вашего ежемесячного валового дохода и долга.

С другой стороны, если вы подаете заявление в качестве единственного заемщика, ипотека оформляется только на ваше имя, поэтому ссуда не оказывает негативного влияния на кредитоспособность ваших родителей или их способность претендовать на получение ссуд в будущем.

Источники

«B2-2-04, Поручители, Соподписанты или Заемщики, не проживающие в Предмете Сделки.»

«B3-6-05, Долги, уплаченные другими». Руководство по продаже: Fannie Mae Single Family . Fannie Mae, 5 февраля 2020 г. Интернет.

« Вернуться на главную страницу вопросов и ответов Об авторе Майкл является соучредителем FREEandCLEAR. Майкл обладает обширными знаниями об ипотеке и финансах и пишет об ипотеке уже почти десять лет.